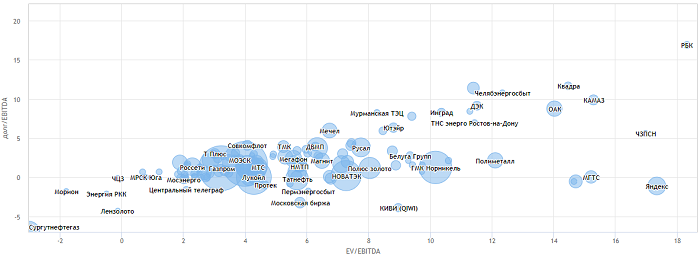

Ebitda: что это и с чем ее едят

Содержание:

- Пять причин большой лжи ЕБИТДА

- Формула расчета EBITDA по балансу, пример

- Формулы расчета EBITDA

- Что такое ebitda простым языком: плюсы и минусы

- Расчет EBITDA и анализ рентабельности

- Что это за показатель – EBITDA

- Заемные средства и EBITDA

- Недостатки EBITDA

- Операционный доход

- Использование EBITDA

- Отличия в расчетных методах

- Отрицательные стороны показателя EBITDA

- Заключение

Пять причин большой лжи ЕБИТДА

Фактически EBITDA включает в себя регулярные финансовые отчеты с числами, которые всегда делают компанию лучше, чем есть на самом деле.

Рассмотрим пять причин, по которым зависимость от EBITDA означает, что покупка активов превращается в большую ложь:

- Компании с активным балансом выглядят финансово здоровее, чем на самом деле. Понимание суммы амортизации активов имеет ограниченную ценность при определении текущей рентабельности предприятия с формулой расчета EBITDA по балансу.

- Игнорируют требования к оборотному капиталу, ЕБИТДА не отражает этих изменений.

- EBITDA не соответствует GAAP.

- Индикатор может предоставить недостоверную финансовую информацию.

- EBITDA в основном является показателем прибыли по процентам и налогам, полученным путем добавления амортизации, и широко используется в качестве показателя деятельности компании. Рассмотрение ее отдельным показателем может дать менее точное представление о фактическом доходе фирмы.

Формула расчета EBITDA по балансу, пример

Вычислить значение параметра EBITDA можно, используя такой метод расчета:

EBITDA=TR-(TC-T-PC-A), в котором

- EBITDA – искомый параметр;

- TR – суммарный объем дохода (выручка);

- TC – размер себестоимости продукции (полный);

- T – полная сумма налогообложения;

- PC – процентные выплаты по долгам;

- A – стоимость расходов на амортизацию.

Все указанные в формуле параметры приведены в формах отчетности (бухгалтерской №1 и финансовой №2) в соответствующих строках разделов. Таким образом, балансовая последовательность вычисления имеет вид:

EBITDA=с.2110-(с.2120-(с.2410+с.2421+с.2450)-с.2330-гр.3), в котором

- EBITDA – искомый параметр;

- с.2110 — размер себестоимости продукции (полный) ф.№2;

- с.2120 — размер себестоимости продукции (полный) ф.№2;

- (с.2410+с.2421+с.2450) — полная сумма налогообложения ф.№2;

- с.2330 — процентные выплаты по долгам ф.№2;

- гр.3 — стоимость расходов на амортизацию ф.№1.

Для наиболее точного вычисления рекомендуется пользоваться параметрами, указанными в отчетной документации согласно мировой стандартизации. Если это невозможно, применяется упрощенный метод вычисления.

Адаптивный алгоритм выглядит следующим образом:

EBITDA=RP+A, где

- EBITDA – искомый параметр;

- RP – прибыль от продаж;

- A – стоимость амортизации.

Сумма прибыли от продаж указывается в с.2200 финансовых отчетных документов либо рассчитывается по формуле:

RP=TR-ТС, в которой

- RP – искомая прибыль;

- TR – суммарный доход компании (выручка), указанный в с.2110;

- ТС – размер себестоимости продукции, указанный в с.2120.

Кроме того, вычислить параметр EBITDA можно и с помощью параметра чистого дохода предприятия (c.2400):

EBITDA=NI+T-Твозм.+Рпр.-Дпр.+P(опл.)-P(получ.)+А-Па, где

- EBITDA – искомое значение;

- NI – сумма чистого дохода;

- T – налог на прибыль;

- Твозм. – сумма налоговой компенсации;

- Рпр. – расходы проч.;

- Дпр. . – доходы проч.;

- P(опл.) – проценты по долгам (выплата);

- P(получ.) – проценты по долгам (получение);

- А – расходы на амортизацию;

- Па – сумма переоценки средств (активов).

Значение чистого дохода можно найти в с.2400 ф.№2.

Еще один способ расчета – с использованием балансовой прибыли:

EBITDA=BP+(P+A), где

- EBITDA – искомый параметр;

- BP – балансовый доход предприятия;

- P – выплаченные предприятием проценты;

- A – амортизационные затраты.

Значение балансового дохода можно найти в с.2300 ф.№2.

Формулы расчета EBITDA

1.

Одна из самых популярных формул расчета, которую часто используют при расчета EBIT по стандартам РСБУ, так как амортизации в них нет. Данные для расчета берутся не с баланса, а с «Отчета о прибылях и убытках»

Обратите внимание, что в отчете проценты по обязательствам имеют отрицательное значение, то есть по факту вычитаются

2.

Считается прямым способом расчета, однако нет точного понимания того, что же входит в «Общие затраты», от чего и возникают погрешности в расчете.

3.

Самая точная формула EBITDA, которая почти полностью удовлетворяет по своей сути как международные, так и российские стандарты. Дело за малым — определить, в каких отчетах и строках взять нужные цифры.

4.

Этот принцип расчета считается адаптированным под стандарты МСФО, но по стандартам GAAP считается неприемлемым.

Да, с расчетом формул все довольно сложно. Если взять за основу одну из формул и пытаться считать EBITDA по разным компаниям, то у некоторых компаний итог сойдется с официально указанным на сайте, у некоторых — нет. Я рекомендую, кроме самого значения мультипликатора, открывать официальную отчетность с сайта компании и смотреть релиз, где сравнивается EBITDA разных периодов в процентном соотношении и указывается причина, повлиявшая на рост ли снижение.

Что такое ebitda простым языком: плюсы и минусы

Преимущества показателя

Преимуществом мультипликатора ebitda перед схожими показателями является присутствие амортизации в расчетах. По дорогостоящим основным средствам компании не могут сразу списать затраты на их приобретение и ввод в эксплуатацию в расходы для целей бухгалтерского и налогового учета. Поэтому их стоимость в виде амортизации списывается в расходы постепенно пропорционально установленному сроку полезного использования. Т.е. компания, в большинстве случаев, уже давно заплатила поставщику и, списывая расходы в виде амортизации, деньги с баланса компании не уходят.

В качестве примера можно рассмотреть оборудование, приобретенное компанией за 60 тыс. долларов. Поставщику заплатили сразу, т.е. с расчетного счета ушло единоразово 60 000$. Затраты на его приобретение указываются в отчетности в составе расходов по статье “Амортизация” в течение трех лет, т.е. по 20 тыс. долларов ежегодно. Получается, что вроде как расходы имеются, но деньги из компании не уходят.

По факту амортизационные отчисления не влияют на денежный поток за исключение периода их приобретения. Поэтому амортизация прибавляется к чистой прибыли и ebitda отражает более реальный финансовый результат без уменьшения на суммы, выбывшие из компании в предыдущих периодах.

Таким образом, мультипликатор ebitda особенно полезен на стадии первичного отбора компании при проведении фундаментального анализа акций. Также показатель удобен тем, что очищен от влияния различных систем учета и налогообложения. Рассчитав ebitda для интересующих инвестора компаний из одной отрасли и сравнив цифры, можно быстро выделить лидеров в отрасли и дальнейший расчет мультипликаторов проводить только для отобранных кандидатов. Это существенно экономит время, а следовательно, и деньги.

Нет ни одного показателя, которые бы не имели две стороны.

Недостатки мультипликатора

Основной негативный нюанс заключается в том, что он не входит в международные стандарты учета. Расчет показателя осуществляется разными методиками, чем успешно могут оперировать бухгалтера и финансисты. Для проведения сравнительного анализа в идеале показатель нужно рассчитывать самостоятельно по одной из вышеуказанных формул для каждой компании и только после этого производить отбор. Это требует времени и определенных навыков.

Крайне негативно о показателе ebitda высказывается Уоррен Баффетт, утверждающий, что данный мультипликатор не способен отразить инвестиционную составляющую компании. В этом случае, для более детального изучения проводится анализ изношенности оборудования. Полученные данные сравниваются с инвестиционной политикой компании.

Также показатель не затрагивает следующие существенные составляющие бизнеса:

- оборачиваемость запасов на складах,

- капитальные затраты на расширение производства,

- отличие налоговых ставок по налогу на прибыль в разных странах и т.д.

В защиту можно сказать, что на первичном этапе отбора большинство игнорируемых ebitda значений не мешает оценить объем прибыли для выявления потенциала роста ценных бумаг из одной отрасли в краткосрочной и среднесрочной перспективе.

В статье я постарался объяснить, что такое ebitda простым языком с примерами расчета и как его можно использовать для отбора и анализа акций. Но изучение только одного этого параметра не расскажет вам о положении дел в компании, поэтому также рассматривают отношение ev, долга к ебитда и т.д. О них я расскажу отдельно в следующих статьях.

Расчет EBITDA и анализ рентабельности

Исторически этот показатель использовался для анализа возможностей фирмы расплачиваться по долгам, а также для оценки привлекательности инвестиций в предприятие или обоснованности его слияния или раздела.

Помимо этого, сегодня EBITDA чрезвычайно часто используется как инструмент оценки эффективности деятельности компании и как способ сравнить между собой две или более фирм одной отрасли с разными структурами капитала и системами налогообложения.

Это обусловлено тем, что EBITDA можно считать сравнительно «чистым» показателем прибыли, учитывающим лишь результаты работы предприятия, без учета долговых обязательств, налогов и амортизации.

Но эти преимущества порождают и «ловушку», за которую EBITDA часто критикуется – стороннему лицу, каким может быть потенциальный инвестор, весьма сложно оценить без амортизации потребность предприятия во вложениях средств на расширение или улучшения основных фондов.

Но эти преимущества порождают и «ловушку», за которую EBITDA часто критикуется – стороннему лицу, каким может быть потенциальный инвестор, весьма сложно оценить без амортизации потребность предприятия во вложениях средств на расширение или улучшения основных фондов.

Кроме того, EBITDA иногда может использоваться как средство «завышения» прибыльности фирмы и повышения ее внешней привлекательности для инвесторов.

Она породила несколько производных показателей, основным из которых является рентабельность прибыли без налогов, амортизации и процентов (в англоязычной литературе встречается как EBITDA margin). Рассчитывать его необходимо так:

EBITDA margin = EBITDA / Выручка от продаж

Смысл этого показателя – продемонстрировать «чистый» процент прибыли от продажи товаров и услуг без учета налогов, процентов по займам и расходов на амортизацию основных фондов.

Минимально достаточным значением рентабельности считается 12%, но эта цифра может разниться в зависимости от общей ситуации в экономике и особенностей конкретной отрасли.

Минимально достаточным значением рентабельности считается 12%, но эта цифра может разниться в зависимости от общей ситуации в экономике и особенностей конкретной отрасли.

Что это за показатель – EBITDA

Для начала о названии, а вернее о буквах, его составляющих. Вот они, сведены в таблицу:

| Буквы | Английская расшифровка | Русский перевод |

| E | Earnings | Прибыль |

| B | Before | До (перед) |

| I | Interest | Интерес |

| T | Taxes | Налоги |

| D | Depreciation | Амортизация |

| A | Amortization | Амортизация (тоже) |

На первый взгляд всё непонятно. Возникают вопросы:

- Что за интерес?

- Почему амортизация указана дважды (Depreciation и Amortization – синонимы)?

Ничего, скоро будут объяснения. Но сначала об истории появления показателя.

Кто, когда и зачем придумал показатель EBITDA

Это случилось в США в 80-е годы прошлого века, когда возникла надобность сравнения финансовых характеристик предприятий, размещённых в разных странах. В условиях начинавшейся глобализации оказалось, что очень трудно судить об эффективности фирм, принимая в учёт только чистую прибыль. На её величину объективно влияют:

- Особенности фискального законодательства;

- Принятые нормативы начисления амортизации;

- Разные проценты по банковским кредитам (по причине различных учётных ставок национальных банков).

У экономистов, если они использовали традиционные методы, возникали проблемы при попытке сравнения практически эквивалентных по финансовым критериям фирм. К примеру, два автозавода с практически одинаковой производительностью и зачастую принадлежавшие одной транснациональной компании, демонстрировали существенные различия при оценке показателей эффективности, и, соответственно, стоимости.

И тогда было решено исключить из процесса расчётов составляющие, имеющие ярко выраженную национальную или региональную специфику. К таковым были отнесены:

- Налог на прибыль;

- Нормы амортизационных отчислений;

- Проценты по банковским кредитам.

Теперь пора вернуться к переводу слов, составляющих EBITDA.

Разъяснения

Earnings – в любом случае прибыль, а before означает «перед» или «до». Итак, «прибыль до…» Дальше – интереснее.

Interest, конечно, переводится как «интерес», но важно, чей он. Это процент по банковским кредитам, ведь без займов ни одно капиталоёмкое предприятие (а метод EBITDA изначально изобретался именно для их оценки) не обходится

Taxes – налоги, но в данном случае имеется в виду конкретный – на прибыль (в России ставка 20%).

Depreciation – регулярно производимые отчисления в фонд амортизации основных средств в части материальных активов.

Amortization – амортизация нематериальных активов. Это веяние новой эпохи. Всем известно, что, к примеру, программное обеспечение вычислительных мощностей устаревает, и его необходимо обновлять. Для этого также следует производить отчисления, входящие, в конечном счёте, в себестоимость производимой продукции.

Без двух последних видов издержек получается сокращение EBIT, и этого метода было бы вполне достаточно в условиях сходных нормативов амортизации (списания) основных фондов. Однако они слишком часто отличаются в разных странах.

Заемные средства и EBITDA

Кроме того, данный показатель применяется для оценки долговой нагрузки на предприятие. Конечно, самым «красноречивым» является в данном случае коэффициент финансового рычага (ЗАЕМНЫЕ СРЕДСТВА / СОБСТВЕННЫЙ КАПИТАЛ). Однако, если рассчитать тот же финансовый рычаг, где в знаменатели дроби будет стоять EBITDA, то мы получим показатель, анализирующий реальную возможность фирмы рассчитаться по долгам, используя лишь создаваемые резервы своей производственной деятельности. Ведь где ж еще предприятие может взять средства для оплаты долгов, если не из прибыли.

Таким образом, с помощью значения EBITDA возможно определить уровень:

- платежеспособности компании;

- вероятности погашения существующих долгов.

Отношение долга к EBITDA демонстрирует возможности предприятия оплачивать свои обязательства. По факту – это показатель долговой нагрузки. Кроме того, сам EBITDA, взятый в чистом виде, отражает интенсивность поступления финансов, которые могут понадобиться для оплаты долгов компании. Практика показывает, что EBITDA — это самый точный показатель, показывающий реальное финансовое состояние компании, наряду с показателем ликвидности.

Таким образом, можно определить финансовый рычаг EBITDA по формуле:

Коэффициент отношение долга к EBITDA = Совокупные обязательства (краткосрочные + долгосрочные) / EBITDA

Считается приемлемым значение коэффициента Debt / EBITDA на уровне, меньше 3. Величина, выше 5, свидетельствует о том, что у предприятия есть реальные трудности с обслуживанием своей задолженности. Кроме указанного экономическая теория выделяет дополнительные производные соотношения к EBITDA, характеризующие долговое здоровье фирмы:

Чистый долг (все обязательства компании за минусом ее высоколиквидных активов) к EBITDA.

EBITDA / Interests – отношение прибыли к расходам на оплату процентных платежей.

Недостатки EBITDA

EBITDA не подпадает под общепринятые принципы бухгалтерского учета (GAAP) как показатель финансовых результатов. Поскольку EBITDA не является показателем GAAP, его расчет может варьироваться от одной компании к другой. Компании нередко делают упор на EBITDA, а не на чистую прибыль, потому что это более гибко и может отводить взгляд инвесторов от других проблемных областей в финансовой отчетности.

Важное предупреждение для инвесторов — это когда компания начинает показывать EBITDA в отчетах, хотя раньше она этого не делала. Это может произойти, когда компании берут большие займы или испытывают рост капитальных затрат и затрат на разработку

В этом случае EBITDA может отвлекать инвесторов и вводить в заблуждение.

EBITDA игнорирует стоимость активов

Распространенное заблуждение состоит в том, что EBITDA представляет собой денежную прибыль. Однако, в отличие от свободного денежного потока, EBITDA не учитывает стоимость активов. Одним из наиболее распространенных критических замечаний по EBITDA является то, что прибыльность является функцией только продаж и операций, как если бы активы и финансирование, необходимые компании для выживания, были безвозмездными.

EBITDA игнорирует оборотный капитал

EBITDA также не включает денежные средства, необходимые для пополнения оборотного капитала и замены старого оборудования. Например, компания может продавать продукт с целью получения прибыли, но что она использовала для приобретения запасов, необходимых для заполнения каналов продаж? В случае компании-разработчика программного обеспечения EBITDA не признает расходы на разработку текущих версий программного обеспечения или будущих продуктов.

Разные способы расчета EBITDA

Хотя вычет процентных платежей, налоговых сборов, износа и амортизации из прибыли может показаться достаточно обычным, разные компании используют разные показатели прибыли в качестве отправной точки для EBITDA. Другими словами, EBITDA подвержена влиянию игр по учету прибыли, которые можно найти в отчете о прибылях и убытках. Даже с учетом искажений, возникающих в результате процентов, налогообложения, износа и амортизации, показатель прибыли в EBITDA все равно остается ненадежным.

Искажает оценку компании

Хуже всего то, что EBITDA может сделать компанию менее дорогой, чем она есть на самом деле. Когда аналитики смотрят на мультипликаторы EBITDA цены акций, а не на чистую прибыль, они получают более низкие мультипликаторы.

Рассмотрим гипотетический пример компании, который легко встретить в реальности на рынке. 1 марта 2021 г. акции торговались в 7 раз выше прогнозируемой EBITDA. Это может показаться низким коэффициентом, но это не означает, что компания выгодна. В сравнении с прогнозируемой операционной прибылью, компания торговалась в 20 раз выше. Чистая прибыль компании превысила предполагаемую прибыль в 48 раз. Отсюда можно сделать вывод, что при оценке стоимости компании инвесторам необходимо учитывать другие ценовые мультипликаторы, помимо EBITDA.

Операционный доход

EBITDA = Операционная прибыль + Амортизационные отчисления + Износ.

Операционный доход связан с прибылью, получаемой от основной деятельности компании. Так же известен, как EBIT, равняется прибыли до вычета % и налогов, что дает точную картину способности организации генерировать приток денег. Например, когда фирма имеет возможность зарабатывать на своих инвестициях, а также на продаже активов, но эти виды доходов исключаются из операционной прибыли.

Предположим, что компания зафиксировала выручку от продаж в размере 30 000 000 руб. в данном налоговом году, а операционные расходы составили 12 000 000 руб. Тогда операционная прибыль компании или EBIT = 30 000 000 — 12 000 000 = 18 000 000 руб. Эти расходы будут включать амортизацию, износ, вознаграждение и коммунальные услуги, стоимость реализованных товаров, а также общие и административные расходы.

Использование EBITDA

Показатель EBITDA впервые стал использоваться в середине 1980-х годов, когда инвесторы, привлекающие заемные средства для покупки компаний (англ. Leveraged Buy-Out, LBO), изучали проблемные компании, нуждающиеся в финансовой реструктуризации. Они использовали показатель EBITDA для анализа способности компании вернуть проценты по вложенным средствам и обслуживать свои долги в ближайшей перспективе (в течение одного или двух лет).

Анализ соотношения EBITDA компании к расходам по выплате процентов дает инвесторам представление о том, сможет ли компания обеспечить более высокие платежи по обслуживанию своего долга, с которыми она столкнется после реструктуризации.

EBITDA получила дальнейшее распространение во время пузыря «dot com», когда у компаний были очень дорогие активы и высокая долговая нагрузка. С помощью показателя EBITDA менеджеры скрывали проблемы компаний, а аналитики видели только постоянный рост прибыли.

С тех пор использование EBITDA распространилось на широкий круг предприятий. Его сторонники утверждают, что ЕБИТДА предлагает более четкое отражение операций, устраняя расходы, которые могут скрыть, как на самом деле работает компания.

EBITDA — это, по сути, чистый доход (или прибыль) с добавлением процентов, налогов, износа и амортизации. Показатель может быть использован для анализа и сравнения рентабельности компаний и отраслей, поскольку он исключает влияние финансовых и капитальных затрат. EBITDA часто используется в оценочных коэффициентах и может быть сопоставлен с выручкой и стоимостью предприятия.

Компании используют счета износа и амортизации для расчета стоимости основных средств или капитальных вложений. Амортизация часто используется для покрытия расходов на разработку программного обеспечения или другой интеллектуальной собственности. Это одна из причин того, что технологические и исследовательские компании на ранних стадиях развития показывают EBITDA при общении с инвесторами и аналитиками.

Компании, как правило, обращают внимание инвесторов на свои показатели EBITDA, когда у них нет высокой (или даже положительной) чистой прибыли. Это не всегда признак манипулирования показателями предприятия, но иногда его используют, чтобы отвлечь инвесторов от отсутствия прибыли компании и скрыть реальные финансовые показатели и риски компании

Отличия в расчетных методах

ЕБИТДА используется специалистами для определения экономической деятельности организации. Это дает понятие рентабельности, прибыли и налогов. Общий результат получают путем добавления к доходу амортизацию и износ. Формула EBITDA:

EBITDA = E + А + И,

где:

- E — EBIT;

- А — амортизация;

- И — износ.

EBIT представляет собой прибыль, к которой прибавляют % и налоги. Поскольку они «добавляются обратно», используют предлог «До». Перед тем, как несведущим в финансах объяснить, как рассчитать EBITDA и что это такое, специалисты раскрывают значение термина «прибыль до налогообложения». Затем они добавляют к показателю любые процентные расходы, которые фирма понесла за отчетный период.

Добавление амортизации и износа является существенным различием между EBIT и EBITDA. Последнее сложнее вычислить. Амортизация и износ учитываются в нескольких статьях бухгалтерского отчета при расчете прибылей и убытков, например, в себестоимости реализованных товаров, и как часть общих и административных расходов, в связи с чем требуют особого внимания при рассмотрении.

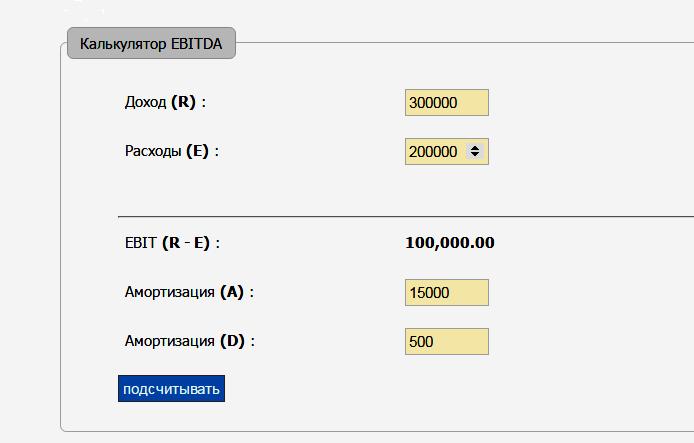

В приведенном ниже примере продемонстрировано, как посчитать EBITDA и EBIT для типового отчета о прибылях, с учетом данных:

- Доход – 300000 руб.;

- Расходы – 200000 руб.;

- Амортизация – 15000 руб.;

- Износ – 500 руб.

Перед тем как рассчитать пример ЕБИТДА, определяют сумму, начиная с прибыли, а затем добавляют налоги и проценты.

Формула EBIT, руб.:

EBIT = 300 000 — 200 000 = 100 000 руб.

В примере EBITDA определяют сумму из примера EBIT, но добавляют 15 000 затраты по амортизации в руб. и износ 500 руб.

Формула EBITDA, руб.:

EBITDA = 100 000 + 500 + 15 000 = 115 500 руб.

Формула для маржи EBITDA:

Рентабельность по EBITDA = EBITDA / Общий доход

Рентабельность по EBITDA = 115 500/300 000 = 38,5 %

Отрицательные стороны показателя EBITDA

При использовании показателя учитывают недостатки и особенности его формирования. К отрицательным характеристикам индекса EBITDA относят условия его создания, основанные на недостаточной информативности показателя. Аналитики, не использующие EBITDA для ускоренной оценки, применяют показатель в составе части анализируемых данных.

| Условие применения | Отрицательная сторона | Дополнение |

| Методология расчета, используемая различными компаниями или в отдельных периодах одного предприятия | Отсутствие строгой методологии формирования показателя, возможность применения скорректированного индекса | Данные могут быть рассчитаны по свободной схеме, отличающейся не только в отчетности разных компаний, но и по годам одного предприятия |

| Достоверность оценки эффективности деятельности | Недостаточность информации для получения точной оценки на основании EBITDA при отсутствии дополнительных сведений | Требуется использование дополнительных экономических данных, состав которых регулируется особенностями деятельности |

| Сведения о кредитной нагрузке или потребности в дополнительных инвестициях | Отсутствие возможности получения данных о задолженности по кредитам и структуре капитала | Индекс не позволяет определить необходимость проведения модернизации, других вложений |

| Информация об амортизации, начисленной по основным или нематериальным активам компании | Отсутствие сведений о потребностях в обновлении фондов. Величина амортизационного искажения зависит от частоты обновления активов | При характеристике индекса учитываются исключаемые суммы, включающие данные об амортизации |

| Данные о доходах и расходах, классификации сведений | При расчете в показателе отражаются как операционные доходы и расходы, так и внереализационные, полученные от разовых операций | При использовании скорректированного показателя учитываются более точные данные с исключением сумм по неоперационной деятельности |

| Контроль денежных потоков | Индекс не учитывает денежные потоки и операции с неденежным погашением | К одним из средств увеличения величины индекса относят использование схем с изменением потоков выручки |

Заключение

EBIT и EBITDA — неоднозначные мультипликаторы, которые хотя и публикуются официально на сайтах компаний, все равно не отражают полноты картины. В момент анализа EBITDA, теряется информация о том, в каком объеме инвестиций в обновление фондов нуждается компания. Нельзя говорить об эффективности работы компании только лишь потому, что EBITDA одной компании больше второй. Но и полностью игнорировать мультипликаторы не стоит. Будет интересно узнать мнение об этих мультипликаторах у читателей блога. Делитесь комментариями о том, считаете ли вы EBITDA полезным коэффициентом.

Если вы не хотите рассчитывать EBITDA самостоятельно, вы можете воспользоваться платным сервисом «Conomy» или smart-lab.ru/q/shares_fundamental.