Как найти постоянные затраты фирмы?

Содержание:

- Планирование издержек

- Бухгалтерские издержки

- Особенности расчета издержек, формулы с примерами

- Условно постоянные и условно переменные затраты: примеры условно переменных затрат.

- Какие затраты относятся к переменным издержкам предприятия

- Примеры переменных затрат

- Важность составления финансовой модели

- Бухгалтерский баланс и издержки

- Отличия

- Переменные издержки фирмы

- Что включают в себя различные виды расходов

Планирование издержек

Главной задачей фиксированных и переменных расходов является обеспечение функционирования производственной компании. Эти показатели оказывают влияние на формирование заводской цены готового изделия.

Переменные расходы обычно пропорционально отражаются в себестоимости товара вне зависимости от объема выпуска. К примеру, на изготовление одной игрушки требуется 50 условных единиц затрат данного вида. При производстве и 10, и 100 игрушек значение будет одинаковым.

Фиксированные вложения, в зависимости от выпускаемого объема, будут в разной доле входить в себестоимость готового товара. Пример: постоянные расходы пекарни составляют 15 тыс. условных единиц. В этом случае при производстве 1500 хлебобулочных изделий в первоначальную цену одного продукта будет включено 10 единиц постоянных вложений. При производстве 3 тыс. изделий эта величина будет в 2 раза меньше – 5 условных ед.

Определение

Взаимосвязь объема производства и величины фиксированных вложений в себестоимости готового изделия называется «эффект масштаба». Данное понятие отражает закономерность: чем больше объем выпуска, тем меньше доля постоянных затрат в первоначальной цене. Этот эффект дает возможность крупным компаниям с масштабным производством уменьшить величину фиксированных издержек в себестоимости товара. Как следствие, формируется цена изделия ниже, чем у конкурентов.

Корреляция постоянных и переменных вложений влияет на базовый показатель инвестиционного анализа — точка безубыточности. Она рассчитывается так: постоянные вложения делятся на разность цены и переменных издержек.

Точка безубыточности отражает объем выпуска, необходимый для покрытия постоянных издержек. Иначе деятельность фирмы будет убыточной.

Бухгалтерские издержки

Бухгалтерские расходы – это траты, которые рассматриваются как средства, необходимые для ведения бизнеса. Это расходы выпуска товаров, аренда, рекламный бюджет и заработная плата.

Другими словами, это реальные капиталовложения в изготовление, маркетинг и доставку продукции.

Бухгалтерские затраты имеют денежную оценку и легко определяются в бухгалтерской книге. Расходы на бухгалтерский учет, как правило, представляют собой траты в режиме реального времени, которые вычитаются из выручки за любой отчетный период.

Бухгалтерские издержки включают прямые и косвенные капиталовложения. Прямые – расходы направленные на производство, а косвенные содержат дополнительные затраты на нормальное функционирование фирмы: амортизация, выплата кредитов и т. д.

Бухгалтерская себестоимость используются в качестве традиционного средства определения финансового состояния компании. Каждый владелец бизнеса хочет знать, сколько денег поступает, и какое финансирование применяется к каким расходам.

Определение финансового состояния компании не может обойтись без расчета учетных расходов. Кроме того, бухгалтерские расходы используются в отчетности по налогам.

Особенности расчета издержек, формулы с примерами

Из совокупности внешних и внутренних издержек вытекает сумма экономических издержек, что оказывает эффект на бизнес компании.

Примечание

Термин «экономические издержки» является общепринятым. Стоит отметить, что на практике в процессе бухгалтерского учета рассчитывают только внешние издержки, которые получили название бухгалтерских издержек.

Общими издержками (total cost) ТС называют сумму издержек компании, которые связаны с выпуском определенного объема продукции.

Общие издержки рассчитывают, как функцию от произведенной продукции (Q). При этом используют следующую формулу:

\(ТС\;=\;f\;(Q)\)

Общие издержки складываются из суммы постоянных и переменных издержек:

\(ТС\;=\;FC\;+\;VC\)

При росте объема произведенной продукции переменные издержки будут изменяться следующим образом:

- расти пропорционально выпуску;

- замедлять рост, когда достигнут максимально выгодный объем производства продукции;

- возобновлять рост по причине нарушения оптимальных размеров предприятия.

Целью любого бизнеса является получение максимальной прибыли. Для того чтобы увеличить этот показатель, предприятие снижает расходы на единицу продукции. Данное соотношение определяет такую характеристику, как средняя издержка. Для расчета данного показателя применяют следующую формулу:

\(ATC\;=\;TC\;/\;Q\)

\(ATC\;=\;AFC\;+\;AVC\)

В случае, когда общая сумма расходов на единицу продукции изменяется по причине увеличения или уменьшения объема выпуска, можно выполнить расчет предельных издержек. Данный показатель будет определяться по формуле:

\(MC\;=\;TC\;/\;Q\)

Согласно экономической точке зрения, важность предельных издержек сложно переоценить, когда необходимо определить поведение компании в условиях рыночной экономики. Общие средние затраты организации в расчете на единицу произведенной продукции должны быть больше, чем предельные затраты

Если данное соотношение не соблюдается, то можно говорить о нарушении оптимальных размеров компании.

Изменение средних расходов соотносится с изменением предельных расходов. Такую закономерность называют законом убывающей отдачи. В определенный момент времени переменные издержки достигают уровня, на котором их значение максимально. После перехода за эту критическую отметку рост объемов производства даже на единицу станет причиной увеличения всех видов издержек.

Пример № 1

К примеру, с помощью данных, характеризующих объем выпуска продукции и уровень постоянных издержек, достаточно просто выполнить расчет всех существующих видов затрат на предприятии.

В случае, когда производство предприятия остановлено по какой-либо причине, оно несет постоянные расходы, которые составляют, согласно данным таблицы, 60 тысяч рублей. Переменные затраты можно определить с помощью уравнения:

\(VC\;=\;TC\;–\;FC\)

Во время простоя производства предприятие не понесет переменных расходов. Данный показатель будет равен нулю. Если рост производства увеличивается на 1 штуку, VC можно вычислить следующим образом:

\(130\;–\;60\;=\;70\;(рублей)\)

Формула для калькуляции предельных затрат имеет вид:

\(MC\;=\;\Delta\;TC\;/\;1\;=\;\Delta\;TC\;(n)\;–\;TC\;(n\;–\;1)\)

Знаменатель дроби равен единице, так как объем продукции будет увеличиваться на 1 штуку. Для расчета всех остальных издержек можно применять стандартные формулы.

Пример № 2

В ситуации, когда предприниматель работает на дому и получает доход, превышающий его чистую прибыль, то неявные издержки в данном случае представляют собой разницу между этими показателями. К примеру, чистая прибыль составляет 15 тысяч рублей. Учитывая, что работа по найму приносила бы предпринимателю доход в 20 тысяч рублей, можно наблюдать наличие неявных издержек. В этом случае применима формула:

\(НИ\;=\;Зарплата\;–\;Чистая\;прибыль\;=\;20\;–\;15\;=\;5\;тысяч\;рублей.\)

Пример № 3

В качестве другого примера можно рассмотреть организацию, которая использует в процессе своей деятельности объект недвижимости, принадлежащий компании на праве собственности. Явные расходы в таком случае будут включать сумму коммунальных платежей. К примеру, такие расходы составляют 2 тысячи рублей месяц. Предположительный доход от сдачи такой недвижимости в аренду равен 2,5 тысячи рублей ежемесячно. В этом случае предприятие не освобождается от уплаты коммунальных платежей, но имеет возможность получать чистый доход. Можно говорить о наличии неявных издержек, для расчета которых применима формула:

Условно постоянные и условно переменные затраты: примеры условно переменных затрат.

- Переменные затраты в виде материальных расходов при производстве продукции (сырьё, материалы, комплектующие) считаются условно переменными затратами. Они также изменяются в течении деятельности. Изменения могут происходить:

– из-за изменения цен (увеличение цены поставщика в следствии инфляции, уменьшение цены в следствии изменения поставщика с более лояльными условиями),

– из-за изменения технологии (применения менее дорогих видов сырья и материалов, применения дешёвых заменителей),

– из-за изменения самого производства (ранее покупаемые комплектующие на стороне, предприятие может начать производить самостоятельно. При этом часть переменных затрат перейдёт в постоянные в виде амортизации оборудования, зарплаты бригадиров и окладной части рабочих, часть затрат останется переменными в виде затрат на сырьё и материалы. - Переменные затраты в виде сдельной заработной платы. Такие затраты изменяются в количестве, а также в связи с изменением условий выплат: повышении или снижении норм, применении новых стимулирующих производительность труда выплат. Увеличение или же сокращение персонала и т.д. То есть размер переменных затрат изменяется на протяжении жизнедеятельности предприятия.

- Переменные затраты в виде оплаты процентов менеджеров по продажам. Такие затраты тоже находятся постоянно в режиме изменений, так как сумма вознаграждения изменяется в зависимости от объёмов продаж. Изменения могут касаться также и самих условий выплаты вознаграждения (процентов). При достижении определённого объёма продаж проценты могут повышаться или понижаться, в результате переменные расходы будут изменяться и количественно и качественно.

Приведенные примеры условно постоянных и условно переменных затрат ясно показывают почему расходы принято считать условными. В процессе предпринимательской деятельности предприниматель старается повлиять на прибыль: снизить затраты и увеличить доходы, в тоже время рынок и внешняя среда также оказывает влияние на предпринимателя. В результате такой деятельности расходы постоянно изменяются под действием различных факторов, поэтому их и принято считать условно постоянными и условно переменными затратами.

Удачи Вам.

Какие затраты относятся к переменным издержкам предприятия

Отнесение затрат к переменным в значительной степени определяется особенностями основной деятельности предприятия. В качестве примеров переменных издержек можно привести:

- для производственного предприятия — затраты на сырье, электроэнергию, зарплату основного производственного персонала, начисления на эту зарплату, амортизацию оборудования, вспомогательные материалы;

- для торгового предприятия — стоимость приобретенных товаров, затраты на их упаковку, проценты от продаж, выплачиваемые продавцам или менеджерам, с начислениями на них, вознаграждения посредникам;

- для строительного предприятия — затраты на материалы, электроэнергию, зарплату строительных рабочих с начислениями на нее, амортизацию техники, услуги субподрядчиков;

- для предприятия-автоперевозчика — затраты на топливо, зарплату водителей с начислениями на нее, проезд по платным дорогам, амортизацию автомобилей, услуги сторонних организаций по погрузо-разгрузочным работам.

Источником данных об издержках являются в первую очередь данные бухгалтерского учета. При условии, что они полны и достоверны и разнесение по счетам бухучета осуществлено правильно.

В небольших организациях вопрос о разделении на постоянные и переменные издержки решается достаточно просто:

- Предприятия, использующие для сбора затрат счета 20 и 26, к постоянным относят расходы, собранные на счете 26, а к переменным — на счете 20.

- Предприятиям, использующим счет 44 (торговым), придется разделить собранные на нем расходы на постоянные и переменные (отнеся к ним затраты на упаковку товаров, проценты и вознаграждения, выплачиваемые за продажу, с начислениями на них). К сумме выделенных на счете 44 переменных издержек добавится стоимость проданных товаров (счет 41).

Сложнее обстоит дело в больших организациях, использующих для сбора затрат все предназначенные для этого счета (20, 23, 25, 26, 44). Перед ними возникает вопрос об отнесении к постоянным или переменным издержкам затрат, собранных на счетах 23 и 25. Решение в отношении них принимает само предприятие в зависимости от конкретных условий производства, существующих на этом предприятии.

Например, оценка затрат, собранных на счете 23 (вспомогательное производство), зависит от их предназначения. При этом возможны следующие примеры возникновения переменных издержек:

- Счет 23 предназначен только для обеспечения нужд основного производства. В этом случае он будет ежемесячно полностью закрываться на счет 25, и его отнесение к тем или иным издержкам — это вопрос о том, как для этих целей расцениваются затраты, накопленные на счете 25.

- Вспомогательное производство обеспечивает нужды всего предприятия, что имеет место чаще всего. Т. е. счет 23 при закрытии распределяется между счетами 25 и 26. Тогда часть расходов, собранных на счете 23, однозначно попадет в постоянные издержки (вместе с затратами, собранными непосредственно на счете 26), а отнесение оставшейся части будет зависеть от того, как расцениваются затраты, учтенные на счете 25.

- Часть продукции вспомогательного производства продается на сторону, а оставшаяся либо обеспечивает только основное производство, либо нужды всего предприятия. В этом случае затраты на счете 23, относящиеся к продукции, реализуемой на сторону, будут расценены как переменные издержки, а остальная их часть — в зависимости от того, на какой счет (или счета) они попадут при ежемесячном закрытии счета 23.

Затраты, собираемые на счете 25, можно отнести как к постоянным, так и к переменным издержкам. С одной стороны, эти затраты не имеют непосредственного отношения к создаваемой продукции. Будучи цеховыми, они распределяемы и могут расцениваться как постоянные. С другой стороны, без них создание продукции невозможно, и цех функционирует именно потому, что в нем создается эта продукция.

Кроме того, разные виды продукции могут производиться на одном и том же оборудовании, амортизация которого будет отнесена в этом случае на счет 25. Аналогичная ситуация возникает в отношении учета электроэнергии и воды, используемых для производственных нужд, а также ряда других расходов. Т. е. чаще всего оправданным является включение затрат, собранных на счете 25, в состав переменных издержек. Для работы с ними такой вариант более удобен еще и потому, что произведенная готовая продукция, учитываемая до продажи на счете 43, попадает туда по производственной себестоимости (т. е. с включением в нее части распределяемых цеховых расходов).

Примеры переменных затрат

В соответствии с международными стандартами финансовой отчётности существует две группы производственных переменных затрат: производственные переменные прямые затраты и производственные переменные косвенные затраты.

Производственные переменные прямые затраты — это затраты, которые можно на основе данных первичного учёта отнести непосредственно на себестоимость конкретных изделий.

Производственные переменные косвенные затраты — это затраты, которые находятся в прямой зависимости или почти в прямой зависимости от изменения объёма деятельности, однако в силу технологических особенностей производства их нельзя или экономически нецелесообразно прямо отнести на изготовляемые продукты.

Примерами переменных прямых затрат являются:

- Затраты на сырьё и основные материалы;

- Затраты на энергию, топливо;

- Заработная плата рабочих, осуществляющих производство продукции, с начислениями на неё;

- Затраты на комплектующие материалы.

Примерами переменных косвенных затрат являются затраты сырья в комплексных производствах. Например, при обработке сырья — каменного угля — производится кокс, газ, бензол, каменноугольная смола, аммиак. При сепарации молока получают обезжиренное молоко и сливки. Разделить затраты исходного сырья по видам выпускаемой продукции в этих примерах можно только косвенным путём.

Важность составления финансовой модели

Вы когда-нибудь задумывались о том, зачем нужно составлять бизнес-план, содержащий в себе финансовую модель, перед открытием собственного дела. Создание бизнес-плана позволяет начинающему предпринимателю получить сведения о предполагаемой выручке предприятия, а также определиться с постоянными и переменными расходами. Все эти меры направлены на выбор стратегии развития финансовой политики будущего бизнеса.

Коммерческая составляющая, является одной из базовых основ успешного предприятия. Экономическая теория говорит о том, что финансы являются благом, что должно приносить новое благо. Именно этой теорией нужно руководствоваться на ранних этапах предпринимательской деятельности

В основе каждого предприятия лежит правило, что прибыль является значением, имеющим первостепенную важность. В противном случае, вся ваша бизнес-модель превратится в меценатство

После того как мы взяли себе за правило теорию о том, что работа в убыток недопустима, следует перейти к самой финансовой модели. Прибыль предприятия является разницей между доходом и производственными издержками. Последние подразделяются на две группы: переменные и постоянные расходы организации. В той ситуации, когда уровень расходов превышает текущие доходы, предприятие считается убыточным.

Основываясь на этом, можно сделать вывод, что для увеличения дохода необходимо реализовать как можно больше готовой продукции. Однако существует еще один метод извлечения прибыли, который заключается в сокращении производственных затрат. Понять данную схему довольно сложно, поскольку процесс оптимизации затрат имеет множество различных нюансов

Важно упомянуть, что такие экономические термины, как «уровень расходов», «статья затрат» и «производственные издержки» являются синонимами. Давайте рассмотрим все типы существующих производственных затрат

Бухгалтерский баланс и издержки

Отражение издержек и их распределение по элементам является учетом издержек отдельного предприятия на производство товара или работ, предоставление услуг.

По экономическому составу вложения комбинируются по следующим параметрам:

- материальные расходы;

- затраты на заработную плату;

- начисления во внебюджетные фонды;

- амортизационные расходы;

- иные издержки (зарплата менеджеров, использование площадей и автомобилей, командировочные расходы, затраты на связь, информационные и аудиторские услуги, на охрану, представительские расходы, налоговые отчисления).

Примечание

Вложения фирмы в производство товара или оказание услуг, отражаются в их себестоимости.

Способы учета затрат:

Отличия

Чем отличаются регулярные издержки на производство от переменных. Их главные характеристики можно посмотреть в таблице:

| Регулярные | Переменные |

| Включают в себя инвестиционные суммы на изготовление продукции хотя бы в течении одного рабочего цикла,

Индивидуальны для каждого предприятия, Характерны и одинаковы для каждого рабочего цикла в краткосрочном периоде, Не зависят от объема выпускаемой продукции. |

Не включают инвестиции на запуск предприятия,

Могут меняться в каждом производственном цикле, Индивидуальны для каждого предприятия, Зависят от объема продукции. |

Постоянными издержками являются все основные затраты (кредитные отчисления, аренда оборудования, съем или покупка помещения). А что относиться к переменным?

Все постоянно меняющиеся затраты:

- коммунальные платежи,

- премии сотрудников,

- затраты на топливо для машин,

- стоимость сырья для производства,

- затраты на рекламу.

Вместе они формируют общие траты всего предприятия, которые включаются в себестоимость продукции и которые вычитают из общей прибыли для получения чистого дохода.

Предпринимателю всегда важно помнить, что общая сумма затрат за определенный промежуток времени распределяется по общему объему произведенных товаров. Если распределить их на каждую единицу продукции, то их величина будет уменьшаться с ростом объема, а вот величина переменных при таком раскладе, наоборот, уменьшаться

Переменные издержки фирмы

Переменные издержки — это затраты, которые меняются в зависимости от объема производства, от количества выпущенной продукции. Переменные издержки переносятся на готовое изделие в полном объеме. К переменным издержкам относятся:

Затраты на сырье.

Сдельная оплата труда (за единицу продукции).

Оплата энергии, топлива.

Оплата транспортных услуг.

Расходы на тару и упаковку.

Пример: чем больше телевизоров собирают на предприятии, тем больше нужно комплектующих и картонных коробок для упаковки, тем больше становятся расходы на транспортировку готовых телевизоров и т.п. Затраты на комплектующие, упаковку и транспортировку — это переменные издержки.

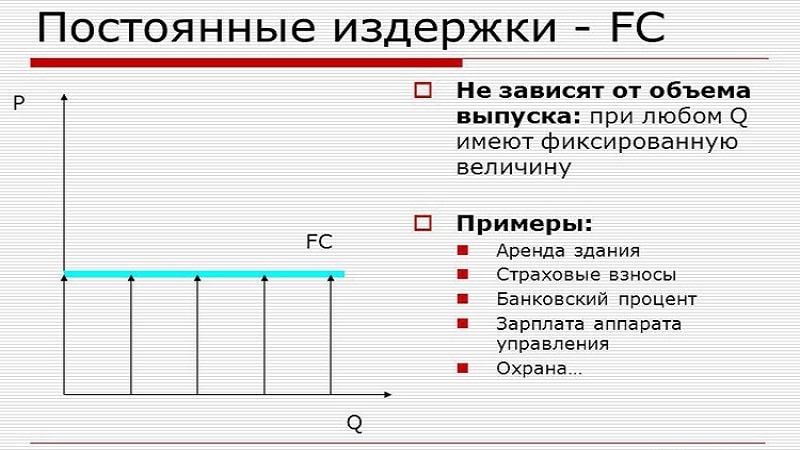

График переменных издержек

На графике переменные издержки (VC — variable cost) в краткосрочном периоде выглядят следующим образом. Q — количество выпускаемой продукции.

График переменных издержек

График переменных издержек

https://img.anews.com/media/gallery/113189595/897048550.jpg

По мере достижения оптимальных размеров производства (в точке Q1) происходит относительная экономия переменных издержек. Дальнейшее расширение производства приводит к новому росту переменных издержек: если издержки начинают расти быстрее, чем доходы, расширение производства становится менее выгодным.

Что включают в себя различные виды расходов

К числу постоянных расходов можно причислить зарплату членов администрации предприятия, однако только в той ситуации, когда данные сотрудники получают выплаты независимо от финансового состояния организации

Важно обратить внимание на то, что в зарубежных странах менеджеры получают доход от своих организаторских навыков, путем расширения потребительской базы и изучения новых рыночных сфер. На территории России ситуация совершенно другая. Большинство начальников отделов получают высокую зарплату, которая не привязана к эффективности их деятельности

Большинство начальников отделов получают высокую зарплату, которая не привязана к эффективности их деятельности.

Данный подход к организации производственного процесса приводит к потере стимула достижения лучших результатов. Именно этим можно объяснить низкую продуктивность трудовых показателей многих коммерческих учреждений, так как желание осваивать новые технологические процессы у вершины компании просто отсутствует.

Говоря о том, что такое постоянные затраты, следует упомянуть о том, что в эту статью входит арендная плата. Давайте представим частную компанию, которая не имеет собственной недвижимости и вынуждена арендовать небольшое помещение. В этой ситуации, администрация фирмы должна ежемесячно перечислять определенную сумму арендодателю. Данная ситуация считается стандартной, поскольку окупить приобретение недвижимости довольно сложно. Некоторым субъектам малого и среднего класса потребуется не менее пяти лет для того, чтобы вернуть вложенный капитал.

Именно этот фактор объясняет то, что многие предприниматели предпочитают заключать договор, об аренде необходимых квадратных метров. Как уже было сказано выше, расходы на оплату аренды являются постоянными, поскольку владельцу помещения не интересно финансовое состояние вашей фирмы

Для этого человека важно лишь своевременное получение оплаты, зафиксированной в договоре

В статью постоянных расходов входят амортизационные издержки. Любые средства необходимо ежемесячно амортизировать, до того момента, пока их начальная стоимость не будет приравнена к нулю. Существует множество различных способов амортизации, которые регулируются текущим законодательством. По словам специалистов, существует более десятка различных примеров постоянных расходов. К ним относятся коммунальные платежи, оплата вывоза и переработка мусора и траты на обеспечение условий, необходимых для осуществления трудовой деятельности. Ключевой особенностью таких расходов является легкость подсчета как настоящих, так и предстоящих затрат.

Постоянные затраты — издержки, величина которых почти не зависит от изменения объема производства продукции

Постоянные затраты — издержки, величина которых почти не зависит от изменения объема производства продукции

В понятие «переменные затраты» входят те виды издержек, что зависят от пропорционального объема изготавливаемых товаров. Для примера рассмотрим статью баланса, где имеется пункт, связанный с сырьем и материалами. В этом пункте следует указать количество средств, что понадобятся компании для производственных целей. В качестве примера рассмотрим деятельность компании, занимающейся изготовлением деревянных поддонов. Для изготовления одной единицы товара, требуется затратить два квадрата обработанной древесины. Это означает, что для изготовления ста поддонов потребуется двести квадратных метров материала. Именно такие расходы относятся к категории переменных.

Следует обратить внимание на то, что оплата трудовой деятельности сотрудников может входить в число как постоянных, так и переменных трат. Подобные случаи наблюдаются в следующих ситуациях:

- При увеличении производственных мощностей предприятия, требуется привлечение дополнительных работников, что будут заняты в процессе изготовления продукции.

- Зарплата сотрудников является процентной ставкой, которая зависит от различных отклонений в производственном процессе.

В этих условиях очень сложно составить прогноз о необходимых тратах, для того, чтобы оплатить зарплату сотрудникам, так как её объем будет зависеть от множества различных факторов. Деление расходов на постоянные и переменные производится с целью анализа прибыльности предприятия, а также определения степени убыточности производственного процесса

Следует обратить внимание на то, что при любой производственной деятельности компании расходуются различные энергетические ресурсы. К таким ресурсам относятся топливо, электричество, вода и газ

Так как их использование является неотъемлемой частью производства, увеличение объемов выпускаемой продукции, приводит к увеличению затрат этих ресурсов.