Издержки производства

Содержание:

- Планирование издержек

- Примеры бухгалтерских и экономических издержек деятельности

- Внешние эффекты

- Классификация издержек

- Как издержки отражаются в балансе?

- Альтернативные издержки

- Внешние и внутренние

- Предельные издержки. Кривые предельных и средних издержек

- Альтернативная классификация

- Нормальная прибыль

- Другие виды издержек

- Особенности расчета издержек, формулы с примерами

- Издержки производства в долговременном периоде

- Постоянные, переменные, валовые издержки

- Виды расходов

- Похожие термины:

Планирование издержек

Анализ и планирование предполагаемых расходов в обязательном порядке проводится каждым предприятием

Определение размера затрат позволяет отыскать пути снижения издержек, что важно для уменьшения себестоимости выпускаемой продукции, а также стоимости, по которой она предлагается покупателям. Снижение издержек необходимо для достижения таких целей, как:

- Повышение привлекательности продукции предприятия.

- Увеличение конкурентоспособности фирмы.

- Рациональное использование имеющихся ресурсов.

- Увеличение роста прибыли.

- Оптимизация производственных процессов.

- Увеличение рентабельности фирмы.

Снизить издержки предприятия можно следующими путями:

- Сокращением штата.

- Оптимизацией рабочих процессов.

- Приобретением нового оборудования, которое сделает производство менее затратным.

- Закупкой сырья по меньшей стоимости, поиск выгодных предложений поставщиков.

- Переводом ряда сотрудников на внештатную работу.

- Переносом предприятия в относительно небольшое здание с меньшей стоимостью аренды.

Цель уменьшения издержек – снижение себестоимости продукции без ухудшения ее качества

Это правило крайне важно, так как практически всегда можно уменьшить траты, снизив качество товара, однако это не пойдет предприятию на пользу

ВАЖНО! Планировать издержки нужно с учетом результатов ранее проводимых расчетов. Планируемый уровень затрат должен быть реалистичным

Ставить минимальные значения, которые невозможно исполнить, бессмысленно. За пример нужно брать примерный показатель прошлых периодов.

Примеры бухгалтерских и экономических издержек деятельности

Пример №1

Предприниматель решил открыть бизнес по оказанию фотоуслуг населению. Для реализации плана ему необходимо арендовать помещение стоимостью 300 тыс. рублей в год, закупить на свои личные средства производственное оборудование на общую сумму 600 тыс. рублей, предусмотреть прочие расходы на 150 тыс. в год.

Помимо этого он должен нанять двух работников и выплачивать заработную плату по 200 тыс. рублей в год каждому. Поскольку оборудование со временем будет устаревать и изнашиваться, надо создать фонд амортизации из расчета 10% от его стоимости. В нашем примере это составит 60 тыс. рублей в год.

Поскольку все личные средства вложены в оборудование, предприниматель должен будет взять в банке кредит на аренду помещения и прочие расходы. Предположим, что банковский процент по депозиту составляет 10%, а по кредиту 20%. Сумма кредита обойдется в 450 тыс. рублей в год. Проценты за кредит составят 90 тыс. рублей в год (20 % от 450 тыс.).

В этом случае явные (бухгалтерские) расходы будут состоять из:

- аренды помещения — 300 тыс.;

- амортизации — 60 тыс.;

- оплаты труда — 200*2=400 тыс.;

- процентов за кредит — 90 тыс.;

- прочих расходов — 150 тыс.

Их общая сумма составит 1 млн рублей.

Неявные (альтернативные) расходы — это упущенная выгода от вложения собственных средств на депозитный счет в банке:

10% от 600 тыс. составили бы 60 тыс. рублей в год.

Несложно подсчитать, что планируемый бизнес будет выгоден предпринимателю только в том случае, если сумма явных и неявных расходов в размере 1 млн 60 тыс. рублей будет меньше полученной годовой прибыли.

Пример №2

Сотрудник бюджетной организации с годовой зарплатой 500 тыс. рублей хочет уволиться и заняться торговым бизнесом. Начальный капитал составляет 400 тыс. рублей. Необходимо сделать предоплату годовой аренды помещения под магазин в размере 600 тыс. рублей и потратить на ремонт 200 тыс. рублей.

Надо нанять троих сотрудников с годовой заработной платой 300 тыс. рублей, которая будет выплачиваться с торговой выручки. Под недостающую на открытие бизнеса сумму будущий предприниматель планирует взять кредит в банке под 25% годовых. Депозиты в этом же банке открывают под 10%.

Недостающая сумма вычисляется как разница между начальными вложениями (аренда и ремонт) и имеющимся капиталом:

600+200-400=400 тыс. рублей.

В этом случае явные затраты будут состоять из:

- аренды помещения — 600 тыс.;

- ремонтных работ — 200 тыс.;

- заработной платы сотрудников — 300*3=900 тыс.;

- процентов за кредит — 100 тыс. (25% от 400 тыс.).

Общая сумма бухгалтерских издержек составит в этом случае 1 млн 800 тыс. рублей.

Неявные издержки будут состоять из:

- недополученного дохода по вкладу на депозите 50 тыс. (10% от 500 тыс.);

- недополученной годовой заработной платы в размере 500 тыс.

Итого сумма неявных расходов составит 550 тыс. рублей.

Общие экономические издержки, состоящие из суммы явных и неявных расходов составят 2 млн 350 тыс. рублей:

Внешние эффекты

Величина издержек большинства коммерческих предприятий, как правило, зависит от так называемых «внешних эффектов». О чем здесь идет речь? Это довольно широкое понятие, которое подразумевает влияние факторов экономической, политической и социальной природы, способных повлиять на производственные затраты компании. Выше мы привели пример с курсом доллара. В принципе, мы вправе объяснить рост издержек, связанных с закупкой сырья, именно внешними эффектами. Так как отдельно взятая фабрика почти никогда не имеет практических рычагов влияния на валютный рынок.

Внешние эффекты, безусловно, могут сыграть и положительную роль в уменьшении издержек. Самый простой и очевидный вариант — снижение курса доллара США (применительно к нашему примеру). Еще вариант — уменьшение налоговой нагрузки на бизнес. Например, если государство снизит нормативы на отчисления в ПФР и ФСС, то расходы, связанные с оплатой труда персонала, снизятся.

Снижение издержек производства, таким образом, зависит не только от качества бизнес-процессов, выстроенных внутри компании. «Внешние эффекты», природа которых может быть абсолютно автономной относительно отдельно взятого предприятия, могут играть не меньшую роль. Вместе с тем это не отменяет необходимости анализировать аспекты, отражающие внутреннюю структуру бизнеса в рамках конкретной фирмы: тип выпускаемой продукции, ее объем и издержки производства. Поскольку при равной восприимчивости к «внешним эффектам» в конкурентной борьбе выиграет то предприятие, которое может наладить более эффективную модель снижения затрат на выпуск продукции.

Классификация издержек

Если оценивать куплю-продажу как продавец, то в целях получения прибыли от сделки необходимо в первую очередь окупить затраты, которые понесла организация при производстве товара.

Экономические издержки производства – это понесенные хозяйственные затраты в производственном процессе. Они включают в себя:

- приобретенные компанией ресурсы;

- внутренние ресурсы, не включенные в рыночный оборот;

- прибыль, которую предприниматели рассматривают как компенсацию в бизнесе за риск.

Предприниматель ставит своей целью возместить экономические расходы в первую очередь, и если это по каким-то причинам не удается сделать, он вынужден удалиться с рынка в сферу деятельности другого направления.

Бухгалтерские издержки производства – платежи и денежные расходы, которые осуществляются компанией с целью приобретения необходимых производственных факторов на стороне. Эти затраты обычно меньше экономических благодаря тому, что в них учитывают реальные расходы на приобретение ресурсов у внешних поставщиков. Такие расходы оформлены юридически и существуют в явном виде, что дает основание для бухгалтерского учета.

Издержки бухгалтерские включают прямые (расходы непосредственно на производство) и косвенные (естественные затраты, накладные расходы, выплата процента банкам и другие).

Альтернативные издержки – разница между экономическим видом издержек и бухгалтерским. Это затраты на изготовление продукции, которую компания не будет производить, так как при этом используются ресурсы. Иными словами, альтернативные издержки – это издержки возможностей, которые были упущены. Каждый предприниматель самостоятельно определяет их величину, в зависимости от желательной прибыльности бизнеса.

Явные издержки – это расходы альтернативные, которые принимают форму финансовых платежей собственникам ресурсов и полуфабрикатов. Их определяют суммой затрат фирмы, чтобы оплатить приобретаемые ресурсы.

Издержки неявные (вмененные) – также альтернативные затраты, представляющие использование ресурсов, которые принадлежат компании. Они определяются стоимостью производственных ресурсов, находящихся в области данного предприятия.

Издержки производства

Издержки производства

Условно все ресурсы, которые используют в производстве, разделяют на две группы: ресурсы, масштаб которых можно изменить достаточно быстро (к примеру, затраты на материалы, сырье, энергию, использование рабочей силы) и ресурсы, изменить объемы применения которых можно только за очень длительный период времени (строительство нового объекта производства).

Анализ издержек обычно осуществляется в двух промежутках времени: издержки производства в краткосрочном периоде (в этом случае количество ресурса остается постоянным, а производственные объемы возможно изменять), и издержки производства в долгосрочном периоде (можно изменять количество ресурса, который используется в производстве).

Как издержки отражаются в балансе?

В Отчете о прибылях и убытках затраты отображаются в разделе «Расходы», причем в упрощенной форме управленческие и коммерческие затраты объединены в одну строку, а общей форме – они дифференцируются. Эти затраты дебетуются по счету 90, списываясь с 26 счета (управленческие расходы), с 41 счета (товары), с 43 счета (готовая продукция), с 44 счета (коммерческие расходы), с 20 счета (основное производство) и др.

Составление баланса

К типовым счетам, использующихся для калькуляции затрат, относятся:

- Вспомогательные материалы

- Затраты на подготовку

- Страховые взносы

- Сырье и материалы

- Общепроизводственные расходы

- Расходы на продажу

- Общехозяйственные расходы

- Топливо и энергия

- Амортизация

- Зарплата и др.

Альтернативные издержки

Издержки упущенных возможностей выражаются ценой наилучшей доступной возможности, это главный ориентир всей коммерческой деятельности. Именно с ним, минуя остальные виды издержек, сравниваются расходы бухгалтерские. Но, несмотря на то что альтернативные издержки тоже представляют денежные траты фирмы, они часто не совпадают с ними в реальности. Вот пример: фирма покупает по твёрдой цене какие-либо ресурсы у государства, и цена их явно относится к бухгалтерским издержкам. А на основном рынке такие же ресурсы продаются по более высоким свободным ценам. Несостоявшиеся затраты по ним и будут считаться альтернативными издержками.

Можно привести обратный пример. Фирма приобретает какую-то часть ресурсов по рыночной цене, и тогда виды издержек рассматриваются другие, это будут явные траты — денежные. Другая же часть вовлечённых в производство ресурсов — собственность фирмы и является неявными издержками. Чтобы вычислить в этом случае альтернативные, нужно сложить неявные и явные издержки.

Виды издержек имеют, в свою очередь, более мелкие подразделения. Сначала обозначим главные.

- Бухгалтерские. Стоимость ресурсов, которые уже израсходованы.

- Экономические. Количество продуктов, которыми жертвуют или от которых отказываются ради определённого количества основного продукта.

Учёт предполагает классификацию издержек по разнообразным принципам.

- Основные. Затраты на технологический процесс и эксплуатацию труда.

- Накладные. Затраты на управление и обслуживание производственного процесса и реализацию продукции.

Метод классификации затрат предполагает ещё большее разветвление.

- Прямые издержки. Затраты на изготовление только основного вида продукции (относятся к себестоимости).

- Косвенные издержки. Непосредственно не касаются ни одного из видов выпускаемой продукции.

Объём производства тоже требует своей классификации.

- Переменные издержки. Важен период времени, надолго такие расчёты не производятся. Непосредственная зависимость от объёма и реализации.

- Постоянные издержки. Не зависят от структуры и объёма производства, а также и от реализации.

Если фирма ориентируется на альтернативные, а не бухгалтерские издержки, как фактор, ограничивающий предложение рыночных товаров, она может рассчитать свои затраты, определить объём производства и предвидеть предложения. Фирма всегда стремится минимизировать альтернативные издержки. Виды издержек рассматриваются и просчитываются всесторонне, чтобы не сокращать прибыль и не уменьшать предпринимательскую активность.

Внешние и внутренние

Внутренние траты – это затраты, на которых владелец бизнеса основывает свою цену. Они охватывают расходы на материалы, коммунальные услуги, оплату труда и накладные расходы.

Внешние затраты имеют отличие от внутренних издержек: они не входят в стоимость бизнеса.

Они включают в себя:

- утилизацию товара в конце срока его полезного использования,

- ухудшение состояния окружающей среды, вызванное выбросами, загрязнителями и промышленными отходами,

- проблемы со здоровьем рабочих, вызванных вредными материалами и ингредиентами,

- социальные расходы, связанные с ростом безработицы из-за увеличения автоматизации.

Несмотря на то, что внешние затраты не включены в цену продукта, они все равно должны быть оплачены. Общество оплачивает их через налоги, компенсацию несчастных случаев, медицинские платежи, страховые выплаты, а также через потери в качестве окружающей среды и природного капитала.

Продукты и услуги, которые включают внешние траты (примеры внешних капиталовложений: органические продукты, экологически чистые технологии, натуральные продукты, возобновляемые источники энергии), как правило, стоят дороже. Потребители склонны покупать самые дешевые товары, поэтому чистые продукты находятся в невыгодной позиции.

Предельные издержки. Кривые предельных и средних издержек

При определении стратегии поведения фирмы важное значение приобретают дополнительные издержки, связанные с увеличением количества выпускаемой продукции. Такие издержки называют предельными издержками

Предельные издержки – это дополнительные, добавочные издержки, которые вызваны выпуском дополнительной единицы продукта. Предельные издержки иногда называют дифференциальными издержками (т. е. разностными). Предельные издержки определяются как разность между последующими и предыдущими валовыми издержками. Динамика предельных издержек представлена в табл. 11.1.

Таблица 11.1 Динамика издержек отдельного предприятия

Из табл. 11.1 следует, что постоянные издержки (колонка 2) не зависят от количества выпускаемой продукции. Переменные издержки (колонка 3) в отстутствие выпуска были равны нулю. По мере увеличения выпуска продукции темпы роста переменных издержек снижались (действие фактора экономии на масштабах). Затем, когда вступает в действие закон убывающей доходности, темпы роста переменных издержек начинают увеличиваться.

Валовые издержки (колонка 4) представляют собой сумму постоянных и переменных издержек. Средние издержки на единицу продукции (колонка 6) определяются путем деления валовых издержек на количество выпущенной продукции. В колонке 5 представлены предельные издержки, которые определяются по валовым издержкам (колонка 4) путем вычитания из валовых издержек последующей строки валовых издержек предыдущей при условии, что каждая последующая строка соответствует увеличению объема производства на единицу продукции.

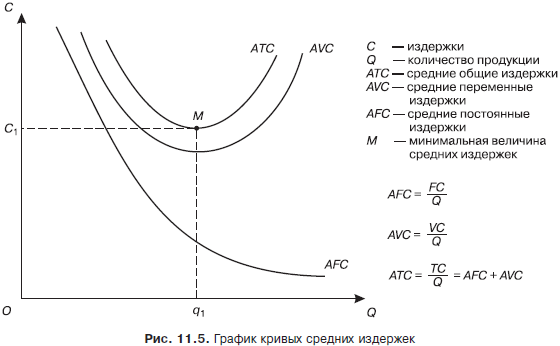

Кривые средних издержек. Более обстоятельно исследовать эффективность функционирования фирмы можно путем измерения издержек на производство единицы продукции.

В этих целях используются категории средних общих – АТС, средних постоянных – AFC, средних переменных издержек – AVC. Графически их можно изобразить следующим образом (рис. 11.5).

Кривая средних издержек ATC имеет дугообразную форму. Это связано с тем, что до точки М на них преимущественное воздействие оказывают постоянные издержки AFC.

После точки М основное влияние на величину средних издержек начинают оказывать не постоянные, а переменные издержки AVC, и вследствие действия закона убывающей доходности кривая средних издержек начинает подниматься вверх.

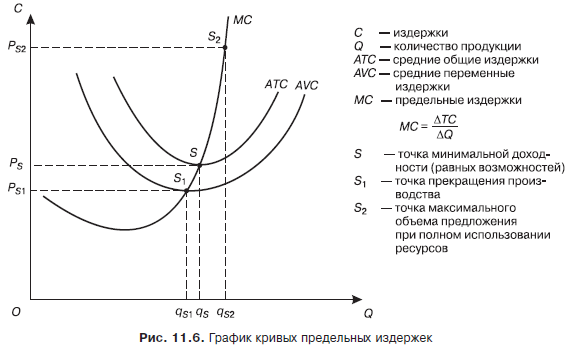

В точке М средние общие издержки достигают минимальной величины на единицу продукции. При этом необходимо учитывать, что кривая предельных издержек не связана с постоянными издержками, они не зависят от того, уменьшает или увеличивает выпуск продукции фирма. Поэтому не будем изображать на графике кривую средних постоянных издержек. В результате график примет следующий вид (рис. 11.6).

Кривая предельных издержек МС на начальном этапе опускается вниз в результате того, что предельные издержки определяются переменными издержками. В точке S1 кривые предельных МС и переменных АVС издержек пересекаются.

Это свидетельствует о том, что переменные издержки для данного вида продукции начинают увеличиваться и фирма должна прекратить производство этого вида продукции.

Однако это не означает, что фирма становится убыточной и может разориться. Постоянные издержки на данный вид продукции фирма может перекрыть доходами от продажи других товаров.

В точке S пересекаются кривые средних общих ATС и предельных МС издержек. В теории рыночной экономики эта точка получила название точки равных возможностей или минимальной доходности фирмы. Точка S2 и соответствующий ей объем производства qS2 означает, что фирма может обеспечить максимально возможное предложение товара при полном использовании производственных мощностей и имеющихся ресурсов.

Кривые средних и предельных издержек. Анализ предельных издержек (но не самих по себе) позволяет установить, при каком объеме производства предприниматель получит максимальную прибыль. Предельные издержки приобретают смысл только при сравнении их со средними издержками. Чтобы выявить интересующую нас зависимость, построим кривые предельных и средних издержек.

Альтернативная классификация

Неявные расходы носят скрытый характер, но их все равно нужно учитывать. Иначе обстоит дело с невозвратными затратами: они на виду, но их всегда игнорируют. Это расходы, которые были сделаны в прошлом, и их невозможно изменить в настоящем. Примером таких затрат является покупка машинного оборудования, сделанного на заказ, которое может использоваться для производства одного вида продукции. Расходы на изготовление такого станка относятся к невозвратным издержкам. Альтернативные затраты в таком случае равны нулю. К данному виду также относятся НИОКР, маркетинговые исследования и др. Существуют и предотвратимые затраты, то есть те, которые могут быть предотвращены: «раскрутка» нового товара в СМИ и т.п.

Поскольку величина внешних и внутренних издержек не совпадает, то существуют различия в объемах бухгалтерской и экономической прибыли. Первая представляет собой выручку от реализации за вычетом явных денежных затрат. Экономическая прибыль — разница между доходом от продажи и всеми затратами.

Нормальная прибыль

Различия экономических и бухгалтерских издержек не только в альтернативности, но и в способах расчёта. Здесь нужно отметить включение так называемой нормальной прибыли в экономические издержки производства. Виды издержек, рассматриваемые в данном случае, показывают дополнительный минимальный доход на стоимость аванса, и эта операция — непременное условие анализа деятельности каждого предприятия. Бухгалтерские издержки этот компонент стоимости не включают, потому что ничего зыбкого (предполагаемого) в коммерческую результативность включить не могут.

Они суть реальная и уже сложившаяся величина, и даже структурой от экономических издержек отличаются кардинально. Они предъявляют только уже произошедшие издержки производства. Виды издержек экономических бывают:

- переменные;

- постоянные;

- предельные;

- средние.

С помощью этого деления прослеживается и оптимизируется процесс формирования всяческих затрат, раскрывается состав и степень участия каждого структурного элемента в увеличении выпуска продукции.

Другие виды издержек

Помимо постоянных и переменных, есть еще несколько видов затрат, классифицируемых по экономическому признаку. К ним относятся эффективные и неэффективные, релевантные и нерелевантные, прямые и косвенные затраты.

Эффективные и неэффективные затраты

Бракованная продукция

Как видно из названия, эффективными называют те затраты, которые повлекут за собой определенный экономический эффект, то есть они относятся к тем доходам, которые получит компания. Доход предприятия будет расти за счет роста объема продукции, на которую вышеупомянутые затраты и были выделены. Есть еще другой вид – неэффективные затраты, которые никак не связаны с получением прибыли и не влекут за собой экономической выгоды.

К неэффективным издержкам относятся те, что возникают по следующим причинам:

- Застой производства

- Определенный процент бракованной продукции

- Хищение или недостача запасов

- Порча и другие дефекты

Релевантные и нерелевантные затраты

Любой руководитель предприятия или топ-менеджер должен контролировать основные технологические и производственные процессы предприятия. От решений руководителя напрямую зависит, будет ли компания получать прибыль или нести убытки. В связи с этим можно вычленить релевантные и нерелевантные затраты.

Релевантные – это те расходы, на которые руководитель может повлиять, тогда как с нерелевантными затратами уже ничего не поделаешь. Так, к примеру, затраты прошлых лет будут нерелевантными, так как, очевидно, нет никакой возможности их изменить

Примером релевантных затрат можно назвать альтернативные издержки – руководители также должны обращать на них первостепенное внимание. Чем ниже будут альтернативные издержки, тем эффективнее будет управленческая работа руководителя, генерального директора или топ-менеджера

Прямые и косвенные затраты

Прямые – это те, которые напрямую соотносятся с конкретным товаром, продуктом или услугой. Косвенные же не связаны напрямую с определенной продукцией. К косвенным издержкам относят средства, которые тратятся на содержание подразделений предприятия. Причем интересно то, что если компания выпускает только один продукт, то у него не будет косвенных затрат.

Особенности расчета издержек, формулы с примерами

Из совокупности внешних и внутренних издержек вытекает сумма экономических издержек, что оказывает эффект на бизнес компании.

Примечание

Термин «экономические издержки» является общепринятым. Стоит отметить, что на практике в процессе бухгалтерского учета рассчитывают только внешние издержки, которые получили название бухгалтерских издержек.

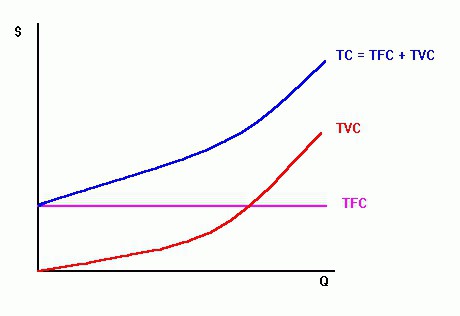

Общими издержками (total cost) ТС называют сумму издержек компании, которые связаны с выпуском определенного объема продукции.

Общие издержки рассчитывают, как функцию от произведенной продукции (Q). При этом используют следующую формулу:

\(ТС\;=\;f\;(Q)\)

Общие издержки складываются из суммы постоянных и переменных издержек:

\(ТС\;=\;FC\;+\;VC\)

При росте объема произведенной продукции переменные издержки будут изменяться следующим образом:

- расти пропорционально выпуску;

- замедлять рост, когда достигнут максимально выгодный объем производства продукции;

- возобновлять рост по причине нарушения оптимальных размеров предприятия.

Целью любого бизнеса является получение максимальной прибыли. Для того чтобы увеличить этот показатель, предприятие снижает расходы на единицу продукции. Данное соотношение определяет такую характеристику, как средняя издержка. Для расчета данного показателя применяют следующую формулу:

\(ATC\;=\;TC\;/\;Q\)

\(ATC\;=\;AFC\;+\;AVC\)

В случае, когда общая сумма расходов на единицу продукции изменяется по причине увеличения или уменьшения объема выпуска, можно выполнить расчет предельных издержек. Данный показатель будет определяться по формуле:

\(MC\;=\;TC\;/\;Q\)

Согласно экономической точке зрения, важность предельных издержек сложно переоценить, когда необходимо определить поведение компании в условиях рыночной экономики. Общие средние затраты организации в расчете на единицу произведенной продукции должны быть больше, чем предельные затраты

Если данное соотношение не соблюдается, то можно говорить о нарушении оптимальных размеров компании.

Изменение средних расходов соотносится с изменением предельных расходов. Такую закономерность называют законом убывающей отдачи. В определенный момент времени переменные издержки достигают уровня, на котором их значение максимально. После перехода за эту критическую отметку рост объемов производства даже на единицу станет причиной увеличения всех видов издержек.

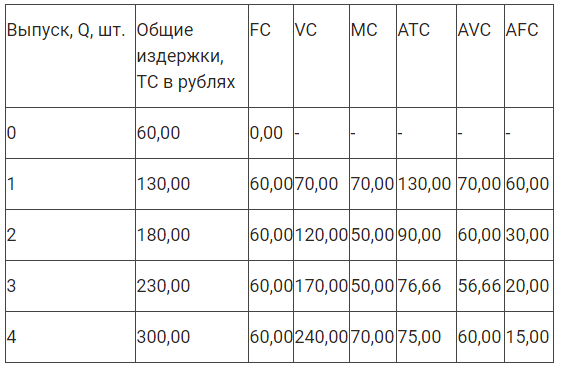

Пример № 1

К примеру, с помощью данных, характеризующих объем выпуска продукции и уровень постоянных издержек, достаточно просто выполнить расчет всех существующих видов затрат на предприятии.

В случае, когда производство предприятия остановлено по какой-либо причине, оно несет постоянные расходы, которые составляют, согласно данным таблицы, 60 тысяч рублей. Переменные затраты можно определить с помощью уравнения:

\(VC\;=\;TC\;–\;FC\)

Во время простоя производства предприятие не понесет переменных расходов. Данный показатель будет равен нулю. Если рост производства увеличивается на 1 штуку, VC можно вычислить следующим образом:

\(130\;–\;60\;=\;70\;(рублей)\)

Формула для калькуляции предельных затрат имеет вид:

\(MC\;=\;\Delta\;TC\;/\;1\;=\;\Delta\;TC\;(n)\;–\;TC\;(n\;–\;1)\)

Знаменатель дроби равен единице, так как объем продукции будет увеличиваться на 1 штуку. Для расчета всех остальных издержек можно применять стандартные формулы.

Пример № 2

В ситуации, когда предприниматель работает на дому и получает доход, превышающий его чистую прибыль, то неявные издержки в данном случае представляют собой разницу между этими показателями. К примеру, чистая прибыль составляет 15 тысяч рублей. Учитывая, что работа по найму приносила бы предпринимателю доход в 20 тысяч рублей, можно наблюдать наличие неявных издержек. В этом случае применима формула:

\(НИ\;=\;Зарплата\;–\;Чистая\;прибыль\;=\;20\;–\;15\;=\;5\;тысяч\;рублей.\)

Пример № 3

В качестве другого примера можно рассмотреть организацию, которая использует в процессе своей деятельности объект недвижимости, принадлежащий компании на праве собственности. Явные расходы в таком случае будут включать сумму коммунальных платежей. К примеру, такие расходы составляют 2 тысячи рублей месяц. Предположительный доход от сдачи такой недвижимости в аренду равен 2,5 тысячи рублей ежемесячно. В этом случае предприятие не освобождается от уплаты коммунальных платежей, но имеет возможность получать чистый доход. Можно говорить о наличии неявных издержек, для расчета которых применима формула:

Издержки производства в долговременном периоде

Мы проанализировали поведение фирмы в краткосрочном периоде. Изменения эффективности ее деятельности достигались только за счет одного фактора – переменных издержек. В долгосрочном периоде на процесс производства, связанный с изменением объема, качества технологического процесса, оказывают воздействие все факторы производства, а значит, все факторы могут подвергаться изменениям. Следовательно, все издержки становятся переменными.

Поведение фирмы в долгосрочном периоде направлено на максимизацию прибыли и минимизацию издержек. Организация производства строится таким образом, чтобы, изменяя все факторы, свести к минимум затраты на единицу выпускаемой продукции.

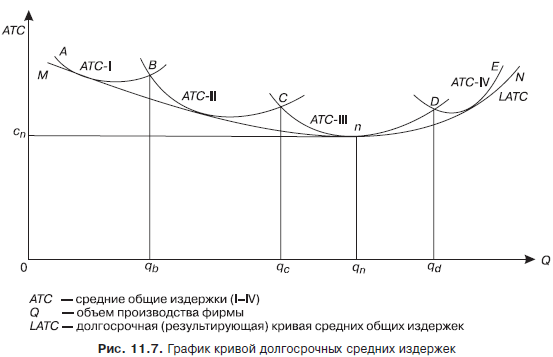

Что будет происходить со средними издержками? Построим соответствующий график (рис. 11.7). По оси Х отложим принятые объемы выпуска продукции, а по оси Y – величины средних издержек. Для каждого объема продукции определим точку, которая соответствует средним издержкам при оптимальном соотношении затрат труда и капитала. Если соединить эти точки, то получим кривую средних издержек в долгосрочном периоде.

На графике представлены четыре различных по размерам предприятия.

Кривая АВ показывает динамику средних издержек для самого маленького из четырех по объему производства предприятия, кривая DE – для самого большого. Пересечение кривых динамики средних издержек для разных по размерам предприятий в точках В, С, D свидетельствует о том, что для достижения минимальных значений издержек производства на единицу продукции фирме необходимо изменить объем выпуска. Общая кривая динамики средних издержек MN для разных по объему выпуска предприятий свидетельствует о том, что средние издержки на единицу продукции на основе действия эффекта экономии на масштабах сначала падают, затем, после точки n, начинают возрастать. Отсюда следует, что обеспечения минимальных издержек можно достигнуть, если построить предприятие CD, минимальные средние издержки для которого будут достигнуты при объеме производства qn. Снижение издержек на начальном этапе до точки n происходит благодаря повышению специализации производства, внедрению более совершенной техники. Расширение производства за пределы точки n ведет к увеличению средних издержек за счет расширения управляющих структур, увеличения расходов на содержание дополнительного административно-управленческого аппарата.

показать содержание

Постоянные, переменные, валовые издержки

Объемы производства компании растут и влекут за собой рост издержек. Любое производство не развивается бесконечно, и поэтому издержки – это очень важный фактор в определении эффективных размеров предприятия. Для этих целей разделяют издержки производства на постоянные и переменные.

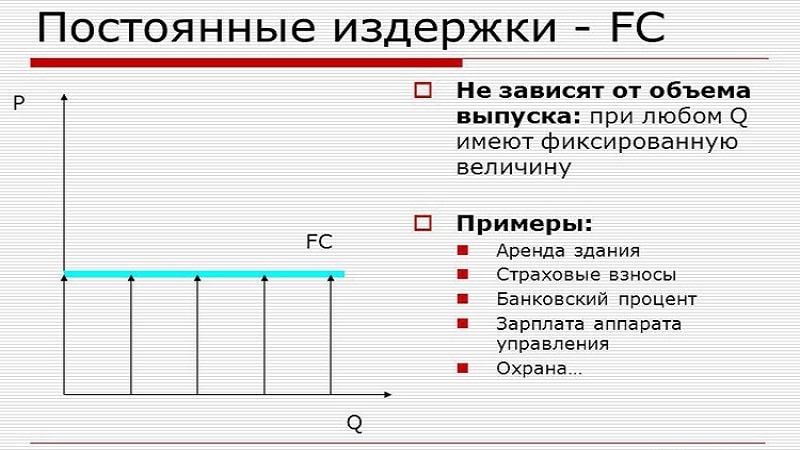

Издержки постоянные – это расходы предприятия, которые оно несет независимо от объема производственной деятельности. Сюда относят: затраты на оборудование, плата за аренду, оплата труда административного и управленческого аппарата.

Издержки переменные – расходы предприятия, зависящие от масштаба производства продукции. Сюда относят: расходы на рекламу, транспорт, налог на собственность, затраты на сырье и оплата рабочих.

В краткосрочном периоде приемлемы и переменные и постоянные расходы, а в длительном периоде – лишь переменные.

Издержки валовые – это сумма двух видов затрат: постоянных и переменных. Это денежные расходы компании на производство продукции.

Правило минимальных издержек производства и прибыли при использовании ресурсов

Анализируя издержки производства и прибыль, рассматривают тезис о том, что расходы экономических ресурсов лежат в основе производства любых товаров и услуг. Исходя из этого, может возникнуть ряд вопросов:

- Как сделать прибыль компании максимальной при использовании определенных ресурсов?

- Какое должно быть сочетание нескольких ресурсов, применяемых в производстве, чтобы компания была обеспечена возможностью производства продукции с минимальными затратами?

- Как, используя несколько ресурсов, получать максимальный доход?

Все фирмы выпускают такой объем своей продукции, при котором максимальный доход, который они получают, соответствует предельным издержкам.

Правило наименьших издержек гласит, что расходы от любого количества продукции минимизируются, если на каждую единицу стоимости каждого ресурса предельный продукт будет одинаковым.

Если по любым причинам уровень издержек меняется, то смещаются графики издержек. Когда издержки снижаются, графики смещаются вниз, когда возрастают – графики сдвигаются соответственно вверх.

Минимизация затрат представляет один из главных и важных источников увеличения конкурентоспособности каждого предприятия.

При существующих на сегодняшний день рыночных ценах на товары и услуги снижение издержек несет за собой дополнительную выгодную прибыль, а это значит процветание и успех любого предприятия.

Виды расходов

Внешние (денежные) издержки — это затраты фирмы на факторы производства (заработная плата, закупка сырья и материалов, социальные нужды, аренда помещения и т.п.). Цель этих выплат заключается в привлечении определенного количества ресурсов. Это приведет к их отвлечению от альтернативных вариантов использования. Такие расходы еще называют бухгалтерскими.

Внутренние (неявные) издержки — это затраты собственных ресурсов фирмы (денежные средства, оборудование и т.д.). То есть, если организация располагается в помещении, которое ей принадлежит, то она теряет возможность сдавать его в аренду и получать с этого доход. Хотя внутренние издержки имеют скрытый характер и не отображаются в БУ, они все равно должны учитываться во время принятия управленческих решений.

Второй вид затрат включает в себя также «нормальную прибыль» — минимальный доход, который должен получать предприниматель, чтобы иметь возможность продолжать заниматься этим делом. Он должен быть не меньше вознаграждения от альтернативного вида деятельности.

Предпринимательские издержки включают в себя:

- бухгалтерские расходы;

- нормальную прибыль;

- НДС;

- таможенные пошлины, если такие присутствуют.

Похожие термины:

-

счет, предназначенный для обобщения информации об издержках снабженческих, сбытовых, торговых, иных посреднических и других подобных им предприятий. Предприятия, заготавливающие и перерабатываю

-

Кривая таких издержек всегда стремится вверх, поскольку относительно дешево можно добиться некоторого снижения степени загрязнения окружающей среды и очень дорого устранять экологический ущер

-

способ определения стоимости продукта, когда фиксированные издержки производства включаются в цену произведенных изделий.

-

(adjustment costs) Издержки изменения значений контролируемых экономических переменных (variables). У каждого экономического агента, будь то частное лицо, фирма или государство, есть функция полезности (utility fu

-

издержки, связанные с реализацией контракта между принципалом и агентом.

-

См. Издержки делимые

-

результат обесценения капитала в результате морального износа.

-

издержки, связанные с управлением компанией.

-

Издержки неэффективности управления. Например, нанятый компанией посредник (агент) или работник вполне может преследовать свои собственные цели, не совпадающие с интересами собственника. Турист

-

agency costs) — издержки, которые складываются из издержек контроля со стороны принципала, издержек агента, связанных с добровольным принятием им более жестких условий, например, издержек по внесению з

-

В общем значении: максимальный доход, который мог бы быть получен в случае иного хода событий. Корпорационные финансы: понятие, широко использующееся в планировании производственной деятельности

-

Стоимость использования редких ресурсов для производства товара или услуги при отказе от возможности использовать их для производства альтернативных товаров и услуг. Иначе говоря, это стоимость

-

см. ЗАТРАТЫ, ЭКСПЛУАТАЦИОННЫЕ.

-

расходы, связанные с реализацией продукции за рубежом.

-

количество других товаров, от которых приходится отказываться для того, чтобы получить единицу любого другого товара

-

прибыль, которая могла быть получена в результате использования альтернативных источников дохода.

-

(social opportunity cost) Сумма товаров, от производства которых приходится отказываться по той причине, что ресурсы использованы для изготовления какого-либо другого товара. Когда произведены какие-либо то

-

Юридические и административные издержки при ликвидации или реорганизации предприятия. Также включают в себя подразумеваемые издержки, связанные с ухудшением финансового положения компании (кос

-

См. Издержки постоянные

-

См. Издержки займа