Капитализация процентов по вкладу

Содержание:

- Коэффициент капитализации – что показывает

- Как открыть вклад с капитализацией: пошаговая инструкция

- Что такое депозит с капитализацией процентов?

- Налог на доход по вкладам

- Что такое капитализация процентов?

- Как выбрать вклад, что выгоднее

- Особенности капитализации процентов

- Формула для банковских вкладов

- Как рассчитать начисление процентов при капитализации?

- Что такое рыночная капитализация простыми словами

- Как выбрать вклад с капитализацией

- Как выбрать лучшие условия?

Коэффициент капитализации – что показывает

Коэффициент капитализации показывает долю собственного капитала компании в активах. Чем выше этот показатель, тем больше предпринимательский риск организации. Чем больше доля заемных средств, тем меньше предприятие получит прибыли, поскольку часть ее уйдет на погашение кредитов и выплату процентов.

Компанию, большую часть пассивов которой составляют заемные средства, называют финансово зависимой, коэффициент капитализации такой компании будет высоким. Компания, финансирующая собственную деятельность своими средствами, финансово независима, коэффициент капитализации низкий.

Этот коэффициент важен для инвесторов, рассматривающих данную компанию как вложение средств. Их привлекают компании с преобладанием собственного капитала. Однако доля заемных средств не должна быть слишком низкой, так как это уменьшит долю их собственной прибыли, которую они получат в виде процентов.

Как открыть вклад с капитализацией: пошаговая инструкция

Открыть вклад с капитализацией достаточно просто. Как говорится, «любой каприз за ваши деньги». Банки охотно принимают на хранение сбережения граждан, но не всегда предлагают взамен выгодные условия. О том, как обдуманно подойти к открытию депозита и не допустить ошибок, мы расскажем далее.

Этап 1. Выбор банка.

Сегодня перед вкладчиками стоит поистине широкий выбор банков. Многие прогрессивные компании предлагают оформить вклад онлайн, даже жителям других городов.

Прописка и географическая доступность банка перестали быть значимыми параметрами. Поэтому выбор банка для открытия депозита теперь базируется на других характеристиках.

К ним относятся:

- Рейтинги банка;

- Отзывы об учреждении;

- Его финансовое положение.

Поможет в выборе сайт Банки России (banki.ru) – там можно найти много полезной информации по каждому банку, зарегистрированному на территории РФ.

На первом этапе можно остановиться на нескольких банках с наилучшей репутацией, а далее приступать к изучению их предложений по вкладам.

Этап 2. Выбор вклада.

При выборе вклада необходимо сравнить несколько предложений по:

- Процентным ставкам (чем больше – тем лучше);

- Срокам капитализации (чем чаще – тем лучше);

- Срокам размещения средств (на какой срок вы готовы отказаться от использования сбережений);

- Валюте тела вклада и начисляемых процентов (иногда основной вклад остается в рублях, а проценты начисляются в валюте согласно текущему курсу);

- Наличию пролонгации (продление срока вклада);

- Возможностям пополнения и снятия, досрочного закрытия (пополняемые вклады способны принести еще больше дохода, а для долгосрочных вложений не лишней будет возможность частичного снятия средств без потери процентов).

Ранее мы уже упоминали расчет эффективной процентной ставки, который позволяет привести несколько разных вкладов к одному знаменателю.

Рассмотрим еще один, немного отличающийся, вариант этой формулы: (1+R/100/m)m/n—1.

Обозначения переменных мы оставили теми же:

- R – годовая процентная ставка по договору;

- m – количество капитализаций в год;

- n – количество лет.

Так можно рассчитать фактический процент начисления, который применяется во вкладах.

Этап 3. Открытие счета.

Когда банк и тариф выбраны, можно брать с собой сбережения и отправляться в банк. Определяя сумму вклада, будьте осмотрительны и не отдавайте в банк весь свой капитал.

Большинство тарифов не допускает безболезненного преждевременного снятия наличных.

Договор с банком необходимо тщательно проверить перед подписанием:

- Верно ли указаны паспортные данные;

- Совпадают ли условия, сумма и порядок начисления процентов с оговоренными ранее;

- Может ли банк самостоятельно изменять процентную ставку;

- До какого числа действует договор и предусмотрена ли автоматическая пролонгация.

Сейчас многие банки предлагают возможность открытия вклада онлайн. Условия такой услуги можно уточнить на сайте банка или у его операторов.

Что такое депозит с капитализацией процентов?

Банковский депозит с капитализацией — это рост первоначально заложенной массы денежных активов на количество начисленных на эту сумму процентов. При этом каждый последующий период времени прибыль начисляется только на изначально вложенную сумму — тело депозита. После того, как срок действия такого вложения, регламентированный депозитным договором, теряет свою актуальность, банк перечисляет и тело вклада, и полученную по нему прибыль на расчётный счёт пользователя.

Нередко одним из пунктов такого договора выступает возможность его пролонгации в автоматическом режиме. На практике это выглядит следующим образом — компания, если клиент не приходит в учреждение за сутки до завершения действия соглашения, автоматически продлевает действие документа на тот же период, который был прописан в первоисточнике, а процентные ставки за новый отчётный срок будут добавлены к величине вложения.

Под термином депозита с капитализацией процентов понимают сложение с базовой величиной вклада полученных по ней процентов, начисляемых исходя из размеров ставок, прописанных в соглашении. Расчёт прибыли за каждый последующий срок должен начисляться на уже увеличенную сумму вклада. Следовательно, используется принцип так называемых сложных ставок — именно это и даёт возможность клиенту банка получать стабильную и регулярную фиксированную прибыль.

Насколько может быть выгодно то или иное депозитное вложение, определяют два фактора:

- разница в процентах;

- периодичность капитализации.

Если с процентами всё более или менее понятно, то с периодичностью ситуация несколько сложнее. Как правило, банки предлагают своим вкладчикам менее прибыльные предложения из всех возможных, не объясняя всей сути получения дохода. Чтобы извлечь максимально возможную прибыль из свободных денежных активов, вложенных в депозит, следует изучить все пункты договора на предмет периодичности проведения процедуры. Частота проведения капитализации обязательно должна быть прописана в документе. Это может быть:

- Ежегодная. Отечественными финансовыми учреждениями применяется довольно редко — в основном, когда речь идёт о длительных вложениях (на несколько лет).

- Ежеквартальная. Прибыль по процентам рассчитывается и добавляется к телу депозита каждые три месяца. В сравнении с первым вариантом такая программа вложения более выгодна в материальном плане.

- Ежемесячная. Проценты начисляют на первоначальный капитал в конце каждого месяца весь срок действия договора. Это самый распространённый принцип получения дохода. Большинство депозитов работают именно по такой схеме. С точки зрения клиентов она более прозрачна и позволяет видеть регулярную прибыль.

- Ежедневная. Такое начисление процентов — самый прибыльный способ, однако российские финансовые организации его не применяют.

Данный вариант вложений интересен тем клиентам, которые преследуют только одну цель — извлечь максимально возможную прибыль из свободных средств. Однако более правильно всё-таки оценивать доходность, опираясь на величину ставки. А она, к сожалению, часто является продуктом удачно проведённого маркетинга и на практике может быть на порядок ниже, чем обычный вклад без его периодической капитализации.

Налог на доход по вкладам

c 1 января 2021 года введены новые правила налогооблажения дохода по вкладам.

Как было до 2021 года

Налог начислялся в случаях, если ставка по вкладу превышала ключевую на 5 и более процентов. Размер налога был 35% и 30% для резидентов и нерезидентов соответственно. Начислялся он не на весь доход во вкладу, а только на разницу между доходом, вычисленным по пороговой ставке (ключевая ставка + 5%) и реально полученным доходом.

Как стало с 2021 года

- Налоговая ставка теперь 13% для всех.

- Введена необлагаемая сумма дохода. Все, что выше — облагается налогом. Количество вкладов не имеет значения, считается общая сумма на всех вкладах.

- Необлагаемый доход рассчитывается следующим образом:

- Налог платится 1 раз в год за все вклады.

- ФНС рассчитывает сумму налога самостоятельно и направляет уведомление.

- Срок уплаты — 1 декабря года, следующего за расчетным.

В качестве примера возьмем 2021 год.

- У Васи есть 2 вклада в разных банках. В первом банке 500 000 руб. под 5%, во втором банке 800 000 руб под 4%.

- Ключевая ставка ЦБ на 1 января 2021 года была 4.25%.

- Сумма необлагаемого дохода едина для всех вкладов и составляет 1 000 000 × 4.25% = 42 500 руб. С этой суммы налог платить не нужно.

- Доход по вкладам васи за год составит: в первом банке — 25 000 руб., во втором — 32 000 руб. Всего — 57 000 руб.

- Разница между фактическим и необлагаемым доходом составит 57 000 — 42 500 = 14 500 руб. Это тот доход, с которого необходимо заплатить НДФЛ.

- Размер НДФЛ = 14 500 × 13% = 1 885 руб.

Что такое капитализация процентов?

Под термином «капитализация процентов» подразумевается начисления процентов по действующим договорам вклада не только на сумму собственных денежных средств клиента, но и на начисленные за прошлые периоды проценты. То есть при ежемесячном начислении процентов каждый следующий период сумма дополнительного дохода увеличивается.

Налогообложение: согласно действующему законодательству прибыль, полученная физическими лицами в виде процентов от размещения собственных средств в банке не подлежит налогообложению в установленных пределах:

- депозиты в рублях: процентная ставка не должна превышать ставку рефинансирования ЦБ РФ, действующую в периоде, за который будут начисляться данные проценты, более чем на 5 процентных пунктов;

- депозиты в иностранной валюте: процентная ставка не должна превышать 9% годовых.

Ставка рефинансирования ЦБ РФ в 2018 году установлена в размере 7,25 % (в период с 23 марта по 29 апреля).

Как выбрать вклад, что выгоднее

При выборе банковского продукта с целью осуществления вложения денежных средств с последующим получением прибыли необходимо руководствоваться определенными критериями.

Что учитывают при выборе условий вклада:

1. Рейтинг организации. Получить данную информацию можно путем анализа отзывов о банковской организации. Необходимо понять, каковы особенности ее финансовой деятельности. Рекомендуется изучить значения показателей прибыли, ликвидности, рентабельности кредитной организации, представленных на специальном интернет-ресурсе Банки ру.

Для обеспечения сохранности собственных средств, в случае потери кредитной организацией платежеспособности, необходимо изучить информацию об ее участии в государственной программе страхования вкладов. В дальнейшем это послужит гарантией выплаты клиенту страховой суммы в размере до 1,4 млн. руб.

Если планируемые вложения превышают указанную отметку, оптимальным вариантом является размещение средств в нескольких банках.

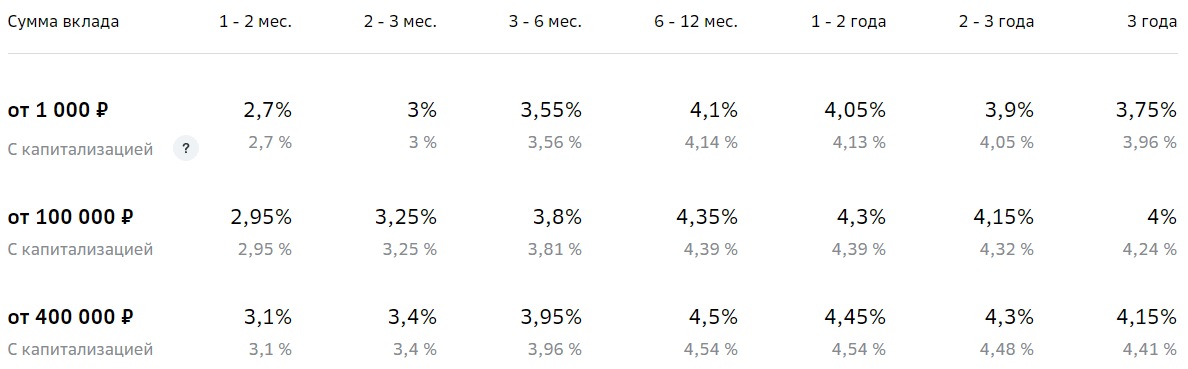

2.Величина процентной ставки. Данный показатель находится в пропорциональной зависимости от величины первоначального взноса и срока действия договора вклада.

Большинство банков поднимают ставки на свои продукты с увеличением размера вносимой на депозит суммы. Исключение составляют вклады ПАО Россельхозбанк, где ставка в основном регулируется сроком вклада.

Большинство банков поднимают ставки на свои продукты с увеличением размера вносимой на депозит суммы. Исключение составляют вклады ПАО Россельхозбанк, где ставка в основном регулируется сроком вклада.

С увеличением сроков размещения средств на счетах снижается выплачиваемый банком процент за пользование клиентскими деньгами.

Для получения более точной информации о доходности по депозиту финансовые аналитики рекомендуют высчитывать размер эффективной ставки. Для этого существует следующая формула:

S = (1+(p/100)/12)*-1,

S = (1+(p/100)/12)*-1,

где, S — эффективная ставка, p — установленная ставка по вкладу, n — количество периодов капитализации за год, * — частное количества периодов капитализации и срока вклада.

Это значит, что при ставке 9% годовых, сроке вклада 12 месяцев и ежемесячной капитализации эффективная ставка составит 9,38%.

3. Возможность пополнения счета. Данный параметр позволяет повысить доходность депозитного счета. Регулярное пополнение вклада увеличивает остаток, на который происходит начисление процентов, что существенно влияет на размер последних.

4. Планируемый срок размещения денежных средств.

Наибольшую доходность приносит размещение средств на долгосрочном вкладе. При существовании вероятности того, что деньги понадобятся в ближайшей перспективе, рекомендуется воспользоваться депозитными счетами со сроком 1, 3 или 6 месяцев. Т.к. при досрочном расторжении договора происходит пересчет процентов по более низкой ставке (у большинства банков по ставке «До востребования»).

Наибольшую доходность приносит размещение средств на долгосрочном вкладе. При существовании вероятности того, что деньги понадобятся в ближайшей перспективе, рекомендуется воспользоваться депозитными счетами со сроком 1, 3 или 6 месяцев. Т.к. при досрочном расторжении договора происходит пересчет процентов по более низкой ставке (у большинства банков по ставке «До востребования»).

5. Порядок начисления и выплаты процентов. Фактором, существенно повышающим доходность по вкладу, является процентная капитализация. Чем выше ее периодичность, тем быстрее растет база для последующих начислений. Максимальной эффективностью, с точки зрения прибыльности для клиента, обладает ежедневная капитализация. Но продукты с данным видом причисления обладают рядом других ограничений (отсутствие пополнения, низкая ставка и т.д.).

Процесс начисления процентов не всегда совпадает по срокам с их присоединением к сумме вклада. Так, еженедельно начисляемые средства могут причислиться к основной сумме лишь в конце месяца. Эти условия необходимо тщательно изучить при подписании договора вклада.

Кредитные организации предусматривают также выплату доходов на отдельный счет или пластиковую карту. В этом случае клиент вправе самостоятельно распоряжаться средствами (снять их либо произвести пополнение вкладного счета).

Кредитные организации предусматривают также выплату доходов на отдельный счет или пластиковую карту. В этом случае клиент вправе самостоятельно распоряжаться средствами (снять их либо произвести пополнение вкладного счета).

6. Возможность снятия средств. Данный параметр способствует снижению прибыли клиента. Но при существовании даже незначительной вероятности возникновения потребности в деньгах рекомендуется выбирать продукт с частичным выводом средств со счета.

Особенности капитализации процентов

Если обратиться в Сбербанк по поводу того, чтобы сохранить, да еще и увеличить, свои сбережения, то это финансовое учреждение предложит клиенту 2 варианта развития событий. Можно:

- оформить вклад и подключить капитализацию процентов, производимую каждый месяц;

- оформить вклад и получать с него проценты каждый месяц.

Подробнее рассматривая второй вариант, становится понятно, что благодаря ежемесячным процентам счет пополнится и имеющаяся сумма увеличится. В первом же случае все несколько иначе. Там проценты насчитываются по-другому. Речь идет о причислении дохода, который был получен к расчету за следующий месяц.

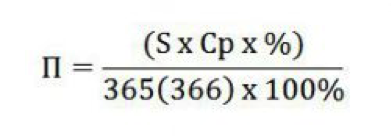

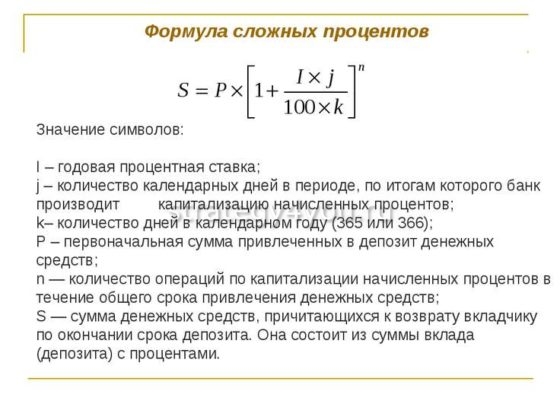

Формула для банковских вкладов

Размещая деньги в банке, клиент рассчитывает на их сохранность и получение дохода. Знание формул при этом позволяет сделать прогноз предполагаемой выгоды. Банковские имеют сложный расчет.

Для этого применяется формула:

S=(PxIxJ/K)/100, где символы обозначают:

- I — годовая ставка;

- J — календарный период;

- K — количество дней в году;

- P — базовая сумма, к которой добавляется доход от процентов;

- S — вознаграждение, выплачиваемое клиенту.

В расчет ежемесячной капитализации берут количество транзакций по переводу прибыли в основной депозит (n).

Сложная формула имеет такой вид:

Сложная формула имеет такой вид:

S=Px(1-(Nxd)/100x100xD)n, где;

- P — размер начального вклада;

- N — процентная ставка;

- d — 30 дней (период начисления вознаграждения);

- D — 365 или 366 дней.

сложных процентов по вкладу с ежедневной капитализацией записывается в таком виде: S=Px(1-N/R)xT, где T — количество дней, на которые открыт вклад.

Если к основной сумме депозита вознаграждение добавляется ежеквартально, то при расчетах используется формула S=Px(1-N/4)T, где T — количество кварталов.

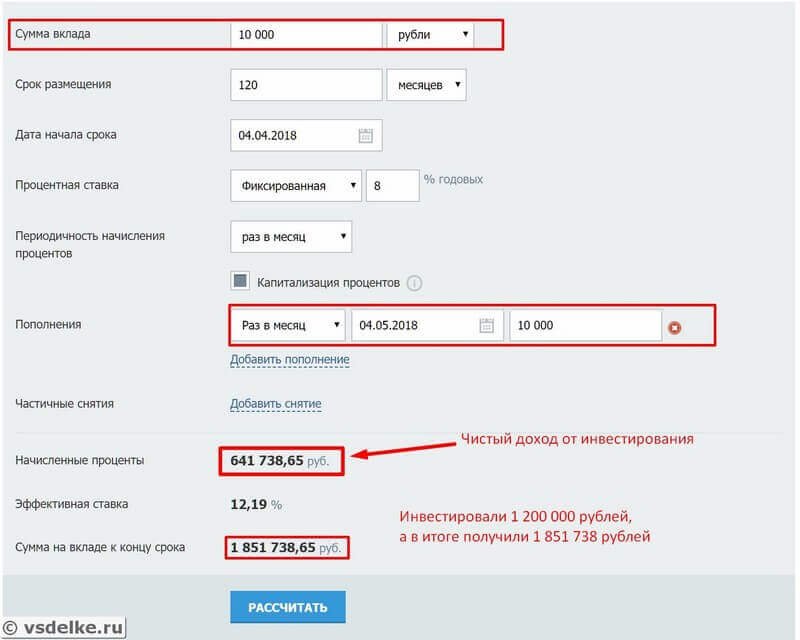

Калькулятор сложных процентов для вклада

Финансовые предложения банка разработаны с учетом требований клиентов к сохранности сбережений и прибыли от инвестирования. Для предварительного расчета выгоды рекомендуется воспользоваться калькулятором. Перед тем как рассчитать доход от депозита по сложным процентам, рекомендуется просмотреть рейтинг лучших предложений финансовых учреждений по вкладам.

Финансовые предложения банка разработаны с учетом требований клиентов к сохранности сбережений и прибыли от инвестирования. Для предварительного расчета выгоды рекомендуется воспользоваться калькулятором. Перед тем как рассчитать доход от депозита по сложным процентам, рекомендуется просмотреть рейтинг лучших предложений финансовых учреждений по вкладам.

Для предварительного расчета можно воспользоваться калькулятором, который доступен клиентам онлайн на сайтах финансовых организаций и банков. Встроенное приложение позволяет узнать доходность с учетом капитализации, пополнения и снятия средств со счета.

Для расчета обычно требуется ввести:

Для расчета обычно требуется ввести:

- сумму депозита;

- срок размещения;

- ставку;

- периодичность выплаты.

В калькуляторе предусмотрены опции капитализации процентов, налог на доходы, который действует по вкладам со ставкой выше 11%.

При расчете можно указать возможность пополнения и частичного снятия денег. Эти движения средств по депозиту влияют на сумму финансовой выгоды.

Вычисляем ставку и время

Вклады с капитализацией позволяют получать доход с периодичностью, указанной в договоре. Из формулы расчета сложных процентов можно выразить ставку по депозиту — %=(SUM/X)1/n-1, количество периодов — n=log(1+%)(SUM/X). При этом полученная прибыль присоединяется к телу депозита, что увеличивает размер вознаграждения.

Как рассчитать начисление процентов при капитализации?

Формула для расчёта капитализации процентов на счёте довольно проста.

Пример 1. Гражданин размещает в банке в виде депозита с капитализацией процентов 50 тысяч рублей под 4,5% годовых. Срок действия договора — три года; капитализация осуществляется раз в квартал — то есть 12 раз за всё время и 4 раза за год:

- Не снимая денег в течение хранения и не размещая на депозите новых средств, клиент получит в итоге: Кп = 50000 × (1 + 0,045 / 4)12 = 50000 × 1,143673, то есть 57184 рубля (округлённо). Несложно подсчитать, что прибыль в этом случае составит: 57184 – 50000, то есть 7184 рубля.

- Если бы гражданин сделал вклад без капитализации процентов, он получил бы: 50000 + 50000 × 3 × 0,045, то есть 56750 рублей.

Пример 2. Гражданин размещает депозит суммой 50 тысяч рублей под ставку ту же ставку и на тот же срок, но с условием ежемесячной капитализации вклада. Следовательно, капитализация проводится 12 раз в год и 36 раз в течение всего срока действия договора. Не нарушая условий банка, не снимая и не пополняя депозит, клиент в итоге получит: Кп = 50000 × (1 + 0,045 / 12)36 = 50000 × 1,143674, то есть 57212 рублей (округлённо).

Пример 3. Гражданин размещает в банке ту же сумму, на тот же срок и под те же проценты, но с условием ежегодной капитализации. В таком случае она происходит один раз в год — всего три раза за время действия договора. В итоге владелец депозита получит: Кп = 50000 × (1 + 0,045 / 1)3 = 50000 × 1,14117, то есть 57058 рублей (округлённо).

Что такое рыночная капитализация простыми словами

Рыночная капитализация (от англ. “market capitalization”) — это финансовый показатель, который отображает текущую цену компании на основе биржевой цены её акций. При этом не учитываются выпущенные облигации, долги и другие ценные бумаги.

Проще говоря, рыночная капитализация — это общая цена, в которую рынок оценивает компанию на основании последних сделок с акциями.

Нельзя сказать, что стоимость компании (“enterprise value”) и рыночная капитализация — это одно и то же. Поскольку первые включают в себя все долги и другие ценные бумаги.

Формула рыночной капитализацииCAP = x

В теории можно сказать, что это та цена, за которую можно купить все компанию целиком. Однако рыночные котировки могут скрывать панические настроения или наоборот, эйфорию. Поэтому далеко не всегда можно рационально судить о реальной стоимости, опираясь лишь на цену акции.

Как показывает статистика на фондовой бирже за день обращаются всего 0,15%-0,50% акций компании, которые и определяют цену всего бизнеса.

Примечание

Привилегированные акции (если они выпущены) не учитываются в рыночной капитализации.

В финансовых мультипликаторах можно часто увидеть использование капитализации:

- P/E = / (PE Ratio Price-Earnings Ratio)

- P/S = / (PS Ratio Price-Sales Ratio)

- P/BV = / (Price Book Ratio Price Book Ratio)

В 2018 году единственной компанией, чья рыночная капитализации составляла более $1 трлн. является Apple. На 2020 стоимость Apple и Microsoft уже составляют 1.4 трлн долларов.

В своей инвестиционной стратегии инвесторы опираются в первую очередь на абсолютные цифры. Например, если компания имеет капитализацию $1 млрд долларов, то в мировом масштабе она является относительно маленькой. Вкладывать в нее крупные деньги означает фактически купить ее. Поэтому большинство крупных фондов инвестируют только в крупные компании (дороже $30 млрд.)

В целом сравнивать между собой компании имеет смысл только в одной отрасли и только в пределах каких-то близких значений по стоимости. Не имеет смысла сравнивать показатели Apple и Газпрома. Это разные сектора, разные цели.

Рыночная капитализация отражает ожидания будущих прибылей. Также есть фактор и спекулятивной составляющей. К примеру, если все фондовые рынки растут, то инвесторы начинают вкладывать деньги и в рисковые активы тоже. В итоге все растет, несмотря на то, что ожидания “натянуты за уши”.

Например, пузырь доткомов это доказал. Многие компании вместо прибылей имели убытки, но это не мешали им стремительно расти на всеобщих ожиданиях и рыночной эйфории.

Как выбрать вклад с капитализацией

Что такое капитализация вклада и, как она работает, мы уже рассмотрели. Теперь попробуем разобраться в том, как выбрать себе выгодный вклад с капитализацией процентов.

Шаг 1. Выбираем банк

Еще совсем недавно, когда интернет – технологии еще не были так сильно развиты, человек выбирал себе банк, который находится «через дорогу».

Сегодня, когда интерне стал доступен для всех, человек может выбрать себе банк и заключить договор в режиме онлайн. У человека появилась возможность открыть вклад даже в том банке, которого нет в его городе. У вкладчиков появилась возможность выбирать наиболее подходящий для себя банк из множества банков с большим количеством условий.

Если вы выберете банк, находящийся в непосредственной близости от вас, то вы сможете самостоятельно оценить его качество работы. А собрать реальные и неподдельные отзывы намного легче, чем при заключении договора в режиме онлайн.

Выбирая себе банк для вклада, необходимо обратить внимание на его рейтинг. Для чего нужно будет посетить интернет портал Банка России, где вы найдете всю необходимую вам информацию обо всех параметрах и проблемах кредитных организаций

Шаг 2. Проводим анализ имеющихся вкладов

После того, как вы выберете банк, вам будет необходимо изучить все предложения по имеющимся вкладам в банке

Особое внимание следует обратить на процентную ставку банка, возможность его пополнения и частичного снятия, минимальную сумму и срок размещения

Очень удобно, когда вклад предусматривает возможность пополнения и частичного снятия без потери процентов. Особенно тогда, когда необходимо накопить очень крупную сумму денег.

В любом случае, выбирать программу вклада необходимо исходя из его целей, вашего финансового положения и ожидаемых перспектив в будущем

Это очень важно. Если случится так, что вам придется закрывать вклад до окончании его срока, вы потеряете процентный доход

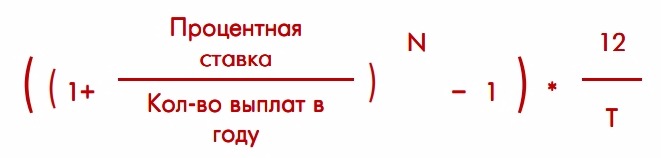

Шаг 3. Рассчитываем эффективную процентную ставку

При выборе вклада обращайте внимание не на указанные процентные ставки, а эффективные процентные ставки, которая поможет вам оценить общий реальный доход за весь срок с учетом процентов.

Эффективная процентная ставка рассчитывается по формуле:

где: ЕС –эффективная ставка,

С – номинальная ставка (указана в договоре),

N – количество периодов капитализации в год,

m – количество повторений периодов размещения (если вклад размещается на 1 год, то m=1, если на два года, то m=2 и т.д.).

Приведем примерный расчет эффективной процентной ставки.

Допустим, на ваш вклад установлена процентная ставка, равная 12% годовых с ежемесячной капитализацией процентов. Подставив имеющиеся данные в формулы, получим:

Таким образом, наша эффективная процентная ставка равняется 12%. То есть, разместив свои денежные средства под 12% годовых с ежемесячной капитализацией, вы ежегодно будете получать доход в размере 12,68% от внесенной на вклад суммы.

Такой расчет можно произвести более легким способом, воспользовавшись специальным онлайн – калькулятором.

Если ваш вклад предусматривает пополнение, то на ваш доход окажет непосредственное влияние сумма дополнительных взносов, что, естественно, увеличит размер начисленных и капитализированных процентов. А частичное снятие средств со вклада приведет к уменьшению получаемого дохода.

Шаг 4. Проводи анализ и сравнение полученных результатов

После того, как вы рассчитаете эффективную процентную ставку по всем выбранным вами вкладам, необходимо буде провести анализ и сравнение всех этих вкладов по таким параметрам, как:

- возможный срок договора;

- наличие и периодичность капитализации;

- размер эффективной ставки;

- возможность пополнения, а также частичного снятия;

- наличие или отсутствие условия пролонгации.

Лучше всего все имеющиеся данные занести в таблицу Excel. Так вы более наглядно увидите всю имеющуюся у вас информацию, и вам легче будет ее сравнить.

Шаг 5. Выбираем подходящий для вас вклад

Возможный полученный доход – это основной критерий, по которому происходит выбора оптимального вклада. Только здесь всегда необходимо помнить, что если ваша процентная ставка будет выше ставки рефинансирования, увеличенной на 5%, то с разницы между ставками будет взиматься подоходный налог.

Приведем пример. Допустим, ставка по выбранному вкладу 17%, ставка рефинансирования 10%, к которой добавляем 5%, получаем 15%. С разницы 17% — 15% = 2% дохода придется заплатить НДФЛ.

Например, размещаем 100 тыс. руб., на 1 год под 17% годовых. Доход составит 17 тыс. руб. Максимальный необлагаемый доход рассчитывается по ставке 15% (10%+5%) и равен 15 тыс. руб. Разница составляет 2 тыс. руб. С нее то и будет удержан НДФЛ в сумме 700 руб. (2000*35%).

Как выбрать лучшие условия?

Начисление простых процентов происходит в арифметической прогрессии, в то время как сложные проценты выдают прибыль в прогрессии геометрической.

Это не означает, что для успешного вложения всегда стоит останавливать свой выбор на предложении с капитализацией вклада.

С учетом срока действия депозитного договора, суммы вклада, и (что самое основное) периодичности начисления процентов, не всегда прибыль от капитализации будет больше, чем при заключении договора с одноразовой выплатой процентов в конце периода.

- При заключении договора на 3 месяца и периодичности капитализации в 6 месяцев, клиент заберет свой вклад раньше, чем произойдет начисление процентов. В этом случае оформление простого вклада будет иметь более логичный смысл.

- Также, если есть возможность выбора частоты начисления процентов (каждую неделю, месяц или три месяца), лучше выбрать капитализацию, где проценты будут приходить на счет в более короткие термины. Выбирая между периодичностью начислений в три месяца и один, примите решение в пользу последнего.

- При открытии краткосрочного вклада, клиентам банка нужно учесть, что на день закрытия депозита начисление процентов не происходит. Если вкладчик оформил договор на 2 недели и забирает средства на 14-й день, то начисление процентов будет произведено только за 13 дней.

В тексте депозитного договора буквально не говорится, будет происходить начисление простых или сложных процентов. Поэтому, исходя из условий договора, клиент сам должен понять, о чем идет речь.

Основное отличие:

- Если процент начисляется один раз по окончании срока действия депозита, расчет будет произведен по простой формуле.

- Если указана частота начисления процентов, вы имеете дело с капитализацией.

Самое выгодное для вкладчика:

- депозит с капитализацией,

- ежемесячное начисление процентов,

- возможность пополнения счета.

По таким вкладам, правда, у банков редко бывают высокие процентные ставки. Но здесь уже каждый клиент должен сам искать более выгодное решение.