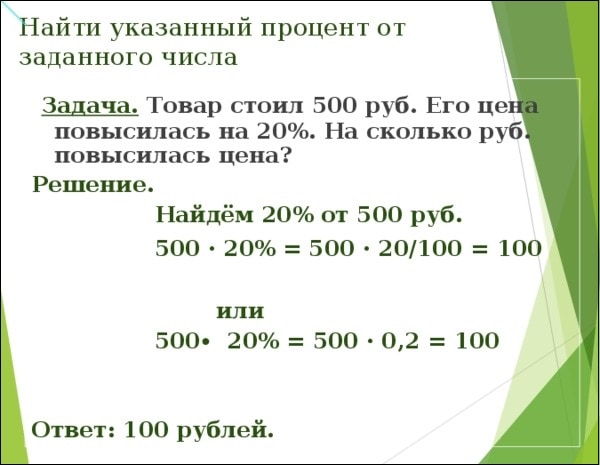

Как посчитать дивиденды учредителю ооо с примерами

Содержание:

- При каких условиях выплатят дивиденды

- Как получить

- Для чего считают дивидендную доходность

- Как выплачивать: пошаговая инструкция в 2020 году

- Как получить дивиденды

- Советы и стратегии по выбору дивидендных акций

- Что такое дивиденды по акциям

- Расчет дивидендов

- Выплата дивидендов участникам ООО на УСН: инструкция от А до Я

При каких условиях выплатят дивиденды

Соответственно, чтобы получить дивидендный доход необходимо выполнить несколько важных условий:

- Выбрать компанию, работающую с прибылью и распределяющую ее часть в виде дивидендов для акционеров;

- Приобрести акции такой компании;

- Сделать покупку до наступления экс-дивидендной даты;

- Быть зарегистрированным в реестре акционеров;

- Сообщить реквизиты для выплаты.

В этом списке два первых пункта могут для частного инвестора, не знакомого с тонкостями рынка ценных бумаг оказаться серьезной проблемой.

Пример извещения о выплате дивидендов (Мегафон)

Как выбрать компанию для покупки акций, чтобы получить дивидендный доход

Для правильного выбора компании, в акции которой стоит вкладываться в расчете на дивиденды необходимо выполнить несколько шагов:

Выбрать компании, которые выплачивают дивиденды, а еще лучше те, которые такие выплаты гарантируют. Информацию о выплатах можно найти в отчетах компаний, основные положения содержатся в разделе договора о дивидендной политике.

Изучить историю компании и статистику выплат дивидендов. Здесь инвестора должна интересовать, прежде всего, стабильность развития. Ее отражает как постоянный рост капитализации, так и постоянство выплат. К примеру, если компания никогда не распределяла прибыль держателям простых акций, то не стоит надеяться на это и в дальнейшем. Предпочтение следует отдать АО, которые, даже несмотря на кризисные явления, продолжают стабильные выплаты в каждом отчетном периоде.

Определить перспективы

В этом отношении внимание необходимо обращать на компании, которые владеют явным конкурентным преимуществом. К примеру, перспективной выглядит покупка акций Московской биржи, поскольку серьезных конкурентов в России у нее нет, прибыль за счет комиссии от каждой сделки генерируется стабильно, а постоянный рост рынка делает перспективы развития более чем впечатляющими.

Оценить уровень дивидендного дохода

Следует отметить, что для российских компаний, входящих в число «голубых фишек», ожидать более 10% годовых не приходится. Более перспективны в этом направлении молодые АО, открывающие новые рыночные ниши. Однако, не стоит забывать, что при этом растет и доля рисков.

Где покупать акции для получения дивидендного дохода

Поскольку торговля акциями ведется исключительно на биржах, потребуется обратиться к зарегистрированным участникам этого рынка.

Возможны несколько вариантов:

- Открытие счета в брокерской компании. Для торговли на российских площадках с этим проблем не возникает – и регистрация, и внесение средств доступны практически каждому. Несколько сложнее с выходом на иностранные биржи – потребуется найти компанию, готовую работать с российскими гражданами, зарегистрироваться (далеко не всегда документы принимают в электронной форме, кроме того, потребуется их перевод и знание иностранного языка для предоставления сведений), сделать перевод средств на иностранный банк. Кроме того, могут возникнуть и ворсы с законностью таких операций.

- Обратиться в инвестиционные фонды, получающие доход именно от дивидендов по акциям. Но в этом случае, следует помнить, что решение о размещении средств будет принимать инвестиционный управляющий и возможность влиять на принятие решений у инвестора минимальна.

Как получить

Ради дивидендов не нужно делать никаких дополнительных действий. Достаточно быть акционером и следить за новостями компании.

Начинается всё с публикации отчёта о прибыли за год. Чаще всего он выходит весной

Дивиденды платятся из прибыли, поэтому важно знать её размер. Дальше читайте дивидендную политику, если её нет, то ждите заявлений первого лица компании

После этого начинает официальная часть. Совет директоров предлагает направить на дивиденды долю прибыли и указывает дату на которую нужно быть акционером компании. Всего есть несколько важных дат:

Дата объявления (declaration date). В этот день совет директоров публично сообщает акционерам, в каком размере будут выплачены дивиденды.

Дата закрытия реестра (dividend record date). Это день, в который определяется список лиц, получающих выплату. Чтобы рассчитывать на получение прибыли, нужно стать держателем акций до этой даты.

Эксдивидендная дата (ex-dividend date). С этого дня акции компании продаются без права на дивиденды.

Дата выплаты (payment date). В этот день держатели ценных бумаг получают деньги.

Для инвестора также важен режим поставки. Например, на Мосбирже есть режим Т+2. Это значит, что вы зачисляетесь в реестр не в момент покупки, а через два рабочих дня после этого. Например, купили акции 3-го марта, но стали владельцем – 5-го.

Поэтому акции надо взять не позднее, чем за два дня до даты закрытия реестра и учесть выходные.

Когда деньги придут на счёт

В России после закрытия реестра компания переводит деньги акционеру в течение 25 рабочих дней. По умолчанию они приходят на брокерский счёт. Но сейчас брокеры согласны выплачивать клиентам дивиденды прямо на банковскую карту. Цены и условия такой услуги надо уточнять в компании.

На фондовом рынке США режим поставки Т+3 — инвестор признаётся акционером через три дня после покупки бумаги. А дата выплаты чётко определена заранее.

Для чего считают дивидендную доходность

Есть 2 основных типа инвестиций в акции:

- Долгосрочный, при котором вложения окупаются за счёт получаемых дивидендов. Зная этот показатель, можно оценить примерный срок возврата потраченных на покупку акций средств, и сравнить выгоду от инвестиций в них с другими способами — размещением денег на депозите, покупкой недвижимости и пр.

- Получение дохода за счёт роста котировок. Дивидендная доходность помогает прогнозировать, как будут вести себя акции на рынке.

Первый способ «Купил и держи» — наиболее безопасный. Однако он не подходит для вложений в компании, которые не выплачивают дивиденды. Второй вариант «Купи — продай» содержит больше рисков, но позволяет быстро окупить инвестиции.

Что важно знать вкладчикам:

-

Дата закрытия реестра акционеров, имеющих право на дивиденды, — дата «отсечки». Её предлагает Совет директоров компании, а утверждает Общее собрание акционеров. Решения этих органов управления публикуются в открытых источниках. Также СД принимает решение о предполагаемой величине дивидендов, которая затем утверждается ОСА.

-

Экс-дивидендная дата — дата, не позднее которой нужно купить акции компании, чтобы попасть в список акционеров, имеющих право на дивиденды. Российские брокеры торгуют по модели «Т+2», т. е. купленные акции переходят в собственность инвестора через 2 рабочих дня после сделки. Таким образом, чтобы получить дивидендные выплаты в текущем году, потенциальный покупатель должен приобрести их не позднее 19:00 ч (время закрытия торгов) экс-дивидендной даты.

-

Дата получения дивидендов. Этот срок определяется от даты «отсечки» и регламентируется Законом об АО. В течение 10 рабочих дней дивиденды зачисляются на счёт брокера, который является номинальным держателем акций, а тот уже распределяет их по владельцам. Акционеры, которые держат свои бумаги у реестродержателя, получают дивиденды в течение 25 рабочих дней.

Цена акций на бирже после даты отсечки падает примерно на величину дивидендной доходности. Это логично, поскольку эти средства не останутся на развитие компании, а будут розданы участникам. А новые покупатели не получат права на объявленные дивиденды. Такое падение цены называется «гэп». Его точную величину и продолжительность спрогнозировать трудно, но он примерно сопоставим с дивидендной доходностью.

Зная дату отсечки и ДД, инвесторы могут выбрать одну из следующих стратегий:

-

Купить в день объявления размера дивидендов и продать после отсечки. Основную часть вложений инвестор вернёт за счёт цены акций. Кроме того, он получит за короткий период времени доход в виде дивидендов, который будет выше ставки депозита по краткосрочным вкладам.

- Купить перед отсечкой, продать сразу после неё.

- Приобрести после объявления дивидендов и реализовать, когда закроется гэп. Здесь инвестор получит доход в виде роста котировок и дивидендов. Риск в том, что продолжительность гэпа спрогнозировать трудно, и вложения могут оказаться долгосрочными.

- Купить в гэп и ждать восстановления цены.

- Инвестировать после объявления дивидендов и продать перед экс-дивидендной датой — по максимуму цены. Держатель получает прибыль исключительно в виде разницы котировок.

- Купить акции со стабильными дивидендными выплатами и получать пассивный доход.

Как выплачивать: пошаговая инструкция в 2020 году

Последовательность выплаты дивидендов, приведенная ниже, оптимально учитывает все важные моменты процедуры выплат. Рассмотрим их:

- Определение размера прибыли. Чистая (нераспределенная) прибыль отражается в балансе в р. 3 на определенную дату, например на конец года. В эту сумму может входить и нераспределенная прибыль прошлых периодов. Показатель текущего года содержится в отчете о финансовых результатах (стр. 2400). Понятно, что в случае убытка о дивидендах вести речь нельзя.

- Решение о выплате дивидендных сумм. Оно принимается общим собранием, либо документ оформляет единственный участник. Как правило, прибыль «раздается» участникам не в полном объеме, часть ее направляется на развитие компании. Соотношение отражается в принимаемом участниками документе. Кроме того, прописывается размер дивидендов для каждого участника, сроки выплат. Обычно речь идет о распределении пропорционально долям в УК. Хотя ст. 28 ФЗ-14 разрешено устанавливать иной порядок распределения прибыли, это может вызвать подозрения ИФНС – ст. 43 НК РФ однозначно «привязывает» размер дивидендов именно к долям участников в УК. Проблема возникает в использовании налоговых ставок при получении такого дохода. Если доходы признаны иными, а не дивидендами, ставки увеличиваются (письмо ФНС №03-03-10/84 от 30/07/12 в комплексе с письмом №ЕД-4-3/13610@ от 16/08/12).

- Начисление дивидендных сумм. Пропорционально долям в УК исчислить их просто: общий объем прибыли к распределению умножают на соответствующий доле каждого участника процент. Унифицированной формы документа, отражающего расчет, нет. Рассчитанные суммы оформляют справкой или иным документом с аналогичным содержанием, произвольного вида.

-

Исчисление и удержание налогов. Получатель может быть физлицом либо организацией. Если дивиденды получены российским гражданином, резидентом, применяют ставку налога на доходы 13%, а для иностранца, нерезидента — 15% (ст. 224 НК РФ, п. 1 и 3). Выплату получает организация – ставки те же, соответственно 13 и 15% (ст. 284 п. 3 пп. 2, 3) налога на прибыль. Ставка может быть и нулевой, если дивиденды выплачиваются своей организации, у которой доля в УК 1⁄2 и более и продолжительность владения ею год и более (ст. 284 п. 3 пп. 1). Налог на прибыль обязаны выплачивать даже юрлица, по общему правилу не выплачивающие налог на прибыль, например, «упрощенцы». Они выступают в данном случае в роли налоговых агентов по соответствующим видам налогов. В ситуации, когда организация выплачивает дивиденды своим учредителям, одновременно получая дивиденды со стороны, расчет ведут с уменьшением налоговой базы:

- из общей суммы прибыли для распределения вычитают полученные дивиденды;

- итог умножают на долю участия в УК;

- полученную сумму умножают на 13%.

Так, российские организации рассчитывают и НДФЛ, и налог на прибыль (по тексту ст. 275 п. 5 НК РФ, в отношении ставок по НДФЛ и налогу на прибыль). Если выплаты были в адрес нерезидентов, иностранной фирме уменьшение не применяется. Здесь также целесообразно оформить расчеты справкой, в которой указан размер дивидендов, ставка налога, суммы к выплате по каждому участнику в УК.

Выплата дивидендов и перечисление налогов. Выплачивают дивиденды за вычетом налогов. Рассчитаться с бюджетом по НДФЛ и налогу на прибыль нужно не позднее следующего дня после выплаты учредителям (ст. 226-6, 287-4 НК РФ). Взносы в фонды по дивидендам не начисляют, поскольку эти выплаты не относятся к сфере ГПД или трудовых договоров.

Сдача отчетности. Выплаты отражаются в декларации по прибыли и в справках 2-НДФЛ, а также в расчете 6-НДФЛ. Годовые расчеты по НДФЛ необходимо сдать до первого марта (ст. 230-2 НК РФ), а декларацию – до 28 марта следующего года (ст. 289-4 НК РФ).

Как получить дивиденды

Принятие решения о дивидендных выплатах проходит в 2 этапа:

- Совет директоров компании или Наблюдательный совет (например, в Сбербанке) рекомендует размер дивидендов.

- Общее собрание акционеров принимает решение о размере и форме выплат по всем категориям акций. В большинстве случаев оно поддерживает рекомендацию Совета директоров.

Решение может быть принято в течение 3 месяцев после окончания отчетного периода (первого квартала, 6 или 9 месяцев отчетного года). Чаще доход выплачиваться не может. Поэтому, если вас интересует вопрос, как получать дивиденды с акций Газпрома ежемесячно, мой ответ – только самостоятельно распределив полученную один раз в год сумму на каждый месяц.

Регламент:

- Не позднее чем за 20 дней до общего собрания акционеров должна быть размещена о нем информация в открытом доступе.

- В течение 4 дней после него публикуются принятые решения.

- Через 10 – 20 дней после собрания проходит закрытие реестра акционеров (список лиц, получающих право на выплаты).

- После дивидендной отсечки в течение 10 дней деньги направляются брокерской компании, где у акционера открыт счет. В течение 25 дней доход получат все акционеры.

Главная мысль, которую должны вынести из этого регламента инвесторы, – что с момента выпуска отчетности компании до реальной выплаты денег проходит большой срок в несколько месяцев (минимум 2 месяца). Этого достаточно, чтобы определиться, хотим ли мы купить ценные бумаги в свой портфель и попасть в реестр акционеров.

Можно получить преимущество перед большинством инвесторов, если сразу после выхода отчетности самостоятельно рассчитать прогнозный размер дивидендов. Для этого заранее надо изучить дивидендную политику и узнать процент чистой прибыли, направляемый на дивиденды. В отчетности посмотреть сумму чистой прибыли за отчетный период.

Выше шла речь о дивидендной отсечке. Это дата определения списка акционеров, которым выплачиваются дивиденды. Покупка акций физическими лицами для получения дивидендов должна быть произведена до этой даты.

Еще одно важное понятие, которое должен знать инвестор, – дивидендный гэп. Это снижение стоимости акций после отсечки примерно на размер выплаченных дивидендов

Почему так происходит?

Решение о выплатах известно за несколько недель до отсечки. Получается, что с этого момента времени стоимость ценной бумаги включает суммы, которые должны быть выплачены акционерам. Инвесторы, которые купят акции после отсечки, уже не получат дивидендов. Именно поэтому цена и снижается, потому что дивидендной суммы уже нет в стоимости бумаги.

Если в компании дела идут хорошо, то через некоторое время гэп закрывается, и акции снова растут в цене. По предыдущему примеру дивидендный гэп наступит в понедельник. Когда он закончится, никто не знает. Иногда это происходит за несколько дней, иногда – недель, а бывает, что месяцами гэп не закрывается.

Советы и стратегии по выбору дивидендных акций

Дивидендная стратегия с одной стороны сложна, но с другой простая. Давайте рассмотрим основные принципы, по которым стоит покупать дивидендные акции:

- Только надёжные компании. Во-первых, крупный бизнес переживет любой кризис. Во-вторых, можно быстро продать, поскольку эти акции ликвидные.

- Размеры дивидендов должны быть стабильными. Как правило, компании платящие дивиденды придерживаются этой политики и в дальнейшем.

- Распределяйте деньги между разными компаниями и секторами, соблюдайте диверсификацию рисков;

Какие ещё есть варианты дивидендных стратегий по выбору акций

Стратегия 0. Тщательный отбор и анализ компании. Необходимо изучить историю компании, проанализировать мультипликаторы, динамику доходов и прочее. После чего попытаться предсказать будущий денежный поток. Это довольно сложно для начинающего инвестора.

Стратегия 1. Просто покупать акции, которые ранее платили дивиденды. Можно приобретать равными порциями каждый месяц. Такой подход оказывается самым лучшим на долгосрочном инвестировании.

Стратегия 2. Покупать акции за пару месяцев до дивидендной отсечки. Как правило, котировки активно растут перед закрытием реестра.

Стратегия 3. Покупать сразу после дивидендных отсечек. Эта стратегия самая спорная, поскольку мы упускаем ралли перед реестром. Оптимальным вариантом тогда было бы держать акции до отсечки, потом продать их в последний день, а на следующее утро откупить назад.

Стратегии покупки акций;

Что такое дивиденды по акциям

В АО уставной капитал формируется именно за счет долевого участия заинтересованных лиц. Средства привлекаются от продажи долей, оформленных в виде ценных бумаг – акций. Каждый владелец такой акции (акционер) становится, по сути, владельцем части компании и, соответственно, получает право на участие в распределении прибыли от ее деятельности. Понятно, что получать с акций доход акционеры могут только, если предприятие такую прибыль имеет.

В каком случае выплачивают дивиденды по акциям

Но успешная деятельность предприятия и получение прибыли не гарантируют, что акционерам начисляются и выплачиваются дивиденды. Получают они их только в том случае, если АО принимает решение о распределении части прибыли между держателями акций. Нередко бывает и так, что оставшаяся после налогообложения и других обязательных выплат прибыль направляется на развитие компании.

Такое решение принимается на общем собрании акционеров, т.е. практически каждый владелец акций имеет прав голосовать за начисление дивидендов. При этом, ему принадлежит столько голосов, сколько акций находится в его собственности. Естественно, мнение держателей крупных пакетов значит намного больше, а решающее право голоса принадлежит владельцам контрольного пакета акций.

Виды акций

В некоторых случаях возможность получения дивидендов зависит от того, какого вида акции находятся на руках у акционера. Как правило, различают два вида этих ценных бумаг:

- Простые. Их владельцы имеют право голоса при принятии решений на общем собрании акционеров и могут рассчитывать на долю прибыли в виде дивидендов, если будет одобрено такое распределение.

- Привилегированные. Такие акции дают держателю право на получение стабильного дохода, но их владельцы не участвуют в управлении акционерным обществом.

Другими словами, имеющие на руках привилегированные акции получают дивиденды всегда. Более того, выплаты по ним относят к обязательным, и при расчете дивидендов, сумма распределяемой прибыли будет уменьшена на величину выплат по привилегированным акциям. Устанавливается их размер в виде фиксированной суммы или в процентном отношении к номиналу ценной бумаги. В обязательном порядке это условие должно быть оговорено в учредительных документах компании.

Сколько дивидендов можно получить по акциям

Размер дивидендного дохода зависит от того, какая доля нераспределенной прибыли будет направлена на эти цели. В общем случае, размер дивидендов на одну акцию определяет формула:

d = (P – dp) / N.

Здесь P – часть прибыли, которая подлежит распределению, dp — общая сумма выплат по привилегированным акциям, N — количество простых акций, участвующих в распределении.

Оговорка об «участвующих в распределении» появилась не случайно, поскольку не на все выпущенные АО простые акции начисляются дивиденды. Из этого числа исключаются ценные бумаги:

- Находящиеся в собственности компании (учитывающиеся на ее балансе). Это могут быть акции, не поступившие в свободную продажу по решению совета директоров или собрания акционеров, или вернувшиеся в собственность компании в результате обратного выкупа.

- Полученные АО в результате того, что покупатель не оплатил ценные бумаги при совершении сделки по их покупке.

Размер дивидендов далеко не всегда зависит от решения общего собрания акционеров. Регулярные фиксированные выплаты по акциям или доля распределяемой между акционерами прибыли могут быть внесены в устав общества. Однако, и в этом случае решающее слово принадлежит общему собранию — эти выплаты могут быть скорректированы как в сторону уменьшения, так и в сторону увеличения или отменены полностью.

Когда происходит выплата дивидендов

Периодичность выплаты дивидендов указывается в учредительных документах акционерного общества. Как правило, она устанавливается один раз в год, однако может выплачиваться и каждое полугодие, и ежеквартально. Для того чтобы получить дивиденды держателю акций необходимо выполнить два условия:

- быть зарегистрированным держателем акций, о чем должна быть сделана запись в реестре акционеров на дату его закрытия;

- владеть ценными бумагами до наступления момента т.н. «отсечки» — экс-дивидендной даты.

В день закрытия реестра формируется список акционеров компании с указанием количества находящихся у них на руках ценных бумаг. Реестр акционеров может закрываться советом директоров без участия общего собрания. Срок до получения дивидендов отсчитывается от экс-дивидендной даты. Для большинства российских компаний он составляет 25 дней (не может превышать этого значения), хотя есть и некоторые исключения, держатели акций которых получают дивиденды через 60-180 дней.

Расчет дивидендов

Это и есть распределение чистой прибыли. Распределять можно не только прибыль текущего года, но и прошлых лет, если ранее ее не направляли на дивиденды или иные цели. Для распределения прибыли необходимо соответствующее решение общего собрания акционеров или участников.

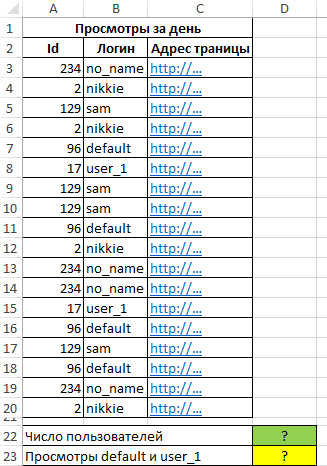

Как посчитать дивиденды учредителям ООО (пример)

У общества с ограниченной ответственностью четыре учредителя: Иванов, Петров, Сидоров и Кузнецов. Их доли в уставном капитале составляют:

Чистая прибыль по итогам периода равна 600 000 руб. Все условия для выплаты дивидендов выполнены, общее собрание участников приняло решение об их выплате. Бухгалтер ООО сделал расчеты:

- Иванову — 180 000 руб. (600 000 руб. × 30%);

- Петрову — 180 000 руб. (600 000 руб. × 30%);

- Сидорову — 150 000 руб. (600 000 руб. × 25%);

- Кузнецову — 90 000 руб. (600 000 руб. × 15%).

Выплата дивидендов участникам ООО на УСН: инструкция от А до Я

Организации в форме ООО, использующие УСН, рассчитывают и выплачивают дивиденды участникам в общем порядке. Ниже приведен пошаговый порядок выплаты.

Этап 1. Рассчитайте чистую прибыль. Порядок определения прибыли к распределению зависит от того, какую налоговую схему применяет ООО на УСН:

ООО на УСН 6% следует использовать формулу:

ЧистПр = Дох – НалВыч – Нал,

- где Дох – сумма выручки, полученная по итогам отчетного периода;

- НалВыч – сумма налоговых вычетов (социальные взносы, профессиональные, имущественные вычеты и т.п.);

- Нал – размер уплаченного единого налога.

Если ООО использует УСН 15%, то при расчете чистой прибыли необходимо учитывать отраженные расходы (Расх):

ЧистПр = Дох – Расх – НалВыч – Нал.

Этап 2. Оформите решение о распределении прибыли. Если по итогам года ООО получило чистую прибыль, то фирма вправе распределить ее между участниками (полностью или частично). Информацию о порядке распределения и суммах к выплате для каждого участника отразите в протоколе собрания.

Формула расчета дивидендов ООО при УСН

Сумму полученной прибыли ООО вправе распределить между участниками полностью или частично. В первом случае вся чистая прибыль выплачивается участникам в виде дивидендов. Однако, по решению собрания распределению может подлежать лишь часть прибыли. Остальная же сумма может быть направлена на пополнение резервов, увеличение суммы уставного капитала, а также использована для вложения в капитальные инвестиции.

Если ООО имеет 2х и более участников, то выплату дивидендов следует осуществлять пропорционально доле каждого из них. Для расчета суммы дивидендов к начислению используйте следующую формулу:

Див1 = ЧистПрРас * ДолУч1,

- где Див1 – сумма дивидендов одному из участников;

- ЧистПрРас – чистая прибыль к распределению;

- ДолУч1 – доля участника в уставном капитале.

Данную формулу следует использовать при расчете дивидендов для каждого из участников.

Выплачиваем дивиденды физлицу

При выплате дивидендов физлицам, которые являются участниками ООО на УСН, следует удержать НДФЛ и перечислить налог в бюджет. Ставка налога зависит от статуса физлица (13% для резидентов, 15% – для нерезидентов).

Пример №1. ООО «Кардинал» применяет УСН 6%. По итогам 2017 года «Кардинал» имеет следующие финансовые показатели:

- получен доход – 1.303.740 руб.;

- уплачены социальные взносы – 34.105 руб.

Бухгалтером «Кардинала» начислен и уплачен единый налог:

1.303.740 руб. * 6% = 78.224 руб.

Чистая прибыль «Кардинала» составила:

1.303.740 руб. – 34.105 руб. – 78.224 руб. = 1.191.411 руб.

По решению собрания прибыль распределили следующим образом:

- 1000 руб. – пополнение уставного капитала;

- 411 руб. – выплата дивидендов.

Бухгалтер «Кардинала» рассчитал сумму дивидендов к выплате исходя из доли каждого из участников:

- Петрыкин А.Д. (директор ООО «Кардинал») – 24%: 351.411 * 24% = 84.339 руб.;

- Шишлова К.Л. – 17% (начальник транспортного отдела ООО «Кардинал»): 351.411 * 17% = 59.740 руб.;

- Морозов В.Г. (главный инженер ООО «Кардинал») – 59%: 351.411 * 59% = 207.332 руб.

В учете «Кардинала» отражены следующие записи:

| Дебет | Кредит | Описание | Сумма |

| 84 | 70 | Начислены дивиденды Петрыкину А.Д. | 84.339 руб. |

| 84 | 70 | Начислены дивиденды Шишловой К.Л. | 59.740 руб. |

| 84 | 70 | Начислены дивиденды Морозову В.Г. | 207.332 руб. |

| 70 | 68 НДФЛ | Начислен НДФЛ от дивидендов Петрыкина (84.339 руб. * 13%) | 10.964 руб. |

| 70 | 68 НДФЛ | Начислен НДФЛ от дивидендов Шишловой (59.740 руб. * 13%) | 7.766 руб. |

| 70 | 68 НДФЛ | Начислен НДФЛ от дивидендов Морозова (207.332 руб. * 13%) | 26.953 руб. |

| 70 | 51 | Выплачены дивиденды Петрыкину (84.339 руб. – 10.964 руб.) | 73.375 руб. |

| 70 | 51 | Выплачены дивиденды Шишловой (59.740 руб.– 7.766 руб.) | 51.974 руб. |

| 70 | 51 | Выплачены дивиденды Морозову (207.332 руб. – 26.953 руб.) | 180.379 руб. |

Дивиденды в пользу юридических лиц

В исключительных случаях компания обязана начислить и уплатить налог от полученных дивидендов самостоятельно. Речь идет о ситуации, когда ООО на УСН (резидент РФ) получает дивиденды от иностранной компании (нерезидент). В таком случае плательщиком налога выступает получатель дохода (ООО-резидент РФ).