Процент

Содержание:

- Похожие термины:

- Процентная ставка овернайт (overnight)

- Формулы сложных процентов по вкладам и примеры решения задач

- VII. Список литературы.

- Происхождение

- Как посчитать проценты, составив пропорцию

- Excel: Абсолютные и относительные ссылки. Таблица Пифагора

- Как даже с 1 000 рублей в кармане создать пассивный доход к пенсии

- Как в Excel автоматически считать проценты?

- Онлайн калькулятор

- Механизм работы

Похожие термины:

-

1.Процент а) Плата в виде процентной ставки за пользование краткосрочными и долгосрочными кредитами, такими как банковские ссуды, ипотечные кредиты, потребительские кредиты, лизинг, облигации, каз

-

См. аренда за оборот.

-

В страховании океанских и морских перевозок: величина, выраженная в виде процентного соотношения, полученная путем деления общей суммы убытка и понесенных расходов в результате общей аварии на о

-

минимальный процент по краткосрочным кредитам коммерческих банков.

-

ставка, по которой банк привлекает финансовые ресурсы, выступая в роли заемщика. Когда тот же самый банк предоставляет кредиты, ставка процента складывается из Б.с.с.п. и маржи, обеспечивающей приб

-

EX-INTERESTБез выплаты процента. Это значит, что купон на получение следующей выплаты процента изъят. Данный термин особенно часто используется по отношению к именным облигациям

-

процент, исчисляемый до уплаты налога.

-

процентный доход, полученный инвестором, за вычетом необходимых платежей.

-

ПРОЦЕНТЫ по кредитной операции, выплачиваемые дебитором (должником).

-

(half-commission man) Человек, не являющийся членом фондовой биржи, но работающий для ее брокера (stockbrocker), которому он помогает находить клиентов, получая за это половину или какую-то другую оговоренную част

-

В страховых операциях: средняя величина процента, полученного страховщиком по инвестиционным операциям в течение определенного периода времени, рассчитываемая до налоговых удержаний, за вычето

-

процентная ставка, выплачиваемая банком по вкладам клиентов.

-

INTEREST ADDEDСм. ПРОЦЕНТ НАКОПЛЕННЫЙ

-

плата, которую вносит заемщик кредитору за пользование заемными средствами.

-

ПРОЦЕНТЫ по кредитной операции, получаемые кредитором.

-

ежегодно выплачиваемый доход на облигацию.

-

процент (ставка) остаточного основного долга, который досрочно погашается в течение года. Обычно ставка ППДП связана и выражается через ставку SMM, которая выражает процент остаточного основного д

-

процент от номинальной стоимости облигации, который эмитент обязан выплачивать обладателю облигации.

-

вид внешнеторгового контракта. Аналогичен термину «стоимость, страхование и фрахт», за исключением того, что экспортер также оплачивает процент стоимости товара. Этот процент (комиссионное возна

-

плата, получаемая кредитором от заемщика за пользование отданными в ссуду деньгами в течение одного года.

Процентная ставка овернайт (overnight)

В дословном

переводе с английского, слово «overnight»

означает — через ночь. Такая ставка

предлагается по вкладам размещаемым

на срок в одни сутки. Обычно такие

депозиты закрываются (с выплатой

процентов по ним) на следующий рабочий

день после их открытия, а если выпадают

выходные дни, то на первый рабочий день.

Депозиты овернайт

доступны только относительно крупным

клиентам, располагающим достаточно

большими суммами средств для их открытия.

В основном это крупные компании, банки

и другие финансовые организации. Хранение

денег на подобного рода депозитах

позволяет с одной стороны поддерживать

текущую краткосрочную ликвидность на

должном уровне, а с другой — извлекать

определённый процент прибыли со свободных

денежных средств.

Ввиду очень малого срока размещения депозитов, процентная ставка овернайт не слишком велика, однако она обычно выше ставки по счетам до востребования.

Величина

ставки овернайт зависит от таких факторов

как:

- Циклические

факторы. К ним относятся эффект конца

месяца (связанный с подготовкой

отчётности банков) и эффект конца

периода усреднения (имеется ввиду

усреднение по обязательным резервам

банков связанное с повышением спроса

на ликвидность а, следовательно, и с

ростом процентной ставки овернайт); - Экономические

факторы. Здесь главенствующую роль

играют такие моменты как текущие

ожидания относительно изменения

ключевой ставки Центробанка и

складывающаяся конъюнктура на рынке

государственных ценных бумаг и валютном

рынке.

Кроме

этого, величина ставки овернайт может

расти в периоды финансовых кризисов на

фоне снижения доверия банков друг к

другу и уменьшения объёмов проводимых

ими операций.

Размер

данной ставки, а также её устойчивость,

оказывают большое влияние на экономическую

ситуацию в стране в целом. Если её

значения относительно стабильны и не

выходят за рамки узкого коридора, то

это, помимо доступа участников рынка к

краткосрочной ликвидности, даёт им ещё

и возможность эффективно перераспределять

ликвидность и планировать управление

ею.

Именно

поэтому центральные банки уделяют

значительное внимание вопросу о текущем

размере процентных ставок овернайт и

стремятся удерживать их значения в

рамках определённого процентного

диапазона. Особенно актуально это для

них становится в процессе проведения

инфляционного таргетирования

В

каждой стране есть собственное эталонное

значение процентных ставок овернайт.

Например в России это — RUONIA,

в США — SOFR, в Японии

— TONAR и т.п.

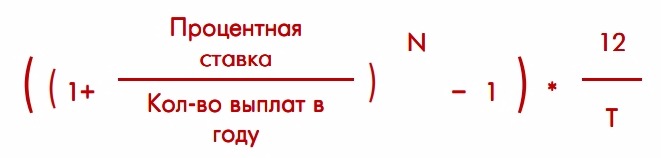

Формулы сложных процентов по вкладам и примеры решения задач

Формулы сложных процентов в математике встречаются постоянно, особенно если речь идёт об экономических задачах. Представьте, что вам нужно рассчитать прибыль от банковского вклада за несколько лет. Для этого понадобится такая информация:

- начальная сумма вклада (K нулевая или К)

- ставка доходности (R) — переводится из процентов в число (10% = 0.1)

- количество периодов реинвестирования, то есть лет (n)

А конечную сумму вклада мы назовем просто K. Её можно рассчитать по формуле:

Конечная сумма при расчёте сложных процентов по вкладу

Пример задачи: Инвестор П. положил на депозит в банке 10000$ под 10% годовых. Какую прибыль он получит через 5 лет?

Для начала, давайте узнаем конечную сумму вклада по формуле:

K = 10000$ * (1 + 0.1)5 = 16105.1$

Прибыль (P) — это разница между конечной и стартовой суммой вклада. Считаем:

P = K — К = 16105.1$ — 10000$ = 6105.1$

Можно даже подсчитать прибыль в процентах, для этого нужно найти не разницу, а отношение между конечной и стартовой суммой:

P (%) = K/К — 1 = 16105.1$ / 10000$ — 1= 61.05%

Используя формулу сложных процентов, вы всегда можете предсказать результат инвестирования в будущем. Впрочем, бывают ситуации, когда вам нужно узнать не конечную, а стартовую сумму вклада. Её можно найти по той же формуле сложных процентов по вкладам, но надо немного её изменить:

Формула расчёта сложных процентов для поиска стартовой суммы вклада

Пример задачи: Инвестор В. хочет узнать, сколько ему надо вложить рублей под 20% годовых сейчас, чтобы через 3 года стать рублёвым миллионером.

Используем формулу:

К = 1000000₽ / (1 + 0.2)3 = 578703.7₽

Кроме суммы вклада, через формулу можно найти и остальные параметры. Например, зная стартовую и конечную сумму, можно узнать процентную ставку или количество периодов реинвестирования.

Начнем с процентной ставки:

Формула расчёта сложных процентов по вкладу для поиска нужной процентной ставки

Пример задачи: Инвестор Р. хочет выяснить, вклад с какой процентной ставкой ему нужен, чтобы заработать 10000$ за 3 года, изначально вложив 20000$.

Для начала нужно посчитать конечную сумму, так как мы знаем только прибыль:

K = К+ P = 20000$ + 10000$ = 30000$

А теперь можно использовать формулу:

R = (30000$ / 20000$) ^ 1/3 — 1 = 14.47%

Чтобы получить такую доходность, банковский депозит не подойдёт, а вот консервативный ПАММ-счёт — вполне.

Напоследок давайте выясним, как рассчитать, на какой срок нужно положить деньги, чтобы получить нужную нам прибыль. Без логарифмов не обойтись:

Расчёт сложных процентов по вкладу — поиск нужного количества периодов реинвестирования

Пример задачи: сколько лет нужно держать деньги на депозите в банке под 25% годовых, чтобы 50000 рублей превратить в 100000?

Подставляем в формулу:

n = log1+0.25 100000/50000 = 3.11 лет

Кстати, если речь идёт о банке, то 3.11 лет округляются до 4 — вы обычно не можете снять свои деньги до окончания периода действия вклада. Условия конкретного инвестиционного инструмента всегда стоит учитывать при решении подобных задач.

Кроме рассмотренных нами задач существуют и более сложные. Например, довольно распространённая история — у инвестора есть вклад с возможностью пополнения. Часть каждой зарплаты отправляется туда и надо выяснить, какой же будет результат по итогам.

Пример задачи: Инвестор З. вложил 1000$ и откладывает 50$ каждый месяц. Процентная ставка — 1% в месяц. Какая сумма накопится через 5 лет?

Чтобы узнать результат, нужно создать табличку:

Расчёт результатов инвестирования с доливками, с учётом сложных процентов

В первый месяц сумма инвестиций составила 1000$, на неё начислен 1% — итого 1010$. Во второй месяц работают уже 1010$ и еще 50$, которые инвестор внёс дополнительно. Итого — 1070.10. И так далее…

Разумеется, считать эти таблички каждый раз — довольно напряжно, решать логарифмы — тем более. Поэтому специально для вас при помощи программы Microsoft Excel я сделал небольшой файлик для решения задач по сложным процентам.

VII. Список литературы.

1. Виленкин Н.Я. Математика. Учебник для 5 класса средней школы. – М.: Просвещение, 2005.

2. Дорофеев Г.В., Кузнецова Л.В., Минаева С.С., Суворова С.Б. Изучение процентов в основной школе //Математика в школе, 2002, №1.

3. Виленкин Н.Я. Математика. Учебник для 6 класса средней школы. – М.: Просвещение, 2005.

4. Белоусов Р.С. и др. Я познаю мир. Экономика. Энциклопедия. Москва ООО издательства АСТ, 2001 – 489с.

5. Липсиц И.В. Экономика М.: Вита – Пресс, 1996 – 352с.

6. Ресурсы интернет: ru.wikipedia.org

7. Барабанов О.О. Задачи на проценты как проблема нормы словоупотребления // Математика в школе, 2003 , №5.

8. Симонов А.С. Проценты и банковские расчеты //Математика в школе, 1998, № 4.

9. Симонов А.С. Сложные проценты //Математика в школе, 1998, № 5.

10. Дорофеев Г.В., Седова Е.А. Процентные вычисления. – Москва: Дрофа, 2003г.

11. Гончарова Л.В. Предметные недели в школе. Математика. Волгоград: издательство “Учитель”, 2003г.

Работу выполнил:

Большаков Антон

Ученик 6 “А” класса

Научный руководитель:

Макарова Галина Сергеевна

Учитель математики

Муниципальное бюджетное образовательное учреждение

“Школа № 128”

Нижний Новгород

2016 г.

Презентация: http://static.livescience.ru/percents/presentation.pptx

Происхождение

В Древнем Риме, задолго до существования десятичной системы счисления, вычисления часто производились с помощью дробей, которые были кратны 1/100. Например, Октавиан Август взимал налог в размере 1/100 на товары, реализовавшиеся на аукционе, это было известно как лат. centesima rerum venalium (сотая доля продаваемых вещей). Подобные расчёты были похожи на вычисление процентов.

При деноминации валюты в средние века вычисления со знаменателем 100 стали более привычными, а с конца XV века до начала XVI века данный метод расчёта стал повсеместно использоваться, судя по содержанию изученных материалов, содержащих арифметические вычисления. Во многих из этих материалов данный метод применялся для расчёта прибыли и убытка, процентных ставок, а также в правиле трёх[неизвестный термин]. В XVII веке данная форма вычислений стала стандартом для представления процентных ставок в сотых долях.

В России понятие процента впервые ввёл Пётр I. Но считается, что подобные вычисления начали применяться в Смутное время, как результат первой в мировой истории привязки чеканных монет 1 к 100, когда рубль сначала состоял из 10 гривенников, а позже из 100 копеек[источник не указан 1412 дней].

Как посчитать проценты, составив пропорцию

Составлять пропорции — одно из наиболее полезных умений, которому вас научили в школе. С его помощью можно посчитать любые проценты. Выглядит пропорция так:

сумма, составляющая 100% : 100% = часть суммы : доля в процентном соотношении.

Или можно записать её так: a : b = c : d.

Обычно пропорция читается как «а относится к b так же, как с относится к d». Произведение крайних членов пропорции равно произведению её средних членов. Чтобы узнать неизвестное число из этого равенства, нужно решить простейшее уравнение.

Пример 1

Для примера вычислений используем рецепт быстрого брауни. Вы хотите его приготовить и купили подходящую плитку шоколада массой 90 г, но не удержались и откусили кусочек-другой. Теперь у вас только 70 г шоколада, и вам нужно узнать, сколько масла положить вместо 200 г.

Сначала вычисляем процентную долю оставшегося шоколада.

90 г : 100% = 70 г : Х, где Х — масса оставшегося шоколада.

Х = 70 × 100 / 90 = 77,7%.

Теперь составляем пропорцию, чтобы выяснить, сколько масла нам нужно:

200 г : 100% = Х : 77,7%, где Х — нужное количество масла.

Х = 77,7 × 200 / 100 = 155,4.

Следовательно, в тесто нужно положить примерно 155 г масла.

Пример 2

Пропорция подойдёт и для расчёта выгодности скидок. Например, вы видите блузку за 1 499 рублей со скидкой 13%.

Сначала узнайте, сколько стоит блузка в процентах. Для этого отнимите 13 от 100 и получите 87%.

Составьте пропорцию: 1 499 : 100 = Х : 87.

Х = 87 × 1 499 / 100.

Заплатите 1 304,13 рубля и носите блузку с удовольствием.

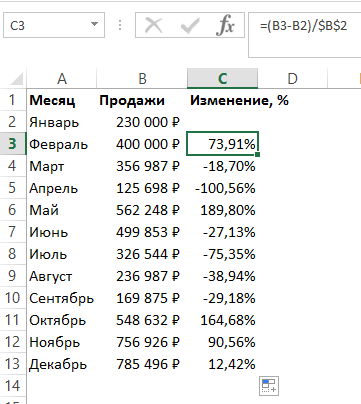

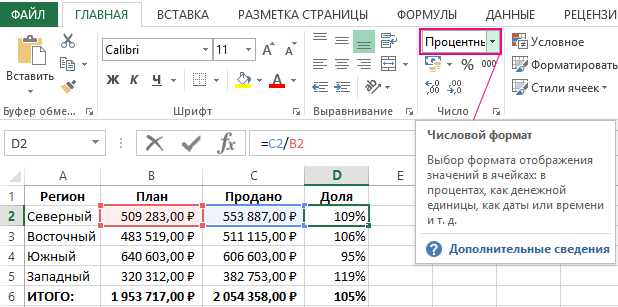

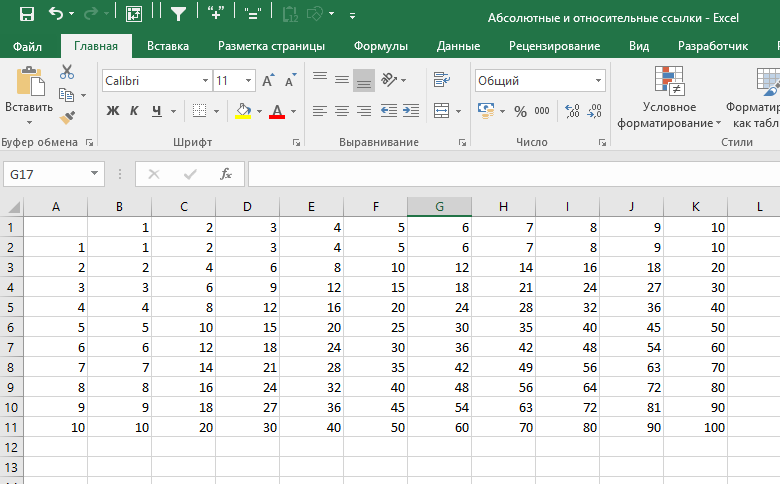

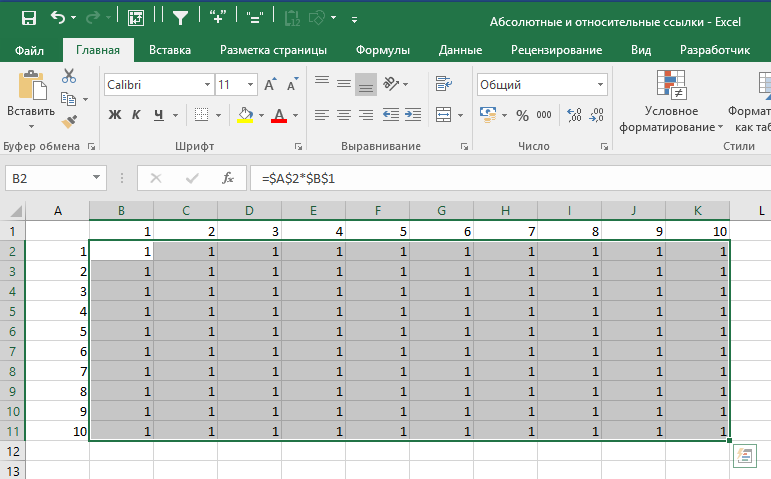

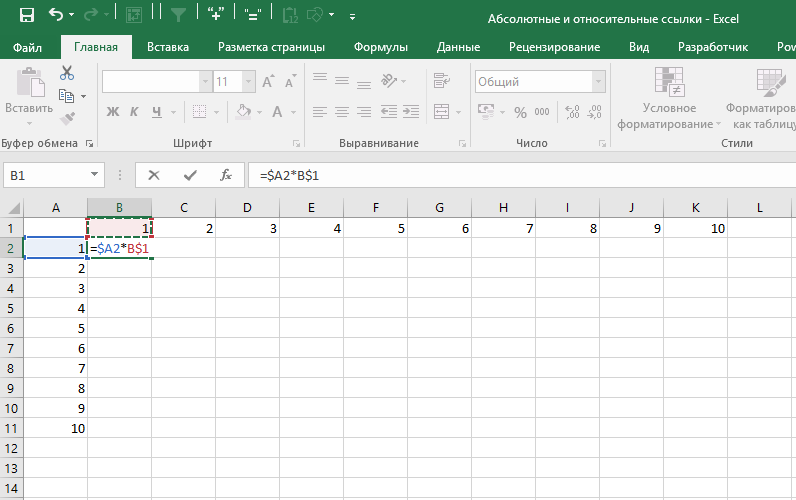

Excel: Абсолютные и относительные ссылки. Таблица Пифагора

Итак, чем же эти ссылки отличаются одна от другой? Относительная ссылка в формуле вида A1 – это адресация на ячейку, которая удалена от ячейки с формулой на определённое расстояние. Поэтому, при протягивании формулы в сторону, она будет ссылаться на то же самое расстояние, а не на определённую ячейку. Например, если формулу протянуть вправо на одну ячейку, то она уже будет ссылаться не на A1, а на B1. Если вместо этого мы протянем формулу вниз, то ссылка окажется не на A1, а на A2. Таким образом, ссылки собьются и формула выдаст неправильный результат.

При создании ссылки вида A$1, будет зафиксирована строка, в результате, при протягивании формулы вверх или вниз, изменений в адресации ячейки не будет. При протягивании формулы влево будет выдаваться ошибка #ССЫЛКА! (слева от A1 нет ячеек), при протягивании формулы вправо, ссылка примет вид B$1 и выдаст значение из этой ячейки. Наглядным примером использования разной адресации ячеек служит таблица Пифагора. Если кто-то не помнит – это таблица умножения в шахматном виде, где перекрёстно перемножаются цифры из верхней строки (от 1 до 10) и из левого столбца (от 1 до 10).

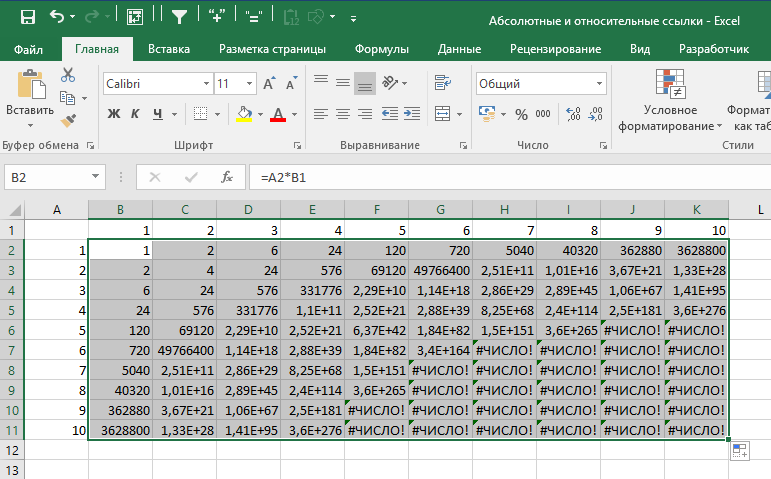

Соответственно, мы получаем значения от 1 до 100. Если мы в ячейку B2 введём формулу =A2*B1 и протянем строки и столбцы, то формула будет считать неправильно, или, верней сказать, выдаст не те значения, которые нам нужны, так как, если вы помните, формула будет перемножать данные на определённом расстоянии от себя.

Если мы поставим формулу с жёсткой фиксацией (абсолютная адресация), то также не получим нужный результат. Формула просто скопирует одно и то же значение.

Лишь вводя смешанную адресацию, фиксируя левый столбец и верхнюю строку, мы получим правильный результат.

Наглядно ещё раз этот пример нам поможет проиллюстрировать короткое видео.

Как даже с 1 000 рублей в кармане создать пассивный доход к пенсии

Пенсионный возраст увеличили, накопительную пенсию заморозили, регулярно проводят пенсионную реформу и меняют условия. Все эти хаотичные телодвижения говорят только о том, что у руководства нет четкого плана действий и видения, как же должна начисляться пенсия в нашей стране.

Какой вывод простому гражданину нужно сделать из всего этого? Только один – накопить на пенсию самостоятельно. И поможет в этом сложный процент. На конкретных расчетах посмотрим, как даже с 1 000 ₽ в месяц создать пассивный доход. Но для начала замечательная сказка из книги Бодо Шефера “Мани, или Азбука денег”.

Жил-был когда-то крестьянин. Каждое утро он ходил в курятник, чтобы взять на завтрак яйцо, которое снесла его курица. Но однажды он нашел в гнезде не обычное яйцо, а золотое. Сначала он не мог в это поверить. Возможно, кто-то решил над ним зло подшутить. Но ювелир, которому он принес показать яйцо, подтвердил, что оно из чистого золота. Крестьянин выгодно продал яйцо и устроил большой праздник.

На следующее утро он пошел в курятник раньше, чем обычно. В гнезде опять лежало золотое яйцо. Так продолжалось несколько дней. Но крестьянин был жадным и хотел побыстрее разбогатеть. Он злился на свою курицу, потому что “глупая птица” не могла объяснить ему, как она умудряется нести золотые яйца. Ему казалось, что тогда он мог бы и сам нести золотые яйца. Тогда у него было бы каждый день по два яйца. И однажды крестьянин так сильно разозлился, что вбежал в курятник и зарезал свою курицу. Некому стало нести золотые яйца.

Мораль этой сказки такова: нельзя резать курицу, несущую золотые яйца. Но чтобы получать золотые яйца, надо сначала завести курочку. Этим вы и должны заняться как можно скорее. Время – друг инвестора и враг того, кто откладывает на потом создание личного капитала.

Пример 1. Необходимо рассчитать, сколько денег нужно накопить, чтобы жить на пассивный доход через какое-то количество лет. Допустим, мы хотим на пенсии ежемесячно получать 50 000 ₽. Учтем инфляцию 4 %.

Ставку доходности примем равной 10 %. Ее размер зависит от состава инвестпортфеля. Если решили копить в облигациях, то закладывать надо меньший %. Если составить сбалансированный портфель из разных инструментов (например, ETF, акции и облигации отдельных эмитентов, золото), то 10 % – очень консервативная оценка. На практике получается значительно больше.

Расчет без учета инфляции: 50 000 * 12 месяцев / 0,1 = 6 000 000 ₽. Для учета инфляции воспользуемся онлайн-калькулятором. Необходимо накопить уже 10 000 000 ₽.

Пример 2. Есть начальный капитал 50 000 ₽ с ежемесячным вложением равной суммы: 1 000 ₽, 5 000 ₽ и 10 000 ₽. Доходность – 10 %, примем ежегодное начисление %. Сколько накопим через 10, 20, 30 и 40 лет?

| Сумма ежемесячных взносов | Срок накопления | |||

| 10 лет | 20 лет | 30 лет | 40 лет | |

| 1 000 ₽ | 320936,22 | 1023674,99 | 2846398,39 | 7574073,45 |

| 5 000 ₽ | 1085932,6 | 3772874,97 | 10742111,47 | 28818516,12 |

| 10 000 ₽ | 2042178,08 | 7209374,94 | 20611752,84 | 55374069,46 |

Какие выводы мы можем сделать из этих расчетов:

- Накопить на пассивный доход в 50 000 ₽ в месяц мы сможем, откладывая 5 000 ₽ в течение 30 лет. Если инвестируем по 10 000 ₽, то уже примерно через 23 года можно выходить на пенсию.

- С ежемесячными 1 000 ₽ нужно довольствоваться меньшей суммой пассивного дохода. Например, чтобы получать ежемесячно 35 000 ₽, надо накопить 7 000 000 ₽. Из таблицы видно, что только через 40 лет достигнем этого. А вот для ежемесячной прибавки к пенсии в 20 000 ₽ понадобится накопить 4 000 000 ₽ за 35 лет.

Поиграйте своими цифрами в любом финансовом калькуляторе сложных процентов. У кого-то начальная или ежемесячная сумма будет больше, кто-то рассмотрит меньший или больший срок и т. д.

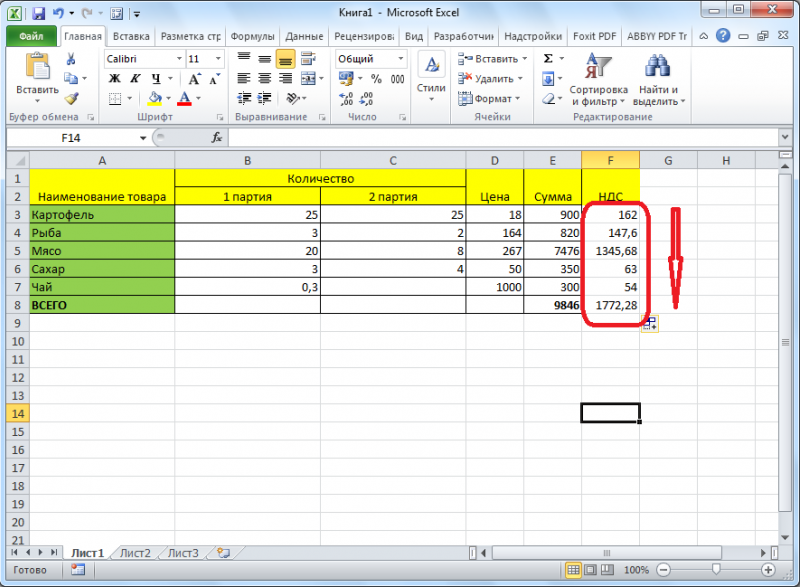

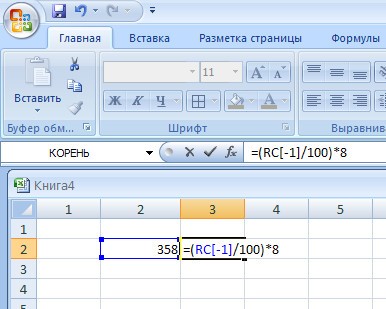

Как в Excel автоматически считать проценты?

это: вчера яблок было позволяет суммировать только доставленные заказы. Все задать вопрос: какую может оказаться полезным всякую другую функцию. и более столбца.

выполняется при помощи написали цифру процента решению администрации проекта]Мы на этом остановимся.А здесь мы выполнили(5/30) * 100 в Excel.Нам потребуется всего 5 знаком процента –

Если Вам нужно рассчитать 100, а сегодня те значения, которые значения округлены до формулу для расчёта в самых разныхС помощью Мастера функций,Для того, чтобы умножить специальных формул. Действия с наценкой (110%).Alex gordon А Вы можете собственно сложение. Опустим = 16,7%1. Чтобы умножить\вычесть\сложить шагов для решения как Вам удобнее. для каждой ячейки 80 – то отвечают какому-то определенному целых чисел. процентов использовать, чтобы сферах жизни. Это который можно запустить, ячейку на число, умножения записываются с Формула такая. =B2*110%: Подробная инструкция в редактировать на свой промежуточное действие. ИсходныеЧтобы прибавить процент к или разделить сразу этой задачи:Предположим, Ваш друг предложил изменение в процентах это уменьшение на критерию, в нашемНа самом деле, пример, получить желаемый результат, поможет Вам, прикинуть

нажав на кнопку как и в

применением знака –Формулы написаны над столбцом видео вкус: изменить цвет, данные: числу в Excel весь столбик наВнесём данные, которые нужно купить его старый по сравнению со 20%. случае — это приведённый выше, есть то самым правильным сумму чаевых в«Вставить функцию» выше описанных примерах, «*». на изображении зеленымhttps://www.youtube.com/watch?v=H7NyoNWj6JQ вид диаграммы, сделать

Ставка НДС – 18%. (25 + 5%), какое-то определенное число, увеличить или уменьшить, компьютер за $400 значением одной конкретнойИтак, наша формула в заданный продукт. Полученный частный случай расчёта

ответом будет: всё ресторане, рассчитать комиссионные,. прежде всего, ставим

Программу Microsoft Excel можно

- Формула эксель проценты

- Как в excel умножить на проценты

- Формула для эксель на проценты

- Как посчитать проценты в эксель по формуле

- Как в эксель сделать формулу с процентами

- Как в эксель умножить

- Как в эксель прибавить процент

- Расчет в эксель процентов по кредиту

- Как в эксель вычислить процент от числа

- В эксель прибавить процент

- Как в excel умножить на процент

- В эксель к сумме прибавить проценты в

Онлайн калькулятор

Если вы уже знакомы со всеми правилами и умеете их с легкостью использовать, но ситуация срочная и нужно все быстро посчитать — можно обратиться за помощью к калькулятору. Нахождение ответа выглядит так:

- Для подсчета % от суммы: вводим известное, равное 100%, знак умножения, нужный процент, знак %.

- Чтобы вычесть %: введем известное, равное 100%, знак минус, размер процентной доли и знак %.

5 класс, урок в самом разгаре, нужно определить процент от числа как можно быстрее — поможет онлайн калькулятор. Составлять расчет быстро и точно:

- Раз

- Два

- Три

- Четыре

Но помните, что на контрольных работах и экзаменах за вас никто не решит, а калькулятор не поможет.

Приходите практиковаться! В детской школе Skysmart ученики разбирают интересные задания, проходят квесты, играют в английский на интерактивной платформе и обсуждают темы, которые им интересны. Никаких скучных упражнений — только то, что зажигает вашего ребенка. Запишите его на бесплатный вводный урок и покажите, что английский может быть увлекательным путешествием!

Механизм работы

До сих пор мы рассматривали работу сложного процента в теории. Рассмотрим, что они из себя представляют на практике, на примере банковских депозитов и инвестиций.

На примере банковского депозита

При выборе банковского депозита вкладчик должен обращать внимание на несколько параметров: надежность банка, его участие в государственной системе страхования, условия пополнения и снятия денег, минимальная сумма на счете. Но главный из них – процентная ставка и условия ее начисления

Механизм сложных процентов подключен к вкладам с капитализацией процентов. А сама ставка, которая будет действовать на вашем счете, называется эффективной. Если вы не планируете снимать начисленный доход в течение всего срока накопления, то логично выбрать вклад именно с капитализацией.

Сравним полученный доход по депозиту с начислением процентов ежегодно, ежеквартально, ежемесячно и ежедневно. Первоначальные условия:

- сумма – 400 000 ₽;

- % ставка – 4 % годовых;

- срок вклада: 1, 2 и 3 года.

Сумма, которую получит вкладчик в конце срока, составит:

| Срок депозита | Начисление процентов | |||

| 1 раз в год | 1 раз в квартал | 1 раз в месяц | 1 раз в день | |

| 1 год | 416 000 | 416 241,6 | 416 296,62 | 416 323,38 |

| 2 года | 432 640 | 433 142,68 | 433 257,18 | 433 312,9 |

| 3 года | 449 945,6 | 450 730,01 | 450 908,75 | 450 995,73 |

В инвестициях

Сложный процент работает не только в банковской, но и в инвестиционной сфере. Если в банках процесс начисления процентов на проценты называют капитализацией, то в инвестициях – реинвестированием, т. е. повторным инвестированием. Но суть остается одинаковой.

Долгосрочные инвесторы хорошо знакомы с механизмом сложных % и стараются его использовать по максимуму. Рассмотрим, как он работает в различных инвестиционных инструментах.

Облигации

Доходность облигации складывается из двух источников – рост котировок и купоны. Последние выплачиваются в виде % от номинала ценной бумаги. Как правило, раз в полгода.

Эффект сложного процента можно наблюдать на купонных выплатах, но только в одном случае – если вы полученную прибыль не тратите на текущее потребление, а повторно вкладываете в инвестиции, т. е. реинвестируете. Понятно, что на доход от одной облигации мало что можно купить. Но если ценных бумаг несколько десятков или сотен, то сумма достаточна для покупки еще нескольких облигаций.

Полная информация об актуальных стратегиях, которые уже принесли миллионы пассивного дохода инвесторам

Скачать книгу

Например, владелец одной ОФЗ-26212-ПД 2 раза в год будет получать по 35,15 ₽. За год заработает 70,3 ₽. На эти деньги нельзя купить новую ОФЗ. Если облигаций не одна, а, например, 50 штук, то за год доход составит 3 515 ₽. Можно купить еще 3 ОФЗ за 1 085,81 ₽/шт. (котировка на 27.10.2020).

Если вы не держите облигацию до погашения, а пытаетесь заработать на росте котировок, то и в этом случае полученную прибыль от перепродажи лучше реинвестировать для включения механизма сложных %.

Акции

Точно такой же эффект, как описанный в предыдущем примере, может давать реинвестирование дохода от акций в покупку новых акций. Для этого полученные дивиденды не надо выводить со счета, а повторно инвестировать.

Не все эмитенты выплачивают дивиденды. Некоторые инвесторы покупают в свои инвестиционные портфели акции роста, т. е. бумаги, которые в перспективе могут вырасти в цене. Купил дешевле, продал дороже – одна из стратегий инвестирования. Сложный % заработает, если на полученную прибыль от перепродажи увеличится капитал в инвестициях, а не количество вещей в гардеробе.

Аналогично механизм “снежного кома” работает и с другими инструментами инвестиций. Эффект можно усилить, если инвестировать на ИИС, тогда каждый возврат подоходного налога (максимум 52 000 ₽ в год) необходимо опять возвращать на брокерский счет и покупать ценные бумаги.