Ндс

Содержание:

- Виды НДС и его учет

- Ставка НДС 20% в 2019 году

- Зачем нужен НДС

- Варианты использования пониженной ставки в 10%

- НДС в Европе

- Три схемы расчета: как считать НДС по ставке 20% от стоимости отгрузки

- Кто платит НДС

- Исключения в кодах при импорте товаров

- Льготные ставки НДС

- Порядок учета и уплаты НДС

- Элементы НДС

- Когда налоговая инспекция может отказать в применении льготной ставки НДС

- НДС 0 процентов используется в следующих случаях — перечень

- Как рассчитать включенный в стоимость налог: расчет исходя из ставки 20 процентов

- НДС в разных странах

Виды НДС и его учет

НДС входящий

Входящим НДС принято называть НДС, оплачиваемый при покупке товаров у поставщиков. Обычно сумма НДС выделяется в отдельной строке счета-фактуры поставщика. У покупателя этот НДС отражается по Дт 19 счета — Кт 60.

Для принятия к вычету такого НДС, существует несколько условий:

- Наличие правильно оформленного счета-фактуры;

- Приобретенные товары, услуги приняты к учету;

- Применение купленного товара в облагаемых НДС операциях.

При соблюдении всех этих условий и других, если речь идет об операциях с нерезидентами, организация вправе принять к вычету входящий НДС. Собственно вычет показывается проводкой Дт 68 — Кт 19.

Получите 267 видеоуроков по 1С бесплатно:

Организация имеет право показать НДС к вычету не в том квартале, в котором производилась операция. Законодательством определено, что перенос вычета может быть произведен до истечения 3 лет с момента самой операции.

НДС исходящий

Исходящий НДС, или начисленный, представляет собой сумму НДС, включаемого в сумму реализации продукции, и предназначенного для перечисления в бюджет. То есть, для продавца сумма указанного в СФ НДС — сумма налога, который необходимо восстановить, а для покупателя та же сумма — возможность вычета налога при соблюдении оговоренных законом условий.

Проводка по начислению НДС: Дт 90 или 91 субсчет НДС — Кт 68.

Фактически, НДС начисленный попадает в книгу продаж сразу же, в периоде совершения операции. Возможны случаи, когда покупателю вследствие какой-то ошибки при совершении операции не были своевременно выставлены акт и счет-фактура, и обнаруживается это только после закрытия периода. В этом случае документы выписываются датой периода, в котором была обнаружена ошибка, счет-фактура регистрируется в дополнительном листе книги продаж периода, в котором фактически производилась операция. Разумеется, это влечет за собой уточнение декларации по НДС за прошлый период.

НДС с авансов

НДС с авансов выданных вычисляется по формуле:

Сумма реализации *18/118 = НДС

НДС, начисленный с выданных авансов, отражается в книге продаж проводкой Дт 76 -авансы — Кт 68. По мере закрытия авансов покупателей, начисленный ранее НДС отражается к вычету уже в книге покупок, проводка Дт 68 — Кт76 -авансы.

НДС с авансов, выданных поставщику, в периоде его перечисления отражается в книге покупок, проводка Дт 68 — Кт 76 — авансы выданные. После закрытия аванса, то есть, когда товар или услуга получены, организация обязана восстановить этот аванс в книге продаж, Дт 76 — авансы выданные — Кт 68.

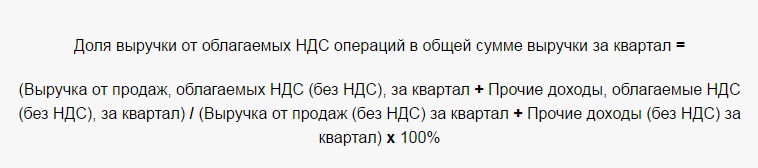

Раздельный учет НДС

Раздельный учет НДС необходим, если в организации вместе с облагаемыми налогом операциями применяются необлагаемые.

Раздельный учет входящего НДС применяется для отдельного учета сумм налога, возникающих в облагаемых и необлагаемых операциях, и позволяет брать к вычету только ту часть налога, которая относится к облагаемым операциям. При отсутствии раздельного учета в случае наличия необлагаемых НДС операций, организация не имеет права ни принять входящий НДС к вычету, ни принять его в расходы при вычислении налога на прибыль.

Основной задачей раздельного учета является определение суммы НДС, относящейся к облагаемым операциям. Оставшуюся часть входящего НДС нужно будет включить в стоимость приобретенных ТМЦ или отнести на расходы.

Сумма налога, подлежащего вычету, пропорциональна выручке от облагаемых операций. Доля облагаемой выручки вычисляется по формуле:

Рассмотрим пример расчета доли входящего НДС при раздельном учете.

Сумма выручки ООО «Фортуна» за 1 кв. 2016г. — 13 200 000 руб., без учета НДС, в том числе:

- От облагаемых операций — 9 600 000 руб., без НДС, что составляет 73 % от общей суммы выручки;

- От необлагаемых операций — 3 600 000 руб., без НДС, или 27 %;

- Сумма входящего НДС составила 305 000 руб.

Вычислим сумму НДС, подлежащего вычету: 305 000 * 73 % = 222 650 руб.

Соответственно, доля входящего НДС, включенного в стоимость приобретенных товаров (услуг) составила:

305 000 * 27 % = 82 350 руб.

НДС к уплате в бюджет

Сумма налога к уплате вычисляется по формуле:

Начисленный НДС — суммы, отражаемые в книге продаж, НДС к вычету — соответственно, в книге покупок.

При этом не стоит забывать о существовании ограничения доли вычета НДС. Во избежание проблем с налоговиками, стоит соблюдать ограничение по безопасной доле вычета:

В 2016г. для Московского региона эта доля составляла примерно 89 %.

Ставка НДС 20% в 2019 году

Основная ставка НДС, которой облагается выручка большинства организаций, — это 20%. Для того чтобы понять, нужно ли вам использовать эту ставку или нет, воспользуйтесь простым правилом: не подходят ставки 0 или 10% — нужно применять 20%. Но даже и в этом случае есть свои нюансы, поскольку сумма налога по определенной ставке может выделяться расчетным путем.

Разобраться в них поможет эта статья.

Если известна окончательная цена реализации, то как применить ставку НДС 20% и правильно выделить сумму налога?

Читайте об этом в материале «Как правильно высчитать 18% (20%) НДС из суммы».

Разобраться с нюансами применения ставок в 2019 году вам помогут следующие публикации:

- «Ставка НДС 18 или 20% не всегда зависит от даты отгрузки»;

- «НДС 18% в акте от 2019 года — нарушение?»;

- «Какую ставку НДС указывать в корректировочном счете-фактуре в 2019 году?».

Зачем нужен НДС

Этот вид налогового сбора, направляется непосредственно в государственный бюджет и на практике, является единственным, наиболее эффективным и действенным видом сборов с производителей и конечных покупателей. На практике начисление при производстве одной конкретной группы товаров, может производиться несколько раз:

- При продаже производственного сырья;

- При продаже готового продукта в розничную сеть;

- При продаже в розничной сети конечному покупателю.

Таким образом, в ряде случае, выплаты могут производиться до трех раз на нескольких производственных этапах. Это снижается риски уклонения от уплаты налогов. В сравнении с тем же налогом с продаж, который оплачивается конечным покупателем, данная каскадная схема более эффективна для наполнения бюджета и даже при уклонении одной из сторон от оплаты, ее компенсирует другая сторона, участвующая в последующем или предыдущем этапе реализации продукции или услуг.

Варианты использования пониженной ставки в 10%

10%-ная налоговая ставка по НДС используется в тех случаях, когда продаже подлежат строго определенные товарные категории социальной направленности и лишь один вид услуг – авиаперевозки по территории страны.

НК разрешает применение сниженной налоговой ставки по НДС при реализационных операциях со следующей продукцией:

- продовольственная группа товаров, исключая деликатесные продукты;

- подкатегория детских товаров, кроме обуви для занятий спортом;

- канцтовары школьного предназначения;

- периодическая пресса, учебники и научная литература;

- товары, имеющие отношение к медицине.

Именно вопрос правомочности отнесения к льготной группе со сниженной ставкой НДС вызывает наибольшее количество вопросов у налогоплательщиков и у фискальных органов.

Как проверить законность 10%-ной ставки НДС

Если товар приобретается для перепродажи, то вопросов с возможность применения пониженной ставки НДС, как правило, не возникает. Вся продукция поступает по сопроводительным документам, в том числе и по счетам-фактурам, где указана применяемая ставка налогообложения.

Сложнее обстоит дело, когда ООО или ИП самостоятельно производит товарную продукцию, которая по формальным признакам подпадает под льготное обложение НДС. В таких ситуациях целесообразно придерживаться нормативной документации – перечней товарных кодов, установленных соответствующими Постановлениями Правительства в последней редакции.

В этих реестрах указываются коды и наименования товарных групп из льготного списка налогообложения. Код ОКП подбирается в Общероссийском классификаторе и подтверждается сертификатом или декларацией соответствия.

Следует знать: Если производитель не может найти в перечне кодов реализуемый товар, то разумнее будет указать общую ставку НДС – 18%. В противном случае есть риск доначисления налога при проведении проверки фискальными органами.

НДС в Европе

Несмотря на общий ориентир по унификации европейского законодательства, ставки НДС в разных странах отличаются.

Общей директивой Евросоюза является только минимальное ограничение базовой ставки – не менее 15%.

По состоянию на июнь 2018 г. в странах Группы 20 (G20) самый высокий НДС в Италии — 22% (в 2013 г. он был увеличен с 21%).

Среди стран, не входящих в Группу 20, самые высокие ставки НДС действуют в Венгрии и Греции (27% и 24% соответственно).

Наиболее высокие ставки действуют в скандинавских странах. В Дании – 25%, Швеции – 25%, Норвегии – 25%, Финляндии – 24%.

Стандартные ставки налога колеблются от 20% до 22%. К примеру, в Австрии и Великобритании – 20%, Бельгии и Нидерландах – 21%.

Три схемы расчета: как считать НДС по ставке 20% от стоимости отгрузки

С повышением НДС с 18 до 20 процентов для бухгалтеров практически ничего не изменилось: в прежних расчетных формулах при каждом вычислении налога нужно применять новый размер ставки. Иначе стоимость отгруженных товаров или оказанных услуг окажется неправомерно заниженной. При этом все расчетные алгоритмы остались прежними.

Как считать НДС 20% от суммы — формулы показаны на рисунке:

Фактически это три разновидности одной формулы расчета НДС по ставке 20 процентов. Основной расчетный принцип: стоимость товара без НДС умножается на ставку налога. Ставка может быть выражена в процентах (20%), в долях (0,2) или включать расчетную схему перевода процентов в долю (20% / 100%, 20 / 100). Итог вычислений по всем трем формулам будет одинаковым.

Пример 1

В договоре между ООО «Металлист» и ПАО «Торговец» указана стоимость поставки металлических заготовок: 289 408 руб. (без налога). Данный вид продукции облагается налогом по ставке 20%. Бухгалтер ООО «Металлист» в день отгрузки партии оформила накладную и счет-фактуру, рассчитав налог и итоговую сумму с учетом налога:

НДС = 289 408 × 0,2 = 57 881,60 руб.

Стоимость партии заготовок с учетом налога (НДС = 20%):

289 408 + 57 881,60 = 347 289,60 руб.

Для проверки суммы налога были использованы две другие разновидности формулы:

НДС = 289 408 × 20% = 57 881,60 руб.

НДС = 289 408 × 20 / 100 = 57 881,60 руб.

Но в бюджет, как правило, нужно перечислить сумму значительно меньше расчетной. Как узнать сумму налога к уплате и отразить все начисления, в учете узнайте в готовом решении КонсультантПлюс. Если у вас нет доступа к справочно-правовой системе, получите временный демо-доступ. Это бесплатно.

В некоторых случаях бухгалтеру необходимо произвести расчет НДС по ставке 20 процентов с использованием другого алгоритма (см. далее).

Кто платит НДС

Налог на добавленную стоимость, оплачивается:

- Промышленно-производственными, муниципальными, хозяйственными предприятиями и организациями и их филиалами, не имеющими собственной регистрации, но имеющими расчетные счета;

- Банками, страховыми организациями;

- Индивидуальными предпринимателями, гражданами, задействованными в семейном бизнесе;

- Иностранные предприятия, работающие на территории РФ;

- НКО при осуществлении хозяйственной или коммерческой деятельности.

По факту, в зависимости от выбранной системы налогообложения, начисление производиться при любой финансовой или хозяйственной операции, влияющей на изменение оборотного, уставного капитала с последующим зачислением средств на лицевые счета организации.

Физические лица, являющиеся конечными потребителями, оплачивают налоговый вычет уже входящий в стоимость проводимой покупки. Если Вы задавались вопросом что такое НДС в чеке, то это та самая добавочная стоимость – процент отчисляемый в государственный бюджет.

Данные о добавочной стоимости вносятся в специальную декларацию и сдаются в отделение ФНС по региону регистрации компании или индивидуального предпринимателя. Сдача производиться не позднее 25 числа месяца, следующего после закрытия отчетного периода. Иными словами сдача производиться четырежды в течение года по закрытию каждого квартала. При задержках или ошибках заполнения декларации ФНС может быть инициирована специальная проверка плательщика.

Виды и объемы платежей

Размер начисляемой добавочной стоимости, зависит от социальной значимости товаров. В частности, предусмотрены следующие варианты:

- 20% на товары, имеющие невысокую социальную значимость;

- 10% — товары средней социальной значимости к ним относятся продукты питания входящие минимальный потребительский набор;

- 0% — товарная группа, имеющая высокую социальную и гуманитарную значимость.

Ознакомиться подробней с продукцией входящей в каждую из групп, можно в материалах, представленных на сайте или же перейдя на сайт ФНС, где также приведена данная информация. Градация процентов налоговых вычетов, сделана для того, чтобы защитить покупателей от чрезмерного повышения цен, а также поддержать отдельные сектора производства, обеспечив им конкурентоспособные условия развития. Также, повышенная ставка предъявляется по отношению к товарам, импортируемым из-за рубежа.

В странах, где применяется налог с продаж, действуют те же правила при определении его размера. К примеру, в США процент определяется федеральными властями и властями штата, поэтому его ставка может сильно различаться в зависимости от региона страны и прочих условий. В России же процент имеет единое значение по регионам, но различается для разных товарных групп.

Преимущества и недостатки

Вычет НДС на нескольких этапах реализации или производства, а также сама система ведения данного вида налогообложения имеет свои преимущества и недостатки. К преимуществам можно отнести:

- Снижается риск уклонения от оплаты при реализации продукции – добавочную стоимость платит каждая из сторон проводящая закупку сырья, готовой продукции и т.д. таким образом, вычет в бюджет производиться несколько раз, а не единожды;

- Снижается уровень налоговой нагрузки на отдельные группы участвующие в производстве и конечном потреблении товаров, за счет распределения нагрузки;

- Упрощается система контроля налоговых вычетов благодаря его выносу в отдельный параметр при формировании отчетности.

Недостатком является возможность удорожания продукции из-за того, что в его конечную цену производителем и продавцом закладываются собственные расходы на оплату добавленной стоимости на разных этапах.

Надеемся, информация, приведенная выше помогла понять что такое НДС, кто и когда его оплачивает. В Российской налоговой систем он появился в 1992 году, и регулируется положением главы №21 Налогового кодекса РФ.

Видео

Исключения в кодах при импорте товаров

При определении ставки НДС, необходимо отслеживать ситуации, в которых действуют исключения из правил для одной или более категорий товара при импорте продукции.

Для примера разберём два номенклатурных кода товаров внешне экономической деятельности (ТН ВЭД), которые включают в себя группы товаров, подлежащих обложению по иным ставкам, несмотря на то, что вся категория попадает под действие ставки 18%.

ТН ВЭД 2106909200

Согласно классификатору ВЭД под кодом 2106909200 скрываются различные пищевые продукты. На них распространяется ставка НДС в размере 18%. Однако, в соответствии с постановлением Правительства России № 908 от 31.12.04 г., диабетическое и детское питание, ввозимое в Россию, подлежит обложению НДС по ставке 10%.

ТН ВЭД 1901909900

Код ВЭД 1901909900 скрывает в себе товары готовые к употреблению, произведённых из зерновых, муки, молока и молоко содержащих продуктов, крахмал, в том числе кондитерские изделия из муки. На все товары этой группы распространяется основная ставка НДС 18%, за исключением категории товаров, предназначенных для детского питания. На них устанавливается ставка НДС 10%, в соответствии с постановлением Правительства России № 908 от 31.12.04 г.

При заполнении декларации, нужно чётко отслеживать размеры ставок по всем товарным группам, подлежащим декларированию. Некоторые могут включать в себя исключения, как в примерах указанных выше.

Определение ставки НДС всегда происходит по принципу от обратного. Исключив товары и услуги, которые облагаются по иным ставкам можно быть уверенным, что оставшаяся продукция будет облагаться по стандартной ставке в размере 18%. Для уточнения размера ставки следует сверяться с классификатором ВЭД, в котором обозначены все исключения из правил.

Льготные ставки НДС

Так, в Австрии к сельскохозяйственной продукции, туризму и развлекательным отраслям применяется 10%-я ставка налога, в Чехии льготная ставка в размере 15% (по сравнению с базовой в 21%) установлена для общепита.

В Швеции 12% облагаются услуги пассажирского транспорта, в Бельгии ставка 12% установлена на уголь, в Исландии ставка 14% – для услуг отелей.

Примером максимального разграничения налоговых ставок может являться Франция. Стандартная ставка в 20% применяется для обложения товаров и услуг, произведенных и реализуемых на территории страны.

Кроме того, во Франции действуют и повышенные ставки – так, применяется ставка в 33,3%, к алкоголю, табачным изделиям, автомобилям и другим предметам роскоши, например к мехам.

Пониженные ставки 10%, 5,5% и 2,1% действуют для книг, товаров первой необходимости и некоторых медикаментов, отпускаемых по рецепту.

В Дании обложению нулевой ставкой подлежат услуги пассажирского транспорта и финансовые транзакции, а в Финляндии – газеты по подписке.

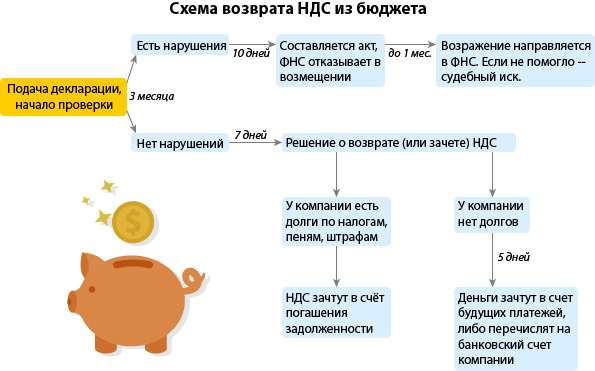

Порядок учета и уплаты НДС

Все операции с НДС отражаются на отдельном субсчете счета 68 (расчеты по налогам):

- Кт68 — НДС с выручки (Дт90.3 Кт68);

- Дт68 — НДС, уплаченный поставщикам (Дт68 Кт19).

Налоговым периодом для расчета НДС является квартал:

- документы по расчету НДС подаются в налоговую службу до 25 числа месяца, что следует после завершения отчетного квартала;

- уплата НДС происходит каждый месяц следующего квартала равными частями.

Для возмещения/неуплаты части НДС, которая уплачена при покупке сырья, для налоговой важно иметь доказательства его уплаты. Это может быть счет-фактура, чек или накладная, где указана сумма уплаты НДС

Данные товары должны быть проведены в бухгалтерском учете компании. При необходимости нужно иметь доказательства принадлежности затрат (связанных с НДС к возмещению) с производством продукции/услуг, при реализации которых возникает НДС-обязательство.

Для возмещения НДС важно, чтобы ваш поставщик также являлся плательщиком НДС. Если вы являетесь экспортером, и у вас нет продаж, по которым начисляется НДС, то для возврата НДС, уплаченного поставщику, нужно обратиться с некоторыми документами к государству

Если вы являетесь экспортером, и у вас нет продаж, по которым начисляется НДС, то для возврата НДС, уплаченного поставщику, нужно обратиться с некоторыми документами к государству.

Если в отчетном периоде не было продаж, а НДС поставщикам оплачен, или сумма НДС к оплате меньше суммы НДС к возврату, то для его возмещения также можно обратиться к государству, только это может спровоцировать налоговую проверку.

С 2018 года введено «правило 5%»:

- если доля расходов на операции, необлагаемые НДС, не превышает 5%, то к возмещению можно заявить НДС по всем смешанным расходам, а НДС по расходам на операции, что не облагаются налогом, можно отнести на затраты компании;

- если доля расходов на операции, необлагаемые НДС, превышает 5%, то к возмещению можно заявить часть НДС по смешанным расходам, что пропорциональна доле выручке операций, облагаемых НДС, остальная часть относится на затраты компании.

Подписаться

Элементы НДС

Объектами налогообложения НДС являются:

- реализация товаров, работ, услуг на территории России, передача имущественных прав (право требования долга, интеллектуальные права, арендные права, право постоянного пользования земельным участком и др.), а также безвозмездная передача права собственности на товары, результаты работ и оказания услуг. Ряд операций, указанных в пункте 2 статьи 146 НК РФ, не признаются объектами налогообложения НДС;

- выполнение строительно-монтажных работ для собственного потребления;

- передача для собственных нужд товаров, работ, услуги, расходы на которые не учитываются при расчете налога на прибыль;

- ввоз (импорт) товаров на территорию РФ.

Не облагаются НДС товары и услуги, перечисленные в статье 149 НК РФ. Среди них есть социально значимые, такие как: реализация некоторых медицинских товаров и услуг; услуги по уходу за больными и детьми; реализация предметов религиозного назначения; услуги по перевозке пассажиров; образовательные услуги и т.д. Кроме того, это услуги на рынке ценных бумаг; банковские операции; услуги страховщиков; адвокатские услуги; реализация жилых домов и помещений; коммунальные услуги.

Налоговая ставка НДС может быть равна 0%, 10% и 20%. Есть еще понятие «расчетных ставок», равных 10/110 или 20/120. Их используют при операциях, указанных в пункте 4 статьи 164 НК РФ, например, при получении предоплаты за товары, работы, услуги. Все ситуации, при которых применяются определенные налоговые ставки, приводятся в статье 164 НК РФ.

По нулевой налоговой ставке облагаются операции экспорта; трубопроводный транспорт нефти и газа; передача электроэнергии; перевозки железнодорожным, воздушным и водным транспортом. По 10% ставке – некоторые продовольственные товары; большинство товаров для детей; лекарства и медицинские изделия, не входящие в перечень важнейших и жизненно необходимых; племенной скот. Для всех остальных товаров, работ, услуг действует ставка НДС в 20%.

Налоговая база по НДС в общем случае равна стоимости реализуемых товаров, работ, услуг, с учетом акцизов для подакцизных товаров (ст.154 НК РФ). При этом в статьях со 155 по 162.1 НК РФ приводятся подробности для определения налоговой базы отдельно для разных случаев:

- передача имущественных прав (ст. 155);

- доход по договорам поручения, комиссии или агентскому (ст. 156);

- при оказании услуг перевозок и услуг международной связи (ст. 157);

- реализация предприятия как имущественного комплекса (ст. 158);

- выполнение СМР и передача товаров (выполнению работ, оказанию услуг) для собственных нужд (ст. 159);

- ввоз (импорт) товаров на территорию РФ (ст. 160);

- при реализации товаров (работ, услуг) на территории РФ налогоплательщиками – иностранными лицами (ст. 161);

- с учетом сумм, связанных с расчетами по оплате товаров, работ, услуг (ст. 162);

- при реорганизации организаций (ст. 162.1).

Налоговым периодом, то есть тем периодом времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате по НДС, является квартал.

Плательщиками НДС признаются российские организации и индивидуальные предприниматели, а также те, кто перемещает товары через таможенную границу, то есть, импортеры и экспортеры. Не платят НДС налогоплательщики, работающие на специальных налоговых режимах: УСН, ЕСХН, ПСН (кроме случаев, когда они ввозят товар на территорию РФ), и участники проекта «Сколково».

Кроме того, могут получить освобождение от уплаты НДС налогоплательщики, которые отвечают требованиям статьи 145 НК РФ: сумма выручки от реализации товаров, работ, услуг за три предыдущих месяцев без учета НДС не превысила двух млн. рублей. Освобождение не распространяется на ИП и организации, реализующие подакцизные товары.

Когда налоговая инспекция может отказать в применении льготной ставки НДС

При реализации комплектов, в которых содержатся группы товаров с различающейся ставкой НДС, применение пониженного процента может привести к возникновению обоснованных претензий со стороны налогового органа.

Пример 1

Для повышения продаж торгующие организации нередко используют схему продаж самостоятельно скомплектованных наборов, где товары облагаются НДС по различным ставкам. К примеру, накануне новогодних каникул в продаже появляется огромное количество детских подарков, в которых соседствуют конфеты и игрушки. Кондитерские изделия (конфеты) подлежат налогообложению НДС в размере 18%, а детские игрушки относятся к льготной группе товаров.

Использование 10%-ной ставки НДС на подарочный новогодний набор при формировании цены Минфин и ФНС относит к неправомерному действию, поскольку в перечне кодов Правительства РФ № 597 от 18/06/2012 не содержится подобная позиция.

Аналогичная ситуация может возникнуть, например, при продаже специализированных журналов с предоставлением дополнительной услуги – доступа к веб-ресурсу или электронному носителю. Применять ставку в 10%, которой облагается печатная продукция, в этом случае можно только непосредственно к журналу. Услуга виртуального информационного издания должна облагаться по стандартной ставке в 18%.

Имейте в виду! Чтобы избежать налоговых претензий при продаже наборов с разными процентными ставками НДС целесообразно в документах и на ценнике указывать отдельные товарные позиции, входящие в комплект.

Пример 2

Реализация хлебобулочных изделий производится с использованием сниженной ставки НДС 10%

При обновлении номенклатуры выпускаемой продукции следует осторожно относиться к наименованию новых изделий. Например, термин «пицца» отсутствует в перечне ОКП, поэтому, несмотря на фактическое соответствие букве закона, по формальным причинам производитель при продаже пиццы должен применять ставку в 18%

Вывод: Выбирать наименование для новой продукции, для которой планируется применение льготной ставки НДС, целесообразно, максимально приближаясь к терминам, используемым в нормативных документах – перечнях ОКП, утвержденных Правительством РФ.

Простые названия не дадут оснований налоговым органам отказать в использовании пониженной налоговой ставки.

НДС 0 процентов используется в следующих случаях — перечень

Кроме обновлений, вступивших в силу 01.10.2019, нулевая ставка НДС используется в следующих случаях:

при экспортных продажах (в т. ч. в страны ЕАЭС), применении к товару процедур реэкспорта и помещения в свободную таможенную зону;

В каких случаях есть возможность и смысл отказаться от нулевой ставки и платить НДС по ставкам 20 или 10%, рассказали эксперты КонсультантПлюс. Посмотреть разъяснения можно бесплатно, получив пробный доступ к К+.

- грузовых международных перевозках и оказании услуг, сопутствующих перевозкам такого рода;

- передаче по трубопроводам за границу РФ нефти, ее продуктов, а также природного газа и оказании услуг, сопутствующих транспортировке таких товаров;

- осуществлении управления электросетью, по которой электроэнергия поставляется за границу РФ;

- хранении и перевалке грузов, направляющихся за пределы РФ, в портах (морских и речных);

- использовании режима переработки на таможенной территории;

- предоставлении железнодорожных составов и контейнеров, выполнении услуг транспортного экспедирования для целей вывоза грузов с территории РФ;

- перевозках внутренним водным транспортом груза, предназначенного для экспорта, до пункта перегрузки его на транспортное средство, следующее за границу РФ;

- вывозе за пределы России углеводородного сырья и продукции его передела с территории морских месторождений, принадлежащих РФ, но не в режиме экспорта;

- воздушных перевозках грузов, осуществляемых российскими перевозчиками между заграничными пунктами с промежуточной посадкой в России;

- осуществлении услуг по возврату НДС иностранному покупателю, вывозящему за пределы ЕАЭС товар, купленный им в розницу в союзе;

- выполнении услуг по транзитному перемещению по территории РФ иностранных товаров от места ввоза до места вывоза;

- предоставлении железнодорожных составов и контейнеров, выполнении услуг транспортного экспедирования при транзитных перевозках грузов иностранного происхождения по РФ;

- пассажирских перевозках, осуществляемых с пересечением границы России;

- пассажирских перевозках внутри России воздушным транспортом, если они осуществляются из или в Калининградскую область, Крым, Севастополь или Дальневосточный федеральный округ;

- создании техники, связанной с космосом, и оказании услуг, имеющих отношение к освоению космоса;

- продаже госфондам или банкам драгметаллов лицами, занимающимися их добычей или производством из лома и отходов;

- продажах, осуществленных в целях использования в иностранных представительствах;

- реализации топлива и ГСМ, обеспечивающих работу воздушных и морских/смешанных (река-море) судов, следующих за границу РФ;

- перевозке предназначаемых для экспорта или реэкспорта товаров и оказании услуг, имеющих отношение к такой перевозке;

- железнодорожных перемещениях грузов из РФ в страну, входящую в Таможенный союз, и транзитных перевозках между иностранными государствами и странами — членами Таможенного союза, а также между странами Таможенного союза;

- железнодорожных пассажирских перевозках в пригородном и дальнем (кроме международного) сообщении;

- продаже морских судов, созданных в РФ;

- продажах, осуществленных в целях использования международными организациями, ведущими деятельность на территории РФ;

- предоставлении морских или смешанных (река-море) судов с экипажем для перевозок грузов в РФ или за ее переделы на время;

- продажах, связанных с проведением в РФ чемпионата мира по футболу в 2018 году;

- продажах, связанных с проведением в РФ Олимпийских и Паралимпийских игр в 2014 году.

Отметим, что два последних пункта фактически утратили актуальность, но продолжают оставаться в перечне.

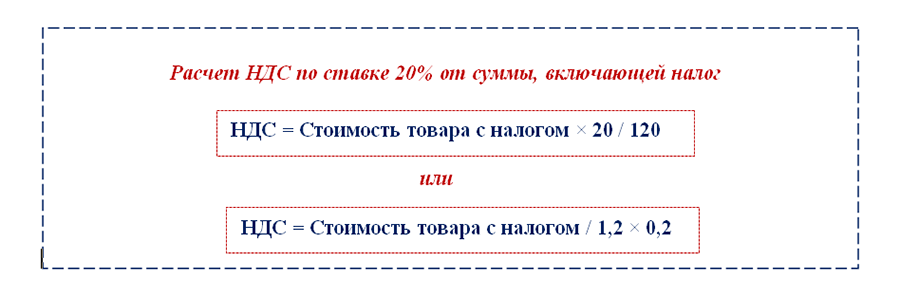

Как рассчитать включенный в стоимость налог: расчет исходя из ставки 20 процентов

Другая формула расчета применяется в том случае, если необходимо выделить налог из суммы, уже включающей НДС. Такая необходимость может возникнуть при получении предоплаты (аванса) или при указании в договоре стоимости товара, включающей налог. Тогда в отгрузочных документах и в счете-фактуре (счете-фактуре на аванс) указывается сумма налога, вычисленная по расчетной ставке.

Как в таком случае рассчитать НДС по ставке 20 процентов, показано на рисунке:

Эти два способа вычислений также являются модификациями одной и той же формулы. Результаты расчетов, если они сделаны без ошибок, в обоих случаях должны совпадать.

Покажем на примере, как рассчитать НДС по ставке 20% от суммы, включающей налог.

Пример 2

В договоре между ООО «Туманный берег» и ООО «Рыболов» указано, что поставка продукции производится на условиях 30%-ной предоплаты. Продукция ООО «Туманный берег» облагается по ставке 20%. ООО «Рыболов» перечислило в адрес поставщика предоплату 325 100 руб. При оформлении счета-фактуры на аванс бухгалтер ООО «Туманный берег» рассчитал НДС:

НДС = 325 100 × 20 / 120 = 54 183,33 руб.

Для проверки вычисления сделаны вторым способом:

НДС = 325 100 / 1,2 × 0,2 = 54 183,33 руб.

Результаты расчетов совпали. Эту сумму указали в счете-фактуре.

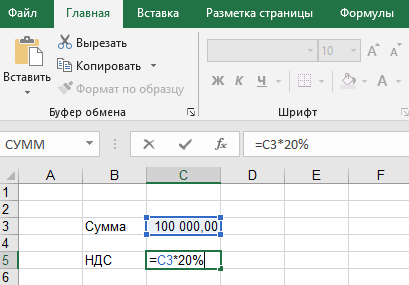

Рассчитать НДС можно с помощью excel. Для этого в нужную ячейку вбиваем формулу. Формула НДС для ecxel выглядит следующим образом:

- Для расчета величины НДС вбиваем нужную сумму в одну ячейку и через «равно» умножаем на ставку налога

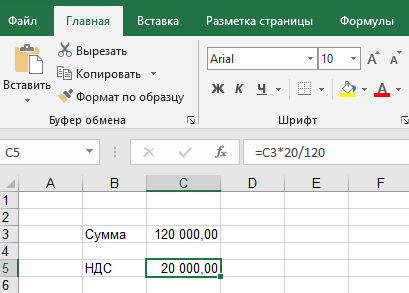

2. Если нужно выделить НДС из суммы, меняем формулу следующим образом:

При заполнении счета-фактуры на аванс бухгалтеры часто допускают ошибки, которые впоследствии ведут к налоговому разрыву и доначислению НДС при проверке. О том, как правильно заполнить счет-фактуру на аванс пошагово рассказано в Готовом решении КонсультантПлюс. Оформите подписку в 2 шага и получите пробный доступ к справочно-правовой системе бесплатно.

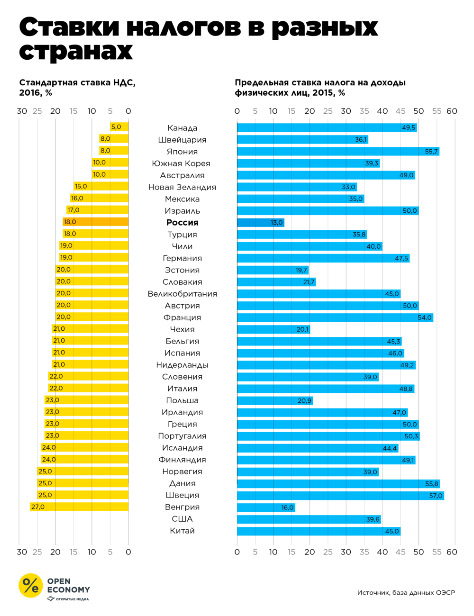

НДС в разных странах

НДС взимается с бизнеса в 137 государствах. Ставка налога сильно разнится от страны к стране.

К примеру, в Казахстане базовая ставка НДС — 12%. В Таиланде — 7%. В Малайзии, Сингапуре и Тайване — 5%. В Венгрии самая высокая ставка в мире — 27%. В Швеции, Норвегии и Дании — 25%. В ОАЭ, Катаре, Саудовской Аравии, Австралии, США, Канаде, Японии НДС нет.

Отдельно хочу рассказать про Китай и его опыт работы с НДС.

По статистике в бюджет Китайской Народной Республики 46% от всех платежей по НДС поступает от малого и среднего бизнеса. В России эта доля гораздо ниже.

С 1 апреля 2019 года китайские власти ввели новую ставку НДС. Для обрабатывающей промышленности ставка снижена с 16 до 13%. Для других предприятий начала применяться ставка 9% вместо 10%.

Кроме того, повышены лимиты для малых налогоплательщиков с небольшими оборотами. Теперь НДС не надо платить китайским компаниям с оборотом до 100 000 юаней в месяц вместо 30 000.

Это не первый случай снижения НДС в Китае.

Летом 2018 года базовая ставка налога уже была понижена с 17 до 16%.

Китайцы считают, что снижение НДС окажет положительный эффект, оздоровит бизнес-климат, даст стимул развиваться малым и средним предприятиям и позволит поддерживать экономический рост в стране на уровне 5−6% в год.

Таким образом, Китай даёт зелёный свет бизнесу и рассчитывает собрать ещё больше налогов в среднесрочной перспективе.

Запишись на обучение удаленной профессии «Контент-менеджер сайтов на WordPress»

Контент-менеджер — это специалист, который наполняет сайты. Более 30 млн. предпринимателей и блоггеров по всему миру уже используют возможности интернета, чтобы собирать трафик и зарабатывать на нем. За 2 последних года количество запросов «контент менеджер» увеличилось в 6,0 раз. Спрос на удалённых специалистов растёт. Контент-менеджер — востребованная и высокооплачиваемая профессия.

Хотите получить востребованную интернет-профессию, работать и жить где угодно, покончить с финансовым рабством, уделять больше времени родным и друзьям, наконец-то отдать детей в престижную школу, переехать в хороший район, планировать отдых тогда, когда вы сами этого хотите, путешествовать и открывать новые страны и города? Приходите на курс «Контент-менеджер сайтов на WordPress«!

Получить востребованную профессию

Ещё больше интересных статей здесь: https://seostayer.ru/

До новых встреч!

Публикую очередной кроссворд! Попробуйте разгадать. 🙂

Правила здесь.