Стандартные налоговые вычеты

Содержание:

- Особенности получения многократного вычета

- Часто задаваемые вопросы

- СРОКИ ПОЛУЧЕНИЯ ВОЗВРАТА 13 ПРОЦЕНТОВ ПРИ КУПЛЕ-ПРОДАЖЕ КВАРТИРЫ

- Кто может получить возврат налога при покупке квартиры?

- Схема расчета, вероятная сумма возврата

- Какими документами подтверждать расходы

- В каких ситуациях возможно возвращение налога 13% НДФЛ?

- Какие документы готовить

- Сроки получения вычета при покупке квартиры

- Налоговый вычет за квартиру

- Способы возврата подоходного налога (НДФЛ) в 2021 году

- Кто может вернуть налоговый вычет

- Общие сведения

Особенности получения многократного вычета

Выяснив, можно ли получить налоговый вычет при покупке квартиры повторно, следует немного поговорить о некоторых тонкостях.

При покупке второго жилья

Законом допускается оформить вычет только в течение 3 лет с момента регистрации прав. До подачи заявления новый обладатель жилья должен уплатить налоги при покупке второй квартиры. Если вы собираетесь вернуть подоходный налог сразу после сделки, за налог нужно заплатить до конца отчетного периода — 30 апреля следующего года.

Пример 3. Никонорова Н.И. в 2012 г. вложилась в недвижимость. Стоимость договора 1,5 млн р. В 2013 г. она подала заявку в налоговую. В 2016 г. гражданка приобрела еще одну квартиру за 1,5 млн.р. Можно ли получить 13 процентов с покупки квартиры второй раз для нее и каков размер компенсации?

1 500 000*13% = 195 000 р. – величина полагающейся льготы за расходы 2012 г. За вторую квартиру Никонорова Н.И. уже ничего не получит, поскольку до 2014 г. возвращать средства можно было единственный раз в жизни, и она этим правом воспользовалась.

Пример 4. Никонорова Н.И. в 2014 г. вложилась в недвижимость. Стоимость договора 1,5 млн.р. В 2016 г. гражданка приобрела еще одну квартиру за 1,5 млн.р. Выясним, в этом случае можно ли получить налоговый вычет за покупку квартиры второй раз и каков размер ее компенсации?

1 500 000*13% = 195 000 р. – величина полагающейся льготы за расходы 2014 г.

Никонорова Н.И. может подать на вычет еще раз, согласно нормам, действующим с 2014 г. и оформить оставшиеся 65 000 р. В целом льгота составит 260 000 р.

При покупке в ипотеку

Особенность возврата в условиях банковского займа заключается в увеличении суммы для расчета размера вычета на сумму процентов, уплаченных за кредит.

Пример 5. Петров И.С. стал обладателем квартиры в 2015 г. стоимость жилья – 3 млн, половина суммы является переплатой за 10 лет кредита. В 2016 году он приобрел еще одно жилье в кредит, здесь проценты банка составляли уже 3 млн при стоимости квартиры в 6 млн и сроком 15 лет. До настоящего момента он еще не пользовался возвратом налога на имущество. Если осуществлялась через ипотеку покупка второй квартиры, налоговый вычет как ему выгоднее вернуть?

Вычет за 2015 г. составит для Петрова И.С: 2 000 000*13%+1 500 000*13% = 260 000 + 195 000 = 455 000 р.

Вычет за 2016 г. = 2 000 000*13%+3 000 000*13% = 260 000+390 000 = 650 000 р.

За ипотеку полагается вернуть деньги только один раз. Очевидно, что за вторую квартиру переплата по процентам больше, и средств он получит больше.

Если купил супруг

Если квартиру купил супруг, по заявлению можно распределить вычет в любых пропорциях. По семейному кодексу, в браке в расходах участвуют две стороны.

Скачать заявление о распределении налогового вычета между супругами: бланк, образец.

Пример 6. Супруги Вероника и Андрей Егоровы приобрели квартиру, которая по всем документам числится за Андреем. Однако он уже применял право на компенсацию. Цена жилья – 2 млн. Супруги подготовили произвольное заявление, в котором указали, что для Вероники доля вычета составляет 100%, для Андрея — 0%. Таким образом, жена получила компенсацию в полном размере за квартиру своего мужа.

Если стоимость в договоре равна четырем миллионам рублей и более, и если никто из супругов не использовал свою возможность на льготу, то однозначная ощутимая выгода будет от распределения вычета пополам. Тогда каждый получит по 260 000 рублей, а без заявления только один из супругов увеличил бы свой доход на такую сумму. Даже если в настоящее время кто-то из них не может воспользоваться этим правом, оно сохранится за ним в будущем.

Пример 7: Иванов Денис купил жилье за 6 млн р. Несмотря на то, что супруга находилась в декретном отпуске, и не облагалась налогом, ее муж подал заявку на вычет, указав в заявлении: жене – 50%, и ему тоже 50%. По своей декларации он получит предельную компенсацию в течение года, а его жена воспользуется своим правом после того, как будет иметь налогооблагаемую прибыль.

Часто задаваемые вопросы

– Сколько раз в жизни можно делать налоговый вычет за лечение?

– В Налоговом кодексе РФ нет ограничений по количеству предоставленных вычетов за лечение и покупку лекарств. Этим социальные вычеты отличаются от имущественных, которые разрешается оформлять только на один объект. Возврат НДФЛ после оплаты лечения можно делать ежегодно, но каждый раз – не более чем в размере 13% от 120 тысяч рублей. Вычет на дорогостоящее лечение в размере всей суммы затрат также можно делать каждый год. При этом неиспользованный в текущем году социальный вычет не переносится на следующий год, а «сгорает».

Пример

Гражданка М. в 2020 году по медицинским показаниям (врожденная патология) сделала брекеты двоим детям, потратив на это 201 000 рублей. Заработная плата М., облагаемая НДФЛ, в 2020-м составила 420 000 рублей. Максимальная сумма вычета – 120 000 рублей. Таким образом, оформив в 2021 году вычет за 2020-й, М. получит возврат в максимальном размере – 15 600 рублей. Более правильным с ее стороны было бы сделать стоматологические операции детям в разные годы – например, одному в декабре 2020-го, второму – в январе 2021-го. Тогда она смогла бы вернуть 31 200 рублей.

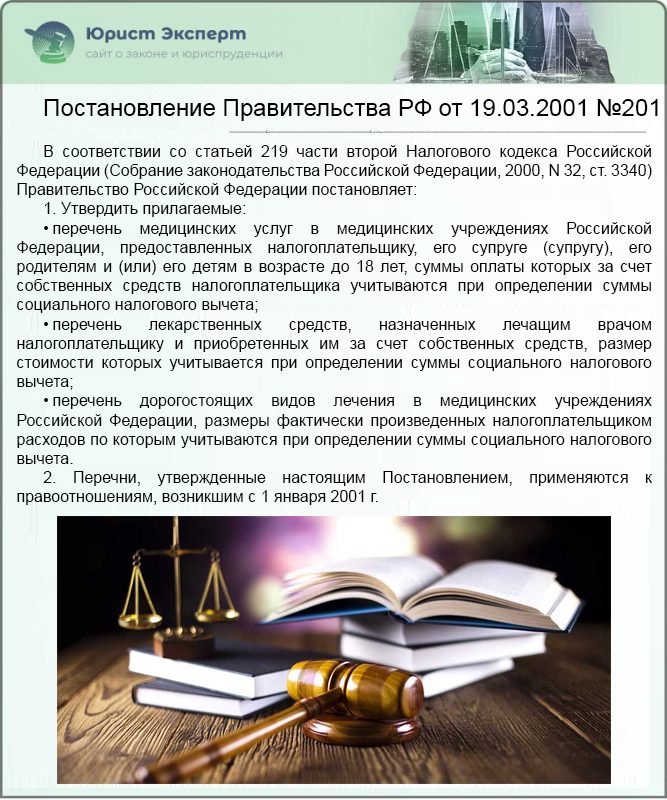

– Какие виды лечения считаются дорогостоящими?

– Полный перечень дорогостоящих видов лечения, вычет за которые полагается в полном объёме потраченных средств, вы можете найти в постановлении правительства РФ №201 от 19.03.2001. Краткий список можно привести в таком виде:

- хирургическое вмешательство при врожденных аномалиях развития

- болезни кровообращения, органов дыхания и пищеварения, глаз, нервной системы;

- эндопротезирование и операции на суставах;

- вживление протезов, кардиостимуляторов;

- трансплантация органов и тканей;

- реконструктивные и пластические операции;

- терапия хромосомных и наследственных заболеваний;

- нехирургическое лечение опухолей щитовидной железы;

- лечение заболеваний органов кровообращения, дыхания, пищеварения, поджелудочной;

- лечение злокачественных опухолей, остеомиелита, сахарного диабета, ожогов;

- оплата гемодиализа, других подобных процедур.

– Каков срок давности по оформлению налогового вычета за лечение?

– Вы можете оформить возврат НДФЛ за три предыдущих года. То есть оформляя вычет в 2021-м, вы можете вернуть налог за лечение, проведенное в 2018-м, 2019-м и 2020-м. Не забудьте, что вычет оформляется на тот год, в котором проводилось лечение. То есть если вы, скажем, официально трудились и платили НДФЛ в 2020-м и 2019-м году, а в 2018-м не работали и налог не отчисляли, но сделали операцию, вам ничего не вернут.

– Можно ли в один год оформить налоговый вычет за лечение и на себя, и на родителей?

– Максимальная сумма социального налогового вычета – 120 000 рублей. В нее могут входить одновременно компенсация расходов на образование и на лечение свое, а также ближайших родственников. Если сумма расходов не превышает предельную, то можно оформить возврат НДФЛ по нескольким основаниям.

Пример

Гражданин Н. в 2021 году прошел платную диагностику внутренних органов в государственной клинике, потратив на это 32 000 рублей. Его мать прошла курс реабилитации после операции на сердце в той же клинике на сумму 48 000 рублей. Доход Н. за 2021 год составил 585 000 рублей. Таким образом, гражданин может рассчитывать на налоговый вычет за себя и за мать в размере 32 000 + 48 000 = 80 000 рублей. Возврат налога составит 80 000 * 13% = 10 400 рублей.

– Если уплаченный мной в прошлом году НДФЛ меньше, чем 13% от стоимости лечения отца (он работающий пенсионер), можно ли оформить вычет и на него, чтобы вернуть недостающую часть.

– Да, если вашего дохода не хватает для получения полного вычета, можно оформить вычет на отца или мать – в том случае, если они в отчетном году являлись плательщиками НДФЛ.

– Уже три года получаю имущественный налоговый вычет за купленную квартиру (остатки переходят на следующий год). В прошлом году делал дорогостоящую операцию, не подумал о социальном вычете, потом люди надоумили. Но весь мой НДФЛ за прошлый год уже вычерпан имущественным вычетом (деньги уже пришли). Это значит, что право на вычет за лечение я потерял?

– Нет, имеется способ восстановить социальный вычет. Для этого нужно в любое время по вашему желанию подать скорректированную декларацию 3-НДФЛ, в которой отразить вычет на лечение, уменьшив на эту сумму имущественный вычет (декларация подается заново, в ней указываются новые суммы, опять прикладываются все необходимые документы). Поскольку деньги уже выплачены, на руки вы дополнительно ничего не получите. Однако сумма остатка имущественного вычета, перешедшая на следующий год, вырастет на размер вычета за лечение. То есть имущественный вычет у вас просто сдвинется вперед.

СРОКИ ПОЛУЧЕНИЯ ВОЗВРАТА 13 ПРОЦЕНТОВ ПРИ КУПЛЕ-ПРОДАЖЕ КВАРТИРЫ

После того как покупка или продажа жилой площади произведена человеку предоставляется в течение трёх лет написать заявление о возврате 13% от её стоимости. Такие правила устанавливаются всегда. Исключением является только ситуация когда гражданин РФ берёт квартиру в ипотеку. В такой ситуации данную льготу можно оформить в любое время после того, как свидетельство о собственности на недвижимость было получено гражданином. После того как заявление на возвращение налогового вычета подано его должны рассматривать в течение определенного срока. Если данный документ был подан по месту работы человека купившего или продавшего квартиру – то рассматривать его будут 30 суток с момента подачи. Если же речь идёт о подачи заявления в налоговый орган, то придется запастись терпением, так как его сотрудники могут держать бумагу на рассмотрении до 90 суток. После того как процедура рассмотрения подходит к концу принимается решение об оформлении вычета или отказе в этом. В первом случае отводится десять суток на производство всех необходимых действий.

Кто может получить возврат налога при покупке квартиры?

Прежде всего, действующее законодательство предусматривает предоставление налогового вычета при покупке жилья только налогоплательщику. Налогоплательщиками признаются организации и физлица, на которых возложена обязанность уплачивать налоги ().

Кроме того, физлица по общему правилу должны являться налоговыми резидентами Российской Федерации (). К ним относятся граждане, фактически находящиеся в России не менее 183 календарных дня в течение 12 следующих подряд месяцев. Этот период не прерывается в случае краткосрочных (менее шести месяцев) выездов за границу для лечения, обучения или работы на морских месторождениях углеводородного сырья (). Ограничение по времени нахождения в России не устанавливается для командированных за границу представителей органов власти и местного самоуправления, а также российских военнослужащих, проходящих службу за рубежом. Эти лица признаются налоговыми резидентами, даже если в течение года они ни одного дня не находились на территории России ().

Также отдельный порядок установлен для признания в 2015 году налоговыми резидентами жителей Республики Крым и Севастополя. Для них 183 дня проживания исчисляются в течение периода с 18 марта по 31 декабря 2014 года ().

Лица, не являющиеся российскими налоговыми резидентами, тоже могут являться плательщиками НДФЛ, но только в том случае, если их источник дохода располагается в России (). Однако получить налоговый вычет они по общему правилу не могут ().

Кроме того, чтобы получить налоговый вычет, нужно иметь сам доход, который облагается налогом. Если налогоплательщик не имеет какого-либо дохода, с которого он обязан уплачивать НДФЛ, то он не сможет получить налоговый вычет. Этим налогом облагается доход, полученный налоговыми резидентами как от российских источников, так и от источников за пределами Российской Федерации, а для нерезидентов – только от российских источников ().

Важно, что вычет предоставляется только собственникам недвижимости. Если вы оплатили покупку квартиры для другого человека, а сами не стали собственником этого жилья, то налоговый вычет вам не предоставят

Равно как не предоставят такой вычет и этому человеку. Исключением является случай приобретения жилья в собственность своих детей или подопечных в возрасте до 18 лет либо строительства жилой недвижимости для них ().

Если квартиру купили супруги (и она по правилам семейного законодательства перешла в их общую совместную собственность), то нередко возникает вопрос: каждый ли из них вправе получить вычет или только тот, на кого недвижимость оформлена? Минфин России посчитал, что на вычет могут претендовать оба супруга, причем и мужу, и жене вычет полагается в полном размере, до 2 млн руб. При этом не обратившийся за таким вычетом совладелец сохраняет право на получение имущественного налогового вычета по другому объекту недвижимости в полном объеме. Правда, действует это правило, только если документы, подтверждающие возникновение права собственности на объект (либо акт о передаче – при приобретении прав на объект долевого строительства), оформлены после 1 января 2014 года (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 5 июня 2015 г. № 03-04-05/32776).

Для объектов, приобретенных до 1 января 2014 года, действует другое правило: размер вычета распределяется между супругами в соответствии с их письменным заявлением. Напомним, что получить вычет можно из доходов за три года, предшествовавших году подачи налоговой (). Иными словами, если налогоплательщик подал заявление о предоставлении налогового вычета на покупку жилья в 2018 году, получить вычет из доходов предыдущих периодов он сможет только за 2017, 2016 и 2015 годы. При этом не имеет значения момент приобретения квартиры, поскольку ограничений на срок обращения за вычетом не установлено (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 29 апреля 2014 г. № 03-04-05/20134).

Однако если недвижимость супругами была оформлена не в совместную, а в общую долевую собственность, то каждый из супругов должен подтвердить понесенные на ее приобретение расходы самостоятельно и именно на сумму этих расходов ему будет предоставлен налоговый вычет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 28 ноября 2014 г. № 03-04-05/60785).

Схема расчета, вероятная сумма возврата

Для каждого вида налогового вычета действует отдельная формула, куда входят нюансы, связанные с оформлением товара или услуги и сопутствующие им разные коэффициенты вычета.

На примере одной из самых популярных схем покажем расчет суммы возврата средств, уплаченных за учебу:

- налогоплательщик получил за год 100000 гривен;

- с этой суммы он выплатил 18% налога на доходы физических лиц (НДФЛ): 100000х0.18=18000 гривен;

- расходы на обучение составили 10000 гривен в год.

База для расчета налогового вычета: 100000 – 10000 = 90000 гривен. С этой суммы необходимо определить налог 18%:

90000х0.18 = 16200 гривен.

Теперь необходимо найти разницу между фактически удержанным налогом и налогом, который следует удержать после применения налоговой скидки:

18000 – 16200 = 1800 гривен.

Эту сумму получит налогоплательщик после подачи заявления и декларации.

Сумма вычета при покупке квартиры

Коэффициент расчета при ипотеке рассчитывается по формуле К = МП/ФП:

- К – коэффициент;

- МП – минимальная общая площадь, 100 м2;

- ФП – фактическая общая площадь жилья.

Например: вы купили квартиру площадью 145 квадратных метров. К = 100/145 = 0,69. Эта цифра будет применена к вычету скидки после удержания всех составляющих налога.

При этом есть нюанс: если площадь приобретенного жилья не больше 100 квадратных метров, возврат средств будет частичным. При превышении количества м2 для вычисления налогового вычета будет применен коэффициент меньше единицы. Чем больше квартира или дом, тем меньше можно получить налоговый вычет за квартиру..

Какими документами подтверждать расходы

Согласно ст. 166 Налогового кодекса Украины, налогоплательщик может получить налоговый вычет при покупке квартиры в ипотеку и ремонт в ней, а также вернуть часть расходов на обучение, страхование и лечение.

Основанием для начисления налогового вычета является декларация, в которой отображаются все полученные и оплаченные суммы за отчетный год.

В скидку включены фактически сделанные расходы в течение предыдущего налогового года, подтвержденные соответствующими платежными документами:

- квитанции о покупке или оплате услуг;

- товарные и фискальные чеки, подтверждающие факт финансовой сделки;

- приходные кассовые ордеры;

- копии договоров на получение товаров или услуг.

Согласно пункту 2.1 статьи 166 НКУ, в документах должна быть отражена стоимость работ или услуг и сроки их выполнения или продажи. Оригиналы документов должны храниться у налогоплательщика в течение срока давности, установленного НКУ – 3 года с момента получения.

По требованию контролирующего органа, необходимо предъявить документы, связанные с правами на получение налогового вычета:

- квитанции;

- фискальные или товарные чеки;

- договора с учебным заведением;

- выписки из лечебного учреждения;

- данные о внесенных страховых взносах.

В каких ситуациях возможно возвращение налога 13% НДФЛ?

Вернуть налог можно тогда, когда его начислили в силу определенных обстоятельств в завышенном размере по месту Вашей работы. Иными словами, Вы обладали законным правом вернуть свои 13% НДФЛ, но этот сбор все равно удержали из Вашей зарплаты. Это возможно в следующих ситуациях:

1. Если в бухгалтерии по месту Вашей работы допустили ошибку.

2. Если Вами не был предоставлен в бухгалтерию определенный перечень документации, дающий Вам возможность претендовать на понижение налоговой нагрузки по подоходному налогу.

В подобных случаях возвращение подоходного налога осуществляется посредством бухгалтерии на Вашем учреждении.

За год Вы совершали определенные затраты, позволяющие Вам вернуть подоходный налог с части затраченных средств либо всей их суммы. Получение вычетов возможно, если:

1. За год Вами был приобретен земельный участок либо жилой недвижимый объект (согласно п.3 ст.220 НК РФ). Читайте налоговые вычеты при покупке недвижимости.

2. Если у Вас были конкретные расходы на обучение либо лечение (согласно ст.219 НК РФ). Читайте «Налоговые вычеты за обучение» и «Налоговые вычеты за лечение».

Вернуть 13% НДФЛ в таких случаях можно через орган ФСН – после того, как будет проведена проверка – имеет ли право обратившийся налогоплательщик на получение подобного вычета. Сам вычет может быть получен Вами по месту Вашей работы – после того, как налоговая инспекция пришлет Вам соответствующее уведомление.

Право на получение такого вычета у российского гражданина есть также в том случае, если за прошедший год им было сделано дополнительное вложение в пенсионную накопительную часть. Возврат подоходного налога в таком случае возможен лишь через ФСН.

Каким образом вернуть подоходный налог на детей?

Подача соответствующего заявления возможна по месту трудоустройства родителей либо опекунов в следующих ситуациях:

- При пополнении семьи.

- При наличии в семье ребенка-инвалида.

- При получении ребенком в возрасте от 18 до 24 лет высшего стационарного образования.

У родителя также есть право на «двойной» детский вычет, если он является родителем-одиночкой (с документальным подтверждением этого факта) либо если второй родитель в письменной форме откажется получать налоговый вычет.

Если за год Вами не были получены детские налоговые вычеты, в конце года обращайтесь в орган ФСН. В налоговый орган предоставляются справки о доходах по форме 2-НДФЛ с места Вашей работы, декларация о доходах по форме 3-НДФЛ, плюс требуемые документы на детей.

Подоходный налог по месту Вашей работы будет возвращен Вам в течение трех месяцев со дня, когда было подано соответствующее заявление. Органы ФСН в случае подачи заявления о возврате 13% НДФЛ за 3 месяца проверят поданную Вами декларацию и лишь после этого в течение 30 дней совершат положенные выплаты.

Что нужно для возврата

Для возврата НДФЛ нужно подготовить определенные документы и подать декларацию по НДФЛ.

Список документов, которые необходимы для подачи заявления о возмещении:

- налоговая декларация (по форме 3-НДФЛ);

- справка о доходах с места работы (по форме 2-НДФЛ);

- другие документы, перечень которых зависит от обстоятельств.

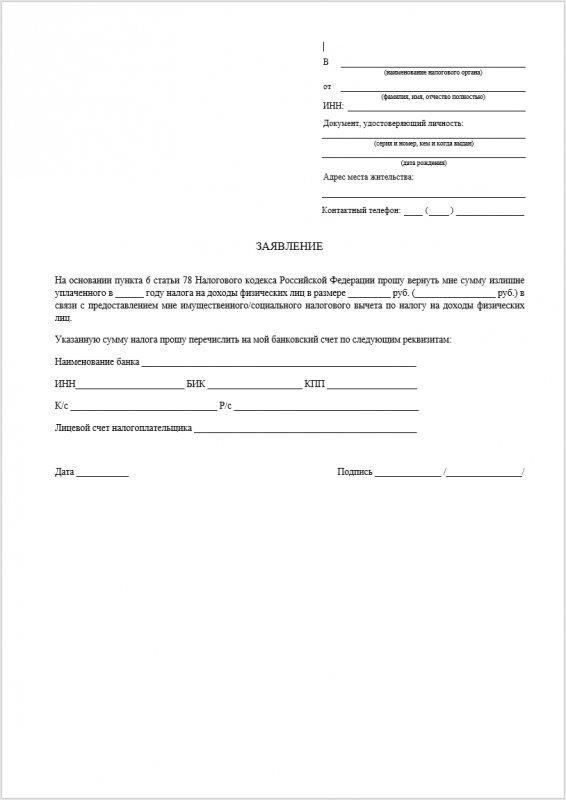

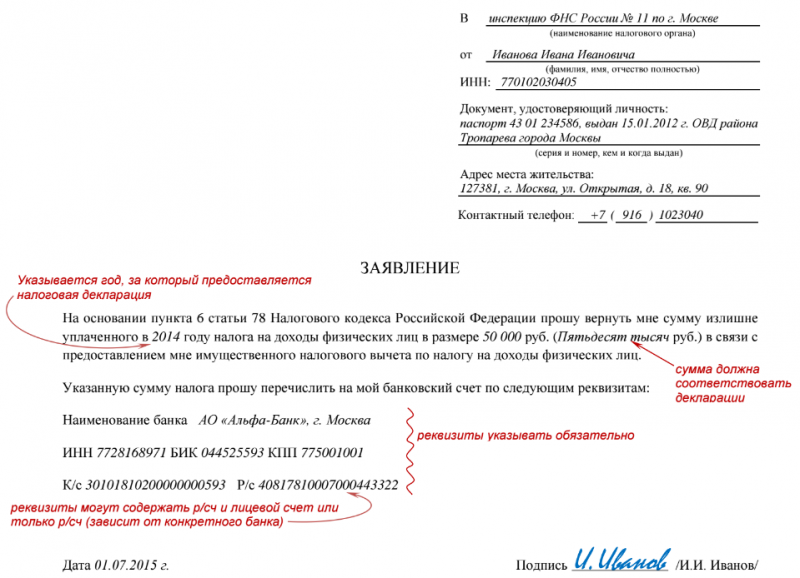

Пример заполнения бланка

Ниже образец заполнения заявления на возврат НДФЛ

Сроки возмещения

На протяжении 3 месяцев после того, как вы подали все необходимые документы, налоговой служба осуществляет камеральную проверку. По окончании данного периода времени, ФНС России должна письменно уведомить вас о принятии решения о возмещении налога на доход физлиц или об отказе на основе выявленных сведений.

Если НДФЛ возмещен, налогоплательщик должен составить заявление о предоставлении ему суммы излишне уплаченного налога.

В теории, максимальный срок получения возврата налога составляет около 4 месяцев. Но, как показывет практика, процедура может затянуться на долгие 12 месяцев, а то и больше.

Автор статьи:

Какие документы готовить

Здесь все зависит от того, на какую категорию вычетов вы претендуете, поскольку каждая из них требует разных подтверждений. Для получения компенсации за дорогостоящие медикаменты, следует подготовить:

- чеки и квитанции о покупке;

- заполненную декларацию;

- рецепты на лекарства, дополненные подписями и печатями лечащего врача.

Для получения стандартного/классического вычета, касающегося ребенка, необходимо предоставить:

- детское свидетельство о рождении;

- заполненное заявление (образец можно найти в интернете);

- документ, удостоверяющий личность родителя;

- справки о том, что ребенок учится на очном отделении (если форма договорная, прикрепите чеки об оплате);

- свидетельство о заключении брака (если имеется).

Весь пакет передается работодателю, а он уже направляет необходимые сведения в уполномоченные органы.

Если вычет оформляется в связи с инвалидностью или особым статусом, требуется предоставить справки это подтверждающие.

Сроки получения вычета при покупке квартиры

Гость Налоговая Наро-Фоминска вообще работать не хочет! 3 месяца не могли дозвониться ни по одному телефону. Лишь однажды чудом мне ответили, когда с 8-800 перенаправили. Сказали. что ничем помочь не могут, люди в отпуске. Такое ощущения, что мне не инспектор отвечал, а уборщица, случайно взявшая трубку. Конечно, церемониться со мной не стали, предложив перезвонить через 2 недели. Естественно, через 2 недели снова никто не брал трубку. Вчера не выдержала и написала жалобу. Сегодня уже 3 раза с налоговой позвонили с обещанием в течение двух недель оформить возврат и с просьбой отозвать жалобу прямо сегодня. Слезно умоляют. Засуетились. и сразу сами звонить начали и номер телефона дали. который нигде не прописан в официальных данных в интернете. бояться они таких жалоб. реагируют. ..

Налоговый вычет за квартиру

Покупка квартиры в ипотеку – наиболее распространенный способ приобретения жилья в Украине. Согласно, получить налоговый вычет при покупке квартиры в кредит можно на срок не более 10 лет. К примеру, если ипотека оформлена на 15 лет, получать скидку можно только первые 10 лет.

Обязательные условия для получения льготы:

- квартира должна быть собственностью налогоплательщика;

- ипотечная недвижимость – основное место жительства заявителя.

В 2020 году во втором чтении был принят законопроект № 1210, согласно которому внесен ряд поправок в основной закон:

- если налогоплательщик в течение года совершил более одной сделки по купле-продажи недвижимости, его доход облагается налогом 18% + 1,5% военного сбора;

- если сделка единственная в отчетном году, налогоплательщик уплачивает 1% от суммы сделки и 1,5% военного сбора, независимо от сроков владения имуществом.

Сэкономить и получить налоговый вычет за покупку квартиры пенсионером не предусмотрено, так как эта категория граждан не внесена в списки льготников. Исключения – инвалиды 1 и 2 группы, ликвидаторы аварии на ЧАЭС, инвалиды ВОВ и члены семей военных, пропавших без вести.

Чтобы получить налоговый вычет после продажи квартиры или покупки ее без ипотеки, необходимо собрать все бумаги, подтверждающие оплату налогов и предоставить их в Фискальную службу в установленные законом сроки.

Важно!

Если ипотека оформлена в долларах или евро, налоговый вычет рассчитывается в гривневом эквиваленте по курсу Национального банка в день совершения платежа.

Способы возврата подоходного налога (НДФЛ) в 2021 году

Государство предлагает снизить налоговую нагрузку на физических лиц с помощью налоговых вычетов. Они уменьшают сумму НДФЛ, подлежащую уплате. При этом если деньги уже удержаны работодателем и перечислены в бюджет, их можно вернуть.

НК РФ предусматривает несколько вариантов, за что можно вернуть подоходный налог. Желательно знать их все.

Стандартный налоговый вычет (за детей)

Чаще всего стандартный вычет предоставляют родителям детей. Его размеры составляют:

- на 1 ребенка – 1400 рублей;

- на 2 детей — 2800 рублей (1400 р. за первого и столько же за второго);

- на 3 детей — 5800 р. (по 1400 р. на первых двух и 3000 на третьего).

За каждого последующего ребенка к вычету прибавляют 3000 р. Иногда он положен и на самого налогоплательщика. Применяют льготы, пока общая зарплата в календарном году не достигнет суммы 350 тысяч рублей. На следующий год право на вычет возобновляется.

Рассказать, как работнику вернуть уплаченные 13% с зарплаты могут в бухгалтерии. По общему правилу достаточно написать заявление и приложить свидетельства о рождении на всех детей, в т. ч. и уже совершеннолетних. Сумму вычета в этом случае работодатель не будет удерживать при выплате зарплаты. Если вычет не был получен таким способом, его можно оформить через ИФНС.

Подробнее об этом способе возврата читайте в нашей статье: Как получить стандартный налоговый вычет на детей в 2021: кому положен, пошаговая инструкция и необходимые документы

Имущественный налоговый вычет (за покупку недвижимости)

Покупка жилья — еще один вариант, за что можно вернуть подоходный налог. С расходов на недвижимость можно вернуть до 260 тысяч рублей. Размер вычета составит в этом случае 2 млн рублей. При ипотеке можно получить еще вычет на проценты по ней. Его размер ограничен 3 млн рублей или суммой в 390000 р. к возврату.

При оформлении вычета к заявлению прикладывают: договоры и платежные документы. Предоставляют вычет 1 раз в жизни, но можно получать по нескольким объектам, пока не выбрана вся сумма вычета.

Подробнее об этом мы уже писали — Налоговый вычет при покупке квартиры в 2021 году.

Социальный налоговый вычет (за лечение и обучение)

Сумма вычета за расходы на обучение, лечение, пенсионное, медицинское страхование и благотворительную деятельность ограничена суммой в 120 тысяч рублей в год. Дополнительно можно получать социальный вычет на обучение детей в сумме до 50 тысяч рублей в год за каждого из них и на дорогостоящее лечение без ограничений.

Вместе с заявлением потребуется представить документы, подтверждающие расходы: договор, платежные поручения, чеки и тд.

Инвестиционный налоговый вычет (за инвестиции)

Вкладывая деньги в ценные бумаги, можно получить право на вычет по НДФЛ. Для этого достаточно открыть индивидуальный инвестиционный счет (ИИС), положить на него деньги и не снимать их в течение 3 лет. Максимальная сумма вычета — 400 тысяч рублей в год, а возврата — 52 тысячи рублей в год. Существует и второй вариант вычета. Он предусматривает освобождение от налога по бумагам, купленным на ИИС.

Для получения вычета потребуется приложить к заявлению договор на обслуживание ИИС или заявление на присоединение к нему и документы о зачислении средств на счет, например, платежное поручение.

Где лучше открыть ИИС, чтобы вернуть НДФЛ уплаченный с зарплаты

Сегодня очень много брокерских компаний, где можно открыть ИИС. Но большинство из них не всегда подходят для новичков с точки зрения удобства и простоты

Мы рекомендуем обратить внимание сервис Тинькофф Инвестиции, где можно бесплатно и не выходя из дома открыть ИИС и тем самым возвращать НДФЛ с зарплаты.

Профессиональный налоговый вычет

Профессиональный налоговый вычет могут получить ИП, нотариусы, адвокаты, авторы различных произведений и граждане, получающие доход по договорам ГПХ. По общим правилам сумма вычета равна сумме документально подтвержденных расходов на ведение деятельности. Но иногда допускается получение вычета по нормативам, например, для ИП — в сумме 20% от доходов.

Для получения профессионального вычета к заявлению нужно приложить документы, подтверждающие расходы. Это могут быть накладные, акты выполненных работ, договора и т. д.

Кто может вернуть налоговый вычет

По закону в 2020 году всем налогоплательщикам вторично предоставляется шанс воспользоваться имущественным вычетом. Согласно статье 19 НК, это могут быть юридические и частные лица, уплачивающие налоги.

Кроме того, такие граждане должны постоянно проживать в России на протяжении одного года (п.1 ст. 207 НК).

Данное обоснование не относится к отдельным категориям:

- военнослужащим, вынужденным служить вне страны;

- работникам госструктур, командированных за рубеж.

Эти граждане числятся резидентами, независимо от их местоположения на протяжении года.

Чтобы вернуть налоговый вычет, необходимо иметь стабильный доход, облагаемый НДФЛ

. При отсутствии такового получить компенсацию не выйдет.

Общие сведения

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и !

Сегодня существует несколько разновидностей льготы. Вычеты могут быть:

- стандартными — предоставляются строго определенным законом категориям граждан (малообеспеченным слоям населения, участникам боевых действий и пр.);

- социальными — идет возврат части средств потраченных на лечение, обучение и пр.;

- профессиональными выдаются в большинстве случаев людьми творческих профессий;

- по ценным бумагам — предоставляется в случае убытков налогоплательщика, связанных с ценными бумагами;

- имущественными – можно воспользоваться при покупке жилплощади.

Чтобы определить срок возврата, необходимо будет ознакомиться с ст. 78 НК РФ. Следует также знать, что:

- подобной льготой можно воспользоваться только один раз в жизни, но после 2014 года это право распространяется на несколько объектов недвижимости;

- налоговая декларация на получение имущественного вычета заполняется в год, следующий после совершения операции;

- на возможность получения компенсации не влияет место приобретения недвижимости;

- максимальная сумма, с которой оформляется вычет, составляет 2 млн. рублей (соответственно, налогоплательщик не может претендовать на выплату денежных средств более 260 тыс. рублей);

- у супругов есть возможность получить компенсацию в двойной размере, при условии соблюдения ими всех установленных законодательством правил;

- при приобретении жилплощади на сумму ниже 2 млн. рублей, у человека остается право воспользоваться оставшимися процентами вычета при покупке другого объекта недвижимости, при условии, что право получения льготы не было использовано до 2014 года.

Кому положен возврат?

Чтобы гражданину была предоставлена описываемая льгота, он должен:

- быть гражданином России;

- иметь основания для получения налогового вычета;

- иметь официальный доход и уплачивать НДФЛ.

Если у человека на момент приобретения недвижимости отсутствовал официальный заработок, гражданин имеет право подать заявление с просьбой о предоставлении возврата по прошествии некоторого времени.

Возврат подоходного налога не положен следующим категориям граждан:

- лицам, которые не являются резидентами РФ, то есть проводят на территории страны менее полугода в год;

- проходящим срочную и контрактную военную службу в армии и на флоте;

- пенсионерам, в случае, если у них истек трехлетний налоговый период;

- детям, не достигшим совершеннолетия, однако за них это могут сделать родители.

Как оформить?

На 2019 год оформление возвращения излишне уплаченных средств — это довольно простая операция, справиться с которой под силу любому человеку. С некоторыми трудностями гражданин может столкнуться лишь при заполнении декларации 3-НДФЛ.

При оформлении документа следует особо обратить внимание на следующие требования:

- во избежание отказа в выплате компенсации в декларации и прочих документах следует указывать только точные сведения;

- заполнение документации должно производиться печатными буквами, что позволяет работникам налоговой службы лучше разобрать содержание, а также помогает облегчить процедуру сканирования документа;

- необходимо исключить любые помарки на полях.

Когда декларация будет заполнена, гражданину следует перейти к оформлению заявления. Т.к. нет установленного законодательством единого его образца, заявление можно заполнять в произвольной форме.

Однако необходимо будет обязательно упомянуть следующие сведения:

- место жительство, ФИО и ИНН заявителя;

- наименование произведенной налоговой операции, за которую гражданин намеревается получить компенсацию;

- сумма денежных средств, на которые претендует человек;

- реквизиты банковского счета куда, если налоговый орган вынесет положительное решение, будет перечислена положенная сумма;

- дата составления документа и личная подпись налогоплательщика, без которых заявление можно считать не действительным.

Далее от гражданина потребуется собрать пакет необходимых документов. Во избежание отрицательного решения налоговой инстанции, к этому вопросу нужно отнесись ответственно.

образец заявления на налоговый вычет за лечение здесь.