Что такое ипотечный кредит и как его оформить

Содержание:

Плюсы и минусы ипотечного кредитования

Ипотека сегодня является наиболее распространенным способом покупки собственного жилья. Плюсы данного вида кредитования очевидны:

- Улучшение жилищных условий заемщика. Зачастую арендная плата за квартиру сопоставима с размером ежемесячного платежа. Приобретая собственную недвижимость, клиент вкладывает средства в нее, а не платит арендатору.

- Возможность существенно сэкономить за счет льготных программ или субсидий. Если вы относитесь к определенным категориям заемщиков (молодые семьи, военнослужащие), то для вас предусмотрены более низкие процентные ставки. Часть долга можно погасить, используя средства материнского капитала.

- Рост цен на недвижимость. Приобретая квартиру в строящемся доме, вы совершаете выгодную сделку. После того, как объект будет сдан, его стоимость может увеличиться более чем в два раза. На вторичном рынке рост цен идет не такими быстрыми темпами, однако цена квадратного метра недвижимости стабильно увеличивается.

- Возможность проведения ремонта и перепланировки в своей квартире. Заемщик может обустроить жилье, исходя из собственных предпочтений. На съемной квартире придется довольствоваться имеющейся обстановкой, поскольку любые изменения необходимо согласовывать с хозяевами.

- Налоговый вычет позволяет вернуть часть средств, потраченных на приобретение имущества. При наличии официального трудоустройства заемщик получает право на возмещение части потраченных средств и начисленных процентов.

Однако есть и существенные недостатки ипотечного кредитования. Один из них – сложность оформления сделки. Ипотека, по сути, является разновидностью кредита, поэтому заемщику необходимо предоставить в банк подтверждение дохода. Лицам, которые трудятся неофициально, сделать это весьма проблематично. Сегодня многие финансовые организации предлагают варианты без справки с места работы и с минимумом документов, однако процентная ставка в таком случае будет выше.

Еще один серьезный минус – достаточно высокая цена на новостройки и вторичное жилье. Кроме того, среднестатистический житель нашей страны сильно переплачивает. За 20-25 лет (это наиболее распространенный срок кредитования) заемщик отдает банку сумму, превышающую стоимость квартиры в 2-3 раза.

Если материальное положение клиента ухудшится, он не сможет оплачивать кредит. В таком случае велик риск потерять квартиру и внесенные по договору средства.

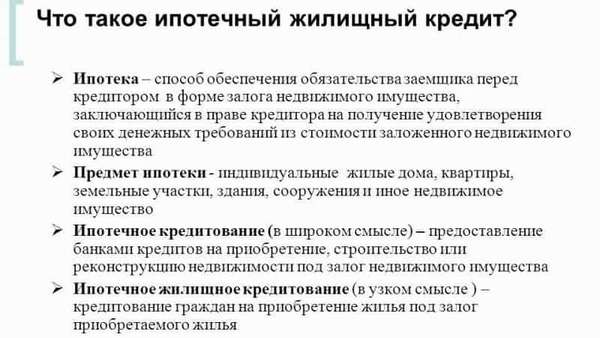

Что такое ипотека на жилье

Под данным термином подразумевают долгосрочный кредит, выданный под залог недвижимого имущества.

Его особенности в сравнении с другими формами кредитования:

- целевой характер займа, когда залогом служит купленное на кредитные средства имущество (если облагается ранее бывшая у заемщика недвижимость, возможна и нецелевая ипотека на учебу, лечение и т. д.);

- сниженная процентная ставка;

- длительный срок и большая сумма долга;

- регулировка всех ипотечных сделок отдельным сводом федеральных законов.

При этом заемщик может продолжать пользоваться ей – например, проживать вместе со своей семьей.

В то же время кредитная организация получает право списать и конфисковать залоговое имущество при несоблюдении должником кредитных обязательств, а затем продать его на рынке или распорядиться по своему усмотрению.

В России под ипотекой чаще всего подразумевают жилищный кредит. При этом залогом по нему в большинстве случаев выступает недавно приобретенная квартира или дом.

В западных странах практикуется ипотечное кредитование под залог уже имеющегося имущества, когда на полученные средства приобретаются автомобили, бизнес-объекты, предметы роскоши или дополнительное жилье. Но в РФ такая практика не развита.

В юридической сфере под термином “ипотека” подразумевают только залог (квартиру, дом и т. д.) для обеспечения займа, в то время как саму сделку именуют . Но в разговорной речи значение слов утратилось, потому эти понятия чаще всего используются как синонимы.

Смысл ипотеки

Для банка обремененное имущество представляет собой “подушку безопасности”: оно защищает финансовое учреждение от непредвиденных обстоятельств, связанных с выплатой долга. Если заемщик не вносит платежи вовремя более 3 месяцев, а их сумма начинает превышать 5% от стоимости жилья, организация вправе подать в суд, а затем конфисковать залоговую недвижимость. Дальнейшая продажа жилья на рынке покрывает расходы банка, поскольку квартиры и дома со временем растут в цене.

Снижение финансового риска для банка из-за залога предоставляет некоторые льготы и должнику. К ним относится возможность взять кредит по сниженной процентной ставке, на более крупную сумму и на длительный срок. Таким образом, при условии что обе стороны исправно исполняют свои обязанности по договору, они получают финансовую выгоду.

История развития

Ипотека существовала в Древнем Египте и Греции за 5000 лет до н.э. Тогда этим словом называли столб, который ставили на земельном участке, недвижимость с которого подвергалась изъятию за неуплату долгов. Со временем термин прижился и под ним стали понимать заем, который выдают под залог имущества.

В России выдачу ипотечных кредитов начали практиковать в 1998 г., когда был принят свод законов, регулирующих их. В других странах СНГ они широкого развития не получили, в то время как в РФ стали достаточно популярным способом приобретения основного и дополнительного жилья.

Ипотечная ссуда

Этим термином называют ссуду, выдаваемую под залог недвижимости на заранее оговоренный срок. Как и в случае с кредитом, под залог можно отдать как купленное на полученные средства, так и имеющееся ранее жилье.

Ссуда отличается от кредита безвозмездным характером. Это значит, что на нее не начисляются проценты и не налагаются штрафы: клиент отдает банку ту же сумму, которую взял. Если договор подразумевает процентную ставку, то это не ссуда, а стандартный ипотечный кредит. Поскольку подобная процедура не приносит выгоды финансовым учреждениям, ее выдают только по льготам и государственным программам.

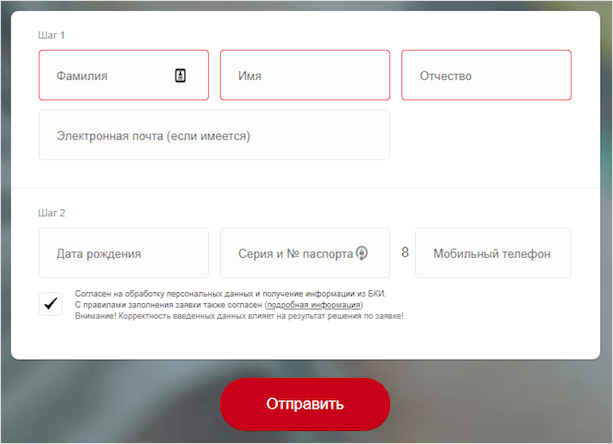

Как заключается договор по ипотеке и какие документы нужны

Заключение договора по ипотеке может затянуться на несколько месяцев. Всё зависит от того, как быстро банк примет решение, а заёмщик соберёт пакет документов. В целом весь процесс проходит в следующем порядке:

- Клиент знакомится с предложениями кредитных организаций, выбирает подходящее.

- Обращается в банк с пакетом документов и оставляет заявку.

- Кредитор выносит решение и передаёт список необходимых для оформления договора бумаг.

- Заёмщик выбирает объект недвижимости и собирает документы по нему.

- Заключается соглашение. Сведения о жилье вносятся в Росреестр. Клиент оплачивает первоначальный взнос.

- Оформляются документы на собственность, а банк перечисляет деньги на счёт продавца.

Когда все будет улажено, заёмщику выдаётся подписанный договор и график обязательных платежей. Теперь остаётся своевременно оплачивать долг, чтобы вовремя погасить займ.

Каждый банк требует определённый пакет документов, который может отличаться от выбранной ипотечной программы. Список обязательных документов:

- анкета-заявка;

- паспорт;

- ИНН или СНИЛС;

- военный билет;

- справки, подтверждающие доход;

- копия трудовой книжки или трудового договора;

- документы, подтверждающие участие в социальной программе;

- свидетельства о браке, рождении детей;

- согласие супруга(и) на ипотеку.

Что касается недвижимости, то здесь список будет зависеть от самого объекта:

- оценка эксперта;

- паспорт продавца;

- свидетельство на право собственности;

- выписка из ЕГРП;

- кадастровый паспорт.

Мой вам совет, лучше всего узнать, как получить ипотеку и какой пакет документов потребуется, непосредственно у кредитного специалиста в выбранном банке. Так вы сэкономите свое время и нервы.

Вам может быть интересно — «Как заработать новичку в интернете и к чему обязательно нужно быть готовым?».

Ситуация на вторичном рынке жилья

Цены на вторичное жильё в июле 2020 года опустились на 0,1%, но затем снова пошли вверх. Наибольшим спросом пользуются квартиры в пятиэтажках и современных панельных домах.

К осени несколько упали в цене только квартиры элитного сегмента, стоимость на которые продолжала расти даже в период карантина, когда не было спроса. Сейчас их цена достигла потолка и пока остановилась.

Средняя ипотечная ставка для вторичного рынка составляет 8,02%, при этом кредит можно взять и дешевле: минимальная ставка стартует с 7,4%.

При активной поддержке государством рынка первичной недвижимости его участие никак не коснулось «вторички». Переток спроса в пользу новостроек может сделать приобретение вторичного жилья очень выгодной сделкой.

Виды ипотеки

Различных классификаций ипотечных кредитов достаточно много. Здесь приведены несколько основных, о которых стоит знать потенциальному заемщику.

В первую очередь, они различаются по виду кредитора на:

- банковские;

- небанковские.

То есть, для возникновения ипотеки банк не является обязательным участником, хоть и является наиболее частым.

Заемщиками могут быть как физические (будущие собственники жилья), так и юридические лица (застройщики). От категории частных клиентов зависят условия займа. В порядке убывания выгоды список выглядит примерно так:

- сотрудники банка;

- сотрудники компаний – зарплатных клиентов банка;

- сотрудники компаний, аккредитованных банком;

- клиенты «с улицы», то есть не относящиеся к вышеперечисленным категориям.

Важно также знать деление по процентным ставкам:

- фиксированная (на весь срок кредитования);

- дифференцированная (изменяемая после удовлетворения определенных условий).

Последняя, к счастью, встречается все меньше. Рассмотрим её чуть подробнее. Есть такие понятия, как ставки до и после регистрации ипотеки (то есть оформления залога в государственном органе – Росреестре). До регистрации устанавливается более высокая ставка, а после – более низкая. Это и называется дифференцированной ставкой, а регистрация ипотеки в данном случае – определенное банком условие.

И, наконец, самая важная классификация, которая определяет набор условий. По цели кредита:

- приобретение готового жилья (квартира, дом с землей, комната, часть дома);

- инвестирование строительства (покупка жилья у юридического лица на первичном рынке);

- строительство жилого дома (физическим лицом для индивидуального проживания);

- приобретение или строительство загородной недвижимости (покупать можно земельный участок, в том числе сельхоз назначения, дачу, садовый дом);

- приобретение гаража или машиноместа.

Виды ипотеки

Банковские организации предлагают три вида ипотечных программ:

- Базовая или стандартная – выдаётся всем заёмщикам, отвечающим требованиям банка.

- Социальная ипотека – действует только для определённых категорий граждан.

- Нестандартная – позволяет получить деньги тем, кто не подходит под первые два вида.

А теперь давайте рассмотрим каждую из них подробнее.

Стандартные

Стандартные ипотечные программы работают в большинстве банков РФ. Согласно условиям таких программ заёмщик получает кредит по сниженной процентной ставке предоставляя в качестве залога приобретаемую недвижимость. При этом человек не имеет права сдавать или продавать жильё пока не будет погашен долг.

Стандартные программы оформляются на:

- вторичный рынок (обязательна оценка недвижимости экспертами);

- квартиры в новостройках (только у предложенных банком застройщиков);

- дом (должен быть расположен в населённом пункте);

- земельный участок под строительство (в документах не должно быть указано, что земля предназначена только для сельскохозяйственных работ).

Процентная ставка по стандартной ипотеке зависит от суммы первоначального взноса и срока кредитования. В среднем, это от 6% до 14% годовых.

Социальные

Помимо стандартных предложений некоторые категории граждан могут получить ипотеку на специальных условиях. Такие программы разрабатываются на государственном уровне.

Кредиты с господдержкой предполагают несколько вариантов развития событий: покупка по меньшей цене, снижение процентов или выдача субсидий на погашение долга. Социальные ипотечные программы в РФ:

- с участием материнского капитала (деньги можно использовать в качестве первоначального взноса или, если кредит был получен раньше, чем родился второй ребенок, для погашения долга);

- для молодых семей (для семей в возрасте до 35 лет нуждающихся в улучшении жилищных условий);

- «детская» ипотека (государство возвращает часть процентов по займу семьям, в которых родился второй или последующий ребёнок);

- «военная» ипотека (государство каждый год перечисляет деньги в счёт погашения долга по ипотеке военнослужащего).

Кроме этого в каждом регионе периодически проводятся региональные программы ипотечного кредитования. Так, например, с 2020 года в некоторых регионах страны была запущена «сельская ипотека», по условиям которой граждане России в возрасте от 21 года до 65 лет могут получить кредит до 3 миллионов рублей по ставке до 3% годовых на приобретение недвижимости в сельской местности.

Нестандартные

Нестандартные ипотечные программы:

- без первоначального взноса (заёмщик не выплачивает первый взнос, но должен предоставить залог);

- для граждан с плохой кредитной историей (ипотека оформляется по повышенной процентной ставке с привлечением поручителей);

- для иностранных граждан (человек должен иметь вид на жительство, состоять в законном браке с гражданином РФ);

- без подтверждения дохода (повышается размер первоначального взноса);

- на покупку гаража (необходимы документы, что он является отдельным объектом недвижимости);

- на ремонт (в качестве залога выступает жильё, подлежащее ремонту);

- для индивидуальных предпринимателей (банки неохотно дают кредит ИП, так как сложно спрогнозировать доходы предпринимательской деятельности. Но ИП может оформить ипотеку, если предоставит документы подтверждающие стабильную работу за последние полгода);

- для пенсионеров (требуются созаёмщики и поручители).

Как вы можете видеть, банки идут навстречу клиентам и предлагают различные программы кредитования.

Вам может быть интересно — «Что такое семейный бюджет и почему так важно знать, как правильно его рассчитать и вести?»

Программы субсидирования ипотеки на новое жильё

Рынок новостроек в 2021 году привлекателен прежде всего благодаря действию программы ипотеки с господдержкой. При средней рыночной ставке выше 8% взять жилищный кредит по этой программе можно под 6,5%, а некоторые банки предлагают ставку 6% и даже ниже.

В чём суть программы? Государство компенсирует разницу между стандартной и льготной ставкой, за счёт чего банки имеют возможность снизить процент для своих заёмщиков. Взять льготную ипотеку может любой гражданин РФ, отвечающий требованиям конкретного банка-участника программы.

Единственное, что нужно учесть, — есть ограничения по сумме кредита: до 12 млн в Москве и Санкт-Петербурге, до 6 млн рублей в других регионах страны.

Программа льготного кредитования будет действовать до 1 июля 2021 года. И вопреки мнению многих финансовых аналитиков, её вряд ли продлят. Поэтому, если ваша цель — покупка квартиры в новостройке с привлечением кредитных средств, стоит поторопиться и оформить ипотеку.

Кроме льготной ипотеки действуют специальные условия кредитования для отдельных категорий граждан:

- ставка 6% годовых на покупку жилья в новостройке для семей, где второй ребёнок рождён не ранее 2018 года;

- компенсация 30% стоимости жилья в новостройке молодым семьям, где возраст каждого из супругов меньше 35 лет;

- 2% годовых для участников программы «Дальневосточный гектар», обязательное условие — регистрация по месту жительства в течение пяти лет;

- 0,1–3% годовых для сельской местности, кстати, эта программа распространяется и на новостройки, и на вторичное жильё в пригодном для жизни состоянии в населённых пунктах с численностью жителей до 30 тысяч человек.

Если вы желаете стать участником одной из специальных программ, сейчас самое время.

Иван Барсов

Директор по розничному кредитованию МТС Банка

Ещё один бонус для ипотечников от государства — материнский капитал. Его можно использовать в качестве первоначального взноса или просто для погашения ипотеки на новостройку или вторичное жильё.

История ипотеки в России

Ипотечное кредитование в России зародилось еще в 18 веке. Отменяли его дважды. Впервые это сделал Александр 2, поскольку система была плохо отлажена, и во времена крепостного права оформить ипотеку могли только аристократы. Необходимость в ней в России появилась после освобождения крестьян в том же 19 веке, когда у тех появилась потребность в покупке земель сельскохозяйственного назначения.

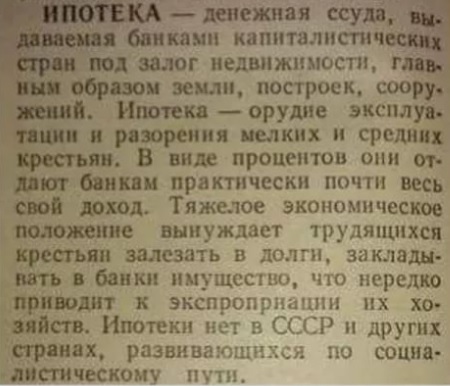

Вторая черная полоса наступила в 1917 году. В СССР не было частной собственности, поэтому и не было нужды оформлять кредит на жилье. Четкого понятия об ипотеке советские граждане не имели.

Интересно определение ипотечного кредитования из советского словаря. В нем она преподносится как капиталистическое зло, благодаря которому толстосумы забирают у людей последние копейки. Это понятно, ведь словарь в то время составляли, исходя из идеологических определений.

Интересно определение ипотечного кредитования из советского словаря. В нем она преподносится как капиталистическое зло, благодаря которому толстосумы забирают у людей последние копейки. Это понятно, ведь словарь в то время составляли, исходя из идеологических определений.

Возрождение ипотеки недвижимости пришлось на 1992 год, когда был создан закон «О залоге», а в 1998 году «Закон об ипотеке». С этого момента и до сегодняшнего дня она активно развивается. Сколько бы государство не открещивалось от ипотеки, в ипотеку оно все равно возвращается, как только появляется необходимость.

Неоднозначное отношение к ипотеке в исламе. Коран запрещает брать кредит под проценты. Не вдаваясь в подробности, отметим, что в России начала появляться халяльная ипотека, по принципу рассрочки.

Об ипотеке простыми словами

Ипотека – это целевой займ. Он оформляется на крупную сумму, поэтому чаще всего ее оформляют при необходимости приобретения дорогостоящих товаров:

- Недвижимости;

- Автомобиль;

- Оплата обучения;

- Лечение;

- Предметы роскоши.

Крупная сумма займа подразумевает также довольно продолжительный срок ее выплаты. Таким образом, ипотека относится к долгосрочным кредитным обязательствам. И есть еще один нюанс, который характерен для ипотеки – наличие залога. Большая сумма физическому лицу не может быть выдана под «честное слово». Банку необходимо подтверждение оплаты кредита. Доходы заемщика не могут стать таким гарантом, так как клиент может потерять источник дохода, вследствие чего банк понесет потери.

Что такое ипотека на жилье?

Ипотека на жилье не означает, что потребитель обязательно планирует приобрести квартиру или загородный дом. В данном случае «жилье» — это форма залога. То есть покупать клиент может автомобиль, но в качестве залога за него выставляет квартиру. Естественно, при таком типе обращения клиент уже должен иметь в собственности подходящее жилье

Обратите внимание, что банк может отказать в предоставлении ипотеки, если залоговая квартира является неликвидной или имеет определенные обременения

В случае с ипотекой на жилье, невыплаты долга банку приводит к тому, что заемщик лишается залоговой квартиры. При этом изначальная покупка останется в его собственности. Существует небольшой нюанс. Если расходы банка будут превышать стоимость залоговой квартиры, с молотка пойдет не только заранее условленный залог, но и другая недвижимость клиента. Такой недвижимостью может стать и только что приобретенная в ипотеку машина или другое имущество по решению суда.

Что такое ипотечная ссуда?

Ипотечная ссуда или кредит предполагает, что в качестве залога будет выступать приобретаемая недвижимость. На момент обращения в банк у клиента может иметься в собственности другая недвижимость, но это не обязательное условие. Фактически, гражданин может обратиться в банк для получения ипотечного кредита, даже если у него почти ничего нет, за исключением суммы для первоначального взноса и постоянного дохода.

Банк рассматривает таких клиентов как потенциальных собственников. Одним из этапов оформления ипотечной ссуды является приобретения жилья и ее регистрация на заемщика. Гражданин может распоряжаться недвижимостью по своему усмотрению, так как она принадлежит ему. Однако в случае невозможности погашения долга перед банком права собственности на квартиру переходят к банку. Он, в свою очередь, продает это жилье, чтобы окупить собственные расходы

Обратите внимание, что банк в таком случае возвращает не только потраченные для выдачи ипотеки средства, но и проценты, которые заемщик должен был оплачивать

В чем разница между ипотекой и кредитом?

Основным отличие кредита от ипотеки является залог. Выступает в качестве залога приобретаемое имущество или уже имеющееся – роли не играет. Также нет разницы, на какие цели пойдут средства. К примеру, несмотря на предложения по ипотеке, банки не отказываются и от предложений с целевыми кредитами на жилье.

Наличие залога для банка является своеобразным гарантом выплат, поэтому клиенты получают определенные льготы. Если сравнивать условия по обычному кредиту и ипотеке, то ипотека выглядит намного более привлекательной. Дело не только в возможной сумме и сроке выплат. Основное преимущество заключается в пониженной процентной ставке. К 2018 году ставка по ипотеке снизилась до 9,5% годовых. Это среднее значение по всем крупнейшим банкам России. А вот ставка по целевому кредиту на жилье начинается в районе 12% годовых. Учитывая, что клиент платит на протяжении нескольких лет, разница в процентной ставке достаточно ощутимая.

Как оформить ипотеку?

Если вопросы из предыдущего раздела не вызвали затруднений, вы оценили все риски и точно знаете, как действовать в случае проблем с доходом, то можно приступать к оформлению ипотечного кредита.

1. Выберите банк

Сравните предложения разных банков. Учитывайте не только процентную ставку по ипотеке, но и другие расходы, например оплату страховок и услуг независимого оценщика. Выясните, насколько удобно вам будет вносить платежи: какими способами можно это делать, много ли у банка отделений и банкоматов, есть ли они рядом с вашим домом или работой.

Уточните, на какую сумму можете рассчитывать, какие документы для этого понадобятся и как быстро вам смогут выдать кредит. Возможно, одного залога недвижимости банку будет мало, и он попросит вас привлечь созаемщиков или поручителей.

2. Выберите недвижимость

Этот этап обычно занимает больше всего времени. Если процесс затянется, банки могут успеть поменять условия: проценты по кредитам, минимальный размер первоначального взноса, максимальную сумму кредита, правила расчетов.

Проценты по ипотечным кредитам зависят от многих условий, в первую очередь от инфляции и ключевой ставки Банка России.

Если раньше банки могли выдавать ипотечные кредиты вообще без первоначального взноса, теперь они это не делают. Чем больше вы вносите самостоятельно, тем меньше банк рискует. Ведь если вы уже сумели накопить хотя бы 10–15% стоимости недвижимости, вероятнее всего, сможете и дальше дисциплинированно платить по кредиту. Не исключено, что банки в будущем продолжат повышать этот нижний лимит.

Если вы планируете купить в ипотеку строящееся жилье, стоит учесть, что с июля 2019 года это можно будет сделать только через счет эскроу в уполномоченных банках.

3. Подготовьте документы

Стандартный список документов такой:

-

паспорт — ваш и ваших поручителей или созаемщиков (если они будут)

-

копия трудовой книжки или трудовой договор, а также справка о доходах

-

отчет об оценке недвижимости, которую вы покупаете, кадастровый и технический паспорта

-

паспорт продавца и документы, которые подтверждают его права на недвижимость

-

или договор участия в долевом строительстве

Банк может потребовать и другие документы, полный список он должен сообщить вам заранее.

4. Заключите сделку

Когда вы и продавец соберете все бумаги, отнесите их в банк на проверку. В большинстве случаев можно отправить копии документов по электронной почте и не тратить время на посещение офиса. Когда эксперты банка проверят всю информацию, с вами и с продавцом согласуют дату сделки, останется только приехать в банк и подписать договор.

Перед тем как получить кредит, нужно будет оформить страховку — как минимум на жилье-залог. Если вы решите дополнительно застраховаться от несчастного случая, процент по кредиту будет ниже.

После этого вы подписываете договор купли-продажи с продавцом и договор с банком. Иногда банки предлагают заключить одновременно два договора: о выдаче кредита и о передаче недвижимости в залог банку.

5. Рассчитайтесь с продавцом

Дальше идет расчет по сделке купли-продажи. В случае с ипотекой это тоже делается через банк — с помощью банковской ячейки, аккредитива или счета-эскроу. При любом способе банк следит за тем, чтобы сделка была проведена безопасно. Продавец точно получит свои деньги, но только после того, как переоформит на вас права собственности на недвижимость.