Где взять кредит, если везде отказывают

Содержание:

- Где взять кредит с плохой кредитной историей точно не получится

- Крупные банки которые дают кредиты с плохой КИ

- Оцениваем шансы получения кредита

- Как повысить шансы на одобрение?

- Дадут ли потребительский кредит?

- Дадут ли кредитную карту?

- Основные причины отказа в кредите

- Почему везде отказывают в кредите, и в каком банке его взять?

- Что делать, если все банки отклонили заявки

- Ваши соцсети не вызывают доверия

- Можно ли в Тинькофф Банке получить кредит, когда кредитная история пустая либо испорченная

- Список микрофинансовых компаний, безотказно выдающих займы

Где взять кредит с плохой кредитной историей точно не получится

Разумеется, хочется получить кредит в такой банковской организации, в которой не только не откажут, но и предложат наиболее заманчивые условия кредитования. Однако человек, имеющий плохую кредитную историю, может не тратить свое время на поиски подобных предложений. Для него список банков, дающих кредит с плохой кредитной историей, ограничен, т.к. не каждое учреждение пойдет на рискованную сделку с клиентом, за которым замечено нарушение платежной дисциплины.

Ряд банковских структур наотрез отказывается работать с гражданами, обладающими испорченной КИ. Это:

- Сбербанк;

- ВТБ;

- СКБ-Банк;

- Бинбанк;

- Альфа-Банк;

- Русский Стандарт;

- УБРиР и др.

Альтернативные варианты

Незначительное количество лояльных банков, и даже отказ, поступивший от них, не должны расстраивать человека, т.к. у него есть выбор: обратиться в МФО, к частным лицам, кредитным брокерам. В микрофинансовых организациях у «проблемного» заемщика есть все шансы на получение займа и даже без процентов. Они закрывают глаза на плохую кредитную историю и низкий КР.

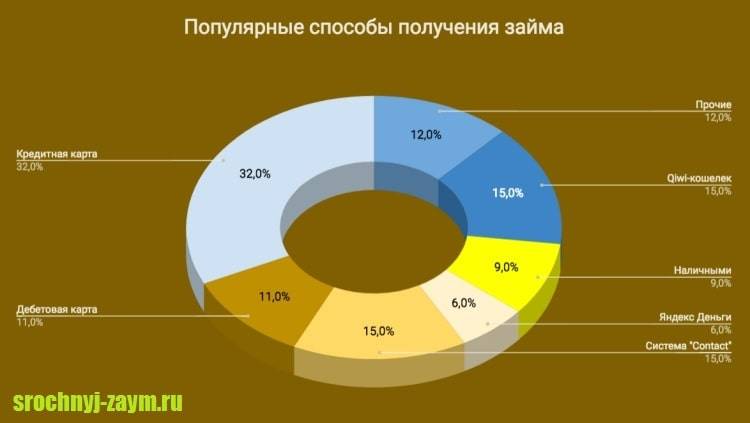

Однако их помощь обходится дороже, величина кредитных средств чаще всего не превышает 30000 руб., но встречаются и те, которые занимают 10000, 50000, 100000 руб. МФО начисляют кредит и утром, и даже ночью. У них можно оформить микрозайм по паспорту, предлагаются несколько способов взять деньги в долг: на карту, через платежные системы (Контакт, Золотая Корона), на электронный кошелек (Яндекс.Деньги, Киви), наличными в офисе.

Среди надежных выделяют: Е-заем, еКапусту, Кредито24, МигКредит, МаниМен, Займер, БыстроДеньги и др. Онлайн-заявка на получение займа оформляется быстро. Для этого нужно:

- на сайте учреждения выбрать соответствующий раздел;

- указать контактную информацию;

- подтвердить оформление, верифицировать карту (при выборе этого способа получения займа);

- забрать деньги.

Есть нюансы, на которые стоит обратить внимание:

- указывать нужно только собственные данные;

- минимальный возраст заемщика — 18 лет (займы больше 100 тысяч рублей предоставляются людям с плохой кредитной историей от 21 года);

- необходимо иметь постоянную работу и доход.

Менее выгодным, но эффективным способом взять средства взаймы является обращение к частным лицам. Они обычно дают деньги в долг под расписку. Но плата за их услуги будет очень большой. Если вы ориентированы исключительно на банковскую ссуду, вас выручат кредитные брокеры.

Они оказывают помощь в получении кредита даже при условии плохой КИ, отсутствии официальной работы. Но среди них часто попадаются мошенники, требующие аванса. Поэтому будьте осторожны, соглашайтесь на сотрудничество с теми посредниками, которые могут подтвердить свой профессионализм соответствующими документами, и берут плату по результатам дела. Не забывайте вовремя погашать задолженность.

Крупные банки которые дают кредиты с плохой КИ

Даже топовые российские банки могут пойти навстречу клиентам, некогда испортившим свою репутацию. Но на выгодные условия и простое одобрение рассчитывать не стоит. Даже самые лояльные банки для получения кредита позаботятся о том, чтобы максимально себя защитить от недобросовестных заемщиков.

Совет! Самым лояльным банком будет тот, зарплатным клиентом которого вы являетесь.

Таблица известных, крупных и лояльных кредиторов, которые не проверяют КИ и могут одобрить заявку даже при наличии негативных факторов в кредитной истории:

| Банк | Особенности |

| Тинькофф Банк | Рассмотрение заявки происходит полностью онлайн, проверка происходит автоматически. При отсутствии серьезных нарушений, можно рассчитывать на одобрение. |

| Совкомбанк | Есть специальная программа кредитования «Кредитный Доктор», позволяющая исправить кредитную историю путем получения заемных средств. |

| Ренессанс Кредит | Готовы сотрудничать с разными клиентами, предъявляя минимальные требования. Быстрая скорость принятия решения и перевод денег. |

После рассмотрения заявки от клиента с испорченной кредитной историей банк предложит ему посетить офис. Там он выдвигает дополнительные условия. среди которых может быть:

меньшая сумма, чем изначально запрашивал клиент (например, если вы хотели занять 1 млн, но банк не согласен выдать вам более 500 тысяч рублей);

предоставление залогового имущества – автомобиля или недвижимости (необходимо, чтобы именно вы юридически были его владельцем);

повышенная процентная ставка;

меньший срок использования средств (что означает увеличенный ежемесячный платеж);

поручительство (другой человек, с хорошей кредитной историей, должен взять на себя ответственность за ваш займ в том случае, если не перестанете его платить);

страховые продукты;

дополнительные документы, подтверждающие ваш доход;

в некоторых случаях – использование зарплатного проекта (иногда банки, которые не проверяют КИ, или не обращают на нее внимание – это те, на карту которых вы регулярно получаете зарплату в течение длительного времени).

Если клиент не согласится купить страховку, переплатить повышенные проценты или выполнить другие условия – скорее всего, ему откажут. Необходимо понимать, что любые банк (даже те, какие не проверяют якобы кредитную историю не заинтересованы в выдаче займов с большими для себя рисками.

Оцениваем шансы получения кредита

Для начала рассчитаем процент долговых обязательств по предыдущим кредитам. Возьмем ежемесячный совокупный доход и определим, какую часть от него мы отдаем в банк. Рассмотрим на примере: доход составляет 50000 рублей в месяц, в банк по предыдущим кредитам заемщик отдает 15000 рублей. Это составит 30% от дохода. Возможно одобрение заявки на сумму кредита с ежемесячными выплатами в 5000 рублей.

Если клиент получает стабильный большой доход, то банк одобряет второй кредит на разумную сумму. При наличии в собственности недвижимости, автомобиля, иного имущества, шансы на одобрение заявки хорошие. Роль играет рейтинг заемщика, узнать его можно запросив информацию в бюро кредитных историй. Так как БКИ несколько, сначала нужно узнать в каких из них хранится история заемщика и разослать туда запросы. Некоторые банки предлагают запросить кредитную историю платно, можно воспользоваться их услугами.

Как повысить шансы на одобрение?

Повысить вероятность одобрения заявки на повторный кредит можно, следуя нескольким правилам:

- Подать заявку на кредит с привлечением поручителей и предоставление справок о доходах. Займы с поручительством имеют больший процент положительных решений по ним. Эти кредиты более выгодны — процентная ставка по ним ниже, чем при оформлении кредита по паспорту. Также плюсом будет наличие залогового имущества – транспортных средств или любой недвижимости.

- Сбор максимального количества документов, подтверждающих доход. Нужно собрать договоры и справки, если имеется работа по совместительству. Подтвердить доход от сдачи в найм недвижимости. Взять справки о получаемых алиментах.

- Лучше обратиться в банк, в котором у заявителя имеются зарплатная карта или вклад.

- Укажите в заявке больший срок кредитования, так как в этом случае сумма ежемесячных платежей будет небольшой.

- При наличии нескольких кредитных обязательств имеет смысл провести их рефинансирование в единый долг. Нередко программа рефинансирования предоставляет более выгодные процентные ставки.

- Просрочки по предыдущим займам нужно закрыть в обязательном порядке. Банки не выдают повторные кредиты неблагонадежным заемщикам.

Дадут ли потребительский кредит?

Потребительский кредит будет сложно получить, если у клиента имеется ипотечный займ. Так как при его офомлении банк рассчитывает максимально возможную сумму платежей. Можно претендовать на оформление кредита, если произошло увеличение ежемесячных доходв или большая часть ипотеки уже выплачена.

Если же имеется потребительский кредит, то все будет зависеть от суммы кредита и дохода заемщика. Если заемщик планирует взять кредит на покупку техники или ремонт, проще оформить кредит сразу в магазине. Минусом такого подхода будет то, что процентная ставка в этом случае выше, но и одобряют покупку вещей в кредит значительно быстрее.

Дадут ли кредитную карту?

Рассмотрение заявок на выдачу кредитных карт происходит достаточно быстро. Банку требуется 1-2 дня для оценки заемщика. Существуют предложения от банков в моментальной выдаче карт. Производится экспресс-оценка заемщика. Если нет больших просрочек по предыдущим кредитам, то банк пойдет навстречу и выдаст карту на небольшую сумму в 30000- 50000 рублей.

За кредитной картой можно обратиться в тот же банк, где имеется кредит при условии, что выплаты производятся регулярно. Выдают карты без лишней волокиты мелкие банки, но под высокий процент. Также кредитку может выдать банк, через который заемщику перечисляется заработная плата.

Основные причины отказа в кредите

Если везде вам отказали в кредите, значит, дело не в положении Луны по отношению к Земле, а в вас. Рассмотрим основные причины отказа.

Плохая кредитная история или полное ее отсутствие

В первом случае банк не захочет иметь дело с заемщиком, у которого просрочки – это обычное явление, или на нем уже висят 5 непогашенных долгов. Во втором случае про вас вообще ничего неизвестно, а гадать на кредитных картах умеют не все.

Плачевный исход обращения в банк за кредитом вы можете предсказать заранее, если закажете свою кредитную историю. И здесь может быть только одни выход – ее исправить. Об этом еще поговорим в статье.

Вы много хотите, но мало зарабатываете

С 1 октября 2019 г. Центробанк обязал все финансово-кредитные организации (банки, МФО и кредитные потребительские кооперативы) рассчитывать ПДН – показатель долговой нагрузки. Делать это будут для займов от 10 000 руб.

ПДН = Ежемесячные платежи по кредитам и займам / Средний ежемесячный доход

Для клиентов, у которых показатель слишком большой (более 50 %), снижаются шансы получить одобрение кредитной заявки. Для банков выдача денег закредитованным заемщикам грозит уменьшением норматива достаточности капитала. Если он опустится ниже допустимых значений, кредитная организация может потерять лицензию. Поэтому так рисковать она вряд ли захочет. Проще отказать в кредите.

Банк по каждому заемщику считает ПДН. Но это можно сделать и самостоятельно. В числитель пойдут все суммы в погашение долга. Их можно взять из кредитной истории или графиков платежей, которые есть у каждого заемщика. Знаменатель лучше определить по документам, которые вы планируете предоставить в банк для подтверждения своих доходов.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Если ПДН получился меньше 50 %, то можно оформлять заявку на кредит. Если больше, стоит рассмотреть вопрос о снижении суммы займа или увеличении дохода, который вы показываете банку (например, привлечь созаемщиков, поручителя, залог и пр.). Имейте в виду, что ПДН является не единственным критерием, по которому банк принимает решение.

Вы получили низкий кредитный рейтинг

Каждый банк и МФО рассчитывают кредитный рейтинг (скоринг) по собственной методике. Ее специфику они не разглашают. Но по вопросам в анкетах на скоринг клиента можно получить общее представление о критериях оценки. Банков интересуют пол, возраст, семейное положение, профессия, уровень ежемесячных доходов, образование, кредитная история и др. Чем выше рейтинг, тем больше шансов получить деньги в долг.

Вы плохо выглядите

Внешний вид клиента работник банка оценивает, конечно, только при личном общении. Если вы не хотите подавать заявку на заем онлайн, то позаботьтесь о том, чтобы выглядеть по-деловому, опрятно, благопристойно и адекватно. Запах перегара, алкогольное или наркотическое опьянение, грязная одежда, неприятный запах способствовать получению кредита точно не будут.

Негативные факты биографии

Наличие судимости, неофициальная работа, приводы в милицию за хулиганство, состоявшееся или нет банкротство, исполнительные производства точно будут в приоритетных причинах отказа от предоставления кредита. К сожалению, изменить факты биографии уже не получится. Придется искать иные варианты получения денег в долг. А дисциплинированное погашение в конце концов сможет сгладить негативные моменты из прошлой жизни.

Неполный комплект документов

Самым сложным этапом оформления заявки на кредит является сбор документов. Не ведитесь на рекламные трюки банков, которые заявляют, что выдают деньги только по паспорту. Это возможно, но только при соблюдении кучи условий (например, зарплатный клиент, страхование от всего, что может с вами случиться, маленькая сумма на короткий срок и пр.).

Чтобы рассчитывать на большую сумму, надо доказать банку, что вы надежный и платежеспособный клиент. Без документов это сделать невозможно. Кроме справки о доходах, можно к заявке приложить документы о получении вами доходов из других источников. Например, справка с брокерского счета о перечислении дивидендов, купонов с ценных бумаг, налоговая декларация об уплате налогов с доходов от сдачи в аренду недвижимости, авторского гонорара и пр.

Почему везде отказывают в кредите, и в каком банке его взять?

К сожалению, однозначного ответа на эту задачу не существует. Финансовые организации отказывают заемщикам по разным причинам, о которых узнаете далее. Связано это с опасениями банков в том, что человек не будет способен выполнить долговые обязательства в полной мере. Основываются они на кредитной истории заемщика.

Кредитная история (балл) ― скоринговый показатель добросовестности человека. Ее имеет каждый человек, даже тот, который в принципе не обращался в банки. В этом случае балл будет плохой из-за отсутствия информации о человеке. Второй вариант, почему КИ может быть плохой ― заемщик плохо зарекомендовал себя в прошлом. История зависит от показателей:

- наличие и количество ранее взятых кредитов;

- общая сумма задолженности в настоящий период;

- официальный уровень дохода;

- трудовой стаж и наличие места работы в момент подачи заявки;

- семейное положение (супруги, дети).

При формировании КИ в Бюро кредитных историй учитываются и иные факторы: штрафы, алименты, долги за ЖКХ и т.д.

КИ хранится в БКИ 10 лет. Раньше этот срок составлял 15 лет. Вариант, как просто подождать, пока она не станет чистой, не подойдет. Во-первых, нет никакой гарантии в том, что период не будет увеличен. Во-вторых, деньги обычно нужны срочно, а не через 10 лет.

Плохая кредитная история ― не показатель того, что кредит точно не дадут. Банки могут отказывать по иным причинам. Первое, что следует сделать, чтобы кредит, если банки отказывают, а деньги нужны ― разобраться в ситуации детально. Когда будет ясна причина, найти выход не составит труда.

Почему банки отказывают в кредите

Одалживание денежных средств населению ― одна из ключевых услуг, оказываемых банками. Тогда возникает вопрос, почему отказывают? Всё просто. Банку невыгодно вступать в долговые взаимоотношения с человеком, который подозревается в недобросовестности. После того как человек оформил и отправил заявку в банк, оно проходит первичную проверку специальной программой. Если в заявке есть сомнительные моменты, система может выдать отказ моментально после ее получения.

Но и здесь все неоднозначно. Критерии, которые влияют на решение, могут варьироваться в зависимости от конкретного дня. Иногда просто не везет. Обычно ситуации, когда все банки отказывают в кредите и когда деньги очень срочно нужны. Что препятствует положительному решению:

низкий уровень дохода. Специалисты говорят, что зарплата должна минимум в 2 раза превышать размер ежемесячного платежа;

высокий размер непогашенного кредита

Обратите внимание, речь идет именно о сумме, а не о количестве. Этот пункт прямо вытекает из предыдущего

Чем выше размер ежемесячных платежей приближается к 50% от зарплаты, тем с меньшей вероятностью заполучите одобрение;

низкий кредитный рейтинг по данным БКИ, с которым сотрудничает финансовая организация;

трудности с подтверждением места жительства. Кредит одобрят исключительно в том случае, если регистрация человека находится в зоне присутствия банка;

отсутствие поручителей;

выявление факта того, что претендент предоставил ложные сведения. Многие люди работают в компаниях с не совсем «белой» бухгалтерией. Указывать в заявке следует официальную часть дохода, а не фактическую. В противном случае навлечете трудности на работодателя;

сложности с законом. В период судебного процесса проблематично взять деньги, не говоря уже о наличии судимости.

Вышеперечисленные условия могут повлиять на решение банка, но, нельзя дать однозначный ответ. Существуют организации, где можно взять деньги в кредит, даже если прочие банки отказывают.

Список банков в которых можно без проблем взять кредит

Не все банки категоричны в требованиях к заемщикам. В открытом доступе можно найти финансовый организации, у которых процент отказов значительно ниже, чем у конкурентов. Для удобства оценки подготовлена таблица с названиями банков и предлагаемыми условиями кредитования.

| Организация | Сумма, р. | Период, мес. | Годовой процент, % | Критерии | Документы | Дополни-тельно |

| «Совкомбанк» | от 5 тыс. до 1 млн | 5-60 | 8.99-34.9 | возраст претендента от 21 | паспорт+2 документ (водительские права, удостоверение пенсионера, дебетовая карточка) | решение в пределах суток |

| «Банк Вознесение» | от 5 тыс. до 4 млн | 01.12.60 | 9.8-17.5 | возраст претендента от 21 до 68 | паспорт РФ | снижение процента для участников зарплатного проекта на 1-2% |

| «Ренессанс кредит» | от 50 до 750 тыс. | 24-60 | 11,5-25,9 | возраст претендента от 21 до 60 | паспорт +второй документ на выбор | быстрое одобрение |

| «Тинькофф» | от 40 тыс. до 2 млн | 12-36 | 12-24,9 | возраст претендента от 21 до 65 | паспорт РФ | денежные средства через 5 мин., в отделениях партнеров |

В банках можно занять деньги срочно, если есть непогашенные кредиты.

Что делать, если все банки отклонили заявки

Если КИ очень плохая, отказывают даже банки, дающие кредит с плохой кредитной историей. Но эта ситуация не является безвыходной. Если отказали банки, вы можете быстро найти другого кредитора:

- Обратиться в МФО. Микрофинансовые организации выдают деньги людям с плохой КИ. В МФО можно взять наличными до 10000 рублей на срок 30 дней. После своевременного возврата долга доступная сумма займа будет увеличена. Найти список проверенных МФО можно на этой странице.

- Воспользоваться программой Кредитный Доктор от Совкомбанка.

- В интернете можно найти частного кредитора, который выдаст вам кредит с просрочками и плохой кредитной историей. Но на этом рынке действует много мошенников, которые собирают паспортные данные людей под предлогом кредитования.

- Сдать ценные вещи в ломбард. Выгоднее всего сдавать в ломбарды ювелирные изделия и смартфоны. Но при оценке в ломбарде часто занижается реальная цена предмета. В долг можно получить максимум 60-70% от рыночной стоимости, которую определит ломбард. При неуплате долга ценная вещь становится собственностью ломбарда.

- Получить займ под залог ПТС или автомобиля. В автоломбарде предметом залога служит машина. Некоторые ломбарды забирают машину на стоянку после оформления залога. В других автоломбардах можно передать на хранение только ПТС и пользоваться машиной. Максимальная сумма займа: 70-80: от рыночной цены автомобиля.

- Занять деньги у родственников, друзей или знакомых. Этот вариант подходит для тех, кому срочно необходима маленькая сумма денег. При таком не нужно платить проценты и нет риска лишиться своего имущества. Но если вы не вернете деньги вовремя, вы испортите хорошие отношения. Повысить рейтинг для банка проще, чем восстановить репутацию для друзей.

Ответы на популярные вопросы

Где взять деньги с плохой КИ без отказа?

Ни один честный кредитор не одобряет 100% заявок. Предлагать займы без отказов могут только мошенники. Реальные кредиторы заинтересованы в возврате собственных средств, поэтому у них есть минимальная планка требований к заемщикам. Список организаций, где вероятность отказа низкая, представлен на этой странице.

Поможет ли новый займ исправить плохую КИ?

Оформление и возврат новых кредитов — это единственный способ улучшения КИ. Каждый банк и МФО передает информацию в БКИ. Если вы погасите новую задолженность без просрочек, то в КИ появятся новые положительные записи. Ваш рейтинг заемщика будет увеличен. При обработке новых заявок банки будут видеть, что ваше финансовое состояние улучшилось, и последний займ погашен без просрочек.

Можно ли взять новый кредит при просроченной задолженности?

Наличие действующих просрочек — веская причина для отказа потенциальному заемщику. Чтобы взять новый кредит, желательно сначала погасить старый. Если кредитная история испорчена не сильно, можно воспользоваться программой рефинансирования задолженности. Если просрочек много, чтобы срочно получить деньги можно сразу обращаться в МФО или автоломбард.

Сколько денег можно получить с плохой КИ?

Заемщикам с плохой КИ банки предлагают небольшие суммы: до 80 000 или до 100 000 рублей. Получить до 500 000 рублей можно только если просрочек было немного, и деньги были внесены в срок не более 30 дней. Для оформления займа на сумму от 100 000 до 500 000 рублей нужно будет подтвердить свои доходы.

Можно ли отредактировать свою КИ?

Правдивую информацию из КИ удалить нельзя. Люди, которые предлагают отредактировать КИ за деньги — мошенники, а не сотрудники БКИ. Но крайне редко в КИ могут возникать ошибки. Если вы проверили КИ и нашли просрочки, которых не было, эту информацию можно исправить. Нужно подать в БКИ претензию и подтвердить внесение платежа в срок. Для подтверждения используйте выписку с банковского счета.

Подведем итоги

На этой странице приведены МФО и банки, дающие кредит с плохой кредитной историей. Вы можете отправить заявки в несколько кредитных организаций, чтобы срочно оформить кредит. Получив одобрение банка, вносите платежи по графику, чтобы улучшить свою репутацию. Тогда в будущем вы сможете оформлять кредиты на более выгодных условиях.

Ваши соцсети не вызывают доверия

Мы действительно смотрим соцсети клиентов, которые обращаются к нам за кредитами. Почти во всех банках есть специальные программы, которые автоматически «подтягивают» профили клиента, используя данные из анкеты: ФИО, дату и место рождения. Обычно это «ВКонтакте», «Одноклассники», «Инстаграм». Иногда даже можем изучить аккаунт в Steam — это игровая платформа.

В соцсетях мы обычно проверяем совпадение — или несовпадение — информации из анкеты. Часто можно найти детей, о которых клиент «забыл» рассказать банку, подтвердить место работы или дополнительный доход, ну и в целом оценить, насколько клиенту можно доверять.

Если клиент выкладывает посты или фото с пагубными привычками, например с алкоголем, — это плохой знак. Конечно, единичное фото с бутылкой пива никакой роли не сыграет, но если такие посты повторяются регулярно, то они могут стать поводом для отказа.

Совет:

Перед тем как обращаться в банк, посмотрите на свои странички в соцсетях чужими глазами. Банки любят фото из путешествий: это означает, что у клиента всё в порядке с финансами. Если у вас есть фото из заграничных поездок — поделитесь ими в соцсетях. Желательно ещё и подписать: «Это я в Доминикане, а тут — на Гоа».

Можно ли в Тинькофф Банке получить кредит, когда кредитная история пустая либо испорченная

Тинькофф Банк входит в число кредитно-финансовых учреждений, лояльно относящихся к российским гражданам, которые по каким-либо причинам имеют плохую кредитную историю. Но также он кредитует заемщиков и без КИ. У него позволяется оформить ссуду в 2 вариантах:

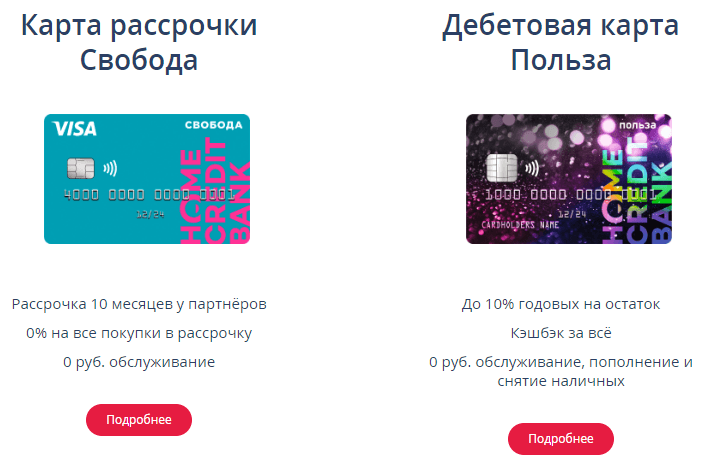

- кредит наличными до 2000000 руб. В данном случае годовая ставка колеблется в диапазоне 8,9—24,9%, а срок: от 1 до 3 лет. Деньги предоставляются без обеспечения, а одобрение можно получить в день обращения. Справки предъявлять не понадобится. Выдача происходит без комиссии по паспорту и на дебетовую карту, которую потом доставляют курьером или по почте. Москвичи за доставку не платят. Благонадежным клиентам полагаются бонусы. Еще плюсы заключаются в бесплатном годовом обслуживании, бескомиссионном снятии средств в любом банкомате суммой от 3 тыс. руб.;

- Кредитка Тинькофф «Платинум». Выпуск кредитных карт осуществляется с лимитом 700000 руб. и менее. Ежегодные проценты взимаются от 12%. Если вы согласитесь на данную форму кредитования, сможете пользоваться карточкой по своему усмотрению: обналичивать ее, когда это будет необходимо, совершать безналичный расчет и получать обратно на счет до 30% кэшбэка. Кредитная карта оформляется бесплатно, за ее выпуск Тинькофф Банк ничего не берет. А вот обслуживание составит 590 руб. в год. Выдается продукт до востребования. Льготный период длится 55 дней.

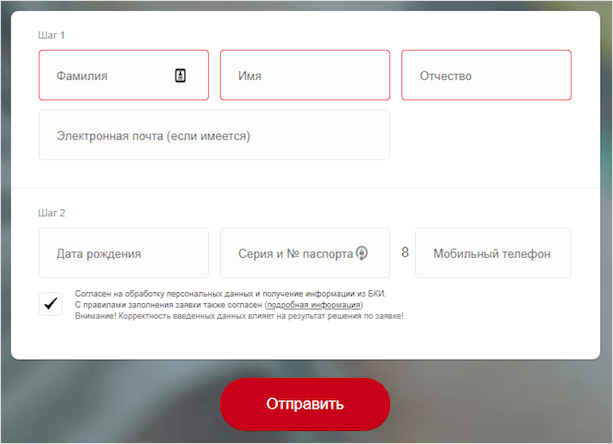

Взять онлайн кредит может любой человек, который зарегистрирован и проживает на территории РФ, имеет доход и достиг совершеннолетия. Нужно сказать, что у «Тинькоффа» довольно высокий процент одобрения, в том числе на кредит без кредитной истории. Поэтому попытаться стоит. Заполните онлайн-заявку контактной информацией и узнайте сразу решение.

Список микрофинансовых компаний, безотказно выдающих займы

Когда не хватает денег на регулярные расходы, лечение или отдых, может спасти предложение микрофинансовой организации.

Огромным плюсом МФО является то, что подать заявку может даже временно безработный: справку о доходах спрашивать не станут. Также ничто не мешает обратиться за микрозаймом совершеннолетнему студенту и пенсионеру до 70 лет.

Для того чтобы оформить заявку, следует начать с регистрации на сайте определенной микрофинансовой организации. Там следует указать личные и контактные данные, после чего можно будет узнать решение МФО.

Следует понимать, что при первом обращении может быть одобрена небольшая сумма, которая может быть увеличена при подаче последующих заявок, если клиент своевременно вносил платежи, а вообще добросовестные заемщики с хорошей кредитной историей могут рассчитывать на сумму от 1000 до 30000 рублей в большинстве случаев.

Но где взять денег, если все банки и микрозаймы отказывают? В таком случае предлагаем обратить внимание на безотказные МФО, которые мы подобрали для вас. Срок пользования займом, как правило, не превышает 30 дней, но некоторые микрофинансовые организации практикуют пролонгацию микрозайма и дают дополнительное время для его погашения. Срок пользования займом, как правило, не превышает 30 дней, но некоторые микрофинансовые организации практикуют пролонгацию микрозайма и дают дополнительное время для его погашения

Срок пользования займом, как правило, не превышает 30 дней, но некоторые микрофинансовые организации практикуют пролонгацию микрозайма и дают дополнительное время для его погашения.

Сейчас получить деньги в долг можно даже не выходя из дома. Для этого от потенциальному заемщику требуются:

- Паспорт гражданина Российской Федерации с постоянной пропиской на территории государства;

- Быть совершеннолетним;

- Иногда предъявить ИНН или СНИЛС;

- В случае получения через Интернет – дебетовая/кредитная карта любого банка.