Ипотечный калькулятор сбербанка 2021 год

Содержание:

- Ипотека для покупки вторичного жилья в Сбербанке

- Ипотека в Сбербанке в 2020 году, условия ипотеки

- Подводные камни ипотечного кредитования в Сбербанке РФ

- Виды и условия ипотеки Сбербанка в 2021 году

- Условия кредитования

- Условия по ипотеке Сбербанка

- Ипотечный калькулятор Сбербанка

- Условия оформления ипотеки на новостройку

- Советы практичным заемщикам

- Процентные ставки на вторичное жилье

- О Сбербанке России

- Причины отказа в выдаче ипотеки в «Сбербанке»

Ипотека для покупки вторичного жилья в Сбербанке

В Сбербанке действуют наиболее лояльные условия для получения ипотечного кредита на покупку готовой недвижимости. Выделяемые банком деньги можно использовать только на покупку жилья. Это может быть квартира в многоэтажке, частный дом или любое жилое помещение.

Ниже представлен ипотечный калькулятор от Сбербанка, он поможет рассчитать ипотеку на вторичное жилье и получить ориентировочную информацию о процентных ставках, ежемесячных платежах, сумме переплаты.

Развитие финансовых инструментов привело к тому, что сейчас не обязательно иметь собственные средства для оплаты нужного товара. Практически каждый банк имеет в своем арсенале несколько выгодных кредитных продуктов, одним из которых является ипотека.

Ипотека в Сбербанке в 2020 году, условия ипотеки

Ипотека Сбербанка является самым востребованным банковским продуктом на рынке кредитования. В 2020 году в Сбербанке созданы самые выгодные условия по ипотеке. Сбербанк в 2020 году предлагает большой выбор ипотечных программ для физических лиц и бизнеса (юридических лиц). Клиентам Сбербанка доступны все ипотечные кредиты с Государственной поддержкой, по программам субсидирования и низкими процентными ставками.

Ипотечные программы Сбербанка 2020 года

- Ипотека Сбербанка 2020 на вторичное жилье

- Ипотека на новостройку (квартира в новостройке)

- Ипотека в Сбербанке на строительство частного дома

- Ипотека Сбербанка на дом с земельным участком

- Ипотека на земельные участки под ИЖС

- Ипотека под залог имеющейся недвижимости

- Ипотека с Господдержкой для молодых семей с детьми

- Ипотека для молодой семьи в 2020 году, Госпрограмма

- Ипотека под материнский капитал в 2020 году

- Военная ипотека Сбербанка, условия предоставления

- Ипотека по двум документам, без подтверждения доходов

- Рефинансирование ипотеки других банков в Сбербанке

ОСНОВНЫЕ УСЛОВИЯ ПО ИПОТЕКЕ НА 2020 ГОД

- Процентная ставка по ипотеке: от 6,0% до 13,9%

- Сумма ипотеки: от 300’000 до 30’000’000 рублей

- Срок ипотечного кредита: от 1 года до 30 лет

Первоначальный взнос по ипотеке

Минимальный первоначальный взнос по ипотеке в 2020 году в Сбербанке составляет 15 % от стоимости недвижимости. Ипотека без первоначального взноса в 2020 году в Сбербанке не предоставляется. По программе «Ипотека плюс материнский капитал», первоначальный взнос или его часть, можно покрыть с помощью материнского капитала.

Процентные ставки по ипотеке в 2020 году

Минимальная процентная ставка по ипотеке в Сбербанке в 2020 году остается на прежнем уровне и составляет 8,2 % годовых. Данная ставка распространяется на ипотечные кредиты, направленные на покупку квартиры в строящемся многоквартирном доме, при соблюдении некоторых условий банка, а именно:

- Цель ипотечного кредита – Покупка квартиры в новостройке;

- Первоначальный взнос должен составить не менее 20 %, от стоимости;

- Срок ипотечного кредитования не должен превышать 7 лет;

- Получение зарплаты или пенсии на зарплатную карту Сбербанка;

- Страхование жизни в аккредитованных Сбербанком компаниях;

- Электронная регистрация прав собственности на недвижимость.

Снижение процентной ставки по ипотеке в Сбербанке

Снижение процентной ставки по ипотеке в Сбербанке на 0,3 — 0,6 %, произошло 25 мая 2019 года.Снижение ставки по ипотеке на 0,3 % — на покупку жилья в строящихся многоквартирных домах. Базовая ставка снижена с10,9% до 10,6%, минимальная с 8,5% до 8,2%, максимальная ставка составит 11,9% в год.Снижение ставки по ипотеке на 0,6 % — на покупку готового жилья на вторичном рынке недвижимости. Базовая ставка снижена с 10,7% до 10,1%, минимальная с 10,2% до 9,6%, максимальная ставка составит 12,1% в год.

Подводные камни ипотечного кредитования в Сбербанке РФ

В договоре следует обратить внимание на:

Соответствуют ли оговоренные условия сделки с прописанными в контракте. Из-за невнимательности, заемщик может упустить, что ставка по кредиту выше обещанной.

Какие ограничения накладывает кредитор на клиента до полного погашения ссуды

Многие приобретают недвижимость с целью ее последующей сдачи в аренду, поэтому важно сразу уточнить, допускает ли это Сбербанк.

Как изменяется ипотечный займ с ростом курса валюты.

Какие указаны комиссии и дополнительные финансовые требования, предъявляемые в момент оплаты ежемесячного платежа. К сожалению, не во всех банках есть вариант безкомиссионной оплаты.

Какие дополнительные услуги третьих лиц обязан оплатить заемщик

В некоторых случаях, страхование оплачивается отдельно, а не входит в тело кредита.

Какое предусмотрено наказание за нарушение сроков уплаты. В договоре может быть указано, что в случае просрочки, банк увеличивает процентную ставку по кредиту. Оспорить данный пункт можно на этапе переговоров.

Соответствует ли образец договора ипотечного кредитования Сбербанка оригиналу. В некоторых случаях, условия могут быть изменены.

На что следует обратить особое внимание

При составлении и подписании ипотечного договора следует обратить внимание:

- Допускает ли банк возможность полностью или частично погасить ссуду, и на каких условиях (штрафы, пени).

- Какой устанавливается размер штрафных санкций при несвоевременном внесении денежных средств.

- Какой устанавливается размер страхования жизни, и какие расходы понесет заемщик при отказе от него.

- Где и как оплачивать ежемесячные платежи, сколько составляет комиссия по каждому варианту.

Причины и основания для расторжения и прекращения действия договора

Расторжение договора возможно по взаимному согласию двух сторон, по причине нестабильного финансового положения заемщика или рефинансирования займа в другом банке.

Сбербанк предлагает всем своим заемщикам достаточно выгодные условия ипотечного кредитования, по сравнению с остальными организациями. Соискатель, при соответствии базовым требованиям, сможет воспользоваться льготными программами и получить займ по сниженной ставке

Однако, очень важно изучить все тонкости ипотечного договора, во избежание дополнительного расхода денежных средств

Виды и условия ипотеки Сбербанка в 2021 году

Мнение эксперта

Ирина Богданова

Стаж работы в Сбербанке 12 лет.

Выбор ипотечной программы зависит от приобретаемой недвижимости, срока кредитования, возможности получить субсидию по месту работы.

Покупка готового жилища

Программа рассчитана для покупки квартиры на вторичном рынке. Сбербанк устанавливает достаточно жесткие требования к приобретаемому жилью, проводя дополнительные проверки и оценки. Даже при соответствии заемщика базовым требованиям, банк имеет право отказать в кредите из-за несоответствия недвижимости.

| Процентные ставки | С акцией «Витрина» | Без акции «Витрина» | Надбавки |

| Базовые ставки | 10,8 | 11,1 | + 0,2% если ПВ от 15-20%;+ 0,3% если клиент не имеет зарплатной карты;+ 0,1% при отказе от электронной регистрации;+ 1% при отказе от страхования;+ 0,6% при оформлении по двум документам. |

| Акция «Молодая семья» | 10,3 | 10,6 |

- первоначальный взнос от 15%;

- срок кредитования до 30 лет;

- минимальный размер займа (зависит от стоимости кредитуемого объекта недвижимости) – от 300 тыс.

При соответствии льготной программе, заемщик может получить субсидию на покупку недвижимости по программе «Молодая семья».

Покупка строящегося жилья

Оформить квартиру в ипотеку можно в строящемся или новом здании от застройщика. Минимальный первоначальный взнос – 15%.

Специальные условия доступны при оформлении ипотеки по льготной программе. К примеру, молодая семья до 30 лет может получить субсидию от государства на погашение задолженности.

| Программа | Ставка | Надбавки |

| Базовые ставки | 10,5% | + 0,2% если ПВ в пределах 15-20%;+1% при расторжении договора страхования жизни;+0,3% — для заемщиков без зарплатной карты Сбербанка;+0,1% — при отказе от «Сервиса электронной регистрации»;+ 1% при отказе от страхования;+0,3% — для клиентов, не подтвердивших свой доход при внесении первоначального взноса от 50%. |

| С субсидированием до 7 лет | 8,5% | |

| С субсидированием от 7 лет | 9% |

Строительство жилого дома

Оформить ипотеку можно на строительство дома по ставке 11,6%. В данном случае минимальный первоначальный платеж составляет 25%.

Возможные надбавки:

- +0,3% — если заемщик не является зарплатным клиентом;

- +1% — до момента регистрации ипотеки;

- +1% — при расторжении договора страхования жизни и здоровья.

Покупка загородной недвижимости

Ипотечный кредит, рассчитанный на приобретение или строительство дачи (садового дома) и других строений потребительского назначения. Выдается при первоначальном взносе от 25% на срок не более 30 лет. Процентная ставка фиксированная, но может измениться за счет надбавок:

- +0,3% если у заемщика официальная зарплата переведена в Сбербанк;

- +1% до момента регистрации ипотеки;

- +1% при расторжении договора страхования.

Строительство гаража

Ипотечная программа, нацеленная на строительство или покупку гаража, была запущена в 2018 году.

Условия получения:

- ПВ от 25%;

- срок ипотеки – до 30 лет;

- сумма займа, при оформлении без залога под поручительство – до 1,5 млн. руб.

Ипотека с материнским капиталом

Материнский сертификат – еще одна программа помощи ипотечным заемщикам. Полученный капитал можно использовать в качестве первоначального взноса либо в дальнейшем, для погашения начисленных процентов.

Минимальная сумма по ипотеке – 300 тыс. Выдается займ под 10,2%, с возможными надбавками:

- +1% — в случае прекращения договора страхования;

- +0,3% — для лиц без зарплатной карты Сбербанка;

- +0,1% — при оформлении без сервиса электронной регистрации;

- +0,3% — для клиентов, не подтвердивших свой доход при внесении первоначального взноса от 50%.

Вопрос эксперту: можно ли использовать материнский капитал для получения ипотеки? Отвечает начальник отдела развития залогового кредитования Сбербанка Алексей Трубников.

https://youtube.com/watch?v=videoseries

Военная ипотека

Всем участникам накопительно-ипотечной системы (НИС) банк предлагает льготные условия кредитования:

- возраст заемщика на момент последней выплаты – не старше 45 лет;

- сумма займа до 2,502 млн. рублей;

- процентная ставка 9,5% годовых;

- первоначальный взнос 20%;

- срок кредита до 20 лет.

Получить военную ипотеку можно с привлечением материнского капитала.

Важно! Оформить залог необходимо в пользу банка и Росвоенипотеки до момента полного погашения.

Условия кредитования

Условия ипотечного кредита в Сбербанке гораздо более лояльные, чем в любом другом финансовом учреждении. Вот почему именно услуги Сбербанка и стали столь популярными среди жителей не только России, но и других стран мира.

Кроме того, ипотеки Сбербанк выдает с условиями любых государственных программ, что делает их более привлекательными. Ведь не все банки участвуют в этих программах и поэтому вполне могут отказать в выдаче кредита на таких условиях, ссылаясь на свое неучастие в данном проекте. Ипотека в Сбербанке условия может иметь самые разные, и зависят они напрямую исключительно от того, по какой именно программе заемщик оформил договор займа. К этому вопросу следует подходить особо внимательно, ведь в дальнейшем изменение условий будет невозможно. А вот полноценная перекредитация по договору вряд ли будет предоставлена банком.

Возможные кредитные программы

Условия кредитования достаточно выгодные, Сбербанк предусматривает участие во всех возможных государственных программах, которые действуют на этот момент. К наиболее популярным в последнее время эксперты относили получение ипотечного кредита молодыми семьями на льготных условиях, ипотеки для военнослужащих.

Зачастую, помимо основного перечня документов, нужно представить дополнительно выписки из домовых книжек, которые подтверждают необходимость улучшения жилищных условий.

Также при ипотеке в Сбербанке предусматривается возможность частичного погашения задолженности при помощи сертификата на материнский капитал. В таком случае он может быть использован не только при изначальном оформлении ипотечного кредита, но также и в дальнейшем для частичного погашения уже имеющейся суммы задолженности.

Процентные ставки

Все проценты для ипотечного кредитования определяются в индивидуальном порядке. По ипотекам они колеблются от 12,5 до 16,5%, в зависимости от того, по какой кредитной программе будет подписан договор. Минимальная процентная ставка предусматривается по кредитам для молодых семей. При этом надо понимать, что на процентную ставку по кредитному договору напрямую влияет целый ряд факторов. В частности, оформить ипотечный кредит со значительно меньшей процентной ставкой можно, если:

- предварительно оформить договор страхования своей жизни, а также имущества (которое планируется брать в ипотеку);

- внести первоначальный взнос (минимум 15%);

- оформить кредит на срок до 15 лет;

- предоставить полный перечень документов, подтверждающих уровень дохода и трудоустройство;

- дополнительно указать по договору залоговое имущество (не то, которое берется в ипотеку, а дополнительное).

Каждый из этих факторов в среднем способен снизить процентную ставку на 0,5-1%

Именно поэтому предварительно важно проанализировать все эти параметры и, возможно, более тщательно подготовиться к требованиям банка. Ведь взять справку о доходах на предприятии проще, чем в дальнейшем переплачивать дополнительные проценты на протяжении всего срока кредитования

Кроме того, дополнительным положительным фактором будет являться то, что клиент получает доход на карту Сбербанка. В данном случае это является большим преимуществом в пользу надежности заемщика. В этой ситуации подобное может выступать и полноценной альтернативой копии трудовой книжки, а также справки об уровне доходов потенциального заемщика, так как все эти цифры банк и так видит в момент подачи заявки на ипотечный кредит.

Требования к жилью

На самом деле ипотечный кредит в Сбербанке может быть оформлен вовсе не на любое жилье, какое пожелает приобрести заемщик.

Предварительно перед подписанием ипотечного договора потенциальный заёмщик должен предоставить выбранные варианты в офис банка и уже после утверждения составлять документальное соглашение. Именно по этой причине менеджер банка при проведении консультации рекомендует сразу выбрать несколько вариантов, чтобы было из чего выбрать. По общему правилу жилье может быть выбрано в соответствии с таким основными параметрами:

- срок эксплуатации дома не более 3 лет, износ не больше 20%;

- вторичное жилье кредитуется в редких случаях;

- охотно выдаются займы на покупку жилья в новостройках либо при вложении средств в недостроенные объекты.

Часто могут просто порекомендовать проверенного застройщика, с которым банк уже давно сотрудничает.

Условия по ипотеке Сбербанка

Сбербанк не только стремится к собственной выгоде, но и берет курс на удовлетворение интересов уже состоявшихся и предполагаемых клиентов. Таким образом ему удается постоянно пополнять ряды своей клиентуры, запрашивающей ипотеку и иные услуги. В рамках клиентоориентированности и сотрудничества с государством Сбербанк постоянно модернизирует сервисные условия.

На протяжении 2019 г. наблюдались значительные изменения относительно параметров обслуживания. Сбербанк снижал требования к заявителям и улучшал ипотечные условия. Коррективы в большей части относились к процентным ставкам. Особенно это стало заметно по программам, содействие в которых обеспечивается из государственного бюджета.

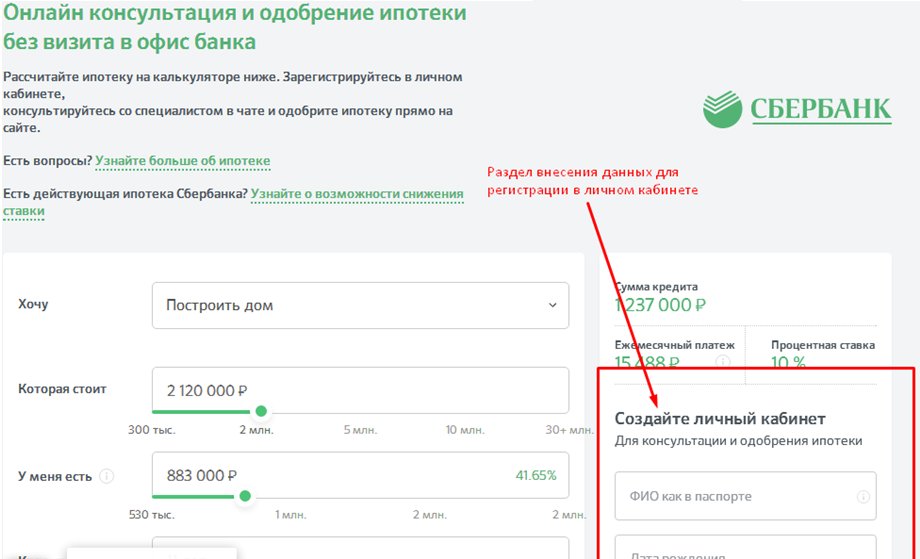

Ипотечный калькулятор Сбербанка

Ипотечный калькулятор Сбербанка — это онлайн сервис для самостоятельного использования, который помогает клиентам определиться с желаемыми параметрами обслуживания и оценить свой финансовый потенциал для покрытия предполагаемой задолженности. Его применение доступно разновозрастным гражданам.

Чтобы рассчитать нужные показатели, придется ввести желаемую сумму ипотеки, срок обслуживания, размер первоначального взноса. Это 3 основных пункта, которые непосредственно в Сбербанке дополняются скидочными показателями. Последние разняться от программы к программе по регламенту Сбербанка.

Условия оформления ипотеки на новостройку

Перед тем, как подать заявление на оформление ипотечного кредита, проведите полное ознакомление со всеми условиями финансовой организации:

- Минимальная сумма, которая может быть выдана по данной финансовой программе – 300 000 р. Максимальный лимит не должен быть больше 85 процентов:

- от суммы кредитуемого жилья, которая прописывается в договоре;

- от стоимости имущества, которое оставляется в залог банку (оценочной стоимости).

- Максимальный срок, на который выдается ипотека – 30 лет;

- Первоначальный взнос от 15 процентов если имеются все необходимые документы на оформление кредитного договора. При условии отсутствия справок о доходах, официального трудоустройства, первоначально придется выложить от 50 процентов.

Требования, предъявляемые при оформлении ипотечного кредита

Список требований к получателю ипотеки:

- Заемщик не должен быть моложе 21 года, и не старше 75 лет на момент завершения кредитного обязательства (закрытия ипотеки);

- Кредитуемый должен иметь официальное трудоустройство и стаж на последнем месте работы не менее 6 месяцев;

- Можно иметь созаемщиков, но не более трех физ.лиц.

Процентные ставки по ипотеке

Ипотека 4,1% в Сбербанке на новостройки – очень привлекательное предложение от данной кредитной организации, но такой процент еще необходимо получить.

Ипотека 4,1% в Сбербанке на новостройки – очень привлекательное предложение от данной кредитной организации, но такой процент еще необходимо получить.

Низкую ставку банк может предоставить, если выполняются условия:

- Застройщик аккредитован Сбербанком и является партнером по программе субсидирования ипотеки застройщиками.

(список данных компаний можно изучить на официальном сайте Сбербанка). - Сделка по оформлению ипотечного кредита, должна быть зарегистрирована в электронном виде.

- Оформление страховки, при получении ипотеки. Если заемщик отказывается застраховать свою жизнь, при оформлении кредитного займа, то процентная ставка возрастает.

- Оформление залога, при приобретении жилой площади. Обязательное правило, при оформлении ипотеки – это обеспечить гарантии кредитных обязательств. Для этого оформляется закладная на приобретаемую жилую площадь или уже имеющуюся недвижимость (или другое имущество).

Пакет документов

Документы для ипотеки на новостройку

- Заявление;

- Паспорт гражданина РФ (если имеются лица, выступающие партнерами по ипотеке, то они также должны предоставить свои паспорта);

- Наличие постоянной прописки на территории РФ. Если имеется временная, то необходимо подтвердить ее специальной справкой;

- Справки о доходах и занятости c работы всех участников кредитного договора со стороны заемщика.

Полный перечень документов: https://calc-ipoteka.ru/oformlenie-ipoteki/

Процесс оформления и выдачи ипотеки

После того, как вы подали все необходимые бумаги для оформления ипотечного займа, банк производит их рассмотрение и выносит окончательное решение. Занимает данная процедура не более 5 рабочих дней. В Сбербанке досрочное погашение комиссией не облагается, то есть вы погашаете только сумму остатка без переплаты.

Материнский капитал – вклад в ипотеку от Сбербанка

Если у заемщика имеется сертификат материнского капитала, то его можно использовать для погашения части кредитного займа. Для этого необходимо предоставить следующий пакет документов (в дополнение к основным):

- Сам сертификат;

- Свидетельство о рождении ребенка;

- Свидетельство о браке.

Справка из ПФР о средствах, на счету сертификата.

Советы практичным заемщикам

Условия ипотеки в Сбербанке в 2021 году привлекательны, и многие клиенты пользуются калькуляторами банка для расчета выплат и тарифов. Подобрать оптимальные условия кредитования и получить выгоду помогут простые правила:

- используйте все субсидии бюджета и банка, положенные вашей семье (военный сертификат, материнский капитал, условия госпрограммы «Молодая семья», льготы бюджетникам и корпоративным клиентам банка). Снижение ставки на 1-1,5 % годовых даст ощутимую выгоды при оформлении крупного кредита на длительный срок;

- давайте банку максимально полную информацию о своем финансовом положении. Это поможет получить одобрение кредита на стандартных и специальных условиях;

- оформляйте имущественный налоговый вычет при покупке недвижимости. Полученные деньги можно направить на досрочные расчеты с кредитором или на благоустройство нового жилья;

- выбирайте условия ипотеки Сбербанка, оценивая свои возможности в 2021 году и перспективы изменения дохода. Предварительный расчет и консервативный подход к кредитованию – лучшая стратегия!

- не бойтесь электронной регистрации. Она позволит вам сэкономить значительные средства.

- подавайте заявку через партнеров банка. Это позволит увеличить шансы на одобрение и получить определенные преференции по ставке.

Какие нужны документы для ипотеки в Сбербанке и как оформить ипотеку в Сбербанке по шагам вы можете узнать из наших прошлых постов. Также обязательно посмотрите пост про то, как оформляется ипотека без первоначального взноса в Сбербанке России.

Ждем ваших вопросов по работе с ипотекой Сбербанка ниже. Будем признательны за репост и оценку статьи.

Процентные ставки на вторичное жилье

Минимально допустимая сумма, которую можно получить в банке – 300 000 рублей, а максимальная сумма — 15 млн. руб. для жителей Москвы и Санкт-Петербурга и 8 млн. руб. для жителей остальных регионов России. Ипотечный кредит может быть оформлен сроком до 30 лет.

Условия ипотеки вторичного жилья в Сбербанке предусматривают, что будущему заемщику в качестве первоначального взноса нужно внести всего 15% от стоимости приобретаемой недвижимости.

*Отдельного внимания заслуживает ипотека для многодетных семей – в ПАО Сбербанк проводится специальная акция, позволяющая купить квартиру по ставке всего от 5% годовых.

Этапы оформления ипотеки на вторичное жилье в Сбербанке:

- Заполнение заявки на ипотеку в любом офисе банка, на официальном сайте организации или через сервис Сбербанк-Онлайн.

- Получив положительное решение приступайте к подбору вторичного жилья.

- Сбор документов на недвижимость и их предоставление в Сбербанк.

- Подписание кредитного договора и закладной на приобретаемый дом, квартиру, помещение.

- Зарегистрируйте права собственности на объект, квартиру в Росреестре.

- Получение ипотеки и закрытие сделки купли-продажи.

Почему брать ипотеку в Сбербанке выгодно?

Многие заемщики на собственном опыте убедились, что обращение в Сбербанк для получения ипотеки на вторичное жилье является действительно выгодным. Опишем только самые очевидные преимущества от сотрудничества с банком:

- Большой выбор программ льготного кредитования, в том числе ориентированных на молодые семьи.

- Объективно низкие ставки по базовым программам.

- Возможность оформления ипотеки без подтверждения дохода и занятости.

- Скрытые платежи и комиссии за выдачу кредита или его досрочное погашение полностью исключены.

- Для увеличения суммы средств потребуется привлечь созаемщиков.

- Лицам зарплатных проектов Сбербанка или сотрудникам компаний, аккредитованных банком, предоставляются дополнительные бонусы.

- В качестве первого взноса или для погашения ипотеки в будущем допустимо использовать денежные средства материнского капитала.

- Заемщики сохраняют возможность получить налоговый вычет на сумму выплаченных процентов по кредиту.

Ипотека с господдержкой для семей с детьми.

Сбербанк имеет возможности разрабатывать целевые программы ипотечного кредитования, ориентированные на определенные группы заемщиков. Именно к этой категории продуктов принадлежит ипотека на готовое жилье от банка, которую могут получить молодые семьи с двумя и более детьми.

Ставка по ипотеке на данный момент является одной из наиболее низких по рынку – в 2021 году ее размер составляет от 5% годовых. Но банк имеет право устанавливать дополнительные надбавки. Рассмотрим основные из них:

- отсутствие справки о доходах и документов, подтверждающих официальную занятость;

- отказ заемщика страховать свою жизнь, здоровье и приобретаемый в собственность объект;

Сбербанк всегда идет навстречу своим клиентам, в том числе предлагает льготные условия выдачи ипотеки на готовое жилье тем заемщикам, которые не имеют возможности подтвердить официальный доход.

Покупка готового жилья с использованием заемных средств – это отличная возможность стать владельцем недвижимости уже сегодня, не затрачивая время на накопления. Вместе с этим ипотека на вторичное жилье становится страховкой в получении квартиры по наиболее выгодной стоимости. Ведь с каждым годом цены на недвижимость увеличиваются, а с ними растет и инфляция, которая обесценивает сбережения.

Но не нужно забывать, что ипотека на вторичку – это целевой кредит. Его банк выдает под проценты и только тем заемщикам, которые удовлетворяют условиям кредитования. Чтобы быть уверенным в получении наиболее выгодного займа, следует доверять проверенным кредитным организациям.

О Сбербанке России

Сбербанк РФ — крупнейшее по объему активов универсальное кредитно-финансовое учреждение с развитой структурой региональных подразделений и офисами во всех субъектах Федерации.

Внесен в реестр финансовых учреждений – участников государственной системы обязательного страхования вкладов. Сбербанк России относится к числу профессиональных игроков на рынке ценных бумаг. В перечень услуг организации относятся все виды операций на международном финансовом рынке.

С 20 июня 1991 г. Сбербанк получил лицензию ЦБ РФ на проведение операций с денежными средствами физических и юридических лиц в отечественной и иностранной валюте.

Среди кредитно-финансовых организаций России Сбербанк занимает ведущие позиции по количеству клиентов – физических и юридических лиц, объему проводимых финансовых операций в рублях и иностранной валюте.

Держатели дебетовых и кредитных пластиковых карт Сбербанка могут воспользоваться банкоматами – их 31114 банкоматов.

Головной офис располагается по адресу: Москва, улица Вавилова, 19. Всего расположено 7457 отделений отделений Сбербанка России. Контактный телефон головного отделения: 8 800 555-55-50.

Сбербанк России предлагает клиентам – физическим и юридическим лицам полный перечень финансовых услуг.

Частным лицам доступна широкая линейка продуктов банка:

- депозиты,

- пластиковые дебетовые и кредитные карты,

- потребительские и целевые займы, включая ипотеку и автокредиты,

- Сбербанк РФ предлагает клиентам все доступные рублевые и валютные операции.

По срочным вкладам действует следующее количество программ — 26, с максимальной ставкой до 4.00%. Среди наиболее выгодных и популярных программ, которые предлагает Сбербанк России, можно выделить следующие виды депозитов: Сберегательный счет, Накопительный счёт (для пенсионеров), Управляй Онлайн.

Для клиентов доступны различные дебетовые карты. На сегодняшний день общее число программ, которые предлагает Сбербанк частным лицам, достигло 19. Сбербанк России предоставляет такие популярные карты, как Сберкарта Тревел, Подари жизнь Gold, Цифровая карта VISA.

По кредитным картам на сегодняшний день физлицам – клиентам финансовой организации доступно следующее количество предложений — 10. Сбербанк России предоставляет пластик с минимальной ставкой 21.90% и различным льготным периодом. Среди популярных продуктов банка можно отметить следующие: Премиальная кредитная карта Mastercard, Классическая кредитная карта, Visa и MasterCard Momentum.

Общее число потребительских кредитов на сегодняшний день составляет 7. Сбербанк России предлагает программ с процентной ставкой от 3.00%. К наиболее популярным потребительским займам относятся Кредит на образование, Онлайн-кредит для бизнеса на любые цели, Кредит физическим лицам, ведущим личное подсобное хозяйство.

Сбербанк России предлагает различные ипотечные кредиты. На сегодняшний день число программ жилищного кредитования достигает 45. Минимальная ставка по ипотеке составляет 0.10%. Среди наиболее популярных и выгодных, по мнению, клиентов программ можно назвать следующие: Загородная недвижимость, Ипотека от застройщика в ЖК Одинбург, Ипотека от застройщика в ЖК Скандинавия.

Полная информация по продуктам каждой категории содержится в соответствующих вкладках на нашем финансовом портале.

В рейтинге международного агентства Moody’s Investors Service Сбербанк России имеет показатель Baa3.

В рейтинге по активам организация занимает 1 место, в рейтинге по депозитам – 1-е и по кредитам – 1 место.

Причины отказа в выдаче ипотеки в «Сбербанке»

Узнать причину отказа в выдаче ипотеки не получится. Это конфиденциальная информация, поэтому банковские сотрудники не разглашают ее. Поэтому потенциальному заемщику следует внимательно изучить все правила, соблюсти необходимые условия для того, чтобы его заявка была одобрена.

Чаще всего «Сбербанк» отказывает выдавать ипотеку на покупку жилья по таким причинам:

Чаще всего «Сбербанк» отказывает выдавать ипотеку на покупку жилья по таким причинам:

- плохая кредитная история;

- недостоверные сведения в документах, подаваемых в банк (например, справка 2–НДФЛ не соответствует действительности);

- наличие других непогашенных кредитов;

- недостаточный доход заемщика;

- несоответствие основным требованиям – например, человек не подходит под возрастные рамки.

«Сбербанк» предлагает клиентам большое количество ипотечных программ, которые подойдут для покупки новостройки, квартиры на вторичном рынке, дома и даже гаража. Под каждого клиента банк разработал индивидуальные программы. Прежде чем брать ипотеку в «Сбербанке» нужно прочесть условия ее предоставления.

Если заемщика все устраивает, тогда он отправляет заявку, собирает документы, подыскивает жилье, договаривается с продавцом, предоставляет в банк документы на недвижимость, оформляет договор купли-продажи, регистрирует права собственности на недвижимость, оформляет страховку и только потом подписывает договор ипотеки.

Если же клиент не может подтвердить свой доход, у него отрицательная кредитная история, нет созаемщиков, тогда банк откажет ему в выдаче ипотеки.