Самые выгодные кредиты в москве

Содержание:

- Правильный выбор банка

- Почта Банк – лучшие кредиты на карту в 2021 году

- 5 советов как оформить потребительский кредит

- Как получить отсрочку по кредиту?

- Лучшие кредиты в 2021 году – рейтинг, помогающий в подборе предложений

- Советы экспертов по выбору лучших кредитов в 2021 году

- Виды потребительских кредитов

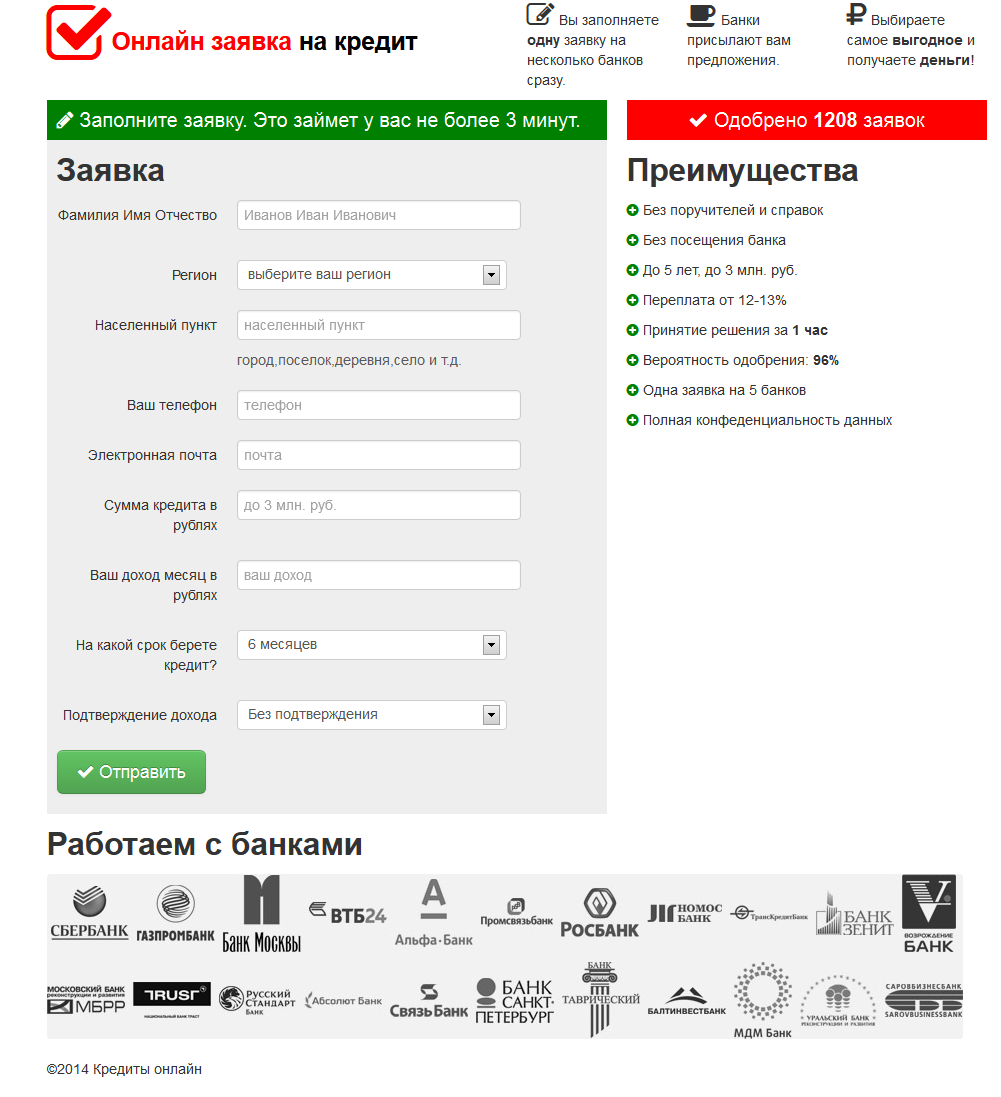

- Оформление заявки на кредит

- Сравнение и подбор кредитов разных банков

- Какие документы нужны, чтобы взять кредит?

- На какой кредит можно рассчитывать?

- Выбор банка для получения кредита

- На что обратить внимание?

- Цель кредита

- Как правильно взять кредит на автомобиль?

- Что предлагает Сбербанк

- Райффайзенбанк – лучшие кредиты для физических лиц с экономией времени

- Выводы

Правильный выбор банка

Выбирая, где лучше взять деньги, необходимо анализировать варианты вне зависимости от оборотов компаний. Любой банк имеет предложения по выдаче средств для определенных категорий клиентов (военнослужащие, бюджетники, владельцы личного подсобного хозяйства) по сниженной ставке (до трех процентов).

Часто предлагается потребительский кредит наличными для новых заемщиков по особым условиям. При решении дилеммы, в каком банке лучше взять средства, следует учесть:

- репутацию организации;

- санкции, применяемые к должникам;

- возможность погасить долг досрочно;

- требования;

- доступность отделений.

Банк дорожит своими клиентами, так что для лиц, оформлявших ссуду, займ или кредит ранее, доступны наиболее выгодные условия. Заемщик должен иметь кредитую историю без темных пятен, строго соблюдать договорные условия и не преступать закон. Лучше иметь в банке зарплатный счет – это позволяет взять средства гораздо проще.

Обратная сторона медали – условия, на которых предоставляют потребительский кредит наличными, не назвать лояльными. Касательно срока кредитования можно найти варианты лучше, подходящие под критерии клиента, но переплата всегда будет существенной. Заметно выгоднее условия для получающих займ наличными под залог недвижимости (ставка понижается до 10-12%).

Почта Банк – лучшие кредиты на карту в 2021 году

Десятое место в рейтинге лучших кредитов 2021 года занимает предложение Почта Банка. Основания для включения его в рейтинг:

- несколько вариантов оформления – по онлайн-заявке, в клиентском центре или по телефону;

- удобная выдача средств – на карту;

- оформление без подтверждения дохода. Нужны документы: паспорт, СНИЛС, ИНН работодателя;

- возможность получить кредит с 18 лет;

- наличие льготных кредитов для пенсионеров;

- умеренная процентная ставка – от 5,9 до 23,9%, в зависимости от тарифов;

- кредитование на крупную сумму – до 1500000 руб.;

- регулярные акции с экономией на обслуживании ссуды;

- предоставление кредитных каникул с отсрочкой платежей;

- пересчет процентов по ставкам 6,9%, 7,9% либо 9,9% годовых, в зависимости от базовой ставки и тарифного плана, при условии подключения услуги «Гарантированная ставка» (комиссия 1,2-6,9% от суммы кредита) и полного погашения долга без просрочек;

- выдача денег в день обращения;

- вынесение предварительного решения за 1 мин.

Банк Почта также снижает ставки в случаях, когда заемщик получает зарплату/пенсию на счет, совершает покупки его картой на сумму не менее 10 тысяч рублей. Недостатки стандартные и распространенные: навязывание страховок, платные дополнительные услуги, начисление больших процентов при просрочках, Также клиенты жалуются на недостаток банкоматов и отсутствие касс.

5 советов как оформить потребительский кредит

Неважно, в каком банке вы намерены оформить кредит, следуйте советам, они помогут получить одобрение

- Тщательно выбирайте банк. Те кредиторы, что оформляют кредиты за несколько минут, не разъясняют нюансы оплаты долга, расчета процентной ставки и даже особенности внесения платежей через банкоматы. Большинство заемщиков из-за этого допускают просрочки и портят свою кредитную историю.

- Правильно указывайте сведения о себе. Вся информация о заемщике проверяется компетентными специалистами. Вам не выдадут займ, если вы неверно указали контакты или заведомо предоставили неправдивые сведения о работе.

- Подготовьтесь к визиту в учреждение. Внешний вид соискателя визуально оценивается менеджерами. Возьмите с собой полный комплект документов, подтверждающих личность, платежеспособность.

- Трезво оценивайте свои финансовые возможности. Прикиньте размер своей зарплаты с ежемесячными платежами. В идеале, они не должны превышать 30-40% вашего дохода. Лучше в первый раз взять небольшую сумму. Сможете гасить долг вовремя, банк сам предложит увеличить сумму.

- Без работы лучше не обращаться. Штрафы за несвоевременное погашение довольно солидные. Неофициальный источник дохода, увеличит шансы на получение заемных средств, но лучше иметь официальный заработок.

Как получить отсрочку по кредиту?

Достаточно часто у клиентов возникают трудности с выплатой очередного платежа. Если их причины носят объективный характер и не зависят от заемщика, он имеет право обратиться в банк с просьбой предоставить отсрочку по кредиту. Естественно, подобное решение является добровольным со стороны банка и обычно принимается в следующих ситуациях:

- потеря клиентом места работы или резкое уменьшение величины заработной платы;

- необходимость дорогостоящего лечения, вызванного возникновением серьезного заболевания заемщика или его близких родственников;

- выход в декретный отпуск и т.д.

Главным условием предоставления отсрочки по кредиту выступает необходимость документального доказательства наличия объективных факторов, повлиявших на финансовое положение клиента.

Лучшие кредиты в 2021 году – рейтинг, помогающий в подборе предложений

Какая же польза от этого рейтинга? Объективное решение при выборе играет важную роль, поскольку уберегает от больших переплат и нервотрепки. Добиться его можно, потратив много времени на поиск, анализ и сравнение кредитных предложений. Но можно пойти и по более легкому пути – пользоваться специальными рейтингами.

Опираясь на нашу подборку, вы реально сэкономите время и сбережете силы. Каждый пользователь с помощью рейтинга упростит выбор подходящего банка, сможет подобрать лучшую кредитную программу в соответствии со своими предпочтениями.

Также в помощь будущим заемщикам на этой странице находятся:

- калькулятор. Вы можете предварительно рассчитать стоимость потребительского кредита, узнать, какой будет переплата;

- сортировщик. Инструмент сортирует продукты по заданному параметру: сумма, срок, возраст, процент и т.д.;

- подробная информация о каждом банке: особенности, требования, документы;

- кнопка «Онлайн-заявка», чтобы автоматически перейти и оформить ее на официальном сайте выбранного банковского учреждения;

- консультации. Если вам трудно выбрать лучшее предложение, возникают какие-то вопросы, вы можете обратиться к нашим консультантам через онлайн-чат или сделать бесплатный звонок по номеру, указанному в контактах.

Советы экспертов по выбору лучших кредитов в 2021 году

Среди огромного разнообразия банковских предложений 2021 года сложно найти лучшее

Но если вы будете обращать внимание на следующие моменты, сможете сделать правильный выбор:

- условия по потребительскому кредиту (процентная ставка, полная стоимость кредита, включая комиссии). Внимательно читайте договор и просите разъяснений, если что-то непонятно. Не спешите подписывать его. Вы имеете право с копией документа отправиться домой и на протяжении 5 дней размышлять над предложением;

- репутация банка. Крупный надежный банк не станет портить свою репутацию скрытыми комиссионными сборами. У него развитая сеть филиалов и банкоматов, налажено дистанционное обслуживание, есть обратная связь. Большое число клиентов и востребованность услуг – важнейший показатель того, что банку можно доверять;

- требования к заемщикам. Слишком лояльных кредиторов в 2021 году не найти. Банки совершенствуют скоринговые программы и тщательнее просчитывают риски. Субъектам с плохой кредитной историей никогда не предложат лучшие условия. А тем, кто имеет текущую задолженность по взятым на себя обязательствам, большую долговую нагрузку, проблемы с законом, статус банкрота, отказывают;

- процедура оформления. У кредиторов, выдающих лучшие кредиты, предусмотрена упрощенная процедура оформления, возможность подачи онлайн-заявки;

- отзывы. Опыт и мнения других людей следует учитывать в процессе поиска самых выгодных кредитных продуктов. Здраво оценивайте отзывы в интернете, помня, что те предложения, которые показались лучшими для одних, могут оказаться худшими для других.

Виды потребительских кредитов

Кроме классических потребительских кредитов, которые можно оформить как в отделении банка, так и в точках продаж у кредитного эксперта, существуют и другие разновидности такого банковского продукта. К ним относятся разнообразные рассрочки, ссуды, кредитные карты и даже предоставление овердрафта по дебетовой или кредитной карте. У каждого вида есть свои особенности, которые в той или иной степени способны повлиять на наш выбор. Давайте рассмотрим их подробнее.

Рассрочка

Один из вариантов кредитования, когда платеж производится не всей суммой единовременно, а по частям. Вы берете розничный товар без первого взноса или с небольшим первоначальным взносом, а потом ежемесячно выплачиваете сумму стоимости. При таком варианте кредитования возможны несколько вариантов: первый — когда в договоре значится минимальная процентная ставка за пользование кредитными средствами, обычно — не превышает 10-15%; второй — когда по договору значится ежемесячный платеж в виде фиксированной суммы за пользование средствами банка; третий — когда торговые точки Вам предлагают беспроцентную рассрочку, но цена за наличные отлична от цены рассрочки, например — микроволновка стоит 3000, а в рассрочку — 4500. В эту разницу и входят заложенные проценты, обслуживание, оформление и страховка. По сути, банковская рассрочка — это масштабная рекламная акция, призванная увеличить объемы продаж и заемных средств. Классическая рассрочка не предусматривает третьей стороны: договор заключается непосредственно между торговой точкой и физическим лицом. Договор, заключенный при участии банка — уже является кредитом.

В последние годы на рынок входят новые продукты банков — карты рассрочки, по которым у магазинов-партнеров можно приобрести товар без процентов. Условие беспроцентной рассрочки соблюдается при своевременной выплате ежемесячных платежей. При несоблюдении условий — штрафные санкции и кредитный процент на потраченные средства. Выгода банка в этом случае заключается в том, что проценты по кредиту платит торговая точка, где совершена покупка.

Ссуды

Банковские ссуды представляют собой денежные средства или имущество, передаваемые заемщику на определенный срок. Банк может выдать ссуду под обеспечение, которым служат документы на право собственности, недвижимость, ценные бумаги, или без обеспечения – если банк уверен в надежности заемщика. Иногда ссуда не предполагает процентной ставки за пользование средствами, но, как правило, такой процент есть. Зачастую такие варианты используются в предпринимательской сфере — ссуды для малого и среднего бизнеса, кредитование коммерческой деятельности и т.д.

Овердрафт

Овердрафт — это средства, которые банк может предоставить клиенту на условиях кредита при недостатке денег на собственном счете. То есть, Вы можете уйти «в минус» при недостатке на счете дебетовой карты. Овердрафт предоставляют на счета дебетовых карт только при написании клиентом заявления. Самовольно банк принять такое решение не может. Особенности овердрафта в том, что средства, поступающие на основной счет заемщика, сразу же списываются в счет долга. На овердрафт может распространяться льготный период, в течение которого проценты не будут начисляться.

Кредитные карты

Кредитная карта отличается от потребительского кредита тем, что имеет возобновляемую кредитную линию. То есть, если Вы взяли стандартный потребительский кредит и выплатили его — Ваши отношения с банком закончены. Кредитной картой можно пользоваться постоянно, используя для покупок сумму остатка на счете. Главным условием кредитной карты является своевременное внесение ежемесячных минимальных платежей, которые состоят из части основного долга, ежемесячного процента, начисленного за пользование средствами, и комиссионного платежа, если таковой имеется. На средства по кредитной карте может распространяться льготный период, в течение которого на потраченные средства проценты не начисляются. Размер и условия такого периода определяются договором, который Вы заключаете с банком.

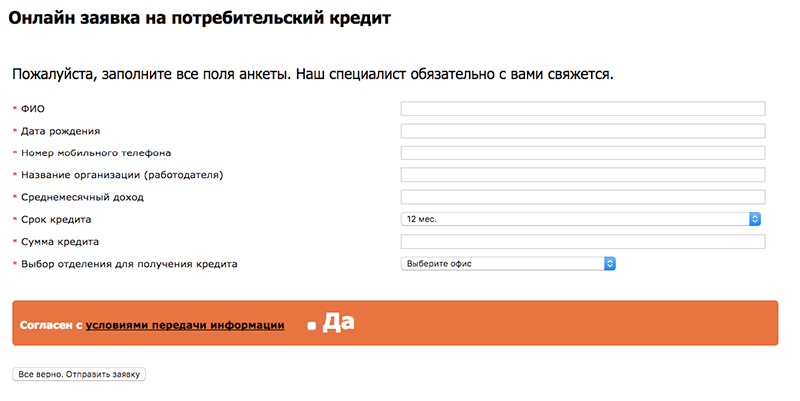

Оформление заявки на кредит

Сегодня практически все банки предоставляют клиентам возможность выбора варианта подачи заявки на ссуду: при личном посещении офиса кредитной организации или на ее сайте в режиме онлайн. Очевидно, что второй способ намного проще и удобнее для потенциальных заемщиков, поэтому его используют с каждым годом все чаще.

Однако, в большинстве случаев для подписания кредитного договора клиенту все-таки потребуется прибыть в отделение банка. Также этого нередко требует проведение переговоров об основных параметрах предстоящего займа. Они необходимы для того, чтобы получить ссуду на максимально выгодных и привлекательных для себя условиях.

Сравнение и подбор кредитов разных банков

Наша команда, постаралась максимально облегчить поиск и подбор кредитных продуктов нашим пользователям. Сравнить кредиты у нас, можно по следующим критериям:

- максимально доступная сумма;

- величина процентной ставки;

- срок пользования деньгами;

- скорость принятия решения банком;

- способы получения (наличными/на карту);

- требования и необходимые документы.

Более того, мы отсортировали предложения на «Готовые решения», где сразу можно выбрать банк, например, требующий только паспорт, без справок о доходах, без страховки.

Вам остается только выбрать банк и подать онлайн заявку на официальном ресурсе кредитора, заполнение формы займет 10-15 минут, а еще через короткое время станет известно решение банка. Далее, нужно прийти в офис банка с оригиналами документов или сделать это онлайн.

Какие документы нужны, чтобы взять кредит?

Помимо формальных требований к клиенту, есть определенный набор документов, который банк требует от клиента:

- действующий паспорт гражданина РФ;

- документ, подтверждающий трудоустройство (трудовая, договор);

- в случае обращения ИП существует необходимость предоставления выписки из ЕГРП;

- в обязательном порядке запрашивается справка с места работы по форме 2-НДФЛ или декларация, подтвержденная налоговой инспекцией;

- если имеет место неофициальный доход — необходимо предоставить выписки из банка или электронной денежной системы;

- для мужчин установлено дополнительное правило: у желающих оформить кредит до 27 лет должен быть военный билет с соответствующими отметками, для избегания просроков по платежам.

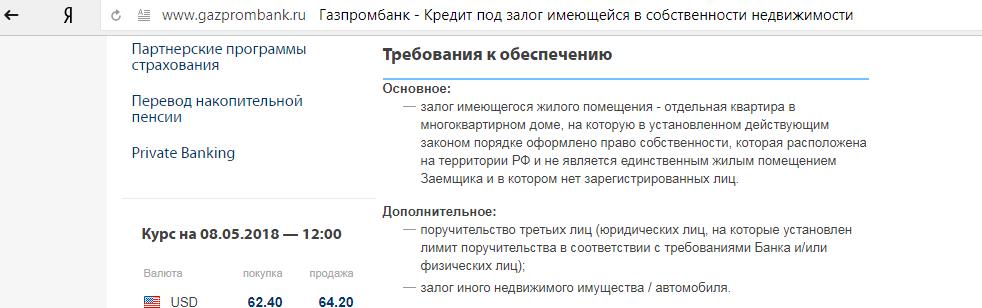

В зависимости от цели кредитования, а также величины запрашиваемого займа могут потребоваться поручители или залоговое имущество (если подразумевается ипотека как способ кредитования), в каждом из случаев также оформляется определенный пакет документов.

На какой кредит можно рассчитывать?

Давайте рассуждать реально, чем выше и стабильнее постоянный доход, тем выше будет сумма которую банк сможет выдать добросовестному заемщику. Для банка ключевую роль играет платежеспособность клиента, ведь его основной доход — это проценты, а больше их можно заработать на более объемных займах, оформленных на длительные сроки.

Следовательно, если вы обладатель зарплаты в 25 тысяч, а рассчитываете на получение займа на 5 лет в размере 2 млн, то надеяться на такой кредит даже не стоит. А вот для реализации текущих планов по проведению ремонта стоимостью не более 100 тыс. вполне возможно, тем более, если разбить платежи месяцев на 12-18.

Выбор банка для получения кредита

Разнообразных финансовых организаций, предлагающих услуги кредитования, очень много, разобраться в них достаточно сложно. Приоритетными критериями в выборе банка для получения кредита любого типа являются его надежность и условия предоставления займа.

По первому пункту можно почерпнуть информацию в интернете на тематических порталах или изучив рейтинги банков. Следует помнить, что организация, выдающая кредиты, непременно должна иметь лицензию на деятельность такого рода

Также стоит обращать внимание на активы учреждения. Чем они меньше, тем выше риск банкротства банка, при этом долги с заемщика списаны не будут

Условия выдачи одного и того же кредита могут заметно различаться у разных поставщиков услуги. Прежде всего, следует внимательно изучить типовую форму договора, получить которую можно онлайн, скачав с сайта банка. Если в обязательных условиях прописано то, что заемщику невыгодно или попросту не нужно, лучше поискать более подходящего кредитора.

На что обратить внимание?

Это очень важный раздел моей статьи, в котором я обращу внимание на то, что надо знать, чтобы правильно оформить кредит. Какие моменты нужно выяснить до подписания кредитного договора? Банки не всегда указывают на них, а иногда и целенаправленно игнорируют

Вот мой личный список важных моментов:

Страховка

Я не раз уже обращала внимание своих читателей на этот пункт в договоре. Написала отдельную статью о том, как отказаться от страховки

Очень рекомендую к прочтению. Изучение отзывов пользователей кредитов показало, что именно включение в договор страховки является проблемой № 1. А ее можно легко избежать.

Полная стоимость кредита. Она может отличаться от процентной ставки, заявленной на рекламном плакате. В полную стоимость кроме самого кредита и процентов по его погашению включаются еще и все комиссии банка.

Пункты, под “*”. Именно в них прячутся не всегда выгодные для вас условия кредитования. Человек редко читает написанное мелким шрифтом, этим умело пользуются банки.

Условия досрочного погашения. По закону банки не имеют право применять штрафные санкции при досрочном погашении кредита. Но условия могут быть разными. Поэтому, если вы планируете снизить долговое бремя, то изучите их внимательно.

Схема погашения. Бывают аннуитетные (одинаковые суммы через одинаковый промежуток времени) и дифференцированные (разные суммы) платежи. В первом варианте долговая нагрузка распределяется равномерно на весь срок кредитования. Во втором – вы сначала погашаете большие суммы, а потом они снижаются.

Льготные условия кредитования. Многие банки практикуют градацию заемщиков на зарплатных клиентов и обычных. Условия кредитования будут отличаться. Поэтому есть смысл сначала присмотреться к банку, в котором вы обслуживаетесь.

Кредитные карты. Проанализируйте условия получения заемных денег по кредиткам. По ним всегда есть льготный период кредитования и возобновляемая кредитная линия. Может быть, вам этого будет достаточно, чтобы вообще не платить процентов за кредит?

Цель кредита

Все кредиты делятся на две группы – целевые и нецелевые. К первым относятся займы, полученные средства от которых направляются на покупку конкретного товара или услуги, как правило, обладающих серьезной стоимостью. Это могут быть квартира, транспортное средство или обучение ребенка

Важной особенностью целевых кредитов выступает низкая процентная ставка в сочетании с контролем со стороны банка над расходованием средств

Нецелевые займы расходуются клиентом банковской организации по своему усмотрению. Они обходятся заемщику несколько дороже, а также, как правило, имеют ограничения по максимальной сумме кредита и срокам действия договора.

Как правильно взять кредит на автомобиль?

Покупка нового автомобиля возможна в кредит. Но тут существует несколько правил, которым придётся следовать. Заёмщик должен предоставить паспорт, водительское удостоверение, справку о доходах и трудовую книжку. Также, если он состоит в браке, то может потребоваться нотариально заверенное согласие супруга или супруги.

Существует правило относительно доходов клиента или совокупных доходов его семьи. Их должно хватать на сумму ежемесячного платежа, оставляя человеку 60-70% средств на покрытие других статей расходов. В противном случае клиент будет признан неплатежеспособным.

Изучая договор, следует обращать внимание на комиссию банка, размер страховки, уровень штрафных санкций, возможность досрочного погашения займа и условия, на которых автомобиль станет собственностью клиента. К примеру, некоторые банки конфискуют ПТС до окончания выплат

Что предлагает Сбербанк

Ведущий кредитор страны выдает потребителям нецелевые кредиты, не требующие поручительства, на сумму 1 500 000 рублей. Клиентам, получающим зарплату на пластиковую карту банка, предлагаются специальные льготы.

В целом условия выглядят так:

- срок рассмотрения заявки на получение – 2 рабочих дня;

- процентная ставка начинается с 15,9%, а ее максимальное значение – 27,5%;

- долг надо погасить за 5 лет или раньше.

Деньги выдаются рублями и могут тратиться заемщиком на любые цели. Лицам, не достигшим 21 года или перешагнувшим порог 65-летия, ссуду не дают. Остальные воспользуются кредитными продуктами, если смогут соответствовать требованиям финансовой организации. Вот они:

Вот они:

- гражданство Российской Федерации или документально подтвержденная временная регистрация;

- подтвержденный справкой 2-НДФЛ доход за последние полгода, на основании чего выносится решение о платежеспособности;

- длительность трудового стажа за предыдущие пять лет – не меньше 1 года.

Держателям зарплатных карт кредит предлагают по минимальной процентной ставке – 15,9%, тогда как другие могут рассчитывать лишь на 20,9%. Кроме того, собирать документов им нужно намного меньше. Например, не требуется подтверждение общего трудового стажа, а время трудоустройства на текущем рабочем месте ограничивается тремя месяцами (не менее 6 месяцев для остальных клиентов).

Райффайзенбанк – лучшие кредиты для физических лиц с экономией времени

Пусть не самое лучшее, но достойное предложение делает Райффайзенбанк. Он известен своей надежностью. Компания крупная, и потому готова одобрять большие кредиты до 2000000 руб. В 2020 году наблюдался рост кредитного портфеля (12-е место по объему кредитов для частных лиц). Жюри международных экспертов признало группу Райффайзен банком года в Восточной и Центральной Европе. The Banker награждает учреждение уже пятый год подряд, подтверждая, что оно ориентировано на обратную связь с клиентом.

Это не единственное авторитетное признание. Журнал Forbes назвал Райффайзенбанк самым надежным и лучшим российским банком 2020 года.

Лучшие кредиты станут прерогативой зарплатников и клиентов Premium при подключении финансовой защиты. Без нее процентная ставка будет выше, но не критичной. На 1 п.п. больше определяют ставку сотрудникам компаний-партнеров.

Стандартные условия, в сравнении с условиями конкурентов, ни чуть не хуже, — от 7,99 до %. Следует учесть, что для тех, у кого городом регистрации является Москва или Санкт-Петербург (включая МО и ЛО), сумма кредита будет больше. Жители прочих регионов не смогут взять в долг больше 1 млн руб.

| + | — |

| Хорошее обслуживание | Минимальная сумма – 30000 руб. |

| Высокая скорость рассмотрения заявки | Высокие требования к доходу, возрасту |

| Удобство оформления и получения | Большой пакет документов |

| Выбор способа зачисления кредита | Навязывание страховой программы |

| Прозрачные условия | |

| Возможность подтверждения дохода онлайн |

Кредит банк предоставляет 2 способами: наличными в отделении или на дебетовую карту с доставкой курьером. Обработка персональных данных и вынесение предварительного решения занимает одну-две минуты. А на протяжении часа документы рассматривают и уже озвучивают окончательный вердикт.

Выводы

Изучив все способы скорейшего выхода из трудной финансовой ситуации, люди чаще всего просят помощи у банков. При ответе на вопрос, в каком банке лучше брать средства, нельзя не сказать о следующих особенностях сделки:

- Выбрать однозначно лучший банк для кредита невозможно.

- Ежегодная переплата, срок кредитования, выдаваемая денежная сумма – взаимосвязанные факторы. Далеко не каждому заемщику можно рассчитывать на оптимальное предложение по всем параметрам. Для начала лучше прочесть реальные отзывы.

- При нарушении соглашений с банками в прошлом лучше взять средства у МФО или заказывать карту с кредитным лимитом через Интернет.

- Пенсионеры, решая вопрос, в каком банке лучше взять средства, вынуждены страховать свою жизнь или искать поручителей.

- Наиболее выгодные условия можно найти в банке, с которым был успешный опыт сотрудничества.