Заполняем бланк счета-фактуры правильно

Содержание:

- Счет на оплату для организаций ООО и ИП — скачать шаблоны бланков в Word, Excel

- Как выставить счет на оплату?

- Чем отличаются счета на оплату от ООО и ИП?

- Как заполнить бланк счета на оплату?

- Как отражать НДС в счете на оплату?

- Когда нужно указывать в счете срок его оплаты?

- Основные ошибки при формировании счета, выделять ли НДС в счете?

- Технические ошибки при формировании счета

- НДС в счете: выделять или нет

- Перечень наименования товаров, работ или услуг в счете

- НДС и счет-фактура

- Графы платежно-расчетного документа

- В каких случаях счёт-фактура не нужна

- ЭЦП подписантов бумаг

- Как выставить счет на оплату?

- Понятие оператора электронного документооборота

- Часто встречающиеся ошибки и борьба с ними

- Заполнение счета-фактуры по факту оказанных услуг

- Форму и формат счета-фактуры обновили с 01.07.2021

- Основные требования к счету-фактуре электронного формата

- Счет фактуру на оплату, новую форму бланка скачать бесплатно в форматах Excel и Word образца 2018 года, можно прямо с нашего сайта

- Заполнение корректировочного счета-фактуры на услуги

- Действия получателя счета

- В каких случаях счёт-фактура не нужна

- С 1 января УПД и счета‑фактуры можно выставлять только в новом формате

- Порядок оформления

- Доверение ЭЦП

Счет на оплату для организаций ООО и ИП — скачать шаблоны бланков в Word, Excel

Счетом на оплату называют документ, который выставляется продавцом товаров или услуг покупателю. Таким образом, подтверждается факт продажи и возникают основания для внесения оплаты.

Как выставить счет на оплату?

Счет выставляется как без договора, так и на основании договора. Он направляется покупателю услуг по электронной почте или вручается лично.

Документ оформляется в бумажном или электронном виде (в формате Word, Excel и PDF и т. д.). В зависимости от договоренности сторон счет выставляется до или после оказания услуг/поставки товаров.

Чем отличаются счета на оплату от ООО и ИП?

Счета от ИП (индивидуального предпринимателя) и от ООО (общества с ограниченной ответственностью) отличаются друг от друга только тем, что предприниматель расписывается на документе один раз, а в ООО нужно две подписи и за руководителя предприятия, и за главного бухгалтера.

Как заполнить бланк счета на оплату?

Форма счета на оплату не регламентируется законодательными документами. Каждая организация разрабатывает бланк документа самостоятельно, включая в него обязательные реквизиты, или использует общепринятые шаблоны. При выставлении счета на оплату в него включают:

- Номер счета (нумерация ведется с января текущего года) и дату его создания.

- Название продавца, юридический адрес и банковские реквизиты для перечисления оплаты.

- Название (ФИО), адрес, ИНН и КПП (при наличии) плательщика.

- Данные об услуге или товаре: наименование, единицы измерения, количество, цена и итоговая стоимость.

- Данные об НДС.

- Срок оплаты счета (при необходимости).

- Подписи директора предприятия (ИП) и главного бухгалтера, печать (при наличии).

Как отражать НДС в счете на оплату?

В счете на оплату с НДС (при использовании ИП или организацией основной системы налогообложения – ОСНО) отдельно прописывается сумма налога на добавочную стоимость – 18% от стоимости товаров или услуг.

В счете без НДС (при использовании ИП или организацией упрощенной системы налогообложения – УСН) указывается: «Без НДС» или «НДС не облагается».

Когда нужно указывать в счете срок его оплаты?

Срок оплаты счета указывается в документе в том случае, когда в договоре между поставщиком услуг и товаров и их получателем указаны временные рамки осуществления финансового расчета между сторонами.Ниже представлены образцы счетов, которые вы сможете легко заполнить, внимательно прочитав нашу статью.

Скачать счет на оплату в формате wordСкачать счет на оплату в формате excel

Основные ошибки при формировании счета, выделять ли НДС в счете?

Организации и индивидуальные предприниматели, оказывая услуги, выставляют счета на оплату.Типовой форма счета нет, каждая организация или ИП может разработать свою форму. Например, можно добавить:

- пункт о сроках оплаты счета

- пункт о подписи заказчика в получении оригинала счета

- требование о предоставлении доверенности при получение товаров и т.д.

Технические ошибки при формировании счета

Пропуски и задвоение номеров счетов не являются нарушениями, т.к. счет на оплату не является первичным учетным документом.

НДС в счете: выделять или нет

В счете на оплату нужно выделять НДС: указывать сумму НДС или писать, что счет выставлен без НДС (если организация или ИП на УСН).

Четкого требования о выделении НДС в счетах на оплату в НК РФ нет: НДС контрагентами зачитывается на основании счетов-фактур. Но если в счете не выделить НДС, это может повлечь арифметические ошибки при последующей подготовке актов, счетов-фактур или товарных накладных.

Перечень наименования товаров, работ или услуг в счете

Желательно в счетах расписывать перечень товаров, работ или услуг. Ситуация аналогична с НДС: если в счете не расписать перечень товаров, работ или услуг, это может создать трудности при формировании счетов-фактур или товарных накладных.

Поэтому в счетах лучше все расписывать, чтобы информация в договорах, счетах, счетах-фактурах и товарных накладных была идентична.

НДС и счет-фактура

При оплате сделки продавцом начисляется налог на добавленную стоимость. Именно документ, который мы рассматриваем (счет-фактура), как подтверждение уплаты НДС регистрируется покупателем в специальной книге. На основании этого документа он заполняет соответствующие показатели в декларации по НДС. По закону, покупатель имеет право на налоговый вычет по этой статье налогообложения (ст. 169 НК РФ), если все оформлено правильно и корректно.

Есть ситуации, когда НДС не начисляется, например, для предпринимателей, работающих по системе УСН. Но часто покупатель, несмотря на это обстоятельство, просит выставить ему счет-фактуру, пусть даже без НДС. Это не обязанность продавца, но иногда стоит все же пойти навстречу просьбе покупателя и оформить счет-фактуру, только указать в документе, что она без налога на добавленную стоимость, не заполняя соответствующую строчку бланка.

ВАЖНО! Если вы не являетесь плательщиком НДС, не стоит указывать в счете-фактуре вместо отметки «Без НДС» ставку в 0%. Даже нулевой процент показывает реальную ставку, на которую вы в таком случае не имеете права

Указание несоответствующей реальности ставки может создать много проблем получателю документа, начиная со штрафа и заканчивая начислением стандартной 18% ставки.

Графы платежно-расчетного документа

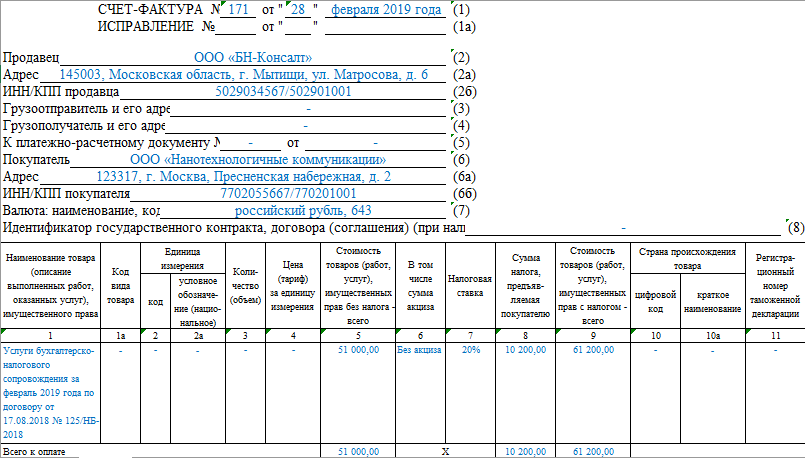

В счет-фактуре содержится одиннадцать столбцов, некоторые из которых подразделяются на две подграфы.

- 1 – название товара, услуги, которые поставляет или предоставляет Продавец (как оформить счет-фактуру на услуги?).

- 2 – единица меры товара.

- 3 – численность или кубатура товаров, или услуг.

- 4 – цена продукции в количестве одного экземпляра.

- 5 – общая стоимость за все количество продукции без НДС.

- 6 – общая стоимость акцизного сбора. Если товар является не подакцизным, то ставят пометку “без акциза”.

- 7 – тариф налога.

- 8 – тариф налога, который предъявляют Контрагенту.

- 9 – общая сумма данной продукции, которая включает налог и все доплаты.

- 10 – код страны, которая изготовила товар.

- 10 а – краткое название страны из п. №10.

- 11 – номер таможенной декларации.

В каких случаях счёт-фактура не нужна

Есть ситуации, когда оформление счета-фактуры не является необходимым, а сделка подтверждается другими документами: счетом на оплату, накладными и др. Можно не озабочиваться счетом-фактурой, если:

- сделка не подлежит обложению НДС (ст. 149, 169 НК РФ);

- предприятие реализует физическим лица товары в розницу за «кэш» (для подобных сделок достаточно бланка строгой отчетности или чека из кассы);

- предприниматели находятся на специальных налоговых режимах (упрощенке, вмененке, ЕСХН, имеют патент);

- юридическое лицо отдает товар своему сотруднику безвозмездно (на основании письма Министерства финансов РФ от 08 февраля 2019 г. № 03–07-09/6171);

- планируется поставка товаров, и на нее получен аванс (при этом данный товар производят не дольше полугода, либо покупатель не платит НДС, либо для сделки предусмотрена нулевая ставка по данному налогу, например, товар идет на экспорт).

ЭЦП подписантов бумаг

Вы уже уяснили, что обменяться бумагами Вы сможете только посредством посредника по ЭДО. Любой созданный документ непременно заверяется ЭЦП руководителя компании либо же того человека, что наделен правом выполнять функционал по заверению таких бумаг. Главный бухгалтер не обязан расписываться на таких счетах. Счет-фактура в электронном виде, сформированный по всем правилам регуляторов и заверенный ЭЦП выступает гарантом применения вычета покупателем входного НДС. Исключительно бумаги такого формата отправляются в налоговую службу по ее запросу через операторов. Вы не обязаны печатать каждый электронный счет на бумажный носитель, ведь теряется всякий смысл ЭДО и это правило распространяется на :

- Предъявление налоговикам для проверки.

- Хранение в течение срока.

Как выставить счет на оплату?

Независимо от того, создавали ли вы инвойсы раньше или работаете над первым, важно знать, как правильно составить счет-фактуру и какую информацию обязательно заполнить. Вот краткий чек лист:

- Дата, когда вы создали счет. Если вы указываете условия (срок оплаты), тогда дата позволит контролировать период оплаты.

- Имена и адреса заказчика и поставщика. Если вы создаете счет-фактуру при помощи онлайн бухгалтерии, вам нужен только адрес электронной почты клиента. Кроме того, рекомендуется включать физический адрес на тот случай, если вам потребуется отправить письмо или документацию.

- Контактные имена физических лиц. Это правило позволит проверить пишете ли вы имена правильно.

- Описание товаров, включая цены и количество. Конкретика и подробность описания позволит избежать путаницы и неточностей.

- Условия платежа. Поставщик услуг или продукта указывает «срок оплаты … дней», что означает, что покупатель оплачивает сумму заказа за указанный период времени.

Понятие оператора электронного документооборота

- Налогообложение в РФ.

- Представление налоговой и бухотчетности.

- Электронные счета-фактуры.

- Перечень операторов ЭДО.

Регулятор не вправе наседать на Вас в выборе ПО и Вы делаете это на свое усмотрение, но строго из предложенного списка. Также примите к сведению, что Ваш контрагент может обслуживаться у другого оператора, но это не станет препятствием на пути обмена счетами. Единственное, что потребуется соблюдать, так это совместимость технических компонентов сторон, то есть налаживание работы между операторами

Делаем вывод, что при выборе операторов Вам стоит обратить внимание на технические параметры и совместимость ПО с иными компаниями, предлагающими данные услуги. При оформлении пользовательского соглашения Вы должны дать свое согласие на то, что она передаст сведения иному оператору

Компании по ЭДО в своей работе решают два вопроса:

- Компании не обязаны самостоятельно решать вопросы по написанию программ для обработки электронных счетов-фактур на совместимость со счетами поставщиков через электронный кабинет. Ваша задача состоит только в установке ПО для обмена бумагами.

- Операторы создают сами протоколы, доказывающие сам факт обмена бумагами, сто играет значительную роль в разрешении спорных моментов с налоговиками.

Любая сторона взаимоотношений вправе согласиться применять обмен файлами к электронном виде любым удобным способом от направления специального письма либо простое добавление в перечень ПО Вашего контрагента в перечень поставщиков (письмо Минфина № 03-07-09/26 от 01.08.2011 г.).

Часто встречающиеся ошибки и борьба с ними

Даже самый опытный бухгалтер может допустить ошибку в оформлении счет-фактуры. Такие ситуации чреваты проблемами с налоговыми органами. Но если в процессе проверки найдена ошибка, то ее можно исправить.

- Наименование. Самая распространенная ошибка – это неверное название фирмы, ее адреса или ИНН. Оно всегда должно соответствовать учредительным документам. Не дописали букву или символ – это уже искажает идентификацию организации.

- Номенклатура. Указывают только название. Часто у продукции есть артикул и дополнительные данные, которые заявлены на Складе. Это влечет за собой неправильное списание товаров, что отражается на проведении инвентаризации.

- Стоимость и сумма. Неверно указанная сумма – недопустимая ошибка.

- НДС. Бывает так, что на определенный товар указана определенная ставка. Если ее не указать или исказить, то в дальнейшем налоговый орган может отказать в вычете.

- Валюта. Иногда неверно указывают валюту или неправильный код. Это сильно отражается на общей сумме.

- Подписи и печати. Ставить подпись и печать может только уполномоченное лицо. Эти данные обязательны при заполнении счет-фактуры.

- Номер платежки. Обязательно стоит указать номер платежки, если была предоплата.

Подкорректировать можно вручную и, если документ еще не распечатан, то в программе.

В распечатанном документе, необходимо ручкой в виде прямой линии зачеркнуть ошибочно проставленные данные, сверху написать верные. После чего документ должен быть заверен руководителем при помощи подписи и надписи “Исправлено” или “Исправленному верить”. Эту фразу можно писать вручную или ставить печать.

Счет-фактуры, которые оформлены комбинированно (вручную и на компьютере), но соответствуют всем требованиям, допустимы.

Все исправления должны быть одинаковы в обоих экземплярах. Иначе при проверке организацию могут заподозрить в подделке документов.

Порой совершенно нет времени на перепроверку документа. Поэтому, небольшая заметка на стикере и регулярная проверка законов на актуальность послужит прекрасным инструментом для избежания ошибок.

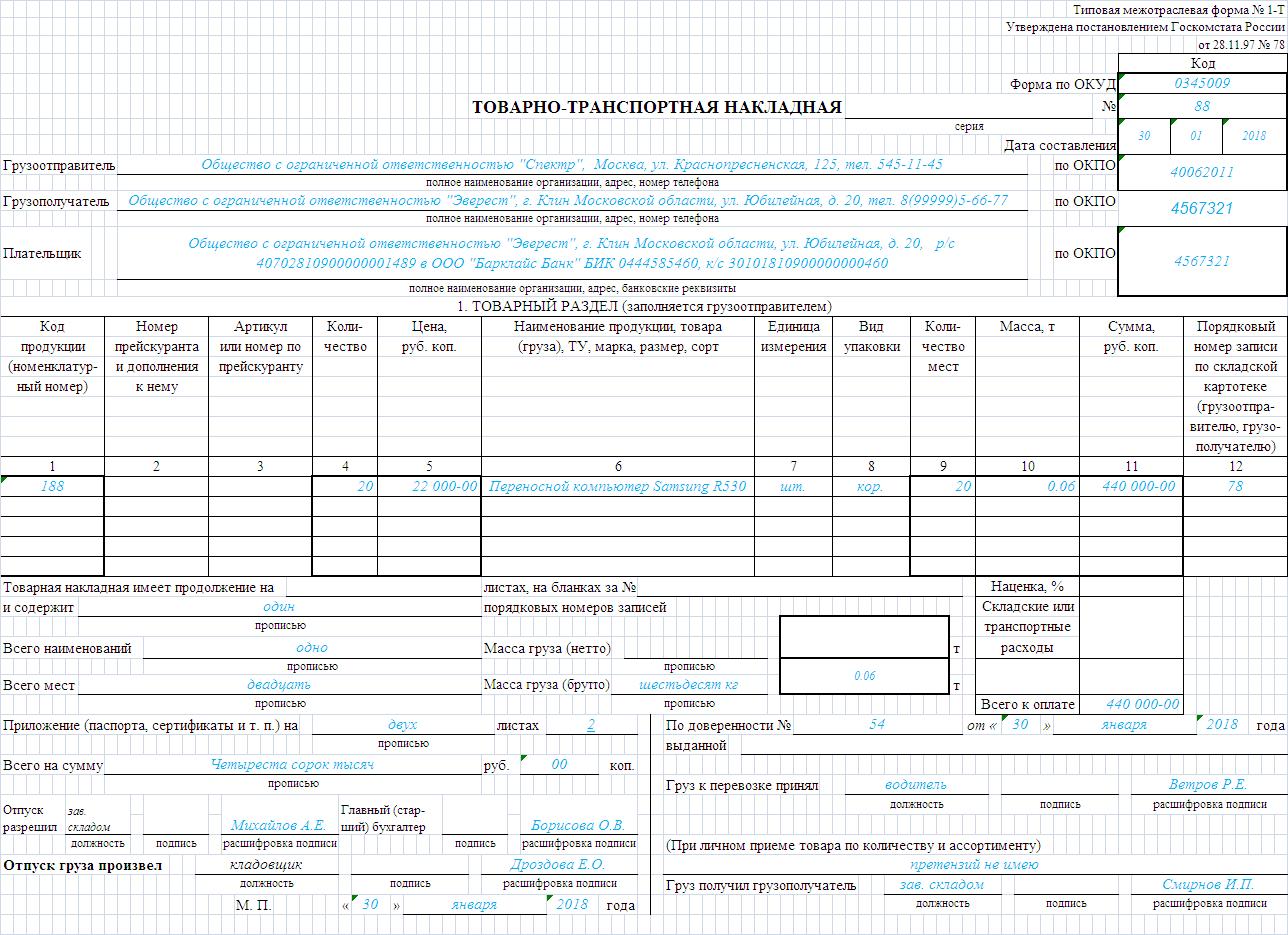

Заполнение счета-фактуры по факту оказанных услуг

Полный перечень реквизитов счета фактуры, приведенный в п. 5 ст. 169 НК РФ, предполагает, что в этом документе должны быть указаны:

- порядковый номер, а также дата формирования;

- названия продавца и покупателя, их адреса, ИНН;

- названия грузоотправителя и грузополучателя, их адреса;

- номер документа, которым осуществлена предоплата (если таковая производилась);

- перечень проданного, его общее количество (либо объем);

- валюта, использованная при составлении;

- идентификатор госконтракта;

- единица измерения объема проданного (когда это возможно), а также ее цена без НДС;

- общая стоимость проданного без НДС;

- величина акциза (если таковой начисляется);

- применяемая ставка НДС;

- сумма НДС, исчисленная по указанной ставке;

- суммарная стоимость проданного с учетом НДС;

- в случае импорта товара из-за рубежа — государство происхождения изделия, номер декларации, выписанной на таможне;

- код вида товара по ТН ВЭД ЕАЭС.

Специфика оформления счетов-фактур по услугам заключается в том, что часть этих реквизитов либо не заполняется вообще, либо допускает некоторые отступления от общих правил, т. е.:

- Не нужно приводить наименования фирмы-грузоотправителя и грузополучателя (ставится прочерк), поскольку в данном случае не происходит отгрузка каких-либо изделий (подп. «е», «ж», п. 1 раздела II приложения 1 к постановлению Правительства РФ от 26.12.2011 № 1137).

- Когда для услуги сложно определить конкретную единицу измерения, она может не указываться. В этом случае в соответствующих графах нужно ставить прочерки. Если единица все же определяется, ее наименование должно быть взято из классификатора ОК 015-94 (МК 002-97).

- Акцизы в отношении услуг в РФ законодательно не установлены, поэтому в соответствующей графе будет присутствовать запись: «Без акциза».

- Данные о товарах, ввозимых из-за границы, в документе по услугам не заполняются (ставим прочерки).

Наименование услуги, фигурирующее в счете-фактуре, должно соответствовать указанному в договоре на ее оказание (письмо Минфина России от 26.07.2011 № 03-07-09/22).

Образец заполнения счета-фактуры на услуги в 2020-2021 годах можно скачать на нашем сайте.

Форму и формат счета-фактуры обновили с 01.07.2021

- регистрационный номер декларации;

- номер партии прослеживаемого товара (РНПТ);

- единицы измерения;

- количество прослеживаемых товаров.

Налогоплательщиков, осуществляющих операции с прослеживаемыми товарами, обязали направлять в органы ФНС отчеты об операциях с такими товарами и документы, содержащие реквизиты прослеживаемости. Порядок оформления документов должно установить правительство РФ.

- «регистрационный номер декларации на товары или регистрационный номер партии товара, подлежащего прослеживаемости»;

- «код количественной единицы измерения товара, используемой в целях осуществления прослеживаемости»;

- «количество товара, подлежащего прослеживаемости, в количественной единице измерения товара»;

- «стоимость товара, подлежащего прослеживаемости, без налога в рублях».

- обязанность операторов ЭДО проверять поступившие документы, если такое условие есть в договоре с продавцом;

- порядок действий при положительном и отрицательном результате проверки оператором ЭДО.

Новый порядок распространят на все счета-фактуры, выставленные в рамках системы прослеживаемости товаров.

, чтобы прочитать.

Основные требования к счету-фактуре электронного формата

Суммы налога для вычета, выставленного продавцом покупателю проводится на основании счета-фактуры в любом его виде:

- бумажном;

- электронном.

Законодатель четко определил право пользователей формировать электронные бумаги (п.1 ст.169 НК РФ). Для реализации подобного права стоит заручиться наличием двух пунктов:

- Согласие на то сторон.

- Совместимые техвозможности.

Знайте, что счета вправе выставлять не только продавцы от первого лица, но и посреднические фирмы, агенты и комиссионеры. Законодательство предусматривает ряд условий для соблюдения всей законности процедуры, среди которых:

- их нужно подписывать защищенной ЭЦП;

- у сторон обмена налажен сопоставимый технический потенциал и сама способность принимать, обрабатывать и отправлять бумаги электронного формата;

- формируются согласно утвержденного порядка:

- одобрение сторон сделки.

Счет фактуру на оплату, новую форму бланка скачать бесплатно в форматах Excel и Word образца 2018 года, можно прямо с нашего сайта

“Счет-фактура” согласно Постановлению Правительства Российской Федерации N 1137 от 26.12.2011 г. (в ред. от 30.07.2014 N 735) “О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость” является первичным документом применяемым при налоговом учете по НДС (налогу на добавленную стоимость).

“Счет-фактуру” выписывает (выдаёт,выставляет) продавец (исполнитель) в случае отгрузки товара (выполнении каких-либо работ, оказании разных услуг) в двух экземплярах. Один экземпляр выдается покупателю (заказчику). Второй остаётся у организации, которая выписала этот документ. Подписывает оба экземпляра руководитель предприятия и главный бухгалтер или лицо обладающее на это полномочиями. В случае необходимости внести какие-то изменения данных, которые влияют на изменение суммы налога на добавленную стоимость, в ранее выставленной (выписанной) счет-фактуре, необходимо применять корректировочный бланк. Время выставления не более пяти дней с момента выдачи товара, работ, услуг, получения аванса.

Если его выписывает индивидуальный предприниматель, то он должен указать реквизиты свидетельства о своей государственной регистрации.

Небольшой видео урок о том, что такое “СФ: кто и в каких случаях выставляет?!” Очень неплохо рассказано. Простым языком и понятно. Рекомендуем посмотреть.

https://youtube.com/watch?v=i9hRlFEEyVs

Несколько видов Счетов фактур

Ещё одно очень познавательное видео о том, что их существует аж 3 вида.

https://youtube.com/watch?v=nluFrLM_cNU

С 1 -го июня 2017 г. начала действовать новая форма бланка. В ней произошли некоторые изменения. Предлагаем Вам ознакомиться с главными из них.

Ссылка на скачивание нового бланка с образцом “Счета фактуры”, который начал действовать с 01.07.2017 года в формате “Excel “:

Ссылка на скачивание образца корректировочного бланка “Счет фактура”действующего с о1. июля 2017 г. в формате “Excel “:

Ссылка на скачивание образца бланка “Счет фактура” в формате “PDF”. Для работы в этом формате у Вас должна быть установлена программа “Adobe Reader“:

Ссылка на скачивание ОБРАЗЦА ЗАПОЛНЕНИЯ нового бланка “Счета фактуры” :

На всякий случай вставляем образец обычного счёта на оплату в формате “Word”. Поставив печать и подпись его можно отправлять по факсу или на электронную почту “Покупателю”. От него не требуют ответственного хранения, которое необходимо для остальных первичных документов.

Типовой образец обычного счёта на оплату в формате “Excel”:

Даже не знаем, что и сказать. С 1 октября текущего 2017 года форма счета-фактуры опять изменилась. Эти поправки предусмотрены Постановлением Правительства Российской Федерации от 19.08.2017 за № 981. Ноу комент.

Новая форма счёта фактуры с 01.10.2017 г. в формате Ворд:

То же самое в Эксель:

Образец её заполнения:

Скачивайте также новый бланк корректировочного счета фактуры с 1 октября 2017 года в формате Word:

Аналогично, но в Экселе:

Заполнение корректировочного счета-фактуры на услуги

В корректировочном счете-фактуре на услуги должны найти отражение:

- точное название документа (т. е. «Корректировочный счет-фактура»);

- номер, а также дата составления;

- номера и даты формирования счетов-фактур, по которым осуществляется корректировка стоимости либо объема предоставленных сервисов;

- названия продавца и покупателя, их адреса, ИНН;

- названия услуг, по которым осуществляется корректировка цен либо уточнение показателей объема;

- показатели объема услуг (при их наличии) до и после корректировок;

- название валюты расчетов;

- идентификатор госконтракта (при наличии);

- цена за единицу измерения услуги;

- стоимость предоставленных услуг без НДС — до и после корректировок цен, объемов услуг;

- ставка налога;

- сумма НДС — до и после корректировок;

- стоимость предоставленных услуг с учетом НДС — до и после корректировок;

- разница между цифрами в исходных счетах-фактурах и полученными в результате корректировок.

Образец заполнения корректировочного счета-фактуры, созданный на актуальном бланке, смотрите в материале «Образец заполнения корректировочного счета-фактуры».

А о различиях между корректировочным и исправленным счетом-фактурой читайте в статье «В каких случаях используется исправленный счет-фактура?».

Как заказчику оформить счета-фактуры на услуги по посредническому договору, разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите в Готовое решение.

Действия получателя счета

Если покупателю был отправлен исправленный счет-фактура, он должен изменить данные в книге покупок, ведь там были указаны параметры дефектного счета либо ошибочные данные. Чтобы это совершить, покупателю нужно использовать дополнительный лист из Книги, только чтобы он соответствовал налоговому периоду покупки. На этом листе надо сделать запись об аннулировании конкретного счета-фактуры и вычислить сумму покупок, совершенных до этого счета, определив таким образом сумму, соответствующую упраздняемому счету-фактуре.

Реализовать законную возможность вычета НДС покупатель имеет право не только в том налоговом периоде, когда он совершил покупку: важно лишь, чтобы документ был зарегистрирован вовремя

В каких случаях счёт-фактура не нужна

Есть ситуации, когда оформление счета-фактуры не является необходимым, а сделка подтверждается другими документами: счетом на оплату, накладными и др. Можно не озабочиваться счетом-фактурой, если:

- сделка не подлежит обложению НДС (ст. 149, 169 НК РФ);

- предприятие реализует физическим лица товары в розницу за «кэш» (для подобных сделок достаточно бланка строгой отчетности или чека из кассы);

- предприниматели находятся на специальных налоговых режимах (упрощенке, вмененке, ЕСХН, имеют патент);

- юридическое лицо отдает товар своему сотруднику безвозмездно (на основании письма Министерства финансов РФ от 08 февраля 2016 г. № 03-07-09/6171);

- планируется поставка товаров, и на нее получен аванс (при этом данный товар производят не дольше полугода, либо покупатель не платит НДС, либо для сделки предусмотрена нулевая ставка по данному налогу, например, товар идет на экспорт).

С 1 января УПД и счета‑фактуры можно выставлять только в новом формате

ФНС утвердила новый формат для первичных документов, счёта-фактуры и УПД. Перейти на него должны все организации, которые обмениваются электронными документами.

Что меняется

До 1 января 2020 года электронные первичные документы, формы УПД и счета-фактуры можно создавать по двум форматам:

- в старом, который закреплён в приказе ФНС от 24.03.2016 № ММВ‑7–15/ (далее — приказ 155),

- и новом, который утверждён приказом ФНС от 19.12.2018 № ММВ‑7–15/ (далее — приказ 820).

1 января 2020 года приказ 155 утратит силу, создавать счета-фактуры и УПД можно будет только в новом формате. В старом формате они не будут соответствовать требованиям закона (п. 1 ст. 169 НК РФ).

Документы в старом формате, который вы выставили до 1 января 2020 года, ФНС будет принимать до конца 2022 года. В 2023 году приёмные комплексы перестанут обрабатывать электронные счета-фактуры и УПД со счётом-фактурой в старом формате. Вы сможете представить только печатную форму документа.

Изменения, связанные с маркировкой

В электронных формах УПД по новому формату можно зафиксировать коды товара. Для прослеживаемой импортной продукции выделены поля под регистрационный номер партии товара и его количество.

В одном документе могут быть либо прослеживаемые, либо маркируемые товары, так как в названии файла указывается соответствующий префикс.

Изменения, связанные с закупками

Федеральное казначейство санкционирует все расходы получателей бюджетных средств. Чтобы отслеживать оплату по закупкам, в документах указывается, в частности, информация по контракту.

В формате по приказу 155 это был только идентификатор госконтракта (таблица 5.9). В новом формате УПД появился новый блок (таблица 5.10), куда заносятся дата и номер госконтракта, номер лицевого счета продавца, наименование территориального органа Федерального казначейства и другие реквизиты.

Изменения, влияющие на обработку документов

С первичными документами в новом формате проще работать пользователям ЭДО и контролирующим органам. Участники сделки могут договориться о структуре информационных полей и заполнять документы по этой структуре. Стало удобнее отражать дату оказания услуг, выполнения работ или поставки товаров. Характеристику, сорт, артикул и код товара вынесли в отдельные поля — теперь система ЭДО может автоматически обработать эти данные.

Все изменения в формате и требования по заполнению отражены в приказе 820.

Порядок оформления

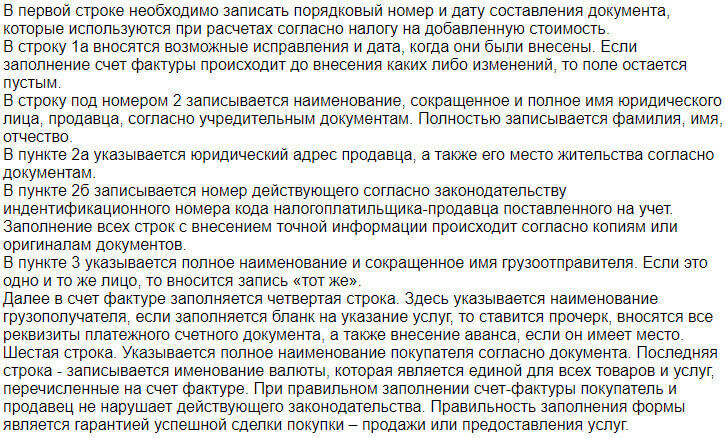

Каждая строка имеет свое название и назначение, которые должны быть заполнены.

- 1 – последующий номер и дата создания документа.

- 1а – последующий номер откорректированного документа, если таковой был.

- 2 – полное или краткое название, или имя Покупателя.

- 2а – местоположение Продавца.

- 2б – ИНН Продавца и код постановки на учет.

- 3 – точное или краткое название Грузоотправителя.

- 4 – точное или краткое название Грузополучателя.

- 5 – номер чека или другого платежного документа.

- 6 – полное или краткое название Покупателя.

- 6а – местоположение Покупателя.

- 6б – ИНН Покупателя и код постановки на учет.

- 7 – валюта, которая соответствует стоимости каждой позиции – одинаковая для всего наименования (можно ли выставлять документ в валюте другой страны?).

- 8 – определитель государственного договора на поставку продукции.

ВАЖНО! Названия и реквизиты должны соответствовать официальным документам, подтверждающим существование организации с этими данными.

Добавочные пункты:

Всего к оплате – рассчитывается общая сумма графы №9.

Подписи:

- начальника и главбуха (уполномоченного сотрудника);

- индивидуального предпринимателя и данные о регистрации ИП.

Доверение ЭЦП

Как и многие действия, подписание электронных счетов возможно передать в исполнение третьему лицу от руководителя или же уполномоченному на то лицу

Важно лишь иметь в наличии нотариально оформленную доверенность. Бумага содержит графы, указывающие на подписантов

Любая бумага оформляется на основании полномочий и доступов к ним тех или иных лиц. Грамотно составленная доверенность позволяет осуществить подписание счетов иным лицам, не состоящим в штате компании. Этот факт не влияет на законность выписанного документа, так как его уполномочили это совершить. Информацию про работодателя в поле подписант уже не требуется вносить. Выданная от лица компании довереннсть наделяет правом подписи счетов-фактур абсолютно любого, указанного в доверенности.

Особенности обмена бумагами через ЭДО

Вопросом как заполнять электронные счета фактуры сейчас задается немало бухгалтеров и в статье этот вопрос максимально раскрыт. В таблице раскрыты основные понятия при обмене счетами.

| № п\п | Определение | Характеристика |

| 1 | Где можно почитать требования по обмену счетами? | Правилами выписки счета-фактуры в электронной форме ответят Вам на многие вопросы |

| 2 | Утверждена ли форма бланка? | В вышеуказанном документе содержится ссылка на образец и в нем содержится основная информация по проданному товару. Параметры о поставщике и покупателе стоит прописать в обязательном порядке |