Товарная накладная по форме торг-12 2021 года: скачать бесплатно бланк и образец заполнения тн в excel, word, pdf

Содержание:

- Как правильно заполнить накладную ТОРГ-12

- Наиболее частые ошибки

- Определение

- Порядок заполнения документа

- Основные правила по заполнению требования-накладной

- Товарно-транспортная накладная (зерно) (Типовая межотраслевая форма N СП-31) (ОКУД 0325031)

- Бланки обычной накладной формата А6, А5, А4

- Когда требуется товарная накладная?

- Для чего нужна расходная накладная

- Товарно-транспортная накладная

- Что такое расходная накладная

- Печать товарной накладной в программе 1С

- Составляется в двух экземплярах.

- Кто составляет накладную формата А5

- Как перевести документооборот ТОРГ-12 в электронный вид

Как правильно заполнить накладную ТОРГ-12

Данный документ в обязательном порядке составляется в 2-х экземплярах, первый из которых остается в организации, отпускающей товарно-материальные ценности. Второй экземпляр предназначен для сторонней организации, и на его основании эти ТМЦ приходуются или списываются. Обязанности по оформлению этого документа возложены на уполномоченное лицо. Следует помнить, что такие документы составляются в момент совершения или сразу после операции. Дата составления ТОРГ-12 должна совпадать с датой произведения отгрузки товара.

В этом документе предусмотрены для заполнения следующие реквизиты:

Наименование с адресом и телефоном, факсом и банковскими реквизитами банка поставщика, плательщика и грузополучателя; . номер и дата транспортной накладной; . должность и подпись лица, разрешившего отпуск груза и осуществившего эту отгрузку.

Кроме подписи на документе в обязательном порядке должны быть приведены расшифровки подписей всех лиц, указанных в товарной накладной. Все данные, которые будут указаны в сводной таблице ТОРГ-12, должны быть введены точно в соответствии с данными счета-фактуры.

Необходимо обратить внимание на некоторые нюансы, которые очень важно соблюсти в момент получения груза. В случае если грузополучателем является уполномоченное лицо с наличием печати организации, то в накладной обязательно должна быть отражена его должность, подпись и ее расшифровка, печать. Если при получении товаров или грузов отсутствует печать, то заполнение накладной должно предусмотреть этот момент и указать должность лица с подписью и расшифровкой, а также должна быть выдана доверенность с датой и номером на получателя от организации

Если при получении товаров или грузов отсутствует печать, то заполнение накладной должно предусмотреть этот момент и указать должность лица с подписью и расшифровкой, а также должна быть выдана доверенность с датой и номером на получателя от организации

Если при получении товаров или грузов отсутствует печать, то заполнение накладной должно предусмотреть этот момент и указать должность лица с подписью и расшифровкой, а также должна быть выдана доверенность с датой и номером на получателя от организации.

Крайне важно соблюсти все требования при заполнении этой формы документа, так как на все нюансы налоговики обращают пристальное внимание, а по поводу оформления накладной существует целая арбитражная практика. Зачастую налоговики очень часто придираются и находят для этого разные причины и основания, ведь такой документ можно принять на учет только в случае правильного и достоверного оформления. В случае если заполнение ТОРГ-12 было проведено не надлежащим образом, к организации будут применены штрафные санкции, и она понесет непредвиденные расходы

В случае если заполнение ТОРГ-12 было проведено не надлежащим образом, к организации будут применены штрафные санкции, и она понесет непредвиденные расходы

В случае если заполнение ТОРГ-12 было проведено не надлежащим образом, к организации будут применены штрафные санкции, и она понесет непредвиденные расходы.

Первичные документы – важные элементы бухгалтерско-налогового учёта. Чеки, платежные поручения, доверенности, кассовые документы, накладные – доказательство хозяйственных операций и подтверждение их. Для проведения операций покупки-продажи используют такой первичный документ, как товарная накладная (ТОРГ-12).

Товарную накладную составляет уполномоченное лицо. ТН необходима для продавца, как подтверждение списания продукции, а для покупателя – это доказательство прихода товаров.

ТОРГ-12 составляют в двух экземплярах. На товарных накладных свою роспись ставит главный бухгалтер и руководитель компании.

Директор в консенсусе с бухгалтером, может выбрать несколько уполномоченных лиц, которые также смогут подписывать документы. Передача права на подпись осуществляется с помощью приказа или доверенности руководителя.

Товарные накладные должны храниться на предприятии не менее пяти лет.

Электронные документы

Документы, сформированные в электронном виде, не имеют унифицированных способов исправления.

Поэтому компании сами устанавливают такие методы. Информация о замене неверного документа вторичным содержится в политике компании.

Обычным методом нельзя исправить электронный документ, поэтому продавец и покупатель составляют и подписывают отдельную накладную, на фоне которой будут вноситься корректирующие записи.

Tags: бухгалтер, налог, приказ, расход, списание

Наиболее частые ошибки

Распространённые ошибки, которые допускают заполнители первичных документов (накладных):

Указание неполных реквизитов – грубейшая ошибка, которая может полечь за собой разногласия с налоговыми органами

Важно полное и корретное заполнение всех реквизитов товарной накладной.

Подпись неустановленного лица. Заполнители зачастую не прописывают должностей лиц, из-за чего у организации появляется множество неприятностей.

Согласно Положению о документах и документообороте в бухгалтерском учете №105, заполнитель имеет право исправить ошибки только чёрной шариковой ручкой. При этом обязательно проставление даты и подписи лица, внёсшего корректировку в текст, а также печатью, заверяющей изменения.

Для компаний, реализующих алкогольную продукцию будут полезны публикации наших экспертов о том, как проверять, подтверждать, переотправлять и совершать другие действия с ТТН в системе контроля ЕГАИС.

Таким образом, товарная накладная – документация, необходимая для отправки и приёма продукции. Так, основываясь на данных накладной, покупатель может вести собственный учёт расходов, а продавец – прибыли соответственно.

Определение

Определение Торг-12Торг-12 относится к первичной документации бухучета. На основании указанных сведений в накладной сотрудники бухгалтерии осуществляют учет движения активов и применяют информацию с целью подтверждения законности выполняемых операций и сформированных отчетов.

Сведения первичного бухучета являются ключевым основанием для налоговых регистров и расчета налоговой базы главных обязательств компании.

Компаниям предоставляется юридическое право использовать несколько форм накладных, а именно:

- Бланка, который был разработан своими силами. В его составе должны быть в обязательном порядке отображены такие сведения, как реквизиты сторон и продукции (включая ее характеристики). В обязательном порядке форма должна быть утверждена внутренней документацией компании либо же ИП и согласована с представителями налоговой службы.

- Бланка, который указан в Журнале унифицированных форм. Данный документ был утвержден Постановлением Госкомстата в декабре 1998 года.

Стоит обращать внимание на то, что официально унифицированные бланки отменены, однако по сей день продолжают успешно применяться в учете. Сформированные своими силами формы редко применяются компаниями

Во многом это связано с тем фактом, что у партнеров могут возникнуть многочисленные вопросы по их содержанию

Сформированные своими силами формы редко применяются компаниями. Во многом это связано с тем фактом, что у партнеров могут возникнуть многочисленные вопросы по их содержанию.

Порядок заполнения документа

Единой формы РН не имеет, но при этом её заполнение регулируются общими правилами для заполнения документов первичного учёта, фиксирующих хозяйственные операции.

Она должна заполняться только материально ответственным работником организации, реализующей ТМЦ, в двух экземплярах, один из которых остаётся у продавца, второй передаётся материально ответственному лицу покупателя, действующему на основании доверенности.

Условно РН делится на три части:

- Вводная, в которой указываются:

- наименование организации;

- юридический адрес и телефон;

- счет в учреждении банка;

- индивидуальный налоговый номер;

- номер и дата договора;

- наименование склада, его адрес;

- номер и дата выписки.

- Основная: перечень (номенклатура) отпускаемых ТМЦ с указанием их идентифицирующих признаков – наименования, вида, марки, фракции, количества, цены, стоимости по каждой позиции.

- Итоговая:

- общая сумма переданного ТМЦ;

- данные о материально ответственных работниках с указанием их должности, фамилии, имени, отчества, даты отгрузки (передачи);

- данные о сотруднике, принимающей организации – должность, ф. и. о., номер и дата доверенности;

- личные подписи и печати.

За основу расходной накладной берут унифицированные формы ТОРГ-13 или ТОРГ-14. ТОРГ-13 – накладная на внутреннее перемещение, передачу товаров, тары. ТОРГ-14 – расходно-приходная накладная.

С 1 января 2013 г. отменено обязательное ведение всех первичных учетных регистров в организациях.

Поступление, перемещение и отпуск ТМЦ оформляются в количественном и стоимостном выражении. Порядок оформления определяется и устанавливается субъектом предпринимательства самостоятельно в составе применяемой системы учетной документации для регистрации хозяйственных операций.

В случае использования не унифицированной формы, бланк РН обязательно должен быть утвержден приказом руководителя организации об учётной политике.

Учётной политикой для целей налогообложения являются закрепляемые в приказе руководителя обязательные для организации правила, в соответствии с которыми налогоплательщики обобщают информацию о подлежащих налогообложению операциях в течение налогового периода для определения налоговой базы по конкретному налогу.

Расходная накладная заверяется подписями и печатями обоих участников сделки. Без подписей уполномоченных лиц и печатей РН является недействительной.

При оформлении накладных необходимо учитывать, что подпись уполномоченного лица удостоверяться печатью и не проставляться с помощью факсимиле. Заполнению подлежат все реквизиты накладной, идентифицирующие переданный товар, его количество и стоимость.

В случае использования дефектной РН стоимость ТМЦ по ней будет исключена из состава валовых расходов при проверке налогового органа, что приведёт к начислению дополнительных обязательств по уплате налогов и применению штрафных санкций.

Если вы интересуетесь другими видами накладных, то предлагаем прочитать о ТТН, требовании-накладной, УПД, приходной, транспортной, возвратной, на отпуск товара и материалов на сторону.

Основные правила по заполнению требования-накладной

На сегодняшний день унифицированного единого образца требования-накладной не существует, и в принципе, предприятия и организации могут разрабатывать такой документ самостоятельно. Однако многие по-прежнему предпочитают использовать ранее утвержденный и обязательный к применению бланк М-11.

Поскольку требование-накладная используется внутри компании, она может включать в себя несколько разных позиций и наименований товаров и материалов, за исключением тех случаев, если на потребление каких-то товарно-материальных ценностей наложены специальные ограничения в виде лимитов. Вся продукция, проходящая по данному документу, должна быть указана в нем с подробностями:

- название,

- количество,

- стоимость и т.д.

Заполнение карандашом, а также ошибки, помарки и пр. исправления не допускаются, поэтому если такая оказия все же случилась, лучше оформить новый документ.

Бланк может быть заполнен как вручную, так и на компьютере, но в нем в любом случае должны содержаться «живые» подписи того, кто отпустил товар и того, кто его принял. Удостоверять требование-накладную печатью не надо, поскольку она относится к внутренней документации предприятия, а составляется документ в двух экземплярах, один из которых передается на склад организации и в дальнейшем служит в качестве основания для приходования, а второй остается у отправителя товарно-материальных ценностей и является основанием для их списания.

Требование-накладная относится к категории первичной документации и как любые другие подобные бумаги должен храниться не менее пяти лет.

Товарно-транспортная накладная (зерно) (Типовая межотраслевая форма N СП-31) (ОКУД 0325031)

Товарно-транспортная накладная (зерно) по форме N СП-31 применяется для учета операций по отправке — приемке продукции зерновых культур на элеваторы, хлебоприемные и другие пункты приема зерновой продукции.

Товарно-транспортная накладная является сопроводительным документом по доставке зерновой продукции на приемные пункты.

В заготовительном пункте проставляют в накладной фактически принятую зачетную массу и качество продукции (сортность, засоренность, влажность и т.п.), цену и сумму.

Один экземпляр оформленной накладной остается в хлебоприемном пункте, а два подписанных экземпляра возвращаются водителю.

При возвращении в организацию водитель отдает заведующему складом (током) один экземпляр накладной для подтверждения сдачи продукции на заготовительный пункт, а другой прикладывает в качестве отчета о выполненной работе к Путевому листу грузового автомобиля (Путевому листу трактора).

Все товарно-транспортные накладные на отправку продукции заведующий током регистрирует в Реестре документов на выбытие продукции (форма N СП-3).

Скачать товарно-транспортную накладная (зерно)

https://youtube.com/watch?v=GXGDElqtyt4

Бланки обычной накладной формата А6, А5, А4

Пример заполнения обычной накладной:

При необходимости добавляются столбцы: артикул, размер, сорт и другие для более точной идентификации товара.

на главную

Производственный календарь 2014

бланк счет на оплату с примером заполнения

Первичный учет документов. Хозяйственные операции

счет-фактура, бланк счет-фактуры

бланк накладная на внутреннее перемещение, передачу товаров, тары Торг-13

бланк расходно-приходная накладная Торг-14 (для мелкорозничной торговли)

бланк договора поставки

бланк доверенность формы М-2 от 30.10.1997 г. № 71а и пример ее заполнения; гражданский кодекс о доверенности

бланк платежное поручение

бланк платежное извещение № ПД (налог) от 18.02.2005 № ММ-6-10/143/07-125В

Товарный чек, его состав, примерные формы бланков, пример заполнения товарного чека

бланки приходный кассовый ордер КО-1 и расходный кассовый ордер КО-2

командировочное удостоверение, бланк формы Т-10 от 05.01.2004 № 1 и указание по его применению и заполнению

Примеры реальных договоров

Договор аренды квартиры (коммерческого найма жилого помещения)

Договор аренды нежилого помещения (офиса, торговой точки) и пример заполнения договора

бланк договора купли-продажи

полный вариант договора купли-продажи товара

Договор купли-продажи квартиры

Договор купли-продажи автомобиля — образец бланка (автомототранспортного средства, прицепа, номерного агрегата), тс

доверенность на автомобиль (тс) — форма бланка

Альбом унифицированных форм первичной учетной документации по учету торговых операций от 25.12.98 № 132 в Word

Правила продажи отдельных видов товаров в ред. от 27.01.2009 г.

Альбом унифицированных форм первичной учетной документации по учету операций в общественном питании от 25.12.98 № 132

ценники и официальные требования к содержанию и оформлению ценников

накладной формата А6 в Word 68 КВ

накладной формата А5 в Word 79 КВ

накладной формата А4 в Word 62 КВ

Мои любимые афоризмы

от “___” ____________ 201 __ г.

НАКЛАДНАЯ № ___

Кому __________(должность) ________________________________________(Ф.,И.,О.)

От кого __________(должность) ______________________________________(Ф.,И.,О.)

| №п/п | Наименование | Ед.изм. | Кол-во | Цена,руб. | Сумма,руб. |

Сдал _______(подпись) _____________(Ф.,И.,О.) Принял _______(подпись) _____________(Ф.,И.,О.)

от “03” апреля 200 9 г.

НАКЛАДНАЯ № 23

Кому продавец(должность) Карасева Ольга Ивановна(Ф.,И.,О.)

От кого Индивидуальный предприниматель(должность) Щукин Игорь Олегович(Ф.,И.,О.)

| №п/п | Наименование | Ед.изм. | Кол-во | Цена,руб. | Сумма,руб. |

| 1 | Карандаши 10шт AIpha 2В-2Н Koh-i-noor | набор | 2 | 63 | 126 |

| 2 | Бумага д/ксер. А4 500л “Xerox Business”80гр 96% | пач. | 5 | 133 | 665 |

| 3 | Бумага д/ксер. А4 500л “СНЕГУРОЧКА” 80гр 95% | пач. | 3 | 107 | 321 |

| 4 | Кассовая лента/термо 57*30 С 16м Koehler | шт. | 10 | 6 | 60 |

| 5 | Клей — карандаш 8 г Glue Stick Erich Krause | шт. | 2 | 8 | 16 |

| 6 | Маркер водн.”FLIPCHART” 8550 черный Centropen | шт. | 4 | 11 | 44 |

| Итого: | 1232 |

Сдал _______(подпись) Щукин И.О.(Ф.,И.,О.) Принял _______(подпись) Карасева О.И.(Ф.,И.,О.)

Когда требуется товарная накладная?

Как и договор-заявка на перевозку груза, накладная на товар, бланк и образец которой можно скачать по приведённым ниже ссылкам, заполняется при необходимости перемещения материальных ценностей из одной точки в другую. Именно этот документ будет впоследствии служить основанием для заполнения бухгалтерских документов, в том числе акта списания переданной в распоряжение клиента продукции.

Товарная накладная оформляется материально ответственным лицом непосредственно при передаче продукции покупателю

Товарная накладная оформляется материально ответственным лицом непосредственно при передаче продукции покупателю

Кроме того, накладная на товар может формироваться покупателем при необходимости возврата товарно-материальных ценностей продавцу (поставщику) по причине:

- ненадлежащего качества;

- неполной комплектации или допущенных при сборке ошибок;

- возникшей в процессе эксплуатации (в рамках гарантийного срока) поломки или проявившегося дефекта.

В этом случае также необходимо оформлять накладную в двух или более экземплярах; не помешает подготовить дополнительный экземпляр, который в дальнейшем можно приложить к исковому заявлению в суд.

Для чего нужна расходная накладная

В российском законодательстве документооборот с применением расходных накладных регулируется весьма поверхностно. Использование соответствующих документов во многом опирается на деловые традиции, сложившиеся в сфере торговли.

Среди тех немногих источников права, которые регулируют применение расходных накладных, можно выделить письмо Комитета РФ по торговле от 10.07.1996 № 1-794/32-5. В соответствии с нормами п. 2.1.2 данного НПА движение товара от продавца к покупателю должно заверяться товаросопроводительными бумагами, в частности накладными. В положениях п. 2.1.2 письма № 1-794/32-5 также отмечено, что накладные могут выступать в качестве как расходных, так и приходных документов и должны оформляться материально ответственными лицами в ходе отпуска товаров либо при их принятии организацией.

В п. 2.1.9 письма № 1-794/32-5 указано, что расходная накладная может также потребоваться при возврате товара поставщику (если в ходе реализации в изделии обнаружен брак, товар имеет низкое качество либо ограниченную комплектность).

В соответствии с п. 2.2.4 письма № 1-794/32-5 при отпуске товаров в распоряжение материально ответственных лиц на период их рабочей смены должна оформляться расходно-приходная накладная.

Таким образом, рассматриваемый НПА устанавливает 2 основных типа расходных накладных:

- документ, посредством которого оформляется передача товара от продавца к покупателю либо от покупателя к поставщику, если изделие бракованное;

- документ, посредством которого оформляется передача товаров в распоряжение продавца, который может продавать соответствующие изделия в течение рабочей смены.

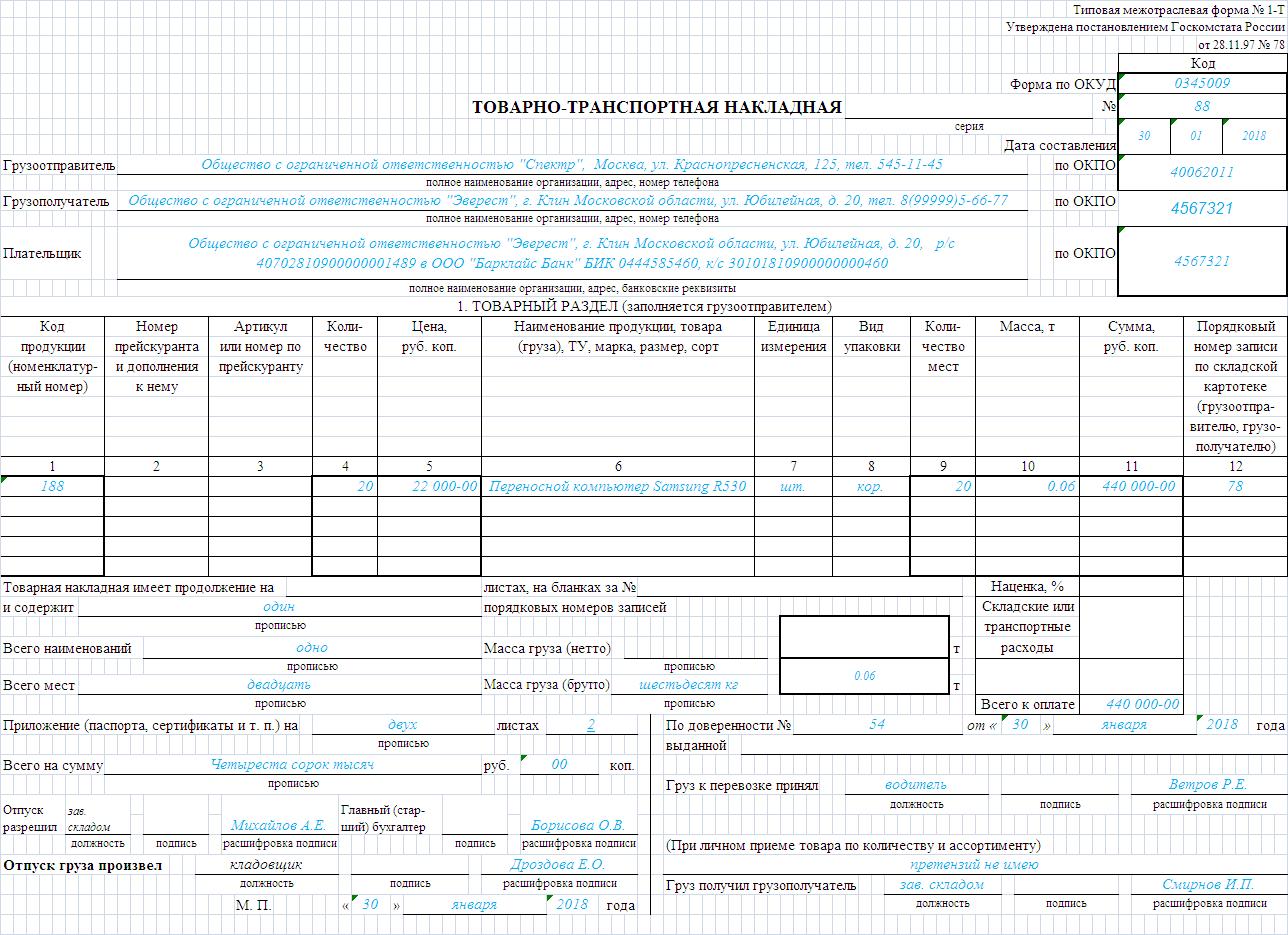

Товарно-транспортная накладная

Ещё одной важной сопроводительной бумагой торговой сделки является товарно-транспортная накладная (ТТН). Если передача материальных ценностей происходит не из рук в руки, а с применением транспортного средства, без ТТН не обойтись, она входит в пакет первичной документации наряду с ТН

Причём неважно, с помощью чьего транспорта осуществляется перевозка, поставщика, покупателя или постороннего транспортного предприятия.

Водитель каждого транспортного средства, участвующего в перевозке, должен иметь на руках свой экземпляр транспортной накладной на одну или несколько партий товара. Всего ТТН составляется в 3 одинаковых комплектах: для перевозчика, поставщика и покупателя. То же самое касается подписей уполномоченных лиц, к подписям сторон сделки добавляется подпись представителя перевозчика и самого водителя.

Как первичный документ, ТТН нужна:

- для подтверждения расхода на бензин;

- для легализации груза в случае возникновения вопросов от сотрудников ГИБДД;

- для подтверждения дохода от перевозки.

Две формы действующих бланков транспортных накладных можно найти:

- в Постановлении Госкомстата № 78 от 28.11.1997;

- в Постановлении Правительства № 272 от 15.04.2011.

Предприятие может выбрать одну из двух форм ТТН, наиболее подходящую в условиях своей работы, так как каждая из них применяется до сих пор.

Транспортная накладная отличается от товарной дополнительным разделом с данными перевозчика. Там указываются сведения о водителе, о транспортном средстве, цене за оказание транспортных услуг. На первом листе документа также должны присутствовать адреса грузоотправителя и грузополучателя.

Образец более ранней формы ТТН 97 года:

Отличие новой формы 1-Т

Вместе с правилами перевозки грузов появилась новая форма транспортной накладной. Обычно её применяют предприятия, которые осуществляют отправку грузов через посреднические транспортные фирмы, она для этого наиболее удобна и адаптирована. Отличие от новой формы 1-Т заключается в упрощении раздела с товаром. Вместо подробного описания цены, количества, кода, в строке можно указать только наименование, количество мест и особенности упаковки. Остальной набор реквизитов остался прежним, только форма немного упростилась и стала нагляднее.

Заполненный образец новой формы Т-1:

Что такое расходная накладная

Расходная накладная – это специфический документ, необходимый бухгалтерии, который предназначается для документального оформления перемещения ТМЦ. При этом накладная должна оформляться как на внутренние движения продукции, так и на внешние. Рассматриваемая бумага относится к первичке, так как посредством ее фиксируется факт осуществления хозяйственной процедуры. Именно на базе накладной оформляются бухгалтерские документации.

Накладная составляется для создания верных бухгалтерских проводок, вследствие чего признается регистром аналитического учета. Благодаря такой системе записей, информация из накладной поступает на синтетические счета, где копятся сведения по аналогичной отчетности.

Регламентированные законодательством бланки накладной только рекомендуются к применению, но не носят обязательного характера. Компания вправе самостоятельно разрабатывать шаблон бумаги. Основным требованием считается закрепление образца в локальном нормативе.

На практике наиболее распространенной является общепринятая неунифицированная форма расходной накладной, в которой детализируются передаваемые товары, основание для их передачи, грузоотправитель и получатель. Также фиксируется субъект, который допустил отпуск товара на определенную сумму.

В свою очередь, регламентированные законом бланки накладных утверждены Постановлением Госкомстата РФ № 132 от 25.12.1998г. Помимо отмеченного, Постановление Госкомстата № 20 от 24.03.1998г. обуславливает тот факт, что уместно вносить корректировки в унифицированные бланки, однако в таком случае все изменения должны фиксироваться в локальных нормативах. Если же на предприятии применяется регламентированный образец, то он должен использоваться в том виде, в котором опубликован законодателем.

Печать товарной накладной в программе 1С

Находим в верхней части документа кнопку «Печать» и нажимает на неё. Нам необходимо выбрать самую верхнюю строку «Товарная накладная (ТОРГ-12)». На экране появится заполненный ТОРГ-12.

Для того, чтобы не допустить ошибки, можно быстро ещё раз проверить внесённые данные в товарную накладную Если всё соответствует, то выбираем нужное количество копий экземпляров ТОРГ-12 и нажимаем на кнопку «Печать». Минимальное количество оправленных на печать экземпляров должно быть не меньше двух:

- Один «Продавцу», т.е. нашей организации;

- Другой «Покупателю», т.е. организации контрагента, с кем заключен договор поставки.

Составляется в двух экземплярах.

Первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания.

Второй экземпляр передается сторонней организации и является основанием для оприходования этих ценностей. Кладовщик отпускает товары со склада на основании накладной и доверенности, выписанной на имя получателя.

Графу накладной «Вид операции» заполняют, если организация ведет автоматизированный учет и разработала для этого собственные кодировки.

Оформленную накладную кладовщик, отпустивший товары, должен передать в бухгалтерию.

На основании товарной накладной бухгалтер должен отразить учет товаров проводками :

- Дебет 90-2 Кредит 41 — списана себестоимость проданных товаров;

- Дебет 91-2 Кредит 41 — списана себестоимость товаров, переданных безвозмездно;

Программа БухСофт формирует эти проводки и рассчитывает сумму по ним автоматически (по методу средней себестоимости, по методам ФИФО и ЛИФО) Накладная должна храниться в архиве организации 5 лет.

Кто составляет накладную формата А5

Cодержание:

Оформлением данной накладной занимается лицо, несущее за товар материальную ответственность. До момента его передачи за продукцию отвечает именно компания-продавец, поэтому ее сотрудники должны оформить данный документ. Это может быть не только продавец, но и кладовщик, менеджер, другие сотрудники. Затем накладная направляется в бухгалтерию. На основе этого документа организация-продавец списывает товар со своего баланса, проводит другие нужные расчеты и действия.

На каком этапе отгрузки товара формируется накладная

Составлять накладную раньше, например, при получении заявки от покупателя, нецелесообразно. К примеру, на складе может не оказаться нужного товара с необходимой комплектацией. Но при этом накладная уже будет оформлена. В такой ситуации в ней просто теряется смысл. Также при комплектации и упаковке могут произойти повреждения товара, или обнаружение брака, что также неприемлемо. И только после того, как товар уже полностью скомплектован, упакован и подготовлен к отправке, ответственные лица могут заниматься оформлением накладной.

Как перевести документооборот ТОРГ-12 в электронный вид

На сегодняшний день в системах операторов электронного документооборота (ЭДО) реализована возможность передавать ТОРГ-12 как в произвольном формате, так и в рекомендованном ФНС (см. Приказ ФНС России от 21.03.2012 № ММВ-7-6/172@).

Чтобы начать обмениваться электронными товарными накладными, достаточно:

- разработать и согласовать со своими контрагентами порядок оформления возврата доставленного груза (для тех случаев, когда при разгрузке делались вычерки в бумажной ТОРГ-12);

- купить сертификаты электронных подписей и оформить право подписи уполномоченным лицам;

Сохранить

Сохранить