Отличия расчетного счета от корреспондентского

Содержание:

- Открытие расчетного счета

- Расчетный счет для ИП

- Спецсчета организации

- Виды банковских счетов

- Очередность выплат по картотеке

- Картотека № 2 в банке: что это?

- Операции по счету и роль ДБС в расчетах

- Расчетные

- Лицевой счет – что это такое и кто имеет право им пользоваться

- Что такое реквизиты банковской карты?

- Где и как узнать реквизиты карты?

- Расчетный счет – как открыть?

- Плюсы наличия р/с

- Понятие корреспондентского счёта

- Для чего нужен корреспондирующий счет?

- Картотека в банке: виды и особенности

- Правила конфиденциальности и безопасности

Открытие расчетного счета

Ведущие российские банки сегодня открывают расчетные счета в рамках РКО представителям бизнеса в течение 24 часов. Алгоритм действий заявителя состоит из нескольких простых шагов:

- Выбор надежного банка.

- Изучение условий и тарифов расчетно-кассового обслуживания в банковском учреждении.

- Оформление заявки на РКО в онлайн-формате на официальном сайте банка или в офисе финансовой организации.

- Подготовка и предоставление пакета документов.

- Подписание договора банковского обслуживания.

Существующая практика предусматривает предоставление клиенту реквизитов расчетного счета уже на стадии регистрации заявки. Активация счета осуществляется сразу после принятия сторонами договорных обязательств.

Расчетный счет для ИП

Законодательство не обязывает предпринимателей открывать расчетные счета. Можно использовать банковские счета и карты, открытые на физическое лицо. Но, как показывает практика, вести успешный бизнес с их использованием затруднительно.

Случаев, когда можно вести предпринимательскую деятельность без использования расчетного счета, не так уж и много. Все они относятся к розничной торговле и оказанию бытовых услуг.

Так, например, если вы продаете фрукты/овощи на рынке и принимаете оплату от покупателей наличкой, то, скорее всего, расчетный счет вам не понадобится.

Кстати, по указанию Банка России (п.5 и 6 № 3073-У от 7 октября 2013), наличные расчеты между ИП и юридическими лицами ограничены суммой 100.000 руб. по одному Договору. Разъясним это правило на примерах.

Пример #1: Торговля на рынке

Допустим, за место на рынке вы платите аренду путем перечисления денег на расчетный счет организации, которой принадлежит рынок. Договор аренды, обычно, заключается на 11 месяцев. Если аренда вашего места официально по Договору составляет, к примеру, 20.000 руб. в месяц, то ограничение в 100.000 руб. наступит через 5 месяцев. Это значит, что с шестого по одиннадцатый месяц вам нужно будет проводить остальные арендные платежи по безналу, то есть без расчетного счета никак.

Когда вы закупаете фрукты/овощи у юридического лица по Договору, то и здесь действует ограничение в 100.000 руб. Чтобы этого избежать, некоторые предприниматели разбивают такие договоры на несколько. Правда, не все организации и юридические лица на это охотно соглашаются.

Пример #2: Услуги маникюра на дому

Рассмотрим другой пример: девушка открыла ИП на Патенте и оказывает услуги маникюра/наращивания ногтей на дому. Оплату клиентов принимает наличными, аренду не платит, с юр.лицами не взаимодействует. В этом случае расчетный счет можно не открывать.

Однако, не всем клиентам будет удобно оплачивать услуги наличкой. По данным Центрального Банка, количество операций по банковским картам в 2017 году выросло на треть по сравнению с аналогичным периодом 2016 года. Всего было совершенно 24 млрд транзакций на общую сумму 63,4 трлн рублей.

Как заявила Ольга Скоробогатова, первый зам.пред Банка России: «На протяжении последних лет усиливается тренд по увеличению использования банковских карт в системе расчета за товары и услуги и снижается количество снимаемых с карт наличных средств».

В такой ситуации, для повышения качества обслуживания, индивидуальному предпринимателю – мастеру маникюра целесообразнее завести терминал для приема платежей по картам. И тогда, для полноценной работы такого терминала, ей понадобится расчетный счет в банке..

Ну а если ваша деятельность завязана на работе с крупными предприятиями и в обороте солидные суммы, то тут без расчетного счета никуда. Даже если экономически будет менее выгодно, ваши потенциальные заказчики отдадут предпочтение тем контрагентам, у кого есть расчетный счет.

Открыть можно несколько расчетных счетов для разных целей, что позволяет более четко учитывать денежные потоки. Для оптимизации расходов на бухгалтерию предприниматели используют дистанционные банковские сервисы, получая возможность для автоматизации бизнес-процессов.

Спецсчета организации

Спецсчетами принято называть отдельную категорию БСЧ. Назначение их отличается от стандартного набора операций. Например, спецсчет открывают для участия в госзакупках. Компанию не допустят к участию в торгах без спецсчета, если в условиях закупки прописано такое требование.

Когда потребуются спецсчет:

- при участии в госзакупках, если заказчик — получатель бюджетных средств;

- при получении целевого финансирования;

- для участия в государственных конкурсах и грантах;

- при участии в гособоронзаказе;

- для перечисления обеспечения контракта;

- для участников бюджетного процесса;

- прочее.

Виды банковских счетов

По своему функционалу различают несколько видов банковских счетов, которые могут быть открыты как для физических, так и для юридических лиц. Определяющим фактором при выборе вида счета является его целевое назначение. Поэтому прежде чем воспользоваться данным видом банковского продукта, рекомендуем ознакомиться с его основными характеристиками и условиями обслуживания.

Расчетный счет

Расчетный счет открывается для учета денежных операций юридических лиц или индивидуальных предпринимателей. Аналогичные счета для физических лиц называются текущими или лицевыми (подробнее в статье: Расчетный счет и лицевой счет. Это одно и то же?). Поскольку денежные средства на текущем или расчетном счетах доступны по первому требованию клиента, их иногда называют счетами до востребования. Расчетные, текущие и счета до востребования не предназначены для получения пассивного дохода (для накопления). Они используются исключительно для совершения расчетных операций в национальной валюте.

Валютный счет

Валютные счета предназначены для осуществления расчетных операций безналичным способом в иностранной валюте. В пределах одного валютного счета могут быть осуществлены операции лишь в той валюте, в которой открыт счет. Физические и юридические лица одновременно могут открыть неограниченное количество счетов в разных валютах.

Депозитный счет

Депозитный счет открывается для размещения денежных средств на определенный срок с целью получения процентной прибыли. Величина прибыли зависит непосредственно от ставки банка на конкретный депозит (вклад). При размещении сбережений на депозитном счете, вкладчик не имеет права воспользоваться своими деньгами до истечения срока, указанного в договоре – только с потерей начисленных процентов. Такой вид операции можно назвать займом денег банку юридическим или физическим лицом на основании договора, условия которого регламентируются непосредственно банком.

Ссудный счет

Ссудный счет отражает движение заемных денежных средств. Данный вид продукта открывается при подписании кредитного договора между банком и заемщиком и не является отдельной самостоятельной банковской услугой. Это способ ведения учета и контроля за выданными и возвращенными средствами кредитной организацией.

Карточный счет

Карточный счет – это банковский счет специального платежного средства – пластиковой карты, которая дает круглосуточный доступ к текущему счету посредством банкоматов, терминалов и т. д. По сути, это обычный расчётный счет физ. лица.

Накопительный счет (сберегательный вклад)

Накопительный счет – это некий гибрид текущего счета и депозита с возможностью получения постоянного процентного дохода, пополнения и частичного снятия средств.

Корреспондентский (транзитный) счёт

Такие счета используются банками для проведения межбанковских расчетов.

Также существуют такие счета, как: бюджетный, контокоррентый, обезличенный металлический (ОМС), общий, фидуциарный, фондовый, частный, чековый, сводный. Подробную информацию о каждом из них вы без труда сможете найти в интернете или в специализированной литературе.

Очередность выплат по картотеке

Так как существует определенная очередность все платежные поручение относительно любого юридического выполняются только согласно ей. Если на расчетом счете достаточно денежных средств и для оплаты требуется только подтверждение, оплачиваться будут согласно датирования.

Но если денег не хватает, очередь меняется в порядке:

- Алименты и оплата компенсаций жизни и здоровья человека;

- Все расчеты, которые касаются оплаты заработной платы и других расчетов с персоналом и работниками организации;

- Платежи в государственные органы. Такие как налоги, социальные отчисления и другие;

- Остальные поручения. Когда до этой категории доходит очередь, рассматриваются в порядке поступления.

Если в каждом из пунктов присутствует несколько поручений, они также рассматриваются очередностью по датам поступления.

Картотека № 2 в банке: что это?

Существует забалансовый счёт № 90902, на нем и учитывается вся документация по картотеки № 2.

Эта картотека показывает, что на счету у организации не хватало средств или же не было вовсе для оплаты по полученным платежным документам.

Оплата по картотеке происходит согласно очередности и возможно частичное погашение. В таком случае можно отозвать платёжное поручение. И можно сделать это как полностью, так и в частичном порядке.

Именно картотека № 2 негативно сказывается на репутации фирмы или организации. Зачастую банки не доверяют юридическим лицам имеющим документы в картотеке № 2. Таким юридическим лицам, как правило, отказывают в получении больших кредитов.

Операции по счету и роль ДБС в расчетах

Основные операции по банковскому счету, которые производятся банком, делятся на две большие группы – расчетные и кассовые.

К числу кассовых операций относятся:

- прием наличных денег от клиентов для последующего зачисления на их банковские счета (по вкладам физических лиц);

- выдача наличных денег клиентам со списанием сумм, выданных с банковских счетов (по вкладам физических лиц);

- размен банкнот и монет Банка России, а также их обмен в случае установления их неплатежеспособности.

- иные операции, которые связаны с наличными деньгами, они могут осуществляться через кассу банка, различные автоматические устройства, банкоматы, сейфы, терминалы.

Подробно операции регламентируются положением Банка России №630-П «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации».

Вторая группа – расчетные операции, связанные с безналичным движением средств по банковским счетам или без открытия счетов. Существует несколько форм расчетов, и клиент-получатель средств, как отмечает Диана Алексеева, вправе выбрать и согласовать с банком ту форму безналичных операций, которая является для него наиболее приемлемой и необходимой.

Формы безналичных расчетов:

- по платежным поручениям;

- по аккредитиву;

- по инкассовым поручениям;

- чеками;

- переводом денег по требованию получателя средств (прямое дебетование);

- расчетов в форме перевода электронных денежных средств.

Регулируются такие операции по банковскому счету главами 45, 46 ГК РФ; Федеральным законом №161-ФЗ «О национальной платежной системе»; Положением Банка России №383-П «О правилах осуществления перевода денежных средств» и №595-П «О платежной системе Банка России».

Законодательно регулируются порядок проведения операций по счету (статья 848 ГК РФ) и сроки (статья 849 ГК РФ), а также основания списания (статья 854 ГК РФ). Нередки ситуации, когда у клиента заключены договоры с третьими лицами, которые требуют периодического списания денежных средств. Диана Алексеева приводит пример: кредитный договор заключен между клиентом банка, у которого открыт счет, и другим банком-кредитором. В этом документе предусматривается право банка-кредитора списывать денежные средства со счета клиента, ведущегося в другой кредитной организации.

«Чтобы это обеспечить, недостаточно указания такого права в кредитном договоре, необходимо зафиксировать его в ДБС, заключенном между клиентом и обслуживающим счет банком. Клиент должен дать банку поручение периодически проводить такие платежи. Это распоряжение клиент может оформить несколькими способами. Например, в виде поручения или дополнительными соглашениями к договору банковского счета, где клиент просит банк, а тот обязуется выполнять просьбу и осуществлять периодически в определенные сроки списание денежных средств в конкретной сумме с целью последующего зачисления в счет кредитора. Согласование осуществляется не в момент списания денежных средств – клиент с банком заранее договорились об этом. Такое условие получило название – заранее данный акцепт. Применительно к статье 4 ГК РФ – это как раз та ситуация, когда списание денежных средств осуществляется без распоряжения клиента в момент, но с заранее данным акцептом», – комментирует Диана Алексеева.

Расчетные

Для организации расчетный БСЧ является основным финансовым инструментом. Причем у одного юрлица может быть сразу несколько РСЧ, их количество не ограничивается на законодательном уровне.

Ключевые функции РСЧ:

- поступление выручки и иных доходов от ведения предпринимательской деятельности;

- оплата налогов, сборов, взносов и иных бюджетных платежей;

- расчеты по заработной плате с персоналом, подоходному налогу и страховым взносам;

- расчеты с контрагентами, заказчиками, поставщиками и покупателями;

- поступление кредитов, займов и инвестиционных капиталов, в том числе и целевого финансирования;

- перечисление оплаты по полученным кредитам и займам, в том числе уплата процентов;

- платежи по решениям судов, судебных приставов и иных госорганов;

- иные расчеты и денежные операции.

Отдельные РСЧ открывают для обособленных структурных подразделений и филиалов компаний. Например, для обособленного подразделения, выделенного на отдельный баланс. В таком случае учет операций по БСЧ ведется отдельно по каждому субъекту. Но иногда структурные подразделения не выделяют самостоятельный баланс. Для удобства и детализации учета в банке может быть открыт субрасчетный СЧ. Операции отражаются в рамках одного счета, но позволяют детализировать информацию по структурным подразделениям.

Лицевой счет – что это такое и кто имеет право им пользоваться

Довольно часто под словосочетанием «лицевой счет» люди понимают счет, открытый в банковской организации на физическое лицо. Однако, такая расшифровка является не совсем верной и однозначной.

На деле лицевой счет – это счет, который может быть зарегистрирован в финансовой компании не только на гражданина РФ, но и на индивидуального предпринимателя, а также любую коммерческую структуру.

Если говорить о лицевом счете касаемо юридических лиц, то это будет более узким понятием, нежели расчетный счет. По сути дела, под лицевым счетом, часто понимается сразу несколько явлений:

- личная страничка или, иначе говоря, аккаунт предприятия или организации, созданный в базе данных банка для учета кредитно-финансовых операций с этим конкретным юридическим лицом. Лицевой счет юридического лица не может использоваться им в качестве площадки для расчетов с контрагентами;

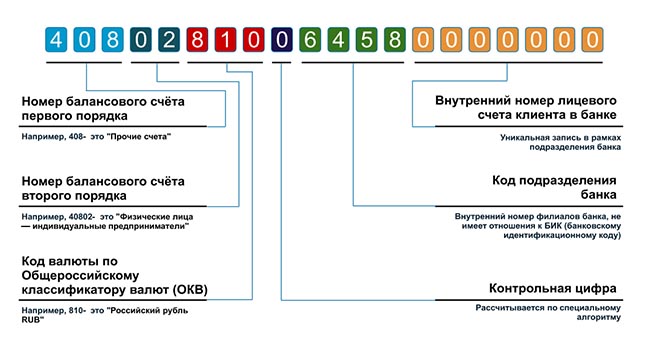

- окончание из 6 цифр двадцатизначного номера коммерческого р/с;

- счет, который имеет подключенную систему дистанционного банковского обслуживания для физических лиц, не предназначенный для осуществления расчетов по коммерческим договорам;

- лицевой счет, оформляемый на физическое лицо «до востребования».

Из этих пунктов видно, что, несмотря на то, что чаще всего лицевой счет все же используется рядовыми гражданами, но и юридические лица также иногда имеют аккаунты в банках, понимаемые как лицевые счета. Однако они не предназначены для проведения денежных расчетов по сделкам и договорам с партнерами, а нужны, например, для получения в банках кредитов и их погашения или же перечислений заработной платы сотрудникам.

Что такое реквизиты банковской карты?

При пользовании пластиком исключительно в отделениях банка и банкоматах, о реквизитах, как правило, не задумываются, ведь для нормального функционирования системы нужен только пин-код. Однако, если перевод нужно сделать «с карты на карту» или если необходимо купить что-либо в интернете, потребуются реквизиты пластика.

Многие пользователи путают понятия «реквизиты карты» и «реквизиты счета». Между тем, разница между этими данными значительна: в зависимости от того, что именно вы укажете в адресе отправления, ваш платеж может пройти, а может быть и вовсе отклонен банком. Возможны и ситуации, когда неправильно указанные данные приводят к перечислению денежных средств совершенно чужим людям.

Поэтому нужно понимать, что такое реквизиты дебетовой карты. Реквизитами карты называются идентифицирующие данные, с помощью которых банк может правильно провести платеж. Условно говоря, только благодаря реквизитам, банк, в том числе и интернет-банк (например, Сбербанк Онлайн), понимает, кому именно нужно переводить деньги, в каком размере и с какого счета.

Более того, в реквизиты вложены другие важные данные: платежная система получателя и отправителя (Visa, MasterCard и т.д.), регион эмитирования, банк-эмитент и т.п. Опираясь на эти сведения, банк взимает комиссию и устанавливает сроки перевода.

По этой причине без реквизитов совершить транзакцию попросту не удастся: банк не будет понимать, кому нужно отправлять деньги.

Где и как узнать реквизиты карты?

Часть этих сведений доступна вам сразу — достаточно лишь изучить пластик с обеих ее сторон

Обратите внимание не только на лицевую сторону, но и на оборотную: там указан CVV-код, без которого большинство интернет-платформ отказывается проводить платежи

Другую часть данных необходимо узнать посредством:

- Сбербанка Онлайн;

- Договора обслуживания, который в обязательном порядке заключается при открытии карты в Сбербанке;

- Отделения банка;

- Звонка на горячую линию Сбербанка;

- Услуг банкомата или терминала банка.

Вкратце и пошагово разберем каждый способ из перечисленных выше.

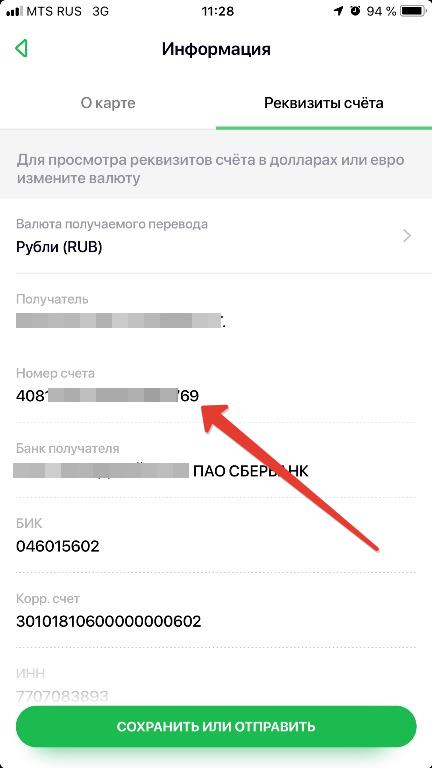

Как получить реквизиты карты в Сбербанк Онлайн?

Для начала необходимо зарегистрироваться в интернет-банкинге Сбербанка. Инструкция одинакова для мобильного приложения и стационарной версии (официального сайта банка), различается только расположение тех или иных вкладок, окон и опций.

Далее авторизуйтесь в личном кабинете, введя свой логин и пароль. Перейдите на вкладку «Карты и счета»

Найдите в списке карточку, которая вас интересует — важно выбрать пластик правильно, т.к. у пользователя может быть множество карт, но у каждой из них будет свой номер счета. Нажмите на выбранный пластик

Затем кликните на меню справа и выберите из появившегося списка вкладку «Реквизиты счета». При работе через мобильное приложение нажимать нужно на три точки, расположенных в вертикальном порядке — это и есть меню

Нажмите на выбранный пластик. Затем кликните на меню справа и выберите из появившегося списка вкладку «Реквизиты счета». При работе через мобильное приложение нажимать нужно на три точки, расположенных в вертикальном порядке — это и есть меню.

Вы увидите все реквизиты по карте и привязанному к ней счету, в том числе БИК, корреспондентский счет и т.д.

В договоре обслуживания

При составлении договора в нем указываются не только паспортные данные держателя, но также и другие важные данные:

- Контрольная информация (ответ на секретный вопрос, который нужен при общении с операторами колл-центров);

- Тариф обслуживания;

- Адрес отделения, где была произведена карточка;

- Реквизиты счета и карточки.

Нас интересует последний пункт: его можно найти в разделе «Предмет договора», хотя расположение данных в договоре зависит от сотрудников банка — бывает, что форма договора не унифицирована между отделениями Сбербанка. Часто сведения размещают на самых последних страницах документа перед подписями. Там вы найдете исчерпывающую информацию по вашему пластику и счету.

В отделении банка

Сотрудники Сбербанка не имеют права вам отказать в случае, если вы обратитесь за их помощью. Однако, они могут помочь вам косвенно: например, вместо принятия заявления они могут направить вас к банкомату, проконсультировать и даже самостоятельно произвести операцию по получению реквизитов. Однако, сотрудники прибегают к этому только в случае высокой загруженности отделения.

В любом случае, покажите паспорт работнику банка, затем сообщите о своей проблеме. Если загруженность отделения незначительная, вам выдадут специальный бланк, на котором понадобится написать небольшое заявление. Затем, в течение пары минут, вам будет выдан документ со всеми реквизитами по счету и карточке. Если же отделение еле справляется с потоком клиентов, ту же операцию без заявления произведут у банкомата.

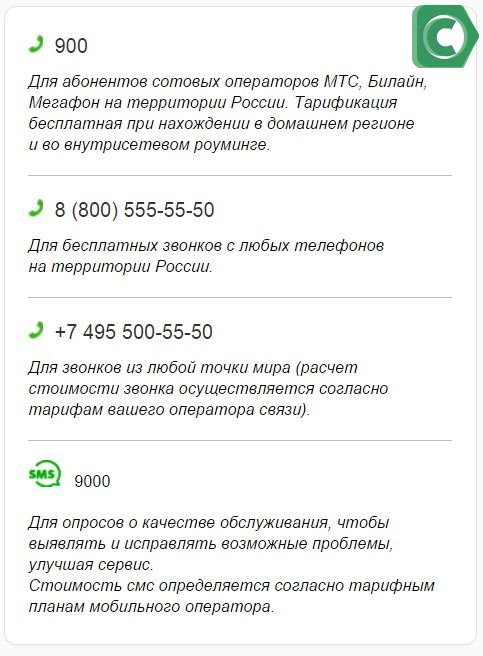

Горячая линия

Здесь все еще проще — нужно только позвонить, и вам озвучат реквизиты почти сразу. Однако учитывайте: лучше держать паспорт и карту поблизости вовремя звонка, т.к. могут понадобиться ваши паспортные данные и «внешние» реквизиты карточки.

Позвоните по номеру 8 800-555-5550, если вы проживаете не в Москве, или по номеру 7 (495) 500-55-50, если живете в Москве/Московской Области. Также вы можете набрать короткий номер 900, эффект будет тот же.

Выйдете через роботизированное меню к живому оператору. Назовите свое ФИО и ответьте на контрольный вопрос. Далее просто озвучьте свою проблему и следуйте инструкциям оператора. Он может, например, попросить вас назвать свою дату рождения, номер карточки, номер договора и т.д.

В течение нескольких минут оператор найдет вас в базе и озвучит ваши реквизиты.

Через банкомат

Вся операция производится в течение пары минут, понадобится только карточка и сам терминал/банкомат. Вставьте пластик в устройство самообслуживания, введите четырехзначный пин-код. Затем нажмите на опцию «Информация и сервис».

Появится меню с выбором действий. Найдите среди них «Получить реквизиты». Затем укажите, желаете вы получить данные в распечатанном виде или их следует отобразить только на экране. Далее устройство автоматически считает вашу карточку и выдаст вам все требуемые данные.

Расчетный счет – как открыть?

Процесс открытия – простая задача для опытного юриста. Но если вы таковым не являетесь, необходимо рассмотреть каждый этап детально.

ШАГ 1: Выбрать банк.

На какие критерии опираться при выборе банка для открытия счета?

-

Виды предоставляемых услуг по обслуживанию расчетного счета, их стоимость. Следует выбирать умеренную ценовую политику, так как банк может принести финансовый ущерб клиенту своими запросами.

Стоимость расчетно-кассовых услуг – один из определяющих критериев.

-

Стабильность банка. Как определить стабильность? Опирайтесь на количество клиентов, а также их отзывы. Надежные банки ведут разумную деятельность.

Не стоит принимать за правду предложения о чрезмерной выгоде – это первый признак нестабильности.

-

Система интернет-банкинга. Лидеры банковской системы уже давно имеют собственные порталы по обслуживанию клиентов.

Высокий уровень поддержки интернет-банкинга определяется ответом на один простой вопрос – «Можете ли вы решить любой возникший вопрос к банку с помощью онлайн-поддержки?».

Следуя критериям выбора, вы должны определить «свой банк». Чтобы упростить задачу читателю, ниже представлены лидеры банковской сферы России, работа с которыми гарантирует стабильность (в таблице указаны только российские банки).

| Банк | Немного истории |

|---|---|

| Владелец 28,7% банковских активов России, бесспорный лидер среди отечественных структур. 110 миллионов россиян пользуются услугами Сбербанка, что говорит о высшей степени доверительных отношений между руководством и клиентами. | |

| Банк, который находится в постоянной борьбе за второе место рейтинга. Предлагает клиентам уникальные предложения кредитования малого бизнеса. Имеет 1 062 офиса в 72 регионах страны. Стабильность банка не вызывает сомнений клиентов. | |

| Третий банк России и во всей Восточной Европе по размеру уставного капитала. Предлагает клиентам стандартный пакет услуг, подкрепленный мощными гарантиями безопасности и стабильности. | |

| Основан в 2014 году – номер 1 в рейтинге частных банков России. Размер актива ~3 млрд. трлн. рублей. Это не просто банк, «Открытие» – финансовая корпорация, объединяющая в себе несколько структур. | |

| РоссельхозБанк – размер активов – 2.7 млрд. рублей. Единственный банк России, который на 100% принадлежит государству, входит в группу ВТБ. Гарантия выплат подтверждается руководствующими структурами страны. |

Выбор банка – ответственный шаг. Не торопитесь с окончательным выбором, учитывайте всю полученную информацию.

ШАГ 2: Подготовка документов к тому, чтобы открыть счет.

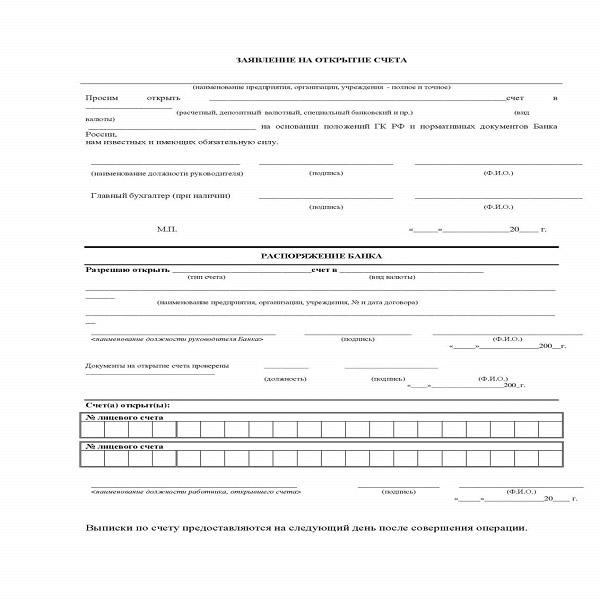

Какой пакет документов нужно собрать физическому лицу для открытия собственного расчетного счета?

- Паспорт гражданина России + нотариально заверенную копию.

- ИНН.

- Заявление по форме выбранного банка.

Пример заявления на открытие счета в банке:

Что нужно включить в набор документации юридическому лицу?

- Выписка из ФНС о «чистой» налоговой истории.

- Оригиналы, а также нотариально утвержденные копии паспортов всех участников, которые будут иметь прямой доступ к счету.

- Копии учредительных документов – решение об основании, Устав, состав участников.

- Образец подписей участников и печать.

- Договор на открытие расчетного счета.

Заявление на открытие счета.

Анкета, заполненная по форме банка.

Анкета, заполненная по форме банка.

Выписка из ФНС о регистрации в ЕГРЮЛ.

Выписка из ФНС о регистрации в ЕГРЮЛ.

Открыть счет в банке — легко и просто!

Для этого предоставляем вам возможность

ознакомится со всем процессом в данном видео:

ШАГ 3: Заключение договора с банком.

После заключения договора с банком, счет вашей организации служит копилкой для бизнеса вплоть до сворачивания деятельности предприятия.

Закрыть счет очень просто – нужно предоставить выписку из ФНС о ликвидации компании и снятии ее с учета налогоплательщиков. Договор будет расторгнут, а реквизиты станут недействительными.

Расчетный счет – что это и как его открыть, вы рассмотрели в этой статье.

Любая предпринимательская деятельность в России сопровождается плотным сотрудничеством с банком. Расчетный счет является хранилищем финансовых ресурсов компании и позволяет осуществить любой платеж, не поднимаясь из своего удобного кресла.

Плюсы наличия р/с

Закон РФ требует, чтобы юридическое лицо рассчитывалось только с использованием р счета. В силу законного требования само наличие счета не несет компаниям каких-то преимуществ. Открыть расчетный счет нужно, в противном случае не получится вести законный бизнес.

В свою очередь, наличие р/с у ИП дает последнему вести более расширенный бизнес, потому что такой счет позволяет:

- Заключать договора, контракты на сумму более 100 тыс. руб.;

- Повысить статус и выйти на рынок, где работают крупные партнеры;

- Принимать оплату по системе торгового эквайринга.

С помощью р/с упрощается процесс оплаты обязательных платежей. Сегодня можно подключить интернет-банкинг и не тратить время на походы в банк. Провести операцию, просмотреть расходы, выполнить другие действия можно где угодно при наличии интернета и соответствующего подключения.

Понятие корреспондентского счёта

Финансовые учреждения также нуждаются в личных счетах. У них есть необходимость проведения транзакций в ходе осуществления деятельности. Для подобных целей между несколькими компаниями оформляется соответствующий договор.

Возможно подписание данного договора с любым выбранным банком или с Центральным банком (к нему финансовые учреждения обращаются для уверенности в сохранности своих сбережений, поскольку есть вероятность выхода других банков с рынка, а значит и потери денежных средств клиентов).

Корреспондентский счёт – тот же расчётный, но не для клиента, а для банка. Он требуется для переводов и транзакций между компаниями по финансам.

Разновидности корреспондентских счетов:

- Ностро (личный счет банка в другой организации).

- Лоро (регистрация одним банком счета для другого).

- Востро (как Лоро, но для банка за пределами страны) Данное понятие редко используется в РФ, обычно применяют термин Лоро.

Корреспондентский счёт требуется для исполнения клиентских запросов, связанных с другими финансовыми организациями.

Есть операции, не требующие наличия корреспондентского счета. К примеру, транзакции, не выходящие за пределы конкретного учреждения (перевод между отделениями и подобное).

Участвовать в оформлении договора на сотрудничество между банками может сразу несколько организаций. Это не обязательно пара организаций, бывает и больше.

Таким образом корреспондентский счет и расчетный счет – почти одно и то же, но второй используется ИП и ООО, в то время как первый нужен банкам.

Советуем вам посмотреть все тарифы на РКО в популярных банках России.

Для чего нужен корреспондирующий счет?

Корреспондентскими счетами пользуются коммерческие банковские структуры, открывая специальные счета в ЦБ или другом банке. В любой платежной документации, касающейся межбанковских проводок, прописываются именно корреспондентские счета. Иными словами, банки, имеющие общий спецсчет называют корреспондирующими, значит между ними возникают корреспондентские отношения.

Такой счет отражает расчеты, произведенные одним банком по поручению другого и за его счет. Основанием служит корреспондентский договор с прописанными условиями, правами и обязанностями участвующих сторон.

Картотека в банке: виды и особенности

Картотека — это банковский инструмент, при помощи которого ведётся управление платежными поручениями по расчетному счету юридического лица. Бывают случаи, когда поручение не было подтверждено акцептом или же попросту не хватает средств на расчетном счете.

Существует два вида картотеки: Картотека № 1 и Картотека № 2

При открытии кредитной линии, получении финансовой поддержки для открытия или развития бизнеса и различных подобных банковских операций обращают внимание на наличие картотеки для расчетного счета. И если картотека существует, может быть принято не желательное решение со стороны банка для юридического лица

Как правило считается, что если есть картотека, юридическое лицо имеет сомнительную репутацию. Однако, стоит отметить, что наличие картотеки это не показатель постоянной задолженности организацией перед банком или другими юридическими лицами.

Наличие картотеки, скорее всего, говорит только то, что есть определенная задолженность, которая в ближайшее время будет оплачена в соответствии с определенной очередностью.

Правила конфиденциальности и безопасности

Клиентам банков нужно быть очень осторожными с полученной информацией. Люди, которые знают чужой номер кредитки, имя ее владельца, код CVV2 и срок действия могут без проблем украсть финансовые средства. Чаще всего это осуществляется через безналичные расчеты во время покупки товаров в интернете.

Реквизиты банковской карты нельзя сообщать посторонним лицам

Чтобы не стать жертвой мошенников, необходимо постоянно держать пластик при себе и не давать пользоваться им малознакомым людям. Если кредитка была потеряна, нужно немедленно обратиться в отделение банка для блокировки и перевыпуска карты.

Многих интересует, могут ли посторонние лица узнать номер счета. На самом деле это конфиденциальная информация, которая предоставляется только владелецу карты. Однако существует немало схем, с помощью которых мошенникам удается получить данные. Например, клиентам банков часто присылают на телефон или электронный адрес сообщения, которые могут выглядеть весьма странно. В них просят указать реквизиты пластика для получения денежного вознаграждения. Многие из таких сообщений содержат ссылки, переходить по которым строго запрещено.

Если клиент банка хочет узнать все реквизиты своей кредитки, ему надо заранее разобраться и понять, где посмотреть лицевой счет карты «Сбербанка» и к кому можно обратиться за помощью.

https://youtube.com/watch?v=_Gp2-okzMHs

Последнее обновление — 9 марта 2021 в 18:54

1-й шаг к успеху!

1-й шаг к успеху!

Прекращаем творить себе бедность. Бизнес. Интернет. Финансы

ПЕРЕЙТИ канал Твой 1-й>миллион в телеграмм