Налог для самозанятых: как он работает и сколько надо платить

Содержание:

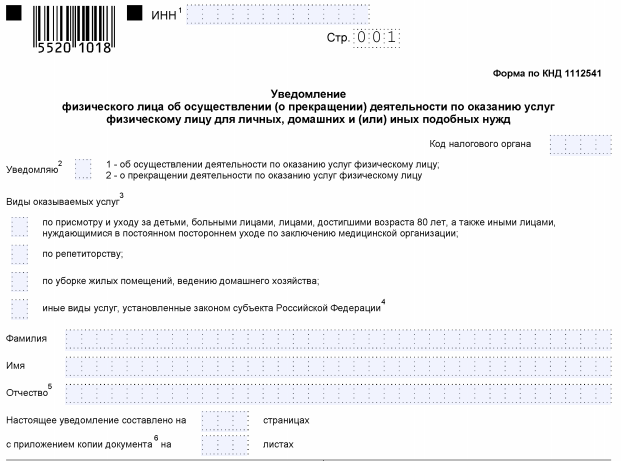

Уведомляем налоговую

ВАЖНО! Законодательно понятие «самозанятый» не установлено, хотя и повсеместно, в том числе и должностными лицами официальных органов, употребляется. Закон же (в частности, п. 7.3 ст. 83 НК РФ) данную категорию описывает как физических лиц, осуществляющих деятельность по оказанию услуг при отсутствии наемных работников

Итак, как стать самозанятым лицом в России в 2021 году. Для этого необходимо направить в налоговый орган заполненное уведомление установленной формы об осуществлении такой деятельности. Аналогичный документ требуется представить в налоговую инспекцию и в том случае, если указанная деятельность физическим лицом более не осуществляется.

Форма данного документа утверждена приказом ФНС России от 31.03.2017 № ММВ-7-14/270@.

Этим же приказом установлен порядок заполнения формы.

Чтобы зарегистрироваться как самозанятый, гражданину необходимо указать в уведомлении:

- ИНН (при наличии);

- код налогового органа, в который направляется уведомление;

- вид деятельности (в соответствии с НК или региональным законом);

- Ф.И.О. заявителя;

- его пол и дату рождения;

- реквизиты удостоверяющего личность документа (для граждан РФ — общегражданский паспорт);

- адрес места жительства или пребывания в стране;

- реквизиты регионального закона и виды деятельности в соответствии с ним, если осуществляемая деятельность не установлена НК;

- дату составления документа и подпись.

Уведомить налоговый орган о том, что человек будет работать как самозанятый, можно различными способами. Подробнее о них расскажем ниже.

С помощью приложения «Мой налог»

Приложение «Мой налог», в силу ст. 3 закона «О проведении эксперимента по установлению специального налогового режима “Налог на профессиональный доход”» от 27.11.2018 № 422-ФЗ, предназначено для плательщиков этого налога. Это означает, что использовать его могут лишь те самозанятые лица, которые проживают в указанных в ст.1 закона субъектах РФ.

Напомним, с 01.07.2020 года субъекты вправе присоединиться к режиму самозанятости добровольно. Подробности см. здесь.

Рассмотрим, как зарегистрироваться самозанятым в 2021 году через это приложение:

- скачать приложение «Мой налог» на планшет или телефон через AppStore или Google Play (в зависимости от операционной системы);

- указать номер мобильного телефона;

- выбрать один из регионов, участвующих в эксперименте;

- добавить фото паспорта гражданина;

- сфотографировать лицо;

- подтвердить свои данные.

Уведомление при этом будет сформировано автоматически, дополнительных действий от заявителя не потребуется.

См. также «»Мой налог»: самозанятым за регистрацию начисляют бонусы».

Через личный кабинет на сайте ФНС

Непосредственно через личный кабинет налогоплательщика — физического лица регистрация самозанятых граждан в настоящее время не реализована. Однако наличие доступа в кабинет облегчает доступ к приложению «Мой налог» и регистрации в нем. Итак, как оформиться самозанятым гражданином в 2021 году через «Мой налог» при наличии личного кабинета:

- Установите программу на любое доступное устройство.

- Введите действующий номер телефона.

- Выберите субъект РФ из предлагаемого перечня.

- Введите ИНН и пароль для доступа в личный кабинет налогоплательщика.

- Придумайте и введите ПИН-код для дальнейшего доступа в приложение.

В этом случае паспорт не требуется, как и фотография заявителя.

Прибегнув к помощи в банке

На основании ч. 3 ст. 3 закона 422-ФЗ физическое лицо имеет право уполномочить на информационный обмен с налоговыми органами специальные площадки и кредитные организации. Иными словами, зарегистрироваться в качестве самозанятого можно через банк.

Рассмотрим, как зарегистрироваться самозанятым в 2020 году через банк на примере мобильного приложения «Сбербанк Онлайн»:

- Скачайте приложение на мобильное устройство и войдите в него (для клиентов Сбербанка).

- Перейдите на вкладку «Платежи».

- В категории «Госуслуги» выберите сервис «Свое дело».

- Пройдите регистрацию, следуя подсказкам приложения.

Данный сервис доступен только тем клиентам Сбербанка, которые проживают (имеют открытые счета и банковские карты) в одном из субъектов РФ, где реализуется эксперимент.

Как стать самозанятым в 2021 году с помощью «Сбербанк Онлайн», а также о работе сервиса по регистрации подробно рассказано в личном кабинете пользователя приложения (в категории «Госуслуги» сервис «Свое дело»). Услуга предоставляется и в некоторых других банках.

Кто и как может стать самозанятым?

Маша из Твери печёт вкуснейшие торты и капкейки, поэтому она решила превратить свой кулинарный талант в бизнес. Маша завела свою страницу в социальной сети и начала принимать заказы. Её десерты сразу стали популярными на детских праздниках. Как правило, мамы выбирают торт с классическим бисквитом, крем-чиз и бананово-карамельной начинкой, который стоит у Маши 3000 рублей. Так как заказчик — физическое лицо, то Маша платит с торта 4%, или 120 рублей. А с заказа ванильных капкейков на день рождения транспортной фирмы на те же 3000 рублей Маша заплатит 6% налога, или 180 рублей. Маша довольна, потому что когда она работала в офисе — она платила налог с зарплаты 13%. А теперь она предприниматель, превратила хобби в работу, а также избежала волокиты по регистрации собственной фирмы.

Новый налоговый спецрежим могут выбрать предприниматели, которые выполняют все четыре условия:

- получают доход от хобби или использования имущества;

- не привлекают наёмных сотрудников;.

- вид деятельности подпадает под соответствующий федеральный закон;.

- профессиональный доход за год не превышает 2,4 миллиона рублей.

Чтобы стать самозанятым, никуда ходить не нужно: получить новый налоговый статус можно онлайн. Предпринимателям доступны три варианта регистрации:

- с помощью ИНН и пароля от личного кабинета налогоплательщика ;

- по учётной записи (ЕСИА) на том же ФНС. Нужно будет указать email и номер мобильного телефона/СНИЛС;

- по номеру ИНН и паспорту в приложении ;

- через мобильное приложение одного из уполномоченных банков.

Налоговая ставка зависит от того, кто заказывает продукцию или услуги у самозанятого:

- 4%, если счёт оплатили физлица;

- 6% при сотрудничестве с ИП и юрлицами.

Налог нужно платить со всей суммы в чеке до 25-го числа следующего месяца.

Перестать быть самозанятым можно в любое время в приложениях уполномоченных банков или на сервисе «Мой налог» в несколько кликов. Главное — перед «закрытием» оплатить весь начисленный налог.

Открывать специальный счёт самозанятым не нужно: вы можете получать оплату за заказы на имеющиеся банковские реквизиты. Но лучше разделить: одну карту использовать только для предпринимательской деятельности, а для личных операций завести отдельную. Также самозанятым стоит сообщить о своём новом налоговом статусе в банк, иначе он может посчитать операции подозрительными и заблокировать счёт.

Олег Солодков

руководитель команды развития продуктов для самозанятых МТС Банка

Кто может стать самозанятым?

Лица, до настоящего времени работавшие в тени, получили возможность легализовать свой бизнес и работать с юридическими лицами. А также появилась возможность провести перерегистрацию ИП или ООО с целью уменьшения налоговых выплат.

При этом стать самозанятым лицом может гражданин, чей доход не превышает 2,4 мл. руб в год.

К ним относятся:

- Физические лица или ИП без наемных сотрудников. Они могут выполнять работы следующего характера — уход за пожилыми людьми, детьми, недееспособными членами семьи, оказание клиринговых услуг, репетиторство;

- Осуществляющих свою деятельность четырех в регионах, где проводится эксперимент;

- Работающие на себя – художники, водители такси, парикмахеры, фрилансеры и т.п.

В России запрещается заниматься трудовой деятельностью при льготном режиме налогообложения следующим категориям:

- Чиновникам, состоящим на муниципальной службе;

- Служащим, занятым в государственных структурах;

- Арбитражным управляющим;

- Нотариусам;

- Адвокатам, юристам;

- Оценщикам.

Нужно быть готовым, налоговая инспекция постоянно контролирует доходы граждан. При превышении дохода в 2,4 млн. руб. инспекция самостоятельно снимет гражданина с учета.

При этом ему придется уплатить НДФЛ в размере 13%. О чем налоговая инспекция обязана уведомить гражданина письменно.

Однако, для ИП имеется возможность в течение 20 дней подать заявление о переходе на УСН. При этом заявленный режим начнет действовать с момента достижения дохода в 2,4 мл. руб.

В каких регионах можно оформить самозанятость?

С января 2019 года в четырех регионах России в качестве эксперимента введен налоговый режим. Граждане, работающие на себя, могут зарегистрироваться как самозанятый.

Эксперимент рассчитан до 2028 года, т.е. будет идти 10 лет. Определены регионы, это Москва и Московская, Калужская области, Республика Татарстан. Правительством гарантируется, что в течение этого срока, никакие изменения в налогообложении на профессиональный доход не будут производиться.

Какие налоги придется платить?

Новое налогообложение подразумевает две ставки:

- Если резидент оказывает услуги физическим лицам и реализует для них товары, то он уплачивает 4% от дохода;

- При реализации товаров и оказании услуг юридическим лицам, налоговая ставка равна 6%.

Что становится выигрышно, по сравнению с уплатой физическим лицом 13% НДФЛ. Экономят на отчислениях и ИП. Им выгодно стать самозанятыми. При уплате 6%, ИП оплачивает страховые взносы в ОМС и производит отчисления в пенсионный фонд.

Но ИП освобождаются от уплаты НДС. Исключение составляют товары, ввозимые в страну самим предпринимателем.

Для получения пенсии на общих основаниях, гражданин должен самостоятельно производить отчисления. О чем должен уведомить ПФР.

Трудящийся, который официально трудоустроен, может оформить совмещение. При этом он будет иметь два дохода. В результате, доходы от основной деятельности не будут учитываться. А с доходов, получаемых от деятельности по совместительству, следует уплатить налог в ФНС,

Может ли иностранный гражданин стать самозанятым в РФ?

Правилами регламентируется постановка на учет граждан, которые хотят зарегистрироваться в статусе самозанятых. Кроме граждан РФ оформиться могут иностранцы из государств Евразийского союза. Это — Армения, Белоруссия, Казахстан, Киргизстан.

Гражданам других государств невозможно зарегистрироваться, не получая соответствующего патента. Для оформления необходимо урегулировать отношения с миграционной службой. Т.е. должно иметься разрешение на временное проживание в РФ или вид на жительство.

Место работы самозанятого

Самозанятый может работать:

- дома;

- выездами;

- в офисе.

Рассмотрим каждый вариант подробнее.

Пример работы дома — это фриланс. Необходимо иметь компьютер и интернет. Чаще всего сидят дома веб-программисты или копирайтеры, блоггеры или ютуберы. Им нет нужды куда-то выходить.

Работа выездами — это прибывание на места, где будут оказываться услуги. К подобным видам деятельности относятся, например, репетиторство или починка санузла. Если есть возможность вести дело онлайн (как в случае с репетиторством), то лучше это сделать, потому что так исчезнут издержки на переезды.

Работа в офисе — вариант наиболее редкий и затратный, но не потому, что злые начальники постоянного нагружают задачами, а потому, что супервайзеры и самозанятые ещё учатся взаимодействовать в контексте устоявшегося порядка. Например, выяснилось, что юрлицам и ИП не нужно делать страховые взносы и выплачивать НДФЛ в госфонды за самозанятого. А предпринимателям, чтобы получить оплату, необходимо выписать чек с реквизитами.

Кто относится к самозанятым гражданам в России

В конце осени 2018 года президент России подписал закон о введении специального налогового режима, касающегося самозанятых граждан. Нам остаётся смириться с текущими реалиями и понять, что с этим всем делать. Вопросов масса: кому стоит переходить на специальный налоговый режим, какие налоги будут платить самозанятые, что выгоднее – ИП или статус «босса самому себе»?

Разберемся во всем по порядку. Для начала выясним, какие люди будут относиться к новой категории «бизнесменов». Нам придётся вернуться на пару лет назад – именно тогда президент озаботился улучшениями условий для ведения бизнеса в стране и порекомендовал министерствам определиться с положением самозанятых граждан в Российской Федерации.

Минтруда, Минюст и несколько других ведомств наказ президента выполнили. И уже через год разработали законопроект, призванный разграничить статусы индивидуального предпринимателя, самозанятого гражданина и тех, кто работает по официальному трудовому договору.

Министерские работники посчитали, что таким людям просто необходим правовой статус для их же защиты от недобросовестных заказчиков или других напастей, и решили закрепить официальное признание самозанятых граждан введением налога для них.

Государство считает, что в России есть две категории самозанятых.

- Люди, которые фактически создают малое предприятие, арендуя при этом помещения и оборудование для работы, и оказывают услуги в частном порядке без официальных бумаг, чеков и т.д..

- Лица, выполняющие работу исключительно в частном порядке для удовлетворения личных нужд в деньгах. Сюда относятся репетиторы, мастера по ремонту, няни, сиделки, электрики и другие граждане, работающие сами на себя без всякой регистрации.

С первой категорией лиц все более-менее ясно. Они сами понимают, что легализовать свою деятельность им нужно, поскольку бизнес, даже малый, требует регистрации. А вот вторая группа людей выйти из тени на свет не очень-то и стремится.

Задача чиновников – сделать условия для граждан такими, при которых легализация станет выгодной. Однако здесь имеет место быть не только выгода, но и налог на профессиональный доход.

Что подразумевается под профессиональным доходом?

Его получают физлица, занимаясь частной предпринимательской деятельностью и не работающие по найму (по ТК РФ). Еще одно условие – отсутствие наемных сотрудников. Физические лица, получающие прибыль таким образом, должны ежемесячно отчислять налоги в бюджет согласно прозрачной (в теории) схеме (через онлайн-программу для смартфона).

На обсуждении законопроекта не раз поднимался вопрос о требованиях клиентов к самозанятым предпринимателям о предоставлении чека за оказанные услуги. Однако законодатели разрешили не приобретать в этом случае кассовые аппараты. Все операции будут проводиться через специальное приложение: получение электронных чеков, отчисление налогов, проведение платежей.

При этом самозанятый будет лично решать, попадает ли определенный приход на его счет под налогооблагаемую базу или нет.

Чтобы понять, что будет на практике, приведем пример.

Основные отличия между ИП и самозанятостью ?

Межу индивидуальным предпринимателем и человеком со статусом самозанятости имеются некоторые отличия в отношение правил ведения бизнеса.

| Для самозанятого | Для ИП |

| Место ведения бизнеса – в 23 регионах страны | По всей территории страны (ОСНО, УСН, ЕСХН), ЕНВД и ПСН – действуют не во всех регионах, требуется уточнять. |

| Ограничения по доходу – 2,4 млн в год |

|

| Ограничения по количеству наемных работников – нельзя нанимать работников по договору | Зависит от выбранного налогового режима:

|

| Ставка налога – зависит от того, с кем сотрудничает самозанятый: физические лица – 4%, ИП и Юридические лица – 6% | Зависит от выбранного во время регистрации налогового режима:

Если выбран режим УСН – общий 6% от полученного дохода или 15%, если учитывается разница между доходами и расходами. ПСН —6% потенциально возможного дохода. ЕНВД — 15% вмененного дохода. ЕСХН —6% разницы между доходами и расходами, НДС на общих основаниях

|

| Оплата страховых взносов – не требуется | Обязательный вид платежей. Нужно вносить их за себя и всех наемных работников |

| Отчетность – не предоставляется | Нужно представлять в контролирующие органы в обязательном порядке.

Виды отчетности:

|

| Ведение учета – не требуется осуществлять |

|

Для ведения дел самозанятыми не требуется кассовая техника (в приложении можно сформировать все необходимые чеки). ИП обязан устанавливать ее, если ведутся расчеты с физическими лицами (имеются исключения). Если выбран режим ПСН – не требуется, но существуют исключения, например, деятельность парикмахеров.

Формирование трудового стажа для последующего начисления пенсии в случае самозанятости не осуществляется, но можно производить добровольные отчисления в ПФР для того, чтобы он начислялся. Сумма взноса составляет в 2020 году 32448 рублей в год. ИП – формирование стажа производится автоматически.

Выплата больничных пособий самозанятым не осуществляется. ИП также не могут рассчитывать на нее, но в случае внесения добровольных взносов социального страхования (на больничные), пособия будут выплачиваться. Сумма к оплате составляет 4221,24 рублей в год.

Плюсы и минусы самозанятого

Главное преимущество НПД можно сформулировать довольно просто: вы работаете только на себя, платите минимальный налог и можете в любой момент взять выходной. Для режима НПД не нужен специальный расчетный счет, а в налоговую не надо предоставлять налоговую декларацию. Стать плательщиком НПД очень просто (далее расскажем, как), этот режим доступен уже по достижении 16 лет.

К тому же для «новичков», которые только стали самозанятыми, сейчас есть приятные бонусы: стартовый налоговый вычет (10 тыс. рублей) и дополнительный налоговый капитал в размере одного МРОТ (12 130 рублей). Вычет начисляют всем, кто зарегистрируется как самозанятый до конца 2020 года.

Главный налоговый консультант юридической фирмы Tax Compliance Юлия Павлова:

«Основная разница по данным видам вычета заключается в механизме их использования.

Стартовый капитал автоматически уменьшает сумму налога на 1% от дохода при получении дохода от физлиц, на 2% — в отношении доходов, полученных от юридических лиц и ИП. При достижении суммарной величины вычета в размере 10 тысяч рублей налоговый вычет считается использованным. То есть стартовый вычет применяется не для уменьшения налогооблагаемой базы (как, например, при налоговых вычетах по НДФЛ), а для уменьшения расчетной суммы налога.

Кроме того, неиспользованный налоговый остаток может переноситься на последующие периоды до его использования в полной величине. Так, если доход, полученный от физических лиц за отчетный месяц, составил 200 тысяч рублей, налоговая база будет рассчитана следующим образом: (200 тысяч рублей*4%) — (200 000 рублей *1% ) = 6000 рублей — налог с учетом вычета в размере 2000 рублей, что составляет 1% от полученного дохода от физических лиц. Остаток стартового налогового вычета составит 8000 рублей. Аналогичный механизм расчета налоговой базы по доходам, полученным от юридических лиц и ИП.

В отношении дополнительного капитала законодательно установлены ограничения — применить его можно только до 1 января 2021 года, сумма вычета (12 130 рублей) автоматически будет применяться для полной оплаты НПД, пеней и штрафов за период с 1 июля по 31 декабря 2020 года».

Кроме плюсов, у самозанятости есть и недостатки, из-за которых этот режим может вам не подойти.

- Во-первых, ограничение по доходам удобно не для всех специалистов. Если вы зарабатываете на проектах больше 200 тысяч рублей в месяц, до конца года легко выйти за установленный лимит в 2,4 млн рублей.

- Во-вторых, самозанятый может продавать только товары собственного производства. Значит, нельзя заниматься перепродажей товаров — а это очень популярная сфера бизнеса.

- В-третьих, налоги все-таки нужно платить. Если за уплатой НДФЛ с вашей обычной зарплаты по трудовому договору следит работодатель, то самозанятому нужно заботиться об уплате налогов самостоятельно.

- И, наконец, в-четвертых, у вас нет оплачиваемых отпусков и больничных. У вас нет работодателя, который мог бы это обеспечить. Если вы по каким-то причинам не работаете, спасти ваше финансовое положение смогут только накопления или помощь близких.

Постскриптум: и, да, про серьезный рост бизнеса на НПД говорить не приходится. Вы ведь не можете нанимать работников, не забыли?

Самозанятый гражданин — плюсы и минусы в будущем

Анализируя плюсы и минусы самозанятости, следует помнить, что налоговый режим для самозанятых — эксперимент. Об этом прямо указывается в ст. 1 ФЗ № 422. Соответственно, правила исчисления налога, перечень доходов, облагаемых этим налогом, источников их получения и другие вопросы функционирования данного режима налогообложения могут быть в любое время изменены. А положение налогоплательщиков может как улучшиться, так и ухудшиться.

П. 3 ст. 1 ФЗ № 422 устанавливает только два ограничения на возможности внесения корректив:

- нельзя увеличивать ставки налогообложения;

- не может быть уменьшен предельный размер доходов (2,4 миллиона рублей), в рамках которого допустимо применение НПД.

Что же касается любых других норм закона, то их корректировка возможна в ходе проведения эксперимента.

Чиновники все чаще разъясняют нюансы применения норм закона №422-ФЗ. Так, например, Минфин подробно поясниил порядок уплаты налога при применении НПД. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Неопределенность с перспективами законодательного регулирования данного режима следует отнести к минусам для самозанятых. Однако сам факт принятия ФЗ № 422, в случае если в будущем положение налогоплательщиков не ухудшится, можно считать существенным плюсом для значительного числа наших сограждан.

Для одних налогоплательщиков (в первую очередь действующих ИП) он позволит снизить налоговую нагрузку, для других — легализоваться и тем самым избежать более серьезных налоговых санкций.

Нюансы

Так как моему опыту самозанятости уже полгода, возможно, он уже устарел, как кнопочный телефон. Пока я писала эту заметку, нашла в сети множество историй, публикаций и видеоинструкций с ответами на возникшие тогда вопросы. А вопросы были вот такие:

1. Когда выдавать чек — до или после платежа? С одной стороны, логично делать это после получения денег, как в магазине. Но с другой — некоторые просят выставить счёт. Чек — это счёт? Нет, чек — это чек. Утром деньги — вечером чек. Налог придётся платить с суммы, указанной в чеке. Если деньги не придут, то заплатите из своих, как некоторые.

2. Что делать, если выдал чек, а клиент не заплатил? Правильный ответ — аннулировать чек. Во всех приложениях есть такая кнопка. Но сделать это нужно быстро, а не ждать, вдруг всё-таки клиент опомнится. Опомнится — дадите новый чек, ошиблись — сразу отмените. А не как некоторые.

3. Откуда такая сумма налога? Автоматически при регистрации самозанятому выдаётся налоговый бонус в 10 000 ₽. Сначала кажется, что пока не наберётся налогов на эту сумму — платить не нужно. На самом деле всё устроено иначе.

Стандартная ставка налога на самозанятость — 4% с доходов от физлиц, 6% с доходов от юрлиц и ИП. Первое время, пока действует налоговый вычет, вы фактически платите вместо 4% — 3%, а ставка 6% уменьшается до 4%.

Например, вы только что зарегистрировались самозанятым и в этом месяце заработали 100 000 ₽ от физлица. Должны были заплатить налог 4% (4000), а заплатите 3% (3000), то есть вычет составит 1000 ₽. И так будет до тех пор, пока суммарно не набежит налоговых вычетов на 10 000 ₽, а после этого начнёте платить по полной.

Вот что меня сбило с толку: налог нужно заплатить до 25 числа следующего месяца. Первая «продажа» у меня была 25 июня, и я рассчитывала тут же заплатить налог. Этого не произошло, но я подумала, что дело не в дате, а в волшебном налоговом вычете. Потом была ещё одна продажа, и в июле мне начислили налог на обе сделки разом. Я была неприятно удивлена. При этом сумма никак не билась, логике не поддавалась, интернет молчал. А посчитали мне тогда (А+Б)*4% вместо (А+Б)*6%, это я только сейчас понимаю.

4. Что будет, если не выдать чек? Это сейчас на сайте Налоговой написано про санкцию в 20% от суммы, но тогда я этого не знала, и в договоре с клиентом у меня указана неустойка в 30%. Мотивирует!

5. Как составить договор и какую сумму там указать? Так как я оказывала услуги по производству контента, проект был масштабный и долгосрочный, то с клиентом нужно было заключить договор. На самом деле договор не сильно отличается от любого другого, только в этом отдельно прописано, что я являюсь плательщиком налога на профессиональный доход, и если не выдам чек, то полагается штраф в 30% от суммы заказа. Гораздо сложнее было согласовать с клиентом цену договора. Раньше если мы договаривались с кем-то на гонорар в 10 000 ₽ «чистыми», то сумму «грязными» вычислял плательщик и меня это мало волновало. Теперь же пришлось вспоминать математику за пятый класс. Как считал мой клиент: 10 000 ₽ + 10 000*0,06 = 10600Но меня это не очень удовлетворило, т. к. при таких расчётах увеличивается налогооблагаемая база, а значит, и сумма налога, и «чистыми» остаётся уже 9964 ₽. Клиент уверял, что это «просто так устроена жизнь, ты всегда остаёшься в проигрыше, это же налоги».Как считала я: 10 000/0,94 =10 638. Эта формула берётся из простой пропорции х — 100%10 000 — 94%

В итоге сошлись на моей цене, хотя каждый остался при своём мнении. В этот момент я кое-что поняла про предпринимательство: если ты не учил математику, не знаешь правил пропорции и не умеешь считать проценты — просто закладывай нормальную маржу в тело контракта

Хочешь получить 10 000 ₽— выставляй цену в 15 000, а лучше 20 000, и тогда уже неважно, кто и по какой формуле считает.

6. Как использовать деньги? Здесь оказалось всё просто, в отличие от ИП, самозанятые считаются по-прежнему физическими лицами, а значит, могут распоряжаться своими деньгами как угодно, без комиссий и переплат: можно легко переводить деньги с карты на карту или расплачиваться карточкой, привязанной к счёту самозанятого.

Кстати, то, что самозанятый — физлицо и его счёт значится в банках в соответствующей категории, стало для моих контрагентов неприятным сюрпризом. Один мой приятель-ИП решил сэкономить на налогах и комиссиях, заключил договор с самозанятым и разорился (по крайней мере так он мне объясняет, почему не возвращает долг). Действительно, в Сбербанке, Альфа-Банке и ВТБ мне подтвердили, что за перевод со счёта ИП на счёт самозанятого взымается такая же комиссия, как при переводе на счёт физлица. Между юрлицами и ИП никаких комиссий нет.