Налог для самозанятых с 2020 года ввели еще в 19 регионах

Содержание:

- Нюансы

- Место ведения деятельности для целей уплаты НПД.

- Как рассчитать

- Что такое НПД

- Чем могут заниматься самозанятые граждане?

- Как рассчитывается величина налоговых взносов?

- Договорнáя разница

- Чем могут заниматься самозанятые

- Какими видами деятельности могут заниматься самозанятые

- Какими видами деятельности не могут заниматься самозанятые

- Может ли иностранец работать в России в формате самозанятости

- Могут ли самозанятые оказывать услуги юридическим лицам и ИП

- Может ли самозанятый получать доход в валюте

- Можно ли быть самозанятым и одновременно официально работать в найме

- Могут ли самозанятые продавать подакцизные товары

- Может ли самозанятый продавать права на компьютерные программы

- Налоговый капитал в размере 12 130 рублей

- Чего ждать самозанятым гражданам в будущем

- Кого называют самозанятым

- Плательщики НПД: кто они?

Нюансы

Так как моему опыту самозанятости уже полгода, возможно, он уже устарел, как кнопочный телефон. Пока я писала эту заметку, нашла в сети множество историй, публикаций и видеоинструкций с ответами на возникшие тогда вопросы. А вопросы были вот такие:

1. Когда выдавать чек — до или после платежа? С одной стороны, логично делать это после получения денег, как в магазине. Но с другой — некоторые просят выставить счёт. Чек — это счёт? Нет, чек — это чек. Утром деньги — вечером чек. Налог придётся платить с суммы, указанной в чеке. Если деньги не придут, то заплатите из своих, как некоторые.

2. Что делать, если выдал чек, а клиент не заплатил? Правильный ответ — аннулировать чек. Во всех приложениях есть такая кнопка. Но сделать это нужно быстро, а не ждать, вдруг всё-таки клиент опомнится. Опомнится — дадите новый чек, ошиблись — сразу отмените. А не как некоторые.

3. Откуда такая сумма налога? Автоматически при регистрации самозанятому выдаётся налоговый бонус в 10 000 ₽. Сначала кажется, что пока не наберётся налогов на эту сумму — платить не нужно. На самом деле всё устроено иначе.

Стандартная ставка налога на самозанятость — 4% с доходов от физлиц, 6% с доходов от юрлиц и ИП. Первое время, пока действует налоговый вычет, вы фактически платите вместо 4% — 3%, а ставка 6% уменьшается до 4%.

Например, вы только что зарегистрировались самозанятым и в этом месяце заработали 100 000 ₽ от физлица. Должны были заплатить налог 4% (4000), а заплатите 3% (3000), то есть вычет составит 1000 ₽. И так будет до тех пор, пока суммарно не набежит налоговых вычетов на 10 000 ₽, а после этого начнёте платить по полной.

Вот что меня сбило с толку: налог нужно заплатить до 25 числа следующего месяца. Первая «продажа» у меня была 25 июня, и я рассчитывала тут же заплатить налог. Этого не произошло, но я подумала, что дело не в дате, а в волшебном налоговом вычете. Потом была ещё одна продажа, и в июле мне начислили налог на обе сделки разом. Я была неприятно удивлена. При этом сумма никак не билась, логике не поддавалась, интернет молчал. А посчитали мне тогда (А+Б)*4% вместо (А+Б)*6%, это я только сейчас понимаю.

4. Что будет, если не выдать чек? Это сейчас на сайте Налоговой написано про санкцию в 20% от суммы, но тогда я этого не знала, и в договоре с клиентом у меня указана неустойка в 30%. Мотивирует!

5. Как составить договор и какую сумму там указать? Так как я оказывала услуги по производству контента, проект был масштабный и долгосрочный, то с клиентом нужно было заключить договор. На самом деле договор не сильно отличается от любого другого, только в этом отдельно прописано, что я являюсь плательщиком налога на профессиональный доход, и если не выдам чек, то полагается штраф в 30% от суммы заказа. Гораздо сложнее было согласовать с клиентом цену договора. Раньше если мы договаривались с кем-то на гонорар в 10 000 ₽ «чистыми», то сумму «грязными» вычислял плательщик и меня это мало волновало. Теперь же пришлось вспоминать математику за пятый класс. Как считал мой клиент: 10 000 ₽ + 10 000*0,06 = 10600Но меня это не очень удовлетворило, т. к. при таких расчётах увеличивается налогооблагаемая база, а значит, и сумма налога, и «чистыми» остаётся уже 9964 ₽. Клиент уверял, что это «просто так устроена жизнь, ты всегда остаёшься в проигрыше, это же налоги».Как считала я: 10 000/0,94 =10 638. Эта формула берётся из простой пропорции х — 100%10 000 — 94%

В итоге сошлись на моей цене, хотя каждый остался при своём мнении. В этот момент я кое-что поняла про предпринимательство: если ты не учил математику, не знаешь правил пропорции и не умеешь считать проценты — просто закладывай нормальную маржу в тело контракта

Хочешь получить 10 000 ₽— выставляй цену в 15 000, а лучше 20 000, и тогда уже неважно, кто и по какой формуле считает.

6. Как использовать деньги? Здесь оказалось всё просто, в отличие от ИП, самозанятые считаются по-прежнему физическими лицами, а значит, могут распоряжаться своими деньгами как угодно, без комиссий и переплат: можно легко переводить деньги с карты на карту или расплачиваться карточкой, привязанной к счёту самозанятого.

Кстати, то, что самозанятый — физлицо и его счёт значится в банках в соответствующей категории, стало для моих контрагентов неприятным сюрпризом. Один мой приятель-ИП решил сэкономить на налогах и комиссиях, заключил договор с самозанятым и разорился (по крайней мере так он мне объясняет, почему не возвращает долг). Действительно, в Сбербанке, Альфа-Банке и ВТБ мне подтвердили, что за перевод со счёта ИП на счёт самозанятого взымается такая же комиссия, как при переводе на счёт физлица. Между юрлицами и ИП никаких комиссий нет.

Место ведения деятельности для целей уплаты НПД.

Поскольку с 2020 года спецрежим в виде НПД введен не на всей территории РФ, а только в отдельных регионах, по-прежнему остается актуальным вопрос о месте ведения деятельности для целей применения данного спецрежима. Пунктом 1 ст. 2 Федерального закона № 422-ФЗ установлено, что уплачивать НПД вправе физические лица, местом ведения деятельности которых является территория любого из субъектов РФ, включенных в эксперимент. Данный вопрос усугубляется еще и тем, что сегодня услуги могут оказываться удаленно, в том числе через Интернет. Попробуем ответить на часть таких вопросов.

Услуги через Интернет.

Ситуация следующая: услуги оказываются через Интернет исполнителем, который находится в субъекте РФ, не включенном в эксперимент. При этом заказчик – из субъекта, который включен в эксперимент. Вправе ли исполнитель уплачивать НПД?

Как разъяснено в Письме Минфина России от 06.09.2019 № 03-11-11/68809, если налогоплательщик оказывает услуги дистанционно посредством Интернета на территории субъекта РФ, который не включен в эксперимент, такое физическое лицо не вправе уплачивать НПД. При этом место регистрации заказчика услуги не имеет значения для определения места ведения деятельности налогоплательщика в целях уплаты НПД.

Но в Письме ФНС России от 18.11.2019 № СД-4-3/23424@ приведено противоположное мнение. С учетом того, что положения Федерального закона № 422-ФЗ не содержат определения места ведения деятельности, осуществляемой дистанционно, до внесения изменений в этот закон место ведения указанной деятельности может определяться по выбору плательщика НПД: либо по месту его нахождения, либо по месту нахождения покупателя (заказчика). Указанная позиция согласована с Минфином.

Из приведенных разъяснений контролирующих органов можно сделать следующий вывод: вопрос об уплате НПД при оказании услуг дистанционно через Интернет открыт. Никаких изменений в Федеральный закон № 422-ФЗ в этой части пока не внесено. Во избежание потенциальных проблем с налоговым органом целесообразно обратиться в свою инспекцию за разъяснениями.

Услуги гражданско-правового характера в субъекте РФ, включенном в эксперимент, если физическое лицо проживает в субъекте РФ, не включенном в эксперимент.

Заключение гражданско-правовых договоров регулируется ГК РФ. Физические лица, уплачивающие НПД, могут оказывать услуги гражданско-правового характера как физическим лицам, так и юридическим лицам и индивидуальным предпринимателям с учетом требований Федерального закона № 422-ФЗ.

Согласно п. 2 ст. 2 Федерального закона № 422-ФЗ физическое лицо указывает субъект РФ, на территории которого им ведется деятельность, при переходе на спецрежим в виде НПД.

В случае оказания физическим лицом, местом жительства которого является субъект РФ, не включенный в эксперимент, услуг на территории субъекта РФ, который включен в эксперимент, такое физическое лицо вправе уплачивать НПД в отношении всех доходов, являющихся объектом обложения НПД (письма Минфина России от 01.08.2019 № 03-11-11/57804, от 13.08.2019 № 03-11-11/61087).

Услуги заказчикам из иностранных государств.

Положения Федерального закона № 422-ФЗ не предусматривают запрета на уплату НПД физическими лицами, получающими доход от заказчиков из иностранных государств. Таким образом, физическое лицо, оказывающее услуги на территории субъекта РФ, включенного в эксперимент, в том числе заказчикам из иностранных государств, вправе уплачивать НПД при условии соблюдения иных ограничений, установленных Федеральным законом № 422-ФЗ (Письмо Минфина России от 05.09.2019 № 03-11-11/68560).

* * *

С 1 января 2020 года в эксперимент по применению спецрежима в виде НПД вступят еще 19 субъектов РФ. Соответствующие поправки внесены в Федеральный закон № 422-ФЗ.

Кроме того, расширены виды деятельности для целей уплаты НПД: с 2020 года добавятся доходы от деятельности, указанной в НК РФ, полученные лицами, состоящими на учете в налоговом органе в соответствии с НК РФ. Это доходы в виде выплат, полученных физическими лицами, не являющимися индивидуальными предпринимателями, от физических лиц за оказание им услуг для личных, домашних и иных подобных нужд.

Федеральный закон от 27.11.2018 № 422-ФЗ «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)».

Данные приведены на официальном сайте ФНС.

Как рассчитать

Прежде чем рассмотреть схему расчета налога, надо определиться, какие доходы отвечают требованиям закона, а какие подпадают под ограничения.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Виды облагаемых доходов

Объектом налогообложения являются доходы от реализации товаров, услуг и имущественных прав. Такая формулировка в законе подходит очень широкому перечню профессий и услуг.

Виды деятельности, которые дают возможность человеку зарегистрироваться в спецрежиме и стать плательщиком НПД:

- Фрилансеры (дизайнеры, копирайтеры, разработчики, программисты, личные помощники, SMM-специалисты, интернет-маркетологи и пр.). Люди, которые взаимодействуют с заказчиками по всей России и за рубежом через электронные системы не выходя из дома.

- Косметические услуги.

- Реализация продукции собственного производства (кулинарные шедевры, товары хенд-мейд, продукция сельхозназначения и пр.).

- Репетиторство.

- Уход за детьми, пожилыми людьми, инвалидами и т. д.

- Проведение мероприятий.

- Удаленная бухгалтерия, юридические и консалтинговые услуги.

- Фото- и видеосъемка.

- Пошив одежды на заказ.

- Сдача в аренду жилья.

- Клининговые услуги.

- Помощь по дому.

- Строительные и ремонтные работы.

Список внушительный, его еще можно было бы продолжить. Но точного перечня в законе вы не найдете. Главное – не подпасть под ограничения.

Ограничения

Про 2 ограничения спецрежима я уже сказала:

- максимальная сумма дохода не должна превышать 2,4 млн руб. в год;

- нельзя нанимать работников.

Есть еще одно – запрещено работать со своим бывшим работодателем, с которым раньше самозанятый состоял в трудовых отношениях. С момента увольнения должно пройти не менее 2 лет, чтобы появилась возможность возобновить сотрудничество. Введено это ограничение для того, чтобы работодатели массово не перевели всех своих работников на режим самозанятости с целью экономии налогов.

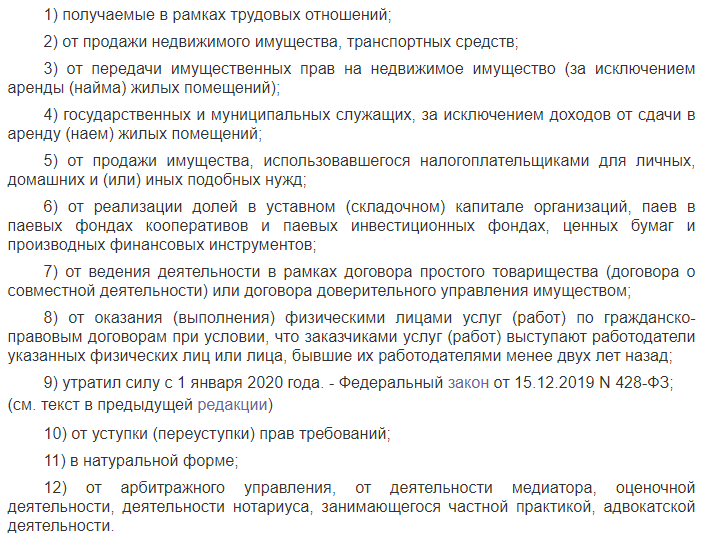

Посмотрите на скрине ниже виды деятельности, которые не подпадают под действие закона

Обратите внимание на 3-й и 4-й пункты. Под особый режим налогообложения подпадают только доходы от сдачи в аренду жилой недвижимости

А для госслужащих это вообще единственный разрешенный вид деятельности, по которому они могут платить НПД.

Расчет НПД

Налогоплательщику не надо самостоятельно рассчитывать НПД. За него это делает налоговая служба. Главное – чтобы в приложении “Мой налог” была верно занесена информация, когда, от кого и в каком объеме поступили деньги. От нее зависят ставки налога:

- 4 %, если сумма поступила от физического лица. Например, Мария испекла набор пирожных на день рождения Ирины. Получила за работу 4 000 руб. Соответственно, НПД составит: 4 000 * 4 % = 160 руб.

- 6 %, если сумма поступила от юридического лица или ИП. Например, Мария, кроме заказа Ирины, выполнила еще один – испекла кондитерские изделия для корпоративной вечеринки ООО “АБВГД” на сумму 15 000 руб. НПД = 15 000 * 6 % = 900 руб.

Получается, что Мария за отчетный месяц должна заплатить 1 060 руб. налога.

Налоговая служба ориентируется на описание операций, которое делает налогоплательщик в приложении “Мой налог”. Самозанятый сам разносит поступившие деньги по физическим лицам, юридическим и ИП. И он же решает, с какой суммы уплатить налог. Например, на одну банковскую карту могут поступать деньги от заказчиков и, например, государственные пособия, стипендия, помощь от родителей и пр. В этом случае в приложение надо занести только суммы от заказчиков и с них заплатить НПД.

Что такое НПД

Налог на профессиональный доход — это инновационный специальный режим, разработанный МинФином с целью вывода самозанятых граждан из финансовой «тени». Переход на новую систему уплаты налогов выполняется добровольно. Для тех, кто примет решение работать в прежнем режиме, останется обязательным платить налоги в привычном порядке.

Для граждан, официально оформивших статус самозанятых, по новому закону № 422 ФЗ, распространяется налог на профессиональную деятельность по одной из льготных ставок — 4 или 6 %. Такое нововведение позволит работающим на себя гражданам вести легальный бизнес, не опасаясь санкций за незаконную предпринимательскую деятельность.

Процесс принятия закона о НПД был долгим, сложным и бурно обсуждаемым. В 2015 году была сделана первая попытка по учёту доходов самозанятых граждан — Правительство предложило ввести патентную систему на осуществление самостоятельной деятельности. Однако этой инициативе не удалось воплотиться в жизнь в основном по причине отсутствия чёткого определения «самозанятости».

В каких субъектах можно стать самозанятым

МинФин придумал налог на самозанятость как пилотный проект, призванный определить эффективность мер по легализации самостоятельной деятельности граждан. В 2019 году участниками специального налогового режима стали только четыре субъекта РФ:

- Москва;

- Московская область;

- Калужская область;

- Республика Татарстан.

Это значит, что с начала года зарегистрироваться в налоговой в статусе самозанятых могут лица, осуществляющие свою деятельность в пределах вышеуказанных регионов.

МинФин определил длительность налогового эксперимента сроком в 10 лет. Стоит отметить, что к началу 2020 года, а по некоторым данным — уже к концу 2019 года, планируется ввести налог на самозанятость по всей территории РФ.

Кто может быть самозанятым

Новый закон относит к категории самозанятых лиц:

- не работающих по найму (без оформления трудовых отношений);

- не зарегистрированных в статусе ИП;

- не нанимающих других работников;

- получающих финансовую выгоду от своей личной деятельности.

Что касается извлекаемой прибыли, законодатель четко определил её потолок в денежном эквиваленте — не более 2,4 млн рублей в год или 200 000 рублей ежемесячно.

Помимо вышеперечисленных критериев, есть ряд ограничений для людей, претендующих на статус «самозанятый» и на которых будет действовать новый налог. Подробный перечень прописан в статьях 4 и 6 422-ФЗ. Так, чтобы получить налоговые льготы, гражданин не должен осуществлять определенные виды деятельности, например, торговлю акцизными товарами: крепким алкоголем или топливом. Его профессия не должна подпадать под регулирование отдельных законов — то есть самозанятыми не могут быть адвокаты, нотариусы, арбитражные управляющие и пр.

Налог распространяется на граждан, извлекающих прибыль от неофициальной самостоятельной деятельности, такой как выпечка тортов на дому, ремонт и уборка квартир, шитьё на заказ.

Ощутить преимущества нового налогового режима могут и индивидуальные предприниматели, но для этого им необходимо переоформить свой статус в УФНС. Такие перемены привлекательны для ИП тем, что в статусе самозанятых им не нужно будет оплачивать фиксированные страховые взносы.

Пенсионерам также доступно участие в данном эксперименте. Это никак не скажется на начислении пособий.

Размер НПД в 2019 году

Закон определил разную процентную ставку налогообложения для самозанятых граждан. Сколько налогов будет платить самозанятый, зависит от субъектного состава осуществляемой деятельности.

- Для тех, кто реализует товары или услуги физическим лицам — 4 % от полученного дохода.

- Для тех, кто работает с компаниями и ИП — 6 %.

За все 10 лет эксперимента налоговые ставки по уплате налогов не подлежат изменению.

Новый закон предусмотрел ещё одну льготу для самозанятых — налоговый вычет общей суммой в 10 000 рублей. Сразу воспользоваться этим преимуществом не получится, налоговый вычет расходуется по частям:

- 1 % от полученного дохода при расчёте с физическими лицами;

- 2 % от прибыли при расчёте с компаниями и предприятиями.

К существенным плюсам самозанятости также относится отсутствие необходимости платить НДФЛ и обязательные взносы.

Чем могут заниматься самозанятые граждане?

Вообще, таких видов деятельности можно назвать много. Например:

- репетиторство;

- копирайтинг;

- частный извоз;

- уборка помещений;

- проведение ремонтных работ;

- услуги няни;

- получение дохода от гостиниц для питомцев;

- дизайнерские услуги.

Этот перечень далеко не исчерпывающий, его можно долго продолжать. Но в проект закона вошли только несколько категорий:

- присмотр за лицами, которым необходим постоянный контроль и уход;

- репетиторы;

- люди, зарабатывающие на уборке квартир и ведении домашнего хозяйства.

Каждый регион обладает правом пополнить список, но для этого придется принять специальный региональный закон. С другой стороны, категории из списка могут воспользоваться полной налоговой амнистией и не бояться, что их привлекут к ответственности, а деятельность признают незаконной.

Если судить по уже прошедшему времени в текущем году, специалисты отмечают, что кардинальных изменений в ситуации с самозанятыми не произошло. Люди не спешат заявлять о себе и отдавать государству часть дохода.

Президент РФ уже много раз поднимал эту тему, поэтому до конца года вполне могут произойти какие-то нововведения.

Как рассчитывается величина налоговых взносов?

Величина налога, который платят самозанятые, рассчитывается автоматически приложением «Мой налог» .

Эту сумму налога и должен оплатить самозанятый.

Например, в октябре самозанятый продал 5 тортов собственного изготовления физлицам, получив за каждый по 1500 рублей, и еще 10 тортов организации в рамках одного договора на общую сумму 20 000 рублей. Рассчитаем размер налога:

- 4% * 5 * 1500 = 300 рублей — это суммарный налог с тортов для физлиц;

- 6% * 20 000 = 1200 рублей — это налог с заказа для юрлица.

Суммарно самозанятый должен заплатить за октябрь 1500 рублей в виде налога.

Ох, нелегкая эта работа… Считать чеки с моего дохода…

Договорнáя разница

Если вы, в качестве самозанятого, работаете вместе с ИП или юрлицом, то при переводе денег в вашу пользу заказчик получает чек. Если же договор с вами заключен неправильно, или чек отсутствует, то ФНС может признать заключенный с вами договор трудовым. В этом случае придется перечислять НДФЛ и проверять долги перед фондами.

Пока что налоговый режим действует в четырех регионах, а самозанятые из других городов находятся на «налоговых каникулах». Предполагают, что продлится эксперимент 10 лет, и в конце 2028 года правительство определит его эффективность. В течение этого срока запрещено поднимать налоговые ставки или снижать предельный размер доходов ниже 2,4 млн рублей.

Регистрироваться в качестве самозанятого, или нет – это личный выбор каждого. С одной стороны, вы сможете пользоваться услугами ОМС и налоговой, а справка о подтверждении дохода часто требуется не только в банках во имя кредита. Нередко мы сталкиваемся и с другими ситуациями в жизни, когда требуется заявить о себе, как о платежеспособном представителе общества.

Чем могут заниматься самозанятые

Какими видами деятельности могут заниматься самозанятые

Самозанятые могут заниматься реализацией товаров и имущественных прав (например, сдача в аренду жилых помещений), а также выполнением работ и оказанием услуг.

Важное условие – услуги и работы должны выполняться самозанятыми самостоятельно, без привлечения наемных сотрудников и заключения с кем бы то ни было трудовых договоров.

Работодателя по осуществляемым видам деятельности самозанятые иметь также не могут (ч. 7 ст. 2 Федерального закона от 27.11.2018 № 422-ФЗ).

Какими видами деятельности не могут заниматься самозанятые

Перечень видов деятельности, которые не облагаются налогом на профессиональный доход, установлен в ч. 2 ст. 6 Федерального закона от 27.11.2018 № 422-ФЗ. К ним относятся:

- трудовая деятельность;

- продажа недвижимости и транспортных средств;

- передача имущественных прав на недвижимое имущество, кроме сдачи жилья в аренду;

- деятельность в рамках договора простого товарищества;

- уступка (переуступка) прав требований;

- арбитражное управление, деятельность медиатора, нотариуса, адвоката, а также оценочная деятельность.

Доходы от вышеуказанных видов деятельности не подлежат обложению НПД и облагаются НДФЛ на общих основаниях.

Может ли иностранец работать в России в формате самозанятости

Может, но далеко не каждый. Эта возможность предоставлена только иностранным гражданам государств – членов ЕАЭС.

Такие иностранцы регистрируются в качестве самозанятых на основании заявления при использовании доступа к личному кабинету налогоплательщика на сайте ФНС России. При этом они вправе уполномочить кредитную организацию на представление в налоговый орган заявления о постановке на учет и снятии с учета (ч. 5 ст. 5 Федерального закона от 27.11.2018 № 422-ФЗ).

Могут ли самозанятые оказывать услуги юридическим лицам и ИП

Самозанятые вправе реализовывать товары (работы/услуги) как другим физлицам, так и организациям/ИП. При этом в отношении доходов, полученных от организаций и ИП, самозанятые уплачивают налог на профессиональный доход по повышенной ставке (ст. 10 Федерального закона от 27.11.2018 № 422-ФЗ).

Да, такое физлицо вправе применять данный налоговый спецрежим. Режим для самозанятых можно применять в отношении всех доходов, являющихся объектом налогообложения НПД, в том числе и доходов от источников за пределами РФ.

И если физлицо при оказании дистанционных услуг находится в субъекте, включенном в эксперимент, оно вправе применять НПД на общих основаниях (письмо Минфина РФ от 29.05.2019 № 03-11-11/38994).

Может ли самозанятый получать доход в валюте

Законодательство не содержит никаких ограничений на получение самозанятыми доходов в иностранной валюте.

Вместе с тем, если оплата поступает самозанятому в иностранной валюте, полученную сумму необходимо пересчитывать в рубли. Получаемая самозанятым валюта пересчитывается в рубли по курсу ЦБ РФ на день получения.

В чеке самозанятый также должен указывать сумму в рублях РФ. Если самозанятый не укажет в чеке сумму расчета в рублях РФ, его могут оштрафовать на сумму от 1500 до 3000 рублей (ч. 4 ст. 14.5 КоАП РФ).

Можно ли быть самозанятым и одновременно официально работать в найме

Можно. Закон не ограничивает самозанятых в заключении трудовых договоров с работодателями. Теоретически самозанятый может работать по трудовым договорам даже у нескольких работодателей.

Вместе с тем доходы от трудовой деятельности не облагаются налогом на профессиональный доход. С таких доходов платится НДФЛ по ставке 13%.

НПД же платится только с доходов от деятельности, которая осуществлялась самим гражданином, а не от имени и в интересах его работодателя (ч. 7 ст. 2 Федерального закона от 27.11.2018 № 422-ФЗ).

Могут ли самозанятые продавать подакцизные товары

Нет, не могут.

Законодательство прямо устанавливает, что лица, реализующие подакцизные товары и товары, подлежащие обязательной маркировке, не вправе являться плательщиками налога на профессиональный доход (ст. 4 Федерального закона от 27.11.2018 № 422-ФЗ).

Может ли самозанятый продавать права на компьютерные программы

Может, но только в том случае, если компьютерная программа была создана им самим. Продавать чужие лицензии самозанятый не вправе.

Лица, осуществляющие перепродажу имущественных прав, не могут быть плательщиками налога на профессиональный доход (ч. 2 ст. 4 Федерального закона от 27.11.2018 № 422-ФЗ).

Налоговый капитал в размере 12 130 рублей

Дополнительно к вычету в 10 000 рублей, государство ввело налоговый бонус для самозанятых, который ещё называют налоговым капиталом (статья 21 закона от 8.06.2020 № 166‑ФЗ).

Вернёмся к нашему примеру с самозанятым, который получил от своих клиентов-физлиц 50 000 рублей. Как было уже сказано, 3% (1 500 рублей) самозанятый должен был заплатить за свой счёт. Вот здесь и можно использовать налоговый капитал и погасить эту сумму за его счёт, не расходуя личных средств.

То есть, если плательщик НПД не использовал свой вычет (10 000 рублей) плюс у него ещё есть право на налоговый бонус (12 130 рублей), то весь исчисленный налог гасится за счёт бюджета. Свои деньги на уплату налога самозанятый не тратит.

Как долго будет продолжаться такая ситуация? По нашим расчётам, сумма дохода, с которого не придётся платить налог за свой счёт, составит:

- 404 333 рублей, если самозанятый работает с физлицами и ещё не использовал вычет в 10 000 рублей;

- 303 250 рублей, если самозанятый работает с физлицами, но уже использовал вычет в 10 000 рублей.

Для самозанятых, которые работают с юрлицами, это будет 303 250 рублей и 202 166 рублей соответственно.

| доход от физических лиц, руб. | налог 3%, руб. | доход от юридических лиц, руб. | налог 4%, руб. |

|---|---|---|---|

| 10 000 | 300 | 10 000 | 400 |

| 50 000 | 1500 | 50 000 | 2000 |

| 100 000 | 3000 | 100 000 | 4000 |

| 200 000 | 6000 | 150 000 | 6000 |

| 300 000 | 9000 | 200 000 | 8000 |

| 400 000 | 12000 | 300 000 | 12000 |

| 404 333 | 12130 | 303 250 | 12130 |

| доход от физических лиц, руб. | налог 4%, руб. | доход от юридических лиц, руб. | налог 6%, руб. |

|---|---|---|---|

| 10 000 | 400 | 10 000 | 600 |

| 50 000 | 2000 | 25 000 | 1500 |

| 100 000 | 4000 | 50 000 | 3000 |

| 150 000 | 6000 | 100 000 | 6000 |

| 200 000 | 8000 | 150 000 | 9000 |

| 300 000 | 12000 | 200 000 | 12000 |

| 303 250 | 12130 | 202 166 | 12130 |

Как получить налоговый бонус на 12 130 рублей? Так же, как и вычет в 10 000 рублей, налоговый капитал предоставляется автоматически, ничего для этого делать не надо.

Чего ждать самозанятым гражданам в будущем

Первые итоги по Татарстану, Москве, Калужской и Московской областям поручено Минфином ФНС подвести уже к лету текущего года. Вместе со статистическими данными будут представлены и предложения по введению налога по всей территории РФ в 2020 году.

Уполномоченный при Президенте по защите предпринимательских прав Б. Титов отмечает, что новый налог — «для продвинутых», умеющих пользоваться специальными программами. Для иных категорий самозанятых лиц он предлагает ввести новый режим по типу патентного и распространить его, к примеру, на такие регионы, как Краснодарский край, где много услуг оказывается в сфере отдыха, туризма частными лицами.

Гражданин, согласно этому предложению, может ограничиться покупкой в МФЦ сертификата на ведение деятельности по многим видам (до 46). Применение гаджетов и взаимодействие с ФНС самозанятых сводится к здесь нулю. Б. Титов отметил, что это распространенная мировая практика.

Штрафовать самозанятых за нарушение ФЗ №422 в этом году не будут, и на проверки в этой сфере властями (главами Минфина и ФНС) обещан мораторий. Он не касается деятельности самозанятых, которая потенциально может угрожать жизни и здоровью других граждан.

Кого называют самозанятым

Конечно, предположения здесь есть, и небезосновательные. Это работники, не оформленные официально, потому что работодатель, помимо зарплаты, должен платить за них страховые взносы. Это собственники, которые сдают недвижимость и другое имущество. Это домохозяйки, которых обеспечивают мужья, и молодые люди, живущие за счёт родителей.

Но, по мнению государства, больше всего получателей нелегальных доходов заняты оказанием услуг и розничной торговлей, и именно их и следует называть самозанятыми.

В том, что миллионы россиян оказались в таком положении, есть и объективные причины. Во-первых, неравномерный уровень занятости и зарплат по России, из-за чего во многих регионах люди вынуждены просто выживать любым путём. Во-вторых, трудности ведения микро- и малого бизнеса, ведь далеко не все индивидуальные предприниматели зарабатывают даже на свои страховые взносы. В-третьих, некоторые граждане РФ недовольны тем, как расходуются бюджетные деньги, поэтому не платят налоги принципиально.

Тем не менее, все эти лица претендуют на пенсионное, медицинское и социальное обеспечение. А в условиях рыночного государства, в котором мы все живём, это возможно только за счёт тех, кто работает официально, платит налоги и взносы.

Репрессивные меры в отношении самозанятых в виде штрафов помогают мало. Факт получения нелегального дохода ещё надо доказать, и здесь трудно обойтись без того, кто оплачивает услуги. А ведь согласно законодательству, заказчик должен заплатить за исполнителя страховые взносы.

Да-да, если обычное физическое лицо (не ИП) заказало, к примеру, услуги по ремонту жилья, то на сумму вознаграждения исполнителю надо перечислить страховые взносы за свой счёт: 22% на пенсионное и 5,1% на медицинское страхование. Об этом, например, говорится в письме Минфина № 03-15-05/9504 от 15.02.2018. Конечно, мало кто из заказчиков это делает, в результате огромный рынок услуг населению, оказываемых нелегальными исполнителями, остается бесконтрольным.

Официальный правовой статус самозанятого гражданина до сих пор не утверждён. Причём, этот термин используют и ФНС, и Пенсионный фонд, но вкладывают в них разные понятия.

Так, Федеральная налоговая служба указывает, что самозанятые не являются индивидуальными предпринимателями.

А Пенсионный фонд придерживается противоположного мнения, утверждая, что самозанятые граждане это, в том числе, индивидуальные предприниматели.

Плательщики НПД: кто они?

По общему правилу уплачивать НПД вправе физические лица, в том числе индивидуальные предприниматели, местом ведения деятельности которых является территория любого из субъектов РФ, включенных в эксперимент. Лаконичность данной формулировки порождает следующие вопросы у потенциальных налогоплательщиков.

Иностранные граждане.

Согласно п. 1 – 3 ст. 5 Федерального закона № 422-ФЗ физические лица, в том числе индивидуальные предприниматели, изъявившие желание перейти на уплату НПД, обязаны встать на учет в налоговом органе в качестве плательщика НПД. Постановку на учет в налоговом органе в качестве плательщика НПД осуществляют граждане РФ, а также граждане других государств – членов ЕАЭС.

Применение указанного специального налогового режима гражданами иных государств, осуществляющими предпринимательскую деятельность на территории РФ, Федеральным законом № 422-ФЗ не предусмотрено (Письмо Минфина России от 23.07.2019 № 03-11-11/54601).

Индивидуальный предприниматель, который признан несостоятельным (банкротом) и в отношении которого введена процедура реализации имущества.

Пункт 2 ст. 4 Федерального закона № 422-ФЗ содержит перечень лиц, которые не вправе уплачивать НПД, а п. 2 ст. 6 указанного закона ограничивает возможность уплаты названного налога в отношении отдельных видов доходов физических лиц.

При этом Федеральный закон № 422-ФЗ не содержит запрета на применение индивидуальным предпринимателем, который признан судом несостоятельным (банкротом) и в отношении которого введена процедура реализации имущества, НПД (Письмо Минфина России от 28.06.2019 № 03-11-11/47696).

Несовершеннолетние физические лица.

Законодательство РФ предусматривает возможность регистрации несовершеннолетних физических лиц в качестве индивидуальных предпринимателей и уплаты НПД (Информация ФНС России от 17.06.2019).

Несовершеннолетние физические лица в возрасте от 14 до 18 лет, не зарегистрированные в качестве индивидуальных предпринимателей, вправе вести деятельность, доходы от которой облагаются НПД, за исключением видов деятельности, ведение которых требует обязательной регистрации в качестве индивидуального предпринимателя в соответствии с федеральными законами, регулирующими ведение соответствующих видов деятельности, в следующих предусмотренных ГК РФ случаях:

-

приобретение несовершеннолетним дееспособности в полном объеме в связи с вступлением в брак ( ГК РФ);

-

наличие письменного согласия законных представителей несовершеннолетнего – родителей, усыновителей или попечителей на совершение сделок ( ГК РФ);

-

объявление несовершеннолетнего полностью дееспособным (эмансипация) по решению органа опеки и попечительства либо по решению суда (ст. 27 ГК РФ).