Дебетовые карты с нашими картами легко копить и приятно тратить

Содержание:

- Дебетовая карта CASHBACK Альфа-Банка для автомобилистов

- Как оформить карту через интернет?

- Отличия и ключевые особенности

- Недостатки дебетовых карт

- Стоимость карты и тарифы

- Виды дебетовых карт

- Как выбрать карту

- Общие правила выпуска пластиковой карточки Сбербанка

- Дебетовые карты с кэшбэком

- Преимущества дебетовых карт

- Помощник

- Топ-5 дебетовых карт

- Альфа-Банк / Альфа-Карта

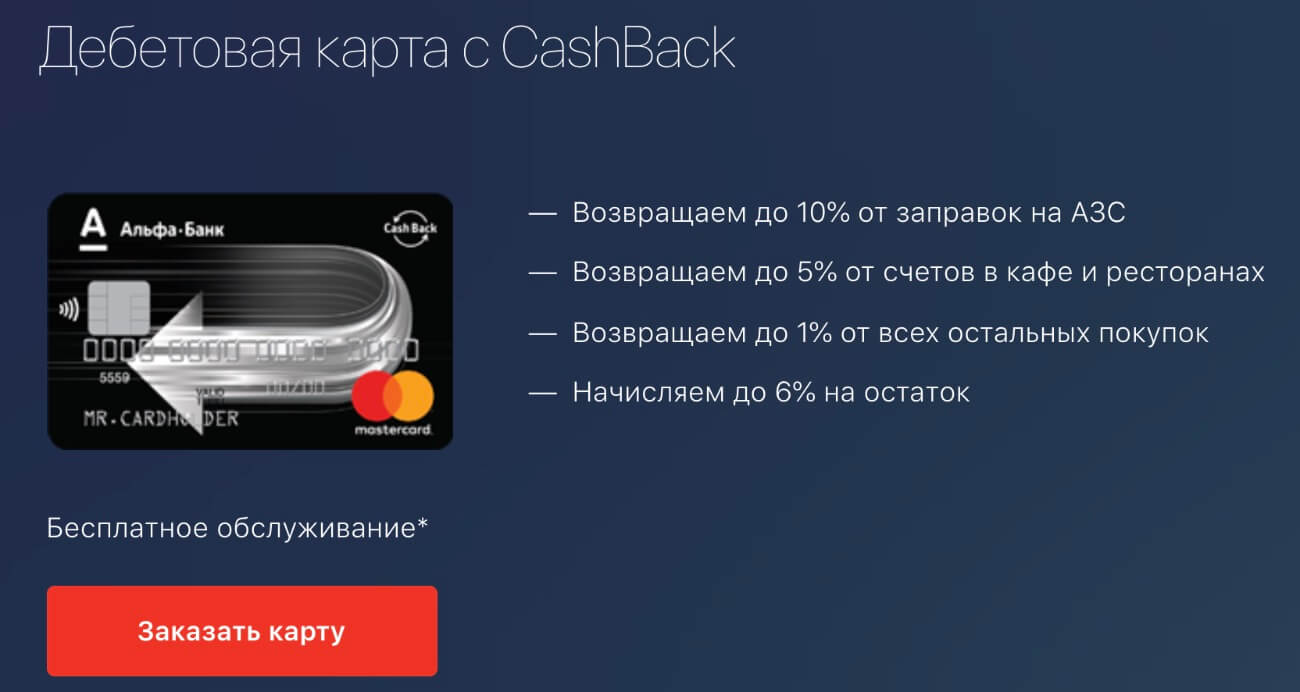

Дебетовая карта CASHBACK Альфа-Банка для автомобилистов

Предложение будет полезно для автовладельцев, за счет повышенного кэшбэка за покупки в категории АЗС. Дебетовую карту выгодно использовать при ежедневных оплатах на автозаправочных станциях. В этом случае размер возврата составит до 10% от потраченной суммы. За все остальные траты возвращается 1%. Также неплохой бонус при оплате счетов в ресторанах и кафе – до 5%.

Выпуск пластика осуществляется бесплатно, а ежемесячное обслуживание стоит 100 рублей. Если клиент выполняет одно из условий беспроцентного обслуживания, плата не взимается:

- совершает в месяц покупки на сумму более 10 тыс. руб.;

- хранит на балансе более 30 тыс. руб.

При размещении денежных средств на карточном счету, можно получить доходность до 6% годовых.

Оформить платежный инструмент можно на сайте банковского учреждения или в стационарном отделении. Для подачи заявки потребуется паспорт гражданина РФ.

Как оформить карту через интернет?

Воспользовавшись услугами интернета, можно буквально за 5 минут оформить дебетовую карту, которая подходит потенциальную клиенту, и условиям получения которой он сам соответствует. Выбор способов достаточен:

Заказ карты

Заказ карты предполагает, прежде всего выбор, необходимого продукта:

Определившись с категорией карточки, требуется сделать только одно движение и нажать кнопку «Заказать».

Что потребуется?

Фактически потребуется только один документ — действующий паспорт гражданина Российской Федерации. И устройство, с доступом в интернет.

Обязательным требованием является наличие контактов:

- мобильного телефона;

- адреса электронного почтового ящика.

Подача онлайн-заявки

Подача заявки в режиме реального времени — бесспорно удобно. Не надо никуда ходить, стоять даже в небольшой электронной очереди, суетиться и волноваться возле окошка операциониста в поисках необходимых документов.

Надо найти свободное время, сесть перед компьютером или взять в руки смартфон и начать процедуру подачи онлайн-заявки. Сделать это можно в любое время суток, ведь онлайн сервисы функционируют в круглосуточном режиме.

На сайте банка

Алгоритм оформления заявки на сайте банка:

- Войти на главную страницу.

- В верхнем меню нажать последовательно на пункты Карты — Дебетовые.

- Ознакомиться с карточными продуктами и выбрать приемлемый.

- Нажать на функцию Заказать.

- Выбрать понравившееся оформление.

- Заполнить заявку в три шага:

1. ввод личных и контактных данных;

2. ввод паспортных данных;

3. выбор отделения для выдачи.

Нажать кнопку Оформить.

Через Сбербанк Онлайн

В Сбербанк Онлайн можно войти сразу с устройства или нажав на главной странице сайта кнопку Сбербанк Онлайн. Требуется авторизоваться при помощи логина и пароля.

Ввести код, полученный на мобильный.

Процесс оформления в личном кабинете интернет-банка самый оперативный, так нет необходимости вводить личные и контактные данные — все уже известно системе.

Требуется лишь выбрать:

категорию карточки;

дизайн;

место получения.

Срок изготовления

Если расчетная карточка требуется срочно, то лучше претендовать на неименную карту «Моментум», которая выдается в момент обращения в банк бесплатно. Такие карты имеют привычный дизайн, номер, срок действия, логотипы и чип. Единственная разница — привязка к обезличенному счету, ограничивающему некоторые операции.

Стандартный срок изготовления именной дебетовой карты — 1-2 дня. Несколько дней занимает доставка до отделения. В общей сложности, срок ожидания не должен затянуться больше, чем на 10 дней.

Получение карты

Как только пластиковая карта будет доставлена в дополнительный офис Сбербанка, указанный в онлайн-заявке, специалист позвонит по мобильному телефону клиенту и пригласит в отделение.

Останется только:

- Взять оригинал паспорта.

- Явиться в офис.

- Получить талон электронной очереди.

- Подойти к окошку операциониста.

- Расписаться в получении.

- Забрать карточку.

- Получить идентификаторы для регистрации в системе самообслуживания Сбербанк Онлайн.

- Активировать ее при помощи консультанта или самостоятельно.

Отличия и ключевые особенности

На сегодняшний день Сбербанк предлагает своим клиентам возможность открыть одну из 11 дебетовых карт, каждая из которых предназначена под разные нужды населения. Так, среди карт есть как премиальные продукты по типу Gold и Platinum, так и обычные зарплатные, мгновенные, пенсионные и даже «Молодежная» карта. Основное их отличие и особенность состоит в обслуживающей системе, фиксированной стоимости за годовое обслуживание, а также в наборе предложенных бонусов: кешбек, остаток на счет, приложение «Тройка».

Еще одна особенность карт в том, что на некоторый пластик устанавливаются чипы, гарантирующие дополнительную защиту для своих владельцев.

Дизайн — это еще одна отличительная черта карт Сбербанка. Стоит отметить, что довольно заурядный вид отмечается только у Классической карты. Она открывается под любую из возможных денежных систем. Обычные карты имеют стальную окраску, карты gold, соответственно, золотую, а платиновые — черную. Все остальные карты наделены привлекательными рисунками. И чего уж скрывать, Молодежную карту и Классическую Визу можно оформить в эксклюзивном дизайне. Правда, стоимость услуги составит 500 рублей.

Рис.1. Дизайн карт

Недостатки дебетовых карт

Количество недостатков, присущих дебетовым картам, намного меньше числа несомненных достоинств. Однако, знать о них необходимо, чтобы минимизировать возможные потери.

Во-первых, за обслуживание платежного инструмента в большинстве случаев берется плата. Она списывается с клиента независимо от того, пользовался он картой или нет. Естественно, следует внимательно читать договор с банком и изучать предлагаемые им тарифы, чтобы постараться снизить возможные затраты.

Во-вторых, для всех карт устанавливается лимит на снятие наличных средств. Ограничение может касаться дневной суммы или месячной, а конкретный размер зависит от вида пластика. Поэтому рекомендуется четко понимать, как именно будет использоваться оформляемая карта, чтобы подобрать самый подходящий и наименее затратный вариант.

В-третьих, дебетовая карта в некоторых аспектах уступает депозиту. Это касается двух важных вопросов:

- банк имеет право в одностороннем порядке пересмотреть процент, начисляемый на остаток по счету;

- средства, размещенные на карте, не включаются в программу обязательного страхования вкладов.

Перечисленные немногочисленные минусы и количественно, и качественно уступают длинному списку плюсов, которые получают владельцы дебетовых карт. Поэтому вполне очевидно, что популярность удобного и выгодного финансово-платежного инструмента в дальнейшем будет только расти.

Стоимость карты и тарифы

Все мы понимаем, что чем выше класс карты, тем больше придется за нее заплатить. Так, средняя цена за обслуживание дебетового продукта от Сбербанка берется оплата в размере 750 рублей за первый год, и по 450 за каждый следующий. Если у вас карта по типу Голд, тогда банк попросит с вас оплату в размере 3 тыс. и при открытии золотой карты «Подари жизнь» за год нужно будет внести 4 тыс. рублей. А вот при открытии платинового пластика и того больше: при обычной карте сумма платежа составит 4900 рублей, а для благотворительного пластика и вовсе 15 тыс. рублей. Для «Молодежной карты», выдаваемой для клиентов от 14 до 25 лет, стоимость снижена максимально: до 150 рублей за год.

Стоит отметить эти две карты тем, что по ним действует другая система поощрения и сопутствующих услуг. В первом случае клиенты накапливают бонусные в виде миль, а во втором случае работает транспортное приложение для проезда в общественном транспорте.

Виды дебетовых карт

Если счет Вашей карты рублевый, и дальше России Вы не выезжали — то разницу заметить сложно. Основное отличие дебетовых карт заключается в привязке к той или иной системе международных платежей, а соответственно — и конвертации средств через разные валюты. Система международных платежей — это набор аппаратных, технических и программных средств, совокупность которых по определенным правилам переводит электронные средства. В нижнем правом углу карты можно увидеть надпись Visa, MasterCard, Maestro или МИР. Итак, чем же они различаются и какие дают преимущества?

Visa

Платежные карты Visa принадлежат к системе международных платежей, родом из США, которая популярна в почти двух сотнях странах на всех континентах. Базовой валютой для операций этой системы является американский доллар. Карты этой системы позволяют снимать наличные деньги, рассчитываться за покупки через терминалы магазинов и в интернет-сервисах, переводить деньги между карточными счетами. Visa обеспечена кодом безопасности CVV2.

Порядка 80 финансовых учреждений, имеющих партнерские связи с этой системой, предложат выпуск карты Visa премиум-класса. Visa Gold и Visa Platinum, в отличие от Визы Классик, имеют ряд особых функций: бесплатное страхование в путешествиях, дисконт и скидки у партнеров, экстренное получение наличности за границей в случае утраты пластика, ВИП-клиентам предложат юридическое сопровождение и медицинское обслуживание за пределами страны. Путешествовать с такой картой выгоднее на континентах Северной и Южной Америки.

MasterCard

Карты этой системы используют в 210 странах на всех континентах. Расчетной валютой операций по картам системы служит евро. Аналогично карте Visa, можно снимать наличные деньги, оплачивать любые покупки, выполнять операции перевода денег между карточными счетами. Мастеркард имеет код безопасности CVС2.

Больше 100 кредитных учреждений кроме Мастеркард Стандарт, предложат выпуск карты бизнес-сегмента: Mastercard Gold и Mastercard Platinum. Мастеркард развивает специальную партнерскую программу с большими бонусными и скидочными возможностями у партнеров, оплачивая счета которых, можно накопить баллы. Баллы можно обменять их на призы в специальном каталоге. Аналогично Визе, можно получить экстренную помощь за рубежом. Охват российской аудитории порядка 50 процентов. Схожая система безопасности с Visa. Путешествовать с такой картой выгоднее в европейских странах. Конвертация рублей происходит через евро, и для получения национальной валюты требуется меньше операций конвертации.

Maestro

Маэстро — это самый дешевый из видов пластиковых карт от платежной системы Мастеркард, у Визы есть похожий продукт Visa Электрон. Ее использование ограничивает некоторые функции. Аналогично предыдущим картам, можно снимать наличку в терминалах и расплачиваться везде, где принимают электронные платежи.

По карте Maestro нельзя оплачивать покупки в Интернете, хотя этот функционал устанавливается банком-эмитентом. За границей такой картой расплатиться практически невозможно: имя владельца отпечатано, а международные считывающие устройства принимают только карты с объемными буквами.

Карта МИР

МИР — это российская система электронных платежей, разработанная под эгидой Центробанка России в 2014 году. Она проста, доступна и безопасна. Использование карты МИР аналогично любой другой карте. Однако, рассчитаться за границей МИРом не получится. Валютный счет этой карты — рубли, то есть при конвертации все операции будут проходить через приравнивание к нашей национальной валюте. С другой стороны, это бывает крайне редко, ведь, повторюсь, за границей расплатиться или снять местную валюту в банкомате не получится.

Как выбрать карту

Перед оформлением платежного средства нужно:

- Определиться, для каких целей нужна карта. Учитывают, будет ли продукт использоваться при выезде за границу, оформлении интернет-заказов. Нужно решить, должна ли карта быть персонифицированной. Лучшим вариантом считается продукт, обслуживаемый системой «Виза». Его можно использовать в любой точке мира.

- Сравнить параметры программы лояльности. Вариант кэшбэка выбирают с учетом часто используемой категории покупок.

- Выбрать лучшие условия обслуживания. Чем больше функций у платежного средства, тем больше комиссия.

- Плата за обналичивание и денежные переводы. Не все предлагаемые «Открытием» программы подразумевают бесплатное выполнение этих действий.

Общие правила выпуска пластиковой карточки Сбербанка

Благодаря многолетней работе с пластиковыми продуктами, финансовое учреждение накопило большой опыт в области внедрения новых технологий и программ, обеспечивающий максимальную функциональность карточки и высокую безопасность карточных расчетов.

Процедура оформления любого вида пластика исключительно проста. Достаточно обратиться в отделение банка и предъявить паспорт

Важно выбрать оптимальный вид карты, который будет соответствовать ожиданиям и потребностям клиента

Условия обслуживания, выпуска, возможности пластикового продукта будут зависеть от выбранного типа. Если клиент предполагает зарубежные поездки, лучше заказать выпуск карт, работающих на международных платежных системах. Если продукт будет использован в пределах страны, можно получить карточку начального уровня.

От предлагаемого функционала и предназначения будет зависеть размер годового обслуживания. Например, банк не взимает за обслуживание:

- по картам платежной системы Maestro Momentum;

- по карточкам пенсионеров.

Для молодежи как дебетовый вариант выпускается особая карта с минимальной платой за год (150 руб.)

Помимо типа используемой платежной системы, при принятии решения об эмиссии большое значение имеет, будут ли использоваться личные средства на счете или потребуется оформление кредитной линии.

Как получить

Чтобы выпустить карточку, больше не нужно посещать отделение финансового учреждения. Заявку на выпуск оформляют через форму онлайн-запроса на сайте.

Общий алгоритм, как получить любую карту Сбербанка, выглядит следующим образом:

- Подача заявки на эмиссию.

- Банк рассматривает обращение клиента.

- Посещение офиса для подписания договора.

- Сотрудник отделения выдает конверт, на котором нанесены основные параметры пластика и ПИН-код для совершения операций.

Процесс согласования выпуска во многом зависит от конкретных условий использования карточки.

Точный пакет документов для выпуска можно узнать при обращении в филиал.

Основными документами для эмиссии служат:

- гражданский паспорт;

- заполненное клиентом заявление.

Если оформляется кредитка, список документации дополняют справками о доходе и трудоустройстве:

- 2-НДФЛ;

- справка с подтверждением трудоустройства от работодателя;

- заверенная копия трудовой;

- иные подтверждающие доход заемщика документы.

Срок эмиссии пластика зависит от того, является ли запрашиваемый продукт именным или относится к моментальному выпуску. Последние получают в день обращения после того, как банк принял положительное решение о выпуске, а именные продукты придется подождать 1-2 недели. Отлаженный механизм работы кредитного учреждения позволяет получить именные карточки гораздо ранее – на третий-четвертый день после подачи заявления.

Причины отказа в эмиссии

В отдельных случаях банк откажет в выпуске. Наиболее часто проблемы возникают при следующих обстоятельствах:

- несоответствие параметрам, установленным для клиентов банком;

- недостоверные сведения о держателе (если человек уже когда-либо обращался в банк, его сведения будут сверены с имеющейся информацией, а помимо этого, делаются дополнительные запросы);

- клиент уже выпустил множество банковских карт, которые числятся как действующие (верхняя ограничительная планка определяется банком по каждому конкретному клиенту);

- проверяется история использования других карточек;

- гражданин попал в черный список клиентов банка, поэтому на любое его обращение последует отказ.

Обращаясь в Сбербанк повторно, нужно быть готовым к тщательной проверке истории прошлого сотрудничества. Поэтому при наличии серьезных просрочек, долгов, иных проблем с кредитором шансы на благополучную эмиссию пластика минимальны.

Дебетовые карты с кэшбэком

Вторым крайне привлекательным и выгодным свойством многих дебетовых карт выступает так называемый кэш-бэк. Под этим термином понимается возврат части уплаченных при помощи карточки средств ее владельцу. Предоставление такой возможности обладателям дебетового пластика стало важнейшей частью многочисленных рекламных кампаний, ставших в итоге весьма эффективными и выгодными для банков-эмитентов. Количество выпущенных ими дебетовых карт резко увеличилось и превратило кэш-бэк в массовое явление.

Преимущества дебетовых карт с кэшбеком

Более того, интерес к новому способу увеличения собственных оборотов проявило большое количество коммерческих компаний, работающих в самых различных областях деятельности. В результате в настоящее время расходы по выполнению операций, связанных с кэш-бэком, в большинстве случаев делятся между эмитентом и участвующим в акции предприятием (ко-брендинговые карты). При этом выигрывают все:

- клиент получает товар со скидкой, зачастую весьма существенной (в некоторых случаях –10% и выше);

- банк получает отличную возможность рекламировать выпускаемый платежный инструмент;

- коммерческая организация увеличивает обороты за счет дополнительных продаж.

Преимущества дебетовых карт

Практически повсеместное распространение дебетовых карт было бы невозможным без большого количества преимуществ, которые они предоставляют владельцам. Они касаются всех сфер деятельности клиента и начинаются непосредственно с оформления. Для изготовления дебетовой карты вполне достаточно паспорта. Получение кредитной разновидности платежного инструмента сопровождается необходимостью предоставлении множества документов, в том числе подтверждающих платежеспособность клиента. Естественно, этим преимущества дебетового пластика не исчерпываются.

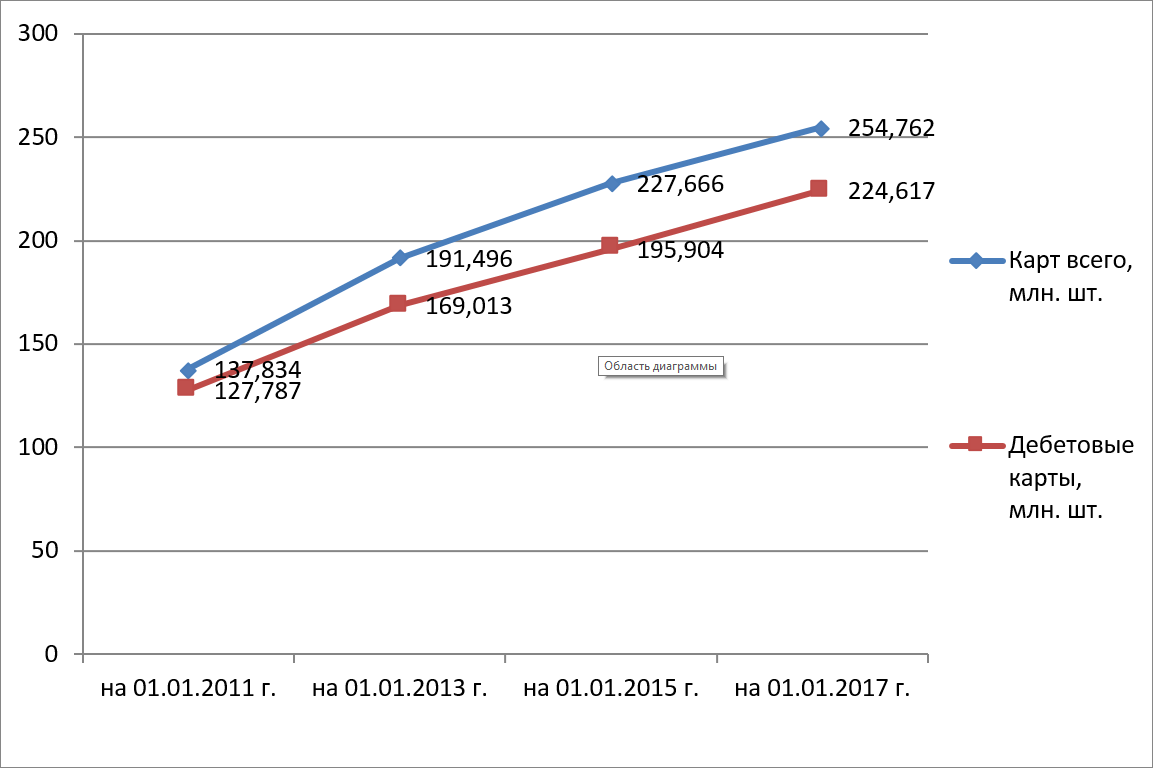

График №1. Количество выпущенных в России банковских карт

Безопасность

Современные системы безопасности позволяют обеспечить сохранность средств, находящихся на карте. Не меньше внимания уделяется обеспечению надежной защиты при выполнении клиентом каких-либо финансовых операций, включая платежи с использованием онлайн систем. Оборудование карты микро-чипом, разработка и внедрение новых компьютерных защитных систем гарантируют высокий уровень безопасности. Важным элементом этой системы является возможность быстрой блокировки карты при ее потере или краже.

Выгода

Значительная часть банков-эмитентов, выпуская дебетовые карты, включает в пакет услуг начисление процентов на остатки по счету. Еще один способ получения выгоды от рассматриваемого банковского продукта – операция кэш-бэка, предоставляемая также достаточно большим количеством пластиков

Сочетание этих двух возможностей делает использование дебетовой банковской карты крайне выгодным и привлекательным для клиента, так как важность финансового фактора в современных условиях переоценить практически невозможно

Экономия

Обладание пластиковой дебетовой картой позволяет ее владельцу экономить весьма заметные суммы. Это может происходить:

- в результате участия в разнообразных дисконтных программах, количество и уровень которых определяется статусом платежного инструмента;

- при использовании кэш-бэка, который фактически представляет собой также систему скидок;

- благодаря отсутствию платы за оформление и обслуживание карты.

Высокий уровень конкуренции, сложившийся в отечественной банковской сфере, заставляет финансовые организации постоянно разрабатывать и реализовывать на практике новые способы привлечь и заинтересовать потенциальных клиентов. Нередко они выражаются в снижении или обнулении тарифов за изготовление и обслуживание карточек.

Контроль

Важное отличие дебетовой карты от кредитной – невозможность расходов, которые превышают реально имеющиеся на счете суммы. Отсутствие кредита и овердрафта не позволяют обладателю платежного инструмента попадать в своеобразную зависимость от заемных средств банка, присущую большому количеству владельцев кредитных карт

Это не только намного выгоднее, но и позволяет четко контролировать собственные расходы и затраты. Последнее обстоятельство является крайне важным в современных условиях вялотекущего финансового кризиса и постоянной нехватки средств.

Практичность

Обладание дебетовой картой предоставляет владельцу чрезвычайно широкие функциональные возможности:

- совершение покупок, как в реальных магазинах, так и в различных интернет сервисах;

- хранение средств в безналичном виде;

- экономия финансовых ресурсов, благодаря кэш-бэку и дисконтным программам;

- получение прибыли в виде процентов, начисленных на остатки по счету.

Получение такого количества возможностей не требует каких-либо чрезмерных усилий или затрат, так как процедура оформления карты очень проста, а стоимость обслуживания либо невелика, либо отсутствует.

Помощник

Памятка владельцу карты

Интересное и важное

Ирина Волкова Автор Выберу.ру, irinavolkova@vbr.ru Специализация: микрозаймы, кредиты, ипотека, страхование

На что обратить внимание при выборе пластиковой карты

Дебетовые карты, как правило, используются для зачисления зарплаты, пенсии или стипендии

Однако они могут быть еще и выгодными: для этого нужно обратить внимание на дополнительные опции. К ним относятся:

- Процент на остаток по счету. Ближайший аналог – накопительный счет. Если в конце каждого месяца на вашей карте остались деньги, на них будет начисляться небольшой процент.

- Кэшбэк. Небольшой процент будет возвращаться с каждой вашей покупки. Может начисляться в рублях или в баллах, которые затем можно обменять на деньги, подарки или товары от банка. Многие организации предлагают повышенный кэшбэк на определенную категорию товаров или услуг, поэтому такую карту нужно выбирать, ориентируясь на свои траты.

- Стоимость обслуживания. От этого зависит, сколько вы будете тратить в месяц на использование карточки. В некоторых случаях можно не платить за обслуживание, например, если в месяц вы тратите определенную сумму (скажем, от 30 тысяч) или при наличии вклада в банке.

- Мили. Актуально для путешественников. Процент от потраченных средств вернется на ваш счет милями, которые затем можно обменять на билеты.

В каждом банке также существуют специальные программы и дополнительные опции. Это могут быть скидки у партнеров, специальные предложения в магазине самого банка и т. д.

Топ-5 дебетовых карт

Разберем пять самых популярных в 2020 году пластиковых карточек на Выберу.ру.

|

Название/Банк |

Обслуживание |

Кэшбэк |

Проценты на остаток |

Дополнительные опции |

|

Умная карта Visa Gold от Газпромбанка |

|

|

До 6% по накопительному счету |

Больше кэшбэка и миль при заказе дополнительных карт для семьи |

|

Мультикарта от ВТБ |

|

|

До 4,5% по накопительному счету |

Карта позволяет вернуть процент от покупок кэшбэком, милями или бонусами |

|

Классическая карта Сбербанка |

|

Бонусами СПАСИБО – до 30% от партнеров |

Не начисляется |

Возможность обменять бонусы на авиа- и ж/д билеты, билеты на концерты, спектакли, скидки или сертификаты у партнеров |

|

Opencard для путешествий от банка «Открытие» |

Бесплатное обслуживание и пополнение с карт других банков |

ИЛИ

|

Не начисляется |

|

|

Карта Tinkoff Black |

|

|

3,5% по счету в рублях |

Отсутствуют |

Оформить некоторые предложения можно онлайн через наш портал – рядом с названиями этих карт вы увидите кнопку «Подать заявку». Просто заполните анкету и дождитесь звонка менеджера, который договорится с вами о месте и времени встречи для передачи карточки.

Можно ли перевести деньги на дебетовую картуБлокировка дебетовой картыМошенничество с дебетовыми картамиКорпоративная дебетовая картаДебетовая карта ушла в минусЗавести дебетовую карту: как это сделать?

Как активировать дебетовую карту?Когда нужна дебетовая карта?Депозитные картыСтрахование дебетовой картыПеревыпуск дебетовой карты банкаИспользование дебетовой карты в поездке за границу

Использование дебетовой картыКакие ограничения на снятие наличных с дебетовой карты?Как снять деньги с дебетовой карты?Преимущества дебетовых карт: скидки и бонусыКак начисляются проценты на остаток по дебетовой карте?

Альфа-Банк / Альфа-Карта

Альфа-Банк предлагает 3 вида этого продукта. На мой взгляд, достойна внимания Альфа-Карта с преимуществами. Ее и рассмотрим в нашем обзоре.

Условия обслуживания

Ежемесячная плата за обслуживание составляет 100 ₽. Бесплатная услуга будет при соблюдении одного из условий:

- расходные операции до 10 000 ₽ за расчетный период;

- неснижаемый остаток от 30 000 ₽.

На остаток по счету начисляется либо 1 % при тратах от 10 000 ₽, либо 6 % при ежемесячных покупках от 70 000 ₽. Можно открыть Альфа-Счет, который позволяет копить деньги под 5,5 % годовых.

Снимать наличные без комиссии можно без ограничений, в том числе и за границей, в банкоматах партнеров. В других банкоматах – при условии трат на 10 000 и более руб. или остатке не менее 30 000 ₽ за расчетный период. В противном случае комиссия составит 1,5 % (минимум 200 ₽). Переводы на карточки других банков стоят 1,95 % (минимум 30 ₽), по номеру телефона или реквизитам – бесплатно.

Бонусная программа

Кэшбэк возвращается в размере 1,5 %, если сумма покупок была не менее 10 000 ₽, и 2 %, если более 70 000 ₽ в месяц. Максимальное количество баллов, которое может быть начислено, – 15 000.

После получения баллов клиент выбирает расходные операции, по которым хочет получить возврат средств за счет накопленных бонусов. Банк в течение 3 дней производит выплату.