Рефинансирование без справок и подтверждения доходов в москве

Содержание:

- Требования к рефинансируемым кредитам

- Что такое рефинансирование кредита?

- Условия перекредитования от ТОП самых крупных банков

- Часто задаваемые вопросы (FAQ) по рефинансированию

- Выгодность предложения

- 10 банков, где открыть рефинансирование кредита

- На какие моменты нужно обратить внимание при заключении договора?

- Где лучше рефинансировать кредит?

- ТОП-5 банков с лучшими условиями перекредитования

- РОСБАНК

- Как производится рефинансирование кредита с просроченной задолженностью

- Какие банки занимаются рефинансированием кредитов с просрочкой

- Рефинансирование кредитов под самый низкий процент

- Необходимые документы для рефинансирования кредита

- Что такое — рефинансирование потреб кредита?

- МТС Банк

- Плюсы перекредитования

- Возможность повторного перекредитования

- Удобство оформления

- Лучшие по отзывам

- Выгода рефинансирования кредитов других банков

Требования к рефинансируемым кредитам

Погасить, за счет средств нового займа, можно только те кредиты, по которым ранее не допускалось просрочек. К оформлению доступны, как потребительские кредиты, так и кредитные карты и автокредит. Рефинансировать можно только те договора, которые оплачиваются уже более 6 месяцев и до момента полного погашения остается не менее 3 месяцев. Более детальные сведения необходимо узнавать в выбранном банке.

Чтобы рефинансирование принесло только пользу и помогло сэкономить, необходимо внимательно и ответственно относиться к выбору банка и заключению договора. Годовую ставку необходимо выбирать ту, которая меньше, чем по действующему долгу. В противном случае сэкономить не получится.

Что такое рефинансирование кредита?

Рефинансирование (его еще называют перекредитованием) — это банковская услуга, которая позволяет взять новый кредит, чтобы погасить кредит, который уже есть. Можно рефинансировать кредит и в том же самом банке, где вы его брали, но банки не всегда на это идут и могут отказать. Поэтому чаще за перекредитованием обращаются в другой банк.

Рефинансируют кредит, чтобы сэкономить — снизить ежемесячные выплаты или срок кредита. Делать это имеет смысл, когда кредиты дешевеют — а в нашей стране именно это и произошло за последние три года: в начале 2015 года средневзвешенная стоимость кредита (усредненный показатель, который публикует Банк России) превышала 24%, а в конце 2017 года опустилась почти до 14%.

Если у вас есть какой-нибудь кредит, это повод все просчитать и понять, выгодно ли вам его рефинансировать. Если кредит на большую сумму, а тем более ипотека — есть шанс ощутимо снизить нагрузку на ваш бюджет. Только помните главное условие: нужно быть аккуратным заемщиком. Если у вас плохая кредитная история, есть просрочки и штрафы, то кредит вам не рефинансируют.

При этом рефинансирование — не благотворительность. Банку выгодно рефинансировать кредиты, которые подходят под его требования (срок и сумма подходящие, клиент надежный). Банк выдает заемщику деньги, чтобы он погасил кредит в прежнем банке досрочно, а дальше зарабатывает, получая проценты от нового клиента. К тому же этот новый лояльный клиент, возможно, будет приобретать и другие финансовые услуги своего нового банка.

Условия перекредитования от ТОП самых крупных банков

Под выгодными условия понимается прежде всего самая низкая процентная ставка по рефинансированию потребительских задолженностей. Также сюда относятся требования банка по страхованию кредита и дополнительные расходы на оформление. В этом пункте мы можем выделить 3 кредитные организации.

Сбербанк: ставка, сумма, как оформить

Сбербанк является крупнейшим в России и все другие банки ориентируются на установленные им процентные ставки. На сегодняшний день кредитная организация предлагает не одно из наиболее выгодных условий рефинансирования кредитов — процентная ставка 11,4%, меняющаяся только при изменении срока и суммы кредитования. Вместе с потребительским долгом можно объединить кредитные карты и автокредит. При этом страхование является полностью добровольным. Основные условия программы заключаются в следующем:

- Процентная ставка фиксированная — от 11,4% годовых и зависит от суммы и срока.

- Размер рефинансирования — до 3 000 000 ₽.

- Срок выдачи кредита — до 60 месяцев.

Из негативных моментов можно отметить сложности в оформлении, выражающаяся в длинных очередях в отделениях, затягивание процедуры оформления рефинансирования, грубости и некомпетентности сотрудников банка при перекредитовании потребительского кредита.

Альфа-Банк: ставка, сумма, как оформить

Альфа-Банк предлагает рефинансировать существующие потребительские задолженности по ставке от 9,9% годовых. Но она является не фиксированной, то есть может быть увеличена в зависимости от индивидуальных условий заемщика, а также доступна при сумме кредита от 700 000 ₽. По условиям программы страхование не является обязательным, но при его оформлении процент по перекредитованию может быть снижен. Основные условия выглядят так:

- Процентная ставка – от 9,9% годовых. Зависит от суммы кредита и статуса клиента.

- Сумма рефинансирования – до 3 000 000 ₽.

- Срок кредитования – до 7 лет.

Из негативных моментов можно отметить строгие требования к заемщикам. Желающим рефинансировать в банке потребительский долг потребуется обязательно подтвердить доход справкой 2-НДФЛ. Также для получения кредита выжигаются требования к минимально официальной заработной плате.

Райффайзенбанк: ставка, сумма, как оформить

Райффайзенбанк предлагает рефинансировать потребительский кредит по одной из самых низких процентных ставок — всего 7,99% годовых. Но подобный процент в банке применяется только при условии участия программе защите заемщика, или, проще говоря, при оформлении полного страхования. Если вы готовы приобрести полис, то ознакомьтесь с основными условиями программы рефинансирования банка:

- Процентная ставка фиксированная – от 7,99% годовых.

- Сумма рефинансирования – до 2 млн. ₽.

- Срок кредитования – до 60 месяцев.

- Количество объединяемых задолжностей – до 5 кредитов и кредитных карт.

В случае отказа от страховки проц увеличивается на 5%. Также необходимо предоставить справку о погашении потребительского кредита в другом банке. Если этого не сделать в установленный срок, то по условиям программы ставка увеличивается еще на 8%.

Часто задаваемые вопросы (FAQ) по рефинансированию

Рост популярности рефинансирования кредитов привёл к тому, что у многих заёмщиков возникают вопросы об особенностях этой процедуры. Чтобы вы не тратили время в поисках дополнительной информации, мы отвечаем на самые популярные из них.

Перечень документов для рефинансирования займа, оформленного в другой кредитной организации, в большинстве банков содержит справку о доходах. На усмотрение кредитора она может оформляться как по традиционной форме – 2-НДФЛ, так и по форме банка.

Тем не менее, некоторые банки предлагают физическим лицам произвести рефинансирование, не подтверждая свой доход.

Более того, рефинансировать займ, вообще не сообщив банку размер своего дохода, не получится. В заявке на перекредитование в обязательном порядке указывается информация о размере дохода, а также о работодателе и занимаемой должности. Несмотря на отсутствие необходимости подтверждать эти сведения документально, они используются при рассмотрении заявки.

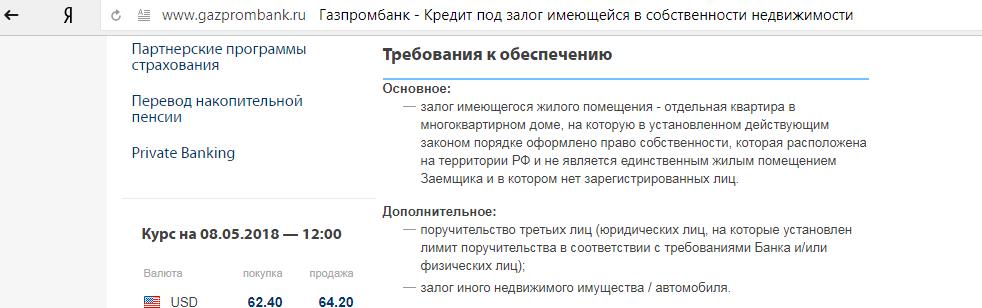

Вопрос 2. Что такое рефинансирование кредита под залог недвижимости?

Перекредитование под залог недвижимости по своей сути является обычным рефинансированием при условии участия в сделке залога.

Такая схема может быть использована для вывода из-под обременения объекта, купленного в ипотеку с заменой его на другой. Это может понадобиться, когда залоговую недвижимость необходимо продать.

Перекредитование под залог недвижимости

Рефинансирование под залог недвижимости имеет следующие преимущества:

- позволяет заёмщику рассчитывать на гораздо большую↑ сумму займа. Можно объединить несколько потребительских кредитов по размерам сравнимым с ипотекой;

- позволяет значительно увеличить↑ вероятность одобрения заявки.

При этом зачастую для банка не имеет значения, куда будут направлены полученные средства – на погашение текущих кредитов или иные цели. Залог при этом выступает своего рода гарантом. В случае отказа заёмщика от оплаты банк реализует полученное в обеспечение имущество и вернёт свои деньги.

Специалисты предупреждают: получить положительное решение по заявке на рефинансирование при наличии просроченной задолженности практически невозможно. Это связано с высоким риском кредитования таких заёмщиков.

Однако в некоторых случаях банк, в котором оформлен просроченный займ, идёт заёмщику на встречу. Если в продуктовой линейке кредитора есть предложение о рефинансировании, он может согласиться предоставить его своему клиенту. Но следует быть готовым к тому, что банк может потребовать дополнительное обеспечение – поручителя или залог.

На самом деле рефинансирование в первую очередь предназначено не для решения проблем с просроченной задолженностью, а для улучшения условий выплат

Если же платить займ нечем, стоит обратить внимание на другие возможности – реструктуризацию кредита или признание банкротом

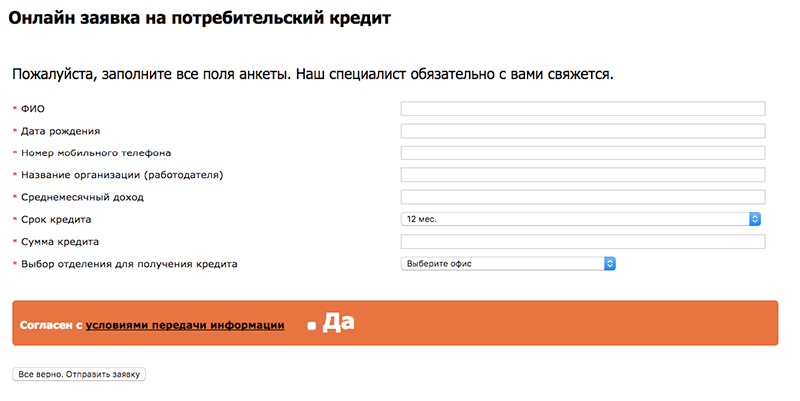

Вопрос 4. Как подать заявку на рефинансирование кредитов?

Оформить и подать заявку на перекредитование можно, обратившись в офис банка, где планируется провести процедуру, или, посетив его сайт.

Для предварительного рассмотрения достаточно указать основные сведения:

- фамилию, имя и отчество;

- паспортные данные;

- адреса прописки и проживания;

- контактные данные – номера телефонов;

- запрашиваемую сумму займа.

В случае подачи онлайн-заявки на рефинансирование кредита получаемое по ней решение будет предварительным. То есть одобрение не гарантирует оформление кредитного договора.

Для дальнейшего рассмотрения необходимо предоставить в банк необходимые документы. Только после их анализа будет вынесено окончательное решение.

Вопрос 5. Как рассчитать рефинансирование кредита?

Чтобы убедиться, что рефинансирование окажется действительно выгодным, важно перед оформлением договора рассчитать основные параметры процедуры. Вручную сделать это практически невозможно

Сегодня их выбор в интернете довольно обширен. Но принцип действия практически одинаковый: достаточно ввести в поля основные параметры займа – ставку, размер и срок, чтобы буквально через минуту узнать, каковы будут размеры платежей и переплата.

Выгодность предложения

Рассмотрим ситуации, когда выбор в пользу рефинансирования кредитов имеет смысл:

- При снижении процентной ставки минимум на 0,5%. Такое соотношение действует для крупных потребительских кредитов и ипотеки. На первый взгляд, даже незначительное снижение суммы ежемесячных взносов влияет на финансовую нагрузку и дает выгоду для клиента.

- При изменении состава созаемщиков. Новый договор перекредитования при необходимости позволит выбрать других участников соглашения.

- При продаже квартиры. Закрытие долга и снятие обременения с недвижимости в первом банке позволит погасить новый кредит деньгами, вырученными при заключении сделки.

Рефинансирование невыгодно в ситуации, когда требуется значительная сумма денег на оформление нового договора. Перед тем как подать заявку, следует посчитать расходы на справки, оценку, нотариуса и услуги страховой компании. Возможно, выгодней будет внести досрочный платеж в старом банке.

10 банков, где открыть рефинансирование кредита

Это не все банки, рефинансирующие кредиты, но мы собрали девять лучших вариантов с минимальными процентами отказов и лучшими процентными ставками и условиями по реструктуризации.

Апрель 2021

| Банк | Процент | Сумма | Срок |

| ВТБ 24 | От 6,4% | До 5 000 000 | До 7 лет |

| ВТБ Банк Москвы | От 6,4% | До 3 000 000 | До 5 лет |

| СКБ банк | 6,1% | До 1 300 000 | До 5 лет |

| Райффайзен | от 7,99% | До 2 000 000 | До 5 лет |

| Росбанк | От 7,5% | До 3 000 000 | До 5 лет |

| Открытие по паспорту | От 6,9% | До 5 000 000 | До 5 лет |

| УБРиР | От 6,3% | До 1 000 000 | До 7 лет |

| МТС без отказа | От 5,9% | До 5 000 000 | До 5 лет |

| Промсвязьбанк выгодно | От 5,5% | До 3 000 000 | До 7 лет |

| Уралсиб быстро | От 5,5% | До 1 500 000 | До 7 лет |

Самую низкую процентную ставку по рефинансированию предлагает Промсвязьбанк, Открытие и МТС- от 5,5% по всей РФ и Интерпромбанк, но это только для тех, кто живет в Москве или Московской области, и Росбанк — но лишь зарплатным клиентам. Чуть выше ставка 7,99% у Райффайзена и 6,4% у Банка Москвы, но получить можно уже в любом регионе РФ, где есть его отделения. Аналогично и с УБРиР и Уралсиб, плюс ссуду оформляют только по паспорту и справке о доходах в том числе и пенсионерам. Уралсиб предлагает выдачу по 2 документам без справок. А СКБ хорош тем, что предлагает фиксированную ставку, независящую от дополнительных условий (все мы знаем, что процент «От *%» в 99% случаев невозможно получить).

Где можно оформить кредит без процентов ⇒

На какие моменты нужно обратить внимание при заключении договора?

Даже в самом привлекательном договоре рефинансирования не исключено скрытых комиссий и прочих подводных камней. Нужно особо тщательно изучать все бумаги перед их подписанием, чтобы не оказаться в финансовой ловушке.

Очень важно понимать способ начисления процентов. Они могут начисляться так: либо с начала момента получения заёмщиком денежных средств, либо с того момента, как договор был подписан

Соглашение должно содержать эффективную процентную ставку. Также следует ознакомиться с типом графика погашения (платежи могут быть дифференцированными или аннуитетными). Договор должен содержать способы досрочного погашения кредита. По закону банки не могут применять какие-либо штрафные санкции при досрочном закрытии займа.

Если клиент задерживает платежи или исчезает, банк вправе штрафовать, вводить санкции и производить списание со счёта, открытого гражданином в данной кредитной организации, если таковой пункт присутствует в договоре. Большинство кредитных соглашений содержат в себе положение о праве кредитора взимать имущество заёмщика, если последний не выполняет свои обязательства

Важно предельно внимательно читать договор перед его подписанием

Несмотря на то, что современные банки ориентированы на клиентов, они в первую очередь действуют в собственных интересах. Маленькая процентная ставка компенсируется страховкой, комиссией за платежи и прочими факторами. Подобные положения легальны, если прописаны в договоре. Рефинансирование выгодно только тогда, когда условия нового соглашения лучше предыдущего не только на словах, но и на бумаге.

Кредитные карты с высокой вероятностью одобрения

100 дней без %

Альфа-Банк

Кредитная карта

- 100 дней без процентов

- до 500 000 рублей

- 0₽ за снятие наличных

Подробнее

Тинькофф Платинум

Тинькофф Банк

Кредитная карта

- до 55 дней без процентов

- до 700 000 рублей

- до 30% кэшбэка

Подробнее

МТС CASHBACK

МТС Банк

Кредитная карта

- 111 дней без процентов

- до 1 000 000 рублей

- до 25% кэшбэка

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru

Где лучше рефинансировать кредит?

Проще всего, подать заявку на рефинансирование в свой же банк – если ваш кредитор оказывает услугу перекредитования «своей» задолженности, вам просто придется подписать новое соглашение без дополнительных усилий. Однако, свою ставку банки редко снижают ниже, чем 1-2 процентных пункта.

По переплате, более выгодно делать рефинансирование кредитов других банков. Лучшие предложения 2019 года мы собрали в текущей подборке. На этой странице сервиса вы узнаете, какие банки делают рефинансирование кредитов других банков, и сможете сразу составить заявку в любой банк.

Наша подборка основана на наиболее существенных факторах:

- Самая низкая ставка рефинансирования;

- Наиболее комфортные, простые условия перекредитования;

- Возможность получения дополнительных средств при необходимости;

- Минимум документов (паспорт РФ);

- Высокая вероятность положительного решения по статистическим показателям отчета банка.

ТОП-5 банков с лучшими условиями перекредитования

Сегодня многие банки предлагают подобный сервис на своих условиях. Потенциальный клиент на сайте в графе «Услуги» может прочесть детали перекредитования, узнав важную информацию:

- на какое количество займов и их общую сумму рассчитан сервис;

- какой пакет документов необходимо предоставить для рассмотрения;

- финансовые показатели — процентная ставка, регулярность погашения;

- период, когда можно обращаться — за несколько месяцев до завершения или с начала выплат.

Если вы уже столкнулись с необходимостью рефинансирование кредита, то взвесьте все «За» и «Против», оцените, какие банки лучше, почитайте отзывы, узнайте мнение знакомых, если они уже пользовались таким финансовым сервисом. Если вы еще думаете, какой банк лучше выбрать для физических лиц, то предлагаю мини-обзор условий по каждому, чтобы смогли принять решение взвешено, найдя идеальный вариант.

Сбербанк

В этом банке клиентам предложат процентную ставку от 11.99%, а общая сумма кредита не должна превышать 3 млн. рублей. Максимальный срок составляет 5 лет

Обратите внимание, что чаще всего здесь отказывают людям без прописки, а также если слишком негативная кредитная история. Многие задаются вопросом, стоит ли делать рефинансирование кредита в Сбербанке

Ответ неоднозначный, но если вы все же хотите сотрудничать с этим банком, то на перекредитование ипотеки и автокредитов у них одни из лучших условий в стране.

Газпромбанк

Базовый процент от 9,5%, но по отзывам людей, кто пользовался сервисом, реальные издержки намного выше. Срок кредитования весьма большой — от 1 до 7 лет. Привлекает клиентов предложение тем, что займ для рефинансирования может составлять от 100 тыс. до 3 млн. рублей. Отмечается, что заявки рассматриваются весьма быстро.

ВТБ

Предложение с одной из наиболее низких ставок — от 6,4%, когда условия в «Почта банке» от 12,9%. Предусматривает возможность получить до 5 млн рублей, но только в случае автокредита и, если получаете зарплату именно в этом банке. Максимальный срок — до 5 лет. Отзывы клиентов говорят о том, что столь низкий процент номинальный, в среднем банк рефинансирует займы под 15-16%.

Альфа-Банк

Максимальный размер — до 3 млн. рублей, а срок погашения составляет до 5 лет. Стартовые проценты от 9,9% — такие же условия представлены и в Уралсиб смп банке. Чтобы просчитать итоговые точные выплаты, можно для удобства воспользоваться кредитным калькулятором. По отзывам, реальные начисления также на порядок выше заявленных. В среднем, заявка рассматривается 1 рабочий день.

Тинькофф банк

Первый онлайн-банк рефинансирует кредит и предлагает погасить новый займ не позже, чем за 3 года. Максимальная сумма, на которую могут рассчитывать клиенты, составляет 2 млн. рублей. Процент начислений стартует от 9,9%. Во многих случаях банк отказывает, присылая объяснение отказа. Если ошибки будут устранены в указанные сроки, тогда можно претендовать на получение нужной суммы. И для сравнения еще несколько предложений от других банков.

Условия рефинансирования банками РФ

| Банк | Минимальная процентная ставка, % | Минимальная сумма, руб. | Срок |

|---|---|---|---|

| Хоум кредит | 7,9 | 1 млн. | 5 |

| Московский кредитный банк | 10,9 | 3 млн. | 10 |

| Юни Кредит | 16,6 | 700 тыс. | 2-7 |

| Росбанк | 11,99 | До 3млн. | 1-5 |

Перекредитовывают ипотеку, автокредит, потребительский, а также кредитки. Последние, чаще всего, под очень большой процент.

РОСБАНК

Выбор пользователей

Удобство рефинансирования кредита в Росбанке заключается в объединении нескольких займов в один и возможности самостоятельного выбора срока кредитования до 84 месяцев. В тарифной линейке предусмотрено несколько программ со ставкой от 6.9 до 12.9% годовых и максимальной суммой 3 млн рублей. Страхование жизни снижает финансовые риски и дает возможность рефинансирования по льготной годовой ставке.

К участию в программе допускаются клиенты с кредитом в рублях на покупку автомобиля, недвижимости и потребительские нужды. Благодаря рефинансированию задолженности сторонних банков можно уменьшить размер ежемесячного платежа и изменить срок договора кредитования.

Для ипотечных кредитов действует специальное предложение со сниженной ставкой от 6.19% годовых. При переоформлении договора участники программы могут предоставить сертификат на материнский капитал в счет частичной оплаты ипотеки. В Росбанке качественно реализована удаленная поддержка клиентов и дистанционное управление кредитов через онлайн-банк, который можно подключить на сайте или в мобильном приложении.

Как производится рефинансирование кредита с просроченной задолженностью

В целом, процесс рефинансирования кредитов с просроченной задолженностью, не отличается от общего порядка реализации такой процедуры. Включает в себя следующие основные этапы:

В первую очередь заемщику следует выбрать банк, ознакомиться с предлагаемыми программами рефинансирования, после чего направить туда соответствующую заявку. Как правило, это можно сделать прямо на официальном сайте.

Затем нужно оповестить своего текущего кредитора о желании перейти в другой банк

Важно понимать, что если он откажет, провести перекредитование не получится.

После получения предварительного согласия о проведении рефинансирования, необходимо собрать полный пакет документов (более подробно об его составе написано ниже) и отправить его в новый банк.

Сотрудники кредитного учреждения рассмотрят и проверят представленные бумаги, после чего будет вынесено окончательное решение о перекредитовании.

Если ответ будет положительным, то заемщика пригласят в офис банка для подписания договора о проведении рефинансирования.

В завершение, новый кредитор перечислит деньги в предыдущий банк для закрытия имеющейся задолженности в полном объеме.

Какие банки занимаются рефинансированием кредитов с просрочкой

Выше уже говорилось, что не каждое кредитное учреждение готово провести рефинансирование в отношении ссуды, по которой есть просрочка. Однако некоторые кредиторы все же идут на это. В качестве примера можно перечислить следующие российские организации:

- ПАО «Росбанк»,

- ПАО «Уралсиб»,

- АО «Газпромбанк»,

- «ФК Открытие»,

- «Альфа-Банк»,

- «Россельхозбанк» и другие.

Рефинансирование кредитов под самый низкий процент

Как известно, для заемщиков одной из главных причин для перехода в другой банк является перспектива выплачивать оставшуюся сумма долга по более низкому проценту

Однако важно понимать, что далеко не в каждом случае имеет смысл проводить рефинансирование существующей ссуды. Для этого должен быть соблюден ряд условий

Так, понижение ставки на 1% не является весомым основанием для перекредитования. По мнению многих экспертов для того, чтобы рефинансирование было действительно выгодным, разница между старой и новой ставкой должна быть минимум 2%. Только в этом случае такая процедура будет иметь смысл. Связано с этом с тем, что при переходе к другому кредитору неизбежно возникнут дополнительные траты в виде комиссий, расходов на сбор справок и т.д.

Кроме того, большую роль играет период времени, который остался до закрытия ссуды. Если это 1-2 года, то в таком случае также нет смысла оформлять рефинансирование. Дело в том, что большую часть процентов заемщики выплачивают в первые несколько лет после оформления кредита (при аннуитетной схеме погашения). В последние же годы закрывается основной долг по кредиту.

Необходимые документы для рефинансирования кредита

Стандартный пакет бумаг при проведении рефинансирования кредита включает в себя следующие основные документы:

- заполненное заявление-анкета о проведении перекредитования (в большинстве случаев требуется заполнить заранее подготовленную банком форму),

- удостоверение личности заемщика (обычно это российский паспорт),

- второй документ заявителя на выбор (например, водительские права, заграничный паспорт, СНИЛС и т.д.),

- документы, подтверждающие доход заемщика и трудовую занятость (форма 2-НДФЛ или справка по шаблону банка),

- копия договора, заключенного с предыдущим кредитным учреждением,

- справка от старого кредитора об оставшейся сумме задолженности.

Приведённый перечень не является исчерпывающим. Некоторые банки по своему усмотрению могут запрашивать дополнительные документы.

Таким образом, осуществление рефинансирования ссуды, по которой была допущена просрочка, в отдельных случаях допускается. Однако не все кредиторы готовы обслуживать такого заемщика, а если и соглашаются на это, то зачастую выдвигают более жесткие требования и условия. Кроме того, должник также может столкнуться с другими весьма неприятными последствиями. Поэтому настоятельно не рекомендуется нарушать сроки внесения ежемесячных платежей по кредиту.

Что такое — рефинансирование потреб кредита?

Программа рефинансирования предполагает получение нового кредита на выгодных условиях, за счет которого досрочно погашается задолженность по текущему обязательству. Перекредитование потребительских кредитов позволяет изменить существенные условия кредита, такие как: срок, ежемесячный платеж, процентная ставка, залог, поручители.

Какие возможности даёт рефинансирование на практике:

- Изменение даты платежа (настройте платежный период под зарплату и избавьтесь от ежемесячной необходимости «перехватить» деньги на оплату займа);

- Изменение платежа за счет срока (изменилась финансовая ситуация и вы не тянете платеж – оформите рефинансирование кредитов на 10 лет и забудьте о кредитной нагрузке);

- Снижение переплаты (на рефинансирование кредитов процентная ставка назначается более низкая, что позволит уменьшить выплаты банку по процентам);

- Получение дополнительных средств (вам ещё нужны деньги, но банки отказывают, потому что уже есть кредит – вы можете взять кредит для рефинансирования с дополнительным лимитом);

- Вас не устраивает банк (далеко ездить оплачивать, плохое обслуживание, есть опасность отзыва лицензии – вы можете получить кредит на рефинансирование кредита в другой финансовой организации, которая вас устроит);

- Вам нужно продать имущество в залоге (рефинансирование потребительских кредитов в Москве позволяет вывести объект залога из под обременения при небольшом остатке долга до 500 тысяч или за счет замены залога).

- Освободить поручителя (друг согласился выступить поручителем, и теперь не может получить кредит из-за вашего долга: единственный способ вывести его из договора – оформить кредит на рефинансирование физических лиц без поручителей).

- Объединить до 7 кредитов в один (у вас набралось много обязательств, за которыми вы не успеваете — оформление рефинансирования кредита позволит объединить все долги и платить один раз в месяц, в один банк).

Если вам характерна любая из перечисленных необходимостей – ваш вариант это рефинансирование потребительского кредита. Список банков перед вами – осталось выбрать условия и заполнить заявку.

МТС Банк

Благодаря программе рефинансирования от МТС Банка можно уменьшить процентную ставку и снизить кредитную нагрузку. Организация работает с займами по кредитным картам, автокредитам, задолженностью наличных средств. Максимальная сумма достигает 5 млн рублей, а ставка составляет 8.4% годовых. При оформлении нового договора можно уменьшить переплату, выбрать дату погашения кредита, изменить срок займа и объединить все задолженности.

Для участия в программе необходимо заполнить заявку на сайте или сообщить данные оператору колл-цента. В течение пары минут банк принимает решение и уведомляет физическое лицо в СМС-сообщении. Получить деньги на погашение кредита в финансовой организации можно в онлайн-банке, при посещении отделения или в салоне связи МТС в Москве, Санкт-Петербурге, Екатеринбурге, Челябинске и Нижнем Новгороде.

Кроме суммы на погашение задолженности (рефинансирования), клиент может получить дополнительные средства на улучшение благосостояния. Для частичного или полного погашения не нужны дополнительные заявления, достаточно перевести деньги на кредитный счет и МТС банк автоматически спишет средства на погашения долга.

Плюсы перекредитования

Многих заемщиков интересует, выгодно ли рефинансирование кредита под меньший процент

Чтобы понять, насколько это так, обратим внимание на его преимущества:

- Снижение ежемесячной платы. Кроме того, во избежание просрочек и более удобной оплаты можно воспользоваться услугами реструктуризации. В новом займе платеж становится меньше, а срок увеличивается.

- Понижение ставки. Если ссуда была оформлена не самым выгодным способом, то перекредитование позволяет сберечь личные средства на процентах. Процедура подойдет также, если заявитель нуждается в лишних деньгах наличными.

- Соединение в один заем нескольких кредитов. Многие клиенты имеют две и более ссуды в различных банках, что приносит некоторые неудобства. Заемщикам приходится проводить платежи несколько раз в месяц, а это отнимает время. Перекредитование позволяет объединить все займы и рассчитываться единым платежом.

- Освобождение залога по ссуде. Автокредит или ипотеку можно рефинансировать беззалоговым займом и освободить его от обязательств по кредиту. Подходит, если нужно продать жилье или авто, которое находится в залоге.

Подробнее о преимуществах и недостатках данной процедуры в видеоролике ниже.

Возможность повторного перекредитования

Закон не ограничивает количество переоформления одного и того же долга. Крупные банки развивают эту услугу по разным направлениям, т.к. получают от нее немалую выгоду. Процедура доступна всего несколько раз и только при положительной кредитной истории.

Выгода повторного перекредитования

Повторное перекредитование необходимо в случае, когда действующий договор займа перестал устраивать клиента или же заемщик не в состоянии выплатить банку средства по оговоренному графику.

Переоформление договора предоставляет следующие возможности:

- объединение всех действующих кредитов (или нескольких из них);

- избежание дополнительных комиссий и пени;

- изменение залогового объекта;

- продление или уменьшение срока договора;

- снижение тарифной ставки;

- изменение суммы обязательного платежа.

Выясняем сколько раз позволено

На практике процедура доступна 2-3 раза, т.к. каждое переоформление займа чревато ухудшением кредитной истории.

При повторном рефинансировании ипотеки заемщик должен:

- иметь положительную КИ;

- иметь достаточный для своевременного покрытия долга заработок;

- не допускать в прошлом просрочек по кредитам;

- заново пройти проверку документов;

- обратиться за оценкой залогового имущества;

- заключить договор страхования.

Если первое переоформление долга может обойтись без лишних трат, то повторное связано с дополнительными расходами.

Удобство оформления

Под удобством оформления понимается количество необходимых посещений банка, время обработки заявки на рефинансирование, помощь менеджеров в подготовке документов. Как правило, отделение приходится посещать 2-3 раза, а в некоторых случаях и больше, если требуется донести или исправить какие-либо документы по текущим потребительским долгам. Поэтому в этом пункте мы можем выделить только один банк.

Тинькофф

Тинькофф является онлайн банком и удобство оформления рефинансирования потребительских кредитов в нем на самом высоком уровне. Подача заявки происходит онлайн, а ее обработка занимает не более 10 минут. Далее с вами связывается сотрудник и говорит, что необходимо делать дальше. Любые документы загружаются через интернет, а менеджер банка полностью сопровождает сделку и готов в любой момент проконсультировать и помочь по телефону или в онлайн режиме.

Но предложение Тинькофф совсем не похоже с рефинансированием у других банков. Для получения денежных средств на погашение потребительских кредитов необходимо подать заявку на оформление кредитной карты Платинум, а уже в разговоре с сотрудником сообщить, что желаете перекредитовать задолженности в других банках. Данная услуга называется «перевод баланса», а ее главное преимущество — отсутствие процентов в течении 120 дней с момента погашения долгов. Основные условия программы:

- Процентная ставка – от 9,9% годовых.

- Сумма рефинансирования – до 2 000 000 ₽.

- Срок кредитования – любой.

Для оформление кредитной карты подтверждение дохода не требуется. Карточка изготавливается и доставляется курьером на любой удобный для вас адрес. Подтверждения погашения потребительских кредитов в других банках не требуется.

Лучшие по отзывам

Отзывы от клиентов играют немаловажную роль, так люди, прошедшие всю процедуру оформления рефинансирования и уже погасившие свои потребительские кредиты, как ни кто другой могут оценивать работу банка. Конечно, большинство людей оставляют отзыв только при возникновении каких-то проблем, желая пожаловаться и обратить на это внимания. Но мы будем максимально объективно оценивать картину и учитывать все сообщения в целом. Итак, лучшими по отзывам можно назвать:

- Тинькофф. Большинство отмечают удобство оформления и 120 дней без начисления процентов, которые при определенных ситуациях становятся более выгодными, чем низкая процентная ставка.

- Альфа-Банк. Клиенты отмечают высокое качество обслуживания и человеко направленность работы кредитной организации.

- Росбанк. Также удивляет (в хорошем смысле) качество обслуживание в европейском банке.

- Почта Банк. Главное в отзывах — возможность перекредитоваться без предоставления справки о доходах.

Выбор банка для рефинансирование, конечно, остается за вами. Мы лишь высказали свое субъективное мнение, которое, надеемся, поможет принять вам решение. Рекомендуем рассмотреть несколько программ перекредитования потребительского кредита и подать заявку не в одну кредитную организацию. Это даст возможность выбрать лучшие условия среди одобривших выделение денежных средств.

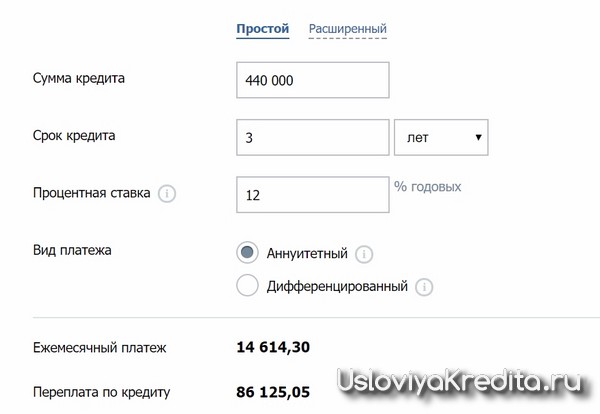

Выгода рефинансирования кредитов других банков

Давайте посмотрим, как это работает, на понятном примере с некоторыми упрощениями. Предположим, у вас есть три потребительских ссуды, каждый на три года:

- 100 000 под 17%, ежемесячный платеж 3566 руб.;

- 150 000 под 15%, ежемесячная выплата 5200 руб.;

- 190 000 под 23%, платить 7355 рублей каждый месяц;

Общая сумма займа 440 000 руб, суммарный ежемесячный платеж: 3566+5200+7355=16121 руб.

Если вы делаете рефинансирование вашего кредита, то получаете новый процент. Пусть это будет средняя ставка 12%. Для расчета нового ежемесячного платежа воспользуемся калькулятором — для упрощения можно указать ту же общую сумму 440 т.р. и срок 3 года. И мы видим, что ежемесячная выплата уже 14614 руб.

Считаем выгоду: 16121-14614 = 1507 руб. Это 9,3% от первоначальной выплаты. То есть вы экономите почти 10% средств.

Правда, расчеты не совсем точные, так как, когда вы подаете заявку на рефинансирование кредита, ваш остаток долга уже меньше 440 000, ведь что-то вы уже успели выплатить. Но суть вы поняли — чем больше разница между ставкой, по которой вы платите текущий потребительский займ, и ставкой банка, в который вы подали заявку, тем больше ваша выгода.

РЕШЕНИЕ ПО КРЕДИТУ ЗА 1 ЧАС

Для работы анкеты необходимо включить JavaScript в настройках браузера