Рефинансирование кредитов

Содержание:

- Когда рефинансирование ипотеки невыгодно

- Часто задаваемые вопросы (FAQ) по рефинансированию

- Для чего делать рефинансирование

- Возможность повторного перекредитования

- Разница между реструктуризацией и рефинансированием

- Какие банки готовы рефинансировать ваши кредиты

- Как происходит рефинансирование кредита, условия удачного перекредитования

- Критерии выбора банка для рефинансирования

- В каких случаях прибегают к перекредитации?

Когда рефинансирование ипотеки невыгодно

На самом деле не каждому заёмщику стоит ввязываться в сделки по рефинансированию. Есть довольно обширный перечень случаев и обстоятельств, когда этого делать не стоит:

1. Небольшая сумма оставшегося долга (до 1 миллиона ₽) и маленький срок до погашения (2–3 года и менее).

Дело в том, что основную часть процентов заёмщик выплачивает банку в первой половине срока кредитования, ближе к концу большая часть его ежемесячного платежа идёт как раз на погашение тела кредита.

Рассмотрим на примере:

-

остаток долга — 0,5 миллиона ₽;

-

срок до погашения — 3 года;

-

ставка — 11%;

-

размер процентов к уплате — 89 тысяч ₽.

При снижении ставки на 1 процентный пункт — до 10% — размер процентов к уплате снизится до 81 тысячи ₽. Получается, что суммарный выигрыш будет всего 8 тысяч ₽, что сопоставимо с затратами только на оценку квартиры.

2. Небольшая разница в ставках (менее 0,5%).

Пример:

-

остаток долга — 1 миллион ₽;

-

срок до погашения — 5 лет;

-

первоначальная ставка — 10%;

-

размер процентов к уплате — 275 тысяч ₽.

При рефинансировании под 9,5% размер процентов к уплате составит 260 тысяч ₽. Разница составит 15 тысяч. Это вряд ли покроет расходы на рефинансирование.

3. Нет подтверждённого достаточного дохода.

С момента оформления ипотеки ваш официальный доход мог снизиться. Банк откажет в кредите, если платёж будет больше 40–50% от вашей зарплаты.

4. Цена квартиры равна или ниже суммы долга.

Если стоимость квартиры с момента покупки снизилась (такое возможно, например, в кризис), то её может не хватить для оформления залога, тогда деньги и время будут потрачены впустую. Банки берут залоговую стоимость с дисконтом 10–20% от рыночной цены. Так, если квартира раньше стоила 3,5 миллиона ₽, а теперь 3 миллиона, а для погашения кредита вам требуется 3,1 миллиона ₽, то вам откажут. В этом случае максимальная сумма, на которую вы можете рассчитывать, — 2,4–2,7 миллиона ₽.

5. Есть просрочки по другим кредитам за последние год-два.

Часто задаваемые вопросы (FAQ) по рефинансированию

Рост популярности рефинансирования кредитов привёл к тому, что у многих заёмщиков возникают вопросы об особенностях этой процедуры. Чтобы вы не тратили время в поисках дополнительной информации, мы отвечаем на самые популярные из них.

Перечень документов для рефинансирования займа, оформленного в другой кредитной организации, в большинстве банков содержит справку о доходах. На усмотрение кредитора она может оформляться как по традиционной форме – 2-НДФЛ, так и по форме банка.

Тем не менее, некоторые банки предлагают физическим лицам произвести рефинансирование, не подтверждая свой доход.

Более того, рефинансировать займ, вообще не сообщив банку размер своего дохода, не получится. В заявке на перекредитование в обязательном порядке указывается информация о размере дохода, а также о работодателе и занимаемой должности. Несмотря на отсутствие необходимости подтверждать эти сведения документально, они используются при рассмотрении заявки.

Вопрос 2. Что такое рефинансирование кредита под залог недвижимости?

Перекредитование под залог недвижимости по своей сути является обычным рефинансированием при условии участия в сделке залога.

Такая схема может быть использована для вывода из-под обременения объекта, купленного в ипотеку с заменой его на другой. Это может понадобиться, когда залоговую недвижимость необходимо продать.

Перекредитование под залог недвижимости

Рефинансирование под залог недвижимости имеет следующие преимущества:

- позволяет заёмщику рассчитывать на гораздо большую↑ сумму займа. Можно объединить несколько потребительских кредитов по размерам сравнимым с ипотекой;

- позволяет значительно увеличить↑ вероятность одобрения заявки.

При этом зачастую для банка не имеет значения, куда будут направлены полученные средства – на погашение текущих кредитов или иные цели. Залог при этом выступает своего рода гарантом. В случае отказа заёмщика от оплаты банк реализует полученное в обеспечение имущество и вернёт свои деньги.

Специалисты предупреждают: получить положительное решение по заявке на рефинансирование при наличии просроченной задолженности практически невозможно. Это связано с высоким риском кредитования таких заёмщиков.

Однако в некоторых случаях банк, в котором оформлен просроченный займ, идёт заёмщику на встречу. Если в продуктовой линейке кредитора есть предложение о рефинансировании, он может согласиться предоставить его своему клиенту. Но следует быть готовым к тому, что банк может потребовать дополнительное обеспечение – поручителя или залог.

На самом деле рефинансирование в первую очередь предназначено не для решения проблем с просроченной задолженностью, а для улучшения условий выплат

Если же платить займ нечем, стоит обратить внимание на другие возможности – реструктуризацию кредита или признание банкротом

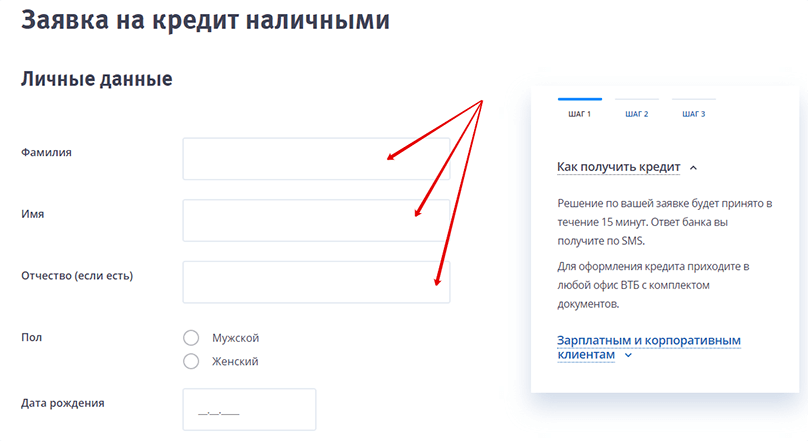

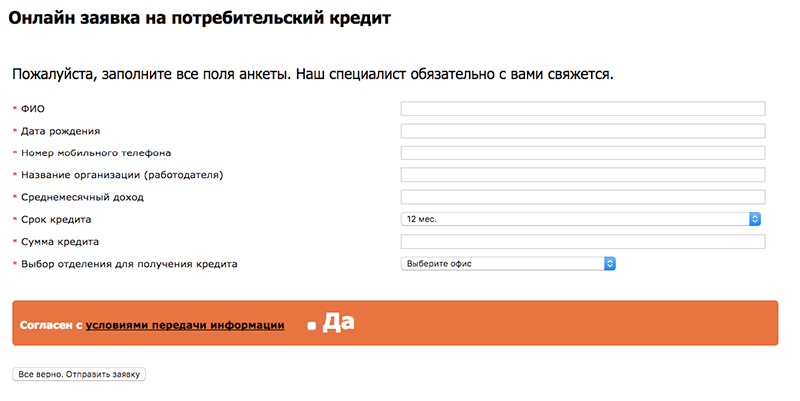

Вопрос 4. Как подать заявку на рефинансирование кредитов?

Оформить и подать заявку на перекредитование можно, обратившись в офис банка, где планируется провести процедуру, или, посетив его сайт.

Для предварительного рассмотрения достаточно указать основные сведения:

- фамилию, имя и отчество;

- паспортные данные;

- адреса прописки и проживания;

- контактные данные – номера телефонов;

- запрашиваемую сумму займа.

В случае подачи онлайн-заявки на рефинансирование кредита получаемое по ней решение будет предварительным. То есть одобрение не гарантирует оформление кредитного договора.

Для дальнейшего рассмотрения необходимо предоставить в банк необходимые документы. Только после их анализа будет вынесено окончательное решение.

Вопрос 5. Как рассчитать рефинансирование кредита?

Чтобы убедиться, что рефинансирование окажется действительно выгодным, важно перед оформлением договора рассчитать основные параметры процедуры. Вручную сделать это практически невозможно

Сегодня их выбор в интернете довольно обширен. Но принцип действия практически одинаковый: достаточно ввести в поля основные параметры займа – ставку, размер и срок, чтобы буквально через минуту узнать, каковы будут размеры платежей и переплата.

Для чего делать рефинансирование

Выбор нового займа связан с необходимостью сопоставления затрат на его открытие с процентом экономии от снижения процента по ставке

Важно выяснить, есть ли в Вашем финансовом учреждении штрафные санкции за досрочное закрытие кредита, узнать стоимость оформления нового кредита, посчитать сумму разницы между Вашим и сторонним банком. Разница в ставках должна составлять от 2 процентов, иначе смысла от рефинансирования нет

Если в Вашем кредитном договоре есть пункт, запрещающий досрочное погашение — рефинансировать кредит не получится. При подаче заявки на рефинансирование, новый банк оценивает множество параметров: Вашу кредитную историю, отсутствие просрочек, финансовое положение. Если эти пункты имеют нарушения, а Ваше материальное положение стало хуже, чем было — перекредитования Вам не видать.

Практически каждый из нас хотя бы раз сталкивался с заемными средствами — брал потребительский кредит, ипотеку, кредитную карту, ссуду на какие-либо цели — ведь это прекрасная возможность на сиюминутные прихоти и желания. Когда таких займов несколько — например, в разных банковских учреждениях — можно запутаться: процентные ставки различны, платежи не одинаковы, разные сроки уплаты. Все это ведет к начислению пени, порче кредитной истории и жизни в постоянном стрессе. Рефинансирование кредитов в других банках позволяет минимизировать все риски. Для чего проводится эта процедура? Рынок кредитования имеет тенденцию к изменению: растут и снижаются процентные ставки. Перекредитование имеющегося кредита дает шанс снизить процент, изменить сроки и снизить сумму платежа, изменить валюту займа, объединить несколько кредитов в один.

Снижение процентной ставки по кредиту

Снижение процентной ставки по кредиту — основная цель рефинансирования займов. Однако рефинансирование часто путают с другим понятием — реструктуризацией кредита. Реструктуризация кредита — это изменение условий кредитования Вашим банком по Вашему заявлению в рамках действующего кредитного договора. Однако, большинству кредитно-финансовых организаций это не выгодно, поэтому зачастую в реструктуризации отказывают, и на помощь приходит рефинансирование — новый договор на кредитование. Если ставка в процентах составляет разницу меньше двух — игра не стоит свеч, рефинансирование будет невыгодно — хотя бы посчитать затраты на его переоформление.

Снижение ежемесячного платежа

Бывает жизненная ситуация, когда у Вас появляется сразу несколько обязанностей по ежемесячным выплатам. Например, в дополнение к действующему кредиту на авто, Вы взяли ипотеку. Однако сумма платежей слишком велика и представляет для Вас серьезную финансовую нагрузку — можно обратиться за перекредитованием на более долгий срок под меньший процент.

Объединение кредитов в один

Перекредитование так же способно объединить несколько кредитов в разных банках с разным сроком, процентной ставкой, валютой кредита — в один удобный заем. Удобство очевидно — Вы платите один платеж вместо нескольких, платеж вноситься один раз в месяц и в один банк. Не нужно больше держать в голове даты, суммы и разные банки, где необходимо погашать свои кредитные обязательства.

Освобождение залога по кредиту

Такие формы займов, как автокредит или ипотека, например, в качестве залога используют объект кредитования. Фактически, до выплаты кредита в полном объеме Ваше авто или квартира — собственность банка, и в Ваше распоряжение она переходит только после внесения последнего платежа и подписания документов о закрытии договора. Однако при рефинансировании есть возможность освободить имущество из залога — многие финансово-кредитные организации позволяют рефинансировать серьезные суммы без обеспечения или с поручительством. Таким образом, высвобождается залог, которым Вы будете вправе распоряжаться по своему усмотрению.

Возможность повторного перекредитования

Закон не ограничивает количество переоформления одного и того же долга. Крупные банки развивают эту услугу по разным направлениям, т.к. получают от нее немалую выгоду. Процедура доступна всего несколько раз и только при положительной кредитной истории.

Выгода повторного перекредитования

Повторное перекредитование необходимо в случае, когда действующий договор займа перестал устраивать клиента или же заемщик не в состоянии выплатить банку средства по оговоренному графику.

Переоформление договора предоставляет следующие возможности:

- объединение всех действующих кредитов (или нескольких из них);

- избежание дополнительных комиссий и пени;

- изменение залогового объекта;

- продление или уменьшение срока договора;

- снижение тарифной ставки;

- изменение суммы обязательного платежа.

Выясняем сколько раз позволено

На практике процедура доступна 2-3 раза, т.к. каждое переоформление займа чревато ухудшением кредитной истории.

При повторном рефинансировании ипотеки заемщик должен:

- иметь положительную КИ;

- иметь достаточный для своевременного покрытия долга заработок;

- не допускать в прошлом просрочек по кредитам;

- заново пройти проверку документов;

- обратиться за оценкой залогового имущества;

- заключить договор страхования.

Если первое переоформление долга может обойтись без лишних трат, то повторное связано с дополнительными расходами.

Разница между реструктуризацией и рефинансированием

Разница между такими финансовыми понятиями есть, хотя для многих, она на первый взгляд, отсутствует. Реструктуризация — финансовый инструмент управления кредитом, предусматриваемый изменение условий существующего кредита, например, клиенту подкорректируют график выплат или простят (что вряд ли, но все же) определенную сумму, предложат кредитные каникулы или пролонгируют срок договора. Рефинансирование — покрытие займа или нескольких (как правило, банки работают не более, чем с 5 позициями одновременно) путем оформления нового кредита. Снижение долговой нагрузки создается путем выдачи целевого займа.

Некоторые частные специалисты предлагают персональную помощь в рефинансировании кредитов с большой нагрузкой. Фактически, это такой «серый доход» для них, ведь этот «эксперт» берет плату с вас за то, что изучит материалы дела и только лишь посоветует, порекомендует, что делать дальше и места, где взять рефинансирование разных сумм без проблем. Это оказание консультативных, информационных услуг и не стоит думать, что рекомендации являются прямым подтверждением того, что банкам вы будете выгодны, как клиент в этом поле. А если вы детально хотите узнать о том, что такое капитализация вклада, и как она влияет на итоговую сумму, которые вы получите по истечению срока работы депозита, стоит ознакомиться со статьей на www.gq-blog.com.

Рассказывая, как рефинансировать кредит под более низкий процент, сразу хочу подчеркнуть важный нюанс — не стоит «покупаться» на обозначенный процент, ведь в 99,99% случаев от рассчитывается индивидуально в зависимости от суммы, типа кредита, репутации, являетесь ли вы клиентом банка, ситуации на рынке. Включите в итоговые выплаты комиссии, если предусмотрены договором, плату за получение наличных средств и другие издержки

Как правило, они указаны в договоре, но мелким шрифтом и на них не обращают внимание. Иногда, уточняя банку, что хотите изменить его методом рефинансирования, первая инстанция готова пересмотреть персональные условия для клиента

Но это очень и очень редко.

По итогу хочу подчеркнуть: если все же возникла необходимость рефинансировать кредит, то к этом вопросу и к выбору финансовой организации стоит подойди максимально грамотно и взвешенно. Всем выгодных условий, быстрых выплат займа и только положительной кредитной персональной истории.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Какие банки готовы рефинансировать ваши кредиты

Далеко не каждая кредитная организация предоставляет своим или чужим клиентам возможность рефинансирования долгов по кредитам. Тем не менее этим занимается достаточно банков, чтобы заёмщики смогли подобрать для себя наиболее приемлемое предложение. Среди банков, рефинансирующих займы, активностью отличаются Росбанк, УБРиР, Уралсиб и МТС Банк. Постараемся разобраться в сути предлагаемых ими вариантов.

Росбанк

В данной кредитной организации предлагаются займы рефинансирования по нескольким направлениям: перекредитование потребительских кредитов, ипотеки, автомобильных займов (только для легковушек), банковских кредитных карточек. При этом рефинансировать можно и займы, оформленные в других банках. Реструктуризированные таким образом кредиты обслуживаются уже в Росбанке.

Для определения условий перекредитования в Росбанке практикуется индивидуальный подход к клиентам. Кроме того, условия зависят от цели рефинансирования (ипотека, потребительские и т.п.). Займ может быть оформлен на срок от 13 месяцев до 7 лет, а процентная ставка колеблется от 8,75 до 18%. Взаймы можно взять от пятидесяти тысяч до трёх миллионов рублей.

У заёмщика должно быть российское гражданство, регистрация в любом регионе присутствия Росбанка, подтверждённый ежемесячный доход в объёме 15 тысяч рублей. Задолженность по займу не допускается.

УБРиР

В банке УБРиР также существует программа перекредитования. Упор делается на рефинансирование потребительских кредитов, взятых в других банках, а также кредитных карточек. Условия кредитования зависят от уровня доходов заёмщика, а также источника этих доходов (зарплата, предпринимательская деятельность или другой источник). Заёмщик может рассчитывать на сумму от тридцати тысяч до одного миллиона рублей на срок от двух до семи лет. При этом годовая процентная ставка варьируется от 15 до 19%.

На кредитные ресурсы может рассчитывать физическое лицо с постоянной регистрацией в регионе присутствия УБРиР, которое работает на последнем рабочем месте не менее трёх месяцев (для ИП – 12 месяцев). Кроме того, требуется чтобы со дня оформления кредитного соглашения, которое необходимо переоформить, прошло не менее 60 дней.

УРАЛСИБ

Программа рефинансирования долга от банка УРАЛСИБ распространяется на потребительские займы, ипотечные, автомобильные, а также кредитные карточки. Они могут быть с обеспечением и без него, под залог автомобиля или недвижимости. Рефинансируются преимущественно кредиты в других банках.

Займ можно взять на срок от 13 месяцев до 7 лет. Заёмщику реально доступна сумма от 35 тысяч до 2 миллионов рублей. Процент по занятой сумме определяется индивидуально, он колеблется от 12,9 до 18,9% годовых. Клиенты УРАЛСИБа, получающие зарплату на уралсибовскую карточку, могут рассчитывать на 9,9%.

Заёмщику потребуется постоянная российская регистрация, российский паспорт, а в определённых случаях ещё один документ, удостоверяющий личность. Стаж работы – не менее трёх месяцев.

МТС Банк

В МТС Банке могут быть рефинансированы потребительские займы, автокредиты, а также кредитные карты. Допускается перекредитование только тех займов, что были взяты в других кредитных учреждениях. Срок кредитования – от одного года до пяти лет. Сумма займы – от 50 тысяч до 5 миллионов рублей. Значение процентной ставки отличается в зависимости от суммы займа и доходов клиента и колеблется в диапазоне от 9,9 до 20,9%.

От заёмщика требуется постоянная регистрация на территории России, паспорт, а в некоторых случаях и дополнительные документы, например, справка о доходах. Необходимо также отсутствие долга по кредиту.

Сравнение условий перекредитования

Для наглядности все вышеперечисленные предложения банков по рефинансированию сведём в общую таблицу.

| Название банка | Максимальная сумма, рубли | Максимальный срок, лет | Процентная ставка | Особенности предложения |

| Росбанк |

3 млн |

7 |

8,75–18% |

Оформляется при отсутствии задолженности по займам |

| УБРиР |

1 млн |

7 |

15–19% |

Должно пройти не менее 60 дней со дня оформления рефинансируемого кредитного договора |

| УРАЛСИБ |

2 млн |

7 |

9,9–18,9% |

На минимальный процент могут рассчитывать лишь клиенты, которым перечисляется зарплата на карточку УРАЛСИБа |

| МТС Банк |

5 млн |

5 |

9,9–20,9% |

Рефинансируются только займы, взятые в других банках |

Как происходит рефинансирование кредита, условия удачного перекредитования

Рефинансирование допустимо применить к следующим видам займов:

- ипотечная ссуда;

- кредит на приобретение автомобиля;

- товарные (целевые) кредиты;

- наличные ссуды.

Целесообразно рефинансировать кредиты, срок погашения которых превышает три года. Такое решение допускает облегчение погашения займа. Например, в случае ипотеки длительность погашения кредита составляет не один десяток лет и снижение процентной ставки даже на 0,5% значительно снизит размер возвращаемой суммы.

Когда выгодно проводить рефинансирование для граждан

- Открыто несколько займов. В таком случае, возможно, выполнить их объединение в один с единой процентной ставкой и платежом.

- Оформлена ипотечная ссуда под высокий процент. То есть, некоторое время назад размер процентной ставки составлял от 12 до 15% годовых, то в октябре 2017 года упала до 9,95%. Рефинансирование в таком случае позволит выполнить снижение процентной ставке, при этом срок выполнения платежей останется неизменным.

- Ипотека в валюте или имеется валютный заем. Рост курса доллара и евро наличие валютных кредитов создает серьезную кредитную нагрузку на гражданина. Использование рефинансирования позволит снизить размер ежемесячной процентной ставки или перевести кредитную массу в рубли.

- Потребовались дополнительные средства в дополнение к существующему займу. При перекредитовании допустимо попросить в банке сумму, в дополнение к полученным заемным средствам. Если возникло желание снизить размер ежемесячного платежа, но осталась готовность выплачивать ссуду гораздо большее время.

Условия рефинансирования кредита

При оформлении рефинансирования необходимо учитывать правила и требования, которые предъявляет кредитная организация:

- Длительность действия займа не менее трех месяцев. Если, длительность займа будет меньше указанного срока, то существует, высокая вероятность того, что банк откажет в оказании такой услуги. Некоторые банковские учреждения отказывают даже тогда, когда срок действия ссуды меньше шести месяцев. В последнее время (за год) происходило регулярное погашение задолженности.

- До окончания действия кредита, осталось более трех месяцев. Размер процентной ставки лежит в пределах от 9 до 9,5%. Это связано с видом ссуды, подлежащей рефинансированию. Маленький процент говорит о понижении размера плановых выплат и экономии. Переплата за весь срока действия так же буде снижена.

Занимаясь оформлением перекредитования, требуется учесть некоторые требования, которые банки могут предъявлять к своим клиентам:

- возраст клиента на момент оформления рефинансирования должен составлять от 21 года до 65 лет;

- стаж работы на последнем месте составляет не менее полугода;

- некоторые банки выдвигают требование о наличии у должника стационарного телефона.

Законодательство точно не определяет,сколько раз и через сколько месяцев можно рефинансировать кредит. Это относится к компетенции банковских учреждений, а они, как правило, стараются оформлять ее не более двух раз. Традиционно потребительские займы оформляются на срок более пяти лет и, надо отметить, за это время процентные ставки не претерпевают серьезных изменений.

Приступая к оформлению вторичного перекредитования, надо помнить, оно повлечет дополнительные расходы. При этом, банки накладывают ограничение на сроки его оформления. То есть, с момента получения первого кредита должно пройти некоторое количество времени и лишь только, по истечению определенного времени можно приступить к оформлению кредитования. Так, например, оформить рефинансирование в первый год погашения долга практически невозможно.

Повторное перекредитование не предоставляет основания для получения налогового вычета по второй раз. Если возврат средств из бюджета выполнен полностью, то новое оформление не дает повода для похода в фискальные органы за получением повторных дотаций от государства.

Критерии выбора банка для рефинансирования

Рефинансирование – это погашение кредита (ипотеки, автокредита, потребительского кредита, займа в МФО, долга по кредитной карте) в одном или нескольких банках за счет оформления нового займа в другом банке на более выгодных условиях.

Не путайте с реструктуризацией. Это еще один инструмент снижения долговой нагрузки с заемщика. Но, в отличие от рефинансирования, его использует тот же банк, который первоначально выдал заем.

Реструктуризация доступна далеко не любому клиенту, а только тому, кто попал в трудную жизненную ситуацию (потеря работы, снижение зарплаты, тяжелое заболевание, получение инвалидности и пр.) и сможет это доказать банку. Заключается в пересмотре условий кредитования в сторону их смягчения.

Выгоды рефинансирования очевидны:

- Снижение ежемесячного платежа или срока кредитования (в зависимости от условий).

- Уменьшение переплаты в результате сокращения срока кредитования или размера платежа.

- Возможность избежать ухудшения кредитной истории по сравнению с кредитованием на прежних условиях, санкций со стороны кредитора, встречи с коллекторскими агентствами, банкротства.

- Некоторые предлагают получить деньги не только на погашение займов в других банках, но и на собственные нужды.

- Удобство погашения, когда вместо нескольких дат и платежей надо запомнить всего одну сумму и день ее внесения на счет.

- Возможность вывести имущество (квартиру, машину) из-под залога. Например, для последующей продажи.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Практически все кредитные организации предлагают услугу рефинансирования. Условия разные, положительное решение зависит от выполнения заемщиками требований кредитной организации. Рассмотрим критерии, по которым надо анализировать предложения и выбирать лучшее из них:

- Количество рефинансируемых займов и их видовой состав. Некоторые разрешают погасить не более 3 кредитов, другие – до 5. Одни предложения касаются только потребительских займов и ипотеки, другие – кредиток и микрозаймов в МФО.

- Размер процентной ставки. На сайте и в рекламе всегда показывают ее минимальный размер. Не стоит на него ориентироваться. Как правило, низкий процент доступен заемщикам при соблюдении целого ряда условий: зарплатный проект, страхование.

- Возможность получить дополнительные средства на личные нужды.

- Максимальная сумма, на которую может рассчитывать заемщик, и срок нового кредитования.

- Другие условия перекредитования. Например, возможность получить деньги без подтверждения дохода, без залога и поручительства.

Проведем обзор самых выгодных предложений для физических лиц по рефинансированию.

В каких случаях прибегают к перекредитации?

Есть несколько ситуаций, в которых подобная помощь, перекредитование, экономически оправдана. Например, перекредитование банками физических лиц выгодно в таких случаях:

Изменение рыночной ситуации (к примеру, рынок изменил ставку). Допустим, вы взяли ипотеку 10 лет назад, отдавать еще столько же. Но вы взяли под 21%, а другая организация сегодня предлагает под меньший процент – например, под 15%. В такой ситуации выгодно ли перекредитование? Очень.

Ипотечно перекредитоваться в том же банке практически невозможно, поэтому вам нужно идти в другие финансовые структуры, предоставляющие перекредитацию под низкий процент.

При побегах от просрочек

Если вы не укладываетесь с выплатами в срок, это грозит вам штрафными санкциями – займ становится еще менее выгодным. Если денег взять неоткуда, необходимо понять, как перекредитоваться в другом банке. В случае кредита с просрочками далеко не каждая банковская структура пойдет навстречу должникам.

Логично – если у заемщиков есть проблемы с платежеспособностью, где гарантия, что они сумеют погасить долги и в этих ситуациях? Значит, при просроченных займах необходимо или убедить нового потенциального кредитора в том, что явление это временное, или пойти на не очень выгодное дело под значительные проценты.

Некоторые организации согласны на рисковые сделки с клиентами с плохой кредитной историей и просрочками. Условия могут быть не лучшими, но если не попробовать — не узнаешь.

При желании или необходимости увеличить кредитную сумму

Почти всегда такой вариант подразумевает ситуацию с залоговыми кредитами. Например, потребитель влез в ипотеку, уже отдал половину средств, но ему срочно понадобились средства на иные цели. В этом случае очень помогут кредиты под залог недвижимости или под залог ПТС.

Если тот кредитор, который заключил с человеком ипотечную сделку, не согласен на изменение условий, потребитель перекредитуется в другом месте, в котором предложат более заманчивую схему. Речь о предоставлении более крупной суммы, которой можно перекрыть имеющийся залог.

При необходимости заменить несколько кредитов одним

Если кредитов много, схема перекредитования помогает упростить взаимодействие с кредиторами. В этом случае должник перекладывает отношения с многочисленными кредиторами на одну структуру. Да еще и получает при этом финансовую выгоду. Далее мы подскажем, где можно перекредитоваться на таких условиях.