Кредитная карта

Содержание:

- Условия

- Возврат долга

- Кредитный лимит

- Условия пользования кредиткой Тинькофф Платинум

- Правила пользования кредитками Тинькофф

- Активируем «пластик»

- Не платите проценты

- Откажитесь от обналичивания денег

- Преимущества дополнительной карты

- Правила пользования кредиткой, о которых умалчивают банкиры

- Снятие наличных

Условия

Кредитные условия пользования банковским продуктом достаточно выгодные. Обслуживание карты обойдется клиентам в 590 руб. Снимается сумма 1 раз в год. Первые отчисления снимаются сразу после активации кредитки. Поэтому при внесении первого платежа на погашение долга необходимо учесть данную сумму.

Бесплатно предоставляется такие услуги, как доступ к личному кабинету, пользование мобильным приложением, выпуск и обслуживание второй карты, предоставление ежемесячной выписки по кредиту. За СМС-оповещения и push-уведомления придется доплатить 59 руб./месяц.

Максимальная сумма составляет 300 тыс. руб. Возможно увеличение первоначально одобренного лимита, если клиент постоянно пользуется банковской картой и своевременно вносит минимальные платежи.

В случае превышения кредитного лимита начисляется штраф в размере 390 руб. Взимается не более 3 раз в течение льготного периода.

Доставляется продукт курьером в течение 1-7 дней.

Процентная ставка

Годовая процентная ставка рассчитывается индивидуально для каждого клиента. Также зависит от способа использования лимита. При совершении покупок в течение льготного периода процент не начисляется. По истечение данного времени остаток по долгу предоставляется под процентную ставку от 12 до 29,9% годовых. Данное условие распространяется на деньги, затраченные на совершение покупок картой.

В случае если было произведено снятие наличных, то ставка составляет 30-49,9%. Аналогичный процент начисляется и на покупки, если клиент не внес своевременно минимальный платеж. Таким образом, чтобы не платить проценты по кредиту, необходимо погашать задолженность в течение льготного периода и своевременно вносить минимальный платеж.

Льготный период

Льготный период кредитной карты Платинум составляет 55 дней. В течение этого времени на потраченную сумму проценты не начисляются. Если правильно пользоваться кредитной картой Тинькофф, то можно избежать переплат по выданному кредиту. При этом необходимо внести минимальный платеж, который рассчитывается ежемесячно.

Минимальный платеж

Минимальный платеж рассчитывается для каждого клиента индивидуально, зависит от потраченной суммы. Сумма указывается в выписке, направляемой клиенту ежемесячно. Дополнительно узнать всю информацию по кредиту можно в личном кабинете.

Минимальный платеж не превышает 8% общей задолженности. Но при этом он не может быть менее 600 руб.

Если не внести в указанный период требуемую сумму, то:

- начисляется штраф в размере 590 руб.;

- неустойка составляет 19% годовых, которая сохраняется на протяжении всего расчетного периода;

- неоплаченная сумма включается в очередной расчетный минимальный платеж;

- годовая процентная ставка по кредиту за совершенные покупки увеличивается с 12-29,9% до 30-49,9%.

Возврат долга

Способы пополнить баланс.

Банк Тинькофф предлагает своим клиентам 6 способов для внесения минимальной оплаты и погашения всей суммы долга:

- через платежный терминал;

- перевод по почте;

- экспресс-платежи;

- списание с электронного кошелька;

- перевод с дебетовой карты;

- оплата в кассе.

Размер оплаты

Ежемесячно сервис автоматически генерирует счет-выписки, которые отправляются клиенту одним из трех способов:

- SMS-уведомлением;

- по e-mail;

- бумажным письмом.

Детализация счета точно отображает расходы клиента, в документе указаны даты платежей и адрес их проведения. В квитанции указаны общая задолженность, размер минимального платежа и дата, до наступления которой клиент обязан расплатиться.

Многие заемщики полагают, что задолженность формируется только на основании списаний за покупки. Однако помимо тех средств, что клиент потратил в магазинах, сумма долга включает и такие статьи расходов:

- оплата за обслуживание;

- платные опции (мобильный банкинг, страховка);

- процентная часть долга;

- штрафы.

При этом средства, направленные на погашение долга, сначала идут на покрытие штрафных выплат и процентов и только в последнюю очередь на тело долга.

Когда лучше погасить задолженность?

Калькулятор грейс-периода.

Чтобы кредитка была выгодным платежным инструментом, следует пользоваться ей в рамках грейс-периода. Как только беспроцентный срок завершается, появляются проценты и переплаты, а это ненужные расходы.

В банковской выписке дата платежа формируется с учетом грейс-периода, однако для собственной безопасности необходимо научиться рассчитывать его самостоятельно.

Льготный срок подразделяют на 2 части:

- Первые 30 суток предоставлены для проведения платежных операций.

- Оставшиеся дни отведены для оплаты.

На сайте организации представлен калькулятор, который помогает отсчитать грейс. Дата его начала совпадает с днем получения выписки.

Информацию о грейс-периоде можно проверить в личном кабинете.

Контакты.

Клиенту также доступна бесплатная телефонная консультация сотрудников банка, которые расскажут о правилах расчета льготного срока.

Кредитный лимит

Размер кредитного лимита для клиента определяется индивидуально в ходе обработки заявки. По условиям программы «Платинум» он не может превышать 300 тыс. р. При расчете суммы лимита учитывается множество параметров – доходы, кредитная история, опыт работы с банком и т. д. Повлиять на решение по кредитному лимиту нельзя.

Банк может пересмотреть изначальный лимит в дальнейшем. Обычно он увеличивается, если владелец активно совершает покупки с использованием пластика и при этом не допускает просрочки. При регулярных задержках платежей, редком использовании карточки и в некоторых других ситуациях кредитный лимит может быть, наоборот, уменьшен.

Условия пользования кредиткой Тинькофф Платинум

Тинькофф Банк выпускает 25 видов кредиток на все случаи жизни. Но самой лучшей, по словам самого банка, является Тинькофф Платинум. Ей уделим больше внимания в статье.

Тарифы

В статье о кредитных картах мы уже познакомились с основными терминами, с которыми придется столкнуться нам в качестве пользователей кредитками. Поэтому сегодня на них не будем останавливаться, а разберемся с тарифами как уже финансово подкованные клиенты.

Кредитный лимит по карте – 300 000 руб. Остальные условия в таблице:

| Наименование тарифа | Ставка тарифа |

| Процентная ставка по операциям покупок | |

| В беспроцентный период до 55 дней | 0 % годовых |

| За пределами беспроцентного периода (при внесении минимального платежа) | 12–29,9 % годовых |

| Процентная ставка по операциям получения наличных денежных средств и переводам | От 30 до 49,9 % годовых |

| Плата за погашение задолженности через партнерские банки | Бесплатно |

| Годовое обслуживание | 590 руб. |

| Комиссия за операцию получения наличных денег | 2,9 % + 290 руб. |

| Услуга “Оповещение об операциях” | 59 руб. в месяц |

| Минимальный платеж | не более 8 % от суммы долга (min 600 руб.) |

| Штрафы за невнесение минимального платежа | |

| Первый раз | 590 руб. |

| Неустойка при неоплате минимального платежа | 19 % годовых |

Обратите внимание! Кредитный лимит, минимальный платеж и процентная ставка по кредиту рассчитываются банком индивидуально для каждого клиента на основании поданных им сведений при оформлении заявки.

Увеличить кредитный лимит может только банк. Сделает это автоматически, если клиент часто пользуется кредиткой и вовремя погашает задолженность. По запросу лимит не увеличивается.

Поговорила со своим другом, который уже 5 лет пользуется кредиткой Тинькофф Банка, по вопросу лимита. Его огорчает ситуация, что ему банк не увеличивает лимит. В результате он вынужден был завести кредитки в других банках, потому что ему не хватает денег для комфортного существования. Бывает и так…

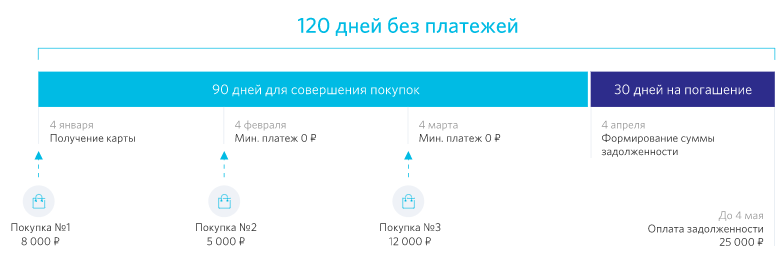

Беспроцентный период: как грамотно пользоваться

Лучше всего процесс работы льготного или беспроцентного периода покажет диаграмма, которую составили на сайте Тинькофф Банка.

Допустим, вы ежемесячно получаете выписку 20-го числа. Тогда например, 23 марта 2020 г. до конца грейс-периода останется 52 дня. Из них 28 дней на пользование кредитными деньгами, т. е. на покупку товаров и услуг. До 13 мая вы должны погасить полностью весь кредит или внести обязательный минимальный платеж.

Если до 13 мая вы внесете сразу всю сумму в погашение долга, то он обойдется вам бесплатно. Если погасите только часть (но не менее минимального платежа), то за пользование “чужими” деньгами придется уже заплатить проценты (12–29,9 %). Если не внесете даже минимального платежа, заплатите штраф 590 руб. и неустойку 19 % годовых.

При своевременном выполнении обязательств кредитный лимит каждый раз возобновляется, и вы сможете снова пользоваться заемными средствами по своему усмотрению.

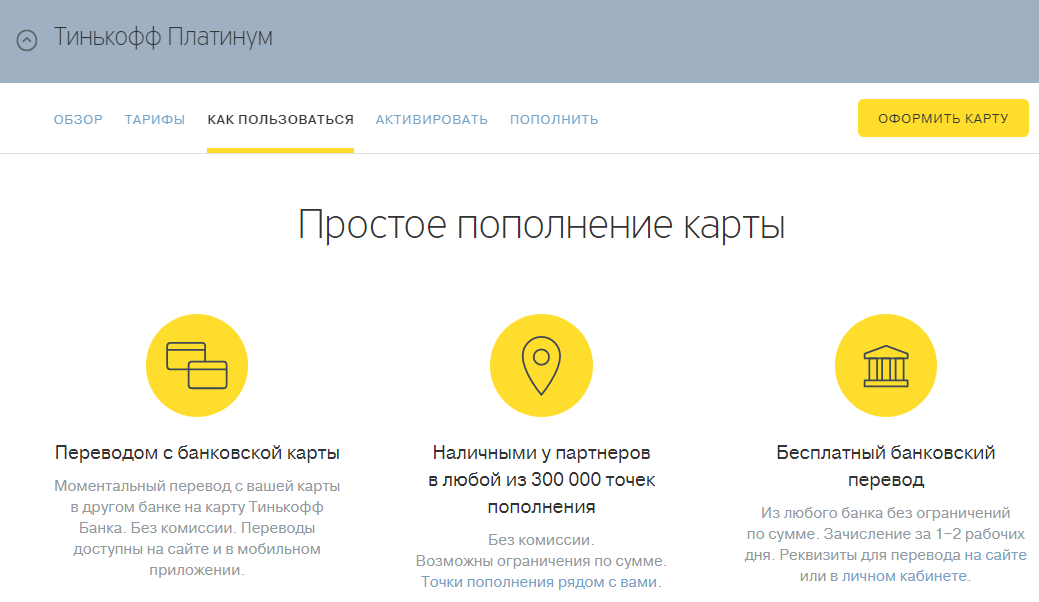

Как пополнить карту и снять наличные

Тинькофф Банк предлагает 3 способа пополнения кредитной карты:

- Перевод с карты на карту. Это можно сделать на сайте или в мобильном приложении.

- Внесение наличных через банки-партнеры. Могут быть лимиты по сумме пополнения.

- Банковский перевод из любого банка по реквизитам вашей кредитной карточки. Сумма перевода не ограничена.

Пополнение через партнерские сети бесплатное, в том числе через ФГУП “Почта России”.

При снятии наличных с кредитки не забывайте, что это не ваши деньги, а деньги банка. А он не любит, когда обналичивают пластиковую карточку. При этом банк допускает, что могут быть разные обстоятельства, которые вынуждают клиента так поступать. В этом случае придется заплатить за услугу 2,9 % от суммы и 290 руб.

Дополнительно банк, в банкомате которого вы снимаете наличные деньги по кредитке Тинькофф, может взять комиссию за эту операцию.

Бонусная программа

По карте Платинум бонусная программа получила название “Браво”. Она дает возможность получать возврат части стоимости покупки (кэшбэк) в размере:

- 1 % от суммы любой покупки;

- от 3 до 30 % по специальным предложениям.

Важный момент! Накопленные баллы конвертируются в рубли: 100 баллов = 1 рублю. Причем сумма округляется в меньшую сторону. Например, вы оплатили товар стоимостью 280 руб. Вам начислят 2 балла.

Баллами можно расплачиваться за товары и услуги из категорий “Рестораны”, “Ж/д билеты”.

Правила пользования кредитками Тинькофф

Если принято решение завести кредитную карточку, значит, нужно внимательно изучить условия ее использования, чтобы после выдачи не допускать ошибок. На сайте банка предоставлена вся информация о пользовании карточками, подробно расписано, какова плата за обслуживание и как узнать процент по кредиту. Используя онлайн-калькулятор, можно посчитать сумму ежемесячных выплат и уточнить сроки льготного периода.

Предлагаем ознакомиться с несколькими правилами пользования кредитками:

- Для покупки квартиры или машины лучше использовать целевой займ, не стоит совершать такие дорогостоящие покупки по кредитке.

- Постарайтесь не использовать карточку для снятия наличных — проценты за снятие очень высокие.

- Старайтесь выплатить долг по карточке до истечения грейс-периода, тогда не придется платить проценты.

- Не расходуйте кредитные средства, если нет возможности погасить долг. Научитесь жить по средствам, даже если на карте большой кредитный лимит.

- Постоянное пользование карточкой при оплате покупок поможет получить много бонусов.

Пополнение карты

Один раз в месяц клиенту приходит смс-сообщение с выпиской о состоянии его кредитного счета. Выписка содержит информацию о сумме ежемесячного платежа и дате, до которой ее нужно внести, а также данные по кэшбеку о количестве начисленных за месяц баллов. Как накопить больше баллов — внимательно следить за спецпредложениями, почаще пользоваться картой, завести дополнительную кредитку для членов семьи.

Чтобы уточнить сумму минимального платежа по кредитной карте Тинькофф, достаточно позвонить по телефону на бесплатную горячую линию или посмотреть сумму в мобильном приложении или на сайте банка. Предварительно определить сумму минимального платежа можно при помощи онлайн-калькулятора.

Тинькофф предлагает производить пополнение карты, используя терминалы партнерских банков, или гасить задолженность переводом с дебетовой карты. Удобнее и быстрее всего произвести внутренний перевод с дебетовой карты Tinkoff Black.

Снятие наличных

Кредитной картой Тинькофф выгодно пользоваться при совершении безналичных платежей. Если учесть, что льготный период, который дает банк, составляет больше месяца, то при постоянном пользовании кредиткой и своевременном ее погашении проценты платить не придется. А вот накопить значительное количество бонусов вполне возможно.

Однако это касается только безналичных платежей. У кредитной карты от Тинькофф условием для снятия наличных средств является обязательное начисление процентов. Также банкомат взимает комиссию за снятие наличных средств.

Перевод средств на карту другого банка

Чтобы осуществить перевод денег с кредитных карт Тинькофф на карточки других банковских учреждений, клиенту потребуется зайти в личный кабинет на сайте банка или использовать мобильное приложение. Комиссия, определенная банком за перевод средств, взимается такая же, как за снятие наличных.

Перевод осуществляется несколькими способами:

- по номеру договора;

- по номеру карты;

- по реквизитам расчётного счета;

- по номеру телефона.

Одним из самых быстрых и удобных способов является перевод средств по номеру телефона. С 28 февраля данная услуга стала доступна пользователям не только Тинькофф банка, но и еще нескольких крупных российских финучреждений.

Те клиенты, что оформили кредитную карту Тинькофф, бонусом по которой являются мили, получают в подарок страховой полис для визы с покрытием на 50000 дол. А золотая дебетовая карта обладает рядом преимуществ. Для владельцев дебетовых карт перевод средств на карту другого банка является бесплатным.

Оформив премиальную дебетовую карточку, клиенты смогут не только делать бесплатные переводы средств между банками по номеру телефона, но и получать кешбэк на карточку в размере 6% годовых и до 30% бонусов за каждую покупку.

Увеличение лимита

Увеличение кредитного лимита по кредитным картам Тинькова происходит автоматически. Специальный программный комплекс примерно один раз в четыре месяца проводит анализ пользователей и повышает лимит активным и добросовестным клиентам.

Банк не гарантирует обязательного увеличения лимита. Если заемщик соблюдал условия погашения, пользовался наличными средствами и расходовал ежемесячно порядка 70-80% кредитных средств на путешествия, развлечения, улучшения для компьютера, различные покупки, то вероятность увеличения кредитного лимита очень высока.

Активируем «пластик»

- перейти на портал указанной финансовой организации;

- открыть раздел «Банк», а далее — «Кредитные карты»;

- выбрать тип выданной карты из списка доступных вариантов;

- в скрытом меню выбрать функцию «Активировать»;

- ввести номер карты и срок действия;

- подождать несколько минут, пока банк обработает заявку.

Активация кредитки через сайт займет не более пяти минут, после чего система присвоит карте ПИН-код и попросит расписаться на оборотной стороне. Когда карта активируется, со счета автоматически спишется стоимость годового обслуживания «пластика». После списания владелец карточки становится полноценным заемщиком, может активно пользоваться ей и вносить ежемесячные платежи.

Не платите проценты

Речь не о том, чтобы оставлять их неоплаченными, а о том, чтобы избежать начисления. С этим правилом тесно связано другое – не тратьте больше своих возможностей, так как именно это приводит к образованию долга и начислению процентов. Главный принцип здесь – погасить задолженность до окончания льготного периода. Лучше подумать об этом заранее: отложить деньги или сразу после поступления перевести на карту.

Тинькофф пришлёт напоминание, когда внести платёж, чтобы избежать уплаты процентов.

Также не стоит поддаваться распространённому заблуждению, что бонусы по кредитке превысят переплату, иначе есть риск остаться с растущим долгом.

Откажитесь от обналичивания денег

Еще одно важное правило – использование кредитной карты только для безналичных операций. Безусловно, если нет наличных для покупки продуктов на фермерском, строительном рынке, оплаты проезда в автобусе или в качестве благодарности сантехнику, возникает логичное желание снять с пластика деньги

Но делать этого настоятельно не рекомендуется – это самое невыгодное мероприятие для держателя кредитки.

Банки зарабатывают на безналичных транзакциях, поэтому не хотят упускать выгоды от желания заемщика обналичить лимит. Для этого введена система «штрафов»: высокая комиссия, повышение годовой ставки и досрочное прекращение беспроцентного периода. Не забываем, что при использовании «чужого» терминала или кассы дополнительно возьмет свое и банк-эмитент. Так что получение наличных может серьезно ударить по кредитному счету.

Например, клиент Тинькофф Виталий снял в «своем» банкомате 20 000 руб. с Тинькофф Платинум. За однократную операцию он заплатил комиссию в размере 870 руб. (2,9% от суммы плюс 290 рублей), лишился права на беспроцентный период и спровоцировал увеличение ставки до 39,9%. В сутки со счета списывается 27 руб., что выльется в месячную переплату 1707 руб. Этих трат было просто избежать, если запастись наличными средствами.

Преимущества дополнительной карты

Сроки действия у основной и дополнительной аналогичны – в этом плане вторая карта полностью зависит от первой, так что в случае окончания срока работы одного пластика желательно дождаться выпуска нового, чтобы не тратить личное время на оформление дополнительных бумаг.

Тарифные планы и комиссионные сборы также полностью совпадают по своим численным характеристикам.

А вы знали, что Тинькофф банк рекомендует своим пользователям оформлять СМС-оповещение для того, чтобы всегда быть в курсе прохождения различных финансовых операций, а также знать остаток на счету?

Важно заметить – дополнительный пластик может оформляться и прикрепляться не только к дебетовым картам, но и к кредитным – все зависит от желаний и потребностей клиента. В том случае, если у основной карты оформлены бонусные накопления и перевод кэшбэков с различных покупок, дополнительная также заимствует эту возможность, обслуживаясь в аналогичном порядке

Максимальное количество прикрепленных дополнительных финансовых инструментов – 5 штук

В том случае, если у основной карты оформлены бонусные накопления и перевод кэшбэков с различных покупок, дополнительная также заимствует эту возможность, обслуживаясь в аналогичном порядке. Максимальное количество прикрепленных дополнительных финансовых инструментов – 5 штук.

Главным достоинством программы является минимальный возрастной порог – выдача с 6 лет в случае оформленного согласия родителей, однако стоит упомянуть и несколько других, довольно очевидных преимуществ пластика:

- Быстрое оформление;

- Бесплатное контролирование денежного оборота;

- Сохранение бонусных накоплений;

- Вариации подтверждения покупок:

- Через численные значения;

- Через личную подпись.

- Высокий уровень защиты.

Оформление происходит дистанционно – либо с официального сайта, либо с мобильного приложения, причем пластик доставляется курьером до дома пользователя на бесплатной основе.

Благодаря наличию мобильного банка можно без проблем всегда проверять соотношение расходов и доходов, а также назначать или отменять определенные денежные операции.

Важно заметить – благодаря сохранению кэшбэка клиент может сэкономить денежные средства даже в случае наличия дополнительной карты, причем процентные ставки варьируются от 5 до 30%

Правила пользования кредиткой, о которых умалчивают банкиры

Банкиры – это люди, которые точно знают, как правильно пользоваться кредитной картой Тинькофф. Но они далеко не всегда готовы поделиться своими секретами. Ведь есть правила, соблюдая которые можно не только выгодно пользоваться кредитной картой, но и получать от нее выгоду.

Правило №1: Не доводить до процентов

Практически все владельцы кредиток уверены в том, что платить проценты – это нормально. Но так ли это на самом деле? Зачем платить больше, чем тратите? Пожалуй, на эти вопросы смогут ответить лишь единицы.

На самом деле можно пользоваться кредитной картой и платить только то, что потратили и ни рублем больше. И сделать это очень легко. В первую очередь, нужно поменять мнение о том, что платить проценты – это в порядке вещей.

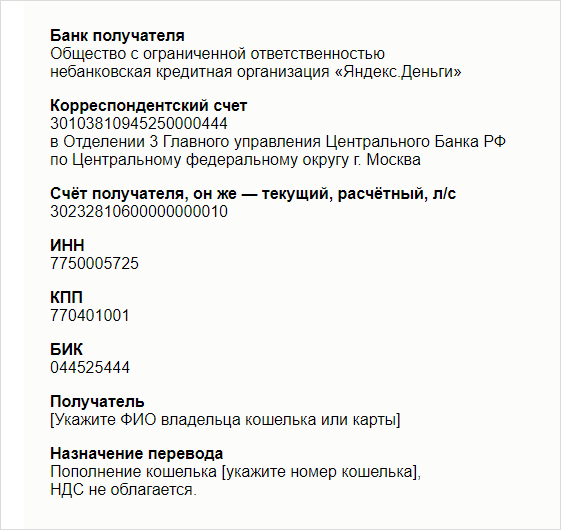

Во-вторых, обратить внимание на информацию, которую присылает банк каждый расчетный период, а именно на выписку. Это документ, в котором указан точная сумма задолженности перед банком

Пример выписки.

Найти ее можно в приложении, устанавливаемом на смартфон, на своей электронной почте или же в личном кабинете на портале Тинькофф.

Правило №2: Нет личных денег — лучше не покупай

Нужно запомнить одно правило, чтобы кредитка действительно приносила выгоду: всегда должны быть деньги, чтобы погасить долг перед банком. Если нет денег, чтобы что-то приобрести прямо сейчас, значит не нужно этого делать. Даже, если до получения зарплаты осталось всего пару дней.

Ведь в жизни может случится всякое: увольнение с работы, задержка выплаты и многое другое. В результате невинная покупка стала причиной увеличения задолженности перед банком.

Правило №3: Получите прибыль на остаток по счету

Если в Тинькофф банке оформлена не только кредитная, но и дебетовая карта, то можно начать зарабатывать на этом. Выглядит все это следующим образом: на протяжении всего месяца нужно пользоваться деньгами с кредитки, дебетовую – не трогать, она приносит деньги.

Когда в конце месяца придет зарплата, то ею нужно погасить кредит и снова использовать только кредитную карточку.

Помните! Для того, чтобы дебетовая карта Блэк начала приносить деньги, с нее нужно потратить три тысячи рублей. Только тогда начнется начисление 6% процентов на остаток.

Правило №4: Наличные нельзя снимать с кредитки

Каждый человек, который интересуется как пользоваться кредитной картой Тинькофф, должен знать, что снимать деньги с кредитки очень невыгодно, а поэтому нужно стараться использовать безналичные способы оплаты.

Рекомендуем просмотреть видео ниже, чтобы понять почему снимать деньги с кредитки Тинькофф невыгодно.

Ведь в противном случае потребуется заплатить высокий комиссионный сбор, увеличится годовая процентная ставка.

К примеру, вы снимаете с кредитки 20000 рублей. Вы заплатите комиссию 290 рублей + 2,9% и в итоге комиссия составит 870 рублей.

Ежедневно Тинькофф Банк начисляет вам проценты до 39,9% годовых, что составляет 27 рублей в день. Через месяц вы возвращаете долг в размере 1707 рублей. Это практически 10% от той суммы, что вы сняли и потеряли её просто так.

Правило №5: Не игнорируйте бонусы и мили

Большая часть клиентов Тинькофф с недоверием относится к подобным предложениям. Ведь им кажется, что заработать бонусы сложно и они не дают никакой особой экономии. И это в корне неверное мнение. Ведь для тех, кто разобрался в этой бонусной системе, накопленные баллы помогают сохранить семейный бюджет.

Важно отметить еще и тот факт, что в этом деле главное правильно выбрать кредитку, которая соответствовала вашим интересам, а сделать это не сложно. Ведь Тинькофф предлагает массу кредитных карт, более подробнее о которых можно узнать у менеджера банка

Бонусы по кредитным картам Тинькофф Банка.

Правило №6: Кредитка – хороший залог

Давно известно, что снимать наличные с кредитной карточки не выгодно, а вот оставлять ее в залог совсем другое дело.

К примеру:

- Решили взять напрокат авто. Агентство требует залог в размере одной тысячи долларов.

- Вы даете кредитную карту, нужная сумма блокируется.

- После возвращения транспортного средства деньги размораживаются на счету.

Вдобавок ничего не нужно платить банку, никаких комиссий или процентов. Ведь деньги все время были на счету и никуда не списывались.

Снятие наличных

Сразу, с 2010 года меня очень привлекла функция бесплатного снятия наличных с черной карты Тинькофф, тем более что изначально я ее получал как карту к вкладу, и у нее была всего одна функция — снять вклад по его окончании. Вот скриншот с сайта tcsbank.ru 2010-го года:

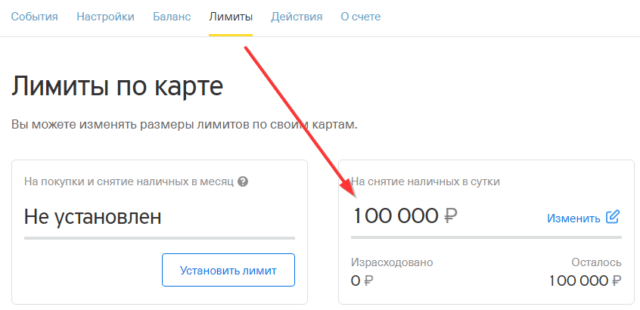

Разумеется, ни о какой комиссии не могло быть и речи, иначе кто бы понес в дистанционный банк без офисов и без банкоматов свои деньги, поэтому Тинькофф и сделал снятие без комиссии. Тем более, что своя сеть банкоматов сначала и не планировалась (первый банкомат Тинькофф появился в Москве только в июле 2017 года). Итого, как и в 2010 году, снятие суммы от 3000 рублей в любом банкомате любого банка остается бесплатным, но есть ограничения. С одной стороны, есть тарифные лимиты: в сторонних банкоматах тарифный лимит — 100000 рублей в месяц (расчетный период). Еще 500000 можно снять в банкоматах Tinkoff, которых становится всё больше. Посмотреть тарифные лимиты можно в разделе, который относится к счету карты (общий для всех выпущенных дебетовых карт Black, включая дополнительные):

Разумеется, ни о какой комиссии не могло быть и речи, иначе кто бы понес в дистанционный банк без офисов и без банкоматов свои деньги, поэтому Тинькофф и сделал снятие без комиссии. Тем более, что своя сеть банкоматов сначала и не планировалась (первый банкомат Тинькофф появился в Москве только в июле 2017 года). Итого, как и в 2010 году, снятие суммы от 3000 рублей в любом банкомате любого банка остается бесплатным, но есть ограничения. С одной стороны, есть тарифные лимиты: в сторонних банкоматах тарифный лимит — 100000 рублей в месяц (расчетный период). Еще 500000 можно снять в банкоматах Tinkoff, которых становится всё больше. Посмотреть тарифные лимиты можно в разделе, который относится к счету карты (общий для всех выпущенных дебетовых карт Black, включая дополнительные):

Какая часть лимита уже потрачена, тоже видно в личном кабинете. Рекомендуется проверять данные лимиты каждый раз перед крупной операцией снятия наличных, заглядывая в личный кабинет Тинькофф или мобильное приложение. Кроме того, может появляться дополнительный лимит льготного снятия, если заканчивается вклад, в размере окончательной суммы вклада, упавшего на карту. Т.е. как и всегда, со снятием вклада в банкомате нет проблем. Но есть нюанс, см. ниже.

Какая часть лимита уже потрачена, тоже видно в личном кабинете. Рекомендуется проверять данные лимиты каждый раз перед крупной операцией снятия наличных, заглядывая в личный кабинет Тинькофф или мобильное приложение. Кроме того, может появляться дополнительный лимит льготного снятия, если заканчивается вклад, в размере окончательной суммы вклада, упавшего на карту. Т.е. как и всегда, со снятием вклада в банкомате нет проблем. Но есть нюанс, см. ниже.

Кроме лимитов по счету, есть лимиты по каждой карте, но они уже не тарифные, а жесткие — расходный лимит в календарный месяц и суточный лимит на снятие наличных. Например, суточный лимит по карте на снятие наличных по умолчанию выставляется равным 100000 рублей в сутки.

Кроме лимита на снятие наличных есть общий лимит на все расходные операции по данной карте в месяц (календарный), его можно использовать в целях безопасности.

Нюансы со снятием наличных и приравненных к ним операциям

- Есть операции, «приравненные к снятию наличных«, еще их банк называет «операции в других кредитных организациях». Например, это «стягивание» денег с карты Tinkoff Black в личном кабинете другого кредитного учреждения — банки: Открытие, Хоумкредит, сервисы банков МКБ, КЕБ, карты Кукуруза, Билайн и т.п. Т.е. при таких операциях «стягивания» тратится тарифный лимит в 100000 рублей на снятие наличных в «чужих» банкоматах. Пожалуй, это единственный подвох карты Блэк. Остальные 2 нюанса на подвох уже не тянут.

- Еще один нюанс заключается в учете момента операции, важна не дата снятия наличных, а дата обработки операции. Если вы сняли наличные в последний день расчетного периода, то операция обработается уже в следующем расчетном периоде (это будет видно в выписке по карте), при этом потратится тарифный лимит не текущего, а следующего расчетного периода, т.е. нужно внимательно смотреть, КОГДА вы снимаете наличные.

- И последний нюанс связан с дополнительным лимитом льготного снятия (ДЛС) при окончании вклада. Если вы хотите и снять наличные, и отправить переводом какие-то деньги, то лучше ничего не переводить, пока не обработалась операция по снятию наличных. Дело в том, что перевод уменьшает дополнительный лимит льготного снятия, и когда дойдет дело до обработки операции снятия наличных, может оказаться, что лимит ДЛС вы уже обнулили, тогда вы легко можете превысить тарифное ограничение на снятие наличных, и банк начислит комиссию (2% с превышения, но не менее 90 рублей).