Негосударственные пенсионные фонды россии: цели и задачи инвестиционной деятельности

Содержание:

- Что такое НПФ и зачем они нужны

- Что выбрать — НПФ или ПФР?

- Выбор программы НПФ

- Советы юриста по выбору НПФ

- Как работает НПФ?

- Как правильно выбрать негосударственный пенсионный фонд

- Что будет, если НПФ обанкротится?

- Как начать копить на дополнительную пенсию?

- Могут ли НПФ лишить лицензии и что делать клиенту, если это произошло

- Рейтинги НПФ

- Перечень НПФ в России

- Заключение

Что такое НПФ и зачем они нужны

НПФ является некоммерческой организацией, в задачи которой входит социальное обеспечение и обязательное пенсионное страхование. Людям, доверившим свою пенсию негосударственному фонду, можно отслеживать все отчеты фирмы на сайте. Вся работа негосударственного пенсионного фонда строго проверяется, вряд ли они смогут что-то утаить.

Что такое пенсионные накопления

Каждый человек, работая, обеспечивает свою старость ежемесячными выплатами – пенсией. Проведенные реформы в 2010 году пенсию разделили на 3 части: страховую, базовую, накопительную. Все, кто родился после 1967-го, могут распоряжаться накопительной частью пенсии, которая составляет 6 %.

Она может храниться:

- в управляющей компании;

- в НПФ;

- в пенсионном фонде.

Виды пенсионных выплат

В России государство предоставляет следующие виды обеспечения:

- Страховая пенсия. Полагается по старости, инвалидности или потере кормильца. Так называемая компенсация за все трудовые годы. Это установленная государством сумма, индексируемая каждый год.

- По гособеспечению полагается за выслугу, по достижении пенсионного возраста, социальная. Компенсация за утраченную способность работать. Для военных, пострадавших от катастроф и далее по списку.

- Накопительная. Формируется из отчислений работодателя, процентов от инвестирования.

- Негосударственное обеспечение. Личные взносы в счет будущего обеспечения.

Размер дополнительной пенсии

Размер обеспечения зависит от вида пенсии и следующих факторов:

- страхового стажа;

- объема выплат за время трудоустройства;

- возраста;

- специальных или тяжелых условий труда;

- льгот.

Нужна ли лицензия фондам

Деятельность негосударственных фондов находится под жестким контролем госорганов и законодательства. Открыть НПФ не так просто.

Необходимо получение лицензии на осуществление пенсионного обеспечения и страхования. Выдает Банк России на неограниченное время.

Чтобы получить такую лицензию, организация должна соответствовать ФЗ № 75 по всем пунктам:

- организационно-правовая форма негосударственного пенсионного фонда;

- пенсионные и страховые правила должны отвечать всем требованиям;

- проверяется совет директоров, коллегиальный фонд, главбух, работники внутреннего контроля;

- размер уставного капитала.

Устройство

Негосударственный пенсионный фонд работает по следующей схеме. Полученные деньги должны инвестироваться с минимальным риском. Для этого подойдут облигации, ценные бумаги. Выдавать кредиты другим фирмам запрещено. Данные сбережения неприкосновенны, их не смогут конфисковать даже государственные органы. Именно это гарантирует их сохранность.

Вся структура управления фонда устанавливается законами.

Совет директоров, состоящий из учредителей. Может также быть представитель вкладчиков. Они занимаются фондом бесплатно и добровольно.

Попечительский совет, он же контролирует работу негосударственного фонда и представляет интересы вкладчиков.

Бухгалтерия каждый год предоставляет отчетность независимым экспертам. По их заключениям публикуется отчет. Кроме отчета, ежегодно проводится актуарная оценка: способен ли негосударственный фонд продолжать свою работу.

Кто осуществляет контроль деятельности негосударственных фондов

Работу негосударственных пенсионных фондов регулируют несколько структур:

- Центробанк России. Основной контролирующий орган. Издает правовые документы, ведет реестры, проведение проверок с доступом к документам, проведением бесед с сотрудниками;

- Министерство труда. Устанавливает правила по взаимодействию с другими фондами, вкладчиками, пенсионным фондом;

- Министерство финансов. Контролирует учет, назначение, выплаты пенсионных сбережений.

Что выбрать — НПФ или ПФР?

После изменения пенсионной реформы, перед каждым гражданином страны возникает вопрос: «Оставить накопления в ПФР или же перейти в один из НПФ?». Перед тем как совершить подобный выбор, нужно проанализировать работу обеих структур с помощью изучения рейтингов НПФ, отзывов и иных характеристик для принятия правильного решения. А данный материал поможет в решении поставленного вопроса в форме сравнительного анализа.

- Куда можно перевести?

- Сравнительный анализ

- Что выгоднее — ПФР или НПФ Сбербанка?

Совсем маленький раздел в качестве промежуточного вывода

Но, скорее всего, не хоромы и не куча ничего не делающих работников заставляет государство так держаться за ПФ. Дело в другом:

p, blockquote 23,0,0,0,0 –>

Как выбрать негосударственный пенсионный фонд?

Выбирая негосударственный пенсионный фонд, обратите внимание на историю, репутацию НПФ и его показатели доходности. В частности, рекомендуем вам проверить:

- наличие лицензии. НПФ не может вести свою деятельность без лицензии, поэтому если у организации, которая представляется НПФ, ее нет – перед вами мошенники. Список лицензированных фондов размещен на сайте Банка России;

- присутствие НПФ в системе гарантирования прав застрахованных лиц. Все фонды, работающие в системе ОПС, обязаны быть участниками этой системы;

- актуальный рейтинг НПФ, который обновляется 2 раза за год. Это позволит оценить риски: наивысший рейтинг (ruAAA) с высокой вероятностью говорит о финансовой стабильности, низкий – о потенциальной неустойчивости. Имейте в виду, что не все НПФ дали согласие рейтинговому агентству на оценку – ряд фондов ее не имеют;

- величина собственных средств (капитала). Чем больше, тем лучше. Такой рэнкинг составляет «Национальное рейтинговое агентство»;

- количество застрахованных лиц и объем средств под управлением. Большое количество клиентов и их денег косвенно говорит о доверии к фонду (но, разумеется, успеха не гарантирует). Посмотреть ТОП-10 НПФ по объему средств под управлением вы можете в разделе «Доходность»;

- доходность за прошлые периоды. Об эффективности работы НПФ можно судить по тому, какой доход он приносит своим участникам. Причем смотреть доходность лучше не за один год, а за несколько. Если на протяжении ряда лет показатели доходности держатся выше инфляции, это хороший знак. Провести сравнение вы можете все в том же разделе «Доходность».

Что выгоднее – ПФР или НПФ

Принципиальных отличий в работе государственных и негосударственных фондов немного. Организация первого типа формирует накопления исключительно за счет бухгалтерских отчислений с места работы застрахованного лица. Кроме этого, страховая часть пенсии, находящаяся под управлением ПФР, регулярно индексируется, что позволяет избежать обесценивания накоплений под влиянием инфляционных факторов.

Выбор программы НПФ

В НПФ Сбербанка можно оформить следующие виды договоров:

- ОПС – договор обязательного пенсионного страхования.

- ИПП – индивидуальный пенсионный план.

- КПП – коллективный пенсионный план.

Размер негосударственной пенсии в Сбербанке будет зависеть от доходов страхователя, самого фонда и выбранной программы. На сайте НПФ и Сбербанка есть калькулятор расчета пенсии. С помощью него страхователь может рассчитать, каким будет его негосударственная пенсия при достижении определенного возраста. Расчет на калькуляторе – бесплатный.

Обязательное пенсионное страхование

ОПС – это договор обязательного пенсионного страхования. Он предусматривает возможность перевести 6% накопительной части в негосударственную организацию. Одной из таких компаний является НПФ Сбербанка.

До 2014 года накопления переводились на счета частных фирм и индексировались в зависимости от их доходности. Но с 1 января 2014 года все 22% пенсионных отчислений автоматически перечисляются в страховую часть из-за моратория Правительства РФ. То есть, в НПФ Сбербанка в 2020 году индексируются те накопления, которые страхователи успели накопить до введения моратория. До введения моратория накопительную часть пенсии вместе со страховой перечислял работодатель.

Оформление ОПС через «Госуслуги»

В 2020 году оформить ОПС можно только через «Госуслуги» или отделения Пенсионного фонда России. Перейти в НПФ Сбербанка в банковских филиалах с 1 января 2019 года невозможно. Чтобы оформить заявление через «Госуслуги», необходимо:

- Войти в систему.

- Перейти на вкладку «Услуги».

- Выбрать «Пенсия, пособия и льготы».

- Нажать на вкладку «Установление пенсии».

- Выбрать «Перевод с одной пенсии на другую».

- Нажать на «Личное посещение ПФР» (если нет электронной подписи) или «Электронная услуга» (при наличии ЭЦП).

Переход в негосударственный фонд в ПФР

При переходе в НПФ через отделения ПФР России требуется взять с собой паспорт и СНИЛС. На сайте ПФР или через «Госуслуги» можно записаться на прием онлайн (например, по талону «Перевод с одной пенсии на другую»).

В ПФР клиенту необходимо оформить заявление на перевод накопительной части пенсии в Сбербанк. Услуга предоставляется бесплатно. Для перехода в НПФ из государственного фонда требуется внести свои данные в анкете, расписаться в договоре о переходе в сбербанковский фонд, а также подтвердить операцию спустя 2-3 дня, ответив на звонок из ПФР.

Сотрудники госфонда проверяют все заявление о переводе накопительной части пенсии в частные финансовые компании. Если страхователь не подтвердит свои намерения перейти в НПФ, в заявлении будет отказано.

Узнать о состоянии своего договора можно по телефону горячей линии НПФ Сбербанка: 8(800)555-55-50 (или по номеру 900). Линия поддержки работает круглосуточно. Для получения точных данных о состоянии договора клиентам фонда необходимо пройти идентификацию: назвать ФИО, номер СНИЛС (он же номер договора), паспортные данные. В случае отказа от предоставления личных данных в получении сведений о состоянии лицевого счета будет отказано.

Индивидуальный пенсионный план

В отличие от ОПС, формированием индивидуального пенсионного плана страхователь занимается самостоятельно, независимо от работодателя. Клиент НПФ Сбербанка сам выбирает периодичность взносов и их величину.

Чтобы оформить ИПП, необходимо:

- прийти в офис банка и написать соответствующее заявление;

- обратиться в филиал негосударственного фонда в Москве;

- заполнить заявку на сайте Сбербанка или в личном кабинете.

Быстрее всего оформить индивидуальный план онлайн, в личном кабинете. Для этого требуется:

- Войти в личный кабинет.

- Перейти на вкладку ИПП на главной странице фонда и нажать кнопку «Оформить».

- Заполнить данные.

- Оплатить не менее 1500 рублей.

- Выбрать условия взносов (сумма, периодичность).

- Подтвердить соглашение.

Минимальный срок оформления ИПП составляет 5 лет. По истечении этого срока, если ИПП не был расторгнут, соглашение продляется на тот же период.

Корпоративные пенсионные программы

КПП – особый вид договора, который работодатель оформляет для себя и своих сотрудников. В рамках этого соглашения можно заключить коллективный страховой план для каждого работника фирмы. Отличие между ИПП и КПП в том, что по индивидуальному пенсионному плану взносы оплачивает сам страхователь, а при подписании договора КПП – работодатель.

Чтобы узнать сумму накоплений по коллективному тарифному плану, необходимо войти в личный кабинет страхователя. В случае увольнения с работы корпоративный договор с конкретным работником расторгается.

Советы юриста по выбору НПФ

Абсолютно все специалисты в этой сфере сходятся во мнении, что никто не должен влиять на решение гражданина относительно того, стоит ли ему переходить из ПФР или из одного НПФ в другой.

Ещё несколько лет назад пробелами в законодательстве часто пользовались, мягко сказать, «неблагочестивые организации», которые отправляли своих агентов по домам и обманом заманивали граждан под своё крыло. Благо, что последними изменениями в нормативно-правовых актах удалось пресечь большую часть мошеннических схем.

Выбор должен основываться исключительно на личном предпочтении каждого, независимо от рода трудовой деятельности и организации-работодателя.

При выборе НПФ и в поисках ответа на вопрос, кому довериться в управление своими пенсионными накоплениями, следует ориентироваться на несколько ключевых факторов:

- Какой возраст компании. Всё просто: чем больше фонд занимается данной деятельностью, тем больший уровень надёжности он демонстрирует.

- Какое место занимает в рейтингах и с какими результатами. Методология выставление «оценки» и распределение организаций по местам предусматривает проверку множества нюансов деятельности НПФ, позволяя не упустить важные детали.

- Какой предоставляется сервис. Ужесточение законодательства привело к повышению уровня бюрократической составляющей. Поэтому не стоит пренебрегать наличием филиалов или представительств в непосредственной близости от места проживания/трудовой деятельности. Наличие горячей линии, возможность общения с сотрудниками организации посредством электронной и бумажной переписки – это показатели открытости фонда.

- Сколько клиентов у фонда. Миллионы действующих клиентов демонстрируют не только надёжность выбранной организации, но и высокий кредит доверия граждан, что для негосударственной организации крайне важный критерий.

- Какие показатели доходности. Возможные дивиденды не должны стать единственными определяющими факторами, так как высокий процент доходности ещё не гарантирует надёжность компании и её дальнейшее продуктивную и благополучную деятельность.

Как и в любом другом вопросе, при выборе НПФ нужно найти «золотую середину».

Как работает НПФ?

Негосударственные пенсионные фонды работают по следующему принципу.

- Человек, желающий стать участником фонда и подходящий под условия, оговоренные в Уставе, заключает с НПФ договор (контракт), который от имени фонда подписывает его администратор. В контракте оговаривается схема, по которой вкладчик будет перечислять взносы в негосударственный пенсионный фонд. Как правило, таких схем несколько, и он получает возможность выбора того варианта, который его устраивает больше всего.

- Фонд собирает взносы участников и передает их компании по управлению активами, которая инвестирует капитал фонда в различные высоконадежные финансовые инструменты с целью получения прибыли.

- Полученная прибыль распределяется между личными счетами участников фонда пропорционально их взносам в фонд. Это распределение происходит, как правило, ежемесячно.

- Администратор НПФ ведет учет полученный прибыли и проверяет правильность ее распределения между участниками.

- Выплаты пенсии участникам негосударственного пенсионного фонда осуществляются согласно заключенному договору (контракту) при достижении ими оговоренного в контракте возраста или по прошествии оговоренного срока.

До наступления момента получения выплат из фонда участник имеет возможность отслеживать суммы своего накопленного капитала и добавленной к нему распределенной прибыли фонда (т.н. инвестиционного процента или инвестиционной прибыли). Такая информация предоставляется каждому вкладчику, как правило, не реже, чем раз в год, и включает в себя следующие цифры:

- Сколько вкладчик уплатил взносов в НПФ;

- Сколько НПФ выплатил вкладчику;

- Какой объем инвестиционной прибыли фонд прибавил к сумме капитала вкладчика;

- Какая комиссия снята фондом за управление средствами вкладчика.

Каждый вкладчик имеет право одновременно участвовать в нескольких негосударственных пенсионных фондах, и я бы рекомендовал поступать именно так в целях диверсификации рисков. Но при этом он может безо всяких требований принимать участие только в открытых пенсионных фондах, а для участия в корпоративных или профессиональных НПФ необходимо, чтобы в фонд вступил работодатель или же наличие специальности (профессии), соответствующей Уставу фонда.

Выплаты вкладчикам негосударственных пенсионных фондов начинают осуществляться на основании заключенных контрактов в момент достижения определенного возраста. При этом законодательствами стран часто устанавливаются ограничения в плане максимально возможного расхождения этого возраста с официально признанным возрастом выхода на пенсию, к примеру, это расхождение может быть не более 10 лет.

В некоторых случаях, оговоренных в контракте, выплаты из НПФ могут начать осуществляться ранее установленного срока. К таким случаям относятся:

- Смерть вкладчика (выплаты получают наследники);

- Получение инвалидности 1-й и/или 2-й группы и полная утрата трудоспособности;

- Критическое состояние здоровья, подтвержденное медицинским учреждением;

- Выезд вкладчика на ПМЖ за границу;

- Другие случаи, оговоренные в контракте.

Вкладчик также имеет право досрочно расторгнуть договор с негосударственным пенсионным фондов (если такая возможность в нем предусмотрена) и истребовать единоразово все свои взносы, но при этом он лишится всей начисленной инвестиционной прибыли или ее существенной части (в зависимости от условий договора).

Как правильно выбрать негосударственный пенсионный фонд

Выбор управляющей организации имеет значение, поскольку от него во многом зависит размер будущего дохода после прекращения лицом трудовой деятельности

Особо важно следует подходить к принятию решению в свете рекомендаций смены фонда не чаще 1 раза в 5 лет

10 критериев оценки

Существует несколько факторов, от которых должен зависеть выбор фонда. Рассмотрим некоторые из них:

Уровень доходности, который определяется по результатам инвестирования средств организацией в предыдущем календарном году. Этот показатель можно узнать на официальном сайте конкретного фонда или из ежегодного отчета, публикуемого Центробанком на своем официальном сайте.

Уровень надежности

Определяется также по множеству показателей и составляется независимыми рейтинговыми агентствами

Данный критерий заслуживает внимание, но также к нему стоит относиться с осторожностью, поскольку попадают компании в такие профессиональные рейтинги, как правило, на платной основе. Хотя деятельность агентов должна быть независима, факт оплаты за их деятельность может повлиять на его мнение.

Количество участников фонда

Хотя этот показатель не всегда однозначно свидетельствует о надежности компании, но в совокупности с другими позволяет сделать определенные выводы.

Владельцы управляющей организации

Каждый НПФ обязан публиковать данные, которые в соответствии с законом носят открытый характер. Сведения о конечных владельцах фонда и лицах, оказывающих на него влияние должны размещаться в открытом доступе на сайтах фондов. В схеме наглядно показано, какие физические и юридические лица являются акционерами рассматриваемого фонда.

Размер финансовых резервов, которыми располагает компания в свободном обороте. От их количества зависит во многом гарантия получения в дальнейшем ежемесячных выплат, положенных по закону.

Наличие дефицита средств, от которого зависит платежеспособность управляющей организации (о его отсутствии свидетельствует превышение ее активов над имеющимися обязательствами).

Финансовое состояние фонда в целом, которое можно узнать из его бухгалтерской отчетности и независимого аудита, который является обязательным в отношении таких организаций.

Наличие рисковых операций, вложений и иных действий компании, влияющих на уровень их надежности и финансовую стабильность. За рисковые действия фонд в качестве самой строгой меры может потерять лицензию и право осуществлять указанную в ней деятельность.

Направления инвестирования средств, накопленных гражданами (в какие ценные бумаги вкладываются деньги, на реализацию каких проектов, депозиты в кредитных организациях и т.д.).

История существования. При принятии решения стоит руководствоваться в совокупности с другими критериями периодом существования фонда (чем он дольше, тем выше гарантии получения выплат в будущем), возможные награды за деятельность в области пенсионного обеспечения.

Рейтинг НПФ за 2018-2019 год по их надежности и доходности

Официальных рейтингов надежности негосударственных управляющих фондов не существует, их составляют различные агентства, как правило, на коммерческой основе. Лишь Банк России ежегодно за предыдущий календарный год публикует на своем сайте информацию о доходности и иных основных показателях деятельности таких организаций.

Справка! Различные рейтинговые агентства по представленной им информации (или полученной из открытых источников) составляют свои рейтинги надежности и доходности фондов.

В отношении критерия «результаты инвестирования» все относительно однозначно и очевидно. Эту информацию можно почерпнуть из информации Центробанка, отчетов фондов (конкретная графа об уровне доходности).

За 2018 финансовый год в рейтинге лидируют следующие компании:

- Гефест – 12,36%.

- Нефтегарант – 11,34%.

- Открытие – 11,30%.

- Межрегиональный НПФ «Большой» – 10,47%.

- Согласие – 10,45%.

Рейтинг надежности не столь однозначен и зависит от субъективной оценки того или иного агентства.

Например, агентство «Эксперт» озвучивает следующие ТОП-5:

- НПФ Газфонд пенсионные накопления;

- АО «НПФ «Нефтегарант»;

- Газфонд

- НПФ ВТБ Пенсионный фонд;

- НПФ Сбербанка.

По всем организациям агентство присваивает рейтинг ААА со стабильным прогнозом.

Что будет, если НПФ обанкротится?

К сожалению, нет гарантии, что в этом случае вы вернете все ваши отчисления и инвестиционный доход. Накопления в системе ОПС (сумма взносов без инвестиционного дохода) застрахованы государством, а отчисления на дополнительные пенсии — нет.

После отзыва лицензии начинается процедура ликвидации фонда. Если фонд участвовал в системе ОПС, ликвидацию проводит Агентство по страхованию вкладов (АСВ); если же НПФ занимался только дополнительными негосударственными пенсиями — то учредители фонда.

В ходе этой процедуры оценивают активы фонда: ценные бумаги, в которые были вложены пенсионные средства, недвижимость и все остальное имущество, а затем распродают их. Весь процесс может занять много времени — больше года.

В случае добровольных пенсий вырученные деньги распределяют в строгой очередности. Сначала их делят между клиентами НПФ, которые уже получают пожизненную пенсию. Затем между теми, кто вышел на пенсию и планировал получать ее в течение определенного количества лет (так называемая срочная пенсия). Оставшиеся деньги распределяют между теми, кто еще только копит, — пропорционально размеру их средств на счетах фонда. В самую последнюю очередь фонд выполняет обязательства перед компаниями, которые перечисляли в этот НПФ деньги за своих сотрудников.

Если активов фонда окажется недостаточно или их не удастся быстро продать по справедливой цене, вернуть свои деньги в полном объеме не получится. Сколько конкретно вам выплатят, зависит от того, сколько активов фонда смогут перевести в реальные деньги.

Порядок выплат зависит от того, получаете ли вы уже дополнительную пенсию и какую именно:

-

если вы начали получать дополнительную пожизненную пенсию, вам назначат новый фонд. АСВ или учредители НПФ проведут конкурс и выберут фонд, который предложит максимальные пенсии для клиентов обанкротившегося НПФ. Ваши средства переведут в этот НПФ, и вы продолжите получать пенсию там, но, возможно, в меньшем размере;

-

если вы уже вышли на пенсию и планировали ее получать в течение определенного количества лет, то вас ждет одна разовая выплата. В идеале она должна быть равна размеру выкупной суммы, правила расчета которой описаны в договоре с фондом. Но стоит быть готовым к тому, что выплата будет меньше;

-

если вы еще не начали получать пенсию и только копили деньги в НПФ, вам также выплатят вашу долю от оставшихся активов одной суммой.

Поэтому так важно тщательно выбирать фонд. Постарайтесь максимально диверсифицировать риски, комбинируя разные финансовые инструменты для накоплений, чтобы сделать старость комфортной и обеспеченной.

Как начать копить на дополнительную пенсию?

Начните с расчета личного пенсионного плана.

Василий рассудил, что он хотел бы получать на пенсии 30 000 рублей в месяц. На пенсию он выйдет примерно через 30 лет и, согласно хладнокровной статистике, проживет после этого еще около 20 лет (это называют сроком дожития).

Предположим, что страховая часть государственной пенсии Василия составит 13 000, и ему надо добавлять к этим деньгам еще по 17 000 рублей ежемесячно, чтобы в итоге получалось 30 000 рублей. На 20 лет ему нужно накопить как минимум 4 000 000 рублей (17 000 х 12 месяцев x 20 лет). И если поделить эту сумму на количество месяцев до пенсии (4 000 000 рублей / 30 лет будущего трудового стажа / 12 месяцев), то получается, что Василию нужно откладывать около 11 000 рублей в месяц.

Такой грубый расчет не учитывает инфляцию. Через 30 лет на 30 000 рублей Василий сможет позволить себе меньше, чем сегодня. Именно поэтому он должен не просто складывать деньги в конверт, а постараться сделать так, чтобы они приносили доход, опережающий инфляцию.

- Рассчитайте, по примеру Василия, какую пенсию вы хотите получать в будущем и сколько вам нужно для этого откладывать ежемесячно. Вы можете сами выбрать, как часто будете делать взносы, и определиться с суммой платежа (впрочем, нижняя планка у НПФ обычно есть — например, не менее 500 рублей). Через несколько лет, возможно, план нужно будет подкорректировать на величину инфляции или на случай, если ваши аппетиты возрастут.

-

Выберите НПФ и выясните все условия.

- Решите, какой вариант пенсии вам больше подходит: пожизненная или в течение какого-то срока, скажем 20 лет. Можно выбрать комбинированный вариант — с разовой выплатой какой-то крупной суммы сразу после выхода на пенсию.

- Как правило, договор с НПФ заключается на весь период накопления и выплаты пенсии. Обязательно выясните, что будет, если вы захотите его расторгнуть раньше. Возможно, средства вам вернут без учета инвестиционного дохода или даже меньше, чем вы внесли.

- Узнайте, можно ли передать накопления по наследству. И получат ли что-то наследники, если вам уже начнут выплачивать пенсию.

- Инфляция в последние годы сильно замедлилась, но нулевой она быть не должна в любом случае. А потому стоит выяснить, будет ли фонд индексировать вам пенсию, когда вы уже начнете ее получать, и в каком размере.

- Инвестиции — всегда риск. Но некоторые фонды берут на себя обязательства начислять вам доход в любых обстоятельствах, даже если вложения оказались совершенно неудачными и не принесли никакой прибыли. Узнайте, будет ли это делать ваш фонд.

-

Заключите с НПФ договор, если вас все устроило. Некоторые фонды предлагают заключить договор онлайн — это удобно и быстро.

Зато лично, в офисе фонда, вы сможете задать вопросы, которые не удалось выяснить самостоятельно, уточнить у сотрудников непонятные моменты договора. - Начинайте делать отчисления. Их можно делать онлайн, например через личный кабинет банка, через банкоматы, отделения банков, можно даже настроить ежемесячные отчисления по месту работы — все зависит от условий конкретного НПФ.

- Спустя положенное количество лет получайте дополнительную пенсию. Как и государственную, ее можно начать получать, достигнув пенсионного возраста. Но в договоре с фондом могут быть прописаны и другие условия для начала выплаты дополнительной пенсии.

Чтобы вложения в НПФ были более выгодными, ежегодно оформляйте налоговый вычет с уплаченных взносов — это еще один плюс добровольных отчислений в НПФ. Правда, вернуть вы можете максимум 15 600 рублей в год, потому что вычет рассчитывают с суммы, не превышающей 120 000 рублей.

Могут ли НПФ лишить лицензии и что делать клиенту, если это произошло

Государственное разрешение на осуществление деятельности НПФ может быть отозвано в случае выявления нарушений в деятельности такой организации. Но опасаться этого не стоит, поскольку все средства гражданина в сохраненном виде вернутся в ПФР. При этом целым останется и инвестиционный доход (при его наличии).

Гражданин, которого коснулась подобная ситуация, вправе не предпринимать никаких действий. В этом случае все средства будут находиться под управлением ПФР и передаваться для инвестирования в организацию по своему определению. Также за застрахованным остается право выбрать иной НПФ, который продолжит управлять его накоплениями. При выборе нового управляющего стоит взвесить его надежность и доходность.

Итак, негосударственные фонды по управлению пенсионными накоплениями россиян являются одним из инструментов формированиями последними своих будущих доходов. Деятельность фондов строго регламентирована законодательством и застрахована. Максимальный риск для граждан при выборе этого способа накопления заключается в отсутствии инвестиционного дохода. При этом гражданин всегда имеет возможность поменять один фонд на другой или перевести средства из государственного управление под управление НПФ.

Рейтинги НПФ

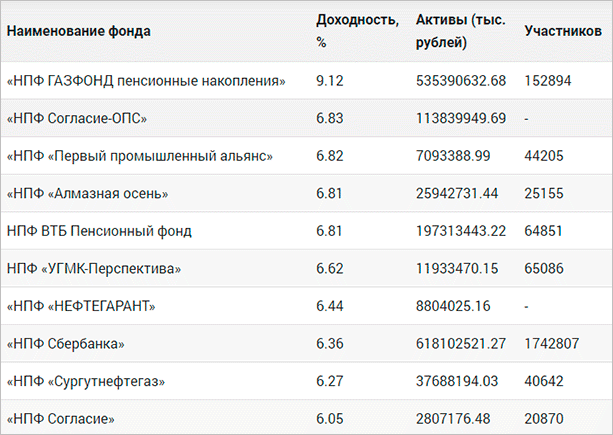

Вернемся к рейтингам. Я воспользуюсь данными Центробанка. По состоянию за 9 месяцев 2018 года мы имеем следующую картину.

Некоторые фонды показали отрицательные или очень маленькие показатели доходности. Например, Сафмар – всего 1,15 % годовых, Лукойл-Гарант – -13,55 %, Образование – -13,83 %.

Я показала первые 10 фондов в порядке убывания доходности. Проанализируем деятельность троих лидеров за период с 2015 по 2017 годы.

| Показатели деятельности | 2015 год | 2016 год | 2017 год |

| НПФ Газфонд пенсионные накопления | |||

| Доходность, % | 13,92 | 12,3 | 9,53 |

| Активы, тыс. руб. | 118 230 987 | 153 090 042 | 490 289 837 |

| Участники, чел. | 29 | 31 | 164 733 |

| НПФ Согласие | |||

| Доходность, % | 9,13 | 9,13 | 8,31 |

| Активы, тыс. руб. | 22 528 768 | 44 471 651 | 2 043 642 |

| Участники, чел. | 20 520 | ||

| НПФ “Первый промышленный альянс” | |||

| Доходность, % | 13,34 | 13,05 | 8,14 |

| Активы, тыс. руб. | 5 059 736 | 5 242 165 | 6 841 321 |

| Участники, чел. | 59 153 | 59 591 | 44 051 |

Такой анализ интересующего фонда рекомендую сделать за 5 лет.

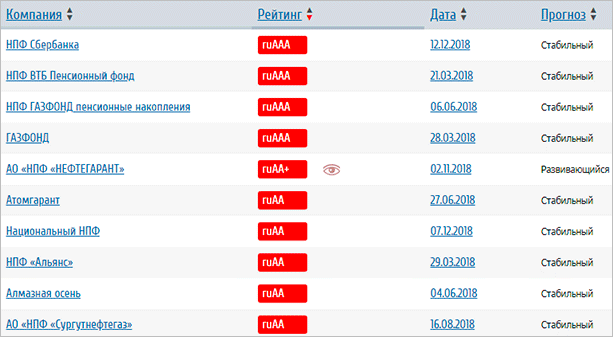

Эксперт РА составляет рейтинг по собственной методике, которая определяет способность фонда выполнять свои обязательства. Десятка лидеров выглядит следующим образом.

Для понимания таблицы надо ввести расшифровку букв во второй колонке. Буквы ru означают, что рейтинг национальный, а не международный.

Прогноз “Стабильный” означает, что в ближайшей перспективе у фонда велика вероятность сохранить свой рейтинг на прежнем уровне. “Развивающийся” – с одинаковой вероятностью у фонда может повыситься, сохраниться или снизиться рейтинг.

Перечень НПФ в России

Негосударственные пенсионные фонды, как и любая коммерческая структура, имеют разный уровень показателей надежности. Ведущие экспертные агентства регулярно составляют соответствующие рейтинги НПФ по данному критерию.

Ниже мы рассмотрим 10 наиболее надежных негосударственных пенсионных фондов по версии РА. Он актуален на период с 2018 по начало 2019 года.

НПФ «Сбербанка»

Этот фонд один из старейших в России, он был основан еще в 1995 году. Учредителем, как и следует из его названия, является «Сбербанк России». Согласно открытым источникам клиентами НПФ Сбербанка являются чуть менее 8 млн. человек, а объем активов почти 480 млрд. рублей. Кроме этого, фонд показывает наилучшую доходность. За предыдущие периоды она составила более 10%.

«ВТБ Пенсионный фонд»

Учредителем данного НПФ также является банковская структура – группа ВТБ. Он является вторым после НПФ «Сбербанка» фондом по числу клиентов и располагаемым активам. Эксперты оценивают его рейтинг как «очень надежный».

«ГАЗФОНД пенсионные накопления»

Данный фонд был образован совсем недавно, только в 2017 году. Произошло это в результате выделения его из НПФ «ГАЗФОНД», который расположился ниже в перечне. В 2019 году его капитализация составила более 500 млрд. рублей, что придает ему статус одного из крупнейших в стране.

«ГАЗФОНД»

Является также одним из старейших фондов в стране, основанным в 1994 году. Акционерами НПФ является многие структуры, формирующие газовую отрасль, в том числе госкорпорация «Газпром». По объему активов являлся крупнейшим в стране.

АО «НПФ НЕФТЕГАРАНТ»

Основным владельцем фонда выступает госкорпорация «Роснефть». НПФ известен тем, что является правопреемником по обязательствам другого крупного фонда – «Согласие», который был присоединен к нему в конце 2018 года. На данный момент более 1,6 миллиона человек хранят здесь свою накопительную пенсию.

НПФ «Атомгарант»

Фонд присутствует на рынке пенсионного страхования более двух десятилетий. Основным акционером выступает АО «Концерн Росэнергоатом».

«Национальный» НПФ

Был создан в 1997 году для обеспечения пенсиями работников «Татнефти». «Национальный НПФ» — один из крупнейших фондов, среди образованных в регионах. Акционерами выступают крупнейшие татарстанские промышленные и финансовые организации, однако на данный момент головной офис находится в Москве.

«Альянс»

Данный НПФ был создан в 2004 году. Основным акционером является ПАО «Ростелеком», участие государства в котором составляет более 53%. Надежность фонда подтверждена многочисленными экспертными оценками.

«Алмазная осень»

Один из самых первых фондов, который был создан в 1995 году. Крупнейший акционер – ПАО «АК Алроса», являющееся мировым лидером по добыче природных алмазов. НПФ располагает активами в почти 30 млрд. рублей со среднегодовой доходностью за последние три года в 9,69%.

АО «НПФ Сургутнефтегаз»

Был создан в 1995 году для нужд работников ОАО «Сургутнефтегаз», остающимся основным акционером фонда и поныне. НПФ обладает активами в 26 млрд. рублей и входит в число крупнейших организаций, оказывающих услуги в сфере негосударственного пенсионного страхования.

Заключение

В последние годы на рынке пенсионных накоплений наметилось несколько тенденций:

- Создается образцово-показательный фонд с высоким рейтингом, который затем продается.

- Успешный НПФ используется для развития бизнеса конечного владельца.

- Передел ресурсов: НПФ стремятся поглотить друг друга.

- Рост УК, страховых компаний и депозитариев, «откусывающих» доход конечного клиента.

Поэтому не стоит относиться к рейтингу НПФ серьезно. Я советую поискать для обеспечения пенсии альтернативные варианты.

На сегодня все. Подписывайтесь на статьи, ставьте лайк. Желаю всем обеспеченной старости.