Как считать ндс: правильно вычисляем 20% от суммы (пример, алгоритм)

Содержание:

- НДС при УСН

- Как рассчитать НДС (20%) для ИП

- Порядок и сроки уплаты налога

- Примеры

- Как рассчитать включенный в стоимость налог: расчет исходя из ставки 20 процентов

- Разновидности налоговых ставок НДС

- НДС 0 %: в каких случаях?

- Кто платит НДС

- Налоговые нововведения

- Сколько процентов составляет оптимальная налоговая нагрузка по НДС 2019-2020 годов

- Проверяем вычисления: удобный расчетный сервис

- НДС и ставки

- Когда ставка НДС 10% применяется при реализации медицинских товаров

- Случаи применения расчетных ставок НДС

НДС при УСН

Хотя упрощенцы не являются плательщиками НДС, но вопросы, связанные с этим налогом, тем не менее, в их деятельности возникают.

Прежде всего, почему налогоплательщики на ОСНО не хотят работать с поставщиками на УСН? Ответ здесь такой – поставщик на УСН не может выставить покупателю счет-фактуру с выделенным НДС, из-за чего покупатель на ОСНО не сможет применить налоговый вычет на сумму входного НДС. Выход здесь возможен в снижении продажной цены, ведь в отличие от поставщиков на общей системе налогообложения, упрощенцы не должны начислять НДС при реализации.

Иногда упрощенцы все-таки выписывают покупателю счет-фактуру с выделенным НДС, что обязывает их уплатить этот НДС и сдать декларацию. Судьба такой счет-фактуры может оказаться спорной. Инспекции часто отказывают покупателям в получении налогового вычета, ссылаясь на то, что упрощенцы не являются плательщиками НДС (при этом НДС-то ими реально уплачен). Правда, большинство судов в таких спорах поддерживает право покупателей на вычет НДС.

Если же наоборот – упрощенец покупает товар у поставщика, работающего на ОСНО, то он оплачивает НДС, на который не может получить вычет. Зато, согласно статье 346.16 НК РФ, налогоплательщик на упрощенной системе может учесть входной НДС в своих расходах. Касается это, правда, только плательщиков УСН Доходы минус расходы, т.к. на УСН Доходы никакие расходы не учитывают.

Как рассчитать НДС (20%) для ИП

Для ИП он рассчитывается так же, как и для организаций. Пользуйтесь тем же калькулятором НДС. В сроках уплаты тоже нет никакой разницы — налогоплательщики подают декларацию и платят в бюджет до 25-го числа месяца, идущего за отчетным кварталом.

Как посчитать НДС 20% от суммы (формула)

Рассмотрим принцип, который используется в онлайн калькуляторе, чтобы, в случае, если налог включен в стоимость, автоматически осуществить вычисление НДС. Например, это необходимо, чтобы корректно поставить на учет основные средства или просто понять, сколько вы переплатили государству. Если понять принцип, то делать расчет можно и без помощи сервиса. Вдруг под рукой не окажется интернета?

Чтобы выделить НДС: разделите нужную величину на 1+20% (это 1,20), затем отнимите исходную сумму, умножьте на –1 и округлите до копеек в ближайшую сторону.

Разберем формулу на нашем примере: выделим сумму по ставке 20% из 120 рублей.

Начислить НДС на нужную сумму еще проще. Если величину дохода без НДС умножить на 0,20, получится сумма самого налога, а если умножить на 1,20 — стоимость товара с учетом налога.

Снова простейший пример: начисляем НДС 20% на 100 рублей.

Порядок и сроки уплаты налога

Налоговую ставку по НДС в соответствующем размере уплачивают юридические лица и индивидуальные предприниматели. Данное налогообложение актуально в следующих ситуациях:

- реализация изготовленной продукции, предоставление услуг или выполнение договора-подряда;

- безвозмездная передача собственности или активов;

- импорт продукции.

Акцент делается на изменении объема средств на счету организации. Если они не будут должным образом урегулированы, налоговая сможет предъявить претензии. В соответствии с требованиями ФНС, уплата налога осуществляется ежеквартально по следующей процедуре:

- налоговая отчетность готовится после завершения налогового периода и сдается в территориальное отделение ФНС по месту регистрации организации или ИП;

- оплата производится не позднее 25 числа, следующего за кварталом месяца, платить налог сразу вместе с предоставлением отчета необязательно.

Если за указанный период нет налоговой базы – предоставляется отчетность с нулевыми показателями. Однако отчеты должны сдаваться независимо от обстоятельств столько, сколько организация числится зарегистрированной. Исключение – процедура банкротства.

Примеры

В качестве примера рассмотрим три потребительских действия одного налогоплательщика.

Он пришел обедать в ресторан «Макдональдс». В каждый чек ресторана будут заложены 18%. Обед в 600 рублей для покупателя обойдется не в 600, а в 600 +600х18% = 600 + 600х0,18 = 708 рублей. Именно такая цифра будет в чеке у покупателя.

После обеда потребитель пошел в аптеку за поливитаминным препаратом стоимость в 1000 рублей. За него он заплатит 1000+ 1000х10% = 1000 + 100 = 1100 рублей.

После этого он вернулся на работу в свой офис. Компания, в которой работает потребитель занимается добычей золота. Рассматриваемый человек платил НДС как физическое лицо, теперь же он заключил сделку на экспорт 1000 тонн золота. За это юридическое лицо уплатит 0% НДС, если в течение полугода после осуществленного вывоза подаст отчетность в налоговую службу.

Как рассчитать включенный в стоимость налог: расчет исходя из ставки 20 процентов

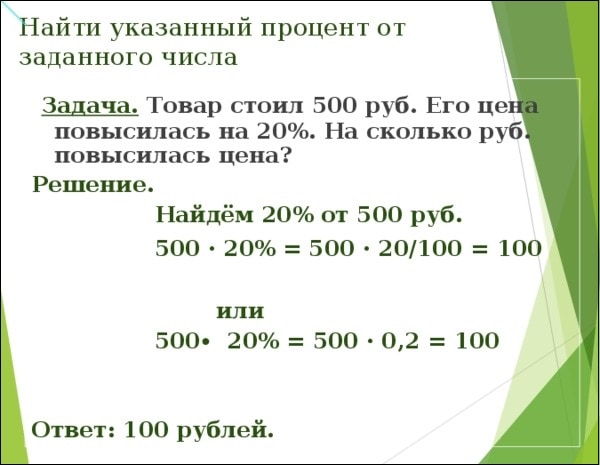

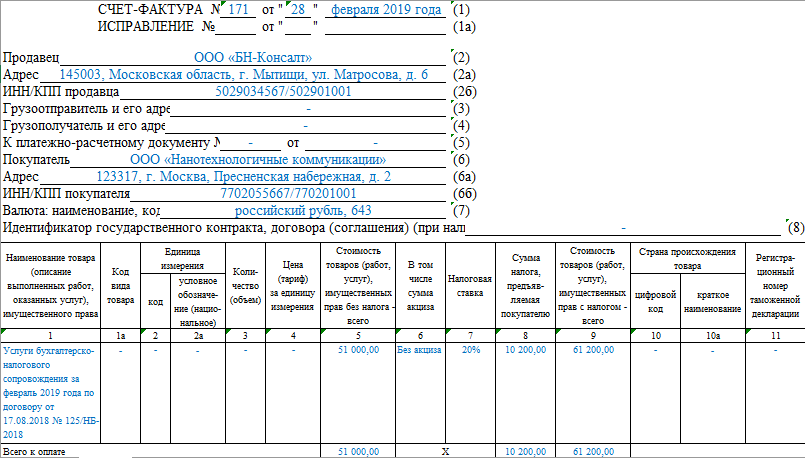

Другая формула расчета применяется в том случае, если необходимо выделить налог из суммы, уже включающей НДС. Такая необходимость может возникнуть при получении предоплаты (аванса) или при указании в договоре стоимости товара, включающей налог. Тогда в отгрузочных документах и в счете-фактуре (счете-фактуре на аванс) указывается сумма налога, вычисленная по расчетной ставке.

Как в таком случае рассчитать НДС по ставке 20 процентов, показано на рисунке:

Эти два способа вычислений также являются модификациями одной и той же формулы. Результаты расчетов, если они сделаны без ошибок, в обоих случаях должны совпадать.

Покажем на примере, как рассчитать НДС по ставке 20% от суммы, включающей налог.

Пример 2

В договоре между ООО «Туманный берег» и ООО «Рыболов» указано, что поставка продукции производится на условиях 30%-ной предоплаты. Продукция ООО «Туманный берег» облагается по ставке 20%. ООО «Рыболов» перечислило в адрес поставщика предоплату 325 100 руб. При оформлении счета-фактуры на аванс бухгалтер ООО «Туманный берег» рассчитал НДС:

НДС = 325 100 × 20 / 120 = 54 183,33 руб.

Для проверки вычисления сделаны вторым способом:

НДС = 325 100 / 1,2 × 0,2 = 54 183,33 руб.

Результаты расчетов совпали. Эту сумму указали в счете-фактуре.

Рассчитать НДС можно с помощью excel. Для этого в нужную ячейку вбиваем формулу. Формула НДС для ecxel выглядит следующим образом:

- Для расчета величины НДС вбиваем нужную сумму в одну ячейку и через «равно» умножаем на ставку налога

2. Если нужно выделить НДС из суммы, меняем формулу следующим образом:

При заполнении счета-фактуры на аванс бухгалтеры часто допускают ошибки, которые впоследствии ведут к налоговому разрыву и доначислению НДС при проверке. О том, как правильно заполнить счет-фактуру на аванс пошагово рассказано в Готовом решении КонсультантПлюс. Оформите подписку в 2 шага и получите пробный доступ к справочно-правовой системе бесплатно.

Разновидности налоговых ставок НДС

Налог НДС является наиболее сложным в налоговом законодательстве. Нормы, регулирующие эту сферу налогообложения, имеют некоторые неоднозначности и недосказанности, которые делают работу бухгалтеров сложнее и запутаннее.

Размер НДС зависит от вида реализованных товаров или предоставляемых услуг и регулируется государственными органами для каждого отдельного случая.

При расчетах используется два вида ставок НДС:

- Основные налоговые ставки (0%, 10%, 18%).

- Расчетные налоговые ставки(18/118, 10/110).

Основные ставки добавляются к стоимости предоставляемых товаров и услуг. Расчетные же помогают узнать, сколько НДС нужно заплатить в бюджет из суммы, которая уже включила в себя налог.

Основная ставка 0%

Если операция проходит при начислении Ставки НДС в 0%, то в документах она обозначается примечанием «без НДС». Такое налогообложение не является льготным и предоставляется налогоплательщику при выполнении необходимых условий и требует подтверждения определенными документами, а это:

- Копия установленного контракта с иностранной фирмой-контрагентом.

- Копия декларации, которая утверждена таможенными органами РФ и подтверждает экспортирование товаров.

- Ксерокопии документов, сопровождающих экспортируемый товар.

- Иные виды документов, детализированный перечень которых указан в статье 165 НК РФ.

Ставка НДС, процент которой равен нулю, является допустимой к применению в операциях, представленных в статье 164 НК РФ, к которым относятся:

- Экспортная продажа товаров за границу территории РФ.

- Реализация товаров и услуг посольствам и другим дипломатическим организациям.

- Хранение на речных складах и в портах экспортной продукции.

- Транзит электроэнергии в другие страны.

- Произведение международного уровня перевозок.

- Вывоз нефти и продуктов нефтепереработки.

- Реализация драгоценных изделий предприятиями, которые добывают драгоценные металлы из отходов или лома.

- Реализация товаров для космической отрасли.

Основная ставка 10%

Ставка НДС 10% называется пониженной и относится к строго обозначенному перечню видов коммерческой деятельности, которые представлены пунктом 2 статьи 164 НК РФ. Эти товары являются предметами первой необходимости. К ним относятся:

- Широко используемые продукты продовольствия (мясо, рыба, молочные продукты, яйца и др.)

- Лекарства и лекарственные вещества (лекарства, которые изготавливаются в аптеках, которые принимают участие в исследованиях).

- Детская продукция (трикотаж, детская обувь, детское питание, подгузники и др.)

- Газеты и журналы, а также книги образовательного и культурного смысла.

- Реализация племенных пород животных: лошадей, коров, свиней, овец, коз и др.

- Транспортировка пассажиров и грузов внутри страны с помощью самолетов.

Стоит обратить внимание на Постановления Правительства РФ, которые конкретизируют и уточняют эти списки, так как по отдельным параметрам товар может не войти ни в один из них, и НДС будет начисляться больше. Например, периодическое печатное издание, которое содержит 40% рекламных публикаций, считается уже рекламным изданием и облагается НДС, размер которого равен 18%. Например, периодическое печатное издание, которое содержит 40% рекламных публикаций, считается уже рекламным изданием и облагается НДС, размер которого равен 18%

Например, периодическое печатное издание, которое содержит 40% рекламных публикаций, считается уже рекламным изданием и облагается НДС, размер которого равен 18%.

Медицинские товары импортного и отечественного производства, чтобы получить НДС, процент которого равен 10, должны иметь регистрационное удостоверение в конкретных случаях. Если такового не имеется, или закончился его срок действия, то налогообложение будет выше.

Основная ставка 18%

Процент НДС размером 10% и 0% предоставляются ограниченному списку продукции. Если реализуемый вами товар или оказываемые услуги не входят в перечень наименований соответственного постановления, то НДС для вас 18%. Такому налогообложению подлежит подавляющее большинство товаров и услуг на всех уровнях их реализации. Эта ставка также касается и экспортных операций, которые в одном или нескольких пунктах не подходят под «гребенку» без НДС-ных. Такому же обложению налогом на добавленную стоимость подлежат операции при нехватке документов или документа, чтобы пройти в другой разряд.

Также обзор налоговых ставок смотрите в этом видео:

https://youtube.com/watch?v=KjABTXxFDP8

НДС 0 %: в каких случаях?

Какая реализация облагается НДС по ставке 0%, указано в п. 1 ст. 164 НК РФ.

К наиболее распространенному случаю, когда реализация облагается НДС по ставке 0%, относится экспорт товаров.

Кроме экспорта налогообложение НДС производится по нулевой ставке, в частности, при реализации:

- товаров, помещенных под таможенную процедуру свободной таможенной зоны;

- товаров, вывезенных с территории РФ на территорию государства – члена ЕАЭС;

- услуг по международной перевозке товаров;

- отдельных работ (услуг), выполняемых (оказываемых) организациями трубопроводного транспорта нефти и нефтепродуктов;

- услуг по организации транспортировки трубопроводным транспортом природного газа, вывозимого за пределы территории РФ (ввозимого на территорию РФ);

- работ (услуг) по переработке товаров, помещенных под таможенную процедуру переработки на таможенной территории;

- транспортно-экспедиционных услуг, а также услуг по предоставлению железнодорожного подвижного состава или контейнеров, оказываемых российскими организациями или ИП, для перевозки или транспортировки железнодорожным транспортом экспортируемых (реэкспортируемых) товаров при условии, что пункт отправления и пункт назначения находятся на территории РФ;

- услуг по перевозке товаров воздушными судами, оказываемых российскими организациями или ИП, при которой пункт отправления и пункт назначения находятся за пределами территории РФ;

- услуг по перевозке пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположены за пределами территории РФ;

- услуг по внутренним воздушным перевозкам пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположен на территории Республики Крым или на территории города федерального значения Севастополя;

- товаров (работ, услуг) в области космической деятельности;

- товаров (работ, услуг) для официального пользования иностранными дипломатическими и приравненными к ним представительствами или для личного пользования дипломатического или административно-технического персонала этих представительств, включая проживающих вместе с ними членов их семей;

- услуг по перевозке пассажиров железнодорожным транспортом в пригородном сообщении;

- услуг по перевозке пассажиров и багажа железнодорожным транспортом общего пользования в дальнем сообщении;

- построенных судов, подлежащих регистрации в Российском международном реестре судов.

Обращаем внимание, что применение ставки 0% необходимо отличать от освобождения от обязанностей налогоплательщика (ст. 145 НК РФ), а также от осуществления операций, не подлежащих налогообложению (освобождаемых от налогообложения) (ст. 149 НК РФ)

Ведь, в отличие от указанных случаев, использование ставки НДС 0% не лишает налогоплательщика права применять налоговые вычеты по НДС, если приобретенные товары (работы, услуги) используются в деятельности, облагаемой НДС (в т.ч. по ставке 0%)

149 НК РФ). Ведь, в отличие от указанных случаев, использование ставки НДС 0% не лишает налогоплательщика права применять налоговые вычеты по НДС, если приобретенные товары (работы, услуги) используются в деятельности, облагаемой НДС (в т.ч. по ставке 0%).

При этом важно также учитывать, что обоснованность использования нулевой ставки НДС налогоплательщик должен подтверждать в своей инспекции путем предоставления соответствующих документов (ст.ст.164, 165 НК РФ). Напомним, к примеру, что для подтверждения ставки НДС 0% при экспорте товаров налогоплательщик должен в течение 180 календарных дней со дня выпуска товаров подать в налоговую инспекцию в общем случае копию контракта и таможенной декларации с отметками «Выпуск разрешен» и «Товар вывезен» (п. 1 ст

165 НК РФ). А саму экспортную реализацию нужно будет включить в налоговую декларацию по НДС. Если не уложиться в срок 180 дней, НДС с реализации нужно будет начислить по ставке 10% или 20% (в зависимости от вида экспортируемых товаров) и подать уточненную декларацию по НДС за период отгрузки товаров на экспорт (п. 9 ст. 165 НК РФ)

1 ст. 165 НК РФ). А саму экспортную реализацию нужно будет включить в налоговую декларацию по НДС. Если не уложиться в срок 180 дней, НДС с реализации нужно будет начислить по ставке 10% или 20% (в зависимости от вида экспортируемых товаров) и подать уточненную декларацию по НДС за период отгрузки товаров на экспорт (п. 9 ст. 165 НК РФ).

Также читайте:

- Заявление о ввозе и уплате косвенных налогов

- Коды ошибок в декларации по НДС

- НДС с неоплаченных счетов

Кто платит НДС

Налог на добавленную стоимость, оплачивается:

- Промышленно-производственными, муниципальными, хозяйственными предприятиями и организациями и их филиалами, не имеющими собственной регистрации, но имеющими расчетные счета;

- Банками, страховыми организациями;

- Индивидуальными предпринимателями, гражданами, задействованными в семейном бизнесе;

- Иностранные предприятия, работающие на территории РФ;

- НКО при осуществлении хозяйственной или коммерческой деятельности.

По факту, в зависимости от выбранной системы налогообложения, начисление производиться при любой финансовой или хозяйственной операции, влияющей на изменение оборотного, уставного капитала с последующим зачислением средств на лицевые счета организации.

Физические лица, являющиеся конечными потребителями, оплачивают налоговый вычет уже входящий в стоимость проводимой покупки. Если Вы задавались вопросом что такое НДС в чеке, то это та самая добавочная стоимость – процент отчисляемый в государственный бюджет.

Данные о добавочной стоимости вносятся в специальную декларацию и сдаются в отделение ФНС по региону регистрации компании или индивидуального предпринимателя. Сдача производиться не позднее 25 числа месяца, следующего после закрытия отчетного периода. Иными словами сдача производиться четырежды в течение года по закрытию каждого квартала. При задержках или ошибках заполнения декларации ФНС может быть инициирована специальная проверка плательщика.

Виды и объемы платежей

Размер начисляемой добавочной стоимости, зависит от социальной значимости товаров. В частности, предусмотрены следующие варианты:

- 20% на товары, имеющие невысокую социальную значимость;

- 10% — товары средней социальной значимости к ним относятся продукты питания входящие минимальный потребительский набор;

- 0% — товарная группа, имеющая высокую социальную и гуманитарную значимость.

Ознакомиться подробней с продукцией входящей в каждую из групп, можно в материалах, представленных на сайте или же перейдя на сайт ФНС, где также приведена данная информация. Градация процентов налоговых вычетов, сделана для того, чтобы защитить покупателей от чрезмерного повышения цен, а также поддержать отдельные сектора производства, обеспечив им конкурентоспособные условия развития. Также, повышенная ставка предъявляется по отношению к товарам, импортируемым из-за рубежа.

В странах, где применяется налог с продаж, действуют те же правила при определении его размера. К примеру, в США процент определяется федеральными властями и властями штата, поэтому его ставка может сильно различаться в зависимости от региона страны и прочих условий. В России же процент имеет единое значение по регионам, но различается для разных товарных групп.

Преимущества и недостатки

Вычет НДС на нескольких этапах реализации или производства, а также сама система ведения данного вида налогообложения имеет свои преимущества и недостатки. К преимуществам можно отнести:

- Снижается риск уклонения от оплаты при реализации продукции – добавочную стоимость платит каждая из сторон проводящая закупку сырья, готовой продукции и т.д. таким образом, вычет в бюджет производиться несколько раз, а не единожды;

- Снижается уровень налоговой нагрузки на отдельные группы участвующие в производстве и конечном потреблении товаров, за счет распределения нагрузки;

- Упрощается система контроля налоговых вычетов благодаря его выносу в отдельный параметр при формировании отчетности.

Недостатком является возможность удорожания продукции из-за того, что в его конечную цену производителем и продавцом закладываются собственные расходы на оплату добавленной стоимости на разных этапах.

Надеемся, информация, приведенная выше помогла понять что такое НДС, кто и когда его оплачивает. В Российской налоговой систем он появился в 1992 году, и регулируется положением главы №21 Налогового кодекса РФ.

Видео

Налоговые нововведения

1. С 2021 г. все операции по реализации товаров (работ, услуг), совершенные организациями, признанными банкротами, будут освобождаться от налога. Потому налогоплательщик после признания его банкротом будет обязан единовременно восстановить ранее принятый к вычету в рамках обычной деятельности НДС, связанный с пока не реализованными товарами (работами, услугами)1.

2. Перестанут облагаться НДС некоторые операции по реализации передачи на территории РФ:

- исключительных прав на программы для ЭВМ и базы данных, включенные в единый реестр российских программ для ЭВМ и баз данных, прав на использование таких программ и баз данных. Исключение – случаи, когда эти права состоят в возможности распространять рекламу в интернете, получать доступ к ней, размещать предложения в интернете о покупке или продаже товаров, работ, услуг, имущественных прав, осуществлять поиск информации о потенциальных клиентах, заключать сделки;

- исключительных прав на изобретения, полезные модели, промышленные образцы, топологии интегральных микросхем, секреты производства (ноу-хау), а также прав на использование указанных результатов интеллектуальной деятельности;

- неисключительных прав иностранному лицензиату, при этом место реализации таких услуг не территория России2.

3. Будет ограничен круг лиц, которые могут воспользоваться налоговыми преференциями. Это связано с тем, что станут облагаться НДС оказываемые после 1 января 2021 г. услуги по передаче прав на использование иностранного программного обеспечения, не включенного в единый реестр российских программ для ЭВМ и баз данных3.

4. Ужесточаются правила налогового администрирования НДС. С 1 июля 2021 г., в случае выявления налоговым органом нарушения установленных контрольных соотношений при заполнении декларации по НДС и неустранения их в 5-дневный срок после получения уведомления налогового органа, такая декларация считается непредставленной, и налогоплательщик может быть привлечен к ответственности, предусмотренной ст. 119 НК РФ.

Также с 1 января возмещение НДС будет возможно только при отсутствии недоимок по всем налогам, включая региональные и местные (ст. 176 НК РФ). Ранее условием возмещения НДС являлось отсутствие недоимок только по федеральным налогам.

С 1 января розничные магазины при продаже товаров иностранным гражданам смогут оформлять чеки для компенсации сумм НДС в электронной форме4.

5. С 1 июля 2021 г. в НК РФ вводится механизм прослеживаемости товаров:

- при реализации прослеживаемого товара налогоплательщики обязаны включать в счета-фактуры (в том числе корректировочные), составляемые исключительно в электронной форме, регистрационный номер декларации, номер партии прослеживаемого товара, единицы измерения и количество прослеживаемых товаров;

- налогоплательщики обязаны представлять в налоговый орган отчеты об операциях с прослеживаемыми товарами и документы, содержащие реквизиты прослеживаемости, в случаях и порядке, которые установит Правительство РФ;

- у налоговых органов появилось право на истребование документов при обнаружении противоречий между данными деклараций и сведениями по прослеживаемости товаров5.

6. С 2021 г. сокращается перечень операций, облагаемых НДС по ставке 10%. Внутренние воздушные перевозки пассажиров и багажа облагают НДС по ставке 20%6. Исключением будут авиаперевозки:

- в Крым, Севастополь и обратно;

- Калининградскую область, Дальневосточный федеральный округ и обратно;

- маршрут которых не предусматривает вылетов и посадок в Москве и Московской области.

Такие перевозки будут по-прежнему облагаться НДС по нулевой ставке.

Сколько процентов составляет оптимальная налоговая нагрузка по НДС 2019-2020 годов

Показатели налоговой нагрузки определяют финансовое состояние фирмы. Для расчета налоговой нагрузки существует формула, одним из показателей которой является сумма налога к уплате.

Подробнее о налоговой нагрузке, а также о порядке расчета и величинах, влияющих на ее значение, см. в материале «Налоговая нагрузка по НДС: от чего зависит и как рассчитать?».

Как уже отмечалось ранее, на показатель налоговой нагрузки влияют различные факторы. Таким образом, корректируя основные величины, применяемые для расчета налоговой нагрузки, можно добиться ее увеличения или наоборот, уменьшения.

Используя тот или иной вариант снижения налоговой нагрузки, не забывайте о безопасной доле налоговых вычетов, ведь превышение величины этой доли приведет к повышенному вниманию налоговых органов. Оценить безопасность доли вычета по НДС можно с помощью этого материала.

Проверяем вычисления: удобный расчетный сервис

Чтобы проверить точность расчета, можно рассчитать сумму НДС не только по разным алгоритмам. Дополнительно проконтролировать итоги расчетов помогут специальные онлайн-калькуляторы. В сети Интернет их множество.

Убедиться в правильности расчетов можно на нашем сайте с помощью специального сервиса «Калькулятор НДС».

Калькулятор, размещенный на нашем сайте, многофункционален: с его помощью можно не только рассчитать сумму налога, зная исходную стоимость товара (работы, услуги), но и узнать итоговую стоимость, зная только НДС. Кроме того, можно без промежуточных вычислений получить результат в виде стоимости отгрузки, введя стоимость товара без налога и выбрав соответствующую ставку НДС.

Справиться с расчетами по ЕНВД, УСН, страховым взносам, НДФЛ, а также определить размер пеней вам помогут онлайн-калькуляторы, размещенные в нашей специальной рубрике «Калькуляторы».

НДС и ставки

НДС – это косвенный налоговый сбор, закреплённый на федеральном уровне. Его размер включён в общую стоимость товаров и услуг, реализуемых в нашей стране. Оплата НДС лежит на покупателе во время приобретения или получения продукции. Этот сбор подлежит перечислению в федеральный бюджет.

Большинство продаваемых товаров и услуг включает в себя НДС. Законодательно установлен перечень продукции, который освобождается от уплаты этого налога.

На данный момент существует пять ставок налога на добавленную стоимость, которые делятся на два типа:

- основные;

- расчётные.

Чтобы рассчитать сумму основной ставки нужно умножить размер налоговой базы на ставку НДС. На данный момент существует три ставки, которые считаются основными:

- 18%;

- 10%;

- 0%.

Расчётные ставки выделяют НДС из общей стоимости товара или услуги, в которую уже включен налог.

НК России определяет две разновидности таких ставок:

- 18÷118;

- 10÷110.

Чтобы исключить товары и услуги, на которые не распространяется ставка НДС 18%, рассмотрим случаи, когда нужно использовать иные ставки.

НДС по ставке 10%

Реализация продукции социально значимой группы происходит с использованием ставки НДС 10%. Согласно НК России к ним относят:

- Товары продовольственного назначения согласно перечню, указанному в п.п.1 п. 2 ст. №164 НК России.

- Товары, предназначенные для детей, в соответствии с перечнем, указанным в п.п.2 п. 2 ст. №164 НК России.

- Периодические печатные издания любого типа, периодичность издания которых не менее одного раза в год, а также книжная продукция, кроме изданий, которые несут рекламный или эротический характер. Перечень обозначен в п.п.3 п. 2 ст. №164 НК России.

- Продукция медицинского назначения, в соответствии с п.п.4 п. 2 ст. №164 НК России.

- Работы, связанные с перевозкой пассажиров и багажа по России, за исключением случаев, которые указаны в п.п.4.1 п. 1 ст. №164 НК России.

НДС по ставке 0%

НДС по ставке 0%

Продажа экспортируемых товаров и услуг, а так же тех, что являются предметом транзита через Россию.

К ним относятся:

- Товары, экспортируемые по системе экспорта и находящиеся под действием режима о свободной таможенной зоне, при соблюдении условий, указанных в статье № 165 НК России.

- Услуги, оказываемые при перевозке продукции между странами, с учётом работ по сопровождению, организации, транспортировке, погрузке и разгрузке товаров.

- Услуги по транспортировке товаров в зоне таможенного обслуживания или находящихся в режиме транзита.

- Пассажирские перевозки и транспортировка багажа, в случаях, если места отправки и назначения расположены вне территории РФ.

НДС по ставкам 18÷118 и 10÷110

Расчётные ставки исчисляются не в процентном соотношении, а в виде формул. Применение этих ставок регламентируется п. 4 статьи № 164 НК России.

Они предназначены для налогообложения товаров и услуг, реализовываемых с использованием авансовых (предварительных) платежей под предстоящие поставки.

Для расчёта используются следующие формулы:

- Размер НДС = Сумме авансового (предварительного) платежа * 18÷118.

- Размер НДС = Сумме авансового (предварительного) платежа * 10÷110.

Пример: авансовый платёж составляет 236 тыс. руб. и облагается по ставке 18÷118. В таком случае сумма НДС будет равна: 236 000 * 18÷118 = 36 000 руб.

Помимо авансовых платежей ставки 18/118 и 10/110 применяются в следующих случаях:

- Во время реализации товаров, которые были приобретены у третьих лиц и включают в себя стандартную ставку НДС.

- В случаях удержания налоговых сборов агентами по налогам и сборам.

- При реализации автотранспорта, продавцом которого выступало физическое лицо.

- При процедуре уступки прав на имущество.

- Во время реализации товарных групп, относящихся к сельскохозяйственной продукции.

Когда ставка НДС 10% применяется при реализации медицинских товаров

В перечень товаров, облагаемых по ставке НДС 10 процентов, включены следующие медицинские товары:

- Лекарственные средства (включая фармацевтические субстанции, средства, предназначенные для проведения клинических исследований лекарственных препаратов, и лекарственные препараты, изготовленные аптечными организациями), включенные в перечень, утвержденный постановлением Правительства РФ от 15.09.2008 № 688 (абз. 2 подп. 4 п. 2 ст. 164 НК РФ). В обязательном порядке такие лекарственные препараты должны быть зарегистрированы в Государственном реестре лекарственных средств и иметь соответствующее удостоверение или быть изготовленными в аптеке (примечание 1 к перечню, утвержденному постановлением Правительства РФ от 15.09.2008 № 688). К лекарственному препарату, изготовленному аптечной организацией и не подлежащему регистрации согласно подп. 1 п. 5 ст. 13 закона от 12.04.2010 № 61-ФЗ, применение пониженной ставки налога правомерно при наличии рецепта на лекарственные препараты или требования медицинской организации (письмо ФНС России от 10.08.2011 № АС-4-3/13016@). Ставку НДС 10% разрешено также применять при реализации ввозимых в РФ лекарственных средств, предназначенных для проведения клинических исследований, — но для этого должно быть разрешение уполномоченного органа на ввоз конкретной партии (примечание 1 к перечню, утвержденному постановлением Правительства РФ от 15.09.2008 № 688).

- Лекарственные средства ветеринарного назначения, если они включены в перечень, утвержденный постановлением Правительства РФ от 15.09.2008 № 688, по ним имеются регистрационные удостоверения и они включены в Государственный реестр лекарственных средств (письмо Минфина России от 03.06.2015 № 03-07-07/32017, от 04.12.2014 № 03-07-07/62107).

- Медицинские изделия (кроме изделий, реализация которых освобождена от налогообложения в соответствии с подп. 1 п. 2 ст. 149 НК РФ), по которым в инспекцию предъявляется либо регистрационное удостоверение на медицинское изделие, выданное в соответствии с правом Евразийского экономического союза, либо до 31.12.2021 регистрационное удостоверение на изделие медицинского назначения (медицинскую технику), выданное в соответствии с законодательством РФ (абз. 3 подп. 4 п. 2 ст. 164 НК РФ).

Следует отметить, что налогоплательщик не вправе применять пониженную налоговую ставку при отсутствии удостоверения на лекарственные средства и медицинские изделия (письма Минфина России от 24.01.2018 № 03-07-07/3560, от 26.12.2016 № 03-07-07/77999, от 12.07.2013 № 03-07-07/27209, от 29.06.2012 № 03-07-07/61, от 10.02.2012 № 03-07-07/19, от 15.11.2011 № 03-07-11/309, от 07.10.2011 № 03-07-07/55 и от 05.10.2011 № 03-07-07/53).

См. также: «По какой ставке платить НДС, если срок регистрационного удостоверения на лекарство истек?».

Право на применение ставки 10% возникает с момента получения указанного удостоверения (письмо Минфина России от 10.02.2012 № 03-07-07/19).

- Коды товаров, включенных в Перечень, соответствуют Общероссийскому классификатору продукции ОК 034-2014, утвержденному приказом Росстандарта от 31.01.2014 № 14-ст.

Случаи применения расчетных ставок НДС

Все случаи применения расчетных ставок НДС приведены в п. 4 ст. 164 НК РФ.

Расчетные ставки применяются:

- При получении денежных средств, связанных с оплатой товаров (работ, услуг), предусмотренных ст. 162 НК РФ. Налоговая база по НДС может быть увеличена только на суммы, связанные с оплатой реализованных товаров, то есть в ситуациях, когда фактически данные суммы являются частью выручки. Если такие суммы признаны относящимися к выручке от продаж, то они также должны облагаться налогом. Налоговая ставка по дополнительным денежным суммам зависит от ставки по основным операциям. Так, если ставка налога на основную операцию была 10%, то дополнительная сумма будет облагаться налогом 10/110, так как с этой суммы удерживается расчетный налог (п. 4 ст. 164 НК РФ). Если налогообложение основной суммы проводилось по ставке 20% НДС, то расчетная ставка для дополнительно полученных сумм, связанных с выручкой, составит 20/120.

- Получении авансов по предстоящей поставке или передаче имущественных прав.

См. также «Принятие к вычету НДС с полученных авансов».

- Удержании налога агентами по НДС.

См. подробнее в материале «Кто признается налоговым агентом по НДС (обязанности, нюансы)».

- Расчетная ставка НДС при реализации имущества, учитываемого вместе с налогом.

Налоговым кодексом РФ регламентировано применение расчетной ставки при реализации имущества, учитываемого вместе с налогом согласно п. 3 ст. 154 НК РФ, приобретенного на стороне. Реализация его облагается по ставке 20/120 или 10/110. К такому имуществу относятся:

- основные средства, покупаемые за счет целевого финансирования из бюджета и оплачиваемые с учетом НДС, не подлежащего вычету (письмо Минфина России от 01.04.2010 № 03-07-11/83);

- имущество, полученное безвозмездно и учитываемое по стоимости с учетом налога, уплаченного передающей стороной;

- основные средства, учтенные по стоимости с учетом налога;

Кроме того, по расчетной ставке облагаются операции по реализации:

- сельхозпродукции и продуктов переработки по п. 4 ст. 154 НК РФ;

- автомобилей, приобретенных у физических лиц для перепродажи согласно п. 5.1 ст. 154 НК РФ.

Кроме того, расчетная ставка применяется при передаче имущественных прав согласно п. 2–4 ст. 155 НК РФ. Перечень случаев, при которых допускается использование расчетной ставки налога, является исчерпывающим (определение ВАС РФ от 24.12.2008 № ВАС-15099/08, постановление ФАС Московского округа от 29.08.2008 № КА-А40/8063-08).