Какие есть формулы для расчета ндс (вычисление и выделение)?

Содержание:

- Как рассчитать, начислить и выделить сумму НДС?

- Схема возврата

- Как упростить процедуру расчета

- Зачем нужен НДС

- Как посчитать НДС от суммы

- Практические примеры вычислений

- Сроки уплаты

- Элементы НДС

- Три схемы расчета: как считать НДС по ставке 20% от стоимости отгрузки

- В том числе НДС: формула

- Проверяем вычисления: удобный расчетный сервис

- Быстрый расчет стоимости с НДС по коэффициенту

- Примеры расчета НДС к уплате в бюджет

Как рассчитать, начислить и выделить сумму НДС?

Расчёт, начисление суммы налога на добавленную стоимость (НДС), и его дальнейшее выделение из цены нередко вызывают массу вопросов, для решения которых бухгалтерии, налоговикам и менеджерам приходится вспоминать алгоритмы расчёта. На первый взгляд здесь всё запутано, так как процесс расчёта, начисления и выделение НДС имеет обратную связь между суммами и процентами.

Если Вам недоступен профессиональный калькулятор НДС онлайн, сумму налога можно рассчитать вручную. Для этого мы можно воспользоваться простыми алгоритмами.

КАК РАССЧИТАТЬ НДС?

Расчёт суммы НДС — это самое простое в налогообложении. Чтобы рассчитать величину НДС, необходимо знать процентную ставку, определённую государством для того или иного вида деятельности.

Следующий алгоритм позволит Вам рассчитать сумму налога на добавленную стоимость (НДС):

где:

- НДС — сумма налогов, подлежащих уплате (НДС).

- S — исходная сумма до налога (без НДС),

- Кн1 — налоговый коэффициент.

При этом Кн1 зависит от размера налоговой ставки, установленной государством, и равен:

- 0,18 — при ставке 18%,

- 0,10 — при ставке 10%.

Задача 1. Имеется сумма S без налога на добавленную стоимость, которая равна 1500 руб. Известна налоговая ставка НДС — она составляет 18%. Требуется вычислить сумму налога на добавленную стоимость (НДС), который подлежит уплате.

Решение. При ставке налогообложения, равной 18%, налоговый коэффициент Кн1 будет равен 0,18. Для расчёта суммы НДС по формуле, необходимо умножить исходную сумму S на коэффициент Кн1. Например: 1500 х 0,18 = 270.

Ответ: сумма НДС = 270 руб.

КАК НАЧИСЛИТЬ НДС?

Чтобы начислить НДС к исходной сумме, сначала необходимо рассчитать сумму налогов, используя предыдущий алгоритм, а затем прибавить её к исходной сумме без налогов: Sн=S+НДС.

Но быстрее и проще воспользоваться другим алгоритмом для расчёта суммы, включающей НДС:

где:

- Sн — сумма, включающая налог на добавленную стоимость (сумма с НДС).

- S — исходная сумма до налога (без НДС),

- Кн2 — налоговый коэффициент.

При этом Кн2 зависит от налоговой ставки, установленной государством, и равен:

- 1,18 — при ставке 18%,

- 1,10 — при ставке 10%.

Задача 2. Имеется сумма S без налога на добавленную стоимость, которая равна 1500 руб. Известна налоговая ставка НДС — она составляет 18%. Требуется вычислить сумму Sн, включающую налог на добавленную стоимость (НДС).

Решение. При ставке налогообложения, равной 18%, налоговый коэффициент Кн2 будет равен 1,18. Для расчёта суммы Sн, включающей в себя налоги, по формуле необходимо умножить исходную сумму S на коэффициент Кн2. Например: 1500 х 1,18 = 1770.

Ответ: сумма Sн, включающая налог на добавленную стоимость (НДС), равна = 1770 руб.

В двух рассмотренных задачах при расчёте НДС, равному 18%, сумма до начисления НДС была равна 1500 руб., а сумма после начисления НДС — 1770 руб. При этом мы получили одинаковую сумму налоговых отчислений — 270 руб.

КАК ВЫДЕЛИТЬ НДС ИЗ СУММЫ?

Выделение НДС из суммы, уже включающей налог, часто смущает новичков, так как это обратный процесс расчётов, и не все помнят, что и на что следует умножать или делить.

Несмотря на это алгоритм выделения НДС из суммы очень прост:

где:

- Sн — сумма, включающая налог на добавленную стоимость (сумма с НДС),

- Ку — коэффициент умножения,

- Кд — коэффициент деления,

- НДС — сумма уплаченных налогов (НДС).

При этом Ку и Кд зависят от налоговой ставки, и равны:

- Ку: 18 — при ставке 18%, и 10 — при ставке 10%,

- Кд: 118 — при ставке 18%, и 110 — при ставке 10%.

Задача 3. Имеется сумма Sн, включающая налог на добавленную стоимость (НДС), равная 1770 руб. Требуется узнать, какую сумму налоговых отчислений (НДС) в рублях мы уплатили ранее, если ранее в государстве действовала ставка налогообложения 18%.

Решение. При ставке налогообложения, равной 18%, коэффициент Ку будет равен 18, а коэффициент Кд — равен 118. Для расчёта суммы НДС по формуле необходимо: сумму Sн умножить на коэффициент Ку и затем разделить на коэффициент Кд. Например: 1770 х 18 / = 270.

Ответ: сумма НДС, которая ранее была уплачена, составила 270 руб.

Несмотря на то, что НДС в России был введён ещё в 1992 году, у налогоплательщиков по-прежнему возникают некоторые проблемы с его расчетом. Это неудивительно, ведь человеку, который впервые столкнулся с необходимостью расчета НДС, могут быть непонятны все эти коэффициенты и формулы.

В таком случае поможет расчет НДС онлайн при помощи специального инструмента – калькулятора.

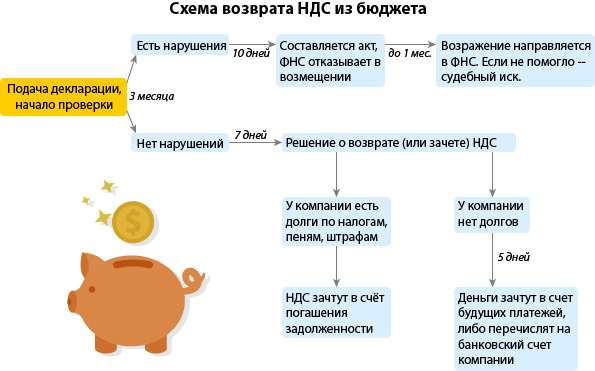

Схема возврата

Схему возврата НДС для «чайников» можно представить в виде пошаговой инструкции:

- Шаг 1. Подача декларации с суммой НДС к возврату. Камеральная проверка такой декларации проводится в течение 2 месяцев, в некоторых случаях — 3. В ходе проверке налоговики могут требовать документы, которые подтверждают применение налоговых вычетов. Если имеются нарушения, переходят к шагу 2, если нет — сразу к шагу 6.

- Шаг 2. Составление акта налоговой проверки нарушений.

- Шаг 3. Предоставление письменных возражений налогоплательщиком. Производится в течение месяца с момента выдачи акта налоговой проверки. Если предприниматель не согласен с результатом, необходимо предоставить письменное возражение с указанием причины.

- Шаг 4. Принятие решения о привлечении или нет налогоплательщика к ответственности. Происходит в течение 10 дней после получения возражений. Налоговая принимает решение о возмещении НДС или отказе в таком возмещении. Перед тем как принять решение, налоговый орган проверяет наличие недоимки по налогу и всем остальным налогам и платежам, относящимся к федеральным. Если имеется недоимка, то приходят к шагу 5, если нет — к шагу 7.

- Шаг 5. Возврат НДС уменьшается на сумму, необходимую для погашения задолженности по федеральным налогам, пени по НДС или другим налогам и штрафам.

- Шаг 6. Принятие решения о возмещении НДС при отсутствии нарушений в ходе камеральной проверки. На это налоговой службе дается 7 рабочих дней.

- Шаг 7. Возврат НДС налогоплательщику при отсутствии недоимки. Происходит это путем перечисления суммы на банковский счет в течение 5 рабочих дней с момента получения уведомления о возврате.

Как упростить процедуру расчета

Юридические лица весь бухгалтерский учет, а также расчет пошлин, ведут с помощью специального компьютерного компонента «1С». Благодаря программе удобно систематизировать учет предприятия.

Когда считается сбор, получившееся число нужно записывать на бумагу или электронный носитель. Чтобы избежать лишней «писанины», лучше всего применять xls-файлы. «Эксель» позволяет задать нужные формулы, прописать порядок действий и создать таблицу, где все суммы будут рассчитываться автоматически.

Руководители предприятий, которые не приобрели продукт «1С» могут без труда проводить расчеты в xls. Файлы не только помогают точно находить искомые значения суммы НДС без использования калькулятора, но также автоматизирует учет.

Рассчитывать пошлину на добавленную стоимость – обязанность всех предприятий, ведущих деятельность по правилам основной системы налогообложения (ОСНО). Чтобы не допускать ошибок при самостоятельном расчете, необходимо использовать готовые формулы и внимательно проводить расчеты. Онлайн-калькуляторы значительно упрощают нахождение значений. Для автоматических расчетов, а также упорядочивания учета идеально подходит программа «1С» или xls-файлы.

Зачем нужен НДС

Этот вид налогового сбора, направляется непосредственно в государственный бюджет и на практике, является единственным, наиболее эффективным и действенным видом сборов с производителей и конечных покупателей. На практике начисление при производстве одной конкретной группы товаров, может производиться несколько раз:

- При продаже производственного сырья;

- При продаже готового продукта в розничную сеть;

- При продаже в розничной сети конечному покупателю.

Таким образом, в ряде случае, выплаты могут производиться до трех раз на нескольких производственных этапах. Это снижается риски уклонения от уплаты налогов. В сравнении с тем же налогом с продаж, который оплачивается конечным покупателем, данная каскадная схема более эффективна для наполнения бюджета и даже при уклонении одной из сторон от оплаты, ее компенсирует другая сторона, участвующая в последующем или предыдущем этапе реализации продукции или услуг.

Как посчитать НДС от суммы

Чтобы разобраться, как правильно выделить НДС из суммы, не надо обладать особыми знаниями или опытом работы в финансовой структуре. Можно понять механизм на самом простом примере.

Индивидуальный предприниматель купил у поставщика для своего магазина запчасть на машину за 1200 рублей. 200 рублей в этой сумме заложено в качестве обязательного сбора. Получается «чистая» стоимость товара составляет 1000 руб. Реализовать деталь владелец магазина планирует за 1500 рублей (стандартная наценка для этой категории продукции 25%). Но в розничную цену тоже необходимо заложить 20% ставку. Значит, ценник будет составлять 1800. При этом в бюджет предприниматель заплатит за вычетом уже заплаченной ставки поставщику: 1800 х 20% — 200 = 160.

Кроме того, законодательством предусмотрена в ряде случаев компенсация, так называемый налоговый вычет. В зависимости от вложений в бизнес (инвестиции в оборудование, открытие новых филиалов, выход на региональный уровень) и личных обстоятельств (покупка жилья в ипотеку, обучение детей, опекунство над родителями или инвалидами) каждый добросовестный плательщик может претендовать на возврат, уплаченных в бюджет средств. Причём это качается не только предпринимателей и юридических лиц, но и рядовых потребителей.

Формула расчета НДС

Для точного расчёта налога на добавленную стоимость применяются формулы, определенные законодательством. Для человека, далекого от бухгалтерии и ведения отчетности, заучивать их нет необходимости. Достаточно изучить принцип действия. Существует несколько формул для выделения сбора на добавленную стоимость:

Простой расчёт от определенной суммы: Х умножить на 20/100.

Цена продукции 15 000 рублей, из неё необходимо продавцу заплатить в бюджет 20%. 15 000 х 20/100 = 3 000. Именно столько будет составлять государственная наценка, которая станет частью общего финансового фонда страны.

Формула для определения общей суммы со сбором: Х + Х умноженное на 20/100

Например, партия из 10 комплектов нижнего белья стоит 60 000 рублей, с включенным взносом в бюджет. Чистая цена составляет 48 000 рублей. 12 000 рублей – налог. Несложные вычисления подтверждаются приведенной формулой: 48 000 + 60 000 х 20/100 = 60 000.

Формула для определения суммы без сбора: Х/Y х 100 на Х, где Х – чистая стоимость, Y – налог равный 20% (20/100).

Бюджет на закупку чая для специализированного магазина составил 150 000 рублей. Чтобы высчитать цену реализации продукции, необходимо подставить значения в формулу 150 000 / 120 х 100 = 125 000 или 150 000 / 1,2 = 125 000.

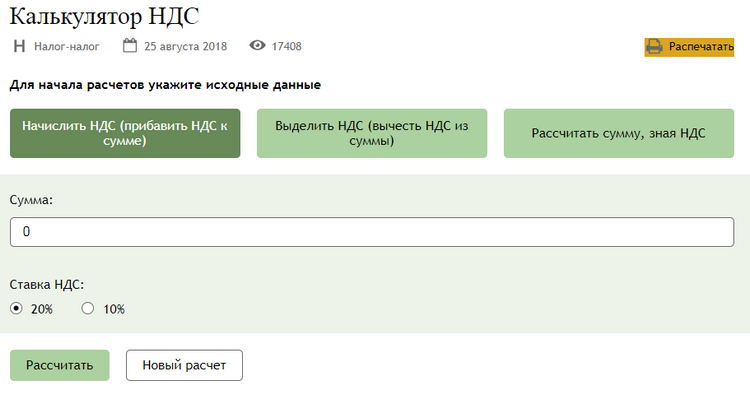

Каждый пользователь может начислить НДС на калькуляторе. Достаточно ввести исходные данные, чтобы за секунды получить основную информацию о платежах. Программа работает на актуальных формулах, разработанных ФНС. С помощью инструмента можно выделить или начислить налог на любую сумму. Алгоритм действий предельно прост:

- в верхнем поле ввести сумму товаров или услуг;

- ввести ставку налогообложения – 20% или 10%;

- выбрать действие – прибавить или вычесть 20% из суммы онлайн (выделить/начислить).

Выделить НДС прописью

Одним из преимуществ онлайн калькулятора налога на добавленную стоимость является вывод результата прописью. Это позволяет пользователю грамотно заполнить финансовые документы, в частности декларации для сдачи в ФНС. Ошибки в официальных отчётах, кассовых ордерах и другой документации недопустимы. Даже единичная опечатка может стать причиной отказа в принятии финансовой отчётности государственными органами. В свою очередь это повлечёт материальные убытки, в частности невозможно будет оформить налоговый вычет или подтвердить уплату сбора за уже приобретенный товар. Штраф – самое мягкое наказание за незначительные на первый взгляд ошибки.

Калькулятор помогает исключить даже вероятность негативного сотрудничества с госструктурами. Преимущества сервиса может оценить, как потребитель товаров и услуг, так и узкопрофильный специалист (менеджер, бухгалтер, аудитор, финансовый консультант). Программа существенно экономит ценное время, и позволяет лишний раз проверить знания в области российского налогообложения.

Практические примеры вычислений

-

Находим базу для исчислений

НБ = 50* 100 = 5 000 рублей.

-

Умножаем ее на ставку по правилу процентов

НДС = 5 000* 0,18 = 900

-

Складываем НБ и НДС

Сумма = 5 000 + 900 = 5 900.

Это окончательная стоимость товара, ее нужно прописать в счете, выставляемом контрагенту.

АО «Ромашка» приобрело сантехнику в офис. Поставщик, АО «СанТех», выписал ему счет на общую сумму 50 000 рублей. НДС в документе отдельной строкой не выделен. Как найти размер включенного налога?

Сантехника облагается налогом по ставке 18%. Подставим значения в формулу:

НДС = 50 000 / 1,18 * 0,18 = 7 627, 12 руб.

Именно эту сумму «Ромашка» будет использовать при расчете величины налога, подлежащей перечислению в госбюджет.

Расчет НДС – обязанность всех предприятий, работающих на ОСНО. Чтобы не ошибиться, используйте готовые формулы (попробуйте наш калькулятор НДС). При выборе ставки и исчислении налоговой базы руководствуйтесь правилами, изложенными в Налоговом Кодексе.

Сроки уплаты

Сроки уплаты – ежеквартально. До 25-го числа месяца, который следует за отчетным, плательщику НДС надо подать декларацию в налоговую службу:

- за 1-й квартал – до 25 апреля;

- за 2-й квартал – до 25 июля;

- за 3-й квартал – до 25 октября;

- за 4-й квартал – до 25 января следующего за отчетным года.

Плательщик имеет право разбить квартальный платеж на 3 части и платить по ⅓ каждый месяц после отчетного квартала. Например, за 3-й квартал 2020 г. сумма к уплате составила 120 тыс. ₽. По 40 тыс. ₽ в октябре, ноябре и декабре. Необязательно придерживаться этой пропорции: можно уплатить все сразу или двумя траншами.

Если 25-е число выпадает на выходной, то оплата переносится на будний день. Например, 25 октября 2020 г. – это воскресенье, следовательно, налог должен быть перечислен в понедельник 26 октября.

Элементы НДС

Объектами налогообложения НДС являются:

- реализация товаров, работ, услуг на территории России, передача имущественных прав (право требования долга, интеллектуальные права, арендные права, право постоянного пользования земельным участком и др.), а также безвозмездная передача права собственности на товары, результаты работ и оказания услуг. Ряд операций, указанных в пункте 2 статьи 146 НК РФ, не признаются объектами налогообложения НДС;

- выполнение строительно-монтажных работ для собственного потребления;

- передача для собственных нужд товаров, работ, услуги, расходы на которые не учитываются при расчете налога на прибыль;

- ввоз (импорт) товаров на территорию РФ.

Не облагаются НДС товары и услуги, перечисленные в статье 149 НК РФ. Среди них есть социально значимые, такие как: реализация некоторых медицинских товаров и услуг; услуги по уходу за больными и детьми; реализация предметов религиозного назначения; услуги по перевозке пассажиров; образовательные услуги и т.д. Кроме того, это услуги на рынке ценных бумаг; банковские операции; услуги страховщиков; адвокатские услуги; реализация жилых домов и помещений; коммунальные услуги.

Налоговая ставка НДС может быть равна 0%, 10% и 20%. Есть еще понятие «расчетных ставок», равных 10/110 или 20/120. Их используют при операциях, указанных в пункте 4 статьи 164 НК РФ, например, при получении предоплаты за товары, работы, услуги. Все ситуации, при которых применяются определенные налоговые ставки, приводятся в статье 164 НК РФ.

По нулевой налоговой ставке облагаются операции экспорта; трубопроводный транспорт нефти и газа; передача электроэнергии; перевозки железнодорожным, воздушным и водным транспортом. По 10% ставке – некоторые продовольственные товары; большинство товаров для детей; лекарства и медицинские изделия, не входящие в перечень важнейших и жизненно необходимых; племенной скот. Для всех остальных товаров, работ, услуг действует ставка НДС в 20%.

Налоговая база по НДС в общем случае равна стоимости реализуемых товаров, работ, услуг, с учетом акцизов для подакцизных товаров (ст.154 НК РФ). При этом в статьях со 155 по 162.1 НК РФ приводятся подробности для определения налоговой базы отдельно для разных случаев:

- передача имущественных прав (ст. 155);

- доход по договорам поручения, комиссии или агентскому (ст. 156);

- при оказании услуг перевозок и услуг международной связи (ст. 157);

- реализация предприятия как имущественного комплекса (ст. 158);

- выполнение СМР и передача товаров (выполнению работ, оказанию услуг) для собственных нужд (ст. 159);

- ввоз (импорт) товаров на территорию РФ (ст. 160);

- при реализации товаров (работ, услуг) на территории РФ налогоплательщиками – иностранными лицами (ст. 161);

- с учетом сумм, связанных с расчетами по оплате товаров, работ, услуг (ст. 162);

- при реорганизации организаций (ст. 162.1).

Налоговым периодом, то есть тем периодом времени, по окончании которого определяется налоговая база и исчисляется сумма налога к уплате по НДС, является квартал.

Плательщиками НДС признаются российские организации и индивидуальные предприниматели, а также те, кто перемещает товары через таможенную границу, то есть, импортеры и экспортеры. Не платят НДС налогоплательщики, работающие на специальных налоговых режимах: УСН, ЕСХН, ПСН (кроме случаев, когда они ввозят товар на территорию РФ), и участники проекта «Сколково».

Кроме того, могут получить освобождение от уплаты НДС налогоплательщики, которые отвечают требованиям статьи 145 НК РФ: сумма выручки от реализации товаров, работ, услуг за три предыдущих месяцев без учета НДС не превысила двух млн. рублей. Освобождение не распространяется на ИП и организации, реализующие подакцизные товары.

Три схемы расчета: как считать НДС по ставке 20% от стоимости отгрузки

С повышением НДС с 18 до 20 процентов для бухгалтеров практически ничего не изменилось: в прежних расчетных формулах при каждом вычислении налога нужно применять новый размер ставки. Иначе стоимость отгруженных товаров или оказанных услуг окажется неправомерно заниженной. При этом все расчетные алгоритмы остались прежними.

Как считать НДС 20% от суммы — формулы показаны на рисунке:

Фактически это три разновидности одной формулы расчета НДС по ставке 20 процентов. Основной расчетный принцип: стоимость товара без НДС умножается на ставку налога. Ставка может быть выражена в процентах (20%), в долях (0,2) или включать расчетную схему перевода процентов в долю (20% / 100%, 20 / 100). Итог вычислений по всем трем формулам будет одинаковым.

Пример 1

В договоре между ООО «Металлист» и ПАО «Торговец» указана стоимость поставки металлических заготовок: 289 408 руб. (без налога). Данный вид продукции облагается налогом по ставке 20%. Бухгалтер ООО «Металлист» в день отгрузки партии оформила накладную и счет-фактуру, рассчитав налог и итоговую сумму с учетом налога:

НДС = 289 408 × 0,2 = 57 881,60 руб.

Стоимость партии заготовок с учетом налога (НДС = 20%):

289 408 + 57 881,60 = 347 289,60 руб.

Для проверки суммы налога были использованы две другие разновидности формулы:

НДС = 289 408 × 20% = 57 881,60 руб.

НДС = 289 408 × 20 / 100 = 57 881,60 руб.

Но в бюджет, как правило, нужно перечислить сумму значительно меньше расчетной. Как узнать сумму налога к уплате и отразить все начисления, в учете узнайте в готовом решении КонсультантПлюс. Если у вас нет доступа к справочно-правовой системе, получите временный демо-доступ. Это бесплатно.

В некоторых случаях бухгалтеру необходимо произвести расчет НДС по ставке 20 процентов с использованием другого алгоритма (см. далее).

В том числе НДС: формула

В работе бухгалтер может столкнуться с двумя типами вычислений:

-

Начисление налога на стоимость реализуемых товаров.

-

Определение величины НДС в случае, если в счете от поставщика она не выделена отдельной строчкой.

В первой ситуации используется математическая формула процентов. Размер обязательного платежа определяется как:

Налог = НБ * Ставка налога/100.

Чтобы найти окончательную стоимость товаров, полученную с учетом косвенного налога, надо сложить рассчитанный НДС и НБ.

Можно пропустить шаг вычисления суммы налога и сразу определить итоговую сумму счета. Она равна:

Сумма = НБ* 1,18 или

Сумма = НБ* 1,1.

Чтобы определить НДС в том числе, надо вычислить сумму налога, уже включенную в итоговую сумму. Для этого используется одна из двух формул:

НДС = Сумма счета с налогом / 1,18 * 0,18 – для товаров, облагаемых по ставке 18%, или:

НДС = Сумма счета с налогом / 1,1 * 0,1 – для продукции, на которую распространяется ставка 10%.

Проверяем вычисления: удобный расчетный сервис

Чтобы проверить точность расчета, можно рассчитать сумму НДС не только по разным алгоритмам. Дополнительно проконтролировать итоги расчетов помогут специальные онлайн-калькуляторы. В сети Интернет их множество.

Убедиться в правильности расчетов можно на нашем сайте с помощью специального сервиса «Калькулятор НДС».

Калькулятор, размещенный на нашем сайте, многофункционален: с его помощью можно не только рассчитать сумму налога, зная исходную стоимость товара (работы, услуги), но и узнать итоговую стоимость, зная только НДС. Кроме того, можно без промежуточных вычислений получить результат в виде стоимости отгрузки, введя стоимость товара без налога и выбрав соответствующую ставку НДС.

Справиться с расчетами по ЕНВД, УСН, страховым взносам, НДФЛ, а также определить размер пеней вам помогут онлайн-калькуляторы, размещенные в нашей специальной рубрике «Калькуляторы».

Быстрый расчет стоимости с НДС по коэффициенту

Многие налоговики, бухгалтеры и экономисты при расчете НДС используют не вышеописанные формулы, а коэффициенты. Например, при расчете НДС на реализованную продукцию (как в примере № 1) искомую величину можно вычислить так:

8 650 х 1,18 = 10 207 руб.

Обратный расчет (как в примере № 3):

63 200 х 0,152542 = 9 640 руб.

Коэффициенты не отображают смысл налога на добавленную стоимость, а только помогают рассчитывать его более упрощенно. При любом, даже незначительном, изменении ставки налога, вышеуказанные коэффициенты потеряют значимость. Применять их можно только для расчета НДС по ставке 18 или 10%. Еще один нюанс — при использовании коэффициентов часто происходит некорректное округление, а именно — во второй цифре после запятой. Поэтому, большинство бухгалтеров все-таки предпочитают использовать формулы для расчета НДС, которые дают гарантированно правильный результат.

Примеры расчета НДС к уплате в бюджет

Для наглядности обратимся к данным конкретной организации и рассчитаем на их основании сумму НДС, которую следует перечислить в бюджет.

Пример №1

ООО «Дубочки» занимается продажей сахара и кофе (ставки НДС 10% и 20% соответственно). В течение 1 квартала 2019 года выручка от реализации сахара составила 160000 рублей, а кофе – 320000 рублей без НДС. Компания является посредником – она приобрела товары у поставщика, затратив на рассматриваемые партии 115000 рублей и 224000 рублей без НДС. Найдем сумму НДС, которую нужно уплатить в бюджет:

- Определим сумму НДС, начисленную в результате реализации сахара и кофе: 160000 × 0,1 + 320000 × 0,2 = 16000 + 64000 = 80000 рублей.

- Вычислим НДС к вычету (сумму налога, которую компания уплатила поставщику при покупке товаров): 115000 ×0,1 + 224000 × 0,2 = 11500 + 44800 = 56300 рублей.

- Рассчитаем НДС к уплате в бюджет: 80000 – 56300 = 23700 рублей.

Уплата НДС за отчетный период (квартал) осуществляется посредством перечисления в бюджет трех равных платежей. В нашем примере фирме следует заплатить по 7900 рублей (23700 / 3 = 7900) три раза – до 25 апреля, до 27 мая и до 25 июня.

Пример №2

- Определяем сумму НДС, начисленную при продаже комплектов посуды: 4570 × 320 × 0,2 = 292480 рублей.

- Так как в данном случае расходные материалы были куплены у организации, не применяющей НДС, вычитать из полученной цифры нечего, следовательно, всю сумму необходимо перечислить в бюджет.