Самая выгодная кредитная карта в москве

Содержание:

- Газпромбанк / Умная карта

- «Opencard» от банка Открытие

- 5 советов как оформить кредитную карту

- Как получить кредитку?

- Когда стоит оформлять кредитную карту

- МТС Cashback

- Виды кредитных карт

- Основные рекомендации

- УБРиР «Хочу Больше»

- Достоинства и недостатки кредитной карты

- Другие интересные кредитные карты

- Лучшие кредитные карты 2020 года по длительности льготного периода

- В каких случаях стоит брать кредитную карту

- Как получить карту, которую точно одобрят?

- Банк “Открытие” / 120 дней без платежей

- В каком банке выгодно брать кредитную карту?

- Правила разумного пользования лучшими кредитными картами 2020 года

- Tinkoff Platinum

- Плюсы и минусы: потребительский кредит vs. кредитная карта

Газпромбанк / Умная карта

Кредитная “Умная карта” Газпромбанка дает возможность клиенту не платить за пользование деньгами банка 2 месяца. Условия:

- Лимит – до 600 000 ₽ (максимальная сумма возможна при предоставлении справки о доходах и месте работы).

- Процентная ставка, если не уложились в беспроцентный период, – от 25,9 % для зарплатных клиентов и от 27,9 % для всех остальных. На снятие наличных денег действует ставка от 25,9 % для зарплатников и от 32,9 % для других.

- Бесплатное обслуживание, если тратите от 5 000 ₽ в месяц или получаете зарплату не менее 15 000 ₽ на карту Газпромбанка. В остальных случаях – 199 ₽.

- Комиссия за снятие наличных составляет 2,9 % плюс 290 ₽.

Бонусная программа настроена таким образом, что клиенту не надо самостоятельно выбирать категорию повышенного кэшбэка. Банк анализирует, на что тратит заемщик больше всего, и со следующего месяца назначает повышенный процент возврата по этим товарам и услугам. Размер кэшбэка зависит от суммы ежемесячных трат.

| Сумма покупок по карте за месяц |

Сумма кэшбэка |

| от 5 000 до 15 000 ₽ |

3% в категории максимальных трат и 1% на остальные покупки |

| от 15 000 до 75 000 ₽ |

5% в категории максимальных трат и 1% на остальные покупки |

| от 75 000 ₽ |

10% в категории максимальных трат и 1% на остальные покупки |

Один раз в месяц можно изменить программу лояльности и копить не кэшбэк, а мили.

| Сумма покупок по карте за месяц | Количество миль |

| от 5 000 до 15 000 ₽ | 1 миля за каждые 100 ₽ |

| от 15 000 до 75 000 ₽ | 2 мили за каждые 100 ₽ |

| от 75 000 ₽ | 4 мили за каждые 100 ₽ |

| дополнительно за покупки на «Газпромбанк – Travel» | 6 миль за каждые 100 ₽ за бронь отеля

2 мили за каждые 100 ₽ за покупку авиабилетов 5 миль за каждые 100 ₽ за покупку ж/д билетов |

«Opencard» от банка Открытие

- Кредитный лимит – до 300 000 рублей

- Беспроцентный период – до 55 дней

- Процентная ставка – от 13,9 до 29,9%

- Снятие наличных – 3,9% + 390 руб

- Кэшбэк — до 11%

- СМС-оповещение – 59 руб/мес

- Обслуживание – бесплатно

Выпуск карты Opencard обойдется её владельцу в 500 руб. Однако он её сразу вернет. Достаточно провести одну безналичную операцию. Если сумма покупок составит 10 тыс. руб., 500 руб. банк перечислит на бонусный счет.

Грейс-период карты Opencard длится 55 дней. Предлагается кэшбэк в 3/11% за приобретения любые/в определенной категории. Ежемесячно их можно менять.

Возврат до 3% выполняется банком, если держатель карты ежемесячно:

- Совершает платежи в мобильном/интернет банке. Сумма не имеет значения;

- Осуществляет внешние переводы в мобильном/интернет банке. Сумма не имеет значения;

- Сохраняет на счетах банка от 500 тыс. руб.

Для получения кэшбэка в 11% в выбранной категории плюс 1% на прочие приобретения, необходимо выполнять первые два пункта, указанные выше, а также выбрать категорию:

- Транспорт;

- Кафе/рестораны;

- Путешествия;

- Красота и здоровье.

За обналичивание средств предполагается комиссия.

5 советов как оформить кредитную карту

Неважно, в каком банке вы собираетесь оформить кредитку, прислушайтесь к следующим советам. Они помогут вам получить одобрение в любой ситуации

- Тщательно выбирайте банк. Те учреждения, что оформляют карты за несколько минут, не разъясняют особенности выплаты долга, расчета льготного периода и даже нюансы внесения платежей через банкоматы. Многие заемщики вследствие этого допускают первые просрочки и портят свою кредитную историю. Также выгоднее и удобнее вносить деньги через банкоматы, поэтому выбирайте отделение кредитора, что расположено рядом с вашим домом.

- Правильно указывайте сведения о вас. Вся информация проверяется компетентными сотрудниками. Вам не дадут займ, если вы неверно указали телефоны или заведомо предоставили неправдивые сведения о работодателе.

- Подготовьтесь к визиту в банк. Внешний вид соискателя визуально проверяется менеджерами. Возьмите с собой весь комплект документов, подтверждающих личность, чтобы по первому требования, не возвращаясь домой, предоставить их банковскому сотруднику.

- Заранее просчитайте свои финансовые возможности. Соизмерьте свою зарплату с приблизительными ежемесячными платежами. Они не должны отнимать 50% вашего дохода. Лимит по кредитке вы запрашиваете самостоятельно. Лучше на первое время взять небольшую сумму. Сможете выплачивать долг вовремя, банк сам предложит увеличить лимит.

- Без работы лучше не брать кредитку. Штрафы за несвоевременное внесение платежей по ней немалые. А вот неофициальный источник дохода, наоборот, увеличит ваши шансы на получение лимита и позволит своевременно закрыть долг.

Как получить кредитку?

Для получения желаемого продукта можно воспользоваться двумя основными способами:

- Посещение банковского отделения. Оформить кредитную карту в банке можно при посещении выбранного филиала и подаче заявки специалисту. Вопрос о выдаче соответствующей карты рассматривается довольно быстро, и получение кредитки на руки возможно уже в день обращения.

- Подача онлайн-заявки на интернет-ресурсе финансовой организации. Клиент может оставить заявку на кредитную карту непосредственно на сайте интересующего банка. Для этого необходимо найти там нужный кредитный продукт, заполнить запрошенные контактные данные и оставить заявку. Процесс рассмотрения будет очень быстрым (как правило, не более часа). После по указанным контактным данным с клиентом связывается банковский служащий и сообщает о результате. Получить кредитку на руки можно в удобном банковском отделении или при заказе доставки на дом (некоторые организации предоставляют такую услугу).

Когда стоит оформлять кредитную карту

-

На небольшие покупки в кредит, который вы сможете погасить до окончания льготного периода.

-

Чтобы начать или улучшить кредитную историю.

-

Если часто не хватает денег «до зарплаты» — но в этом случае, конечно, лучше пересмотреть траты и финансовые привычки, чем брать кредит.

-

Чтобы зарабатывать на кредите: свои деньги можно держать на вкладе или дебетовой карте с процентом на остаток, а для повседневных трат использовать кредитку. После получения зарплаты долг по кредитке гасится, а остатки переводятся в доходные счета.

Читать также: 10 вещей, которых вы не знали о кредитных картах

Имейте в виду. Кредитная карта может быть выгодным инструментом — до тех пор, пока вы успеваете погашать долг до окончания льготного периода. Проценты за использование кредита на карте очень высокие (выше — только у займов в МФО), и брать в долг у банка с помощью кредитки на долгий срок неразумно.

Кроме того, внимательно читайте условия по использованию кредитной карты. Большинство банков берут комиссию за снятие наличных или перевод на другую карту с кредитки. В течение льготного периода нужно вносить минимальные ежемесячные платежи за использование кредитных средств — если их пропустить, то действие льготного периода сразу закончится, а банк может начислить штраф.

Читать также: 10 вещей, которые не стоит делать с кредиткой

МТС Cashback

- Кредитный лимит – до 500 000 рублей

- Беспроцентный период – до 111 дней

- Процентная ставка – от 11,9 до 25,9%

- Кэшбэк – от 1% до 25%

- Снятие наличных – свои средства без комиссии, заемные 1.9% , мин. 699 рублей

- СМС-оповещение – 59 руб/мес

- Выпуск карты – 299 рублей

- Обслуживание – бесплатно

В одном из своих обзоров я уже рассказывала про карту Cashback от МТС. Тогда речь шла о дебетовом варианте. Однако это универсальный продукт можно использовать в качестве кредитной карты с грейс-периодом до 111 дней. Минимальный платеж – 5% от задолженности, однако сумма обязана превышать 100 руб.

Выпуск платежного инструмента обойдется его держателю в 299 руб., но обслуживание бесплатное.

Обналичивать средства не разрешается. Программа лояльности предполагает кэшбэк:

- 1% — с любых приобретений;

- 5% — категории Одежда, Еда и Дети;

- 25% — в партнерских организациях.

Заработанные бонусы владельцы карты имеют право использовать в системе МТС:

- Мобильная связь;

- Салоны оператора;

- Интернет-услуги.

Ежемесячное СМС-информирование стоит 59 руб.

Виды кредитных карт

На сайте БанкСправка можно увидеть все кредитные карты банков Москвы, которые прямо сейчас доступны для подачи онлайн-заявки

Обратите внимание, что многие компании готовы доставить платежное средство на дом клиента, в этом случае весь процесс выдачи окажется дистанционным

В случае если вы не нашли подходящую кредитку на нашем сайте, то рекомендуем ознакомиться с каталогом предложений кредитных карт в Москве на сервисе Бробанк.

Кредитные карты банков столицы можно разделить на следующие категории:

- стандартные или классические. Самые популярные программы, именно их чаще других выбирают граждане. Обладают обычным функционалом, среднего размера лимитом и небольшой платой за обслуживание;

- премиальные. Особые, статусные продукты. Подключается высокая линия кредита, бонусный функционал для изыскательных клиентов. Такие карты удобны для тех, кто часто совершает поездки за границу: предоставляются страховки, доступ в ВИП-залы аэропортов и пр. Плата за обслуживание высокая;

- кобрендовые. Некоторые банки столицы выпускают кредитки совместно с торговыми сетями или ТРК. То есть, пользуясь картой, человек получает какие-то привилегии от партнера. Обычно это бонусы, которыми можно оплачивать покупки.

На любую кредитную карту в Москве можно оформить онлайн-заявку, значительно сократив время оформления. И от вида и класса продукта это не зависит, все они оформляются по идентичной схеме.

Основные рекомендации

Кредитная карта — очень хороший инструмент для финансово грамотного человека. Если соблюдать временные рамки льготного периода и своевременно погашать долг, можно пользоваться кредитными средствами абсолютно бесплатно.

Рекомендовать, кредитную карту какого банка лучше оформить абсолютно всем без исключения, будет некорректно. У каждого индивидуальные потребности и желания, исходя их которых и нужно оценивать все продукты и выбирать лучший.

В статье описаны лучшие кредитки среди всего многообразия, представленного на рынке. После прочтения статьи необходимо будет лишь определиться с выбором наиболее важных параметров, проанализировать вышеуказанные предложения и выбрать оптимальное.

Кредитные карты с высокой вероятностью одобрения

100 дней без %

Альфа-Банк

Кредитная карта

- 100 дней без процентов

- до 500 000 рублей

- 0₽ за снятие наличных

Подробнее

Тинькофф Платинум

Тинькофф Банк

Кредитная карта

- до 55 дней без процентов

- до 700 000 рублей

- до 30% кэшбэка

Подробнее

МТС CASHBACK

МТС Банк

Кредитная карта

- 111 дней без процентов

- до 1 000 000 рублей

- до 25% кэшбэка

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru

УБРиР «Хочу Больше»

- Кредитный лимит – до 300 000 рублей

- Беспроцентный период – до 120 дней

- Процентная ставка – от 12 до 28,8%

- Кэшбэк – до 3%

- Снятие наличных: 3,9% + 390 руб

- СМС-оповещение – 50 руб/мес

- Обслуживание – 99 руб/мес

За обслуживание УБРиР берет в месяц 99 руб. Право на возврат держатель банковского продукта получает при безналичных платежах на сумму 10 тыс./мес. Кэшбэк зависит от категории. Он составит:

- 3% — «Авиабилеты, аэропорты», «Гостиницы»;

- 2% — «Салоны сотовой связи, кабельные услуги», «Дом, ремонт», «Бытовая электроника»;

- 1% — прочие приобретения.

Начисление производится на каждые 100 руб. покупки. Что плохо, округление идет в пользу банка. Если сумма вашей покупки составит 199 руб., кэшбэк будет не 2, а 1 руб.

Есть и ограничение в месяц. Максимальная сумма кэшбэка не может превышать 2 500 руб.

Банковский продукт УБРиР «Хочу Больше» имеет 120 дней грейс-периода. Схема минимальных платежей, а это 1% от долга плюс сбор на обслуживание, показана на странице платежного инструмента. Для перехода на неё достаточно нажать на ссылку в описании.

Нужно обязательно вернуть долг банку за 4 месяца. Иначе минимальная ставка на задолженность вырастет на 12%.

Достоинства и недостатки кредитной карты

Прежде чем брать кредитную карту (КК), необходимо всесторонне рассмотреть положительные и отрицательные моменты ее наличия.

Положительные стороны:

- У вас всегда есть в наличии конкретная сумма денег, распоряжаться которой вы можете на свое усмотрение.

- Просто получить. Банковские организации с удовольствием предоставят вам возможность обзавестись их кредитным продуктом. Если с выдачей кредита могут возникнуть сложности, то оформление КК занимает совсем немного времени и требует предоставления одного документа, подтверждающего вашу личность.

- Просто использовать за пределами РФ. Практически все КК вы можете применять для оплаты по всему миру, за исключением КК «Мир». При этом сниматься денежные средства будут по внутреннему курсу банковской организации.

- Нет необходимости платить проценты, если вы не пользуетесь кредиткой. Тратить вы можете любые суммы в пределах установленного лимита. Некоторые банки берут плату за обслуживание КК. И если вы не будете повседневно расплачиваться КК, это будет единственным расходом по ней.

- Экономическая выгода. Часть банков предлагает своим клиентам воспользоваться возможностью накопления денежных средств. При хранении на счете КК ваших личных денег на их остаток начисляются проценты.

- Разнообразие бонусных предложений. Каждый банк старается выделиться, поэтому предлагает своим клиентам многочисленные программы лояльности и бонусы при пользовании их продуктом.

- Льготный период. Большинство банков предлагает своим клиентам не платить проценты при оплате товаров на протяжении конкретного периода. Льготный период у разных банков различный. У кого-то он составляет один месяц, у кого-то один год.

Отрицательные стороны, которые необходимо знать, прежде чем брать КК:

- Высокая процентная ставка. Как правило, КК невыгодно отличаются от других кредитных продуктов именно большими процентными ставками. При просрочке сумма задолженности будет быстро расти, и погасить ее станет не очень-то и просто.

- Лимит. Каждая КК, выданная первый раз, имеет ограничение по сумме списания. Другими словами, вы не сможете потратить больше, чем позволит банк. Сумма лимита зависит от вашей заработной платы, периодичности использования КК и некоторых других моментов.

- Лимиты на операции. Часть КК не позволяет снимать наличные денежные средства или ограничивают возможность обналичивания определенной суммой.

- Принудительное страхование. Прежде чем брать кредитную карту, посмотрите в условиях договора наличие страховки. Зачастую банки не сообщают о ней своим клиентам, а просто ежемесячно списывают до одного процента от суммы задолженности.

- Расходы по КК. Ежегодно банки списывают стоимость обслуживания КК. Кроме того, могут быть предусмотрены и другие платежи, например информирование клиента о совершенных операциях посредством СМС.

- Плата за снятие наличности. Большинство кредитных карт предусматривает комиссионные выплаты за каждую операцию по обналичиванию денежных средств. Сумма комиссии может достигать восьми процентов от суммы снятия. Поэтому если вы планируете брать кредитку для того, чтобы иметь наличные деньги, то вам стоит хорошо подумать.

Другие интересные кредитные карты

В этом разделе я собрал кредитные карты, у которых есть какая-нибудь примечательная фишка.

1 «Доходная карта Visa Platinum» от «ИПБ».

«Доходная карта Visa Platinum» от «Интерпрогрессбанка» — единственная кредитная карта на рынке, которую можно получить без предоставления каких-либо дополнительных документов, при этом имея испорченную кредитную историю (или нулевую) и даже являясь безработным.

Условием для получения этой кредитки является только открытие вклада «Доходный» (по состоянию на 09.08.2020 этот вклад можно открыть под 3,75% годовых с ежемесячным начислением процентов). Кредитный лимит у карты будет составлять 80% от суммы размещенных на вкладе средств.

Выпуск и обслуживание кредитки бесплатны, за все покупки положен кэшбэк в 1%, а на любимую категорию — 5% (в августе, например, любимой категорией могут быть «Детские товары», «Компьютерные игры», «Аптеки» или «Спортивные клубы»).

У кредитки честный грейс до 50 дней (расчетные период – календарный месяц, платежный — 20 дней). На снятие наличных и переводы льготный период не распространяется (но снять кредитные деньги в собственных банкоматах при этом можно без комиссии).

Карту можно бесплатно пополнять с карт других банков через собственные сервисы.

2 Кредитная Opencard от «Открытия».

Кредитная Opencard от «Открытия» нужна для простого выполнения условия повышенного вознаграждения по дебетовой Opencard, чтобы получать по дебетовке кэшбэк в 3% на все, либо 11% в любимой категории («Аптеки и салоны красоты», «АЗС и транспорт», «Кафе и рестораны», «Отели и билеты»). Выпуск кредитки стоит 500 руб., обслуживание бесплатно.

По кредитке нужно просто ежемесячно тратить рублей 100 и гасить их в соответствующий платежный период. Тем самым будет выполнено условие, что задолженность по кредитке должна гаситься суммами, не более чем на 1000 руб. превышающими минимальный платеж.

ПОЛУЧИТЬ 2000 БАЛЛОВ ЗА КРЕДИТНУЮ OPENCARD

Смс-информирование подключается автоматически, но его можно отключить в интернет-банке. Страховку навязывают не очень активно.

3 Кредитки «Тинькофф Банка».

На кредитных картах «Тинькофф Банка» доступна услуга «Перевод баланса», с помощью которой раз в год можно перевести весь кредитный лимит на карту другого банка без комиссии и не платить при этом проценты до 120 дней. Максимальный перевод по реквизитам счета составляет 300 000 руб., по реквизитам карты — 150 000 руб. Все подробности можно почитать тут.

ПОЛУЧИТЬ TINKOFF ALL AIRLINES С БЕСПЛАТНЫМ ГОДОМ

ПОЛУЧИТЬ TINKOFF PLATINUM С БЕСПЛАТНЫМ ГОДОМ

Карту доставляют во многие города РФ, подтверждать доход не требуется. В документах, которые представитель банка привезет вместе с картой, нужно поставить галочки, что вы НЕ хотите подключать смс и страховку.

4 Карта «Кэшбэк» от «Райффайзенбанка».

По карте «Кэшбэк» от «Райффайзенбанка» предусмотрен кэшбэк в 1,5% на все реальными деньгами без лимитов и округлений. Она отлично подойдет для покупок в тех категориях, которые не прикрыты более выгодными картами.

При оформлении карты до конца 2020 года у нее будет бесплатное обслуживание на весь срок действия (обычная стоимость обслуживания 1490 руб./год).

У кредитки «Райфа» честный грейс до 52 дней, отчетный период длится месяц между двумя выписками, платежный период составляет 21 день. На снятие наличных и переводы льготный период не распространяется.

Карта умеет стягивать. От смс-информирования и страховки легко отказаться при получении карты (если данные услуги все-таки окажутся подключенными, то отключить их можно в офисе банка).

Лучшие кредитные карты 2020 года по длительности льготного периода

Наличие продолжительного грейс-периода — одно из главных требований соискателей лучших кредитных карт в 2020 году. Обычно ЛП длится 54-62 дня и распространяется на оплату товаров, услуг. Однако ограниченное количество банков проявляет больше щедрости в продолжительности этого срока, и у них он действует на снятие наличных (Альфа-Банк, ВТБ). Но и здесь не все так просто.

Наличие льготного периода не снимает обязанности с заемщика вносить обязательный платеж. Если пропустить его и не вернуть вовремя долг, начислят проценты за каждый день пользования кредитными деньгами (даже при частичном погашении задолженности), введут грабительские штрафные санкции. Также необходимо разбираться в том, какая у банка схема расчета.

У некоторых отчет начинается со дня совершения покупки, у других – с определенного числа или дня выдачи пластика. Как правило, начало ЛП совпадает с началом расчетного периода, т.е. на следующий день после того, как кредитор формирует выписку. Не всегда длительный ЛП дает возможность долго пользоваться деньгами без процентов. На его продолжительность грейс- влияет расчетная дата.

В плане грейс-периода идеальны карты рассрочки. Срок, когда не начисляются проценты, может достигать 365-540 дней. Но они подходят только в случае необходимости средств на приобретение товаров. Причем длительная рассрочка действует не на все партнерские магазины. Еще продолжительный беспроцентный период у карты Восточного «Просто» (до 1825 дней) и МТС Деньги Zero (до 1100 дней).

Но лучшими назвать их нельзя, потому что они невыгодные, поскольку есть комиссия за обслуживание кредита – 30-50 ₽ в день. Чем дольше не возвращать долг, тем дороже обходится карта.

240 дней без процентов УБРиР

240 дней без процентов УБРиР оказалась в рейтинге лучших кредитных карт 2020 года не только по количеству дней льготного периода, но и другим причинам.

| Преимущества | Недостатки |

| Бесплатный выпуск | Не такой уж и большой кредитный лимит – до 299 000 рублей |

| Обслуживание карты без комиссии, если совершать покупки в расчетном периоде на сумму от 60 000 ₽ | Высокая комиссия за обслуживание, если не выполнять условие бесплатности – 599 ₽ в месяц |

| Отсутствие комиссионного сбора при снятии до 50 000 ₽ | Большая плата при снятии свыше 50 000 ₽ в месяц – 5,99% (не меньше 500 ₽) |

| Умеренный платеж – 3% от суммы долга | Повышение процентов на операции по выводу средств, на которую ЛП не распространяется, — 55,90%. |

| Одобрение кредитного лимита до 99 000 ₽ по паспорту | Доступ к лимиту – только на следующий день после получения продукта |

| Наличие кэшбэка – до 40% у партнеров, до 10% — за покупки по спецкатегориям, 1% — с остальных | Дорогие переводы на счета и карты в сторонние банки и УБРиР – 5,99% (минимум 500 ₽) |

| Возможность оформления кредитки с 19 лет | |

| Бесплатная доставка | — |

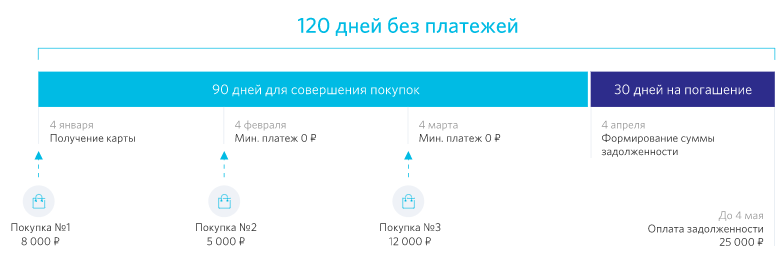

120 дней без платежей банка Открытие

Второй лучшей картой в этом сегменте мы считаем 120 дней без платежей, выпускаемой банком Открытие. Конечно, она не лишена минусов, но есть немало ЗА, чтобы оформить ее в 2020 году.

| Преимущества | Недостатки |

| Небольшая ставка – от 13,90% в год | Отсутствие доставки |

| Достаточно большой кредитный лимит – до 500 000 ₽ | Нет бонусных программ |

| Простота в оформлении. Для получения заемных средств на сумму до 100 000 рублей достаточно паспорта и ПТС/СТС или загранпаспорта | Плата за обслуживание дополнительной карты – 500 ₽ |

| Быстрое принятие решения | Комиссия за переводы – 3,9% + 390 ₽ |

| Бескомиссионное снятие наличных | Оформление только физическими лицами с 21 года и при наличии дохода от 15 000 ₽ |

| Длительный грейс-период – до 120 дней | — |

| Бесплатное обслуживание на простых условиях. Комиссию банк берет – 1 200 ₽ за год. Но он будет их возвращать каждый месяц по 100 ₽, если оплачивать товары на 5 000 ₽ | — |

| Небольшой ежемесячный платеж – 3% от величины долга | — |

В каких случаях стоит брать кредитную карту

Прежде чем брать КК, внимательно ознакомьтесь с условиями ее использования. Из множества предложений вам предстоит выбрать то, которое будет соответствовать вашим целям и возможностям.

Если вы хотите потратить значительную денежную сумму, вернуть которую сможете не раньше чем через три (и более) месяца, то вам стоит задуматься о приобретении другого кредитного продукта, поскольку использование КК станет для вас экономически невыгодным из-за высоких процентов.

А вот в ситуациях, когда вам периодически необходимо где-то брать небольшие суммы денег, которые вы сможете погасить в ближайшее время, брать КК однозначно стоит.

В любом случае соблазн потратить имеющиеся средства будет всегда.

Как получить карту, которую точно одобрят?

Несмотря на разнообразие предложений, банки нередко отказывают в выдаче кредитной карты.

Причины отказа:

- Неудовлетворительная кредитная история, оплата ранее оформленных займов с просрочками.

- Высокий уровень закредитованности соискателя (на него оформлено 2 и более кредита на суммы свыше 75-100 тысяч рублей).

- Отсутствие у заемщика обязательных документов – 2 НДФЛ, копии трудовой книжки, военного билета, СНИЛС. Эти документы просят не во всех банках. Но есть учреждения, которые обязательно проверяют платежеспособность каждого клиента.

- Отсутствие постоянной регистрации в месте обращения за кредиткой.

- Несоответствие возраста клиента требованиям конкретного финансового института. Есть банки, готовые выдавать кредитные карты лицам от 18 лет. Но существует и ряд организаций, работающих только с заемщиками в возрасте от 21-23 лет.

Каждый банковский сотрудник обязательно перед заполнением анкеты визуально проверяет личность соискателя, его внешность.

Чтобы получить карту, которую точно одобрят, необходимо заранее:

- Погасить имеющиеся долги, например, микрозаймы в МФО или небольшие кредиты в банке. Сделать это можно при помощи рефинансирования.

- Взять на работе справку, подтверждающую доход, и выписку из трудовой книжки. Также подготовьте военный билет – при наличии и проверьте, есть ли в паспорте ИНН.

- Зарядите мобильный телефон и продиктуйте его номер менеджеру безошибочно. Большие лимиты по кредиткам одобряют только после звонка андеррайтера или службы безопасности. Если вы не ответите на звонок, вам откажут.

Если же вы не соответствуете условиям банка относительно возраста, выберете другого кредитора. При наличии прописки в соседнем регионе – подавайте заявку на карту через интернет.

Банк “Открытие” / 120 дней без платежей

Эта кредитная карта позволяет почти 4 месяца пользоваться деньгами банка без процентов. Условия:

- На первый взгляд дорогое ежегодное обслуживание в 1 200 ₽ по факту превращается в возврат ежемесячно 100 ₽, если клиент тратит не менее 5 000 ₽. Таким образом через год сумма полностью возвращается.

- Лимит – до 500 000 ₽.

- Минимальная процентная ставка по кредиту – 13,9 %, максимальная – 29,9 %.

- Снятие наличных денег не подпадает под льготный период. Но комиссии за операцию нет. Есть ежедневный лимит до 200 000 ₽ и ежемесячный до 1 млн ₽.

Если клиент рассчитывает на лимит до 100 000 ₽, то для подачи заявки ему потребуется только паспорт.

Особенностью кредитки от банка “Открытие” является то, что не надо вносить ежемесячный минимальный платеж в течение льготного периода. Процесс погашения кредита показан на схеме:

В каком банке выгодно брать кредитную карту?

Помимо рейтинга кредиток мы подготовили рейтинг банковских организаций, которые предлагают кредитование. Рейтинг составлен на основе сравнения условий кредитования, а также отзывов от заемщиков.

В список ТОП 3 кредитных банков на начало 2021 года входят:

- Тинькофф. Этот банк предлагает минимальную ставку, возможность рассрочки и высокий кэшбэк по партнерским программам. Отличительной чертой Тинькофф Банка является удобное дистанционное обслуживание, сервис европейского уровня.

- Альфа. Выдает кредитки с долгим беспроцентным интервалом, низкой ставкой, выгодной схемой начисления кэшбэка.

- ВТБ. Кредитки ВТБ вошли в ТОП 15 предложений по условиям кредитования. Банк пользуется доверием у населения, поэтому многие оформляют кредитные карточки именно в ВТБ.

Чтобы быстро оформить кредитку, обратитесь в банк, в котором вы получаете зарплату. Почти все крупные банки предлагают выгодные тарифы зарплатным клиентам. Такие клиенты имеют право на увеличенный лимит при выдаче кредитки, оформление по минимальному пакету документов.

Правила разумного пользования лучшими кредитными картами 2020 года

Даже самая выгодная кредитная карта может стать обременительной для легкомысленного заемщика. Кредитка не является сложным финансовым инструментом, однако для благополучного пользования ней, нужно быть ответственным, понимать структуру собственных расходов и доходов, регулярно получать з/п. Используйте карту с умом, и тогда вы не пожалеете о том, что решили в 2020 году ее оформить. А для этого прислушайтесь к следующим советам:

Вывод

Лучших кредитных карт в 2020 году, как выяснилось, немало. Мы привели обзор 14 продуктов. Разумеется, вы можете иметь собственное мнение на этот счет, и быть несогласным с выбором редакции сайта. В таком случае рекомендуем при самостоятельных поисках лучших предложений сравнивать условия разных банков, внимательно читать кредитный договор перед его подписанием. Уточните все правила обслуживания, особенности программ лояльности, дедлайны. Поскольку их суть кроется в деталях.

Оцените, пожалуйста, страницу!

Tinkoff Platinum

Основные параметры:

- Кредитный лимит – до 700 000 рублей

- Беспроцентный период – до 55 дней

- Рассрочка – до 12 месяцев у партнеров

- Процентная ставка – от 12.9% до 29.9% годовых

- Кэшбэк – от 1% до 30%

- Снятие наличных – 2.9% плюс 290 рублей

- СМС-оповещение – 59 руб/мес

- Обслуживание карты – 590 рублей в год

- Погашение кредитов сторонних банков – ставка 0% и 120 дней льготного периода

Возглавляет Топ-10 продукт банка Tinkoff. Карта Platinum позволяет рефинансировать кредит, оформленный в другом финансовом учреждении. Вы можете погасить его и 120 дней не платить проценты. Грейс-период кредитки длится 55 дней, а длительность рассрочки в партнерских организациях может достигать 12 месяцев.

Если оформлена рассрочка в партнерских магазинах или сделана стандартная покупка, до возврата долга необходимо ежемесячно вносить платежи. Максимальный размер – 8% и он устанавливается банком индивидуально для каждого клиента.

За любые приобретения по карте пользователь получает возврат в 1%. Если будет спец. предложение Тинькофф, максимальный размер кэшбэка вырастает до 30%! Возврат начисляется баллами (1б. =1 руб.). На накопленную сумму владелец пластика имеет право приобрести билеты, расплатиться в кафе и пр.

Есть возможность для бесконтактных платежей. Можно использовать не только карту, но и смартфон. За СМС оповещения в месяц надо заплатить 59 руб., а за страховую защиту – 0,89% от задолженности.

Платежный инструмент доставляется клиенту курьером со всеми мерами предосторожности, применяемыми в текущей ситуации. Карта Платинум не подойдет для потребителей, предпочитающих оплачивать покупки наличными

Обналичить деньги без комиссии не получится

Карта Платинум не подойдет для потребителей, предпочитающих оплачивать покупки наличными. Обналичить деньги без комиссии не получится.

Плюсы и минусы: потребительский кредит vs. кредитная карта

|

Потребительский кредит |

Кредитная карта |

|

Более низкая ставка |

Есть льготный период, в течение которого можно не платить проценты |

|

Можно использовать наличные |

Банки предлагают кэшбэк и бонусы |

|

Высокий кредитный лимит |

Можно взять на маленькую сумму и быстро отдать |

|

Нет дополнительных платежей и комиссий |

После окончания льготного периода — высокая ставка |

|

Чтобы снизить процент, часто приходится оформлять страховку (но это необязательно) |

Часто нужно платить за СМС-оповещения, обслуживание карты или следить за выполнением условий для бесплатного обслуживания |

|

Есть ограничение по минимальной сумме займа |

Часто есть комиссия за выдачу наличных |

|

Нельзя взять на короткий срок (часто — до полугода) |

Нельзя взять на большую сумму |

|

Нет льготного периода, проценты начисляются сразу |