Кредитная карта тинькофф банка: отзывы, условия, тарифы и как ей правильно пользоваться

Содержание:

- Tinkoff Drive

- Можно открыть счёт в 30 валютах и выгодно их обменивать

- Как открыть счёт в другой валюте

- 6. Может быть комиссия при снятии наличных за границей

- 7. Можно открыть бесплатную карту для близких

- 8. Можно также поделиться счётом

- 9. Но лучше для членов семьи выбрать отдельную карту

- 10. Можно получить металлическую карту

- Плюсы кредитной карты Тинькофф Банка

- Минусы кредитной карты

- Стоит ли брать кредитную карту

- «Перекресток»

- Банк нового поколения

- Правила пользования кредиткой, о которых умалчивают банкиры

- «Яндекс.Плюс»

- Обслуживание займа

- Преимущества и недостатки кредитки Тинькофф Платинум

- Как заказать и получить

- Как получить кредитную карту Тинькофф – 3 простых шага

Tinkoff Drive

Специальная кредитка для автомобилистов, позволяющая существенно экономить на оплате парковок, моек, автосервиса или заправки на АЗС.

- лимит — до 700 000 руб.;

- плата за годовое обслуживание — 990 руб.;

- обналичивание счета — если снимать до 100 000 руб., предусматривается разовая комиссия в 390 руб. При превышении ограничения — 390 руб. плюс 2% от суммы;

- годовые ставки за пользование деньгами — 15–29,9% при безнале, наличные операции облагаются тарифом в 29,9–39,9%;

- льготный период — до 55 дней за любые безналичные транзакции.

Карта подключается к бонусной программе. По ней можно вернуть бонусами до 10% от потраченного на АЗС, покупок у магазинов-партнеров, оплаты штрафов, автоуслуг и проведения иных операций.

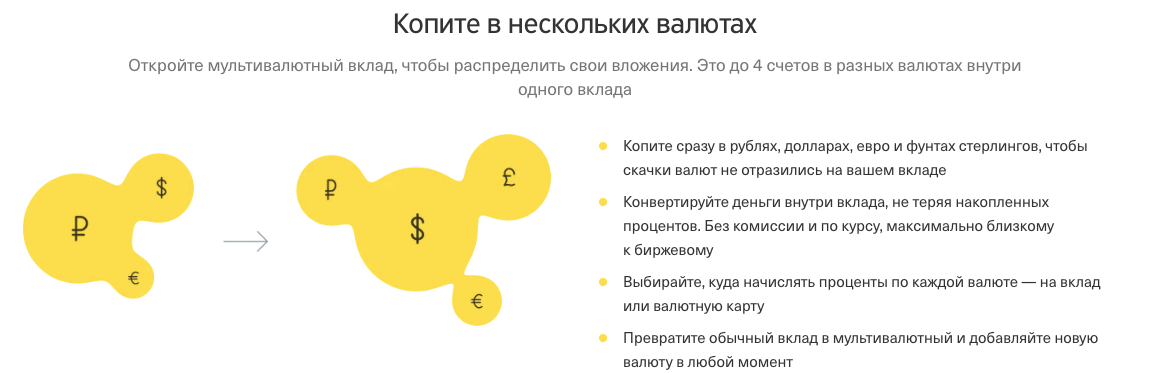

Можно открыть счёт в 30 валютах и выгодно их обменивать

Каждая карта Tinkoff Black может стать мультивалютной, то есть быть привязанной к нескольким валютам. Это бесплатно. Владелец карты может, например, открыть счёт в американских долларах, евро, фунтах стерлингов, грузинских лари, турецких лирах и т. д. Карту можно привязать к любой валюте и быстро изменить её при необходимости.

Счёт в иностранной валюте можно пополнить с рублёвого счёта. Курс при этом будет приближен к биржевому. Именно поэтому самый выгодный курс будет с понедельника по пятницу с 10:00 до 18:30, когда работает Московская биржа. В другое время он может быть выше.

Как открыть счёт в другой валюте

В приложении банка нажмите «+», который располагается рядом с изображением карты, а затем выберите опцию «Открыть счёт в новой валюте».

Платить с валютного счёта выгодно в стране, где обращается купленная вами валюта. Например, счётом с евро — в Европе. Если платить с рублёвого счёта за рубежом, есть риск переплатить из-за конвертации.

Не забывайте переключать валютный счёт. Если ваша карта привязана к долларовому счёту, а вы оплатите покупки в «Пятёрочке», то потеряете часть суммы на конвертации из долларов в рубли.

Для привязки карты к другому валютному счёту нужно нажать на изображение карты в приложении, выбрать опцию «Действия», затем — нажать «Связать с другим счётом».

6. Может быть комиссия при снятии наличных за границей

Избежать комиссии помогут такие советы:

-

выбирайте банкоматы крупных и известных банков;

-

если банкомат предупреждает о комиссии, то попробуйте найти другой;

7. Можно открыть бесплатную карту для близких

Если вы хотите предоставить доступ к своему банковскому счёту близким (например, супруге, детям или родителям), то можете бесплатно выпустить им дополнительную карту. Для этого нужно нажать на кнопку «Открыть новый продукт» в приложении Тинькофф Банка. Потребуются паспортные данные человека, которому вы открываете карту.

8. Можно также поделиться счётом

Вы можете предоставить доступ к счёту карты Tinkoff Black любому человеку, который также является клиентом Тинькофф Банка. Сделать это можно при нажатии значка «шестерёнка» в правом верхнем углу экрана. Затем в меню выбираете опцию «Предоставить доступ к счёту». Потом нужно указать имя и фамилию человека, которому вы хотите дать доступ. Выберите тип доступа: полный или частичный (видеть только баланс). Далее вы сможете установить лимиты на расход и снятие денег с вашего счёта. После подтверждения СМС другой человек получит доступ к вашему счёту, если примет это предложение.

Так к счёту можно подключить до пяти человек.

9. Но лучше для членов семьи выбрать отдельную карту

Ещё одна карта Tinkoff Black позволит:

-

Больше зарабатывать на кэшбэке. Если вам не предложили нужные категории повышенного кэшбэка, то есть вероятность, что это произойдёт с близким человеком. Тогда такие покупки выгодно оплачивать его картой.

-

Получать процент на остаток с больших сумм. Если на вашей карте больше 300 тысяч ₽, то процент на остаток будет начисляться только на сумму до 300 тысяч ₽ (при условии трат от 3000 ₽ в месяц). На всё, что больше — нет. Например, на вашей карте лежит 500 тысяч ₽. Банк начислит процент на остаток только на 300 тысяч ₽, оставшиеся 200 тысяч ₽ не будут приносить доход. Их выгодно перевести на другую карту для получения процентов.

-

Больше переводить без комиссий. По карте Tinkoff Black можно бесплатно переводить каждый месяц до 20 тысяч ₽ по номеру карты в любой банк. Если у ваших близких есть ещё одна карта, то можете пользоваться ей — тогда лимит составит уже 40 тысяч ₽ в месяц.

10. Можно получить металлическую карту

У Тинькова есть второй вариант карты Tinkoff Black для богатых людей, который называется Tinkoff Black Metal. Её отличие от простой «чёрной» карты в:

-

кэшбэке до 30 тысяч ₽ в месяц (у обычной карты — 3 тысячи ₽);

-

5% (4% с 22 мая 2020 года) на любой остаток (у обычной — до 300 тысяч ₽);

-

переводах на карты другого банка до 50 тысяч ₽ в месяц (у обычной — до 20 тысяч ₽);

-

туристической страховке на пять человек с покрытием до 100 тысяч долларов (у обычной нет такой опции).

Стоимость обслуживания — 1990 ₽ в месяц (23 880 ₽ в год). Но за карту не нужно платить, если тратить по ней от 200 тысяч ₽ в месяц или хранить на счетах в Тинькофф Банке от 3 миллионов ₽.

Тарифы актуальны на 19 мая 2020 года. Они могут измениться в любое время. При написании статьи мы не сотрудничали с Тинькофф Банком.

Плюсы кредитной карты Тинькофф Банка

Обобщив эти отзывы, можно сказать, что в целом все хорошо за некоторыми минусами.

Первый плюс: кредитку выдают даже тем, кому все остальные банки отказали. Тинькофф Банк — второй по объему выданных кредитных карт на российском рынке: около восьми миллионов клиентов. Солирует в этом сегменте финансового рынка по-прежнему Сбербанк.

Второй плюс нами уже обозначен: быстрая доставка карты клиенту. Дату, время и место доставки определяете сами. На месте курьер банка сфотографирует на телефон ваш паспорт, который вместе с вашим фото отправит в офис. А вам передаст документы:

- лицензии на осуществления банковской деятельности Тинькофф Банк;

- свидетельство (копия) страхования банка в системе ССВ;

- тарифы и условия обслуживания кредитки;

- анкета — договор в 2-х экземплярах, один из которых остается у вас, второй с вашей «живой» подписью отправится в банк;

- памятка о том, как пополнить счет;

- список организаций — партнеров, где при расчете данной картой вы сможете оформить рассрочку на оплату покупки.

Активацию карты можно провести в тот же день по телефону или через сайт банка.

Третий плюс: кредиткой можно пользоваться за пределами России. При оформлении лимит по карте обозначен в рублях, а вот платить с карты Tinkoff Platinum можно в любой валюте.

Четвертый плюс: по карте можно покупать товары в рассрочку у партнеров банка.

О минусах чуть позже.

Условия пользования кредитной картой — вот то, что должно нас, как клиентов, интересовать в первую очередь.

В Тинькофф они зависят от карты, которую оформил клиент.

Самая популярная из линейки — карта Tinkoff Platinum. О ней поговорим подробно:

- кредитный лимит для каждого держателя карты определяется в зависимости от его доходов. Максимальный — 300 000 рублей. Такую сумму новому клиенту могут установить только при предоставлении справки о доходах. И СНИЛС затребуют. Если вы давно владеете картой, показали себя надежным клиентом, тогда банк сам принимает решение о увеличении вам лимита. По вашему желанию (заявлению) лимит не меняют;

- льготный (грейс) период составляет 55 дней при оплате покупок картой (безналичный расчет). Исчислять период начинаем с даты выдачи кредитки. 30 дней тратим, затем потраченные деньги за месяц в течение 25 дней должны вернуть. За каждый день просрочки начисляется процент. Покупки можно совершать и в эти 25 дней, а возвращать деньги за них банку вы будете уже в следующем месяце;

- при снятии наличных денег с карты банк берет комиссию 2,9% с размера снятых денег плюс 290 рублей, и на взятые наличные с этого момента начнет начисляться процент за каждый день пользования;

- ежемесячный платеж от 6% до 8% от суммы долга. Пополнение наличными в любой из 300 000 точек пополнений. Список партнеров выдан при получении карты. Пропуск платежа грозит вам штрафом. 590 рублей взимается за первый пропуск, за второй к этим деньгам добавят еще 1% с суммы долга, за третий процент увеличат до 2%. А дальше уже разбираться начнут;

- год обслуживания карты вам обойдется 590 руб.;

- обо всех операциях по вашей картой банк бесплатно проинформирует СМС по телефону. Каждый месяц банк высылает по e-mail счет-выписку за прошедший расчетный период. Там будут указаны и дата платежа, и обязательная сумма к оплате;

- владелец карты подключается к бонусной программе. При покупке с картой в любой торговой точке возвращается 1% от суммы (по акции до 30%). Возвращают не деньгами, а баллами. Обычно за 100 рублей 1 балл, а 1 балл равен 1 рублю. Баллы за месяц (не более 6000, при акции 12 тысяч) тратить можно в следующем месяце. Алгоритм действия бонусной программы можно подробно прочитать на официальном сайте банка;

- процентная ставка при пропуске льготного периода от 12 до 29,9 процентов на долг по безналичному расчету. При снятии наличных процент начинает капать сразу и каждый день из расчета 30%—49,9% годовых.

Остальные карты носят индивидуальный характер и подойдут не каждому:

Минусы кредитной карты

Проблемы с банком — ситуация распространенная для многих пользователей. Но иногда это происходит по вине заемщика. Прежде чем оформить карту, нужно уточнить все условия, изучить договор. В нем прописываются все нюансы. В чем недостатки карты:

- Ставка по кредиту — как правило, работники банка озвучивают лишь процент (в среднем 20,9%), которые начисляются лишь при безналичном расчете. Но вот за пользование наличных — придется платить уже 30-49,,9!

- Страхование — банк уточняет, что за всю сумму долга вам придется оплачивать 0,89%, которые начисляются на каждую операцию как с наличными, так и безналичными деньгами.

- Обслуживание карты — сумма составляет 590 руб. Но есть нюанс — даже если вы не пользуетесь картой, не проводите расчеты, не снимаются наличные длительное время — сумма все равно будет начисляться. Избежать этого можно только закрыв карту и потребовав специальное уведомление от банка.

- Штрафные санкции — за каждый день просрочки по обязательным платежам вам придется заплатить 19% годовых от суммы задолженности. Это не все — вам начислят комиссионные, которые составят 590 руб. с первого дня просрочки. Они будут начислены на весь срок «опоздания» по платежам. Вывод — получается огромная сумма.

Обратите внимание, если вы перевели деньги на карту и по каким-то причинам платеж не прошел — на практике банк Тинькофф не принимает никаких объяснений и начисляет штрафы.

Не радует и комиссия при снятии наличных в других банкоматах. Иногда она достигает 5-6% от суммы. Предусмотрен и штраф за превышение лимита задолженности в 390 рублей.

Стоит ли брать кредитную карту

Каждому человеку предстоит самостоятельно решить для себя, готов ли он решиться взять кредитную карту или нет.

Подойдите к вопросу серьезно, внимательно проанализируйте все условия по КК, предлагаемые банком. Не полагайтесь на слова банковского служащего, ведь его прямой обязанностью является необходимость продажи продукта.

Кредитные карты (КК) могут смело брать люди, которые:

- часто занимают немного денег до зарплаты у родственников и друзей. Это поможет им остаться в хороших отношениях с близкими людьми;

- хотят получить кешбэки за покупки;

- стремятся наработать хорошую кредитную историю или улучшить ее.

«Перекресток»

Карта для оплаты покупок в одноименной сети магазинов. Предоставляется на следующих условиях.

- приветственный бонус — 8000 баллов и бесплатная доставка при заказе на сайте компании в первые 3 месяца;

- максимальный лимит — 700 000 руб.;

- беспроцентное использование лимита в течение 55 дней;

- процентный диапазон: 15–29,9% при безналичных операциях и 29,9–39,9% при обналичивании;

- комиссия за обналичивание — 390 рублей для сумм до 100 000 руб., после — 390 руб. и 2%.

- обслуживание — 990 руб. в год.

Есть бонусная программа с возвратом до 9 баллов за каждые потраченные 10 руб. По спецпредложениям можно вернуть до 30% от суммы покупок.

Банк нового поколения

Немного о самом банке нового поколения. Так называют свое детище его создатели. Тинькофф Банк — единственный в России онлайн-банк. Существует с 2006 года. До недавнего времени у него не было отделений, сейчас офисы можно найти в крупных городах: в Москве, например, 3 отделения. Но ставка по-прежнему на дистанционное обслуживание клиентов через мобильные телефоны и Интернет.

Контакт между банком и клиентами осуществляют сотрудники — операторы, работающие в своем доме на домашнем компьютере в самых разных уголках РФ. Это и позволяет банку доставлять заказанный клиентом продукт сразу после оформления заявки. Максимальный срок доставки, обозначенный на сайте, 2 дня.Оформить карту на сайте банка Организации работы территориально разбросанных сотрудников можно позавидовать: дозвониться легко, вопросы решаются оперативно. На сайте Банки.ру положительных отзывов о работе банке больше, чем отрицательных.

Правила пользования кредиткой, о которых умалчивают банкиры

Банкиры – это люди, которые точно знают, как правильно пользоваться кредитной картой Тинькофф. Но они далеко не всегда готовы поделиться своими секретами. Ведь есть правила, соблюдая которые можно не только выгодно пользоваться кредитной картой, но и получать от нее выгоду.

Правило №1: Не доводить до процентов

Практически все владельцы кредиток уверены в том, что платить проценты – это нормально. Но так ли это на самом деле? Зачем платить больше, чем тратите? Пожалуй, на эти вопросы смогут ответить лишь единицы.

На самом деле можно пользоваться кредитной картой и платить только то, что потратили и ни рублем больше. И сделать это очень легко. В первую очередь, нужно поменять мнение о том, что платить проценты – это в порядке вещей.

Во-вторых, обратить внимание на информацию, которую присылает банк каждый расчетный период, а именно на выписку. Это документ, в котором указан точная сумма задолженности перед банком

Пример выписки.

Найти ее можно в приложении, устанавливаемом на смартфон, на своей электронной почте или же в личном кабинете на портале Тинькофф.

Правило №2: Нет личных денег — лучше не покупай

Нужно запомнить одно правило, чтобы кредитка действительно приносила выгоду: всегда должны быть деньги, чтобы погасить долг перед банком. Если нет денег, чтобы что-то приобрести прямо сейчас, значит не нужно этого делать. Даже, если до получения зарплаты осталось всего пару дней.

Ведь в жизни может случится всякое: увольнение с работы, задержка выплаты и многое другое. В результате невинная покупка стала причиной увеличения задолженности перед банком.

Правило №3: Получите прибыль на остаток по счету

Если в Тинькофф банке оформлена не только кредитная, но и дебетовая карта, то можно начать зарабатывать на этом. Выглядит все это следующим образом: на протяжении всего месяца нужно пользоваться деньгами с кредитки, дебетовую – не трогать, она приносит деньги.

Когда в конце месяца придет зарплата, то ею нужно погасить кредит и снова использовать только кредитную карточку.

Помните! Для того, чтобы дебетовая карта Блэк начала приносить деньги, с нее нужно потратить три тысячи рублей. Только тогда начнется начисление 6% процентов на остаток.

Правило №4: Наличные нельзя снимать с кредитки

Каждый человек, который интересуется как пользоваться кредитной картой Тинькофф, должен знать, что снимать деньги с кредитки очень невыгодно, а поэтому нужно стараться использовать безналичные способы оплаты.

Рекомендуем просмотреть видео ниже, чтобы понять почему снимать деньги с кредитки Тинькофф невыгодно.

Ведь в противном случае потребуется заплатить высокий комиссионный сбор, увеличится годовая процентная ставка.

К примеру, вы снимаете с кредитки 20000 рублей. Вы заплатите комиссию 290 рублей + 2,9% и в итоге комиссия составит 870 рублей.

Ежедневно Тинькофф Банк начисляет вам проценты до 39,9% годовых, что составляет 27 рублей в день. Через месяц вы возвращаете долг в размере 1707 рублей. Это практически 10% от той суммы, что вы сняли и потеряли её просто так.

Правило №5: Не игнорируйте бонусы и мили

Большая часть клиентов Тинькофф с недоверием относится к подобным предложениям. Ведь им кажется, что заработать бонусы сложно и они не дают никакой особой экономии. И это в корне неверное мнение. Ведь для тех, кто разобрался в этой бонусной системе, накопленные баллы помогают сохранить семейный бюджет.

Важно отметить еще и тот факт, что в этом деле главное правильно выбрать кредитку, которая соответствовала вашим интересам, а сделать это не сложно. Ведь Тинькофф предлагает массу кредитных карт, более подробнее о которых можно узнать у менеджера банка

Бонусы по кредитным картам Тинькофф Банка.

Бонусы по кредитным картам Тинькофф Банка.

Правило №6: Кредитка – хороший залог

Давно известно, что снимать наличные с кредитной карточки не выгодно, а вот оставлять ее в залог совсем другое дело.

Давно известно, что снимать наличные с кредитной карточки не выгодно, а вот оставлять ее в залог совсем другое дело.

К примеру:

- Решили взять напрокат авто. Агентство требует залог в размере одной тысячи долларов.

- Вы даете кредитную карту, нужная сумма блокируется.

- После возвращения транспортного средства деньги размораживаются на счету.

Вдобавок ничего не нужно платить банку, никаких комиссий или процентов. Ведь деньги все время были на счету и никуда не списывались.

«Яндекс.Плюс»

Любителям Яндекс Тинькофф Банк предлагает пользоваться одноименной кредиткой для получения выгодной «отдачи» в виде денежного кешбэка и привилегий. Оформляется карта на следующих условиях.

- годовые проценты за пользование лимитом — от 15% до 29,9%;

- максимальная сумма — 700 000 руб.;

- бесплатное обслуживание;

- беспроцентный период в течение 55 дней;

- снятие наличных с комиссией 390 руб., с добавлением 2% при превышении отметки в 100 000 руб.

В отличие от многих других кредиток, Тинькофф «Яндекс.Плюс» возвращает кешбэком не баллы, а деньги. Размер выплаты зависит от совершенной операции: если приобретается товар или услуга на сервисах Яндекс — 5–10%, по спецпредложениям и акциям — 3–30%, в иных случаях – 1%.

Обслуживание займа

Возможность досрочного погашения кредита

Как и в любом банке, в Тинькофф взятый займ можно погасить досрочно. Через мобильное приложение сделать это достаточно легко. Удобство данной опции испытал на себе один из заемщиков. Ему был одобрен потребительский кредит на 900 тысяч рублей, но он решил взять только 800 тысяч. Изменить сумму займа после одобрения заявки оказалось невозможно, поэтому сотрудники банка предложили клиенту оформить досрочное погашение. Гашение они произвели самостоятельно (выдали 900 тысяч и затем досрочно погасили 100 тысяч). Сумма ежемесячного платежа в мобильном приложении у клиента мгновенно уменьшилась.

Однако с клавишей «Погасить досрочно» в приложении следует обращаться аккуратно. Так, одна женщина нажала на нее случайно. Намерения и возможности погасить кредит досрочно у нее не было. Система же в автоматическом режиме стала просить ее оплатить образовавшуюся задолженность.

У сотрудников службы поддержки не оказалось технической возможности отменить процедуру досрочного погашения займа, которую инициировала клиентка. Возможно, это удастся сделать работникам с более широким кругом полномочий. Однако время и нервы женщина в результате своей оплошности уже потратила.

Внесение пропущенных платежей

Есть у банка Тинькофф еще одна особенность: если клиент пропустит очередной платеж по кредиту, то он должен будет в срочном порядке внести пропущенный платеж, а также сразу платеж за следующий месяц. Если этого не произойдет, то к должнику будут применены штрафные санкции. Это правило прописано в «Общих условиях кредитования». Оно невыгодно для тех клиентов банка, которые имеют финансовые проблемы. Однако так, видимо, организация страхует себя от массовых неплатежей по займам.

Одна из заемщиц рассказала в интернете следующую историю. Она внесла платеж по кредиту не 9 сентября, как это было прописано в договоре, а накануне (8-го числа). Система по каким-то причинам восприняла это действие как частичное досрочное погашение кредита. 9-го числа сотрудники банка потребовали от клиентки внести очередной платеж еще раз. А когда этот платеж оказался просрочен, то потребовалось внести уже 2 суммы (еще и за последующий месяц).

Такие особенности работы банка, когда в один месяц приходится вносить 3 платежа, клиентка расценила как «вымогательство» (что, возможно, и справедливо). В индивидуальном порядке сотрудники Тинькофф пошли этой женщине навстречу и не стали требовать с нее внесения платежа за следующий месяц. Однако остальным заемщикам о необходимости в случае просрочки внесения платежей сразу за 2 месяца забывать не стоит.

Преимущества и недостатки кредитки Тинькофф Платинум

Как всегда, обзоры завершаются списком плюсов и минусов. Моя задача – постараться все их выявить, чтобы вы смогли принять взвешенное решение о выборе карты. Даже отрицательные моменты могут обойти вас стороной, если о них знать и не совершать необдуманных действий.

Преимущества:

Выявленные недостатки характерны для любой кредитной карты, некоторые составлены на основе отзывов клиентов о кредитной карте:

- Психологически сложно устоять от соблазна бесконтрольно пользоваться легкими деньгами.

- Большая комиссия за снятие наличных.

- Если вы первый раз оформляете кредитку, то процент будет высоким, а лимит – небольшим.

- Нельзя обратиться в банк с просьбой повысить кредитный лимит. Он сам делает это автоматически.

- Платное СМС-оповещение о сделанных операциях (59 руб. в месяц).

- Автоматическое подключение услуг страхования и СМС-информирования. При заключении договора внимательно читайте все условия. В мобильном приложении или интернет-банке еще раз проверьте, подключены или нет у вас эти услуги. Если они вам не нужны, там же отключите.

Как заказать и получить

Тинькофф Банк предъявляет следующие требования к клиенту, который решил оформить кредитку:

- Возраст: 18–69 лет.

- Наличие документа, удостоверяющего личность.

- Постоянная или временная регистрация на территории Российской Федерации.

Тинькофф Банк – крупнейший онлайн-банк России, поэтому процедура оформления и получения кредитки проводится через интернет. На сайте надо выполнить процедуру заполнения данных в 4 шага:

- Контактные данные: Ф. И. О., номер мобильного телефона, электронная почта и желаемый кредитный лимит.

- Паспортные данные: серия, номер, код подразделения и дата выдачи паспорта, дата и место рождения, адреса постоянной регистрации и фактического проживания, дополнительный номер телефона.

- Место работы: название, адрес организации, должность, стаж.

- Дополнительные сведения: персональный ежемесячный доход, сведения о кредитах, образование, семейное положение, номер СНИЛС, сведения об автомобиле и кодовое слово.

Внимание! Моя сестра оформила себе кредитку 2 месяца назад. При получении переспросила курьера о доплатах

Он заверил ее, что если укладываетесь в льготный период, то ничего платить не надо. По факту с нее начали снимать проценты за страхование задолженности и плату за СМС-информирование. Оказывается, надо было поставить галочки об отключении этих услуг в анкете.

Когда заявка будет подана, сотрудники проанализируют предоставленные сведения и вынесут решение об открытии кредитной карты (занимает по времени несколько минут). После этого с вами свяжется менеджер, с которым вы должны уточнить время и место доставки карточки (доставка осуществляется за 1–7 дней).

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Кредитная карта доставляется заказной почтой или курьерской службой. Ваше участие потребуется только на этапах подачи заявки и получения готовой кредитки. А это всего пара минут за монитором компьютера и время для встречи курьера с конвертом или получения заказа на почте.

Клиент получает кредитку неактивированной. Для ее активации можно обратиться к курьеру, который привезет карту, либо активировать самостоятельно в мобильном приложении или на сайте банка. Кроме того, банк рекомендует поставить личную подпись на обратной стороне карты.

Как получить кредитную карту Тинькофф – 3 простых шага

Выпуск кредитных и дебетовых карт Тинькофф – приоритетное направление деятельности этой финансовой компании. Банк первым в России отказался от традиционных отделений, все операции здесь выполняются через интернет или по телефону.

Рассмотрим универсальную инструкцию по получению кредитной карты Тинькофф – руководство подходит для всех продуктов банка.

Шаг 1. Подаем заявку

Для начала нужно выбрать карту, максимально соответствующую вашим потребностям, и подать заявку на сайте банка.

Процедура предельно проста. Вам нужно лишь заполнить стандартную анкету.

Это пошаговый процесс:

- Указать ФИО, контакты – телефон и электронную почту, желаемый размер кредитного лимита.

- Данные паспорта, адрес фактического проживания.

- Место работы или тип занятости.

- Персональный ежемесячный доход, постоянные траты, наличие собственности, дополнительный документ, кодовое слово для активации.

На этом ваша часть оформления заканчивается. Обо всех подробностях этой процедуры читайте в статье «Оформить карту Тинькофф – онлайн заявка».

Далее банк занимается проверкой вашей кандидатуры. Это называется кредитным скорингом. На него отводится от нескольких минут до нескольких часов. Хотите узнать статус заявки – проверяйте на сайте или звоните по телефону.

Шаг 2. Собираем и предоставляем документы

Оригиналы документов проверит у вас представитель банка, когда привезёт договор и карту на дом.

Нужны:

- общегражданский паспорт;

- второй документ – СНИЛС, загранпаспорт, водительские права;

- копия трудовой книжки (если есть);

- справка 2-НДФЛ, если требуется.

Если вы уже пользовались услугами и продуктами банка и имеете, к примеру, дебетовую карту, процедура упрощается и другие документы, кроме паспорта, могут не понадобиться.

Шаг 3. Заключаем договор и получаем карту

Заключение договора – ключевой момент процесса. Хотите избежать неприятных сюрпризов, читайте соглашение от начальных пунктов до примечаний и графы «Особые условия».

Какие моменты самые важные:

- итоговая процентная ставка;

- порядок начисления штрафов за просрочки;

- правила расчета льготного периода;

- порядок урегулирования спорных вопросов;

- наличие комиссионных за финансовые операции;

- сумма годового обслуживания;

- порядок блокировки карты при её утрате.

Если всё понятно и условия вас полностью устраивают, ставьте подпись.

После этого вы получите пластик на руки. Карта остаётся неактивной до тех пор, пока вы её не активируете. Сделать это просто – введите номер карты на сайте или войдите в личный кабинет. В процессе активации получите ПИН-код.

Для быстрого оформления кредитной карты просто кликните на картинку: