Что такое депозит и как он работает

Содержание:

- Виды депозитов для юридических лиц

- Депозитный счет: суть, особенности

- Как начисляются проценты по банковским депозитам?

- Какие документы нужны для открытия депозита

- Валютные депозиты

- По вложениям

- Плюсы и минусы депозитов в золоте

- Налогообложение

- Как открыть депозит

- Как открыть депозит – инструкция

- Расшифровка номера

- Что нужно для закрытия счёта

- Условия депозитных вкладов

- ? Накопительный счет и его отличия от вклада

- Что проверять при подписании депозитного договора

Виды депозитов для юридических лиц

Депозиты для бизнеса – это банковские счета, которые оформляются по запросу предприятий. Неплохой способ инвестировать деньги, которые вы пока не можете потратить, или не знаете, как применить. Заработок на них будет небольшой, но так вы рискуете меньше, чем вкладываясь в акции, облигации, новый бизнес или валюту.

Есть несколько видов депозитов:

- Срочные. Стандартная программа, по которой вкладчик предоставляет деньги банку на определенный срок. В конце периода он получит основную сумму с процентами обратно.

- До востребования. Принесет минимальный доход, но вы сможете снять деньги тогда, когда они вам понадобятся, так как ограничений по срокам в договоре при этом нет.

- НАУ-счет. Совмещает в себе функции депозитного и расчетного счетов. Его можно использовать как для платежей, так и получать проценты на остаток в конце каждого периода. НАУ-счет похож на дебетовые карты с процентом на остаток.

- Условный. Стандартный вклад, который остается в банке до тех пор, пока не наступят указанные в договоре условия.

- Овернайт. Краткосрочные депозиты, срок которых не составляет более суток. В конце рабочего дня вы переводите деньги на счет банка, а утром получаете их обратно – с процентами. Ставка формируется каждый день исходя из экономической обстановки и условий определенного вклада.

Перечисленные выше варианты – это открытые депозиты. Есть еще и закрытые вклады, которые передаются в банк в специальной запечатанной емкости с пломбой, а также сейфовые депозиты – предоставленные финансовой организацией сейфы, в которых юридические клиенты могут хранить деньги, металлы, драгоценности и т. д.

В разных банках для программ действуют разные условия – вы можете выбрать депозит с возможностью пополнения, разными периодами начисления процентов, капитализацией, начислением процентов на отдельный счет и т. д.

Капитализация – начисление процентов к основной сумме, в которую входит не только та, которую вы положили на счет изначально, но и начисленные в предыдущий расчетный период проценты. Таким образом, в конце каждого месяца к телу вашего вклада прибавляются «накапавшие» проценты, а значит, в следующем месяце ставка будет начисляться на бóльшую сумму.

Особенности

У депозитных счетов для юридических лиц есть некоторые особенности, которые нужно обязательно учесть. Прежде всего это ограничения по минимальной сумме. Если физические лица могут открыть счет на совсем небольшую сумму (в некоторых случаях – и от 1 рубля), то для компаний и предприятий минимальный порог часто составляет несколько десятков, а то и сотен тысяч.

Так, в Тинькофф минимальная сумма составляет 100 тысяч, а в банке «Открытие» – 50 тыс. рублей.

Вклады для бизнеса не застрахованы государством. Страховка АСВ действует только для физических лиц и ИП. Компаниям же нужно оформлять ее самостоятельно.

Часто в договорах с корпоративными клиентами банки прописывают выплату неустоек за досрочное расторжение договора. Учтите это, если думаете, что вложенные средства могут потребоваться вам в течение срока действия депозита. Вероятно, в этом случае стоит подыскать программу, которая предусматривает возможность бесплатного досрочного расторжения или частичного снятия.

Важно помнить еще и о том, что доход по любым депозитам юрлиц облагается налогом, а самому предпринимателю нужно в обязательном порядке уведомить налоговый орган об открытии счета. О закрытии банк уведомит ФНС самостоятельно

Подробнее о налогообложении мы расскажем в одном из следующих пунктов статьи.

Депозитный счет: суть, особенности

Под депозитным счетом подразумевается денежный вклад, средства с которого вкладчик не может снимать на протяжении определенного срока. Деньги клиента могут использоваться банком для своих нужд, но по истечении означенного в договоре срока должны быть возвращены вкладчику. Особенностью депозитного счета является начисление процентов за хранение средств.

Каждый депозитный счет имеет свое обозначение. Законодательство Российской Федерации предусматривает использование цифровой маркировки подобных счетов. В других странах принята практика обозначения депозитов при помощи не только цифр, но и букв. Таким образом, есть два определения, что значит депозитный счет. Во-первых, это сам денежный вклад, во-вторых, двадцатизначный номер данного вклада.

Перед открытием счета между клиентом финансового учреждения и банком подписывается специальный договор. По его условиям клиент не имеет права снимать средства со счета на протяжении определенного промежутка времени. Депозитные счета выгодны обеим сторонам договора. Банк получает дополнительные средства, которые может использовать для проведения финансовых операций, а клиент – гарантию безопасного хранения своих денег и доход от них.

В большинстве случаев процентная ставка является фиксированной. Проценты по депозиту могут выплачиваться каждый месяц или по окончании его срока действия (данные условия прописываются в договоре). Обычно процентная ставка превышает текущий уровень инфляции, что позволяет не только сохранить деньги, но и увеличить их количество. Чем больше вклад, тем выше окончательный доход от него. Выделяют два основных вида депозитных счетов:

- Срочные. Вкладчик не может забрать деньги до полного истечения срока действия договора. Вклад сохраняется в банке от одного года до нескольких лет (в зависимости от выбранных условий).

- До востребования. По желанию вкладчик может закрыть вклад и забрать средства в любой момент. Процентная ставка в данном случае ниже, нежели при срочном депозите.

После открытия депозитного счета, клиент не имеет права использовать хранящиеся на нем средства для свершения денежных переводов, осуществления покупок и расчетов, оплаты услуг. Эти ограничения вознаграждаются прибылью, получаемой от начисления процентной ставки.

Как начисляются проценты по банковским депозитам?

Порядок начисления процентов может различаться у некоторых банков, но есть общие принципы, на которые клиенту необходимо обратить особое внимание перед осуществлением вклада. Существуют определенные виды процентных ставок, имеющих некоторые отличия:

«Сложные» проценты, начисляемые с капитализацией

Процентная ставка может оставаться фиксированной, а также может меняться от единого порогового значения. Общая сумма процентов прибавляется непосредственно к телу депозита. Процедура начисления происходит обязательно через равные промежутки времени. При этом в новом периоде происходит капитализация процентов — денежные средства начисляются дополнительно на сумму процентов, «набежавшую» за предыдущий период.

Расчёт конечной суммы вклада может производиться по формуле:

S = C x (1 + % x d/g)n,

где S — значение, представляющее собой итоговую сумму вклада после начисления процентов;

C — тело депозита — начальная сумма, предоставленная банку;

% — предписанная договором ставка / 100;

d — общее количество дней, по истечению которых должна произойти капитализация согласно договору;

g – сумма дней в году;

n – общее количество предусмотренных периодов капитализации.

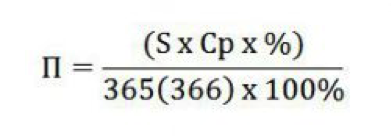

«Простые» проценты, начисляемые без капитализации

Процентная ставка по кредиту здесь остается фиксированной. Общая сумма процентов может начисляться ежемесячно или концу срока осуществляемого вклада — при этом начисления происходят в едином размере и не суммируются с телом вклада.

Клиент может в любое время воспользоваться суммой начисленных процентов, которая может переводиться на личный карточный счет. Расчёт суммы может производиться по следующей формуле:

где значение П — общая процентная сумма, набежавшая по личному вкладу;

S — фиксированная сумма самого вклада;

Ср — точный срок вклада, рассчитываемый в днях;

% — стандартный годовой процент по текущему вкладу, предписанный договором;

365(366) — количество дней в текущем году.

Какие документы нужны для открытия депозита

Для открытия счета корпоративные клиенты должны предоставить:

- Заявление на открытие вклада. Его можно написать в отделении банка или заполнить заявку онлайн.

- Свидетельство о государственной регистрации и постановлении на учет в ФНС.

- Карточка с образцами подписей всех сотрудников, уполномоченных работать со счетом, или оттиски печатей компании.

- Паспортные данные всех допущенных к работе с вкладом лиц, а также приказы о назначении их на должность.

- Устав предприятия.

- Письмо из Государственного комитета статистики.

Индивидуальным предпринимателям потребуется свидетельство о регистрации ИП. Точный список бумаг нужно уточнять у менеджера банка перед подачей заявки.

Письмо из Госкомстата содержит информацию о присвоенных компании статистических кодах по общероссийским классификаторам (ОКПО, ОКТМО и т. д.). Оно необходимо не только для открытия вклада в банке, но и для подготовки отчетности, регистрации изменений в данных организации, а также для составления соглашений с контрагентами и т. д.

Если работать со счетом будет не директор компании, а, например, главный бухгалтер, то нужно составить доверенность, которая дает этому сотруднику право на работу с депозитом. К ней также нужно приложить паспорт, ИНН и анкету, которую можно заполнить сразу в банке.

Если вы открываете счет в том же банке, в котором у вас есть зарплатный проект, то список документов сократится, так как большая часть нужной информации уже есть у менеджеров.

Валютные депозиты

Понятно, что абсолютное большинство занимают депозиты, работающие с рублями, долларами США и евро, т. е. основными для РФ валютами. Проценты приходят в той же валюте, в которой открыт счет. Самыми продуктивными оказываются мультивалютные варианты, поддерживающие все три валюты.

Клиент волен проводить конвертацию, играя на скачущих валютных курсах. Процентная ставка хоть и является ключевым понятием в сфере депозитов (так, как в сфере ипотек), но не говорит об абсолютной гарантированной выгоде депозита. Для оптимального выбора надо не только разбираться в особенностях депозитных вкладов, но и проявлять элементарную внимательность.

Так, банки используют распространенный прием, когда заманчивые большие проценты действительно начисляются, но… только один раз после первого квартала или года. После чего процентные начисления становятся совершенно обычными. А разочарованный клиент вспомнит, как, увидев 15 % годовых начислений вместо ожидаемых 7 %, обрадовался до того, что забыл прочитать мелкий шрифт в самом низу депозитного договора.

По вложениям

Для инвестора, стоящего на пороге выбора инструментов, формирующего свой портфель, актуально звучит вопрос, сколько же нужно инвестировать, чтобы пассивный доход хотя бы через пару тройку лет был 100000 рублей в месяц. Пойдём от обратного: 100 тыс. рублей — это 10% от 1 млн. рублей, то есть в среднем, именно такая сумма должна быть вложена в разные инструменты, чтобы прибыль по ним в месяц доходила к показателю 10%, а в год это 120%.

Крайне важно напомнить о диверсификации портфеля: используйте депозиты, онлайн-вклады, акции, евробонды, вложения в реальный бизнес или недвижимость, чтобы не только построить портфель, учитывая заявленный доход, но и снизить риски.

Популярные инструменты для вложений в 2021 году с небольшим стартом

| Инструмент | Заявленная доходность, % | Минимальный старт, руб |

|---|---|---|

| Вклад в банке | 5 | 1000 |

| МФО, P2P-кредитование | 15 | 1000 |

Предлагаю изучить, что именно сегодня можно найти на рынке, если у вас в кошельке свободных средств от 30 тыс. до 1 миллиона.

От 30 000 рублей

Читая инвестиционный или финансовый форум, где рекомендации дают аналитики, можно встретить такие популярные варианты для вложения денег:

- банковский вклад;

- покупка акций и дальнейший трейдинг;

- ПИФы;

- ETF-фонды.

Да и онлайн-проект с лояльными стартами подойдут как нельзя лучше.

От 50 000 рублей

К вышеописанному портфелю посоветовала бы добавить еврооблигации, при чем и российских, и иностранных компаний. Да и вложения в бизнес позволяют получить доход. В среднем, можно найти варианты долевого участия в открытии цветочного магазина или салона красоты от 10 тысяч рублей. Не исключайте вложения в свое развитие, чтобы накопленные знания затем реализовать в получении денег — курсы иностранного языка, маникюра, мыловарения.

От 100 000 рублей

С такой суммой появляется еще больше возможностей, и помимо вариантов, о которых говорила выше, порекомендую купить иностранную валюту, дождавшись ее падения. Судя по мировой политике и неустойчивости рубля, он будет только падать. Купив доллары или евро, положите на вклад в банк или часть в онлайн-проекты. Это станет отличной возможностью защитить себя от инфляции.

От 500 000 рублей

Подобные суммы нужно разбивать на несколько вариантов и делать акцент на стартапы или реальный бизнес. Да и если вы давно хотели заняться чем-то своим, самое время начинать с подобных инвестиций, делая особый акцент на работу в сегменте Интернет — онлайн-магазины, доставка, разработка платных тестов, программ развития или обучения, что весьма затребовано в актуальных условиях инфобизнеса. В дальнейшем можно претендовать на получение бюджетных инвестиций, своего рода помощи от государства.

От 1 000 000 рублей

Казалось бы, огромная сумма, но ее на полноценное вложение в недвижимость не хватит, разве что где-то в глубинке. А вот поработать с ценными бумагами, еврооблигациями, драгоценными металлами, депозитами, онлайн-проектами и стартапами — отличное решение

Я бы порекомендовала собрать 5-7 инструментов, и в их выборе обращать внимание не только на прибыль, но сроки и условия выплаты прибыли

В этой статье представила для вас популярные способы, куда вложить деньги в 2021 году таким образом, чтобы не потерять, и в формировании списка предложений ссылалась на собственный опыт и советы экспертов. Из популярных вариантов вложения в бизнес — компании со специализацией разработки программного обеспечения, софтов, виртуальной реальности, искусственный интеллект и блокчейн. А вот от депозитов в рублях с учетом инфляции — доходности я бы воздержалась.

Резюмируя все, что сказано в статье, напомню о важности взвешивания рисков и прибыли, подбора инструментов, которые платят регулярно, ведь, согласитесь, удобно, когда прибыль приходит каждый месяц, а то и чаще. Всем правильных вложений и хорошего дохода

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Плюсы и минусы депозитов в золоте

У золотых депозитов есть ряд неоспоримых преимуществ:

- Надежность. Хранение золота дома очень опасная затея, а для организации достаточной охраны потребуются дополнительные средства.

- Бесплатность. Золотой депозит не требует денег для того, чтобы на счету лежало золото.

- Дополнительный доход. Если депозит выбран с начислением процентов, то вкладчик получает дополнительный доход от хранения драгоценного металла. Оптимально, если такой вклад будет открыт на длительное время, поскольку в перспективе золото продолжает дорожать.

- Металлические счета подходят в качестве залога при необходимости взять кредит.

Но и недостатки у золотого депозита также имеются:

- если вклад открывается непосредственно с внесением золота (слитки или монеты), то будет проведена экспертиза металла за счет вкладчика;

- при условии получения слитков на руки – НДС 18%;

- если золото куплено в другом банке может быть снижение процента при открытии счета.

При правильном подходе преимущества все же более существенны, но важно правильно выбрать банк и условия золотого депозита. Хранение денег дома, это не только небезопасно, но еще и невыгодно – инфляция обесценивает все сбережения

Поэтому лучше правильно подобрать банк и открыть депозит. Это не только сохранение денежных средств, но и пассивный доход

Хранение денег дома, это не только небезопасно, но еще и невыгодно – инфляция обесценивает все сбережения. Поэтому лучше правильно подобрать банк и открыть депозит. Это не только сохранение денежных средств, но и пассивный доход.

Важно! Чтобы вложения стали максимально выгодными необходимо тщательно выбрать банк и программу вкладов. Государственная система страхования даже в случае банкротства организации возвращает вклады клиентам

Все это неоспоримые преимущества депозитов, которые может воспользоваться любой желающий.

Налогообложение

Налог взимается с дохода по депозиту в случае, если процент по программе банка превышает ключевую ставку ЦБ на 5 процентных пунктов. В сентябре 2020 года она составляет 4,25%. Значит, ставка банка должна быть выше 9,25%. При этом отчисления будут взиматься не со всего дохода, а только с того, что получен на разницу ключевой ставки и ставки банка.

Например, вы открыли вклад на 1 млн рублей под 10,5% годовых на один месяц. Ставка, предложенная вам банком, превышает ее на 6,25% – это и есть облагаемая налогом разница.

Приведем расчеты, чтобы было ясно, с какой части процентного дохода нужно платить налог.

- Вклад: 1 000 000 руб.

- Ставка банка: 10,5%.

Чистый доход:

1 000 000 × 10,5% = 105 000

Доход по ключевой ставке ЦБ:

1 000 000 × 4,25% = 42 500

Часть дохода, которая подлежит налогообложению:

105 000 – 42 500 = 62 500

В 2020 году налог на прибыль по вкладам составляет 35 процентов (Налоговый Кодекс РФ, ст.224).

Как открыть депозит

Депозит – что это такое простыми словами? Вклад предполагает внесение только денежных средств. При открытии депозита можно передать организации не только деньги, но и ценные бумаги, драгоценности и иное имущество. Цель подобных манипуляций всегда одна – приумножение личного богатства и улучшение финансового положения.

Для каждого конкретного субъекта фининституты разрабатывают отдельные линейки:

- Для юридических лиц. Индивидуальным предпринимателям и предприятиям предлагаются разные программы.

- Для физических лиц. Все граждане могут прийти в финучреждение и оформить желаемое вложение, выбрав для себя наиболее приемлемые условия хранения и приумножения богатства.

- Для пенсионеров. Линейка разработана с учетом потребностей данной категории граждан. В большинстве случаев к ним подключается функция пополнения. Первоначальный взнос небольшой, поэтому опция и выглядит такой привлекательной.

Его открытие предполагает обязательное подписание с банковской структурой письменного соглашения на открытие и последующее обслуживание счета. Есть определенные ограничения по первоначальному взносу: в одном случае достаточно положить 1000 рублей, в другом случае минимальный депонент составит не менее 30000 рублей.

Чем больше внесенная сумма депозита, тем выгоднее условия обслуживания и процентная ставка, предоставляемая учреждением.

Как открыть депозит – инструкция

Для того, чтобы открыть вклад, необходимо, прежде всего, определиться с депозитным продуктом, а также непосредственно с финансовым учреждением, где будет осуществляться вклад. Далее необходимо обратиться в офис банка и предоставить стандартный пакет документов:

подписать заявление на открытие личного депозитного счёта

Форма данного документа разрабатывается каждым банком индивидуально, поэтому важно обратиться за бланком в офис учреждения;

Необходимо представить подтверждающие документы в виде паспорта, а также дополнительной документации, требования к которой у разных банков отличаются. Некоторые банки предлагают дополнительно предъявить военный билет, пенсионное удостоверение, а также вид на жительство

Для юридических лиц и ИП также предусматривается отдельный перечень документов, который устанавливается банковским учреждением индивидуально. Перед подачей заявления необходимо обратиться на сайт компании и узнать информацию по всей необходимой документации, которая понадобится для открытия депозита.

Далее производится подписание договора, в котором отражены основные обязанности банковского учреждения, а также права клиента. Также в договоре отражаются стандартные спорные вопросы по вкладам, а также возможность их досрочного расторжения.

При подписании договора необходимо учитывать все нюансы, поскольку именно здесь отражены основные требования по вкладу и количеству начисляемых процентов.

Расшифровка номера

Депозитный счет состоит из 20 цифр. Это не рандомная комбинация — каждая часть номера несет свое значение. Глядя на счет можно понять, кому он принадлежит: юридическому или физическому лицу; на какой срок, в какой валюте и в каком подразделении банка открыт.

Номер делится на 6 частей:

- Первые 3 цифры обозначают кто — физическое или юридическое лицо — и для чего открыл счет. Депозитные счета, открытые на имя физ. лица, получают код 423.

- Следующие 2 цифры дают более полную информацию о счете. Если речь идет именно о депозитах, то этот разряд обозначает, на какой срок открыт вклад. 01 – до востребования; 02 – до 30 дней; 03 – от 31 до 90 дней и т.д.

- Третий разряд состоит из 3 цифр и обозначает валюту счета. Рублевым депозитам присваивается код 810, долларовому – 840, евро – 978.

- Разряд состоит только из одной цифры — это проверочный ключ, который нужен для проверки правильности реквизитов.

- Пятая часть состоит из 4 цифр и обозначает код подразделения банка.

- Последние 6 цифр — это непосредственно индивидуальный номер счета. Здесь каждый банк присваивает клиенту комбинацию по собственному алгоритму, например, по порядковому номеру вкладчика.

Например, номер 423 03 810 8 7000 123456 означает, что ДС принадлежит физическому лицу. Срок вклада 31–90 дней, валюта — рубли, проверочный ключ – 8. Депозит открыт в отделении с кодом 7000. Сам номер счета – 123456.

Что нужно для закрытия счёта

Чтобы закрыть депозит, клиент лично обращается в отделение банка и заполняет два бланка. Первый документ содержит требование закрыть вклад, второй — счёт. После этого сумма в полном объеёме обналичивается и выдаётся на руки, переводится на дополнительный счёт или карту, а депозит закрывается. При желании открыть новый вклад будет зарегистрирован другой депозитный счёт.

Для размещения капитала в банке открывается депозитный счёт. Он отличается определённым сроком хранения средств, повышенной процентной ставкой и ограничениями на повседневное использования денег. Главное преимущество этого финансового инструмента — возможность получать стабильный доход.

Условия депозитных вкладов

Борясь за каждого клиента, финансовые учреждения предлагают разные условия, чтобы привлечь деньги на депозит. Все они прописываются в договоре и среди них можно выделить основные пункты:

- процентная ставка по текущему депозиту;

- минимальная и максимальная сумма;

- сроки и порядок выплаты или капитализации процентов;

- возможность дополнительного пополнения текущего счета;

- условия досрочного закрытия или пролонгации.

Валюта депозита

На современном этапе большинство финансовых учреждений предлагают открыть депозитный счет в денежных единицах разных государств. Процентные ставки зависят от того, в какой валюте депозит. Как правило, валютные продукты дешевле рублевых, но считается, что так можно застраховать деньги от инфляции и валютных скачков. Положить на депозитный счет можно средства в одной валюте или в нескольких одновременно (мультивалютный вклад).

Ставка процента по депозитам

Ставки могут колебаться в большом диапазоне. Не стоит гнаться за слишком выгодными предложениями, поскольку они рискованные, а страховка, выплачиваемая при банкротстве банка, покроет лишь сумму, не превышающую 1400000 рублей. Согласно предписанию ЦБ РФ проценты на размещенные средства начисляются ежедневно. Они могут прибавляться к самому вкладу, участвуя в дальнейшей капитализации либо выплачиваться отдельно в определенный период времени. При выборе вклада «до востребования» ставка депозитного процента устанавливается на минимальном уровне.

Как начисляются проценты по депозитам

В зависимости от вида вклада и преследуемых целей разнится и начисление процентов по депозиту. Оно может происходить с капитализацией или без нее и выплачиваться или добавляться к основным денежным средствам:

- в определенный период времени (декада, месяц, квартал и пр.);

- в конце срока размещения.

Срок размещения депозита

Все депозитные предложения условно можно разделить на бессрочные и срочные. В первом варианте срок депозита не устанавливается (вклады «до востребования»). Срочные вклады подразумевают заключение договора на определенный период времени. Он может устанавливаться в любых временных рамках: дни, месяцы, годы. Такие вклады можно разделить на:

- краткосрочные (до 12 месяцев);

- среднесрочные (12-36 месяцев);

- долгосрочные (от 36 месяцев).

Стоит отметить, что потребитель в любой момент может забрать необходимые ему деньги, но тогда он теряет проценты. Некоторые банки предлагают клиентам лично определить срок, на который им комфортно разместить денежные средства. Это так называемый индивидуальный срок депозита. Он хорош тем, что потребитель сам выбирает то время, когда ему нужны будут деньги и получает с этого прибыль.

Можно ли пополнять депозит

Выделяют вклад с возможностью пополнения и без. К числу пополняемых стоит отнести известный уже «вклад до востребования». Взносы разрешаются вне зависимости от времени. Касаемо срочных вкладов, то их подразделяют на:

- сберегательные. Созданы для накопления денег и не подразумевают дополнительных взносов.

- накопительные. Предназначены, чтобы была возможность собрать деньги для большой покупки. Их можно пополнять на любую сумму (некоторые банки могут устанавливать лимиты), а проценты начисляются на общую сумму. Как правило, такие предложения реализуются в рамках комплексных программ (например, накопить на строительство квартиры и пр.), однако такие депозиты имеют меньший процент в сравнении со сберегательными вкладами, поскольку банк не может знать, какая сумма в итоге будет на счете и поэтому не рискует, выставляя большую процентную ставку.

Банки предлагают пополняемые депозиты с возможностью частичного снятия, но в таких продуктах четко оговаривается договором размер неснижаемого остатка. Клиент может неоднократно снимать часть денежных средств и пополнять счет обратно, но базовая сумма должна быть постоянной. Процентные ставки таких предложений ниже, но они никак не влияют на возможность снятия или пополнения счета.

? Накопительный счет и его отличия от вклада

Как уже говорилось выше, накопительный счет напоминает вклад до востребования. Он позволяет вносить и снимать деньги со счета, а на остаток банк начисляет процент. Часто накопительный счет привязан к карте – человек пользуется картой, а средства на ней еще и приносят ему доход.

Главные отличия накопительного счета от срочного вклада:

- Сроки. Накопительные счета почти бессрочны, клиент может пользоваться счетом столько, сколько нужно. Вклад открывается на определенный период, прописанный в договоре.

- Процентная ставка. У накопительных счетов проценты ниже, чем по вкладам. Зачастую разница очень ощутима.

- Распоряжение средствами. При накопительном счете клиент может свободно распоряжаться своими деньгами, тратить их, снимать и пополнять счет. На вкладе расходные операции не предусмотрены. Или предусмотрены, но с ограничениями.

- Минимальная сумма. Накопительный счет можно открыть с любой суммой. При оформлении вклада предусмотрен минимальный порог.

У вас есть вклад или накопительный счет?

Да, есть и то, и другоеЕсть накопительный счет, привязанный к зарплатной картеДоверяю только вкладамВкладываю деньги в более доходные продуктыНе скажу

Плюсы и минусы

К плюсам накопительного счета можно отнести:

- пополнение в любое время и без ограничений;

- возможность снятия средств без закрытия счета;

- выплата процентов на остаток;

- проценты обычно больше, чем у вкладов до востребования;

- страхование суммы до 1,4 млн руб.

К минусам накопительного счета можно отнести:

- проценты меньше, чем у срочных вкладов;

- у некоторых банков есть требования к неснижаемому остатку на счете;

- условия начисления процентов могут разниться (привязка только в зарплатной карте, необходимость совершать покупки по карте и т. п.);

- у некоторых банков плавающая процентная ставка;

- правила пользования счетом различаются в зависимости от банка (комиссия, обязательная привязка к карте и т. п.).

Кому подойдет

Накопительный счет выгодно открывать, если:

- У человека есть сумма, которой не хватает для оформления срочного вклада.

- Есть крупная сумма, которая скоро понадобится, и проценты по вкладу прийти не успеют (или его просто невыгодно открывать на столь короткий срок).

- Человек хочет разделить накопления по разным финансовым инструментам.

Дивиденды. Как выплачиваются и можно ли на них жить

Читать

Облигации. Как работают и чем отличаются от акций

Подробнее

52 000 ₽ в год. Что нужно сделать для получения вычета по ИИС

Смотреть

Что проверять при подписании депозитного договора

Договор об открытии депозита — очень важный документ. В нем содержатся условия размещения денег на депозитном счете, начисления и выплаты дохода, досрочного снятия денег и другие важные детали.

Первое, на что следует обратить внимание, это процентная ставка по вкладу. Иногда банки обещают высокую доходность, но на практике платят гораздо более скромные проценты

Яркий пример — депозиты с прогрессивной ставкой, о которых мы писали выше. Банк может пообещать вкладчикам в рекламе до 14% годовых, но на самом деле такая высокая ставка будет действовать лишь в последний месяц. Средний же показатель доходности будет гораздо ниже максимального процента по вкладу.

Банк может прописать в договоре условия и периодичность, с которой он имеет право менять процентную ставку. Например, вы открываете вклад на 1,5 года под ставку 11% и рассчитываете, что такую доходность вам будут начислять на протяжении всего срока. Но в договоре может быть указано, что через год ставка будет подлежать пересмотру. О таких нюансах нужно знать обязательно.

В договоре должно быть указано, что произойдет с вкладом по окончании срока депозита: средства будут перечислены на ваш текущий счет или банк имеет право автоматически продлить вклад на такой же срок, если вы вовремя его не заберете. Условия при пролонгации вклада могут отличаться от тех, что были прописаны в изначальном договоре. Если за это время ценовая политика банка изменилась, он может пролонгировать депозит под более высокую или низкую ставку.

Если вкладчик не хочет продлевать депозит, лучше отключить автоматическую пролонгацию еще на этапе заключения договора. Или написать заявление об отказе от пролонгации заблаговременно — до истечения срока вклада.

Еще один важный пункт – условия досрочного расторжения договора. Может случиться так, что деньги, которые вы положили на депозит, понадобятся вам раньше срока, указанного в договоре. В этом случае могут быть два варианта. Банк может вообще не вернуть деньги досрочно, если такое условие отсутствует в договоре. Либо может оштрафовать вкладчика: вернуть тело депозита, но пересчитать начисленные проценты по штрафной ставке, которая будет гораздо ниже базовой. Ее размер обычно указывается в договоре депозитного вклада.