Выгодные вклады

Содержание:

- На что обратить внимание в первую очередь

- Как следует выбирать банк для вложений

- Выгодно ли класть деньги на депозит в Сбербанке

- Что еще почитать, чтобы правильно выбрать вклад

- Что выгоднее: накопительные счета или срочные депозиты?

- Сравнение условий лучших банковских депозитов

- Совкомбанк / Весенний процент с Халвой

- Локо-Банк / Получай проценты

- Восточный Банк / Весенний

- Инвестторгбанк/Максимальный

- Банк Зенит / Праздничный 700+

- МКБ / Все включено Максимальный доход

- Хоум Кредит Банк / 36 месяцев Плюс

- Банк Русский Стандарт / Весенний доход

- Тинькофф Банк / СмартВклад

- Банк Уралсиб / Высота

- Топ-10 лучших банковских вкладов под высокий процент в 2020 году

- Московский кредитный Банк «Новогодние мечты»

- Севергазбанк «Хороший вкус»

- Еврофинанс Моснарбанк «Классический»

- Совкомбанк «Зимний праздник с Халвой»

- МТС Банк «МТС Премиальный Плюс»

- Home Credit Bank «36 месяцев Плюс»

- Премьер БКС Вклад «Инвестиционный»

- Газпромбанк «Тройная ставка»

- Россельхозбанк «Ваш доход выплата процентов в конце срока»

- УБРиР «Хорошее начало»

На что обратить внимание в первую очередь

Банковский рынок России за последнее полугодие был достаточно стабильным – в отличие от прошлых лет, Банк России уже долго не лишал банки лицензий за нарушения. Так, последней кредитной организацией, которая лишилась лицензии не добровольно, стал «Апабанк», и было это 31 января 2020 года. То есть, уже почти 5 месяцев банки в России не разорялись. Возможно, сыграла свою роль пандемия коронавируса и регулятор просто стал чаще «закрывать глаза» на не самые серьезные нарушения, а возможно – все ненадежные банки просто ушли с рынка.

Итак, на банковском рынке осталось около 400 кредитных организаций, порядка 260 из них можно считать банками (это те, у кого есть универсальная лицензия). Серьезных потрясений на финансовом рынке не было, скорее наоборот, государство вводит новые программы стимулирования кредитования, и банкам нужны средства на это. По логике, должны были бы вырасти процентные ставки по вкладам, но этого не случилось – ключевая ставка опустилась до рекордно низких 4,5%, «потянув» за собой ставки по вкладам.

Тем не менее, бдительность вкладчикам терять точно не стоит – розничное кредитование в России растет быстрыми темпами (в 2019 году это было уже 16% ВВП), а доходы населения не растут. Более того, из-за пандемии банки могут столкнуться с волной неплатежей по кредитам – когда заемщики больше не смогут пользоваться кредитными каникулами.

Поэтому понять, какому банку доверить свои сбережения, не так просто

Как рассказал нашему изданию Артем Деев из компании AMarkets, обращать внимание нужно на многое:. Если обобщить эти и другие рекомендации, то получится такой перечень информации, на которую нужно в первую очередь обращать внимание при выборе банка:

Если обобщить эти и другие рекомендации, то получится такой перечень информации, на которую нужно в первую очередь обращать внимание при выборе банка:

- банк должен быть участником системы страхования вкладов. В нее входят практически все банки, но перепроверить не помешает;

- размер активов. Здесь все просто – некоторые банки настолько крупные, что Центробанк не позволит им разориться. Примером могут служить 3 частных банка, которые стали проблемными и перешли в собственность государства – «Открытие», Промсвязьбанк и Бинбанк. Их клиенты не потеряли ни копейки с вкладов, а банки не останавливали обслуживание;

- финансовые результаты. Чем больше прибыль банка, тем более эффективна его деятельность и тем больший запас финансовой прочности у него есть. Например, Сбербанк в 2019 году заработал 870,1 миллиардов рублей – это примерно как бюджет Московской области или Санкт-Петербурга;

- соблюдение нормативов Банка России. На сайте регулятора есть раздел с данными о банках, там в разделе 3 и 4 формы 135 можно посмотреть, как банк выполняет обязательные нормативные требования;

- информация из отзывов и новостей. Если есть свидетельство того, что банк под какими-то предлогами отказывается вернуть вклад в срок или всячески уговаривает вкладчика переоформить вклад на новый срок, это должно насторожить. Особенно нужно смотреть, не применял ли Банк России особые меры к банку – например, одной из таких мер может быть временный запрет на прием вкладов;

- информация о собственниках. Как показывает практика, надежными можно считать банки, которые принадлежат государству (их большинство в первой десятке), крупным иностранным банкам или крупному бизнесу (вроде «Газпромбанка»). Надежный владелец при необходимости найдет деньги на докапитализацию банка, чего нельзя сказать о небольших банках, принадлежащих не самым влиятельным людям;

- рейтинги, которые присваивают рейтинговые агентства. Есть крупные международные агентства, есть российские – желательно проверить и сопоставить информацию о рейтингах с другими банками.

Что касается процентной ставки по вкладам, слишком высокая ставка должна бы насторожить вкладчика – их обычно устанавливают так называемые «банки-пылесосы», которые столкнулись с проблемами и всячески пытаются привлечь больше денег вкладчиков. Если максимальная ставка у банка выше определенного уровня, ему нужно будет платить больше в АСВ – а это еще больше рисков.

Но в некоторых случаях большую часть из перечисленного можно вообще не учитывать – и при этом особо не рисковать.

Как следует выбирать банк для вложений

Положить деньги под проценты в банк просто. Главное, в этом деле выбрать надежную финансово-кредитную организацию. При этом существует простой способ оценки, которым не следует пренебрегать. Существуют независимые экспертные агентства, которые регулярно составляют рейтинг лучших банков России. Согласно такой оценке можно без труда понять, куда именно выгоднее всего в настоящее время положить деньги.

Банк, который окажется в перечне на самом верху априори считается самым надежным. Подобная методика позволяет получить довольно достоверную информацию. Эксперты, производящие такие расчеты, закладывают в них массу аспектов, влияющих на стабильность банковского учреждения.

Правда, самая высокая надежность практически никогда не сочетается с такой же прибыльностью. Но такая ситуация полностью сочетается с главной закономерностью инвестиционного процесса.

Тем не менее внимание следует обращать на оценки, озвученные следующими агентствами:

- Moody’s Interfax;

- FitchRatings;

- Standard & Poors;

- Рус-Рейтинг.

Такие данные вполне можно принять за отправную точку. Основываясь на них, вы правильно выберете банк, в который лучше вложить сбережения.

Однако если вы не доверяете сторонним оценкам и рейтингам, то можно самостоятельно проанализировать рынок банковских услуг и определить, где выгодно хранить деньги. В этом случае вам обязательно следует учитывать следующие факторы:

- величину банковского учреждения (сколько имеется филиалов);

- форму собственности (есть ли государственное участие или банк полностью частный);

- связи с иностранным капиталом (имеются ли заграничные учредители).

Существует еще один сверхнадежный критерий определения надежности и стабильности финансово-кредитного учреждения. Центральный Банк Российской Федерации выпустил список финансовых организаций, которые он считает системообразующими. На сегодня в этом перечне присутствуют Сбербанк, ВТБ, Росбанк, Россельхозбанк, Газпромбанк, Райффайзенбанк, «ФК Открытие», ЮниКредит Банк, Промсвязьбанк и Альфа-Банк.

Каждое из этих учреждений является настоящим финансовым гигантом, с разветвленной сетью отделений и широким ассортиментом банковских инвестиционных продуктов.

Выгодно ли класть деньги на депозит в Сбербанке

Один из самых крепких и проверенных годами банков – Сбербанк. В сознании россиян – это банк с репутацией и государственной поддержкой, в котором деньги находятся под надежной защитой. Сам банк так себя и позиционирует.

В наши дни Сбербанк – это самое крупное банковское учреждение России. У Сбербанка широчайшая сеть филиалов (отделение можно найти практически в любом населенном пункте), огромное количество банкоматов. Он предлагает весь спектр банковских услуг. По данным статистики, около 50 % граждан РФ имеют вклады в Сбербанке (суммы вкладов находятся в диапазоне от 100 000 до 500 000 рублей), и почти каждый пятый имеет пластиковую карточку СБ.

При этом за высокий уровень надежности приходится платить низким уровнем доходности. Проценты по вкладам у Сбербанка – самые низкие среди всех банковских организаций страны. Для обозначенного выше финансового диапазона процентная ставка обычно составляет от 4 до 9 процентов (информация актуальна на май 2019). Это значит, что высокая инфляция в долгосрочной перспективе не только «съест» предполагаемый заработок на депозите, но и вовсе даст отрицательную доходность. Поэтому на вопрос «выгодно ли класть деньги на депозит в Сбербанке?» ответ однозначный – нет.

Таким образом, если мы рассматриваем именно вклады и депозиты в Сбербанке, то доходность по ним очень низкая. Вопросы ипотечных ссуд рассматриваются этим банком довольно долго (иногда более 10 дней), при этом необходимо иметь 15-процентный первоначальный взнос на покупку недвижимости (информация актуальна на май 2019).

Итак, какие недостатки имеются у Сбербанка:

- Низкий уровень доходности вкладов. Банк устанавливает крайне низкие процентные ставки по своим депозитам и вкладам, пользуясь народной любовью, отличной репутацией и делая упор на высокий уровень надежности банка и защищенности вложенных средств. То есть если вся банковская система страны рухнет под напором очередного кризиса, Сбербанк устоит и сохранит народные средства. В итоге банк, имеющий такой уровень клиентской лояльности, может использовать привлеченные деньги, вкладывая их в доходные продукты, и получать сверхприбыли.

- Исчезновение денежных средств с клиентских счетов. На форумах, посвященных банковской сфере, финансам, в частности работе Сбербанка, частенько можно читать материалы и отзывы клиентов о пропаже денег. При этом с банком вопросы возврата решаются очень и очень долго, поэтому людям приходится искать помощи и поддержки в Интернете.

В связи с тем, что Сбербанк очень крупная и немного неповоротливая структура, усилия мошенников в основном направлены именно на него. Существует огромное количество мошеннических схем и уловок, направленных на кражу денег, которые с каждым годом становятся всё более изощрёнными. В основном воровство происходит через мобильный банк и мошеннические сайты, дублирующие страницу входа в интернет-банк.

Пожалуй, самая известная и крупная кража денег со счетов клиентов Сбербанка произошла 11 марта 2015 года во Владивостоке. В эти сутки огромному количеству людей приходили сообщения о списании средств с их счетов, причем деньги снимались на территории Великобритании и США. Украденные суммы были от в диапазоне от самых незначительных до очень крупных. Впоследствии Сбербанк подтвердил факт кражи денег киберпреступниками.

Но есть у Сбербанка и несомненные плюсы:

- огромное количество отделений и банкоматов (где бы вы ни находились на территории страны, скорее всего, поблизости будет офис Сбербанка или – в крайнем случае – банкомат);

- неплохой онлайн-банк (необязательно ехать в отделение для совершения какой-либо банковской операции – всё можно сделать удаленно благодаря специальной услуге).

Таким образом, если вы хотите хранить деньги под надежной защитой – Сбербанк хороший выбор. Но если планируете заработать на депозите – лучше выбрать другой банк с более высокими процентными ставками.

Что еще почитать, чтобы правильно выбрать вклад

- Полезные статьи

- Ответы экспертов на вопросы

- Сводка новостей по вкладам

-

Ликбез

В 2017 году все кредитные организации поделили на две большие группы: с универсальной и с базовой лицензией. Критерий отбора – объём капитала, а различия – в перечне полномочий. Проще говоря, банкам с базовым разрешением доступно меньше операций, чем учреждениям с универсальным.

-

Дельные советы

Деньги и ценные бумаги можно унаследовать, как и другое имущество. Как это происходит, читайте в статье.

-

Подводные камни

Для вычисления доходности вкладов и депозитов в отдельных банках можно использовать онлайн-калькуляторы. Но всегда ли стоит полагаться на этот инструмент и какие есть альтернативные методы расчёта доходности, доступные каждому?

-

Дельные советы

Что такое финансовая грамотность, с какого возраста начать разговаривать с детьми о финансах, как вести себя в магазине и давать ли карманные деньги, расскажем в статье.

-

Подводные камни

Поисковые системы следят за владельцами гаджетов, и это давно не секрет. Как поисковики узнают о заработках и что делают с информацией, расскажем далее.

-

Для юридических лиц

Банки представляют широкий спектр продуктов по расчётно-кассовому обслуживанию предпринимателей. Разберёмся, какие действуют тарифы и как открыть расчётный счёт в Росбанке.

-

Читатьвсе статьи

-

Выбор вкладаОбслуживание

-

Выбор вклада

-

Обслуживание

-

Обслуживание

-

Выбор вкладаОбслуживание

-

Обслуживание

-

Читать все вопросыи ответы

-

Ангебот

Совкомбанк сообщает, что бонус к ставке по вкладу в 1 процентный пункт теперь могут получить и обладатели валютных депозитов.Для этого необходимо выполнить ряд условий:Не допускать «просрочек» платежей по кредитным продуктам финансовой организации.Активно пользоваться картами «Халва», совершая в месяц минимум 5 покупок на сумму

07 апр 2021

-

Новый продукт

Розничные клиенты банка «Союз» могут оформить сезонный депозит «Весенний процент».Вклад размещается на 1 год.Доходность продукта достигает 4,7% годовых (при размещении средств в online-банке).Оформляя депозит в офисе банковской структуры, можно получить ставку в 4,6 п. п.Объём взноса – от 100 тыс. руб.Проценты выплачиваются ежемесячно.При

26 марта 2021

-

Актуально

Банк «Приморье» пересмотрел условия пополнения вклада «Максимальный».Депозиты, оформленные на срок от 1 до 3 месяцев, теперь можно пополнять в течение всего срока действия.Приём допвзносов по вкладам, оформляемым на срок от 6 до 12 месяцев (181-385 дней), прекращается за 30 дней до окончания срока размещения средств.Минимальная сумма

25 марта 2021

-

Изменение ставок

Банк SIAB предлагает физлицам оформить депозиты на более привлекательных условиях.Ставка по вкладу «Выгодный» подросла на 1 процентный пункт – до 3% годовых.Доходность депозита SIAB VIP в данный момент достигает 5,2%,вклада «На высоте плюс» – 5%,«Яркие краски» – 5,5% годовых (при размещении свободных средств на 1 год).По словам представителей

16 марта 2021

-

Актуально

VestaBank больше не привлекает средства розничных клиентов в рамках депозитных программ «Веста-Копилка», «Веста-Кошелёк», «Веста-Капитал», «Веста-Онлайн», «Веста-Максимум» и «Клуб трёхсот».Ранее оформленные вклады обслуживаются на прежних условиях. По истечении срока действия договора размещения средств депозиты будут пролонгированы

04 фев 2021

-

Изменение ставок

Евроазиатский Инвестиционный Банк сообщает об изменении ставок по депозитам физических лиц в валюте Российской Федерации.Ставка по вкладу «До востребования» в настоящий момент составляет 0,1% годовых.Предельная доходность вклада «Классика» – 4,87 процентного пункта. Ставка актуальна при размещении не менее 450 тысяч рублей на

26 нояб 2020

-

Новый продукт

5% годовых – такова ставка доходности нового вклада Мособлбанка «Ход конём». Сезонный депозит можно оформить в любом офисе кредитно-финансовой структуры. Срок размещения свободных средств составляет в рамках программы полгода (182 дня) и разделён на 2 равных периода. При досрочном закрытии вклада проценты за каждый полный период

29 окт 2020

-

Актуально

Норвик Банк меняет условия по вкладу «Супер ВИП»

В данный момент доходность вклада Норвик Банка «Супер ВИП» с учётом капитализации составляет 5,43% годовых. Минимальная сумма взноса по программе – 4 млн рублей. Срок размещения – 1 год и 1 день. По вкладам «Супер ВИП», оформленным до 8 октября текущего года, сохраняются прежние условия размещения свободных денежных средств.Депозитная

16 окт 2020

-

Читатьвсе новости

Что выгоднее: накопительные счета или срочные депозиты?

«Накопительные счета сегодня предлагают многие банки. Их особенность в том, что срок вложения средств не ограничен. Если вклады оформляются на определенный срок: 3, 6 месяцев, 1 или, например, 3 года, то накопительные счета открываются «до востребования». А проценты начисляются исходя из минимальной суммы, находящейся на счету в течение целого месяца. Часто доходность зависит от расходов по банковской карте», — говорит эксперт по сберегательным программам агентства Top-RF.ru Виктор Давиденко.

Надо отметить, что накопительные счета в некоторых банках сегодня имеют более высокие проценты, чем срочные депозиты. Однако у них есть серьезный минус.

Банк может в любой момент изменить процентную ставку накопительного счета, в то время как доходность обычного вклада фиксированная и записана в договоре.

Почему сегодня многие переводят деньги со вкладов на счета

Проценты по вкладам сейчас снижаются, и в банках обратили внимание на возросший спрос клиентов на накопительные счета. Спрос на этот продукт повышается в связи с падением ставок по депозитам и необходимостью искать новый способ безрискового сбережения средств

Будут ли расти проценты в ближайшее время

В последнее время доходность депозитов сильно упала. Это связано со снижением ключевой ставки Банком России. Могут ли ставки по вкладам снова пойти в рост?

Эксперты считают, что снижения процентов уже не будет, но и рост окажется постепенным.

Дело в том, что глава Центробанка Эльвира Набиуллина заявила, что потенциал для смягчения денежно-кредитной политики «исчерпан». То есть в ближайшее время понижения ключевой ставки ждать не надо. А, возможно, даже на оборот. В ближайшие пару лет ставка может вырасти до 5-6%.

«На прогнозном горизонте, который у нас трехлетний, мы будем возвращаться к нейтральной ставке. Напомню, что сейчас оценка нейтральной ставки —это 5 — 6 процентов», — сказала Набиуллина.

По мере роста ключевой ставки Банка России будут увеличиваться и проценты по вкладам. Но когда именно ЦБ начнет повышать ставку, Набиуллина не уточняет.

+ В случае некоторого повышения ключевой ставки во второй половине года и в ответ на повышенную инфляцию ставки по вкладам могут вырасти — но незначительно, отмечает старший управляющий директор рейтингового агентства НКР Александр Проклов.

+ О том, что ставки вкладов начнут немного расти, говорит и гендиректор агентства «Бизнесдром» Павел Самиев. Основной причиной может стать прогнозируемый ЦБ рост кредитования.

«При росте кредитования депозиты населения становятся банкам нужны, чтобы фондировать растущий портфель», — пояснил Самиев.

То есть, чтобы просто сохранить имеющиеся пассивы населения, банкам нужно стимулировать россиян пролонгировать депозиты. Сделать это можно с помощью повышения ставок.

+ Гендиректор Frank RG Юрий Грибанов также отметил, что банкам нужно уравновесить активы и пассивы, в том числе за счет повышения ставки. Однако он не ждет значительной корректировки. По его прогнозу, она не превысит 0,5 процентного пункта.

Застрахованы ли пополняемые вклады для физических лиц

Да. Страхованию подлежат денежные средства физических лиц, находящиеся в банке во вкладах и на счетах, в том валютных. Максимальная сумма возмещения по вкладам на сегодня составляет 1 400 000 рублей.

Проверить, входит ли учреждение в систему страхования вкладов можно на сайтах Банка России (www.cbr.ru) и АСВ (www.asv.org.ru), а так же по бесплатной горячей линии АСВ 8-800-200-08-05.

Отметим, что указанные выше условия и процентные ставки пополняемых вкладов для физических лиц не являются публичной офертой, и не могут служить указанием для выбора определенного депозита. Редакция TOP-RF.RU не несет никакой ответственности за последствия любых интерпретаций настоящего обзора и принятых на его основе решений.

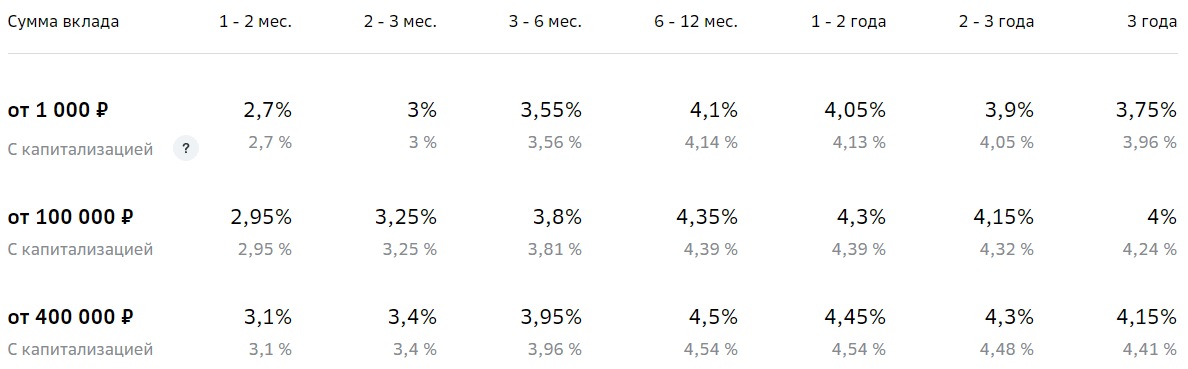

Сравнение условий лучших банковских депозитов

После рассмотрения основных критериев выбора и составленной ранее сравнительной таблицы рассмотрим подробнее предложения финансовых организаций.

Совкомбанк / Весенний процент с Халвой

Совкомбанк по вкладу “Весенний процент с Халвой” предлагает следующие условия:

- Без частичного снятия, но с возможностью пополнения. Минимальная сумма довнесения – 1 000 ₽. Общий объем пополнения не может превысить размера первоначального вклада.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 50 000 ₽.

- Срок – от 2 до 12 месяцев.

- Процентная ставка зависит от срока вложений и выполнения вкладчиком условия использования карты “Халва”.

| Срок, дни | % ставка без карты “Халва” | % ставка с картой “Халва” |

| 60 | 6,1 | 6,1 |

| 181 | 6,6 | 7,6 |

| 365 | 6,6 | 7,6 |

Условия увеличения ставки на 1 %:

- иметь карту “Халва”;

- не менее 5 покупок по карте за отчетный период;

- сумма покупок – от 10 000 ₽ за отчетный месяц;

- срок вклада – свыше 3 месяцев;

- сумма вклада – до 1,5 млн ₽.

Локо-Банк / Получай проценты

Локо-Банк по вкладу “Получай проценты” предлагает:

- Без частичного снятия. Возможно пополнение в первые 100 дней от 1 000 ₽ для вкладов, открытых на 400 дней.

- Капитализации нет. Проценты выплачиваются ежемесячно.

- При досрочном расторжении договора проценты не теряются, потому что выплачиваются в конце каждого процентного периода.

- Минимальная сумма – 50 000 ₽.

- Срок – от 100 до 400 дней.

- Процентная ставка зависит от срока вложений и суммы, места открытия вклада. Для срока в 400 дней в первые 300 дней действует одна ставка, в оставшиеся 100 дней – другая. В результате минимальная эффективная ставка равна 6,35 %, максимальная – 7,05 %. Для сроков 100 и 200 дней ставка меняется только в зависимости от суммы и места открытия вклада: минимальная – 4,8 %, максимальная – 6,15 %.

Восточный Банк / Весенний

Восточный Банк по вкладу “Весенний” готов предложить следующие условия:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока на пластиковую карту.

- Минимальная сумма – 30 000 ₽.

- Срок – от 1 до 12 месяцев.

- Процентная ставка зависит от срока вложений и суммы. Минимальная – 5,7 % на 31 день для суммы от 30 000 до 650 000 ₽. Максимальная – 7 % на 1 год для суммы от 10 млн ₽.

Инвестторгбанк/Максимальный

Инвестторгбанк по вкладу “Максимальный” предлагает:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 50 000 ₽.

- Срок – 181 день или 370 дней.

- Процентная ставка на 181 день равна 6,5 %, на 370 дней – 6,6 %.

Банк Зенит / Праздничный 700+

Банк Зенит и его вклад “Праздничный 700+”:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 30 000 ₽.

- Срок – 730 дней.

- Процентная ставка – 6,55 %.

При досрочном расторжении договора с 501-го до 729-го дня выплачивается 5 % годовых, если раньше этого срока, то по ставке “до востребования”.

МКБ / Все включено Максимальный доход

Московский кредитный банк предлагает разместить средства во вкладе “Все включено Максимальный доход” на следующих условиях:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 1 000 ₽.

- Срок – от 95 до 730 дней.

- Процентная ставка зависит от срока вклада.

| 95 дней | 185 дней | 370 дней | 540 дней | 730 дней |

| 6,15 % | 6,3 % | 5,5 % | 5,6 % | 5,6 % |

Хоум Кредит Банк / 36 месяцев Плюс

Хоум Кредит Банк и его вклад “36 месяцев Плюс”:

- Без частичного снятия. Возможно пополнение от 1 000 ₽ в течение первых 30 дней после открытия депозита.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 1 000 ₽.

- Срок – 3 года.

- Процентная ставка единая для всего срока – 6,3 %.

Банк Русский Стандарт / Весенний доход

Банк Русский Стандарт и его вклад “Весенний доход”:

- Без частичного снятия. Возможно пополнение в течение первых 30 дней после открытия депозита.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 10 000 ₽.

- Срок – 181 день.

- Процентная ставка единая для всего срока – 6,25 %.

Тинькофф Банк / СмартВклад

Тинькофф Банк и его “СмартВклад”:

- Возможно пополнение в течение первых 30 дней после открытия депозита от 10 ₽. Частичное снятие тоже доступно от 15 000 ₽ через 60 дней после открытия.

- Ежемесячная капитализация с ежемесячной выплатой процентов.

- Минимальная сумма – 50 000 ₽.

- Срок – от 91 до 730 дней.

- Процентная ставка зависит от срока.

| 3–5 месяцев | 6–11 месяцев | 12–17 месяцев | 18–24 месяца |

| 6,06 % | 5,63 % | 5,71 % | 5,8 % |

Банк Уралсиб / Высота

Банк Уралсиб и вклад “Высота”:

- Без пополнения и частичного снятия.

- Капитализации нет. Проценты выплачиваются в конце срока.

- Минимальная сумма – 30 000 ₽.

- Срок – от 91 до 732 дней.

- Процентная ставка зависит от срока вклада: на 181 день – 5,5 %, на 91, 367 и 732 дня – 6 %.

Топ-10 лучших банковских вкладов под высокий процент в 2020 году

Самый выгодный период вложения денег – 12 месяцев. При сравнении условий инвестирования можно выделить 10 лучших кредитно-финансовых организаций. В 2020 г. они предлагают клиентам денежный вклад под самый высокий процент.

Московский кредитный Банк «Новогодние мечты»

С начала года эта финансовая организация обновила ставки для физических лиц. Сезонный депозит «Новогодние мечты» открывают на 365 дней. Клиенты банка вкладывают средства под 7,6% годовых.

Условия инвестирования:

- Минимальная сумма сбережений – 50 тыс. руб.

- Клиент получает проценты в конце срока.

- Отсутствуют капитализация, возможность пополнения и частичного снятия средств.

Севергазбанк «Хороший вкус»

Кредитно-финансовое учреждение предлагает клиентам инвестировать деньги на следующих условиях:

- Сумма вклада – от 50 тыс. руб.

- Ежемесячная выплата процентов.

- Отсутствуют пополнение, частичное снятие средств, пролонгация договора.

- Возможна капитализация вклада.

- Процентная ставка зависит от срока вложения. Инвестирование на 181 день – 6,9%, на 367 – 6,2%.

Еврофинанс Моснарбанк «Классический»

Сумма взноса составляет 5 млн плюс 1 руб. Программа рассчитана на максимальный срок 367 дней. Процентная ставка – 6,6% годовых. По условиям договора нельзя пополнять счет, частично снимать деньги. В конце срока банк проводит капитализацию вклада, выплачивает проценты.

Совкомбанк «Зимний праздник с Халвой»

Этот депозит действует сезонно. Минимальная сумма вклада – 50 тыс. руб., процентная ставка зависит от срока вложения. Два месяца – 5,1%, 365 дней – 5,8%, при выполнении расчетов картой «Халва» – 6,8%.

Дополнительные условия инвестиций:

- Проценты начисляют в конце срока.

- Возможно пополнение вклада суммой от 1 тыс. руб.

- Отсутствуют капитализация, частичное снятие средств.

Если клиент использует карту «Халва» и вкладывает 1,5 млн руб., он повысит ставку на 1%, при выполнении следующих требований:

- За период действия договора нужно сделать не менее 5 покупок на сумму более 10 тыс. руб.

- Срок вклада превышает 3 месяца.

- По карте «Халва» отсутствует задолженность.

МТС Банк «МТС Премиальный Плюс»

Прежде чем открыть депозит, клиент может рассчитать свой доход на онлайн-калькуляторе. Минимальная сумма вклада составляет 4 млн руб., максимальная процентная ставка – 6,3%. Срок инвестирования от одного до двух лет. Программа банка не предусматривает капитализации, пополнения счета, частичного снятия денег. Выплату процентов производят по окончании срока. Вкладчики могут открыть депозит через интернет.

Home Credit Bank «36 месяцев Плюс»

Клиенты этого учреждения инвестируют средства от 1 тыс. руб., ставка составляет 6,3% годовых. Срок вложений – 36 месяцев, счет можно пополнять в течение первых 30 дней. Проценты платят при окончании периода, капитализация не предусмотрена. Клиент может частично снять деньги по ставке 0,01% годовых.

Премьер БКС Вклад «Инвестиционный»

Банк открывает краткосрочный депозит на 181, 365 дней. Ставка зависит от суммы инвестиций. Если она от 50 тыс. до 3 млн руб. – 7%, когда вклад больше, – 7,5%.

Условия вложений:

- Валюта – рубли.

- Снятие средств, пополнение и пролонгация не предусмотрены.

- Ставка может быть повышена, если клиент совершает покупки по картам банка на сумму от 30 тыс. руб.

Газпромбанк «Тройная ставка»

Для жителей Москвы отличные условия предлагает одна из самых надежных финансовых организаций. Сумма вложений – от 250 тыс. руб. под 7% годовых. Срок депозита составляет 181–367 дней. Проценты выплачивают в конце действия договора, капитализации, частичного снятия денег и пополнения счета нет.

Россельхозбанк «Ваш доход выплата процентов в конце срока»

Эта финансовая организация принимает деньги на период от трех месяцев до пяти лет. Минимальная сумма – 500 тысяч рублей. Для клиентов предусмотрены капитализация, начисление процентов при окончании срока. Пополнения и частичного снятия денег нет. Ставка зависит от суммы вложений и срока действия договора. Минимальный размер – 5%, максимальный – 6,5%.

УБРиР «Хорошее начало»

Уральский банк реконструкции и развития предлагает программы инвестирования с несколькими периодами. Если депозит открыт на 30 дней, ставка составит 5%, на 120 – 6,5%. Валюта – рубли, минимальная сумма вложений – 100 тысяч. Проценты начисляют каждые 30 дней. Их могут добавить к сумме вклада или выплатить клиенту. Счет можно пополнять первые 90 дней, пролонгации договора нет. Депозит открывают онлайн в интернет-банке.