Abc и xyz-анализ в оптимизации ассортимента компании

Содержание:

- ABC + XYZ (кросс-анализ)

- Анализ складских запасов ABC/XYZ: зачем нужен

- Как его применять?

- Выполнение ABC-анализа

- Недостатки ABC-анализа

- АВС в 1С CRM

- Этап 1. Анализ запасов по методу АВС

- Разграничение товаров по группам

- Авторский двухфакторный ABCD-анализ

- Виды АВС-анализа

- Затраты и метод ABC

- Какие факторы можно проанализировать при помощи способа

- Проверка по деньгам

ABC + XYZ (кросс-анализ)

Теперь можно совместить оба метода, то есть провести кросс-анализ

Есть 2 способа — последовательный и параллельный.

Если нужно разработать стратегию продвижения определенных товаров, подойдет последовательный метод.

Вы определяете важность каждого критерия и выстраиваете оптимальную структуру анализа и последовательность шагов. Сначала применяете один вид (ABC или XYZ) и один (самый важный) критерий, далее — анализируете полученные группы с помощью другого вида и критерия (менее важного) и т.д.

Допустим, чтобы оптимизировать пространство на складе, стоит в первую очередь провести XYZ по стабильности продаж, затем — ABC по объему продаж, и наконец — ABC по обороту.

Вот визуализация еще одного варианта:

Плюс — удобно работать с большим массивом данных (ассортиментом магазина или большой товарной группой).

Если ваша задача — разработать рекомендации для работы с товарами каждой категории, лучше применять параллельный метод

Это построение матрицы по заданному количеству критериев (для ABC можно использовать несколько критериев), после которого вы анализируете категории из всех ячеек.

Так выглядит матрица:

Вот вариант с несколькими критериями:

Построение матрицы требует внимания и сосредоточенности. Поэтому метод подходит, если ассортимент не очень широкий.

Иногда некоторые ячейки остаются пустыми. Возможные причины: нет товаров со стабильным спросом, или по установленным коэффициентам ни одна категория товаров не попадает в определенную группу.

Анализ складских запасов ABC/XYZ: зачем нужен

Торговая организация из месяца в месяц закупает примерно одни и те же товары. Одни продаются слету. Другие пылятся на полках витрин и заполоняют складские помещения.

Производственное предприятие сменило техпроцесс. Из-за этого потребность в одном из материалов сократилась в разы. Но снабжение им продолжается в прежнем объеме.

И тот, и другой пример говорят о неэффективных контроле и управлении запасами. Кажется, это же очевидно:

- не покупай то, что плохо продается;

- не бери то, в чем нет надобности.

Все верно. Да только, когда ассортимент товаров и материалов исчисляется сотнями или даже тысячами, то отследить подобные вещи бывает непросто. На помощь приходит комплексный инструмент – анализ АВС/XYZ. Его несомненное преимущество – несложность сбора информационной базы и простота проведения. Причем применение Excel облегчает задачу в разы. А вот результаты, которых можно достичь, если сочетать расчеты с последующими управленческими решениями на их основе:

- выявить запасы-лидеры в обращении и те, что имеют тенденцию пролеживать на складах. В сочетании с их вкладом в доходы/прибыль понять, как с последними работать дальше;

- избавиться от явных неликвидов и тем самым оптимизировать складские затраты, а еще вернуть в оборот деньги от их продажи пусть даже по символической цене;

- формализовать внутренний контроль в сфере запасов за счет выделения девяти групп. Для каждой из них применить свой подход с точки зрения закупок и стимулирования сбыта/потребления.

Чтобы провести анализ, потребуются:

- для товаров – отчет о продажах;

- для материалов – о списании в производство.

Вот еще несколько советов по исходной информации:

- отчеты нужны в разрезе номенклатурных позиций;

- хорошо, чтобы кроме рублевых значений были данные еще и в натуральных величинах. Это повысит точность результата для XYZ-методики;

- для XYZ понадобятся данные за несколько периодов. Например, за год, но в помесячном разрезе или поквартальном. Чем короче период и чем их больше по количеству, тем надежнее итог вычислений;

- отличной заменой специальных отчетов о продажах и списании в производство являются карточки счета из программы 1С. Для товаров по 41-му, для материалов по 10-му. Сформируйте их с развернутой аналитикой и смотрите в кредитовый оборот. Именно там отражается выбытие ценностей.

АВС/XYZ-анализ реализуется в три этапа. Сначала последовательно применяется каждый метод – АВС и XYZ. Затем полученные результаты сводятся воедино и становятся основой для принятия управленческих решений.

Остановимся на каждом этапе. Заранее условимся: описывать их будем применительно к товарным группам и процессу продажи. Материалы и списание в производство оставим в стороне. По ним схема расчетов идентична, а выводы во многом схожи.

Как его применять?

В основе АВС-анализа лежит широко известный принцип Парето, по которому львиную долю результатов можно получить, используя относительно небольшие ресурсы. В бизнесе соотношение определено как 20% (вложения) и 80% (результаты) – это самый выгодный сегмент клиентов.

Клиенты распределяются по категориям:

- А – 80% от всех продаж, наибольший объем выручки (оптимально 20% всех клиентов);

- В – 15% от всех продаж, средний объем выручки (оптимально 16% всех клиентов);

- С – 5% от всех продаж, незначительный объем выручки (оптимально 64% всех клиентов).

Если реальная картина отличается от оптимальных пропорций, значит, ресурсы компании используются не полностью. К примеру, если доля категории В выше, значит, существует перспектива часть клиентов перевести в категорию А. Сравнивают самых результативных клиентов по категориям. Если по категории А такие клиенты покупают в десятки раз больше соответствующих из категории В, необходима индивидуальная работа с ними.

На заметку! Метод развивается, и в настоящее время может применяться его вариант по схеме АВСD – соответственно, 50%, 30%, 15%, 5%. Категория A — самых выгодных клиентов — детализируется и разделяется на А, В для наиболее точного анализа, а две другие сохраняют такие же значения, как в классическом варианте.

XYZ-анализ подразделяет клиентов на категории:

- X – постоянно покупающие продукцию клиенты, их поведение всегда можно спрогнозировать;

- Y – нерегулярные клиенты, прогноз затруднен, но возможен;

- Z – случаи покупок единичны, прогноз сделать практически невозможно.

АВС-анализ технически представляет собой таблицу, содержащую:

- наименование клиента;

- суммы (значения от большего к меньшему);

- доли;

- суммарные доли;

- категории.

На основании расчетов клиентам присваивается категория A (до 80% суммарной доли), В (от 80 до 95% суммарной доли), С (свыше 95% суммарной доли).

Анализ XYZ проводят в тех же временных рамках, что и АВС-часть. Составляется таблица клиентов и полученной от них выручки помесячно, с подсчетом итоговой суммы. Затем по каждому клиенту исчисляется коэффициент вариации V. Это статистическая величина, имеющая сложную формулу расчета, в общем смысле представляющая собой показатель риска в бизнесе.

В сжатом виде формула выглядит так: V= (среднее квадратическое отклонение) / t средний показатель объема продаж за весь период.

Для ее расчета на практике пользуются функциями СТАНДОТКЛОН и СРЗНАЧ табличного редактора Excel. Вписывается формула =СТАНДОТКЛОНП(интервал ячеек подсчета показателя)/СРЗНАЧ(интервал ячеек подсчета показателя). Коэффициент может принимать такие значения по группам: X – до 10%, Y – 10-25%, Z – более 25%.

Коэффициент проставляется в таблице по строке каждого клиента. Каждому клиенту присваивается группа «предсказуемости». Полученные данные необходимо совместить.

Анализ ABC XYZ делается на основе таблицы, где по вертикали располагаются сгруппированные значения ABC, а по горизонтали XYZ. Клиенты из категорий AX, AY, BX, CX считаются оптимально подходящими для дальнейшего сотрудничества, перевода его на более высокий уровень. АZ отличаются нестабильностью, но это покупатели из категории значительных. Нужна дополнительная работа, чтобы не потерять их. Необходимо проанализировать ассортимент и качество обслуживания. CZ – самые безнадежные клиенты. Разорвав с ними деловые отношения, можно высвободить дополнительные ресурсы.

Показатели по оставшимся трем группам представляют собой усредненные значения и характеристики клиентов, не требующие быстрой реакции.

Для проведения анализа, как правило, используют разработанные заранее формы и технические средства. Вручную целесообразно проводить АВС-анализ для небольшой фирмы с ограниченным числом клиентов.

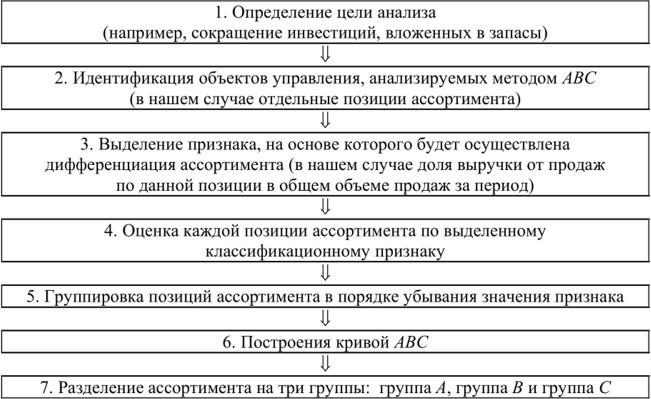

Выполнение ABC-анализа

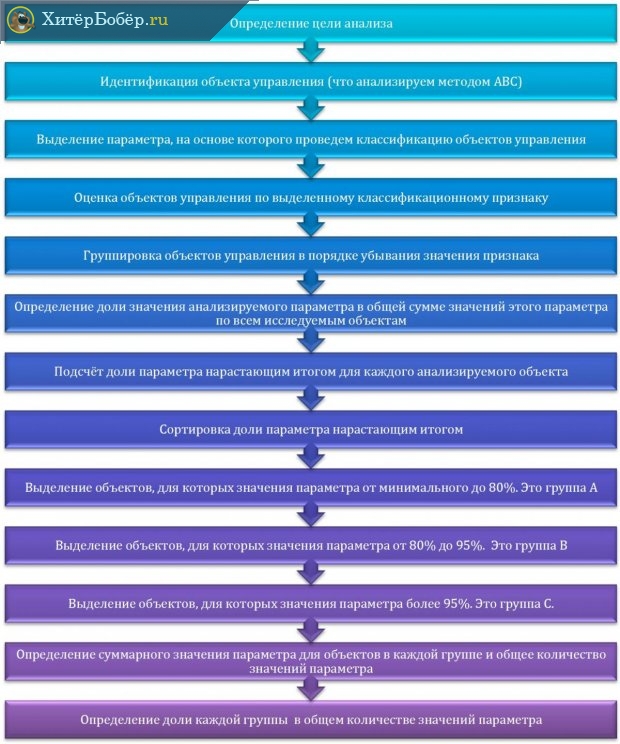

ABC-анализ предполагает такую последовательность действий:

- определить цели анализа;

- идентифицировать объекты, которые анализируем;

- выделить параметр, на основании которого будет проводиться классификация объектов;

- оценить каждый объект по классификационному параметру;

- отсортировать объекты в порядке убывания значения параметра;

- определить долю значения параметра по всем объектам;

- ранжировать значения доли параметров нарастающим итогом;

- разделить объекты на три группы по значениям параметра (от минимального до 80%, от 80 до 95% и свыше 95%);

- определить количество и состав объектов в каждой группе.

ABC-анализ выполняется пошагово в определённой последовательности

ABC-анализ выполняется пошагово в определённой последовательности

Для примера приведём АВС-анализ клиентской базы компании ООО «Альфа». В качестве инструмента воспользуемся табличной программой Excel.

Выполним АВС-анализ:

- Ставим цель — ранжировать клиентов из базы по степени их прибыльности.

- В качестве объекта анализа выбираем 20 клиентов фирмы, которых анонимно обозначим от Клиент 01 до Клиент 20.

- В качестве параметра анализа рассмотрим сумму покупок каждого клиента за полугодие.

- Сопоставим каждого клиента с суммой выручки, полученной от него за полугодие, и создадим исходную таблицу Excel, содержащую всего два столбца: А — перечень клиентов, В — выручка за полугодие. Подводим в отдельной строке итог выручки.

- Отсортируем клиентов в порядке убывания выручки за полугодие (меню «Данные» → «Сортировка» → «По убыванию»).

- Определим долю каждого клиента в итоговой сумме выручки компании за полугодие по формуле: Доля = (Выручка от клиента) / (Итоговая сумма выручки) * 100%. Чтобы не заводить формулу вручную каждый раз, задаём столбцу С процентный формат ячеек, в первой ячейке (С2) задаём формулу =B2/$B$22, протягиваем до последнего столбца.

- Рассчитаем накопительную долю для каждого покупателя. В первой строке дублируется процентная доля клиента, в последующих значение вычисляется суммированием этой доли и процентной доли текущего клиента. Технически это выглядит так: во второй ячейке столбца Е задаём формулу =C3+Е2, протягиваем до последней строки.

- Получим список клиентов, отсортированный по накопительной доле каждого клиента. Для контроля: в последней строке (в нашем случае 21) должно стоять значение 100%.

- Разделим список, отражающий накопительные доли, на три группы:

- А — клиенты с наибольшими объёмами покупок. Их накопительная доля — до 80%. В эту группу вошли 5 клиентов;

- В — клиенты, для которых значение накопительной доли составляет от 80 до 95%. В эту группу вошли 6 клиентов;

- С — остальные 9 клиентов, накопительная доля которых более 95%.

- Подсчитаем долю общей выручки и процент от общего числа клиентов в каждой группе. На практике доля объектов в группах А, В и С не всегда точно соответствует теоретическому значению по Парето. Так, ценные 20% клиентской базы должны составлять четыре клиента, а по итогам расчётов их оказалось 5, то есть 25%. Но по расчётам видно, что они дают компании 80% выручки. Так же и с группой С. Это не следует считать ошибкой расчёта. По законам статистики ближе к теоретическому итогу можно подойти с увеличением количества объектов, например, если клиентов будет не 20, а 500.

Недостатки ABC-анализа

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Помимо преимуществ методики ей присущи также и недостатки:

- Одномерность метода. ABC-анализ довольно простой аналитический метод и не позволяет группировать сложные многомерные объекты.

- Группировка товаров только на основе количественных показателей. Метод не строится только на количественной оценке нормы дохода по каждой номенклатуре товара и не оценивает качественную составляющую каждого товара, например, товары различной категории.

- Отсутствие группы убыточных товаров. Помимо товаров приносящих прибыль компании есть также товары, которые приносят убыток. В данном методе такие товары не отражены, в результате на практике, ABC-анализ трансформируется в ABCD анализ, где в группу “D” входят нерентабельные группы товаров.

- Влияние внешних факторов на продажи. Несмотря на довольно устойчивую структуру продаж по данной модели, на оценку объема продаж в будущем сильное влияние оказывают внешние экономические факторы: сезонность, неравномерность потребления и спроса, покупательная способность, влияние конкурентов и т.д. Влияние данных факторов не отражается в модели ABC-анализ.

Резюме

ABC-анализ продаж позволяет выделить целевые группы товаров, которые обеспечивают 80% прибыли компании. Данный метод повышает эффективность функционирования предприятия, проводит анализ и оптимизацию ресурсов, что в свою очередь отражается на финансовую устойчивости и рентабельности компании. Разобранный пример показывает простоту использования модели ABC для анализа ассортимента товаров и продаж. Метод может широко использоваться в других сферах компании для выделения целевых групп: клиентов, поставщиков, подрядчиков, персонала и т.д.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

АВС в 1С CRM

Решение задачи повышения прибыли должно опираться на АВС-анализ продаж — метод ранжирования покупателей по приносимой ими доходности.

В его основе правило Парето: «20 % стараний дают 80 % результата, а остальные 80 % стараний — лишь 20 % результата». Применительно к продажам отметим, что 20% крупнейших покупателей приносят 80% прибыли, остальные 80% приносят 20% прибыли.

1С CRM дает возможность проведения регулярного АВС-анализа продаж путем деления базы клиентов на соответствующие категории.

A-класс в 1C CRM — самая малочисленная группа, дающая 80% оборота компании. Усилия по привлечению этих покупателей и их удержанию должны стать приоритетными.

B-класс в 1C CRM — своего рода «середнячки», дающие стабильные 15% продаж. Взаимодействие с ними продолжайте в текущем режиме — выполняйте принятые обязательства и без предоставления различных преференций.

C-класс в 1C CRM — клиенты, вносящий минимальный вклад (5%) в общие продажи. Зачастую в этой группе встречаются «проблемные» покупатели, способные принести компании убытки. Можно сделать пометку в 1С CRM, указав им определенную категорию, и прекратить с ними работу.

Этап 1. Анализ запасов по методу АВС

В основе подхода лежит принцип «20/80», который вывел социолог и экономист В. Парето. Он формулируется так: 20% усилий дают 80% результата. Подход подтверждается многолетней практикой, поэтому ему стоит верить.

Если переложить на экономику предприятия, то получим следующее:

- 20% товаров, продукции, работ или услуг обеспечивают 80% дохода/валовой прибыли предприятия;

- 20% материалов формируют 80% всех материальных затрат;

- 20% поставщиков закрывают 80% потребностей организации в снабжении и т.д.

Смысл принципа в том, чтобы не распаляться на многое. Выделите главное и контролируйте его с особой тщательностью. Этим уже обеспечите стабильный уровень эффективности своей деятельности.

Есть два момента про принцип Парето и метод АВС, которые важно знать.

Первый. Разработчики подхода расширили количество групп, которые выделяются из совокупности анализируемых объектов, до трех. Это А, В и С. Разбивка следующая:

- А – 20/80;

- В – 30/15;

- С – 50/5.

Применительно к товарам расшифровку привели на схеме.

Рисунок 1. АВС-анализ: что показывает

Такой вариант является традиционным, хотя не единственным. Например, есть модификация метода, в которой выделяются еще две группы:

- D – абсолютно неликвидные товары, не продающиеся годами;

- N – товары-новинки, по которым пока не сформировалась статистика продаж и принадлежность к конкретной группе неочевидна.

Второй. Методика обычно не работает с абсолютной точностью. Например, возможно, что около 78% дохода обеспечивается за счет 17% от общего количества товарных позиций. Это нормально и не считается изъяном подхода.

Давайте рассмотрим условный пример.

Предположим: организация продает 10 видов товаров. Результаты по доходам за 2020 г. были такими.

Таблица 1. Исходные данные

| Ассортиментная позиция | Выручка, млн руб. |

|---|---|

| Товар 1 | 1,5 |

| Товар 2 | 1,8 |

| Товар 3 | 10,2 |

| Товар 4 | 84,1 |

| Товар 5 | 18,8 |

| Товар 6 | 55,6 |

| Товар 7 | 2,5 |

| Товар 8 | 3,1 |

| Товар 9 | 11,5 |

| Товар 10 | 42,4 |

Наша задача: выделить из массива три группы. Первая должна формировать 80% дохода или чуть меньше. Вторая – около 15%. Третья – оставшиеся примерно 5%.

Чтобы ее решить:

- перестроим отчет по убыванию выручки. В этом поможет функция Excel Сортировка и фильтр → Настраиваемая сортировка;

- рассчитаем процентную долю выручки по каждому товару в общей величине;

- сложим ее нарастающим итогом;

- найдем в нарастающих итогах, между какими товарами пролегают две условные границы в примерно 80 и 95%. Все позиции, которые окажутся выше 80%, попадают в группу А. Те, что находятся между 80 и 95%, – в группу В. Оставшиеся – это категория С.

_________________________

Примечание: 95% получили как сумму 80% накопленного дохода для группы А и еще 15% для В.

_________________________

Результаты вычислений смотрите во второй таблице.

Таблица 2. АВС-анализ товаров

|

Ассортиментная позиция |

Выручка, млн руб. |

Доля в общей выручке, % |

Доля в общей выручке нарастающим итогом, % |

Группа |

|

Товар 4 |

84,1 |

36,3 |

36,3 |

А |

|

Товар 6 |

55,6 |

24,0 |

60,3 |

А |

|

Товар 10 |

42,4 |

18,3 |

78,7 |

А |

|

Товар 5 |

18,8 |

8,1 |

86,8 |

В |

|

Товар 9 |

11,5 |

5,0 |

91,7 |

В |

|

Товар 3 |

10,2 |

4,4 |

96,2 |

С |

|

Товар |

3,1 |

1,3 |

97,5 |

С |

|

Товар 7 |

2,5 |

1,1 |

98,6 |

С |

|

Товар 2 |

1,8 |

0,8 |

99,4 |

С |

|

Товар 1 |

1,5 |

0,6 |

100,0 |

С |

|

Итого |

231,5 |

100,0 |

× |

× |

Есть рекомендация от экспертов: вместо выручки использовать в анализе валовую прибыль, и именно по ней формировать группы. Такой вариант в чем-то даже лучше. Ведь доход, полученный по товару, еще не означает получение прибыли от его реализации. Если продажная цена ниже закупочной, значит, организация торгует в убыток. Применение выручки в АВС-анализе не покажет подобную проблему, а подход на основе валовой прибыли сразу выявит. Правда, тогда может возникнуть сложность с долями значений, если по какому-то товару получен валовый убыток. Его удельный вес окажется с минусом, а это нелепица.

Какие выводы позволяет сделать

Полученная группировка говорит о следующем:

Может показаться, что метод АВС самодостаточен: расчеты сделаны, выводы получены. Однако у него есть существенный недостаток. А что если группа C – это не неликвиды, а недорогие товары повседневного спроса, например, хлеб и соль? Они продаются постоянно, но цена невелика, поэтому они не могут конкурировать с, допустим, элитным коньяком и шоколадом. Последние реализуются намного реже, но зато сразу «делают кассу».

Чтобы исключить подобного рода ошибки в интерпретации данных, прибегают к XYZ-подходу.

Разграничение товаров по группам

АВС-анализ строится на базе принципа «Правило Парето», чей девиз гласит: «20% усилий приносит 80% результатов».

Классификация продуктов происходит по трем группам, именуемым «А», «В» и «С». Где:

- На продукты группы «А» приходится 80% продаж, и приносится столько же прибыли от общего объема. Как правило, это 20% от общего числа ресурсов.

- На продукты группы «В» приходится 15% продаж. Затрачивается около 35% ресурсов.

- Сектор «С» – это 5% продаж с потреблением до 60% ресурсов.

Что именно ставить в основу анализа (валовые показатели продаж или прибыль) – решать руководителю.

Сектор «А» – это главные ресурсы, «авангард» компании, которые приносят максимум прибыли. Если продажи данной категории товаров упадут, фирма понесет серьезные потери. Этому сегменту нужно уделять максимум внимания и контроля. Для него проводятся прогнозы и мониторинг. Основная часть инвестиций направляется на развитие именно этого сектора.

Группа «В» обеспечивает стабильные продажи, поэтому также важна для фирмы. Рост прибыли от этой категории может и не наблюдаться, но зато доход стабильный. Перспективность характеризуется краткосрочной тенденцией. Инвестиции необходимы только для поддержания сектора на плаву, но не для развития.

В третий сектор «С» входят самые малозначительные товары. Как правило, тянут фирму ко дну, так как дохода они не приносят, но требуют в себя много инвестиций. Можно предпринять попытки анализа причины низкого спроса либо совсем отказаться от работы с категорией.

Пример проведенного АВС-анализа

А теперь рассмотрим пример ABC-анализа продаж, как его можно проводить в таблице Excel.

При составлении таблицы можно вводить данные о сырье или продуктах. В роли показателя могут выступать объемы прибыли, продаж или инвестиций.

Составьте общий список товаров, выставив выбранный показатель:

| Порядковый номер | Наименование | Показатель (руб.) |

| 1 | Продукт 1 | 100 |

| 2 | Продукт 2 | 150 |

| 3 | Продукт 3 | 200 |

| 4 | Продукт 4 | 50 |

| 530 |

Выполните сортировку позиций по уровню убывания продаж:

| Порядковый номер | Наименование | Показатель (руб.) |

| 1 | Продукт 1 | 200 |

| 2 | Продукт 2 | 150 |

| 3 | Продукт 3 | 100 |

| 4 | Продукт 4 | 50 |

| 530 |

Затем выполните процесс деления каждой из позиции на процент приходящихся на нее продаж:

| Порядковый номер | Наименование | Показатель (руб.) | Вклад в % |

| 1 | Продукт 1 | 200 | 40% |

| 2 | Продукт 2 | 150 | 30% |

| 3 | Продукт 3 | 100 | 20% |

| 4 | Продукт 4 | 50 | 10% |

| 500 | 100% |

В следующем столбце посчитайте совокупный процент, начиная отсчет с верхних позиций:

| Порядковый номер | Наименование | Показатель (руб.) | Вклад в % | Совокупный

% |

| 1 | Продукт 1 | 200 | 40% | 40% |

| 2 | Продукт 2 | 150 | 30% | 70% |

| 3 | Продукт 3 | 100 | 20% | 90% |

| 4 | Продукт 4 | 50 | 10% | 100% |

| 500 | 100% |

В завершение, каждой из позиции присвойте группу, основываясь на данных столбца с совокупным процентом:

- На позиции с самого начала до уровня 80% – группа «А».

- С 80% до уровня 95% – группа «В».

- С 95% до 100% – группа «С».

| Порядковый номер | Наименование | Показатель (руб.) | Вклад в % | Совокупный

% |

Категория |

| 1 | Продукт 1 | 200 | 40% | 40% | «А» |

| 2 | Продукт 2 | 150 | 30% | 70% | «А» |

| 3 | Продукт 3 | 100 | 20% | 90% | «В» |

| 4 | Продукт 4 | 50 | 10% | 100% | «С» |

| 500 | 100% |

Таким образом проявляется картина, по которой можно увидеть востребованность каждого товара или группы товаров. На основе полученных данных создается стратегия дальнейшего развития продаж.

Авторский двухфакторный ABCD-анализ

Каждой позиции присваивается в итоге только один индекс, но исходные расчеты проводятся по двум параметрам: промежуточный первый индекс – это по прибыли, а второй – по изъятиям или количеству фактов покупок (количеству чеков, накладных, в которых была продана данная SKU, накопленным итогом за период).

|

Гр. A |

AA, AB, BA |

|

Гр. B |

BB, CB, BC, AC, AD, СА |

|

Гр. C |

CC, CD, DC, BO, DA, DB |

|

ГР. D |

DD |

Данный индекс учитывает как прибыльность по данной позиции, так и количество продаж, это очень удобно для ежедневного и быстрого анализа рейтинга продаж.

Категорийные директора или менеджеры устанавливают впервые вручную выверенные цены на свой ходовой, индикаторный, инновационный, акционный товар и новинки, но если товара много (начиная от сотен и до десятков тысяч), они физически не смогут этого делать быстро и полностью. Тогда приходит на помощь IT-система.

Без этих двух пунктов невозможно грамотно управлять товаром, получая максимальную прибыль с группы А и минимизируя товарные запасы неликвидов из групп C и D, путем своевременного снижения цены на плохо продающиеся товары или откровенно неудачные. Бывают и ошибки в товаре – главное вовремя очистить склады от него, и вернуть деньги назад.

Мое предложение состоит в том, что на группы А и В всегда цены немного, но поднимаем или держим на требуемом высоком уровне нужной прибыльности, а на С и D соответственно снижаем, иногда в ноль, если совсем товар плохо продается. Главное – избавиться от неликвидов и вернуть свои деньги, лишь бы не замораживать финансы и места на складах.

Все достаточно просто! Относительная сложность только в том, что надо определить:

- Как считать АВС-индексы – с какой периодичностью и за какой временной период анализа продаж, в том числе применяя разные временные периоды для оценки разных индексов (для индекса А – более короткий период, сопоставим с периодом оборачиваемости данного индекса, например в фармритейле я установил 2 недели, а в дистрибуции алкоголя около одного месяца, а для позиции с индексом D – наоборот, достаточно длинный, для примера в том же фармритейле – от 2 месяцев, а в дистрибуции алкоголя – минимум 6 мес.)

- Как часто делать изменение цен (каждый день, еженедельно, ежемесячно)? Ответ на этот вопрос вы должны получить сами, детально рассматривая как поведение своих клиентов, так и конкурентов. На хитовые товары или остродефицитные на данном временном промежутке можно менять цены хоть каждый день или неделю. Все зависит от умения мониторить рынок. Кто «быстро вертит шеей», тот и получает все «маржинальные сливки» с рынка от продаж.

Далее вступает в работу ваша информационная система. Определив частоту пересчета АВС-индексов (стандартно – минимум раз в месяц) и частоту смены цен, надо приступать к работе по снятию «маржинальных сливок». Чем быстрее вы будете это делать относительно конкурентов, тем больше прибыли в итоге получите.

Виды АВС-анализа

Методика АВС анализа имеет широкое применение в различных отраслях и видах деятельности благодаря своей универсальности. Может использоваться в стратегическом и тактическом управлении, планировании и бюджетировании, логистике и управлении запасами компании. Разновидности АВС-анализа:

- АВС-анализ товаров отдельного бренда или всего ассортимента компании

- АВС-анализ запасов компании

- АВС-анализ сырья и любых закупаемых материалов

- АВС-анализ клиентов или групп потребителей

- АВС-анализ поставщиков

- АВС-анализ эффективности работы подразделений и анализ трудовых ресурсов

- АВС-анализ бюджета. инвестиций или любых затрат

Затраты и метод ABC

Крупные фирмы используют принципы, лежащие в основе метода, для оптимизации учета затрат. Как правило, его внедряют, если есть сомнения в точности оперативного учета затрат на местах, налицо высокий уровень расходов, напрямую не связанных с производством продукции (накладных – на обслуживание, управление, реализацию, организационного характера). Производство при этом включает в себя множество различных операций, широкий ассортимент изделий, разнообразие применяемых технических средств.

Классическая схема учета бухгалтерских данных по умолчанию не подходит для применения метода, необходимы большие организационные, технические изменения на предприятии. Прежде всего нужна общая база ТМЦ, с возможностью отслеживать приходно-расходные операции по каждой позиции, группе, подгруппе. При создании такой базы необходимо учесть степень детализации сведений по ТМЦ. Как правило, требуется внедрение соответствующих масштабу производства компьютерных программ и технических средств.

Применение метода здесь требует особого внимания, поскольку на практике организация работы достаточно трудоемка.

Основные этапы следующие:

- Сложная, многоступенчатая деятельность разделяется на простые рабочие операции, функции.

- Для каждой такой операции делается расчет затрат, использования ресурсов. Затраты за период определяются совокупной суммой затрат по операциям. В совокупности простых операций определяется сумма затрат на тот или иной вид продукции.

- Определяется, какие результаты должны быть получены по каждой операции, связь между отдельными видами работ, операций и производством продукции. Накладные расходы можно затем распределять на отдельные рабочие этапы, зная, какие из них соответствуют выпуску той или иной продукции. Накладные расходы включают в ее себестоимость.

Результат проведенной работы – жесткая обоснованная привязка затрат предприятия к конкретным результатам его работы. Такие данные используются при проведении ABC-анализа расходов.

Какие факторы можно проанализировать при помощи способа

Представленные способы анализов помогают проанализировать следующие показатели:

- анализ прибыли и ассортимента продукции;

- базу покупателей и количество заказов и продаж;

- анализ базы поставщиков или количества поставок;

- узнать количество дебиторов, то есть задолженность и динамику ее за определенный период.

Наибольший и самый частый плательщик

Покупатели продукции, который приносят выручку предприятию, можно разделить на:

- большие категории (А);

- средние (В);

- небольшие (С).

Определенного понимания, каких покупателей можно отнести к одному сегменту, а каких — к другому, не существует. Для специфика каждого вида деятельности и его масштабов применяется определенное разделение.

Выручка, которая считается полученной от клиента большой категории, в мелкой торговой точке может составлять 100 тысяч рублей, а оптовая компания может измерять выручку в миллионах. Само выполнение анализа способно подсказать, к какой категории определить каждого из клиентов.

Аналогичный метод XYZ выполняется для получения информации о наиболее постоянных и регулярных покупателях, а также тех, кто приобретает разово.

Количество покупателей в воронке продаж

В маркетинге достаточно часто используется указанный метод для всех сфер торговой деятельности, как ритейла, так и онлайн или оптовой. Применяются воронки продаж, которые дробят различные процессы сделок на множество этапов.

Воронка продаж

Воронка продаж

Показатель указывает на распределение покупателей согласно этапам роста их полезности для реализатора с момента самой первой покупки до плавного перехода в статус постоянного или лояльного, возможно даже рекламирующего для близких преимущества использования марки.

Воронка продаж говорит о том, что среди всех потенциальных клиентов на конкретную сделку соглашается достаточно мало. Анализ АВС позволяет определить более расширенную информацию, например, кто эти клиенты, как они узнали о предприятии, кто из сотрудников выполнял с ними работу. Достаточно хорошая наглядность этапов воронки продаж позволяет провести планирование развития факторов торговли, выполнить контроль качества работы сотрудников и обозначить их мотивацию.

Клиенты, которые требуют концентрации усилий

Клиент характеризуется тем, какое количество прибыли было от него получено, стабильность этой прибыли. Определить показатели наиболее эффективно помогает объединение XYZ и АБС анализов. Итоговые данные выделяют группы потенциальных покупателей, при работе с которыми можно применять различные методы отношений:

- использование программ лояльности и маркетинга. Представленный подход наилучшим образом помогает построить отношения с наиболее доходной, но малочисленной группой постоянных покупателей;

- оказание поддержки постоянным покупателям. Относится к тем случаям, когда человек способен расходовать немалые суммы на приобретения, но делает это достаточно редко;

- отношения, которые позволяют расширить ассортимент и исследовать нужды. Подходит для клиентов, которые спонтанно совершают дорогие приобретения.

Кто и сколько должен

Фактор предназначен для определения количества должников и выявления динамических показателей изменения уровня задолженности.

Порядок проведения

Порядок проведения

Проверка по деньгам

Все товары, которые вы подвергаете XYZ-анализу, полезно протестировать еще одним методом. Он позволяет выявить товары, которые в сумме приносят бизнесу наибольшую прибыль, это — АВС-анализ. В детали вдаваться не будем — это тема отдельной статьи. Скажем лишь главное. В основе АВС-анализа лежит принцип Паретто — 20/80: 20% товаров приносят бизнесу 80% прибыли. Результат АВС-анализа — распределение товаров на три группы:

- А — лидеры, на которых бизнес делает 80% выручки или прибыли;

- В — середнячки, которые приносят бизнесу еще 15%;

- С — аутсайдеры, суммарная доля которых в прибыли или выручке — оставшиеся 5%.

Анализировать один набор товаров обоими методами полезно, потому что по результатам группа X и группа А не всегда совпадают. И если товар из группы А одновременно находится в группе Z, то есть вносит лепту в основную прибыль бизнеса, но маловостребован — это повод для размышлений.

Разница между XYZ- и АВС-анализом — широта охвата. Оба относятся к инструментам стратегического планирования. Но АВС-анализ более оперативен, чем XYZ. Его можно сделать по итогам первого месяца работы и откорректировать планы на ближайший. А вот XYZ-анализ, который нужен, чтобы выявить колебания спроса от месяца к месяцу, проводить так часто смысла нет. Оптимально — по итогам минимум четырех месяцев с поправкой на сезонность. Если торгуете пляжными принадлежностями или кремом для загара, нет смысла сравнивать июньские продажи с январскими.

Для максимальной наглядности сделаем АВС-анализ по прибыли для товаров из нашего примера. Помесячно анализировать не нужно — достаточно общей суммы выручки или прибыли по каждому товару за тот же период, по которому мы делали XYZ-анализ.

Таблица примет вот такой вид:

Теперь мы видим, к какой группе по обоим видам анализа относится каждый товар.

А окончательным результатом XYZ-анализа и ABC-анализа должна стать вот такая таблица:

| Категория товара | А | B | C |

| Х | Товары AX | Товары BX | Товары CX |

| Y | Товары AY | Товары BY | Товары CY |

| Z | Товары AZ | Товары BZ | Товары CZ |

Товары из категорий АХ, ВХ и AY (зеленые ячейки) должны быть на складе всегда. AZ, BY и CX (синие ячейки) — на усмотрение собственника. BZ, CY и CZ — держать не нужно или по минимуму.

Остался финальный штрих — свести в эту итоговую таблицу канцтовары из нашего примера.

| Категория товара | А | В | С |

| X |

Тетради в клетку. Тетради в линейку. Авторучки. |

Маркеры. | |

| Y | Нотные тетради. | Общие тетради, пеналы. | |

| Z | Дневники. |

Альбомы для рисования, А4. Блокноты. |

Теперь мы знаем — тетради в клетку, в линейку, авторучки и нотные тетради должны быть на складе всегда. Общие тетради, пеналы и маркеры — по усмотрению руководителя. А дневников, альбомов и блокнотов если и делать запасы, то минимальные.

На первый взгляд, мы только добавили себе головняков. По итогам XYZ-анализа было три группы. Провели АВС-анализ — их стало шесть. А теперь — и вовсе девять. Давайте разберемся:

- Группа АХ — самые интересные товары. Тяжеловесы по всем параметрам — самые востребованные и приносящие львиную долю прибыли. Если их не будет достаточно на прилавке и на складе, просадка по выручке нам обеспечена.

- Группы ВХ — на этих товарах меньше зарабатываем, но они также востребованы. Их дефицит на складе и прилавке ударит по выручке. Не так болезненно, как в случае с тяжеловесами из группы АХ. Но тоже ощутимо.

- Группа АY — устойчивого спроса нет. Но по деньгам, что приносят бизнесу, держатся в лидерах. Значит, есть смысл позаботиться и об их достаточном количестве.

- Группа АZ хоть и вошла в число лидеров по приносимым деньгам, мало влияет на прибыль или выручку в силу малой востребованности. Поэтому сочтет нужным руководитель от нее отказаться или сделать некоторый запас — не критично.

- Остальные — чем ближе к правому нижнему углу итоговой таблицы, тем меньше востребованность, доля в прибыли или выручке бизнеса. А значит — тем меньше надобность в их запасах и тем безболезненнее можно отказаться от этих товаров совсем или перейти к поставкам только под заказ.

Чтобы определить, сколько товара из групп AX, AY и BX должно быть на складе, нужно учесть срок поставки с момента заказа и максимально возможные продажи за период поставки.

Вот такой инструмент помогает собственнику максимально точно планировать закупки. Пользуйтесь на здоровье.

Материалы по теме: