Что такое закладная на квартиру по ипотеке и как ее оформить

Содержание:

- Оформление закладной по ипотеке (документы, образец)

- Закладная на квартиру по ипотеке: что это за документ

- Альтернативы ипотечным облигациям

- Как банки используют закладные

- Оформление

- Закладная в ФЗ «Об ипотеке (залоге недвижимости)»

- Что это такое и зачем она нужна

- Закладная после погашения долга

- Варианты использования банком закладной

- Сущность закладного документа

Оформление закладной по ипотеке (документы, образец)

Оформление закладной по ипотеке может произойти одновременно с подачей документов по закладной в Росреестр на регистрацию обременения или позднее, уже после регистрации.

Составляет закладную залогодатель (п. 5 ст. 13 закона № 102-ФЗ). Если залог предоставляется третьим лицом, то в составлении закладной должен участвовать должник. Но на практике этим занимается кредитор, залогодатель только проверяет содержание документа и подписывает его.

В ст. 14 закона № 102-ФЗ перечислено, что должно содержаться в закладной:

- слово «закладная»;

- информация о кредиторе, должнике, залогодателе;

- информация о денежном обязательстве, обеспечиваемом ипотекой;

- сумма обязательства, размер процентов по нему, если они имеются;

- срок возврата долга, периоды внесения платежей;

- что именно передается в залог (описание имущества);

- оценка имущества и т. д.

Если в договоре об ипотеке имеются условия об обращении взыскания заложенного имущества во внесудебном порядке, способы, порядок и сроки его реализации, эти же условия должны быть отражены в закладной.

Оформленную закладную должник или кредитор отдает в Росреестр для регистрации ее владельца.

Госорганом вносится запись в ЕГРН, заявителю представляется выписка из реестра.

ОБРАТИТЕ ВНИМАНИЕ! Если сведения в договоре об ипотеке не совпадают со сведениями в закладной, верным будет считаться содержание закладной, при условии что залогодержатель не знал о таком несоответствии (п. 4 ст. 14 закона № 102-ФЗ).

Закладная на квартиру по ипотеке: что это за документ

Рассуждая на тему, что же такое закладная на квартиру, необходимо отвечать на поставленный вопрос согласно точке зрения, возникающей у субъекта гражданских правоотношений в момент получения займа на последующее приобретение жилья. Далее подробно рассмотрим, чем может стать данная бумага для каждого представителя сделки.

Закладная на квартиру по ипотеке — документ, оформляемый при взятии кредита в банке на покупку недвижимого имущества

Гарантия банковских интересов

Кредитная организация, выдавшая заемщику средства в долг на покупку жилья, безусловно, рассматривает закладную на квартиру по ипотеке в качестве гарантии защиты своих интересов. Рассматриваемая документация обеспечивает банку в рамках любого исхода возврат денежных средств, который осуществляется по закону различными способами.

При этом, возмещение одолженных средств банком может быть исполнено на любом из этапов ипотечного кредитования, в качестве ограничений могут выступать только следующие два фактора:

- окончание выплат по кредиту;

- предусмотренные в договоре специализированные условия.

Оформление закладной гарантирует банку соблюдение его финансовых интересов в последующем, обеспечивая возврат одолженных средств в виде имущественного объекта

После того, как банк оформит закладную, он получает следующие возможности на реализацию прав по ней:

- частично переуступить обозначенные права;

- продать ипотечный залог другой банковской системе;

- обменяться залоговыми объектами с доплатой.

Становясь держателем залога, банк обретает перечень прав, дающих ему свободу в заключении сделок по закладной с другими банковскими структурами

Таблица 1. Особенности реализации финансовой организацией прав, полученных после заключения договора о закладной на квартиру по ипотеке

| Право | Описание |

|---|---|

| Частичная продажа залога | Такая сделка между банками осуществляется в том случае, когда держателю залога нужно привлечь какую-либо незначительную для него сумму наличности, впоследствии использующейся для проведения операционных процедур. В рамках данного процесса кредитная структура переуступает какую-либо долю от ежемесячных взносов заемщика, купившего квартиру, банку, ставшему совладельцем прав на заложенное имущество. Переуступка прав может продолжаться: · как ограниченный период времени; погашения ипотечного кредита взявшим его лицом. · так и до момента полного погашения ипотечного кредита взявшим его лицом. Плательщик, при этом, никаких изменений не ощутит, для него процедура погашения долга останется прежней. Он может даже и не узнать, что часть средств поступает иной организации, банк подобные уведомления предоставлять не обязан. |

| Полная переуступка прав | Чтобы получить собственные средства в полной величине при возникновении подобной необходимости, банк может передать все права другой кредитной организации на залог по ипотеке. В этой ситуации плательщик уже будет уведомлен о произошедшем, так как сменятся реквизиты расчетного счета, на который он периодически кладет денежные средства за взятый взаймы кредит. Плательщик получит уведомления о переуступке прав в полном размере другому банку в виде: · почтового отправления; · консультации в офисе структуры. При этом, не произойдет изменений, связанных с условиями кредитования, так как все нюансы по займу прописаны как в договоре, ранее составленном для получения средств, так и продублированы в закладной. |

| Обмен закладными | Искомая сделка между финансовыми структурами является одной из разновидностей полной передачи прав на закладную, которая отличается от обозначенного выше аналогичного процесса только тем, что между субъектами договора имеет место быть доплата. Эта доплата призвана компенсировать разницу залоговой цены недвижимого имущества. Если имеет место длительная неоплата по займу, длящаяся дольше обозначенного в договоре возможного срока, и при этом должник не делает провести реструктуризацию выплат, то владелец закладной может продать объект, к ней закрепленный, ради возмещения собственных издержек, и вернуть недобросовестному клиенту лишь остаток суммы. |

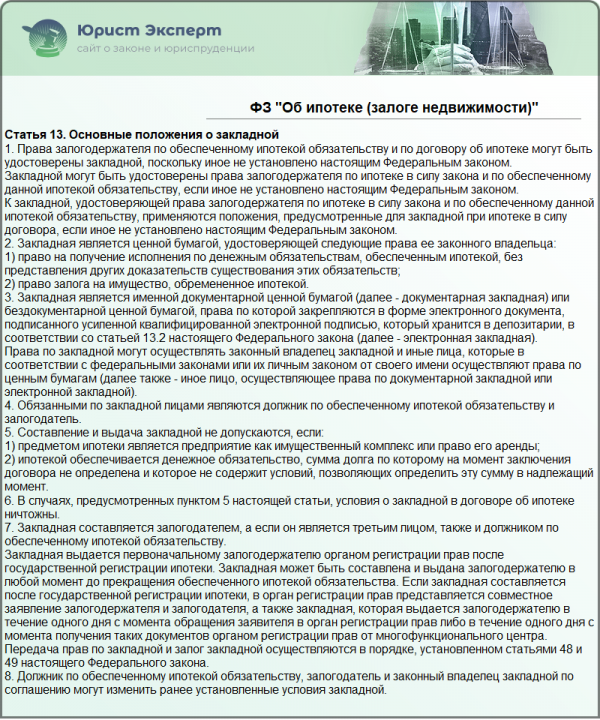

Федеральный закон «Об ипотеке (залоге недвижимости)» Глава 3. Закладная

Альтернативы ипотечным облигациям

Прямой альтернативой ИЦБ служат ипотечные сертификаты участия. Их нередко путают, однако между ними есть принципиальная разница. Понять ее будет проще, если разобраться, что собой представляют оба типа ценных бумаг. Объясним простым языком. Облигации с ипотечным покрытием подразумевают перепродажу долга, а ипотечные сертификаты – нет. Инвесторы получают прибыль непосредственно с дохода от кредитных активов. Процент может быть даже выше, чем в случае с ИЦБ, но и риски соответствующие.

Другой вид ипотечных ценных бумаг – закладная. Впервые на законодательном уровне ее упомянули в 1998 году. Закладная оборотоспособная и сама может выступать в качестве предмета залога.

Еще один вариант, доступный частным инвесторам, – облигации федерального займа (ОФЗ). Как и ИЦБ, это ценные бумаги с долговым обеспечением. Их выпускает государство, чтобы привлечь финансирование, необходимое для реализации определенных проектов. ОФЗ выпускает Минфин. Стоимость одной штуки составляет 1000 рублей, то есть, получается, купить ее может каждый. Есть варианты как с коротким, так и продолжительным сроком погашения. ОФЗ отличаются высокой надежностью, а вот ставки уступают ИЦБ. В среднем это 5−7%.

Как банки используют закладные

Закладные в банке используются различным образом. Из банка обременение на ипотеку может перейти во временное распоряжение другого держателя. Иногда в интересах прибыли банки продают именные ценные бумаги, не нуждаясь для этого в разрешении залогодателя.

Ниже перечислены варианты использования закладной банком.

Частичная продажа залога

Нуждаясь в быстром возврате денег по ипотеке, залогодержатель может продать часть закладной в банке другому кредитору. Получив от него определенную сумму денег, он расплачивается за нее, перенаправляя взносы по ипотеке на счет своего кредитора. Закладная остается в «родном банке».

Переуступка прав

Иногда залогодержателю требуется сразу вернуть всю сумму, которую должен заемщик. Тогда он переуступает права на закладную другому банку — другими словами, продает эту ценную бумагу. Для заемщика меняется расчетный счет, на который он перечисляет выплаты по кредиту. Все условия ипотеки остаются без изменений. Однако новый залогодержатель может отказать заемщику в предоставлении льгот под предлогом, что не он заключал сделку.

Обмен

Другой разновидность продажи закладной является обмен ценными бумагами. Допустим, банк отдал вашу «дорогую и долгую» закладную другому залогодержателю, получив от него «быструю и дешевую» с доплатой. Расчетный счет для заемщика может остаться прежним — банк сам перенаправит нужные платежи. Иногда залогодателю будет указан новый счет для погашения долга.

Эмиссия

Чтобы побыстрее получить сумму долга по ипотеке, залогодержатель может разделить её на части, и продать свое право на залоговое имущество разным кредиторам. Заемщик переводит деньги на счет залогодержателя, а тот распределяет их тем, кто купил у него закладную по частям.

При всех манипуляциях банка с закладной условия кредитного договора остаются неизменными.

Оформление

Ипотечная закладная как важный юридический документ должна иметь определенную структуру и соответствовать нормативным требованиям. Оформление документации происходит обычно одновременно с заключением ипотечного договора между заемщиком и кредитором.

В данный момент ценная бумага оформляется исключительно на бумажном носителе, но с 1 июля 2021 года вступят в силу новые законодательные изменения, регламентирующие введение электронной формы документа.

Предполагается, что электронная документация, которая должна содержать почти ту же информацию, что и бумажная версия, будет составляться путем заполнения её формы на едином общероссийском портале госуслуг, либо на официальном сайте Росреестра, либо на других интернет-ресурсах с применением иных информационных технологий, позволяющих гражданам и организациям взаимодействовать с регистрирующим органом.

Согласно внесенным законодательным поправкам, предпочтительная форма выдачи документа — электронная либо традиционная бумажная — будет определяться сторонами ипотечных правоотношений в соглашении об ипотеке.

Закладная на квартиру при нарушении обязательств по выплате ипотеки может повлечь довольно неприятные правовые последствия для залогодателя, поэтому юристы настоятельно рекомендуют потенциальным клиентам банка перед подписанием бумаг внимательно изучить содержание закладной и ипотечного правового соглашения, а также сверить информацию в указанных двух документах.

Если при оформлении закладной обнаруживаются какие-либо спорные моменты и противоречия с условиями ипотечного соглашения, необходимо сразу урегулировать ситуацию с кредитором и достичь обоюдного согласия по условиям обоих правовых документов, оформляемых при выдаче ипотеки. Отсутствие у заемщика правовой грамотности и внимательности при прочтении подписываемое документации может привести к негативным юридическим последствиям, вплоть до утраты собственности на приобретаемую в ипотеку недвижимость.

Сам процесс оформления ценной бумаги при ипотечных правоотношениях можно условно разделить на 2 этапа:

- подписание документа сторонами ипотечных правоотношений;

- регистрация закладной в подразделении Росреестра.

Регистрация ценной бумаги в базе Росреестра выступает обязательным этапом оформления. Закладная будет считаться официальной бумагой лишь после внесения соответствующих сведений в базу данных Росреестра. В реестр при регистрации заносится информация не только о переходе прав собственности, но и о наличии ограничений правообладателя по продаже, обмену и дарению соответствующего жилья до снятия банковского обременения.

Закладная в ФЗ «Об ипотеке (залоге недвижимости)»

Согласно ФЗ «Об ипотеке» закладная имеет цель удостоверения прав на получения исполнения обязательства по ипотеке, а также удостоверяет право залога на имущество, обремененное ипотекой (т.е. доказывает, что имущество находится в залоге).

Закладная не оформляется на следующие предметы ипотеки: предприятие, а также право аренды предприятия — а также, если ипотекой обеспечивается денежное обязательство, сумма долга по которому на момент заключения договора не определена и которое не содержит условий, позволяющих определить эту сумму в надлежащий момент. Закладная может быть выдана в любое время до исполнения обязательства по ипотеке.

Следует особо отметить, что, если закладная оформляется после регистрации прав, то подается совместное заявление залогодателя и залогодержателя в данный орган и в течение одного дня

орган выдает закладную.

Депозитарный учёт закладной

Закладная может быть передана на хранение депозитарию, т.е. профессиональному участнику рынка ценных бумаг. Лицензия депозитарию выдается на основании ФЗ «О рынке ценных бумаг». Депозитарный учёт оформляется депозитарным договором, а, если предусмотрено договором, депозитарий может передать другому депозитарию закладную.

В случае, если осуществляется депозитарный учёт закладной, на ней должна быть сделана отметка о депозитарном учёте (временном или обязательном), содержащая наименование и место нахождения депозитария, в котором будет осуществляться такой учёт. Отметка о депозитарном учёте в соответствующих случаях может быть сделана составителем закладной при её составлении или владельцем закладной после её выдачи органом, осуществляющим государственную регистрацию прав. После того как сделана отметка о депозитарном учёте закладной, в любой момент на основании договора с депозитарием владелец закладной может передать депозитарию закладную для её депозитарного учёта. При замене депозитария владелец закладной делает на ней отметку о новом депозитарии с указанием его наименования и места нахождения.

Временный депозитарий обозначает, что в любое время владелец закладной может потребовать её обратно. Если осуществляется обязательный депозитарный учёт закладной, она может быть выдана депозитарием владельцу закладной только для передачи её в другой депозитарий, предоставления судам, правоохранительным органам, судебным приставам-исполнителям, имеющим в производстве дела, связанные с объектами недвижимого имущества и (или) их правообладателями, а также для передачи её в орган, осуществляющий государственную регистрацию прав.

Права владельца на закладную, переданную в депозитарный учёт, подтверждается записью по счету депо в системе депозитарного учёта.

Залог закладной

Закладная сама по себе также может являться предметом залога, так существует два типа договора о залоге закладной:

- без передачи прав третьему лицу

- с передачей прав третьему лицу

Следует подчеркнуть, что хотя и отмечено в ФЗ передача прав по закладной (то есть передается право требование по закладной) и передачу прав на закладную (то есть передачу право на обладание закладной), передача прав на закладной обозначает и передачу право требование, тем самым с помощью договора можно обойти ограничение, наложенное пунктом 4 ст. 48 ФЗ.

Вышеназванные договоры (с/без передачей прав) различаются в порядке взыскания задолженности, так в п. 2, 3 ст. 49 ФЗ:

«2. При залоге закладной без передачи её залогодержателю закладной порядок обращения взыскания на заложенную закладную регулируется статьей 349 ГК РФ.

3. При заключении договора о залоге закладной с передачей её залогодержателю закладной стороны вправе предусмотреть:

1) обращение взыскания на заложенное имущество в порядке, установленном статьей 349 Гражданского кодекса Российской Федерации;

2) передачу прав по закладной в порядке, на условиях и с последствиями, которые предусмотрены статьей 48 настоящего Федерального закона;

3) осуществление ипотечным залогодержателем на закладной специальной залоговой надписи, дающей залогодержателю закладной право по истечении определенного срока продать закладную с тем, чтобы удержать из вырученных денег сумму обеспеченного её залогом обязательства.»

Ипотечным залогодержателем на закладной может быть сделана специальная залоговая передаточная надпись, дающая залогодержателю закладной право по истечении определенного срока продать закладную с тем, чтобы удержать из вырученных денег сумму обеспеченного её залогом обязательства.

Что это такое и зачем она нужна

Закладная по ипотеке Сбербанка нужна для закрепления прав кредитора на купленную квартиру. Выступает дополнительной гарантией исполнения обязательств.

Оформлять закладную можно только после получения права собственности на покупаемый с использованием кредитных денег объект. Таким образом, если приобретаемая квартира находится в новостройке, оформление будет отложено до момента введения дома в эксплуатацию. При покупке объекта по ДДУ в кредитную документацию будет внесен пункт об обязательном составлении бумаги в определенный период времени. Как правило, дается 12 месяцев с момента получения права собственности.

Для понимания сущности, необходимости составления и допустимых манипуляций с бумагой, в Федеральный закон внесена соответствующая глава

Далее для понимания важности составления бумаги обратимся к нормативному акту

Законодательство

Законодательно значение закладной на квартиру по ипотеке в Сбербанке и у любого другого кредитора закреплено в 13 статье Федерального закона о залоге недвижимости. Нормативным актом определены следующие положения:

- Подтверждает права кредитора на своевременное получение выплат по займам. Если эта бумага есть, других подтверждений наличия кредита не требуется.

- Удостоверяет залог имущества, купленного с использованием ипотеки.

- Условия можно изменить по договоренности сторон.

Помимо ключевых параметров, статья определяет порядок оформления, возврата, иных манипуляций с закладной.

Содержание закладной

Сведения, которые обязательно должны содержаться в закладной по ипотеке Сбербанка, закреплены законодательно. Необходимой информацией является:

- Название обязательно должно включать слово «Закладная»

- Личные данные заемщика – паспортные, ФИО, номер СНИЛС.

- Основные сведения о договоре ипотеки. Обязательными являются номер, дата, город подписания.

- Если заемщик и собственник залога не одно лицо, информация о владельце закладываемого имущества также вносится в текст. Это актуально для нецелевых займов под залог недвижимости.

- Параметры предоставленного займа – сумма, период кредитования, график внесения платежей, общая сумма подлежащих уплате процентов, ставка кредитования.

- Основание права владения объектом залога.

- Цена, характеристики объекта – площадь, адрес расположения.

- Информация о государственной регистрации сделки купли-продажи и обременения в пользу Сбербанка.

- Подписи сторон.

- Отметки об иных обременениях при наличии.

Как именно должен выглядеть бланк, законом не установлено. Основное требование – форма должна содержать все без исключения указанные выше пункты. По сути, сведения копируют условия кредитного договора. Составлением бумаги по всем правилам занимается банк.

Образец закладной Сбербанка по ипотеке

Как выглядит закладная по ипотеке, можно посмотреть здесь.

Образец позволит сверить составленный документ, найти недочеты и своевременно устранить их. После оформления закладной по ипотеке в Сбербанке, документ передается на государственную регистрацию.

Где посмотреть номер, дату и место регистрации закладной

Регистрационные данные – номер, дата, город – вносятся в бланк закладной. Номер содержит 13 цифр. Сведения о регистрации можно получить в отделении банка, предварительно написав заявление о необходимости предоставления этой информации. Чтобы точно не потерять номер, можно сделать фото ответа банка и сохранить его в электронном виде.

Закладная после погашения долга

Каждый заемщик после полной выплаты жилищного кредита обязан забрать закладную из Сбербанка. Получение документа возможно в отделении, в котором плательщик оформлял ипотеку.

Как получить закладную в Сбербанке после погашения ипотеки

Вернуть закладную можно только при внесении последнего платежа и закрытии ипотеки. После этого плательщик должен обратиться в кредитное учреждение с заявлением на выдачу документа. Срок возврата может растянуться до 30 дней, банк обязан проверить все поступления и поставить отметку об отсутствии претензий.

Чтобы получить закладную в Сбербанке, не требуется предъявлять договор долевого участия, кредитный контракт и собирать документы по списку. Банк самостоятельно направит необходимые бумаги в Росреестр.

Что делать с закладной после погашения ипотечного кредита

Как только заемщик получает закладную с отметкой, он обязан посетить Росреестр для снятия обременения с собственного жилья. Необходимо собрать следующие документы:

- Паспорт плательщика.

- Заявление для снятия обременения.

- Ипотечный договор.

- Закладная с отметкой об отсутствии претензий.

- Документ о праве владения.

Снятие обременения осуществляется за 3 рабочих дня.

Варианты использования банком закладной

Кредитор – владелец закладной вправе:

- частично переуступать свои права;

- полностью переуступать (продавать) права;

- осуществлять обмен правами.

Частичная переуступка прав практикуется в тех случаях, когда банку-залогодержателю необходимо привлечь некоторую сумму средств и предполагает продажу некоторой части задолженности другому банку. На время переуступки выплаты, которые производит заёмщик, поступают на счёт финансовой организации, частично выкупившей обязательства клиента. Это может продолжаться до окончания расчётов по кредиту или более короткое время. Для заёмщика в этой ситуации ничего не меняется, он по-прежнему вносит платежи по ипотечному кредиту на первоначально указанный счёт. Расчёт между банками происходит без участия заёмщика.

Полная переуступка (продажа) прав залога производится, как правило, также между банками. Для реализации этой процедуры исходному кредитору не требуется согласие залогодателя. Заёмщик лишь извещается об этом. Для него это означает, что реквизиты счета, на который необходимо производить выплаты по кредиту, будут изменены. При этом условия кредитного договора не меняются, поэтому проблем у заёмщика не возникнет.

Обмен правами залога предусматривает взаимную передачу залогового имущества. При необходимости одна из сторон сделки производит доплату. Заёмщик от участия в сделке также отстранён, при этом последствия для него аналогичны тем, которые характерны для полной переуступки.

Знаете ли Вы что:

По статистике большинство мужчин при выборе банка обращают внимание на его известность. В то же время большинство женщин придают значение быстрому обслуживанию, отсутствию комиссий и возможности досрочного погашения займа

Отправить заявку на кредит в известные и хорошо обслуживающие банки

Сущность закладного документа

Однозначно рассмотреть ипотечную закладную сложно. Её характер связан с точкой зрения возникающих при получении ссуды на жильё субъектов гражданских взаимоотношений. Закладная может быть связана с операциями таких пар, как «банк – банк» или «банк – частное лицо», при заключении соответствующего договора.

В первую очередь, закладная – это гарант того, что интересы кредитной организации будут соблюдены. Иными словами, документ поможет банку удовлетворить потребности и притязания в отношении жилья, за которое покупатель более платить не в состоянии. На сегодняшний день российские банки не всегда требуют закладную как часть пакета документов, необходимых для оформления ипотеки. В Европе же эта практика повсеместна, потому следует ожидать, что вскоре тренд обоснуется и в нашей стране.

В качестве залоговых обязательств покупатель вправе предложить недвижимость любого типа (жилая, коммерческая, не предназначенная для проживания) или землю

Ипотека – самый долгосрочный тип кредитов, иной раз люди тратят несколько десятилетий, чтобы рассчитаться с финансовой организацией. За такой длинный временной период может произойти что угодно, поэтому любая компания хочет снизить, минимизировать риски при выдаче ипотечной ссуды.

Как оформляется закладная на квартиру по ипотеке?

Процедура оформления закладной бумаги происходит одновременно с составлением договора об ипотеке и проставлением в нём подписей обоими сторонами-участниками сделки. Надо понимать, что при возникновении спорных моментов именно закладная бумага, и информация, в ней изложенная, будут иметь приоритет над кредитным договором. Поэтому необходимо провести тотальную сверку всех данных, чтобы в документах не оказалось противоречий. Клиент банка не должен ставить свою подпись в бумаге до тех пор, пока он не убедиться, что оба документа содержат совершенно идентичную информацию.

Регистрируется ипотечная закладная в отделении Росреестра по месту жительства покупателя, куда передаётся вместе с остальным пакетом документов на получение жилья в кредит. Специалисты госучреждения должны присвоить закладной соответствующий номер, а также указать такие данные:

- Дата выдачи закладной бумаги.

- Место регистрации ипотечной ссуды.

- Наименование учреждение, которое выполнило регистрационные действию по обременению права собственности закладной.

Согласно правилом, закладной документ существует в единственном числе, не имея второго оригинала-дубликата. Он не выдаётся заемщику на руки, оставаясь у представителя банка. Однако не возбраняется снять пару копий с документа, чтобы иметь их на руках в случае утери основной бумаги или иных неясных моментов.

Какие данные вносят в закладную?

Помимо детальной информации о залоговом имуществе, в закладную бумагу вносятся следующая информация:

- Если заемщик физлицо – его паспортные данные, если юрлицо – реквизиты организации.

- Номер ипотечного договора, время и место, в которое он был заключён.

- Условия, на которых строится кредитование, величина получаемых заёмщиком средств и процентов, причитающихся финансовой организации.

- Документы, подтверждающие, что заёмщик вправе распоряжаться имуществом, заложенным кредитной организации.

- Сроки, в которые заёмщик обязуется полностью выплатить заёмные средства.

Получается, что помимо документов, необходимых для получения ипотеки, заёмщик должен предоставить всего одну уникальную бумагу, фиксирующая его право собственности за заложенное в счёт ипотеки имущество. Для любого владельца недвижимости или земли не составит проблемы искомый документ предъявить.

Банки страхуют свои риски, требуя у заёмщиков закладное имущество как гарантию ипотечных выплат