Как взять ипотеку: условия, требования, пошаговая инструкция, советы

Содержание:

- Виды

- Главные условия выгодной ипотеки

- Как брать ипотеку грамотно – советы экспертов

- Плюсы и минусы ипотеки

- Досрочное погашение ипотечного кредита

- Какие дополнительные документы нужны для получения ипотеки?

- Взять ипотеку без взноса

- Рефинансирование

- Как получить ипотеку?

- Выбор банка

- Об ипотеке простыми словами

- Что следует знать перед тем, как взять ипотеку

- Как оформить

Виды

Основными отличиями ипотеки от других видов кредитования является:

- ее цель — приобретение недвижимости

- очень длительный срок (от 10 до 20, а иногда и до 30 лет)

- большая сумма кредита (как правило, несколько миллионов)

- привлечение членов семьи в качестве созаемщиков

- в качестве залога используется приобретаемая недвижимость

- страхование залога по рискам повреждения и у траты прав

- страхование жизни, здоровья, работоспособности заемщика

В целях поддержки отдельных категорий граждан государством разработаны специальные программы ипотечного кредитования. Если заемщик не относится ни к одной из социальных групп, он вправе пользоваться стандартными предложениями.

Стандартная

Стандартная ипотека — наиболее распространенная форма кредитования по тем условиям, которые предлагают банки на вторичное жилье, квартиры в новостройках, жилые дома с земельными участками. Заемщик использует только собственные средства для расчета с банком. Размер первоначального взноса от 10 до 20% стоимости квартиры, ставка от 9,1 до 13,75% на вторичное жилье, до 14,25% на квартиры в новостройках. Сумма кредита не больше 70–80% цены оформляемого в залог жилья. Требуемый возраст заемщика разный в различных банках в пределах от 18 до 75 лет. Верхний предел возраста определен на дату полного погашения ипотеки. Ставки ниже для зарплатных клиентов, заемщиков, имеющих счета в банке, положительную кредитную историю, и при личном страховании.

Социальная

Социальной называют ипотеку с господдержкой для малоимущих, нуждающихся в улучшении условий проживания, у которых нет достаточного объема собственных средств для расчета. Третьей стороной в договоре выступает государство. Такие программы реализуют на региональном уровне, поэтому они могут быть различными в разных регионах. Более подробную информацию дадут в органах местной власти и региональном отделении АИЖК.

Господдержка может быть в размере 10–50% стоимости жилья в форме:

Социальную ипотеку отличает:

- Минимальная ставка (не более 7,55%)

- Минимальный первый взнос (10–20%)

- Более длительные срок кредитования

- Субсидии государства на оплату первого взноса, процентов по ипотеке, досрочное погашение долга

- Отсрочками платежей или реструктуризация до 1,5–3 лет. Например, Сбербанк молодым семьям с детьми оформит ипотеку по ставке 6% на 3–5 лет и 9,25% далее.

- Уменьшение размера ежемесячных платежей при рефинансировании

- Единовременные субсидии (например, средства материнского капитала)

Государство помогает врачам, учителям, ученым, многодетным семьям, приобретающим новостройки по ставке до 12%. Установлены ограничения на площадь квартир: не больше 32 кв.м. на одного, 48 на двух, далее по 18 кв.м. на каждого члена семьи. Условиями помощи этой социальной группе является возраст не старше 35 лет (доктора наук до 40 лет), наличие нуждаемости. Им доступна ипотека под 8,5% и оплата до 30% при условии внесения собственных средств не меньше 10% стоимости жилья. Молодым семьям с детьми в отдельных регионах поддержку окажут в сумме до 40% цены новостроек. Есть региональные программы с оплатой 100% стоимости, заемщик гасит лишь проценты.

Ипотека в Альфа-Банке

Подробнее

Кредитный лимит:

от 60 000 до 50 000 000 руб.

Срок до:

30 лет

Ставка:

от

8,49%

Возраст:

от

21 до

70 лет

Рассмотрение:

30 минут

Оформить

Ипотека в банке Открытие

Подробнее

Кредитный лимит:

от 500 000 до 30 000 000 руб.

Срок до:

30 лет

Ставка:

от

7,95%

Возраст:

от

21 до

68 лет

Рассмотрение:

30 минут

Оформить

Кредит на большую сумму в Совкомбанке

Подробнее

Кредитный лимит:

от 150 000 до 30 000 000 руб.

Срок до:

10 лет

Ставка:

от

11,9%

Возраст:

от

20 до

85 лет

Рассмотрение:

30 минут

Оформить

Кредит наличными в Локо-Банке

Подробнее

Кредитный лимит:

от 100 000 до 5 000 000 руб.

Срок до:

7 лет

Ставка:

от

8,4%%

Возраст:

от

21 до

68 лет

Рассмотрение:

30 минут

Оформить

Для молодой семьи

Молодой считается семья, в которой возраст супругов не больше 35 лет. Если семья нуждается в жилье и стоит в очереди в местной администрации на улучшение условий проживания, она имеет право на получение субсидии:

- 35% от стоимости жилья при отсутствии детей

- 40% при их наличии

Деньги выделяют на первый взнос по ипотеке или в качестве дополнения к собственным средствам при покупке квартиры. При этом семья должна подтвердить свою финансовую состоятельность справками 2-НДФЛ или из банка о состоянии счета.

Военная

Военнослужащие по контракту и работники милиции по истечении трех и 10 лет, соответственно, вправе использовать средства, накопленные на их персональных счетах. Обеспечиваются субсидиями только те, кто нуждается в улучшении жилищных условий. Банки оформляют военным ипотеку с условиями ее погашения к возрасту 45 лет.

Главные условия выгодной ипотеки

Итак, первый квартал 2021 года — неплохое время для оформления жилищного кредита, так как пока ещё действует масса льготных программ и в целом ситуация на рынке складывается в пользу ипотеки. Но это общие рыночные факторы, а успех ипотеки для конкретного человека зависит от соблюдения ряда условий:

- Финансовая стабильность. У вас должен быть стабильный заработок, позволяющий выплачивать кредит, и приемлемая долговая нагрузка, иначе никакие выгодные условия не спасут от просрочек.

- Деньги на первоначальный взнос. Для оформления ипотеки потребуется внести первоначальный взнос в сумме не менее 10–15% от стоимости жилья. Для банка он является не только подстраховкой, но и показателем ответственности и дисциплинированности заёмщика. Другими словами, у вас должны быть накопления или сертификат на материнский капитал.

- Хорошая кредитная история. Рассчитывать на выгодные условия по ипотеке можно только при высоком кредитном рейтинге. Если ранее случались просрочки или кредитная история чистая (вы ещё не брали ни одного займа), банк может отказать в ипотеке или завысить ставку. Возможно, стоит пройти небольшую подготовку к ипотеке: взять один-два потребительских кредита и аккуратно погасить их, это повысит вашу репутацию как заёмщика. Подробнее о том, как проверить или улучшить кредитную историю, мы рассказывали здесь

Несмотря на все «плюшки» от государства, нужно понимать, что в кризис ипотеку вытянет не каждый. В связи с оттоком капитала и удорожанием сырья цены на жильё будут расти, а зарплаты, наоборот, снижаться. К тому же многим россиянам придётся столкнуться с проблемой безработицы, особенно если случится очередная волна коронавируса.

Вывод: в целом, ситуация для ипотеки сейчас благоприятная. Ставки снижаются, есть перспектива роста цен на жильё, банки охотно выдают кредиты. Скорее всего, в 2021 году ипотека будет выгоднее, чем в следующем

Но прежде чем принимать решение об оформлении жилищного кредита, важно критически проанализировать собственные финансовые возможности и риски, в том числе риск остаться без работы. В случае сомнений ипотеку лучше отложить и переждать тяжёлые времена

Если горизонт ясный, стоит проверить, не подпадаете ли вы под условия специальных программ, ведь это реальный шанс сэкономить. И последнее, нужно внимательно подойти к выбору кредитора, ведь он станет вашим партнёром на долгое время.

Как брать ипотеку грамотно – советы экспертов

Подавляющее количество получателей ипотечных кредитов – люди без юридического образования. Чтобы не ошибиться с выбором ипотечной программы, сохранить свои нервы и ресурсы времени, самые важные «кредитные» вопросы следует изучить заранее.

В этом вам обязательно помогут несколько ценных экспертных советов.

Совет 1. Берите кредит в той валюте, в которой зарабатываете

Золотое правило для любых займов, не только ипотечных. Если вы получаете зарплату в рублях, то кредит следует брать исключительно в рублях.

Логика правила предельно ясна – для обслуживания кредита в долларах США вам придётся покупать валюту из своих рублёвых активов. Если курс валют вдруг вырастет, автоматом вырастут и ваши платежи в рублях.

Совет 2. Внимательно изучайте условия кредитования

Об этом уже говорилось выше, но не лишним будет повторить ещё раз: читайте договор внимательно и обращайте внимание на все условия сделки. Особенно этого касается дополнительных расходов – на страховки, обслуживание и прочие пункты, которые многим заёмщикам не кажутся важными

Особенно этого касается дополнительных расходов – на страховки, обслуживание и прочие пункты, которые многим заёмщикам не кажутся важными.

Например, некоторые банки вынуждают своих клиентов страховать жизнь только в определенных компаниях (партнерах кредитного учреждения).

В итоге кредитополучатель каждый год выплачивает от 0,5 до 2% (!) от суммы кредита только за страховку, что выливается за весь срок кредитования в колоссальные суммы.

Совет 3. Не переоценивайте свои силы (улучшайте условия жилья постепенно)

Общепринятое правило – ежемесячные выплаты не должны превышать 30-40% семейного дохода. 50% — критический порог, за которым обязательно следует ухудшение уровня жизни.

Однако в РФ правило «сорока процентов» практически не работает. Граждане, в том числе семейные, взваливают на свои плечи долговые нагрузки в 60-70%, надеясь на «авось» и ожидая прибавок к зарплате.

В такой ситуации сами мысли о полноценном отдыхе и развлечениях становятся неуместными, а любая критическая ситуация (кто-то из членов семьи, не дай бог, заболел или деньги понадобились на иные нужды) приводит к штрафам, санкциям, общению с коллекторами, ухудшению кредитной истории.

Возможно, когда этот долг будет выплачен, ситуация на финансовом рынке изменится, и процентные ставки станут ниже. Тогда и подумаете о новостройке с улучшенной планировкой и жилплощадью в 100 м2.

Совет 4. Создайте «финансовую подушку безопасности»

Всегда держите определенный запас платежей на своём депозитном счету. В идеале он должен равняться 3-6 ежемесячным выплатам по кредиту.

Накопив достаточный объём средств, не торопитесь вносить досрочные выплаты. Во-первых, вы потеряете банковские проценты, во-вторых, кредитные компании не приветствуют погашения вне графика и часто накладывают ограничения на такие инициативы.

Пусть эти деньги будут вашей страховкой на будущее.

Совет 5. Выбирайте правильное время для взятия кредита

Знакомый риэлтор, о котором я писал выше, говорит, что главное в операциях с недвижимостью – своевременность сделок.

Покупать квартиры нужно именно тогда, когда спрос на них падает до предела. При условии, конечно, что жильё нужно не прямо сейчас и можно подождать год-другой.

Золотое правило инвестирования – покупать, когда все продают и продавать, когда все заняты покупками. Не стоит брать кредиты и приобретать жильё в период максимального оживления на рынке недвижимости.

Плюсы и минусы ипотеки

Ипотечное кредитование имеет как неоспоримые преимущества, так и серьезные недостатки. Перечислим их.

К плюсам ипотеки относятся:

- Покупка собственного жилья без длительного ожидания (после регистрации сделки можно въезжать и жить).

- Юридическая чистота недвижимости и ипотечной сделки, так как кредитор все тщательно проверяет еще на этапе рассмотрения заявки.

- Долгий срок погашения, позволяющий выплачивать долг банку постепенно, без урона текущему уровня жизни отдельной семьи.

- Вложение в инвестиции в купленную недвижимость, имеющую высокую эффективность, доказанную на практике.

- Возможность воспользоваться инструментами и льготными ипотечными программами с господдержкой (маткапитал, социальные проекты, военная ипотека и т.д.).

- Получение налогового имущественного вычета после приобретения жилплощади, включая вычет за оплаченные проценты.

Среди минусов:

- Серьезное ограничение прав собственника жилья (любые операции с залоговым имуществом могут производиться только с согласия кредитора).

- Возможный риск потери недвижимости в случае неисполнения взятых на себя обязательств (при длительных просрочках и начислении пеней банк, скорее всего, обратится в суд и сможет добиться обращения на взыскание залога).

- Огромные переплаты, в результате чего начальная сумма кредита может увеличиться к концу срока в несколько раз (чем длиннее срок, тем больше будет переплата).

- Ряд дополнительных расходов, являющихся неотъемлемой частью практически каждой ипотеки, которые существенно увеличивают итоговую стоимость займа (к таким издержкам относятся: расходы на оценку недвижимости, страховку, регистрацию сделки, а также консультационные и нотариальные расходы).

- Ряд строгих требований к потенциальным плательщикам ипотеки и приобретаемому объекту недвижимости (кредитуют только платежеспособных клиентов с неиспорченной репутацией).

- Обязательная оплата первого взноса (большинство банковских предложений требует внести минимум 10-15% от цены покупаемого жилья).

Досрочное погашение ипотечного кредита

Досрочное погашение кредита – первая мысль, которая приходит на ум счастливому обладателю ипотечного жилищного кредита, получившему график погашения займа и увидевшему итоговые цифры. Казалось, совсем небольшие проценты увеличивают сумму долга в полтора, два, а то и в три раза, в зависимости от срока ипотеки.

Если кредитный договор оформлен по аннуитетной схеме выплат, то могут возникнуть трудности при досрочном частичном или полном погашении, так как есть утвержденный график, который придется полностью менять, что банки делают весьма не охотно.

При «уменьшающемся» платеже начисление процентов происходит ежедневно и, при благоприятных условиях, заемщик без труда может аннулировать свой кредитный долг практически в день обращения в кредитный отдел.

Об этих особенностях банки знают очень хорошо. Однако, почему-то, крайне редко их предлагают на выбор заемщику. Практически все банки, преследуя свою выгоду, оформляют кредиты с аннуитетным вариантом выплат.

Есть ли выгода от досрочного погашения?

Ипотечные платежи «съедают», как правило, значительную часть ежемесячного семейного дохода. Стремление выйти из кабальной зависимости толкает заемщиков на изыскание дополнительных средств, чтобы расквитаться с долгами по кредиту как можно быстрее.

Выгода от досрочного погашения не только в том, что вы снимаете с себя финансовую «кабалу», но и в том, что вы платите проценты банку ТОЛЬКО за то время, пока пользовались кредитом. То есть если вы погашаете кредит уже через 2 года, вместо 10-ти лет, то за остальные 8 лет проценты банку платить не нужно!

Экономия для заемщика налицо, однако есть и другая сторона кредитного соглашения – банки. Добровольно от выгоды никто из них не откажется, поэтому до недавних пор в большинстве банков досрочное погашение влекло штрафные санкции, пени и прочие комиссии. Единственная кредитная организация, которая безболезненно относилась к досрочному погашению, был Сбербанк. Это и понятно — для этого банка отсутствие клиентов никогда не было проблемой.

Постепенно и другие ведущие банки стали отказываться от начисления штрафов, а просто ввели мораторий на досрочное погашение на определенный срок. То есть в течение некоторого периода вы не можете воспользоваться полным или частичным погашением (обычно это срок 6 месяцев с момента получения кредита).

Если вы планируете оформить кредит в других банках, следует очень внимательно читать договор, особенно то, что написано мелким шрифтом в примечаниях. Более того прочитать следует не один раз, чтобы сложилась ясная картина, возможно ли и на каких условиях, досрочное погашение кредитного долга. Вполне вероятно, что пени и штрафы могут оказаться таким же, как ежемесячный платеж.

Какие дополнительные документы нужны для получения ипотеки?

К дате оформления кредитного соглашения заемщик должен будет представить дополнительные бумаги:

К дате оформления кредитного соглашения заемщик должен будет представить дополнительные бумаги:

- Справка об остатке средств на расчетном счету (они будут использованы для внесения первого взноса по ипотеке).

- Если средства были переданы продавцу в качестве авансового платежа или задатка, предъявляют расписку.

- Так как кредитные обязательства разделяют оба супруга, банк может потребовать оформления согласия на открытие кредитной линии на свою вторую половину.

- В отдельных случаях банк будет настаивать на заключении брачного контракта с установлением прав на ипотечную недвижимость на одного из супругов.

- При отсутствии супруга предъявляют справку о том, что заемщик в браке не состоял.

Если подписание купчей произошло накануне, заемщик предъявляет в банк подписанный бланк договора.

Помимо вышеуказанного списка, кредиторам иногда требуются дополнительные личные документы:

- водительские права;

- справка от нарко- и психоневрологического диспансеров;

- ИНН;

- СНИЛС;

- дипломы, аттестаты;

- для мужчин призывного возраста – военный билет;

- загранпаспорт и т.д.

Кроме того, при участии в какой-либо специализированной ипотечной программе, потребуется представить новые документы. К таким программам относят ипотеку с участием маткапитала или государственным субсидированием, военной ипотеке или займе для молодой семьи. Точный список необходимо узнавать в банке при предварительном обсуждении условий будущего займа. В силу сложности процесса сбора и длительности подготовки полного перечня необходимо учитывать время, требуемое на подготовку всех бумаг и срок их действия. Например, при длительной подготовке к ипотечной сделке, у работодателя берут новую справку 2-НДФЛ с суммой заработка за последний период, т.к. срок действия предыдущей справки не более 1 месяца.

Предлагаем вам посмотреть видео, в котором рассказано, какие нужны документы для ипотеки:

https://youtube.com/watch?v=fuPmZFNWiPk%3F

Бесплатный вопрос юристу

Нуждаетесь в консультации? Задайте вопрос прямо на сайте. Все консультации бесплатны/

Качество и полнота ответа юриста зависит от того, насколько полно и четко вы опишете Вашу проблему:

Взять ипотеку без взноса

Ипотека без первоначального взноса — не такая уж и фантастика. Получить ссуду подобного плана в банке реально в том случае, если стоимость приобретаемого жилья составляет не более 90% от максимально возможной суммы кредитования. При этом оценку жилой недвижимости будут проводить независимые эксперты. Подобный вариант подойдет вам в том случае, если вы приобретаете недвижимость класса эконом на вторичном рынке. Получить ипотеку без первоначального взноса также можно в том случае, когда объектом залога выступает не только приобретаемая квартира, но и другие принадлежащие вам или созаёмщикам по кредиту объекты недвижимости.

Взять ипотеку в банке: основные преимущества данного вида кредитования

Для многих граждан нашей страны ипотека — практически единственный способ не только быстро стать собственником жилья, но и сразу переехать в новые апартаменты. Не приходится годами копить необходимую сумму средств для одного из главных финансовых вложений в жизни. Ипотека выгодна, если:

Вы снимаете жилье. Кредит на недвижимость также требует ответственной ежемесячной выплаты средств. Однако, в отличии от аренды, вы будете вкладываться уже в собственное жилье, а не просто оплачивать стоимость проживания владельцу квартиры.

Ипотека дает возможность заемщику привлекать к оплате кредита других членов своей семьи в качестве созаёмщиков. При этом банк, определяя сумму кредита, будет учитывать доходы каждого участника сделки.

По возможности вы сможете досрочно погасить ипотеку или ее часть, сэкономив на выплате процентов банку.

Рефинансирование

Также можно растянуть срок кредита, уменьшив ежемесячное кредитное бремя за счет реструктуризации. Подробнее можно прочитать тут.

Помните, что при систематической просрочке по ипотеке, как и по любому другому кредиту, к вам сначала обратится отдел по взысканию задолженности самого банка. При продолжительных неплатежах ваш долг по ипотеке будет передан коллекторам. В самом крайнем случае банк может забрать за неплатежи вашу ипотечную квартиру и продать её на торгах.

Не будет лишним, если по «вторичной» квартире документы продавца и документы на недвижимость проверит не только банк, но и независимый риэлтор.

Как получить ипотеку?

Получение ипотеки всегда сопровождается тщательной проверкой документации, дохода и прочей информации о заемщике.

Поэтому прежде, чем подавать в банк заявку на получение ипотеки, необходимо заранее:

- Выбрать подходящий банк и определиться с программой ипотеки;

- Проверить, подходите ли Вы всем требованиям банка;

- Собрать пакет требуемых для оформления ипотеки документов;

- Выбрать жилье, которое бы идеально подходило всем параметрам, установленным в банке;

- Собрать сумму, необходимую для первого взноса по ипотеке.

Однако все эти пункты содержат множество нюансов и тонкостей, которые необходимо разобрать прежде, чем обращаться к банку.

Таким образом, Вы сможете заранее подготовиться к процессу оформления ипотеки, сделав его для себя проще и понятнее.

Требования к заемщику

Любой банк будет предъявлять к своим заемщикам по ипотеке определенные требования. Такая практика необходима, так как банк не может выделять деньги для кого угодно. Поэтому каждый банк будет тщательно проверять, проходите ли Вы по всем установленным параметрам, и являетесь ли вообще надежным заемщиком. В зависимости от специфики банка и, иногда, программы по ипотеке, список требований будет отличаться.

Требования к заемщику

Но какой бы не была ипотека условия получения кредита будут базироваться на следующем:

- Возраст заемщика. В большинстве своем, банки устанавливают возрастной порог в 21-70 лет. Однако Вы не сможете получить ипотеку, если Вам, к примеру, 69. Дело в том, что максимум 70 Вам должно быть уже на момент внесения последнего платежа по ипотеке. Таким образом, если Вы хотите оформить ипотечный кредит на 15 лет, то на момент оформления Вам должно быть максимум 55 лет. Наряду с этим, учитывайте, что некоторые банки устанавливают порог в 60-65 лет. Определенное число банков занижает его для женщин, выставляя порог в 55 лет;

- Стаж работы. В зависимости от специфики банка, могут установить минимальный трудовой стаж в 1-3 года. Причем, имеется ввиду, что столько нужно проработать за всю жизнь. Некоторые банки (к примеру, РСХБ) указывают, что 1-3 года нужно отработать за последние 5 лет жизни. Отдельным пунктом является стаж работы за последний год. На текущем рабочем месте Вы должны работать уже, как минимум, полгода;

- Доход. Банки не устанавливают определенный размер зарплаты, необходимый для ипотеки. Но Вы должны зарабатывать в месяц ровно столько, чтобы хватило на внесение ежемесячных платежей и потом еще остались средства на нормальное проживание;

- Кредитная история. Для того, чтобы Вам одобрили ипотеку, необходимо иметь положительную кредитную историю. А именно – не иметь просрочек по прошлым кредитам или ситуаций с невыплатой. В противном случае, Вам вероятнее всего откажут в ипотеке, ведь недобросовестный заемщик не нужен никому;

Подробнее ознакомиться с перечнем банком, которые дают ипотеку с плохой кредитной историей можно на этой странице.

Рекомендуем к просмотру:

- Наличие обеспечения по кредиту. Обеспечение – это гарантия того, что ипотека будет погашена в обязательном порядке, даже если Вы, по каким либо причинам, перестанете платить. Обычно, для этого привлекается поручитель или отдается в залог ценное имущество. Чаще, в качестве залога выступает квартира, которую Вы купили в ипотеку;

- Гражданство и регистрация. В большинстве случаев, для того, чтобы дали ипотеку, необходимо быть гражданином России и иметь здесь постоянную прописку. Некоторые банки дают возможность получить ипотеку и иностранцам, однако для этого необходимо иметь регистрацию в РФ и постоянно проживать на территории этой страны;

- Место работы. Но даже если получать большие деньги, но не предоставить банку подтверждение того, что Ваш доход официальный и стабильный, то в ипотеке Вам откажут. В таком случае, банку даже неинтересно, какой должен быть доход. Главное лишь, чтобы не было рисков, что Вы его потеряете на каком-то году кредитования;

- Залоговая недвижимость. Особым пунктом являются требования к недвижимости. Каждый банк устанавливает свои параметры, однако суть сводится к одному – жилье должно быть ликвидным.

Выбор банка

К выбору банка стоит подойти ответственно, поскольку речь идет о крупном займе, который, возможно, придется платить много лет. В нашей стране ипотечные кредиты предлагаются 600 организациями, но не все из них выдвигают адекватные условия. Большинство из них готовы предложить кабальные условия и поставить заемщика в положение, при котором у него будет хватать только на ежемесячный платеж, а на повседневные расходы денег не останется.

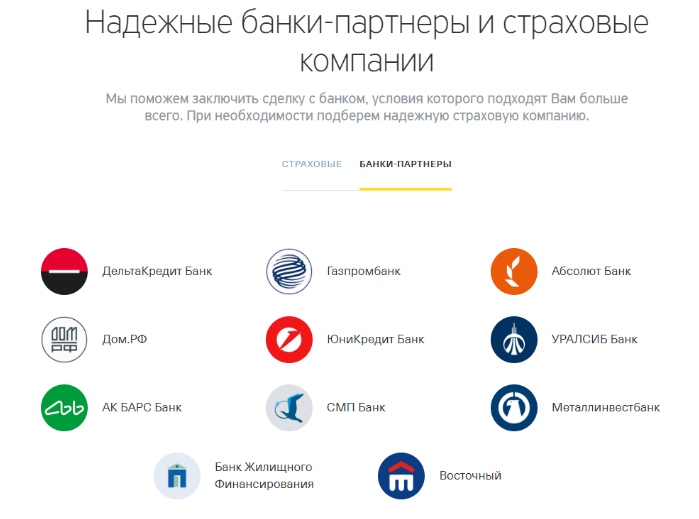

Нужно, прежде всего, присмотреться к тем организациям, которые участвуют в программах от государства. К ним относятся: Сбербанк, Газпромбанк, Россельхозбанк.

Условия этих банков наиболее лояльные по отношению к клиентам.

Рекомендуется выбирать банк по следующим критериям:

- с относительно низкой ставкой;

- с возможностью внесения как меньшего, так и большего первоначального взноса;

- с лояльностью к клиентам;

- с расчетом, как в рублях, так и в долларах.

Об ипотеке простыми словами

Ипотека – это целевой займ. Он оформляется на крупную сумму, поэтому чаще всего ее оформляют при необходимости приобретения дорогостоящих товаров:

- Недвижимости;

- Автомобиль;

- Оплата обучения;

- Лечение;

- Предметы роскоши.

Крупная сумма займа подразумевает также довольно продолжительный срок ее выплаты. Таким образом, ипотека относится к долгосрочным кредитным обязательствам. И есть еще один нюанс, который характерен для ипотеки – наличие залога. Большая сумма физическому лицу не может быть выдана под «честное слово». Банку необходимо подтверждение оплаты кредита. Доходы заемщика не могут стать таким гарантом, так как клиент может потерять источник дохода, вследствие чего банк понесет потери.

Что такое ипотека на жилье?

Ипотека на жилье не означает, что потребитель обязательно планирует приобрести квартиру или загородный дом. В данном случае «жилье» — это форма залога. То есть покупать клиент может автомобиль, но в качестве залога за него выставляет квартиру. Естественно, при таком типе обращения клиент уже должен иметь в собственности подходящее жилье

Обратите внимание, что банк может отказать в предоставлении ипотеки, если залоговая квартира является неликвидной или имеет определенные обременения

В случае с ипотекой на жилье, невыплаты долга банку приводит к тому, что заемщик лишается залоговой квартиры. При этом изначальная покупка останется в его собственности. Существует небольшой нюанс. Если расходы банка будут превышать стоимость залоговой квартиры, с молотка пойдет не только заранее условленный залог, но и другая недвижимость клиента. Такой недвижимостью может стать и только что приобретенная в ипотеку машина или другое имущество по решению суда.

Что такое ипотечная ссуда?

Ипотечная ссуда или кредит предполагает, что в качестве залога будет выступать приобретаемая недвижимость. На момент обращения в банк у клиента может иметься в собственности другая недвижимость, но это не обязательное условие. Фактически, гражданин может обратиться в банк для получения ипотечного кредита, даже если у него почти ничего нет, за исключением суммы для первоначального взноса и постоянного дохода.

Банк рассматривает таких клиентов как потенциальных собственников. Одним из этапов оформления ипотечной ссуды является приобретения жилья и ее регистрация на заемщика. Гражданин может распоряжаться недвижимостью по своему усмотрению, так как она принадлежит ему. Однако в случае невозможности погашения долга перед банком права собственности на квартиру переходят к банку. Он, в свою очередь, продает это жилье, чтобы окупить собственные расходы

Обратите внимание, что банк в таком случае возвращает не только потраченные для выдачи ипотеки средства, но и проценты, которые заемщик должен был оплачивать

В чем разница между ипотекой и кредитом?

Основным отличие кредита от ипотеки является залог. Выступает в качестве залога приобретаемое имущество или уже имеющееся – роли не играет. Также нет разницы, на какие цели пойдут средства. К примеру, несмотря на предложения по ипотеке, банки не отказываются и от предложений с целевыми кредитами на жилье.

Наличие залога для банка является своеобразным гарантом выплат, поэтому клиенты получают определенные льготы. Если сравнивать условия по обычному кредиту и ипотеке, то ипотека выглядит намного более привлекательной. Дело не только в возможной сумме и сроке выплат. Основное преимущество заключается в пониженной процентной ставке. К 2018 году ставка по ипотеке снизилась до 9,5% годовых. Это среднее значение по всем крупнейшим банкам России. А вот ставка по целевому кредиту на жилье начинается в районе 12% годовых. Учитывая, что клиент платит на протяжении нескольких лет, разница в процентной ставке достаточно ощутимая.

Что следует знать перед тем, как взять ипотеку

Первое, что нужно для себя уяснить – покупка квартиры в ипотеку – это большая ответственность. Прежде чем взвалить её на свои плечи, уточните для себя следующее:

- Какую сумму вы готовы ежемесячно выделять из своего бюджета на покрытие долга. Она не должна бить по карману семьи и лишать её необходимых вещей и продуктов питания. Учтите, что такое кредитование рассчитано на годы. Если неправильно рассчитать свои возможности, эти годы пройдут в нужде.

- Есть ли у вас перспектива досрочного погашения. Это позволит сэкономить: чем больше срок, тем больше вы переплачиваете. В результате долгосрочного кредитования люди фактически приобретают одну недвижимость, а возвращают сумму стоимости 2-х или даже 3-х.

- Разницу между кредитом и рассрочкой. Первый вариант предлагают банки, второй – девелоперы. Займ всегда предполагает проценты, рассрочка бывает беспроцентной.

- Есть государственные программы, которые желательно изучить. Возможно, одна из них поможет сделать кредитование более выгодным.

Ипотека с одной стороны даёт людям возможность уже сейчас стать владельцами квартиры или дома, а не копить на недвижимость долгие годы, переживая, что инфляция может в одночасье обесценить все сбережения. С другой стороны, она бремя, которое придётся нести до полного погашения задолженности.

Интересный факт: снизить процент по ипотеке можно с помощью рефинансирования. Время от времени банки предлагают выгодные условия для заёмщиков с хорошей кредитной историей.

Как оформить

Процесс оформления ипотеки состоит из нескольких этапов, требующих от заемщика анализа и оценки последствий на каждом из них.

Выбор программы

Анализируя предложения многих банков, рассчитав предварительно, какую сумму можно получить, и размер ежемесячных платежей, заемщик сопоставляет их со своими возможностями. Если есть основания для получения льготной ипотеки с господдержкой, обязательно рекомендуется ими воспользоваться. Следует учитывать, что госпрограммы действуют на новостройки, сумма кредита не превышает 70% стоимости залога по отчету об оценке, а первый взнос банк попросит разместить на счете. Ежемесячный взнос не должен быть выше 30% суммарного дохода семьи.

Список документов

Выбрав ипотечную программу и банк, необходимо приступить к подготовке документов на заемщика, приобретаемое жилье для льготной программы. Документы готовят в соответствии с требованиями органов власти и кредитной организации.

Понадобятся:

- оригиналы и ксерокопии документов на всех членов семьи

- на залоговое имущество

- справки о зарплате 2-НДФЛ

- заверенная копия трудовой книжки

- подтверждение трудоустройства

- сертификат на господдержку (при наличии)

Заявка

Заявку на кредит можно оформить онлайн в выбранном банке или лично посетить отделение кредитной организации с паспортом и документами и, следуя его рекомендациям, оформить бланк заявки в банке.

Выбор объекта для ипотечного кредита

Объектом ипотеки может быть вторичное жилье, новостройка, жилой дом на участке. Выбирая объект, заемщик должен исходить из финансовых возможностей семьи. Банки предлагают льготные условия ипотеки, если заемщик покупает жилье у партнеров-застройщиков. Пользуясь субсидиями государства, выбирают объект, который рекомендован органами власти. Документы на выбранный объект предъявляют банку на согласование.

Оформление залога

Выбрав жилье и согласовав его со всеми сторонами (банк, органы власти, ПФР), приступают к оформлению договора кредитования. Для залога нужно заказать оценку стоимости жилья в согласованной с банком компании и приемлемости его в виде залога. Отчет об оценке также передают банку. Рассмотрев документы, кредитный комитет уведомляет заемщика о форме оформления залога.

Проведение сделки купли-продажи

Сделка включает несколько этапов:

- Заключается договор купли-продажи жилья с владельцем недвижимости.

- Заключается кредитный договор с банком, в котором обязательно указана срок и сумма кредита, ставка, условия расторжения, досрочного погашения, санкции за несвоевременные платежи.

- В договоре указывают, что выступает залогом, его стоимость, требование страхования.

- Следует очень внимательно читать все пункты договора. На это банк дает заемщику не менее пяти дней.

Регистрируем ипотеку и права собственности

Ипотечный договор регистрируют в Росреестре в соответствии со ст. 20 №102-ФЗ. Заявление на регистрацию заполняют заемщик и банк. Также необходим договор купли-продажи недвижимости и договор залога (если он составлен с банком отдельно) или закладная. Регистрация ипотеки возможна также по заявлению нотариуса, удостоверившего сделку. Если на залог оформлена закладная, регистрация ипотеки осуществляется по ней.

Оформляем страховку

По требованию банка и с целью снижения ставки по ипотеке заемщик страхует объект недвижимости, передаваемый в залог, от повреждения и утраты прав. Страховая сумма не меньше стоимости кредита с учетом всех процентов. Большинство банков требуют страховать жизнь и трудоспособность заемщика. Личное страхование и в интересах самого заемщика, чтобы обязательства по ипотеке при несчастном случае или смерти не перешли его наследникам. Окончанием процесса является передача денег продавцу указанным в договоре купли-продажи способом.

Как проходит сделка с использованием банковской ячейки

Передача денег через арендованную банковскую ячейку — один из безопасных и надежных способов расчетов за недвижимость.

Порядок следующий:

- Покупатель арендует ячейку (минисейф) на определенный срок.

- Представитель банка, покупатель и продавец пересчитывают деньги и кладут их в ячейку на хранение банку.

- Банк проверяет подлинность купюр и блокирует денежные средства на согласованный срок.

- Обычно регистрация сделки занимает до 7 дней, на это время оформляют договор аренды ячейки.

- Продавец, выполнив условия договора купли-продажи, подтверждает это документами банку и получает доступ к ячейке. Чаще всего условием является факт регистрации права собственности покупателя на приобретаемую недвижимость.

Затраты на услугу аренды ячейки, проверку подлинности купюр составят до 5 тыс. руб.