Самостоятельный расчет налога на квартиру по кадастровой стоимости

Содержание:

- Как высчитать налог по кадастровой стоимости жилья

- Расчет по среднегодовой стоимости

- Поэтапный переход к новому размеру налога

- Что в себя включает новый порядок уплаты налога на недвижимость?

- Условия получения вычета

- Как рассчитать налог на имущество организации

- Как узнать кадастровую стоимость квартиры онлайн?

- Особенности расчета

- Как рассчитать налог на имущество по кадастровой стоимости бюджетникам

- Формулы и примеры расчетов

- Порядок расчета налога на квартиру

- Как изменится налог от вида объекта собственности

- Сроки уплаты налога на недвижимость для физических лиц

- Если имущественный сбор посчитан неправильно, то…

- Что такое социальный вычет при покупке квартиры и зачем он нужен?

- Как рассчитать налог на недвижимость?

- Льготы

Как высчитать налог по кадастровой стоимости жилья

В большинстве регионов страны налог на имущество высчитывается по порядку переходного периода до 2020: в формулу расчета ввели сравнение с ГИС и коэффициенты понижения (для ИН за 2019 их уже не будет).

{banner_bottomtext}

Законодатель обязал все субъекты не позднее 31.12.2020 принять нормативные акты о стопроцентном использовании ГКС.

Формула расчета налога

Порядок расчета переходного периода:

- Узнать ГКС и ГИС.

- Узнать ставку, вычет по м² и коэффициент уменьшения.

- Вычислить ГКС за 1 м².

- Вычесть не облагаемое количество м².

- Рассчитать по кадастру: м² * цена 1 м² * ставка / 100%.

- Рассчитать по ГИС: инвентаризационная стоимость * ставка/100%.

-

Взнос:

- К полученному добавляем платеж с ГИС.

- Результат умножаем на уменьшающее корректировочное значение.

- От налога с ГКС отнимаем сумму с ГИС.

Расчетная формула со стопроцентным расчетом по кадастру (для 2020 и последующих годов) проще: вычисляют ГКС за 1 м² с учетом необлагаемых взносом м² и исчисляют из полученного сумму по ставке. В формулу не вводят уменьшающий коэффициент и ГИС.

Таблица с суммами

Базовый федеральный уровень ставок (п. 2 ст. 406 НК):

| Ставка (сколько процентов) | Тип недвижимости |

| 0,1 |

|

| 2 |

|

| 0,5 | Остальные объекты |

Ставки за 2020 обновятся:

| Стоимость по кадастру | Ставка (%) |

| До 10 млн | 0,1 |

| До 20 млн | 0,15 |

| От 20 млн | 0,2 |

Имущественные налоги принадлежат к местным (ст. 399 НК). На региональном уровне власти уполномочены отходить от базовых (федеральных) ставок и определять факторы, влияющие на начисление, но с ограничениями (п. 3 ст. 406 НК РФ):

- допускается уменьшать до нуля;

- увеличивать – до 3 раз.

Разница между региональным уровнем и базовым по стране особенно заметна в городах федерального значения, как правило, ставки там выше, но и льгот больше. Например, муниципалитет вправе поднять ставку по жилью до 0,5%. Информацию касательно ставок и иных позиций по регионам узнают на сайтах местных ФНС.

Примеры расчета

Пример для физических лиц по комнате/квартире. За 2018 год применяют правила переходного периода:

- Квартира имеет 30 м².

- Инвентарная оценка – 40 000, по кадастру – 600 000.

- ГКС за 1 м²: 600 000 / 25 = 24 000.

- Налогообложение уменьшается на вычет – 10 м². База составит 15 м².

- Ставка для комнат – 0,1%.

- Расчет по ГКС: 15 * 24 000 * 0,1% / 100% = 360 руб.

- По ГИС: 40 000 * 0,1% / 100% = 40 руб.

- Корректируем на коэффициент уменьшения: (360 — 40) * 0,8 + 40 = 296 руб. Это и есть искомая цифра.

За 2019 корректировочный коэффициент упраздняется – ИН по описанному примеру за этот год будет составлять полную сумму – 360 руб.

Пример по долям. Алгоритм расчета:

- Площадь 55 м².

- Два совладельца.

- ГКС – 6 000 000, ГИС – 400 000.

- Кадастровая цена 1 м²: 6 000 000 / 55 м². = 109 090.

- Рассчитываем метраж для платежа от ГКС: общая площадь 55 уменьшается на 20. Будет учитываться площадь 35 м².

- Ставка для жилых помещений – 0,1%.

- Налог с ГКС: 35 * 109 090 * 0,1% / 100% = 3 818 руб.

- По ГИС: 400 000 * 0,1% / 100% = 400.

- Уменьшение коэффициентом (3 818 — 400) * 0,8 + 400 = 3 134 руб.

- Разделяем результат на 2 совладельцев: 3134 / 2 = 1567 руб.

В 2020 придется оплатить имущественный налог без уменьшения коэффициентом и учета инвентарного значения. По описанному выше примеру он составит 1 909 руб. (3 818 разделяется на 2 собственника).

Для суммы за 2020 год и далее в будущем пример значительно проще:

- Квартира 60 м².

- Оценка по кадастру – 6 000 000.

- Цена за 1 кв. м: 6 млн / 60 = 100 000.

- Вычитаем 20 необлагаемых м², получим расчетную базу 40 м².

- Ставка 0,1%.

- Расчет: 40 * 100 000 * 0,1% / 100% = 4 000 руб.

Расчет по среднегодовой стоимости

Приведем пример, как рассчитать налог на имущество организаций в 2021 году для юридических лиц по среднегодовому показателю. Тип и организационно-правовая форма учреждения при исчислении значения не имеют. Остаточная стоимость объектов недвижимости ООО «Ppt.ru» по бухгалтерскому учету:

|

Дата |

Сумма в рублях |

|---|---|

|

01.01 |

15 000 000 |

|

01.02 |

14 900 000 |

|

01.03 |

14 800 000 |

|

01.04 |

14 700 000 |

|

01.05 |

14 600 000 |

|

01.06 |

14 500 000 |

|

01.07 |

14 400 000 |

|

01.08 |

15 750 000 |

|

01.09 |

15 600 000 |

|

01.10 |

15 500 000 |

|

01.11 |

15 400 000 |

|

01.12 |

15 300 000 |

|

31.12 |

15 200 000 |

|

ИТОГО |

195 650 000 |

Порядок расчета:

Шаг № 1. Исчисляем среднегодовую цену недвижимости.

Шаг № 2. Вычисляем годовой платеж.

Пример расчета:

Сумму платежа следует округлять до полных рублей. Сумму меньше 50 копеек отбрасываем, а более 50 копеек округляем до полного рубля.

Шаг № 3. Проведем расчет авансовых платежей по налогу на имущество в 2021 году:

Расчет на 1 квартал:

1 полугодие:

9 месяцев:

Шаг № 4. Исчисляем взнос к уплате за год:

Поэтапный переход к новому размеру налога

Статьей 408 НК РФ установлены правила расчета на переходный период до 2020 года. Так, если в регионе была полностью завершена кадастровая оценка всех объектов недвижимости на начало 2015 года, то именно из нее теперь будет рассчитываться налог. Каждый год сумма увеличивается на 20 % от разницы между новой и старой суммой. В приведенном выше примере она составляет: 14 400 – 9176 = 5 224 (руб.).

При расчете понижающего коэффициента нужно иметь в виду, что он применяется, начиная с года перехода на новую систему. В таблице представлены суммы, которые владелец квартиры из нашего примера будет выплачивать до 2020 года.

| Год уплаты | 2016 | 2017 | 2018 | 2019 | 2020 |

| Увеличение | + 20 % | + 40 % | + 60 % | + 80 % | 100 % |

| Сумма | 10 220 | 11 265 | 12 310 | 13 355 | 14 400 |

Данные в таблице актуальны для тех регионов, которые уже в 2016 году перешли на расчет налога из кадастровой стоимости. Их всего 28, включая Москву.

В 2017 году к этим регионам прибавился еще 21 субъект РФ (Санкт-Петербург, Воронежская, Кемеровская и другие области). Информацию об этом можно найти на сайтах местных администраций. Для жителей этих регионов в 2018 году понижающий коэффициент равен 0,4 (40 %). Для 15 областей, где только в этом году впервые начинают считать налог из кадастровой стоимости, соответственно применяется коэффициент для первого года (0,2).

Дата введения нового порядка расчета на территории региона определяется законом субъекта федерации, однако везде она должна быть установлена не позднее января 2020 года. До этого момента налог считается из инвентаризационной стоимости. Таким образом, чем раньше совершен переход, тем легче будет привыкнуть жителям России к этим новшествам.

Что в себя включает новый порядок уплаты налога на недвижимость?

Для расчета налоговых отчислений применяются такие термины, как:

• налоговая ставка по налогу на недвижимость для физ.лиц. Возможные величины: 0.1% (применяется для налогообложения стандартной жилой квартиры, гаража, машиноместа и объектов такого незавершенного строительства), 0.5% (все остальные объекты, не относящиеся к первой категории), 2% (коэффициент используется для налогообложения элитных объектов недвижимости).

• объекты налогообложения (уплатить налог на недвижимости обязаны владельцы недвижимости любого типа: домов (в т.ч. дачных домиков), квартир, жилых долей, комплексов, гаражей, офисных и торговых центов, машиномест).

• субъекты налогообложения. Уплачивать налоги обязаны как физические лица, так и юридические. Обязанности по налогообложению распространяются только на владельцев недвижимости, арендатор или квартиросъемщик освобождается от уплаты взносов в бюджет.

Еще совсем недавно расчет налога на недвижимости производился на основе параметров инвентаризационной стоимости. Сегодня в некоторых регионах (а к 2020 году – повсеместно) налоговой базой выступает кадастровая стоимость. Показатели последней порой на порядок выше инвентаризационной стоимости, а это значит, что налоговое бремя для населения увеличится.

Льготники по-прежнему могут рассчитывать на уменьшенные суммы налоговых отчислений. Для того, чтобы рассчитать налог на недвижимость, действующий с 2021 года для физических лиц, по пониженным тарифам, следует подтвердить свою причастность к следующим категориям граждан:

• лица, имеющие инвалидность (за исключением III группы),

• пенсионеры,

• участники боевых действий ВОВ, в Афганистане,

• лица, проходящие военную службу не менее 20 лет (претендовать на льготы могут и родственники военнослужащего),

• чернобыльцы.

Льготами можно признать и снижение базовых показателей (квадратных метров недвижимости), облагаемых налоговыми отчислениями. Например, расчетную площадь дома можно уменьшить на 50 кв.м., квартирные «метры» сократить на 20 единиц, комнату уменьшить на 10 кв.м. из расчета на каждого владельца недвижимости. Решение об изменении (в обе стороны) расчетной базы возложено на плечи органов местной власти.

Получение вычета станет возможным для владельца недвижимости после оформления заявления. Но даже в том случае, если заявление и документы, подтверждающие право льготы, не поступили от собственника в Федеральную налоговую службу, ее представители в одностороннем порядке проводят выбор объектов с максимальной кадастровой стоимостью и осуществляют начисление налогов с учетом льготных значений.

Стоит отметить, что все льготы распространяются только на один объект – таким образом, обладатель пары аналогичных по характеристикам, например, квартир, может рассчитывать на получение вычета только по одной, в то время как на вторую квартиру будет рассчитан налог в полном объеме, исходя из ее кадастровой оценки.

Условия получения вычета

Законодательство устанавливает возможность получения имущественного вычета только при соблюдении следующих параметров:

- покупатель должен быть плательщиком НДФЛ по ставке 13 %, т.е. быть налоговым резидентом РФ;

- адрес местонахождения квартиры должен быть в пределах РФ;

- все расходы по покупке квартиры подтвердить документально;

- должны быть предоставлены документы правоустанавливающего характера (для «вторички» — выписка из ЕГРН, для новостройки – передаточный акт);

- сделка купли-продажи совершена не между близкими родственниками;

- при покупке не использованы средства материнского (семейного) капитала.

Как рассчитать налог на имущество организации

Принадлежность компании иностранному резиденту никак не влияет на порядок налогообложения. Если предприятие владеет собственностью на российской территории, у неё возникает обязательство уплаты имущественного сбора за год. Подробно о том, как платится налог на имущество юридических лиц в 2021 году можно узнать, ознакомившись со статьей 401 Налогового кодекса РФ.

Как ясно из вышеизложенного материала, на сумму обязательства влияют налоговая ставка и стоимость имущества. Зная эти величины, можно легко посчитать налог для ООО или другой коммерческой организации.

Как рассчитать налог по кадастровой стоимости и по среднегодовому значению

Стоимость недвижимого имущества чаще всего определяется по кадастровой цене. Узнать её можно на сайте Росреестра, используя сервисы «Получение сведений и ГКН», «Публичная кадастровая карта» или «Справочная информация». Сведения эти прозрачны и общедоступны. Для их получения нужен кадастровый номер и другие данные об объекте, предусмотренные поисковой формой, в частности, адрес.

Помешать воспользоваться этим простым методом может отсутствие присвоенной всему объекту недвижимости кадастровой цены. В этом случае определяется среднегодовая стоимость имущества. Она считается по формуле:

Где: СГДС – среднегодовая стоимость имущества; i – порядковый номер месяца; Сi – остаточная стоимость имущества на начало месяца с номером i (от 1 до 12); OС – остаточная стоимость имущества на конец отчётного года.

Сведения о стоимости основных средств берутся из бухгалтерской отчётности в 1С или по счёту 01 баланса.

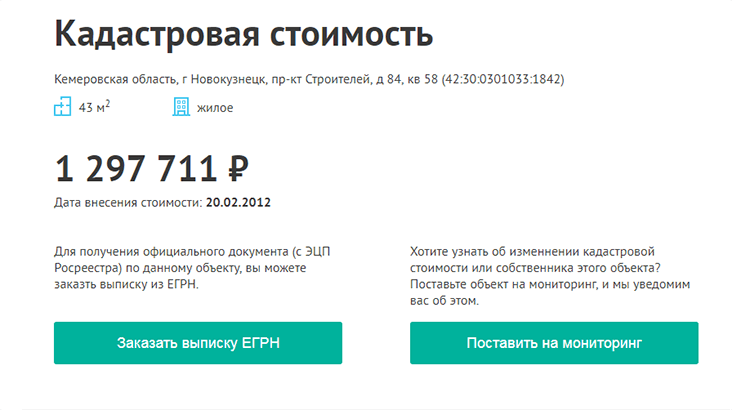

Как узнать кадастровую стоимость квартиры онлайн?

Государственная оценка объектов недвижимости проводится поэтапно, с разной скоростью в городах и сельских районах. Новая стоимость вносится в единый реестр недвижимости. Оперативно узнать актуальную для вашей квартиры кадастровую стоимость без риска запутаться в дальнейших расчетах вы можете на онлайн-сервисе «КТОТАМ.ПРО» Мы предоставляем информацию по любому объекту на территории Российской Федерации.

Для этого достаточно ввести адрес в форму и нажать кнопку «найти». На экране появятся официальные данные из Росреестра:

Их можно смело использовать для расчета налога по своей квартире или, например, при выборе объекта для оформления льготы.

Если вам нужен официальный документ, на «КТОТАМ.ПРО» вы можете заказать выписку из ЕГРН. Она будет предоставлена вам в электронном виде с цифровой подписью сотрудника Росреестра. Распечатанный бланк вы можете использовать:

- при заказе независимой экспертизы рыночной стоимости для оспаривания кадастровой оценки через суд;

- для предоставления покупателю при оформлении купли-продажи квартиры;

- для проверки данных кадастрового паспорта: он может оказаться устаревшим, поскольку периодически производится переоценка объектов.

Также выписку можно запросить путем личного посещения территориального органа Росреестра или же через МФЦ. Срок ожидания в этом случае составит минимум 5 дней. Уникальность «КТОТАМ.ПРО» в том, что нужный документ вы получите всего за 250 рублей уже в день подачи заявки. Сервис гарантирует вам конфиденциальность, оперативность и достоверность сведений.

Особенности расчета

Чиновники определили, что расчет налога на недвижимость ведется двумя способами. Первый, общепринятый вариант, — это исчисление налогооблагаемой базы исходя из среднегодовой стоимости недвижимых активов. Второй — расчет по кадастровой цене. Второй вариант более простой, но применяют его только в отношении закрытого перечня объектов. Все имущество, стоимость которого определяется по кадастру, указано в п. 2

Если на балансе одной компании имеются обе категории имущественных активов, то исчислять налоговые обязательства придется отдельно по каждой категории объектов. Иными словами, в расчет среднегодовой стоимости имущества для налога на имущество нельзя включать объекты, по которым начисляется налог по кадастровой стоимости, и наоборот. Требуется отдельный учет и подсчет.

О том, как рассчитать и учесть налоги кадастровой стоимостью, мы рассказали в специальной статье «Учет налога на имущество юрлиц, исходя из кадастровой стоимости».

Как рассчитать налог на имущество по кадастровой стоимости бюджетникам

Организации, которые финансируются за счет бюджетов всех уровней, должны исчислять налоговые обязательства по среднегодовой стоимости, если иное не предусмотрено законодательством. Региональные власти вправе установить перечень имущества, которое попадает под уплату по кадастровой стоимости. На первый день отчетного периода (1 января) информация публикуется на официальных сайтах законодательного органа субъекта РФ.

Если оно в списке, бухгалтер должен:

- Запросить кадастровую стоимость недвижимости в Росреестре.

- Высчитать долю здания пропорционально занимаемым площадям, если недвижимость находится в совместной (долевой) собственности.

- Вычислить размер налогового обязательства организации по кадастровой стоимости за год или за квартал, если в вашем регионе предусмотрены авансовые перечисления.

Формула для расчетов:

Налоговое обязательство имущества организации по кадастровой стоимости (НКС) = кадастровая стоимость × налоговая ставка × число месяцев владения имуществом / число месяцев в отчетном периоде.

Сумма авансового перечисления равна одной четвертой от годового размера налога на имущество.

Если имущество отсутствует в утвержденном перечне, продолжайте исчислять налоговое обязательство по-старому. Если перечень отсутствует или возникли спорные вопросы, запишитесь на консультацию в ФНС. Там же вы сможете уточнить реквизиты для перечисления платежей в региональный бюджет.

Формулы и примеры расчетов

В России максимальный размер налога на имущество установлен в размере 2,2%. Финансовые поступления от этого сбора идут в бюджеты субъектов РФ. Навигация по статье

- Общий принцип налогообложения имущества

- Как рассчитать налог на имущество организации

- Как рассчитать налог по кадастровой стоимости и по среднегодовому значению

- Как рассчитать аванс по налогу на имущество

- Как рассчитать налог на имущество физических лиц

- Как рассчитать налог на недвижимое имущество физических лиц

- Процентные ставки и льготы

- Неверно рассчитан налог на имущество – что делать

- Расчет пени на имущественный налог

- Краткие итоги

Налог на имущество платят практически все, у кого оно есть, согласно статье 374 Налогового кодекса РФ. Это и российские, и иностранные граждане, фирмы и частные лица. Ознакомление с фискальным законодательством не всегда даёт полное представление о том, как считать налог на месяц или год.

В НК РФ информация изложена предельно корректно, но языком юристов-профессионалов. В статье сделана попытка как можно понятнее объяснить процесс подсчёта налога на имущество, принадлежащего физическим и юридическим лицам.

Порядок расчета налога на квартиру

Налоговая база и налог на квартиру

В качестве налоговой базы выступает кадастровая стоимость квартиры, то есть стоимость, которая максимально приближена к рыночной стоимости имеющегося в собственности частного лица объекта налогообложения.

Базовая формула расчёта налога на недвижимость

Согласно статьи 402 НК РФ расчётной базой к 2020 году для имущественного налога должна стать кадастровая стоимость недвижимости, что значительно увеличит размер платежа. В связи с этим, было принято решение о постепенном переходе для смягчения финансового удара по денежным средствам собственников.

Формула расчёта для переходного периода подробно расписана в статье 408 НК РФ.Из неё следует, что к учёту принимается не только кадастровая, но и инвентаризационная стоимость. В формуле используется уменьшающий коэффициент, необходимость которого к 2020 году отпадёт.

Н = (Нк — Ни) * Кф + Ни где

Нк — величина налога, полученная от кадастровой стоимости.

Нк = К * Ск (К- кадастровая цена и Ск — налоговая ставка);

Ни — налоговая сумма от инвентаризационной стоимости.

Ни = И * Си (И — инвентаризационная цена и Си — налоговая ставки);

Кф — уменьшающий коэффициент, который равен:

2015 — 0,2;

2016 – 0,4;

2017 – 0,6;

2018 — 0,8.

В 2019 году уменьшающий коэффициент использоваться не будет, потому с 2020 года пользователям придётся платить налог на недвижимость в полном объёме.

Ставки налога на квартиру

Так как налог на квартиру частных лиц является местным налогом, то конкретные размеры ставок налога на имущество физических лиц определяются в каждом муниципальном образовании отдельно.

В соответствии с требованиями налогового законодательства установлены следующие ограничения по налоговым ставкам налога на имущество физических лиц:

§ не более 0,1% от величины кадастровой стоимости объекта налогообложения, а также сооружений хозяйственного назначения с площадью не более 50 кв. м.;

§ не более 2% для перечня объектов налогообложения, определенных в Налоговом кодексе РФ, и объектов со стоимостью больше 300 миллионов руб.;

§ не более 0,5% для остальных видов имущества.

При этом власти некоторых муниципальных образований, таких как, например, Москва, Крым, Санкт-Петербург и другие, имеют право уменьшить ставку налогообложения 0,1% до 0 или, наоборот, увеличить её, но не больше, чем в 3 раза.

Законодательством допускается применение дифференцированных ставок в зависимости от таких параметров:

-

Вид объекта налогообложения.

-

Местонахождение объекта.

-

Кадастровая стоимость.

-

Территориальная зона, в пределах которой расположен налогооблагаемый объект.

Налоговые вычеты при расчете налога на квартиру

При расчете налога на имущество, в зависимости от видов объектов, размер кадастровой стоимости может быть уменьшен на сумму налогового вычета. В статье 403 НК РФ указано, что при исчислении имущественного сбора по кадастровой стоимости происходит его уменьшение. На федеральном уровне для квартир установлен вычет, равный стоимости 20 кв. м. данной квартиры. Такое количество метров не будет включаться в налогооблагаемую базу. Если кадастровая стоимость объекта налогообложения будет отрицательной величиной, то она в соответствии с принятыми правилами будет приравниваться к 0.

Муниципальным властям дано право увеличивать размер налогового вычета по своему усмотрению.

При наличии в собственности нескольких объектов недвижимости вычет распространяется только на один из них. Если не будет заявления от налогоплательщика с указанием конкретной недвижимости, то ФНС применяет его на то имущество, по которому налог будет максимальным.

Доля от квартиры и налог на квартиру

Если собственность в квартире оформлена на правах долевого участия, то расчёт производится для каждого собственника отдельно.

Если величина доли не выделена, то она определяется делением общей площади на количество собственников.

Как изменится налог от вида объекта собственности

В статье 403 НК РФ указано, что при исчислении имущественного сбора по кадастровой стоимости происходит его уменьшение:

- для квартир на 20 м²;

- для комнат на 10 м²;

- для жилого дома на 50 м².

Ставка налога на жилое имущество может быть уменьшена в некоторых случаях

Мнение эксперта

Роман Эфремов

Стаж 5 лет. Специализация: все сферы юриспруденции.

Если недвижимость составляет меньшую площадь от указанной в ст.403 НК РФ налоговой льготы, собственник освобождается от необходимости платить налог на недвижимость.[

/expert_bq]

Комната в общежитии

При наличии в собственности комнаты имущественный сбор будет рассчитываться с уменьшением налоговой базы на 10 м².

Пример. Кадастровая цена комнаты в 25 м² составляет 500000₽. Инвентаризационная стоимость равна 30000₽.

- Узнаем кадастровую цену 1 м²: 900000₽ / 25 м² = 36000₽.

- Определим величину налоговой базы от кадастровой стоимости. Общая площадь комнаты (25 м²) должна быть уменьшена на 10 м². Для расчёта принимаем только 12 м².

- Ставка для комнат составляет 0,1%. Производим расчёт налога по кадастровой стоимости: Нк = 12 м² * 36000₽ * 0,1% / 100% = 432₽.

- Вычисляем налог по инвентаризационной стоимости: Ни = 30000₽ * 0,1% / 100% = 30₽.

- Применяем уменьшающий коэффициент: Н = (432₽-30₽) * 0,8 + 30₽ = 351,60₽.

Налог для комнаты за 2018 год из примера составит 351,60₽.

С 2019 года уменьшающий коэффициент перестаёт действовать, потому расчёт будет происходить в несколько другой форме. Ставка налога будет уплачиваться в полном объёме, что составит 432 рубля.

Доля от квартиры/дома

Если собственность в квартире или доме оформлена на правах долевого участия, то расчёт производится для каждого собственника отдельно. Если величина доли не выделена, то она определяется делением общей площади на количество собственников.

Пример. Квартира площадью 55 м² оформлена на двоих собственников. Кадастровая стоимость её равна 5000000₽, инвентаризационная — 400000₽.

- Узнаём кадастровую расценку 1 м²: 5000000₽ / 55 м² = 90909₽.

- Определяем метраж для установления налоговой базы от кадастровой стоимости. Общую площадь квартиры (55 м²) уменьшаем на 20 м². Расчёт производится для 35 м².

- Налоговая ставка для жилых помещений составляет 0,1%. Рассчитываем величину налога по кадастровой стоимости: Нк = 35 м² * 90909₽ * 0,1% / 100% = 3181,82₽.

- Узнаём налог от инвентаризационной стоимости: Ни = 500000₽ * 0,2% / 100% = 1000₽.

- Применяем уменьшающий коэффициент и рассчитываем налог на имущество: Н = (3181,82₽ — 1000₽) * 0,8 + 1000₽ = 2745,45₽.

- Делим на 2-х собственников: 2745,45₽/2=1372,72₽.

Налог в размере 1372,72₽ должен выплатить каждый владелец жилья.

Мнение эксперта

Роман Эфремов

Стаж 5 лет. Специализация: все сферы юриспруденции.

Чтобы уплатить налог за 2019 год, нужно помнить о том, что уменьшающий коэффициент не применяется. Налоговые отчисления производятся в полном объеме, каждый собственник обязан будет перечислить в бюджет по 3181,82 руб.

Две и более квартир/домов

При наличии в собственности нескольких объектов недвижимости вычет распространяется только на один из них. Если не будет заявления от налогоплательщика с указанием конкретной недвижимости, то ФНС применяет его на то имущество, по которому налог будет максимальным.

Сроки уплаты налога на недвижимость для физических лиц

С 2016 года налог на недвижимое имущество для физических лиц необходимо уплатить до 1 декабря, распространяется это и на 2017-2018 года. Рассылка оповещений по уплате налога на имущество, землю и транспортные средства производится ФНС до наступления ноября. Но отправка подобных уведомлений по почте сейчас осуществляется далеко не во всех случаях.

С начала лета 2016 года в Налоговый кодекс были внесены корректировки, которые позволяют представителям налоговой службы отправлять сведения для частных лиц через личный кабинет, который был ими активирован на сайте организации. Количество данных пользователей постоянно увеличивается и в настоящий момент превышает 20 млн. Поэтому оповещения об уплате налогов по почте больше не будут отправляться. Исключением является специально поданная просьба представителям ФНС.

Если имущественный сбор посчитан неправильно, то…

…тут возможны две ситуации. Если в саму формулу расчета закрались ошибки, то достаточно написать заявление в ФНС с описанием нарушений и подтверждающими документами.

Но ситуация осложняется, когда гражданин считает основу расчета налога — кадастровую стоимость своей недвижимости — ошибочной. Если она выше рыночной, то можно написать заявление в Росреестр для организации повторного оценочного исследования, оспаривания существующей стоимости или обжаловать её в суде. В правоохранительный орган можно обратиться и при несогласии с кадастровой стоимостью объекта недвижимости или суммой начисленного налога, а также в ситуации, когда оценщики допустили методологическое нарушение про проведении кадастровой процедуры.

Как оспорить имущественный сбор?

Часто кадастровая оценка жилых помещений завышена, поэтому российские граждане часто обжалуют её, чтобы снизить размер ежегодного платежа. И им это удаётся: общие суммы, на которые получилось снизить сбор, производят впечатление. В прошлом году псковский региональный Росреестр рассмотрела 513 письменных требований граждан об уменьшении кадастровой цены недвижимости, удовлетворив триста восемьдесят шесть обращений, что в денежном эквиваленте больше четырёх миллиардов рублей. Число граждан, оспаривающих результаты проведенной оценки, ежегодно становится всё больше.

Методов для оспаривания два – досудебный (обращение в спецкомиссию, которые созданы при региональных управлениях Россреестра) и судебный.

Алгоритм обжалования кадастровой стоимости

Таблица 3. Законные методы снижения кадастровой стоимости

| Этап оспаривания кадастровой стоимости | Что надо делать? |

|---|---|

| Досудебный. Этот способ менее затратен, чем судебное разбирательство | Изучить рынок недвижимости и определить реальную стоимость спорного объекта, например, рассмотрев объявления о продаже аналогичного, находящегося в чьей-либо собственности помещения в том же регионе |

| Определить кадастровую стоимость объекта (сайт Росреестра) | |

| Если результат сильно расходится (более 1 млн. рублей), то есть основание для обращения в суд, так как расхождения в кадастровой оценке объясняются несовершенством схемы измерения стоимости – использованием массовой оценки, когда специалисты сравнивают аналогичные объекты по информации из открытых источников, при этом даже не выезжают на сам объект | |

| Написать заявление в компанию по кадастровой оценке, которая входит в ассоциацию оценщиков и заказать в ней новую оценку. Стоимость экспертизы – от трех до десяти тысяч рублей | |

| Получить от организации отчет о проверке недвижимости и заключение, что он составлен по всем нормам | |

| Обратиться с заявлением в соответствующую комиссию при региональном Управлении Росреестра | |

| Месяц ждать ответа ведомства. По оценке экспертов, в большинстве случаев он положительный | |

| Судебный. Он обычно длится около четырех месяцев. Обычно правоохранительный орган требует проведения судебной экспертизы, которая часто показывает нечто среднее между оспариваемой оценкой и независимым исследованием истца | Написать исковое заявление с описанием проблемной ситуации |

| Приложить к нему отчет и заключение независимой оценочной компании, справку о кадастровой стоимости объекта (в ней должна быть указана оспариваемая сумма), документ, устанавливающий право собственности на недвижимость, и иные документы, подтверждающие неправильность результатов проведенной неправильной кадастровой оценки |

Стоит ли обращаться в правоохранительные органы? Подсчитаем расходы и результаты: в большинстве случаев налогооблагаемую базу получается уменьшить на 35-40 процентов, а значит, снизится и фискальный сбор. Юридические услуги стоят в пределах тридцати-пятидесяти тысяч рублей, госпошлина – триста рублей + траты на судебную экспертизу – если эти расходы окажутся гораздо меньше налога, то обращаться в суд необходимо.

Что такое социальный вычет при покупке квартиры и зачем он нужен?

Сегодня существует возможность вернуть средства, которые собственник квартиры уплачивал государству за приобретение жилья в собственность в виде подоходного налога — 13 процентов. Сделать это можно, если стоимость жилья не превышает 2 млн. рублей. Максимальная сумма возврата — 260 т.р. Она была установлена еще в 2008 году и сохраняется по сей день. Для квартир, купленных в ипотеку, вычет составит — 786,7 т.р. рублей. Многие называют социальный вычет щедрой компенсацией от государства.

Однако нужно учитывать, что получение социального вычета доступно только в следующих случаях:

- это ваше первое жилье,

- вы не покупали квартиру у близкого родственника.

Ограничений при налоговом вычете для квартир, купленных в ипотеку нет.

Социальный вычет можно получить по истечению года, за который будет осуществляться этот вычет. Делается это в налоговой инспекции. Можно получать вычет у работодателя в течение года, не доплачивая налог. Для получения социального налогового вычета понадобится предоставить такие документы (примерный перечень):

- копия паспорта,

- ИНН,

- номер счета расчетного,

- договоры купли продажи, либо долевого строительства,

- справка 2-НДФЛ,

- свидетельство о регистрации права,

- акт передачи в собственность,

- если квартира была приобретена в кредит: кредитный договор и справка из банка о выплаченных процентах,

- заявление на получение вычета в письменной форме,

- 3-НДФЛ,

- опись всех предоставленных документов.

Существует также список расходов, которые включаются в налоговый вычет:

- расходы на создание проектной документации,

- покупка стройматериалов,

- оплата труда рабочих,

- подключение ко всем необходимым коммуникациям.

Если квартира приобретена на вторичном рынке или строительство и ремонт происходят за счет работодателя, то все эти расходы не учитываются.

Кто может рассчитывать на социальный налоговый вычет:

- Граждане РФ, которые находятся на территории государства не меньше, чем 183 дня подряд и получают официальный доход, не ниже прожиточного минимума. К таким гражданам не относятся официально безработные.

- Пенсионеры, которые имеют официальный доход выше прожиточного минимума и платят с него налог.

- Дети, не достигшие 18 лет. Вычет за них получает официальный представитель.

Как рассчитать налог на недвижимость?

При расчете величины налога на недвижимое имущество используются соответствующие вычеты. Не требуется оплачивать:

- 20 кв.м от площади всей квартиры;

- 10 кв.м в приватизированной комнате одной квартиры;

- 50 кв.м хозяйственного помещения или частного дома.

На протяжении первых 4-х лет после применения кадастровой оценки будет осуществляться постепенное повышение величины налога с помощью коэффициентов: за 1-й годовой период – 0,2; за 2-й – 0,4; за 3-й – 0,6; за 4-й – 0,8; за 5-й – параметр приблизится к максимальному размеру. К налогу за 2015 год в столице использовался коэффициент 0,2 по любой недвижимости, кроме торговых, коммерческих и административно-офисных объектов.

С начала 2016 года был увеличен минимальный период (с 3 до 5 лет), на протяжении которого можно не вносить налог при владении жилищным объектом на правах собственности. После завершения 5-летнего срока, налог все же необходимо будет заплатить.

Рассмотрим ближе налог на недвижимость 2019 для физических лиц. Калькулятор расчёта налога позволит высчитать сумму для выплат.

- В первую очередь, следует произвести расчет площади того помещения, с которого следует заплатить налог. От общей площади необходимо отнять ее необлагаемую часть (для комнаты – 10 кв.м, для квартиры – 20 кв.м, для дома – 50 кв.м). Если площадь квартиры равна 54 кв.м, то после вычета она будет равняться 34 кв.м.

- Нужно рассчитать размер стоимости 1 кв.м недвижимости, согласно кадастровым планам. К примеру, если кадастровая цена составляет 4 млн руб., то ее следует разделить на всю площадь 54 кв.м и узнать результат – 74074,074 руб.

- Чтобы произвести расчет основного элемента налогообложения, нужно полученную цену за 1 кв.м (74074,074 руб.) умножить на площадь недвижимости 34 кв.м, с которой взимается налог. В итоге получается сумма – 2 518 519 руб.

- Применить ставку процентов, которая в этой ситуации имеет размер 0,1%.

- Выполнить расчет размера налога. Сумму, полученную в 3-ем пункте требуется умножить на величину ставки процентов. Результат составит 2519 руб.

- Подсчитать налог по определенной формуле, с применением понижающего коэффициента за 2019 год. Для этого от суммы 2519 руб. следует отнять 83,33 руб., результат умножить на 0,6 и прибавить 83,33 руб. Конечная сумма составит 1544 руб.

Льготы

Льготы, которые полагаются владельцам недвижимости, перечислены в пункте 1 статьи 407 НК РФ. Льготными категориями признаются:

- Инвалиды I и II группы, инвалиды с детства.

- Участники ВОВ и иных боевых действий, проводимых для защиты СССР.

- Пенсионеры.

- Военнослужащие и члены их семей (в некоторых случаях).

- Герои РФ и СССР, имеющие орден Славы 3 степеней.

- Пострадавшие в катастрофе в Семипалатинске.

- Участники операций по испытанию ядерного оружия и ликвидации последствий использования ядерных установок.

В дополнение к перечисленным категориям льготы получат творческие работники. Им не придётся оплачивать налог за оборудованные для работы помещения. Граждане, в собственности которых имеются строения площадью до 50 м2 на участках под ИЖС или на дачных участках, также не должны ничего платить.

Льгота составляет всю сумму налога. Иначе говоря, наличие льготы освобождает владельца недвижимости от уплаты.

Важно: Получить льготу можно по заявлению на один объект по одному основанию. Наличие нескольких оснований не имеет значения.. Льгота относится исключительно к тем сооружениям, которые представлены в списке ниже:

Льгота относится исключительно к тем сооружениям, которые представлены в списке ниже:

- Жилые дома и доли в них.

- Квартиры и их части.

- Творческие мастерские и подобные помещения.

- Хозпостройки до 50 м2.

- Гаражи и машино-места.

По желанию местных властей перечень может быть расширен. В отношении остальных объектов льготы не могут быть применены. Освобождение не применимо к зданиям стоимостью более 300 миллионов и к объектам, являющимся торговыми, деловыми и иными центрами.

Наличие в собственности нескольких объектов недвижимости позволяет отказаться от самостоятельного заявления льготы: если несколько квартир собственника подпадают под налогообложение, то сотрудники ФНС применят льготу автоматически к той, сумма налога на которую является наибольшей.

Внимание: Если же гражданин желает самостоятельно определиться с выбором, то ему нужно уведомить службу до 1 ноября. Типовой вид уведомления закреплён соответствующим приказом ФНС.