Как я ищу ликвидные облигации на московской бирже

Содержание:

- Евроблигации Минфина: 180 % от номинала

- Как зарабатывать на них

- Как экономика влияет на цену облигаций?

- Облигация ≠ Облигационный фонд

- Что такое цена облигации и от чего она зависит?

- Как зарабатывать на них

- Как зарабатывать на облигациях

- Что это такое?

- Что такое облигация

- Место облигаций в инвестиционном портфеле

- От чего зависит реальный доход от ОФЗ

- Способ второй: ОФЗ через брокера

- Что такое облигации

- Как изменение цены облигации влияет на ее доходность

- Оценка облигации по котировке (на примере облигаций 01т1 и 09т1)

- Фонды облигаций и комиссия за управление

- На какой уровень доходности по облигациям можно рассчитывать прямо сейчас

- Заключение

Евроблигации Минфина: 180 % от номинала

Стоимость гособлигаций (ОФЗ) зависит от того, как международные инвесторы оценивают риски, связанные с вложениями в долговые бумаги этой страны. Например, если правительство резко увеличивает дефицит бюджета, это может привести к росту доходности облигаций, — инвесторы могут подумать, что государству будет сложнее платить по долгам.

Например, в 2011 году в Италии был политический кризис и инвесторы стали сомневаться, что власти смогут провести реформы в бюджетной сфере и экономике. Доходность гособлигаций этой страны сразу выросла до 7 %.

Перед тем как инвестировать в облигации, международные инвесторы обращают внимание на кредитный рейтинг страны — он показывает, насколько рискованны вложения. Например, чем выше уровень госдолга по отношению к ВВП и больше дефицит бюджета (разница между доходами и расходами) — тем более вероятно, что государство не сможет расплатиться по долгам

Это влияет на стоимость и доходность облигаций.

Как зарабатывать на них

Для физических лиц, которые готовы покупать ОФЗ, главный вариант извлечения прибыли – регулярные купонные выплаты. Здесь удачным решением может быть стратегия реинвестирования купонов.

Другие виды облигаций федерального займа обращаются на бирже, а значит, есть способ извлечь выгоду из рыночной цены бонда. Приведу реальный пример. Госбумага серии 26207 в сентябре 2018 года стоила 95 % от номинала, а в конце 2018 и начале 2019 торговалась уже около 100 % от номинала. Инвесторы, купившие эту бумагу в тот период, помимо купона могли заработать на приросте стоимости.

Как рассчитывается ставка ОФЗ

Ставка по облигациям федерального займа тесно коррелирует с ключевой ставкой ЦБ. К примеру, в период с 17.09.2018 г. по 16.12.2018 г. ключевая ставка была на уровне 7,50 %, а с 17.12.2018 года она подросла до 7,75 %. Представители ЦБ заявляют, что в дальнейшем ставки могут развернуться и пойти на снижение. Учитывая эту информацию, можно прогнозировать будущие доходности по бондам федерального займа.

Для долговых расписок типа ФД (с фиксированным доходом) величина купона устанавливается только один раз на весь срок обращения. Для гособлигаций с плавающей ставкой купон постоянно меняется.

В качестве примера возьму облигацию ОФЗ 29006. Она предполагает плавающий купон и погашение в 2025 г. Регулярность выплат каждые 182 дня, предыдущий купон был начислен 06.02.2019 по ставке 8,25 % годовых.

Какова доходность

Купонная доходность по облигациям федерального займа будет на пару процентов превышать ставку по депозитам для физических лиц. Для примера: вклад в Сбербанке в 2018 году гарантировал ставку 5–5,5 % годовых. А ставка по ОФЗ, ориентированным на физические лица, которые предлагал тот же Сбербанк также с приобретением в 2018 году, составляет 7,25 %. К тому же здесь предполагаются более регулярные выплаты, реинвестирование которых поможет физическим лицам увеличить процент заработка от инвестиций в федеральные расписки.

Риски

Среди российских активов облигации федерального займа имеют наивысший рейтинг надежности. Выплаты по ним гарантируются не частными лицами, а государством. Многие инвесторы причисляют такие госбумаги к безрисковым активам.

Облагаются ли налогом

Все виды облигаций федерального займа освобождены от начисления налога на купонный доход. Однако 13 % НФДЛ все же придется уплатить, если имеется прибыль от прироста стоимости тела долговой расписки. Но это относится только к продаже на вторичном рынке и не затрагивает народные ОФЗ, ориентированные на физических лиц.

Выгодно ли покупать

Выгоды приобретения ОФЗ по сравнению с депозитом очевидны. Многие физические лица при прочих равных уже начали предпочитать стандартным депозитам облигации, и это хороший знак для общего финансового менталитета. Более высокая доходность, ликвидность и регулярность выплат, комбинированные с наивысшим уровнем надежности, дает этим инструментам безоговорочное преимущество.

Можно ли покупать на ИИС

Индивидуальный инвестиционный счет – это еще один инструмент, который физические лица начали активно брать на вооружение в настоящее время. На этот счет можно покупать любые типы облигаций федерального займа. С одним лишь ограничением: максимальная сумма пополнения счета в год составляет 1 млн руб.

Где посмотреть список доступных для покупки

Те ОФЗ, которые обращаются на Московской бирже, можно отслеживать через специальные сайты по инвестиционной тематике: rusbonds, cbonds и др. Доступна информации в режиме онлайн через интерактивные терминалы брокеров. Если нужна информация по ОФЗ-Н для физических лиц, которые реализуются только в банковской системе, то ее следует искать в актуальных предложениях банков.

Сколько стоит 1 штука

В большинстве случаев номинал одной облигации федерального займа установлен в размере 1 тыс. рублей. Однако приобретение народных бондов для физических лиц сейчас имеет минимальный финансовый порог в размере 30 тыс. рублей.

Как экономика влияет на цену облигаций?

Когда экономика тормозит, центральные банки стараются ее пришпорить — снижают ставки с тем, чтобы кредит стал дешевле, а компании стали больше их брать и инвестировать в производство. Тоже самое касается и людей — когда ставки низкие, они берут больше кредитов, больше тратят и меньше сберегают, стимулируя компании производить и продавать нужные товары. Когда ставки в экономике снижаются, цены всех облигаций, которые платят фиксированный купон, растут.

И наоборот, когда экономика перегрета (растет слишком быстрыми темпами) или когда инфляция слишком высока, центральные банки стараются ее охладить либо сдержать инфляцию, и повышают ставки. Тогда компании берут меньше кредитов и меньше вкладывают в производство, также как и люди — меньше тратят и больше сберегают. Когда ставки в экономике растут, цены облигаций с фиксированным купоном падают.

При этом есть несколько общих закономерностей:

-

Бумаги с меньшим купоном растут в цене сильнее, когда ставки снижаются, чем бумаги с большим купоном (при условии, что у них одинаковый срок до погашения). Отсюда следует, что в расчете на снижение ставок выгоднее покупать облигации с меньшим купоном.

-

Длинные бумаги (с большим сроком до погашения) растут в цене больше, чем короткие (с меньшим сроком до погашения) в случае снижения ставок (при условии, что у них одинаковый купон).

Облигация ≠ Облигационный фонд

В этой статье мы не будем разбирать отличия отдельных ценных бумаг от фондов облигаций. Таких различий много. Например, облигация по своим свойствам похожа на срочный банковский вклад (депозит). Чего не скажешь про фонд облигаций. Можно не обращать внимания на цену облигации, если цель – держать её до погашения. В облигационном ПИФе или ETF доход получается за счет роста цены. Убыток тоже возможен при снижении цен.

Владея облигацией, инвестор регулярно получает купоны. Как правило, это основной вид дохода по облигациям. В ПИФ или ETF купонов и других видов промежуточных выплат нет. Доход можно получить только продав пай фонда.

Есть и другие отличия.

Что такое цена облигации и от чего она зависит?

В последние годы в нашей стране снова, как двадцать лет назад, заинтересовались облигациями. Что же это такое и как извлечь из них максимальную выгоду?

Цена облигации – это ее текущая рыночная стоимость, выраженная в денежном эквиваленте (в национальной или международной валюте). Она зависит от уровня инфляции, рейтинга эмитента, движения процентной ставки на рынке и процента по купону самой облигации.

На современном рынке можно приобрести бонды государства и различных коммерческих фирм. К государственным можно отнести народные облигации от Минфина РФ.

Что такое справедливая цена?

Справедливая цена – приведенная стоимость денежных потоков, которые сможет получить хозяин облигации. Она определяет, сколько должна стоить ценная бумага.

Вычисляют ее, используя формулу:

- k – купон за определенный период;

- d – доходность за этот период;

- Н – номинал облигации;

- n – общее количество периодов.

Как рейтинг влияет на цену облигации

Рейтинг облигации – это характеристика, показывающая, способен ли эмитент выплачивать долг по погашению займа. Соответственно, чем он выше, тем меньше риск того, что в итоге вы останетесь ни с чем.

При покупке нужно в первую очередь обращать внимание на рейтинг той организации, у которой вы планируете купить ДЦБ. Наивысший рейтинг обозначается символами ААА, низший – D (дефолт)

По-другому, рейтинг – это вероятность того, что эмитент сможет погасить свой долг.

Влияние экономики на цену

Цикличность экономики сказывается на рынке ценных бумаг. Когда наблюдается экономический спад, Центральный банк снижает процентную ставку для кредитных организаций, из-за чего кредиты, как и вложения, становятся дешевле.

Более остро реагируют бумаги с длинным сроком погашения (они-то и дорожают!), в то время как короткие практически не меняются в стоимости.

Наоборот, если экономика вошла в фазу подъема, то ставки растут, а рыночный курс падает.

Почему вы платите больше за облигацию?

Часто продавец объявляет одну плату, однако по факту приходится отдавать совсем другую. Почему так происходит?

Брокер (компания-посредник) определяет «чистую цену», то есть непосредственную стоимость самой бумаги. На рынке же приходится сталкиваться с полной, или «грязной» ценой, которая включает в себя еще и НКД – накопленный купонный доход. Условно это выглядит так:

где С – цена, которую нужно заплатить, а ФОРМУЛА – «чистая цена».

Почему же нельзя оглашать курс сразу вместе с НКД? Если бы так было, то цены росли бы постоянно. Для устойчивости ДЦБ на рынке НКД опускают, сохраняя только «чистую» стоимость.

Платить нужно больше и тогда, когда возрастает спрос. Чем больше потенциальных покупателей хотят приобрести бумагу, тем выше будет стоимость (закон предложения на рынке).

Как зарабатывать на них

Полученный процентный доход можно реинвестировать или вкладывать каждые 6 месяцев в:

- в покупку новых облигаций, наращивая свой процентный доход;

- в приобретение акций высоконадежных эмитентов (компаний) для получения дохода от роста стоимости акций и полученных по ним дивидендным выплатам;

- накопление на банковских депозитах.

Рисунок. Схема работы инвестиционного капитала по облигационной стратегии «Комбайн».

Второй тип дохода — это когда растет стоимость ОФЗ на рынке. Тогда их можно выгодно продать. Однако тут стоит помнить, что «народные» не торгуются на вторичном рынке. Продать их с выгодой можно только у банка — агента или брокера, через которых они были приобретены.

Как рассчитывается ставка ОФЗ

Т.е. происходит капитализация инвестиционных вложений за счет начисления процентов на проценты. Такая ставка рассчитывается по известной формуле сложного процента.

Какова доходность

Доходность или купонная доходность ОФЗ зависит от того, в какие периоды, каким траншем они были размещены. Как показывает практика работы с 2017 года, средняя процентная прибыльность ОФЗ находится в диапазоне от 7,1% до 10,5%.

Риски

Следует отметить, что приобретение даже высоконадежных облигаций не освобождает инвестора от рисков. Такими рисками могут быть:

- дефолт эмитента или неисполнение им своих обязательств по выплате долга. Никто не ожидал от государства дефолта в 1998 году, однако это произошло и инвесторы потеряли свои инвестиции;

- обесценение национальной валюты — рубля;

- риски, связанные с хранением облигаций, приобретенных в бумажной форме.

Облагаются ли налогом

На гособлигациях можно неплохо заработать. Причем этот заработок дополняется налоговыми вычетами в размере 13% НДФЛ. Этот вычет предоставляется только в том случае, если инвестор в течение 3 лет не продавал свои облигации.

Выгодно ли покупать

Вложить деньги в российские государственные бумаги выгодно всегда. Это доказывает даже тот факт, что почти 40% покупателей ОФЗ составляют иностранные инвесторы — нерезиденты.

Чем привлекательны ОФЗ? Тем, что инвестор получает в течение нескольких лет гарантированный государством финансовый поток прибыли, да еще с предоставлением налоговых льгот и вычетов.

Где посмотреть список доступных для покупки

ОФЗ-Н можно купить только через банки.

Общий список, а также рейтинг, текущие и будущие выпуски ОФЗ можно посмотреть на нескольких ресурсах. Это, прежде всего:

- сайт Московской биржи МОЕХ — www.moex.ru;

- на сайте консалтингового агентства РБК www.quote.rbc.ru;

- на сайтах брокерских компаний;

- на многочисленных сайтах и форумах, посвященных теме трейдинга и инвестиций, например, https://smart-lab.ru/q/ofz/.

Сколько стоит 1 штука

Около 1030 рублей.

Стоимость ОФЗ-Н не равна номиналу. Как правило, истинная цена ОФЗ на рынке определяется текущей конъектурой, спросом и предложением. Поэтому она может отличаться от номинала на проценты и даже десятки процентов.

Как зарабатывать на облигациях

Бонды позволяют зарабатывать и за счет купонного дохода, и при покупке (продаже) на изменении рыночной цены.

Основные факторы, влияющие на цену облигаций:

- Величина купонного дохода.

- Длительность периода до погашения.

- Уровень рыночных процентных ставок. В России он зависит от ключевой ставки ЦБ. При ее снижении ранее выпущенные облигации растут в цене, а новые выпускаются по более низким ставкам, и наоборот.

- Конъюнктура и ситуация на финансовом рынке. Например, при кризисных ситуациях в других сегментах инвесторы предпочитают покупку бондов.

- Финансовое состояние эмитента и его способность выполнить обязательства.

У облигаций есть доходность к погашению. Это внутренняя норма доходности (IRR). Простыми словами: сколько заработает инвестор от покупки к моменту погашения (в процентах годовых). Показатель учитывает доходность и по купону, и от изменения цены.

Чем ниже рыночная стоимость облигаций, тем выше доходность к погашению, и наоборот.

https://youtube.com/watch?v=RoJqxMtmFrE

Сколько можно заработать

Доходность зависит от качества эмитента и срока погашения. Наиболее надежными считаются госбумаги. Так, размещенный Минфином выпуск облигаций федерального займа для населения (ОФЗ-Н) от 02.09.18 со сроком погашения до 3 лет имеет купонную доходность от 6,5 до 7,35 % годовых.

Доходность рублевых облигаций голубых фишек со сроком погашения 3–5 лет – 7,7–9,25 % годовых. На покупке бондов компаний второго эшелона можно заработать 9–11 % годовых. Наилучшие показатели по уровню доходности демонстрируют корпоративные бонды третьего эшелона – от 15 % годовых и выше.

Выгодно ли покупать

Облигации – это надежный консервативный инструмент пассивных инвестиций с определенной и понятной доходностью. Основная цель при их покупке – диверсификация и стабильные накопления.

Можно ли покупать на ИИС

Можно. Доступна покупка на ИИС облигаций российских эмитентов на Московской бирже, евробондов – на Московской и Санкт-Петербуржской биржах.

Где посмотреть список доступных для покупки

Прежде всего в торговом терминале брокера. В России есть два старинных сайта, посвященных облигациям, – Rusbonds и Cbonds. Множество нюансов о покупке бондох, их дозодности я узнал именно там.

Есть менее раскрученные ресурсы – smart lab, finanz, tradingview и др.

Сколько стоит 1 еврооблигация

Евробонды – это международный тип облигаций, выпускаемый эмитентами различных стран и доступный инвесторам в разных странах. Их предлагают многие крупные отечественные компании. Но покупка не из дешевых: минимальная цена евробонда на Московской бирже – 1000 USD.

Что это такое?

Облигации – наиболее близкая альтернатива банковским вкладам на фондовом рынке. Это ценные бумаги (долговые обязательства компаний или государства), которые работают примерно по тому же принципу, что и банковский вклад. Вы покупаете облигацию за 100 руб., а через год (или любой другой оговоренный срок) вам обещают вернуть эти 100 руб., плюс фиксированный процент дохода, который может выплачиваться раз в квартал, полугодие или год. При покупке облигации номиналом 100 руб. за 100 руб. с процентной ставкой 10% годовых сроком 1 год, вы через год получите 110 рублей.

Облигации обращаются на фондовом рынке. Их можно купить либо самостоятельно, открыв счёт у брокера, либо через управляющую компанию, купив пай в ПИФе.

Облигации выпускаются на определённый срок. Он может составлять 1, 2, 3 года и больше. Если вы решите продать облигации досрочно, например, через полгода, то в случае благоприятной ситуации на рынке можете вернуть их полную стоимость и получить проценты за шесть месяцев в полном объёме, то есть 100+5 руб.

Облигации обращаются на фондовом рынке, их стоимость может снизиться. Это зависит от международной обстановки, политики Центробанка, ситуации в конкретной компании или отрасли. Участники рынка каждый день покупают и продают бумаги. По этой причине, если вы решите продать купленную за 100 руб. облигацию через полгода после покупки, на фоне негативных новостей, то можете прогадать. Вы, конечно, получите по ней все проценты за 6 месяцев, то есть 5 руб., но при этом стоимость самой ценной бумаги может упасть до 95 руб. Именно за такую сумму её можно будет продать. В итоге вы в лучшем случае останетесь при своих.

Но если ситуация изменится в вашу пользу и, например, США снимет санкции с России, стоимость облигаций наоборот вырастет, и вы сможете продать её, например, за 105 рублей, и опять же получить свой процент в размере 5 руб. Однако, повторим, гарантированно вернуть свои 100 рублей плюс 10% годовых вы сможете только когда пройдёт оговоренный ранее срок выпуска.

В отличие от банковского вклада, где государство гарантирует возврат 1,4 млн руб. в случае закрытия банка, возврат средств по облигации гарантирует только тот, кто эту облигацию выпустил – государство в случае с гособлигациями или компания. По этой причине, выбирая подходящую облигацию, нужно ориентироваться не только на её срок и доходность, но и на надёжность выпустившей её компании.

Что такое облигация

Это долговая ценная бумага, которую выпускает эмитент (заемщик) для привлечения заемных средств. Он обязуется в определенный срок выплатить инвестору (кредитору) номинальную стоимость облигации и проценты за пользование средствами.

В зависимости от эмитента – лица, выпускающего облигации, можно выделить государственные, муниципальные и корпоративные облигации.

По форме выплаты существуют процентные, дисконтные, а также облигации с амортизацией.

Как работают облигации

Процентные, иначе купонные, облигации выпускаются по номинальной стоимости. По ним периодически выплачиваются проценты – купонный доход. Процентная ставка бывает фиксированная и плавающая. Плавающая может быть привязана к межбанковской ставке (LIBOR, EURIBOR, MOSPRIME).

Дисконтные облигации, как правило, бескупонные. Они предлагаются к покупке дешевле номинала – с дисконтом, в который заложен процент за пользование ресурсами. По мере приближения к дате погашения дисконт уменьшается, а стоимость бумаги приближается к номиналу.

Иногда используются облигации с амортизацией. По ним периодически выплачивается часть основного долга и купонный доход на остаток.

Зачем они нужны

Этот инструмент привлечения долгового финансирования – альтернатива банковскому кредиту. Бонды обращаются на фондовом рынке. Это исключает маржу банка и позволяет привлекать более дешевые займы напрямую от инвесторов.

Место облигаций в инвестиционном портфеле

Облигации являются инструментом с существенно более низким риском по сравнению с акциями, так как кредиторы обладают преимуществом при истребовании активов во время банкротства предприятия.

Меньше риск — меньше и потенциальная прибыль: в основном кредиторы рассчитывают на регулярное получение купонного дохода, но при определенных условиях могут надеяться и на рост цены самой облигации.

Из-за меньшего риска облигации традиционно считаются защитным активом, занимающим свое место в консервативной части портфеля. Хотя инвесторов, покупающих облигации, волнует прибыль, они в основном озабочены сохранностью своих средств.

От чего зависит реальный доход от ОФЗ

Доходность облигаций в первую очередь зависит от таких факторов:

- Ставка рефинансирования ЦБ. Зависимость прямая: чем больше ставка, тем больше и купонный доход. В течение 2019 г. ставка неуклонно снижалась – с 7,75% на 01.01.2019 до 6,25% на 31.12.2019. Вслед за снижением ставки начали уменьшаться и купоны по облигациям. Но едва ли это станет каким-то серьезным трендом. Более того – долгосрочные облигации все еще дают по 8-9% и даже 12% годовых.

- Срок погашения. Тут тоже все достаточно просто: чем больше срок облигаций, тем выше ставка по ним. С другой стороны – возрастают и риски. Ведь если на 2-3 года прогнозировать сравнительно легко, то предсказать, что будет с экономикой через 5-10 лет уже труднее.

- Вид облигации. Здесь ситуация несколько сложнее. Чтобы понять, как рассчитать доход по ОФЗ, необходимо точно понимать, о каком виде облигаций мы говорим.

- Налоговый вычет. Если вы приобрели облигации на ИИС, можете получить вычет в размере 13% от внесенной суммы. Это вычет по типу А, гарантированный государством. Он подойдет вам, если у вас есть зарплата или другие доходы, облагаемые НДФЛ.

Виды облигаций по купонному доходу

Именно этот критерий больше всего влияет на то, как посчитать доходность ОФЗ. Сегодня на рынке обращается 5 основных видов облигаций:

- ОФЗ-ПД (с постоянным доходом). Имеют постоянный доход по купону, причем он известен заранее. Это самые популярные бумаги, которые приносят 6-7% и иногда 8-9% годовых.

- ОФЗ-ПК (с переменным купоном).Купон не известен заранее, утверждается каждые полгода в зависимости от индекса RUONIA, который практически совпадает со ставкой ЦБ. Поэтому доходность обычно в диапазоне 6-7%.

- ОФЗ-АД (с амортизацией долга). Выплаты по купону осуществляются как обычно (каждые полгода), а сам номинал тоже гасится частями (у других облигаций – в конце срока). Доходность по этим государственным ОФЗ тоже составляет в среднем 6-7% годовых.

- ОФЗ н (для населения): их можно приобрести только в банках – а на ИИС или брокерском счете купить нельзя. Поэтому особо останавливаться на них не буду: доходность тоже около 6-7%.

- ОФЗ-ИН (с индексируемым номиналом): их номинал регулярно пересчитывается в соответствии с индексом потребительских цен. Плюс вы получаете доход «сверху» в размере 2,5% годовых. Чтобы понять, как считать доходность этих ОФЗ, нужно просто отслеживать индекс цен.

Виды облигаций по сроку

По этому показателю ОФЗ условно разделяют в 3 группы:

- Краткосрочные (погашение через 2-3 года, максимум через 5 лет).

- Среднесрочные (погашение через 5-10 лет).

- Долгосрочные (погашение через 10 лет и более).

Как я уже говорил: чем дольше, тем выше доходность, поэтому самые доходные ОФЗ – долгосрочные. Но риски тоже возрастают. Поэтому рекомендую начинать все же с краткосрочных облигаций. Заглянуть за горизонт в 5-10 лет едва ли возможно. Собственно, Это и не нужно, потому что заработать можно и на краткосрочных ценных бумагах.

Способ второй: ОФЗ через брокера

Читая обо всех комиссиях банка, невольно начинаешь думать, что всё это совсем не выгодно простому человеку. Выгода действительно сомнительная, но есть решение – офз можно купить без гигантстких комиссий, если воспользоваться компаниями, которые являются брокерами. И разобраться в этом не так сложно, как многие думают.

Понятие фондового рынка и торговля

Справка. Фондовый рынок (иначе называемый рынком ценных бумаг) — некое пространство для торговли ценными бумагами (акциями и облигациями) различных эмитентов.

Торговля на фондовом рынке происходит через биржи, и ею могут заниматься, как юридические лица, так и практически каждый желающий (физическое лицо), имеющий компьютерное устройство с выходом в интернет для совершения необходимых операций и отслеживания финансовых потоков.

Как простой человек может выйти на биржу?

Чтобы стать участником биржевых торгов, все, что для этого нужно:

- заключить с ним договор.

После этого инвестор может покупать и продавать ценные бумаги на бирже, пользуясь брокерскими услугами.

Справка. Брокер — это доверенное лицо клиента на фондовом рынке, хорошо знающее определённые его сегменты, умеющее прогнозировать действия эмитентов и других инвесторов. Кроме того, используя свои опыт и знания, этот специалист профессионально может помочь найти уникальные решения, удовлетворяющие финансовые нужды клиента, не разглашая конфиденциальной информации.

Хороший брокер – тот, с помощью которого можно принять правильное торговое решение и не потерять вложенные средства, а также быть в курсе главных новостей и тенденций, что, согласитесь, немаловажно для начинающего трейдера

Небольшой процент за операции

ФАКТ. Комиссии на брокерские операции настолько мизерны, что можно сказать их практически нет.

Цифры комиссии за брокерские услуги такие, что ими можно пренебречь, так как погоды они не сделают. Дело в том, что в этом случае между инвестором и его облигациями отсутствует агент в виде банка, который взимает львиную долю комиссии — 3%. Сюда же приплюсовывается ещё и процент брокерского счёта

При работе напрямую с брокером (внимание: это касается только ОФЗ, но не ОФЗ-н), остаётся только брокерский процент

Например, в БКС это выглядит так:

Если у вас вложено меньше 30000 рублей, то это 170 рублей за месячные услуги депозитария в месяц при совершении сделки в текущем месяце + 0,043% за саму сделку. Итого выходит 0,343% (в сравнении с 3% в случае с ОФЗ-н). Если же вы серьёзно относитесь к инвестициям и вложили больше 30000, комиссия так и останется 0,043%.

Покупать облигации выгодно можно только на фондовой бирже через официального брокера.

Как покупать?

ОФЗ можно приобрести только после открытия брокерского счёта. После открытия счета, брокеры предлагают разные способы на выбор:

- купить через мобильное приложение (сегодня оно есть уже почти у каждого брокера);

- настроить торговый терминал quik и купить через него;

- воспользоваться торговым терминалом webquik – это аналог quik, но работает прямо в браузере (ссылку и данные для входа предоставляет брокер);

- обратиться напрямую к брокеру, с которым заключён договор, и по телефону попросить его оформить покупку.

Таким образом, физические лица, получившие выход на биржу через брокера, могут купить любые облигации федерального займа с минимальными комиссиями. Но есть способы уменьшить их ещё больше, и даже заработать, получив специальный вычет.

ИИС и налоговый вычет

Преимуществом покупки ОФЗ можно считать дополнительную доходность в виде 13% по вычету индивидуального инвестиционного счёта (ИИС), а это при 400000 приносит до 21 % годовых. Как это сделать будет написано в отдельной статье.

Обратите внимание: ОФЗ-н (народные) нельзя покупать на ИИС

Облигации компаний

Доходность ОФЗ равная {year_ofzdohod} является эталоном «безрисковости». Справедливости ради стоит отметить, что возможна также покупка корпоративных облигаций, имеющих большую доходность, которая составляет от 5%, но может достигать и до 18% годовых. Примеры таких эмитентов можно найти на специальных сайтах, вот некоторые из таких долговых бумаг: Система АФК, РУСАЛ Братск, РусГидро и другие (цифры и эмитенты постоянно обновляются).

Что такое облигации

Облигации — это инструмент с фиксированным доходом, который представляет собой заем, выдаваемый инвестором (кредитором) заемщику (эмитенту облигации). В роли заемщика может выступать как государство, так и частные компании.

Облигации используются для того, чтобы финансировать проекты или для того, чтобы рефинансировать предыдущие займы.

Облигация выпускается на определенный срок, по истечении которого ее эмитент обязуется выплатить номинальную стоимость облигации своему кредитору. В течение всего срока владения облигацией ее держатель будет получать процент от ее номинальной стоимости.

Этот регулярный платеж традиционно называется купоном облигации. Этот термин появился потому, что первые облигации были бумажными и имели отрывные купоны. Эти купоны держатель облигации предъявлял в качестве подтверждения своего права на выплату процентного дохода.

Как изменение цены облигации влияет на ее доходность

Поскольку облигации торгуются на бирже, их цена может (и будет) отличаться от их номинальной стоимости. Когда спрос на облигацию растет, ее цена будет повышаться, и наоборот.

Так как купон выражен в процентах от номинала, рост цены облигации приведет к тому, что ее доходность снизится. Это произойдет потому, что размер купонных выплат инвестору останется неизменным (ведь купон зависит от номинала, который не меняется), а за право получить эти выплаты инвестору придется заплатить больше (из-за роста цены облигации). При падении цены облигации ее доходность вырастет.

Скриншот с сайта Московской биржи

Самый лучший способ рассчитать доходность облигации — воспользоваться специальным калькулятором Московской биржи или другим подобным инструментом.

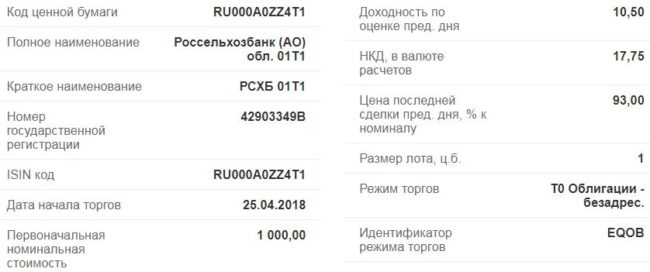

Оценка облигации по котировке (на примере облигаций 01т1 и 09т1)

Стоимостная оценка облигационной бумаги необходима для выполнения следующих, немаловажных целей:

- заключения сделки между эмитентом и инвестором;

- внесения облигации в реестр;

- определения суммы залога;

- принятия решения о покупке (для инвесторов);

- прогнозирования последующих изменений цены.

Оценка происходит в несколько этапов:

- Изначально происходит постановка целей и основных задач.

- Осуществляется анализ фондового рынка и финансового положения компании-эмитента, а также ее платежеспособность.

- Устанавливает дисконтная ставка, и суммируются денежные потоки, которые будут направлены на осуществление купонных платежей инвестору.

- Установка цены облигационной бумаги, согласно рыночной стоимости.

- Подготовка отчетного документа о проведении настоящей оценки ценной бумаги. В нем содержится основная информация о продаже, покупке и внесении ЦБ в уставной реестр.

Стоит отметить, что особое внимание при оценочной деятельности уделяется ставке дисконтирования. Для этого обязательно проводится детальный анализ финансового положения эмитента

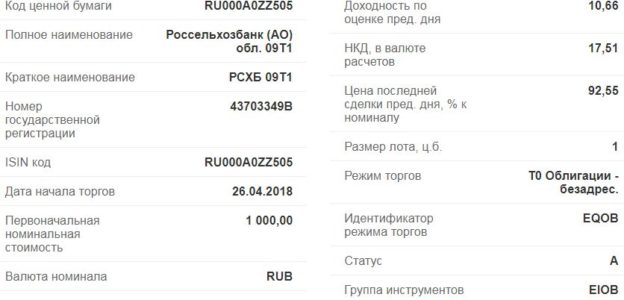

На примере котировок облигаций 01т1 и 09Т1, которые принадлежат эмитенту – Россельхозбанк можно провести оценку по котировкам.

Долговая бумага РСХБ 01Т1 (Данные в таблице от 06.07.2019)

Долговая бумага РСХБ 09Т1

На сегодняшний день, котировки облигаций Россельхозбанка отражают номинал в 1000 рублей.

- Стоимость к покупке ЦБ РСХБ серии 01т1 составляет 91,53%, а к продаже 91,85%, соответственно доход для инвестора составит (91,85% х 100%/1000) – (91,53% х100%/1000) = 0,4%

- Стоимость к покупке ЦБ Россельхозбанка 09т1 составляет 91,27%, а к продаже 91, 95%, соответственно доход для инвестора составит (91,95% х 100%/1000) – (91,27% х100%/1000) = 0,7%

По итогам подсчета инвестор получает всю номинальную стоимость облигационной бумаги и процентные выплаты по ней.

Фонды облигаций и комиссия за управление

В фондах облигаций инвестор не платит налог на купон. Но приходится платить комиссию за управление.

|

Тикер |

Название |

Комиссия |

|

SBGB |

БПИФ «Сбер — Индекс МосБиржи государственных облигаций» |

0,80% |

|

SBRB |

БПИФ Сбер — Индекс Мосбиржи рублевых корпоративных облигаций |

0,80% |

|

VTBB |

БПИФ ВТБ – Российские корпоративные облигации смарт бета |

0,71% |

|

GPBS |

БПИФ Газпром банк Корпоративные облигации 2 года |

0,45% |

|

GPBM |

БПИФ Газпром банк Корпоративные облигации 4 года |

0,45% |

Индексных фондов рублевых облигаций пока немного. Комиссия варьируется в пределах 0,8-0,45%. При этом фонды GPBS и GPBM узкоспециализированные – на корпоративные облигации со сроком погашения в 2 и 4 года соответственно.

Получается, что даже при относительно высокой комиссии УК Сбербанка 0,80% инвестор будет терять в среднем меньше, чем при покупке отдельной корпоративных облигаций и уплате НДФЛ.

Так как на еврооблигации существуют иностранные ETF, то выбор фондов с евробондами на Мосбирже больше.

|

Тикер |

Название |

Комиссия |

|

FXRB |

FinEx Tradable Russian Corporate Bonds UCITS ETF (с хеджированием) |

0,95% |

|

RCMB |

БПИФ Райффайзен — Еврооблигации |

0,80% |

|

SBCB |

БПИФ Сбер Индекс МосБиржи российских ликвидных еврооблигаций |

0,80% |

|

VTBY |

БПИФ ВТБ – Еврооблигации в евро смарт бета |

0,61% |

|

VTBU |

БПИФ ВТБ — Корпоративные российские еврооблигации смарт бета |

0,61% |

|

RUSB |

ITI Russia-focused USD Eurobond UCITS ETF |

0,50% |

|

FXRU |

FinEx Tradable Russian Corporate Bonds UCITS ETF |

0,50% |

Комиссии фондов на еврооблигации находятся в промежутке 0,95 – 0,50%. Обращает внимание на себя довольно заметная разница в комиссиях FXRB и FXRU, которая объясняется высокой стоимостью валютного хеджирования. Доходности по еврооблигациям в среднем ниже, чем по рублевым облигациям

Поэтому и потери от уплаты НДФЛ будут менее заметны. Но у евробондов есть та же проблема со старыми выпусками – высокая купонная доходность. При уплате налога возможны потери от 0,13 до 0,65% (НДФЛ 13%) без учета влияния валютной переоценки

Доходности по еврооблигациям в среднем ниже, чем по рублевым облигациям. Поэтому и потери от уплаты НДФЛ будут менее заметны. Но у евробондов есть та же проблема со старыми выпусками – высокая купонная доходность. При уплате налога возможны потери от 0,13 до 0,65% (НДФЛ 13%) без учета влияния валютной переоценки.

При таких потерях привлекательными по сравнению с приобретением отдельных бумаг выглядят только фонды RUSB и FXRU.

Вместе с тем по одной только комиссии выбирать фонд облигаций неправильно. Например, при комиссии в полтора раз выше FXRU и SBCB показывают очень похожие результаты. При этом бенчмарки у них тоже разные.

На какой уровень доходности по облигациям можно рассчитывать прямо сейчас

Уровень доходности облигации напрямую коррелирует с рисками, которые готов на себя взять инвестор, а также со сроком ее погашения.

- ОФЗ со сроком до погашения около 1 года (замена банковского депозита) — до 4,5%.

- ОФЗ со сроком до погашения около 5 лет — около 5,5%.

- «Длинные» ОФЗ со сроком до погашения более 10 лет — от 6,25%.

- Корпоративные облигации с высокой степенью надежности и сроком до погашения около 5 лет — больше 6%.

- Корпоративные облигации со средней степенью надежности и сроком до погашения около 5 лет — доходность очень зависит от эмитента, но в целом можно рассчитывать на доходность свыше 7%.

Заключение

Облигации – великий инструмент. Он стабилизирует финансовую систему. Настали смутные времена – купили облигации. Есть облигации – есть заначка и финансовая подушка. А в России объем этого рынка всего 300 млрд долларов – 0,5 % от мирового. А доля нашей экономики в мировой – 1,8 %. То есть рынок должен быть больше триллиона.

Облигации – это не только стабильный базовый актив с постоянной доходностью и инструмент диверсификации инвестиционного портфеля. Это инструмент создания публичной кредитной истории для эмитентов, он способствует расширению круга инвесторов.

А это нужно не только для снижения стоимости и возможности увеличения объемов заимствований. Это путь к IPO – первичному выпуску акций, совершенно иному уровню диверсификации источников финансирования и возможностей для развития. Это как вторая нога.

Поэтому выход один – покупка облигаций.