Как правильно рассчитать количество отпускных дней?

Содержание:

- Можно заработать на отпускных?

- Как правильно рассчитать отпускные: пример расчета

- Как посчитать остатки отпусков на конец года онлайн

- Записка-расчёт о предоставлении отпуска

- Расчет отпускных

- Калькулятор

- Основы пользования калькулятором

- Сколько отпускных дней положено по закону?

- Какие выплаты включаются в расчет, а какие нет?

- Как рассчитать количество положенных дней отпуска?

- Примеры расчета отпускных

Можно заработать на отпускных?

Заработать на отпускных получится, если брать в качестве отпуска выходные дни. Так вы будете получать зарплату за те дни, что обычно не оплачиваются.

Например, если Марина возьмёт в качестве отпуска 20 и 21 марта (суббота и воскресенье), то получит зарплату на 2 000 больше. Закон не запрещает так делать, но манёвр придётся согласовывать с работодателем. Все 28 дней отпуска выбрать таким способом не получится. Минтруд считает, что это не соответствует трудовому законодательству.

Однако, если у вас накопились неиспользованные дни отпуска за предыдущие годы, и работодатель настаивает, чтобы вы их отгуляли — берите в счёт выходных. При этом подбирайте расчётный период так, чтобы в него вошли месяцы с наибольшей зарплатой.

Наши умозаключения справедливы для работников, которые получают оклад. Если вы работаете сдельно, например, в торговле, то логика может быть другой. Отпуск в мае может оказаться прибыльным, потому что в расчёт отпускных попадёт период высоких новогодних зарплат. При этом торговля в мае обычно вялая, соответственно, зарплата низкая.

Одним словом, перед отпуском посчитайте, сколько вы получите за этот месяц денег.

Как правильно рассчитать отпускные: пример расчета

Гарантии по оплате основного и дополнительного отпуска должны неукоснительно соблюдаться как частными компаниями, так и государственными учреждениями. Законодательные акты содержат базовые условия, при которых вы можете на законном основании покинуть рабочее место на период отпуска:

Выплата отпускных должна состояться еще до фактического ухода в отпуск — не позднее трех дней до даты, оговоренной в приказе начальника.

Для расчета выплат к отпуску ключевое значение имеют следующие показатели:

-

срок расчетного периода;

-

количество дней оплачиваемого отпуска — минимальный показатель равен 28 дням, и увеличивается для отдельных категорий граждан (например, для работников в МКС дополнительный отпуск составит 14 дней);

-

размер вашего среднего заработка.

Общее количество дней отдыха не обязательно может предоставляться одновременно. С учетом интересов обоих сторон трудового контракта, отпуск может делиться на часть, при этом размер одного блока не должен быть менее 14 дней. Точная продолжительность отдыха будет регламентирована приказом начальства.

Расчет отпускных по закону является обязанностью предприятия. На практике, этим занимаются сотрудники бухгалтерии или финансового отдела. Расчет таких выплат в 2018 году будет учитывать следующие нюансы:

для расчета компенсации отпускных принимаются во внимание все виды заработка, полученные вами за 12 месяцев работы (если первый календарный год работы не истек, учитывается фактически отработанное время);

в состав доходов, учитываемых для расчета компенсации, не включаются ранее полученные отпускные, платежи во время забастовки, командировочные, пособия по временной нетрудоспособности, по беременности и родам, периоды простоя;

если вы по объективным причинам не получали вознаграждение за некоторые месяцы, для расчета используются последние 12 месяцев с официально полученным доходом.

На практике редко встречаются ситуации, при которых сотрудник уходит в отпуск после отработки ровно 12 месяцев. Поэтому при расчете отпускных дней приходится учитывать фактически отработанные дни, исключая из них периоды болезни и т.д.

Формула для расчета среднего заработка будет выглядеть следующим образом:

СЗД = ЗП / (КМП х 29,3 + КНМ), где

-

СЗД — показатель среднего заработка за один отработанный день;

-

ЗП — общий заработок, полученный за последние 12 месяцев;

-

КМП — полное количество месяцев, которые сотрудник отработал на момент ухода в отпуск;

-

29,3 — среднее количество дней в месяце;

-

КНМ — количество дней в месяце, который был отработан не в полном объеме.

Приведем пример расчета отпускных в 2018 году с учетом указанной формулы. Сотруднику предоставлен ежегодный отдых продолжительностью 28 дней, при этом в неполном месяце (апреле) был отработан только 21 день, а совокупный размер заработка составил 400 тыс. рублей.

Пример расчета отпускных будет выглядеть следующим образом:

-

показатель ОД составляет 21 день, следовательно, КНМ = 29,3/30х21=20,51 дн.;

-

СЗД составит — 400 тыс. руб. / (11х29,3+20,51) = 1166,83 руб. за каждый календарный день;

-

итоговая сумма компенсации, подлежащая выплате сотруднику, составит 32671,24 руб. (1166,83 х 28 дней).

Обратите внимание!

Если вы работаете в РКС или МКС, размер отпускных будет увеличен на районные коэффициенты — 1,5 и 1,7 соответственно. Расчет отпускных за полностью отработанный год будет осуществляться без определения месяцев с частичной отработкой.

Чтобы не допустить ошибок при расчете указанной компенсации, можно воспользоваться калькулятором расчета отпускных на нашем сайте. При его использовании достаточно ввести базовые данные о количестве дней отдыха, размере заработка и т.д.

Как посчитать остатки отпусков на конец года онлайн

Цифры с округлением, в соответствии с настройкой, полностью совпадают с цифрами в таблице на Рисунке 2. А что же показывает цифра в поле в центре экрана? Тот же остаток, но по всем отпускам сразу.

Программа собирает «голые» остатки, складывает их и потом округляет: 127,25 + 15,75 + 50,75 = 193,75 = 194 дня. Так какой же остаток правильный? ОБА правильные! Если предоставлять отпуска отдельно по каждому виду отпуска, то придется сформировать три приказа на дни с округленными остатками по каждому виду отпуска, то есть на 128, 16 и 51 день.

А если предоставлять один общий отпуск за все прошлые периоды вместе взятые, то в приказ попадут 194 дня. Текущий период В соответствии с настройками в текущем периоде показываются дни отпусков и их остатки за период с 01.12.2010 по системную дату, то есть по 01.02.2011 ( всего 2 месяца).

Рассчитаем последовательно все отпуска.

Записка-расчёт о предоставлении отпуска

Предоставление работнику отпуска оформляется работодателем внутренним документом. Обычно используют записку-расчёт.

До 1 января 2013 года такая записка имела утверждённую форму Т-60. Сейчас (закон от 06.12.2011 N 402-ФЗ) формы таких документов не являются обязательными и могут разрабатываться работодателем самостоятельно (Информация Минфина России N ПЗ-10/2012). Однако рекомендуется заполнять форму Т-60, которая вполне чётко отражает все данные для оформления отпусков наёмного персонала.

Приведём пошаговую инструкцию по заполнению документа на примере записки-расчёта для менеджера отдела рекламы и маркетинга Семеновой Аллы Петровны:

-

Первый раздел записки заполняет специалист по кадрам. Начинаем с данных, относящихся к работодателю. В строке «наименование организации» заносим название работодателя. Обязательно указываем сокращённо его организационно-правовую форму (ООО, АО, ИП и т. п.). Проставляем порядковый номер и дату заполнения записки.

-

Как источник информации о сотруднике в первом разделе записки используем график отпусков, а также приказы директора о предоставлении отпусков персоналу. Заполняем полностью строку «фамилия, имя, отчество». Заносим должность Семеновой А.П. по её трудовому договору. Для рабочего мы здесь указали бы его специальность, разряд, квалификацию. В ячейке «табельный номер» обязательно указываем номер Семеновой А.П. из реестра работодателя. В строке «наименование структурного подразделения» укажем название отдела, где трудится менеджер Семенова.

-

Переходим к заполнению данных об отпуске Семеновой А. П. Заносим период, за который она получает отпуск (полностью начало и окончание рабочего года). Указываем полное число календарных дней отпуска и даты первого и последнего дней. Семенова А. П. не относится к категориям сотрудников, имеющим право на дополнительные дни отпуска, поэтому в ячейке «дополнительный отпуск» ставим прочерк и не заполняем таблицу «дополнительный или другой отпуск». Специалист Темникова Т. Н., заполнившая первый раздел записки, в строке «Работник кадровой службы» указывает свою должность, расписывается и ставит расшифровку подписи.

-

Во втором разделе отразим расчёты бухгалтера о начислении и выплате Семеновой А. П. отпускных. Начинаем с заполнения таблицы «Расчёт оплаты отпуска», содержащей суммы начислений Семеновой за 12 месяцев перед месяцем начала отпуска. Отметим, что у Семеновой за этот период не было месяцев, которые по ст. 121 ТК РФ должны быть исключены из периода расчёта среднедневного заработка. Поэтому в таблице будут отражены данные с июля 2017 года по июнь 2018 года. Заносим в графу 1 номер года каждого из учитываемых месяцев, в графу 2 заносим наименования указанных месяцев; в графе 3 отражаем по каждому месяцу сумму всех выплат, полученных работником и учитываемых при расчёте среднемесячного дохода. В строку «Итого» таблицы «Расчёт оплаты отпуска» заносим сумму всех внесённых выплат Семеновой А. П. из столбца «выплаты» (графа 3). Переходим к расчёту среднедневного заработка: в отдельной вспомогательной табличке отражаем в гр. 4 общее число календарных дней всех месяцев из таблицы «Расчёт оплаты отпуска»; в графе 6 отражаем сумму рассчитанного среднедневного заработка Семеновой, разделив сумму в строке «Итого» в таблице «Расчёт оплаты отпуска» на число дней из графы 4.

-

Таблица «Начислено» отражает выплаты отпускнику с разбивкой на два месяца и с расчётом итога. В гр. 8 вписываем итог умножения среднедневного заработка работника (гр. 6) на количество дней отпуска в первом месяце (гр. 7). У Семеновой в июле 26 календарных дней отпуска, за которые начислено 573,67 р. Х 26 = 14915,42 р. В августе у Семеновой будет 2 календарных дня отпуска, и за эти дни ей положены отпускные: 573,67 р. Х 2 = 1147,34 р. Общая сумма начисленных отпускных за два месяца (гр. 8 + гр. 12) составляет 14915,42 р. + 1147,34 р. = 16062,76 р. Эта сумма отражена в графе 15. Из суммы, отражённой в графе 15, удержим налог на доходы физических лиц (графа 16). Итог после вычитания налога заносим в графу 23 — эта сумма равна 13974,60 р. Эту сумму Семенова А. П. получит в кассе работодателя или на банковскую карту. Эту же сумму нужно обязательно внести и прописью в строку «К выплате сумма».

-

Далее отражаем номер и дату платёжного кассового документа на выдачу отпускных. Бухгалтер ставит свою подпись с расшифровкой.

Выдавать или перечислять на банковскую карту отпускные работодатель обязан не позднее чем за 3 дня до начала отпуска. В ином случае предусмотрены административное наказание и наложение штрафа (ст. 5.27 КоАП РФ).

Расчет отпускных

По общему правилу, установленному ст. 114 ТК РФ, на период отпуска за работником сохраняется средний заработок. Порядок расчета среднего заработка предусмотрен ст. 139 ТК РФ. В этой статье сказано, что средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние 12 календарных месяцев путем деления суммы начисленной заработной платы на 12 и на 29,3 (среднемесячное число календарных дней). При этом необходимо руководствоваться Положением об особенностях порядка исчисления средней заработной платы, утвержденным Постановлением Правительства РФ от 24.12.2007 № 922 (далее – Положение № 922).

Согласно ТК РФ и п. 11 Положения № 922 средний дневной заработок для оплаты отпусков, предоставляемых в рабочих днях, в случаях, предусмотренных Трудовым кодексом, а также для выплаты компенсации за неиспользованные отпуска определяется путем деления суммы начисленной заработной платы на количество рабочих дней по календарю шестидневной рабочей недели.

Таким образом, для расчета среднего дневного заработка сотрудника необходимо разделить сумму фактически начисленной ему заработной платы на количество рабочих дней по календарю шестидневной рабочей недели. При этом не стоит забывать, что в соответствии с п. 5 Положения № 922 при исчислении среднего заработка из расчетного периода исключаются время, а также начисленные за это время суммы, если:

-

за работником сохранялся средний заработок в соответствии с законодательством РФ, за исключением перерывов для кормления ребенка, предусмотренных трудовым законодательством РФ;

-

работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

-

он не работал в связи с простоем по вине работодателя или по причинам, не зависящим от работодателя и работника;

-

работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

-

работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

-

работник в других случаях освобождался от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством РФ.

Приведем примеры расчета отпускных.

Пример 1.

С работником заключен трудовой договор на 2 месяца с 01.07.2017 по 31.08.2017. По заявлению сотрудника ему был предоставлен отпуск продолжительностью 2 рабочих дня (с 01.08.2017 по 02.08.2017). Сотрудник полностью отработал июль, заработная плата за этот месяц составила 30 000 руб. Рассчитаем сумму отпускных.

В связи с тем, что с работником заключен трудовой договор на два месяца, отпуск ему предоставляется в рабочих днях, а значит, для расчета отпускных необходимо воспользоваться п. 11 Положения № 922: средний дневной заработок для оплаты отпусков, предоставляемых в рабочих днях, а также для выплаты компенсации за неиспользованные отпуска исчисляется путем деления суммы фактически начисленной заработной платы на количество рабочих дней по календарю шестидневной рабочей недели.

Средний дневной заработок сотрудника будет равен 1 153,85 руб. (30 000 руб. / 26 раб. дн.), где 26 – количество рабочих дней в июле 2017 года согласно производственному календарю для шестидневной рабочей недели. Сумма отпускных – 2 307,70 руб. (1 153,85 руб. x 2 раб. дн.).

Пример 2.

С работником заключен трудовой договор на 4 месяца с 01.07.2017 по 31.10.2017. По заявлению сотрудника ему был предоставлен отпуск продолжительностью 4 рабочих дня (с 02.10.2017 по 05.10.2017). Сотрудник полностью отработал июль, август и сентябрь. Его заработная плата за эти месяцы составила 90 000 руб. Рассчитаем сумму отпускных.

Средний дневной заработок сотрудника будет равен 1 139,24 руб. (90 000 руб. / (26 раб. дн. + 27 раб. дн. + 26 раб. дн.)), где:

-

26 – количество рабочих дней в июле и сентябре 2017 года согласно производственному календарю для шестидневной рабочей недели;

-

27 – количество рабочих дней в августе 2017 года по производственному календарю для шестидневной рабочей недели.

Сумма отпускных – 4 556,96 руб. (1 139,24 руб. x 4 раб. дн.).

Калькулятор

Определить количество фактически заработанных дней отпуска бывает не всегда столь важно, сколько рассчитать сумму отпускных. Ведь в жизни случается предоставление отпуска с опережением (в любое время в течение года) и неважно, заработал содрудник его уже или нет

А отпускные обязательно должны быть выплачены за три дня до даты ухода в отпуск (например, если отпуск начинается с понедельника, то крайний срок начисления денег – пятница). Для расчёта отпускных бухгалтера по заработной плате прибегают к помощи калькуляторов подсчёта выплат за отпуск. Однако необходимо чётко понимать алгоритм расчёта отпускных. Отработка порядка подсчитывания размера отпускных сумм – важная задача для начинающих бухгалтеров.

Происходит процедура подсчёта положенных сумм следующим образом:

- В основе расчёта отпускных выплат лежит средняя величина зарплаты работника за день, при условии, что его среднемесячный заработок не менее федерального минимума по оплате труда.

- Сначала высчитывается оплата одного дня.

- Полученная сумма умножается на количество отпускные дней.

После проведения описанных действий получается сумма, которую сотрудник получит при уходе в отпуск. Если он уходит на целый месяц, то размер выплат будет соответствовать его окладу.

Стоит рассмотреть, какие заработанные средства и за какой период привлекаются для определения среднего дневного заработка. Для исчисления берётся период, равный году до месяца выхода человека в отпуск.

Таким образом, предоставляя отпуск с 06.08.2018, во внимание принимается доход человека с 01.08.2017 по 31.07.2018 года. При этом учитываются не все суммы, которые были получены в этот период

Так, не подлежит включению в расчёт величины среднедневного заработка выплаты социального характера такие, как материальная помощь, компенсация за проезд и прочее.

Таким образом, данный показатель будет равен отношению учитываемых выплат к полному расчётному периоду в месяцах (12), делённому на усреднённое число календарных дней в месяце (29,3).

Сначала определяется размер среднедневного заработка: 467000 /12 /29,3=1328,21, затем рассчитывается сумму отпускных выплат: 1328,21*28=37 189, 88 руб.

Если имеют место исключаемые периоды, то формула для расчёта будет иной. В этом случае необходимо рассчитывать среднемесячное количество дней в тех месяцах, из которых убираются определённые периоды.

Рассчитав величину среднего дохода за день, не составит труда определить сумму отпускных, умножив её на количество дней отпуска.

Теперь, разобравшись в правилах вычисления, можно воспользоваться возможностью бесплатного и быстрого исчисления подобных выплат посредством калькулятора в сети интернет. Для этого обязательно ввести исходные данные, а именно начало и окончание отпуска, какой отпуск предоставляется, а также указать расчётный период.

Само собой разумеется, что для определения сумм отпускных потребуется заполнить таблицу о ежемесячных учитываемых выплатах и периодах исключения. Более ничего не требуется. Весь механизм расчёта программа выполняет сама, предлагая вниманию результат расчёта во вкладке итоги.

В самый разгар отпусков вопросу подсчёта дней отпуска и расчёта причитающихся сумм уделяют особое значение. Работники хотят знать, на что им рассчитывать как в денежном плане, так и в продолжительности отдыха без ущерба для кармана в будущем. Работодателей, в свою очередь, волнует, какие затраты по зарплате их ждут в связи с потоком желающих идти в отпуск, какой бюджет планировать.

Основы пользования калькулятором

Компьютерные технологии сейчас на таком уровне, что требуется всего лишь ввести данные, а расчёт отпуска за отработанное время калькулятор по написанному алгоритму совершит самостоятельно, высчитав, сколько дней по праву приходится за указанный период.

Данные сведения становятся наиболее значимыми при расторжении договора с сотрудником, поскольку от них будет зависеть размер возмещения за неиспользованный отпуск. Данные, которые понадобятся, чтобы рассчитать отпуск калькулятором, есть на руках у каждого сотрудника. Главным образом требуется выделить промежутки времени, не входящие в отпускной стаж.

При исчислении полагающегося оплачиваемого времени отдыха не учитываются периоды отсутствия в связи с отпуском для заботы о маленьком члене семьи, чей возраст чуть более 1,5 лет, невыполнение должностных обязанностей без предоставления документов, подтверждающих уважительность подобных действий.

Кроме того, стаж для очередного отпуска не включает время отсутствия из-за просрочки разрешительных документов на исполнение круга обязанностей по трудовому контракту, дни за собственный счёт сверх нормы и другое.

Указанные временные интервалы при подсчёте уже заслуженного отдыха с помощью технических средств подлежат исключению. Так следует действовать при определении календарных дней отпуска, не взятого на момент прекращения трудовых отношений.

В стаж, дающий право на ежегодный основной оплачиваемый отпуск согласно статье 121 ТК РФ, входят:

- периоды, когда сотрудник исполнял должностные обязанности;

- законодательно оговорённое и закреплённое локальными актами предприятия время отдыха, к числу коих относятся официальные праздники и выходные, оплачиваемые отпуска и иные свободные от работы дни;

- время, когда должностное лицо работу не выполняло, однако принять на его место другого человека не представлялось возможным (заболевание, армейские учения, сдача крови, беременность и так далее);

- период принудительного отсутствия на работе, когда имеется факт неправомерного отстранения или незаконного увольнения (при предоставлении прежнего места);

- время неисполнения трудовой функции работником ввиду не пройдённого им обязательного осмотра состояния здоровья по вине нанимателя;

- неоплачиваемые дни отпуска по разрешению руководителя, количество которых за год составляет не более двух недель.

С целью корректного определения накопленных отпускных дней на конкретную дату калькулятор расчёта дней отпуска потребует заполнить обязательные поля.

При предоставлении очередного отдыха кадровик продлевает рабочий год сотрудника на то количество дней, которое необходимо исключить из его отпускного стажа. Чтобы было понятнее, стоит рассмотреть пример.

Менеджер Сучкова П. Р. приступила к работе 10.03.2017. С 02.11.2017 по 22.11.2017 она брала дни за свой счёт. Поскольку неоплачиваемый отпуск превысил установленный лимит, рабочий период специалиста закончится не 09.03.2018, а 15.03.2018, значит, окончание рабочего года для расчёта отпуска сдвинется на 6 дней.

Сколько отпускных дней положено по закону?

Каждый работник должен знать, на сколько дней можно брать отпуск по Трудовому кодексу России. Это поможет ему в случае необходимости отстоять свои права.

Стандартная продолжительность ежегодного основного оплачиваемого отпуска составляет согласно статьи №115 ТК России — 28 календарных дней.

Стандартная продолжительность ежегодного основного оплачиваемого отпуска составляет согласно статьи №115 ТК России — 28 календарных дней.

Некоторым категориям сотрудников положен удлиненный отдых. Его продолжительность может быть разной. Руководству предприятия коллективным договором либо локальным нормативным актом разрешается установить другую продолжительность отдыха для своих сотрудников.

Число отпускных дней не может быть меньше, чем это предусмотрено в законодательстве России.

Минимальное количество дней

Сотрудникам в год предоставляется не менее 28 календарных дней отдыха. Необязательно брать весь положенный отпуск за один раз. Можно разделить его на части по своему усмотрению. Минимально работник имеет право взять один отпускной день. Нередко на предприятиях случаются ситуации, когда сотрудник в течение рабочего года использует по дню законного отдыха несколько раз, а остаток берет полностью. Это не является нарушением закона.

Максимальное количество дней

В законодательстве России отсутствует понятие максимального по продолжительности отпуска. Это означает, что работодатель может для определенных категорий сотрудников устанавливать удлиненный отдых такой продолжительности, которую посчитает нужной. Некоторым группам работников по закону положен отпуск длительностью 56 дней.

Сюда относятся специалисты образовательной сферы, люди, труд которых связан с химическим оружием. Этот момент регламентируется статьей №334 Трудового кодекса России, Постановлением Правительства России №466, статьей №5 ФЗ №136, принятого 7 ноября 2000 года. Докторам наук положено 48 дней ежегодного отпуска, а кандидатам наук – 36.

Также право на удлиненный отдых имеют такие категории сотрудников:

- работающие инвалиды любой группы. Им положено 30 календарных дней. Данный момент закреплен в статье №23 ФЗ №184, принятого 24 ноября 1995 года;

- несовершеннолетние лица. Они отдыхают в год 31 день. Об этом говорится в статье №267 Трудового кодекса России;

- работники организаций здравоохранения, которые занимаются диагностикой и лечением ВИЧ-инфицированных людей. В Постановлении Правительства России №391 от 3 апреля 1996 года указано, что таким сотрудникам можно отдыхать 36 дней в году;

- государственные служащие. Согласно статьи №46 ФЗ №79, принятого 27 июля 2004 года, им дается 30 обязательных отпускных дней в год;

- прокуроры и педагогические работники прокуратуры. Таким сотрудникам выделяется отпуск на 30-45 дней. Об этом говорится в статье №41.4 Закона №2202-1 от 17 января 1992 года;

- работники аварийно-спасательных служб, формирований. В год им положено от 30 до 40 суток отдыха. Подтверждением тому является статья №28 ФЗ №151 от 22 августа 1995 года;

- судьи. Данной категории работников выделяется 30-51 отпускных дней. Этот момент отражен во втором пункте статьи №19 ФЗ №3132-1 от 26 июня 1992 года, а также в пятом пункте Указа Президента России №941 от 14 сентября 1995 года;

- специалисты таможенных органов. На отдых им выделяется 30 календарных дней. Данный момент закреплен в статье №36 ФЗ №114 от 21 июля 1997 года;

- сотрудники Следственного комитета. Таким работникам положено 30 выходных дней в год. Этот момент прописан в статье №25 ФЗ №403, принятом 28 декабря 2010 года.

Отдых может быть основным (обязательным ежегодным) и дополнительным. Основной отпуск имеют право брать все сотрудники без исключения. Дополнительный, дается определенным категориям работников.

Отдых может быть основным (обязательным ежегодным) и дополнительным. Основной отпуск имеют право брать все сотрудники без исключения. Дополнительный, дается определенным категориям работников.

Например, к такой группе относятся ветераны, участники ВОВ, тренера и спортсмены, инвалиды, лица, которые работают во вредных и опасных условиях, имеют особый характер труда.

Дополнительные дни отдыха положены и сотрудникам с ненормированным рабочим днем, а также тем, кто занят в районах Крайнего Севера и приравниваемых к ним местностях. Им дается около 3-30 дополнительных выходных.

Максимальная продолжительность определяется индивидуально с работодателем. Сотрудник, который имеет льготы, может взять до 56 дней основного отпуска, около 30-50 дней дополнительного.

Какие выплаты включаются в расчет, а какие нет?

При исчислении среднего заработка:

-

учитываются все предусмотренные системой оплаты труда выплаты, независимо от их источников (п. 2 Положения № 922). Данный перечень является открытым;

-

не учитываются выплаты социального характера и иные выплаты, не относящиеся к оплате труда.

В каких случаях можно включить в расчет материальную помощь? В Определении от 26.12.2018 № 307-КГ18-21657 по делу № А66-8838/2017 ВС РФ решил, что матпомощь в размере трех должностных окладов (два оклада при уходе в ежегодный оплачиваемый отпуск, один – по заявлению работника) относится к выплатам стимулирующего характера и является частью системы оплаты труда. В связи с этим ее нужно включать в расчет среднего заработка.

По мнению арбитров, матпомощь, которая по локальным актам считается стимулирующей выплатой и частью оплаты труда, нужно учитывать при расчете среднего заработка. В обоснование данного вывода суд приводит п. 2 Положения № 922, согласно которому для расчета учитываются все виды выплат, предусмотренные системой оплаты труда у работодателя (Определение ВС РФ от 10.05.2018 № 307-КГ18-918 по делу № А66-13705/2016).

Можно ли включить в расчет доплату между окладом и средней заработной платой в период командировки? Такую выплату можно рассматривать как часть зарплаты и учитывать при расчете среднего заработка при выполнении следующих условий:

-

работодатель предусмотрел доплату в системе оплаты труда (отразил ее в трудовом договоре работника);

-

она включена в фонд оплаты труда;

-

доплата учитывается при определении сумм страховых взносов.

К такому выводу пришел Минтруд в Письме от 03.08.2016 № 14-1/ООГ-7105. В этом же письме чиновники отметили, что доплаты между средней заработной платой и пособием по временной нетрудоспособности не могут быть включены в расчет среднего заработка. По их мнению, названные доплаты являются выплатами социального характера, предусматривающими возмещение утраченного заработка во время нетрудоспособности работника.

Время нахождения работника в служебной командировке, в том числе время привлечения к работе в период командировки ввиду необходимости в выходные или праздничные дни, а также начисленные за обозначенное время суммы исключаются при исчислении среднего заработка (Письмо Минтруда РФ от 13.08.2015 № 14-1/В-608).

Можно ли включать в расчет разовые премии, а также премии к юбилейным и памятным датам? Премии учитываются при расчете отпускных, если они предусмотрены системой оплаты труда (Письмо Минтруда РФ № 14-1/ООГ-7105).

Минздравсоцразвития в Письме от 13.10.2011 № 22-2/377012- 772 разъяснило: поскольку при исчислении среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат (ст. 139 ТК РФ), в расчет среднего заработка будут включаться премии и вознаграждения (в том числе выплаты в связи с празднованием профессиональных праздников, юбилейных и памятных дат и по итогам работы), которые отражены в положениях об оплате (премировании) работников организации, независимо от периодичности выплат, при условии начисления их в расчетном периоде.

Если премии выплачены за рамками системы оплаты труда, то они не включаются в расчет среднего заработка. Так, признаются не относящимися к системе оплаты труда разовые премии, например к юбилейным датам, праздникам, за выполнение срочной работы вне должностных обязанностей (Письмо Роструда от 23.10.2007 № 4319-6-1). Также не признаются относящимися к системе оплаты труда премии, выплачиваемые по окончании определенных календарных периодов, из средств от экономии фонда оплаты труда (Определение ВС РФ от 01.12.2014 № 18-КГ14-157).

Критерием для отнесения той или иной премии к разряду подлежащих или не подлежащих включению в расчет средней заработной платы является ее связь с результатами труда (выполнением трудовой функции), а не периодичность или размер (фиксированный или динамичный).

Каков порядок включения в расчет выплат за счет средств грантов? Если организация-грантополучатель осуществляет такую выплату своему работнику в соответствии с трудовым договором, то выплата признается частью зарплаты и учитывается при расчете средней заработной платы (Письмо Минтруда РФ от 15.03.2016 № 17-4/В-107).

В случае, когда выплата производится в рамках гражданско-правовых отношений, при расчете среднего заработка ее учесть нельзя.

Как рассчитать количество положенных дней отпуска?

Учитываются все отпуска, которые не были реализованы работником за весь период работы на данном предприятии. Причина увольнения не оказывает влияние на данное право сотрудника.

Для определения количества нереализованных дней отпуска, за которые сотруднику положена компенсация, понадобятся следующие данные:

- отпускной стаж, заработанный сотрудником в годах, месяцах и днях;

- общее количество положенных отпускных дней за весь период работы на данном предприятии;

- количество дней, которые были проведены в отпуске.

Заработанное количество отпускных дней к моменту увольнения равно разнице между положенными и реализованными днями.

Примеры расчета отпускных

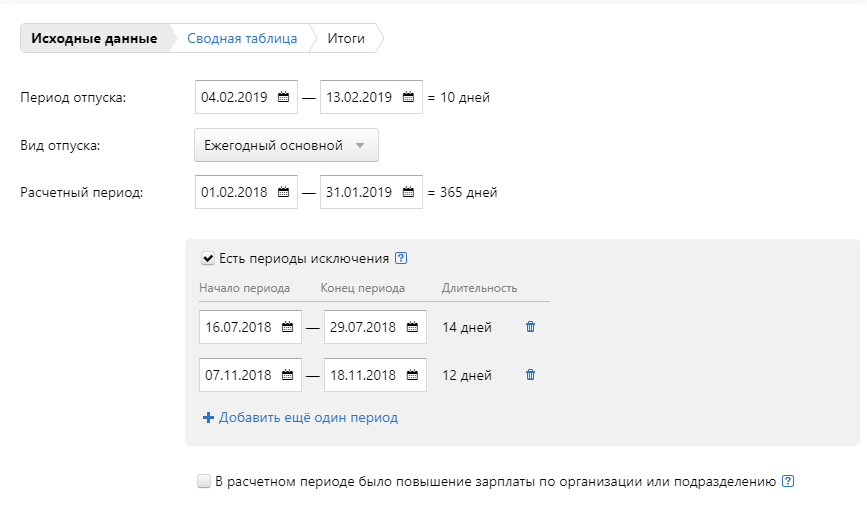

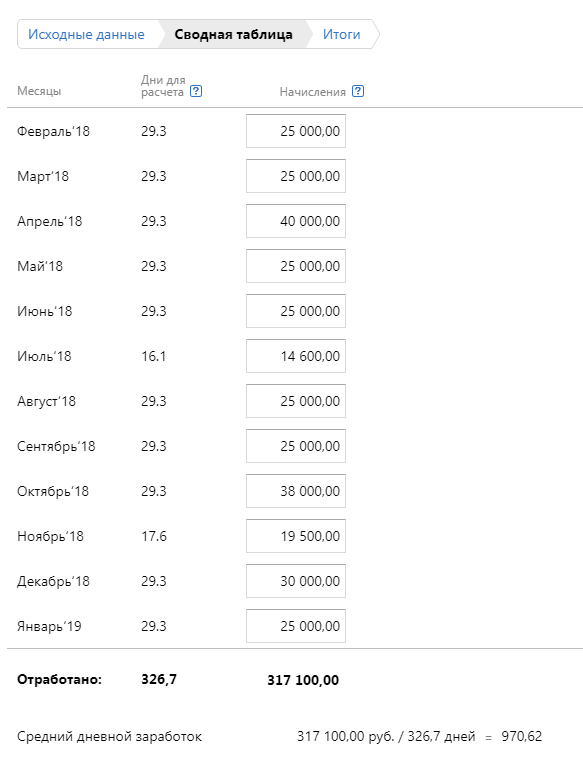

Пример 1. Кадровик Новоселова М.И. идет в основной ежегодный отпуск с 04.02.2019 по 13.02.2019 на 10 дней. Расчетный период 01.02.2018 — 31.01.2019. Повышения оклада за рассматриваемое время не было, но с 16.07.2018 по 29.07.2018 Новоселова М.И. была в ежегодном отпуске, а с 07.11.2018 по 18.11.2018 — болела.

Отразим исходные данные в полях калькулятора:

Далее укажем доход Новоселовой М.И. по месяцам:

По данным калькулятора получилось, что за расчетный период сотрудница заработала 317 100 руб. и отработала 326,7 дней. Отсюда среднедневной заработок равен 970,62 руб.

Переходим далее и получаем итоговый расчет отпускных, налога и суммы к выплате:

Пример 2. Менеджер Свиридов В.П. с 01.07.2019 по 14.07.2019 уходит в отпуск. Расчетный период для расчета среднедневного заработка — с 01.07.2018 по 30.06.2019. За то время доход Свиридова В.П. составлял:

- с июля 2018 г. по декабрь 2018 г. — 27 000 руб.;

- с января 2019 г. — 30 000 руб.

Зарплата была повышена всем сотрудникам компании, поэтому среднедневной заработок Свиридова В.П. за 2018 год был проиндексирован.

Коэффициент индексации = 30 000 / 27 000 = 1,11

Из расчетного периода исключается период 05.09.2018 — 11.09.2018, так как сотрудник болел.

Внесем исходные данные в поля калькулятора:

Далее отразим доходы сотрудника за расчетный период. Калькулятор автоматически проиндексирует заработок за 2018 год:

Доход Свиридова В.П. с учетом индексации составил 375 869,50 руб., а количество отработанных дней — 344,8.

Среднедневной заработок равен 1090,11 руб.

Общая сумма отпускных за 14 дней составила 15 261,54 руб. За вычетом налога сотрудник получит на руки 13 277,54 руб.

Сдавайте отчетность за сотрудников. Контур.Экстерн дарит вам 3 месяца бесплатно!