Налоговый вычет на детей в 2021 году: сумма, документы, что изменилось

Содержание:

- Вам может быть интересно

- Как получить стандартный налоговый вычет на детей в 2021 году

- Стандартный налоговый вычет как его подтвердить в 2021 году

- Как получить налоговый вычет на ребенка при покупке квартиры?

- Документы необходимые для предоставления вычета

- Размеры и ограничения

- Изменения налогового вычета на детей в 2019 году

- Стандартный налоговый вычет

- Стандартный налоговый вычет на детей налогоплательщика

- Что такое налоговый вычет на ребенка для родителей?

Вам может быть интересно

Как происходит возврат НДС и какие способы возмещения предусматривает закон

Насколько сложно вернуть НДС, и кто может предъявить такое требование в ФНС.

Основания для освобождения от НДС в рамках закона РФ

Право на освобождение от уплаты НДС в 2018 году распространяется на ряд предпринимателей и при осуществлении некоторых операций. Эти привилегии касаются исключительно внутрироссийских операций, без задействования иностранных инвестиций и внешних сделок. Освобождение от НДС в 2018 году может осуществляться в 2-х вариантах, о чем более подробно расскажут опытные юристы нашей компании в этой статье. Те…

Как оформить декларацию по налогу на прибыль

Бюджет Российской Федерации пополняется главным образом за счет налогов, самым существенным из которых является налог на прибыль. Ежегодно проценты с дохода платят в казну государства компании, находящиеся на общей системе налогообложения. Помимо этого, ежемесячно или раз в квартал они перечисляют авансовые платежи. Отчетом налогоплательщиков перед ФНС служит декларация по налогу на прибыль. Рассмотрим…

Как рассчитать авансовый налог на прибыль

Авансовый платеж по налогу на прибыль обязателен для всех компаний. Порядок уплаты (ежемесячно или раз в квартал) зависит от вида налогоплательщика и суммы прибыли. Как рассчитать авансовые платежи по налогу на прибыль, читайте далее. На практике их часто называют авансовым налогом на прибыль. Это отчисления в бюджет, сделанные до установленного срока. Они обязательны для всех организаций за исключением…

Заявление на возврат имущественного вычета

Законодательство РФ дает всем гражданам право получить имущественный вычет от сделок, общая сумма от которых составляет 2 млн руб. максимум. Этот предел является допустимой величиной в 2018 году и может быть изменен в дальнейшем. Налог на доход физлиц 13% возмещается частично или в полном размере. Не все граждане знают о такой привилегии и зачастую оплачивают положенные проценты в государственную казну…

Распределение имущественного вычета в 2021

Резиденты РФ могут снизить сумму налогов при покупке жилых объектов, но при соблюдении конкретных условий. Если брак официально зарегистрирован, то воспользоваться правом на вычет могут оба супруга, но лишь в порядке распределения. Многих людей интересует вопросы: всем ли положен возврат, как его оформить документально и куда обратиться за получением. Именно об этом и пойдет речь в нашей статье. Вычет…

Как получить стандартный налоговый вычет на детей в 2021 году

Через работодателя

Если гражданин имеет официальную работу, то самый простой способ оформить стандартную льготу на ребенка — это оформить его у своего работодателя.

Если гражданин имеет официальную работу, то самый простой способ оформить стандартную льготу на ребенка — это оформить его у своего работодателя.

Чтобы это сделать, необходимо передать в бухгалтерию такие документы:

- Заявление на получение вычета — оформляется в бухгалтерии по шаблону, который предоставляется бухгалтером;

- Документ, подтверждающий право на вычет — копия свидетельства о рождении на каждого из детей, справки об усыновлении и т. д.

- Подтверждение заключения брака — копия свидетельства о браке либо копия страницы со штампом в паспорте;

- Справка о наличии инвалидности у ребенка — если работник оформляет вычет на ребенка-инвалида;

- Если ребенок является студентом — справка из ВУЗа. Согласно информации Минфина, не имеет значения, проходит обучение в России или же за рубежом. Также не учитывается, обучение происходит бесплатно или же на платной основе.

В случае, когда родитель является одиноким, то ему необходимо дополнительно приложить следующие бланки:

- Документ, который может подтвердить, что второй родитель является умершим, отсутствующим безвестно и т. д.

- Справка по формату №25, которая подтверждает, что женщина имеет статус матери-одиночки;

- Подтверждение, что родитель не заключил новый брак (отсутствие штампа в паспорте и т. д.)

При составлении заявления обычно бухгалтер предоставляет пустой бланк, в который работнику необходимо внести сведения о себе и детях.

Через налоговую

Иногда у работника нет возможности в полной мере воспользоваться налоговыми вычетами. Часто такое происходит, если бухгалтер допустил ошибку и установил вычет в меньшем размере, чем доступно работнику, либо не применил его вообще.

Но использовать вычет даже в такой ситуации можно. Для этого сотруднику нужно собрать требуемый пакет документов и обратиться с ним в налоговую службу самостоятельно.

Инспектор должен принять подготовленные бланки, рассмотреть их и вынести решение — отказать в возврате налога либо удовлетворить прошение сотрудника.

Если работник собирается самостоятельно вернуть излишне перечисленный налог, в этом случае очень важно правильно подготовить все документы. В них не должно быть никаких ошибок или исправлений

В случае, когда вместе с документами сдаются копии, то при сдаче их на проверку необходимо предъявить инспектору оригиналы для сравнения

В них не должно быть никаких ошибок или исправлений. В случае, когда вместе с документами сдаются копии, то при сдаче их на проверку необходимо предъявить инспектору оригиналы для сравнения.

Как правило, в налоговый орган подается следующий пакет документов:

- Справка по форме 3-НДФЛ. Она заполняется за год, в котором работник не пользовался льготами, либо использовал ее не в полном размере. Отчет может быть заполнен от руки либо набран на компьютере;

- Документ с подтверждением права на получение льготы — копия свидетельства о рождении, справки на усыновление и т. д.

- Заявление с банковскими реквизитами для перечисления лишней суммы налога;

- Справки по форме 2-НДФЛ за год, в котором вычеты предоставлялись не полностью, либо не учитывались вообще;

- Копия первой и второй страниц паспорта подателя заявления.

Собранные документы необходимо предоставить в налоговый орган до 30 апреля текущего года. Это нужно сделать при личной явке, либо отправить почтовым отправлением с описью вложений.

Если было принято положительное решение, то в течение 1 месяца производится перечисление средств по реквизитам, указанным в заявлении.

Стандартный налоговый вычет как его подтвердить в 2021 году

Сразу стоит определить, что вычет на ребенка — разновидность налогового послабления для работающих лиц. Назначается на лиц моложе 18 лет. Это своего рода поддержка, которую родители получают за неработающих детей. От стандартного вычета, рассматриваемая нами компенсация отличается порядком выплаты и особенностями назначения.

Как назначается

По стандарту вычет может быть предоставлен в виде компенсации из ранее уплаченных НДФЛ налогов и в качестве прибавки к ЗП из не высчитанного тарифа. На детей возврат должен производиться только через работодателя, значит, предусмотрен второй вариант начисления.

Лицо подает заявление работодателю, и при наличии подтверждения из ФСН с него не будут изымать НДФЛ из зарплаты. Что позволит увеличить сумму «чистых» начислений. Насколько увеличиться сумма к оплате, попробуем разобраться. Для удобства читателей разработаны специальные калькуляторы, которые помогают производить расчёт автоматически.

Кому назначается

Так как выплата обеспечивается НДФЛ платежами, которая уже уплачена за сотрудника и только подлежит отчислению, то получать послабление вправе только работающие по официальному трудовому договору лица. Назначается оно только несовершеннолетним отпрыскам и студентам очной формы до 24 лет.

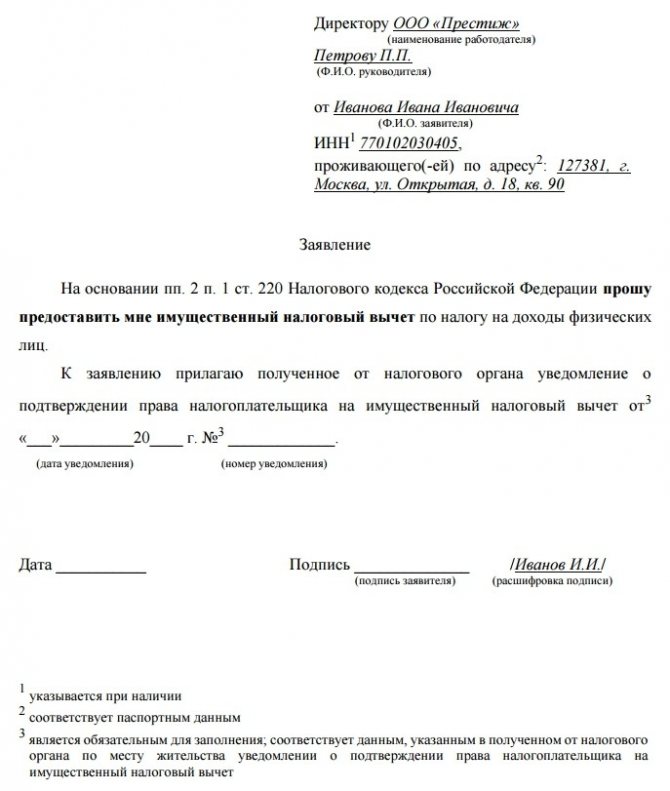

Как получить налоговый вычет на ребенка при покупке квартиры?

Для того чтобы оформить налоговый вычет при покупке квартиры на несовершеннолетнего ребенка и получить возврат 13% стоимости недвижимости, требуется:

- официальное оформление доли на ребенка;

- ему не должно исполниться 18 лет.

Вариант 1 – Обращение в налоговый орган

Граждане, желающие оформить налоговый вычет при покупке квартиры на детей, обращаются в местное отделение Федеральной налоговой службы (ФНС) по месту регистрации и постоянного проживания, даже в том случае, когда недвижимость оформлена в ином Субъекте Федерации.

Обращение допускается не ранее чем через год после регистрации имущественной сделки в Росреестре.

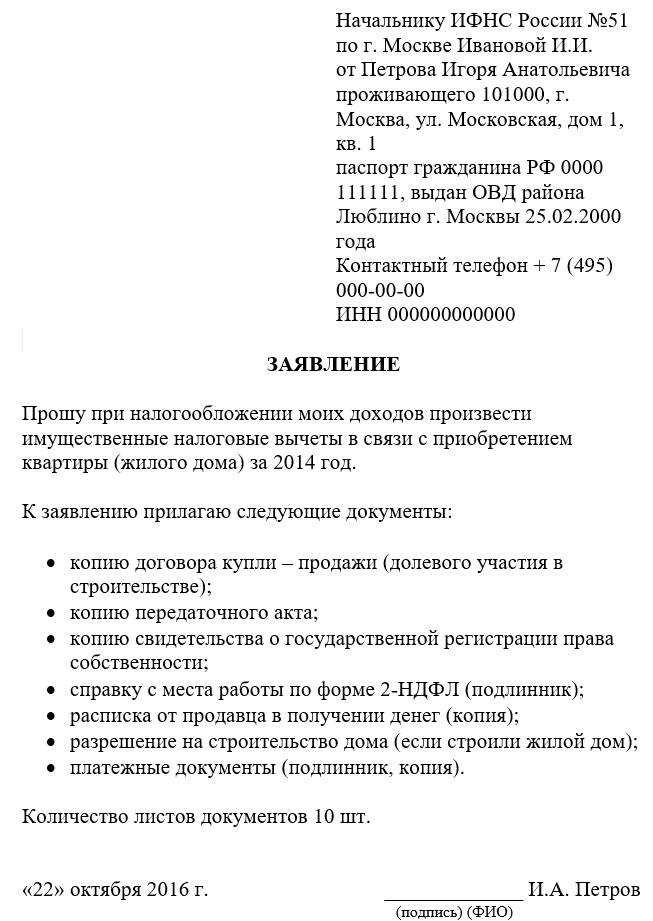

Заявление

Заявление пишется на имя начальника отделения ФНС и подается в общий отдел. Допускается свободная форма составления, с обязательным указанием специфики оформления совместной с ребенком собственности (или иного) и условий, на которых заявитель притязает на налоговую льготу.

В конце заявления ставится дата и подпись.

Скачать заявление на предоставление налогового вычета при покупке квартиры: бланк, образец заполнения.

Образец заполнения заявления на получение налогового вычета

Документы

Также чтобы оформить имущественный вычет при покупке квартиры на ребенка следует приложить пакет документации, состоящий из нижеследующего:

- гражданский паспорт;

- свидетельство о рождении ребенка (или паспорт);

- договор купли-продажи (оригинал и копия);

- документ, удостоверяющий оплату;

- свое свидетельство о собственности доли в праве и (или) ребенка;

- справка из бухгалтерии по форме2-НДФЛ.

Заранее подготавливается или заполняется в налоговой инспекции декларация по форме 3-НДФЛ, куда вносятся сведения о понесенных расходах.

Налоговая декларация по форме 3-НДФЛ: бланк, пример заполнения.

Так выглядит образец заполнения декларации по форме 3-НДФЛ

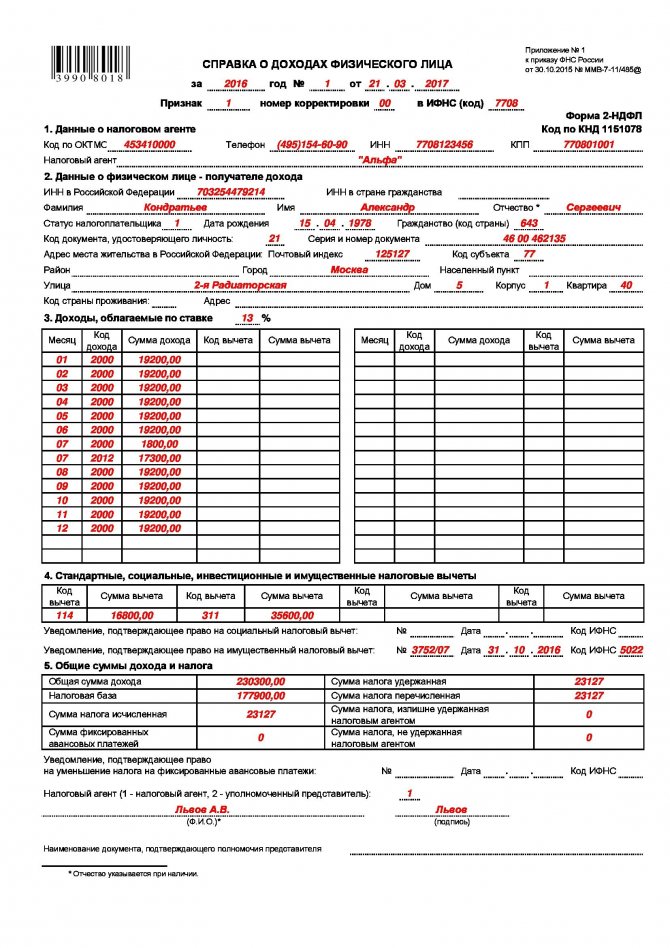

Справка о доходах физического лица формы 2-НДФЛ: бланк, образец заполнения.

Образец заполнения справки о доходах по форме 2-НДФЛ

Госпошлина и сроки

За возврат подоходного налога при покупке квартиры на детей пошлина не взимается.

Подготовка разрешительной документации осуществляется в течение одного-полутора месяцев.

Получение

Начисление производится один раз в год и перечисляется на личный счет заявителя одним платежом. Установленная сумма не превышает средств, которые уплатил покупатель в качестве налога за предшествующий налоговый период. Процедура обычно растягивается на несколько лет, до полного погашения начисленного вычета.

Подавать заявление с прилагаемой документацией требуется ежегодно, обновляя сведения.

Вариант 2 – Обращение по месту работы

В этом случае покупатель жилья обращается к руководителю компании (организации), где работает на постоянной основе. Обратиться можно непосредственно после приобретения квартиры, не дожидаясь налогового периода.

Заявление и документы

Подается работодателю, пишется на его имя и удостоверяется таковым.

Составляется в свободной форме, с обязательным указанием:

- условий приобретения и оформления;

- распределения долей;

- притязаний на объем вычета с собственной доли и доли ребенка (детей).

В заключение ставится дата и подпись с расшифровкой фамилии.

Заявление работодателю о предоставлении налогового вычета: бланк, образец.

Примерный образец заполнения заявления работодателю о предоставлении имущественного налогового вычета по НДФЛ

Документы прилагаются к заявлению в том же объеме, что и в предыдущем случае.

Госпошлина и сроки

Работодатель, так же как и налоговая инспекция, пошлин не взимает, выполняя требующиеся действия безвозмездно.

Период оформления состоит:

- из передачи заявления в ФНС руководителем;

- рассмотрения запроса в налоговом органе.

И может продлиться от одного до двух месяцев.

Получение

Сразу же после получения разрешения из налоговой инспекции, работодатель прекращает перечисление вычитаемых ранее подоходных налогов, прибавляя данную сумму к ежемесячной заработной плате.

Имущественный возврат подоходного налога при покупке квартиры на ребенка не превышает начисляемой ежемесячно суммы, предусмотренной для удержания. Эти средства передаются получателю:

- до завершения взаиморасчетов;

- до прекращения работы в данном учреждении.

При увольнении требуется получить справку из бухгалтерии о полученных суммах возврата, на новом месте – оформить документацию по тому же алгоритму.

Документы необходимые для предоставления вычета

Предоставление стандартного налогового вычета на ребенка носит только заявительный характер. Для этого работник должен предоставить в бухгалтерию по месту труда документы:

- заявление по форме организации;

- удостоверение личности;

- свидетельства о рождении всех отпрысков;

- свидетельства о браке или установлении отцовства, если есть;

- факт подтверждения инвалидности, если имеет место;

- справка с места учебы, когда отпрыск старше 18 лет.

Когда родитель является единственным законным представителем, дополнительно необходим один из документов:

- свидетельство об уходе из жизни второго родителя;

- постановление суда о безвестном отсутствии;

- справка об отсутствии установления отцовства.

Опекуну дополнительно придется принести решение об опеке или договор и приемной семье.

Чтобы оформить возврат денег в налоговой инспекции необходимо дополнительно собрать:

- декларация за год, максимум три;

- справка о доходах с места труда;

- договор обслуживания банковской карты либо счета;

- ксерокопии всей перечисленной документации, кроме справок.

Когда пакет документации лично сдается в налоговой службе, с собой требуется взять оригиналы всех бумаг. Специалист службы сверит с ними копии и отдаст назад.

Когда подаются документы на вычет

Момент предоставления налогового вычета на детей зависит от дня обращения и других факторов:

- при рождении малыша;

- со дня трудоустройства.

Иногда, по каким либо причинам, работник не сразу с момента возникновения права пишет заявление на социальный налоговый вычет. Тогда работодатель должен сделать перерасчет НДФЛ за текущий год. В противном случае заявитель вправе использовать льготу, обратившись в ИФНС.

Максимальный срок, за который инспекция выдаст компенсацию, составляет три года. К примеру, у работника родился ребёнок, но он не сообщил об этом факте по месту труда. Прошло два года, и он узнает о том, что имел право на предоставление вычетов на детей. Чтобы оформить возврат, ему необходимо собрать документацию и сдать ее в ИФНС. Инспекция выплатит ему компенсацию за два прошедших года.

Порядок действий при оформлении вычета через работодателя

Как получить вычет по месту труда, интересует много людей. Работнику рекомендуется придерживаться схемы действий:

- Собрать требуемую документацию.

- Обратиться в бухгалтерию, где рассчитывались доходы. Написать заявление и сдать бумаги.

- Если месяц еще не закрыт для расчета зарплаты, налоговые вычеты на детей будут предоставлены с него. В противном случае, работник получит льготу со следующего месяца.

Когда плательщик НДФЛ работает одновременно в нескольких организациях, оформить налоговый вычет он сможет только в одной из них.

Как получить вычет на детей через ИФНС

Когда льгота не предоставлялась организацией либо не была предоставлена в полном объеме, работник вправе претендовать на возврат денег через ИФНС. Порядок действий, как получить налоговый вычет через инспекцию:

- Заполнить налоговую декларацию. Сделать это можно на официальном сайте либо обратиться за помощью специалистов. Услуга специалиста будет платная. Заполнить документ самостоятельно можно бесплатно. Сайт содержит подробную инструкцию по оформлению.

- Взять справку 2 – НДФЛ у работодателя. Если у заявителя несколько мест труда, справки требуется взять в каждом из них.

- Собрать остальную требуемую документацию.

- Предоставить пакет бумаг специалисту ИФНС.

- Написать два заявления:

- на возврат денег;

- о переводе средств на банковский счёт.

- Если вся документация собрана правильно, специалист принимает ее.

- В течение двух месяцев проводится камеральная проверка. В это время заявителя могут вызвать в инспекцию для разрешения спорных вопросов.

- Если принято положительное решение по выплате компенсации, в течение месяца на банковский счёт получателя переводят деньги.

- При отказе плательщик НДФЛ вправе оспорить решение инспекции в судебной инстанции.

Предоставить документацию в налоговую службу допускается несколькими способами:

- Лично. Это самый распространенный вариант, так как самый быстрый. Также на месте проще сразу решить все возникшие вопросы.

- Отправка пакет бумаг почтой, письмом с уведомлением и вложенной описью. Предварительно все ксерокопии придется заверить.

- Через портал госуслуги. Для этого придется предварительно пройти регистрацию и процедуру подтверждения данных. Также нужно подключить услугу электронной подписи, которая стоит пятьсот рублей в год.

- Через личный кабинет на сайте ИФМС. Для этого тоже требуется предварительная регистрация. Электронная подпись здесь не нужна.

Каждый человек вправе самостоятельно выбрать, каким из способов вернуть деньги. По – прежнему, самым широко используемым вариантом остается личное обращение.

Размеры и ограничения

Вычет положен на каждого отпрыска до 18-летнего возраста, а также на студентов очной формы обучения до 24 лет. Налоговым кодексом установлены следующие размеры преференций:

- на 1 и 2 малыша – 1 400 рублей;

- на 3, 4 и последующих – 3 000 рублей.

При расчете НДФЛ размер начисленной заработной платы является базой для исчисления налога, а предоставленные преференции уменьшают сумму зарплаты, из которой будет рассчитываться налог.

Например, за месяц работнику, у которого есть сын, начислили 20 000. Сумма налога составит: (20 000-1 400)*13%=2 418. Если бы налогоплательщику не представлялся преференция от государства, то сумма составила бы: 20 000*13%=2 600 рублей.

Таким образом, налогоплательщик ежемесячно экономит на уплате подоходного налога:

- 182 рубля – за 1 малыша;

- 364 – за 2-х детей;

- 754 – за 3-х детей и т.д.

Уменьшать налогооблагаемую базу можно начиная с месяца рождения/усыновления малыша и до конца того года, в котором он достиг совершеннолетия.

Налогоплательщик теряет право на «детскую» льготу за учащегося студента с месяца, следующего за месяцем окончания учебного заведения. Если студент взял академический отпуск, то у родителей сохраняется право на уменьшение НДФЛ.

При определении суммы, на которую будет уменьшена налогооблагаемая база, учитываются все дети, в том числе умершие и достигшие восемнадцатилетия.

Например, если в семье 3 ребенка, двое из которых уже совершеннолетние, то на третьего малыша законным представителям положено уменьшение налоговой базы на 3 000 рублей каждому.

Льгота предоставляется до месяца, в котором сумма дохода налогоплательщика достигла 350 000 рублей. Со следующего месяца НДФЛ удерживается в полном объеме. С нового года право на уменьшение суммы налога возобновляется.

Например, заработная плата гражданина составляет 80 000 рублей ежемесячно. В мае месяце общая сумма дохода за год составит 400 000 рублей, с июня работник теряет право на уменьшение базы для исчисления НДФЛ до конца текущего года.

Если в семье малыш-инвалид

На детей-инвалидов 1 и 2 группы, находящихся на обеспечении родителей/усыновителей, сумма налоговой «скидки» 12 000 рублей. Если ребенок-инвалид воспитывается в семье попечителя, опекуна или приемной семьи, то ее размер составляет 6 000 рублей.

Для семей, на обеспечении которых находится ребенок-инвалид, уменьшение налоговой базы рассчитывается путем сложения стандартного и повышенного вычетов.

Например, если в семье единственный отпрыск инвалид, то налогооблагаемая база будет уменьшена на 13 400 рублей (1 400+12 000).

Если дети от разных браков

Если у семейной пары есть отпрыски от предыдущих браков и совместный малыш, то при исчислении размера льготы учитывается общее количество детей, а право на уменьшение налогооблагаемой базы есть как у мужа, так и у жены. Очередность детей устанавливается по датам их рождения.

В данной ситуации отпрыск жены от первого брака учитывается в виду того, что проживает совместно с супругами. При этом муж не теряет права на льготу на ребенка, оставшегося в бывшей семье. И у обоих есть право на уменьшение базы за третьего малыша.

Изменения налогового вычета на детей в 2019 году

Что касается налогового вычета на ребенка-инвалида в 2019 году, то он определяется как совокупный. Иными словами, каждый из законных представителей имеет право на получение вычета на ребенка-инвалида (размер колеблется от 6 000 до 12 000 рублей) и стандартного вычета в зависимости от очередности появления на свет ребенка с инвалидностью. Исходя из этого, величина налогового вычета увеличивается на 1 400 – 3 000 рублей.

Приведем пример. В семье Денисовых воспитывается двое детей, младший из которых инвалид. На здорового старшего ребенка родители могут получить вычет равный 1 400 руб., в то время как на 4-летнюю младшую дочь с ограниченными возможностями начисляется стандартный налоговый детский вычет (1 400 руб.) и вычет за родного ребенка-инвалида (12 000 руб.). Таким образом, совокупный налоговый вычет на младшего ребенка равен 12 000 + 1 400 = 13 400 руб.

Обратите внимание! Родители имеют право получать налоговые вычеты за ребенка с I или II группой инвалидности до достижения последним 24-летнего возраста. За ребенка с III группой инвалидности налоговый вычет получают до достижения им 18 лет

Обращаться по поводу получения налогового вычета на детей с 2019 года можно исключительно по месту работы: ФНС и служба опеки более не рассматривают эти вопросы. Исключение может быть сделано для тех граждан, которым работодатель не предоставил вычет либо предоставил его в меньшем, нежели положено, размере. Если сложилась такая ситуация, гражданин, уплачивающий налоги с официального дохода, имеет право обратиться с заявлением на получение и перерасчет вычета за детей в налоговую инстанцию.

Стоит иметь в виду следующие важные моменты:

- Расчет налогового вычета на детей производится за последний год, однако если сотрудник сменил работу в середине года, то будет учитываться его доход, с которого удерживался НДФЛ, с предыдущего места.

- В случаях, если с получаемого дохода налоги уплачивались частично, то учитываться будет только та часть, которая облагалась налогом. Например, сотруднику была выделена материальная помощь в размере 9 000 рублей, однако НДФЛ был удержан только с суммы в 5 000 рублей, следовательно, для расчета вычета нужно будет брать именно пять тысяч, а не девять.

- Если сотрудник в организации совмещает несколько должностей, то при вычислении налогового вычета на детей берется совокупный доход. Если же имеет место внешнее совмещение, то вычет рассчитывается только исходя из дохода с основной работы.

- В случае, когда годовой доход превысил допустимый порог в 350 000 рублей, родитель имеет полное право отказаться от налогового вычета на детей в пользу второго супруга.

Также правительство проанонсировало несколько возможных нововведений, однако нельзя утверждать, что они точно будут реализованы:

- повышение максимального размера налогового вычета на детей для многодетных семей в 10 раз;

- освобождение от уплаты НДФЛ родителей, получающих менее 30 000 руб. заработной платы.

Резюмируя вышесказанное, стоит повторить, что размер налогового вычета на детей может варьироваться в пределах от 1 400 до 12 000 рублей в зависимости от очередности рождения и состояния здоровья ребенка. Еще в 2017 году на рассмотрение был вынесен вопрос о назначении дополнительных льгот при получении стандартного налогового вычета для многодетных и малоимущих семей, однако решение по нему до сих пор не принято.

Стандартный налоговый вычет

Согласно Налогового кодекса (НК) РФ государством положены стандартные детские вычеты в следующих размерах:

- по 1400 рублей на первого и второго ребенка;

- 3000 рублей — на третьего и каждого из последующих детей.

Стандартный налоговый вычет можно оформить по месту работы, и он будет предоставляться ежемесячно до достижения ребенком совершеннолетия (либо до 24 лет при очной форме обучения). При этом новое заявление и подтверждающие документы не нужно подавать каждый год!

Однако если за прежние периоды вычет не был учтен, то сотрудник может обратиться в налоговый орган по итогам года и вернуть излишне уплаченный НДФЛ (максимум — за 3 последних года).

Пример. Официальная зарплата Маркова Д. составляет 30000 рублей в месяц, он женат и воспитывает дочь семи лет. До оформления налогового вычета Д. получал «на руки» 30000 — 13% = 26100 руб.

После оформления налогового вычета часть заработка в размере 1400 рублей не будет облагаться налогом, т.е. 13% будет удерживаться только с 28600 руб. В этом случае итоговая зарплата Маркова Д., предоставившего документы на оформление налогового вычета, увеличится на 182 рубля в месяц, поскольку «чистыми» он получит:

(28600 — 13%) + 1400 = 26282 руб.

Единственный родитель имеет право на двойной стандартный вычет

При этом важно понимать, что расторжение брака не означает отсутствие другого родителя, а значит каждый из них может снизить налоговую нагрузку, но в обычном размере

Также работнику предоставляется двойной налоговый вычет на каждого из детей, если второй родитель или опекун официально отказался оформлять льготу по своему месту трудоустройства.

При вступлении в брак двойной вычет ранее одинокому родителю заменяется обычным, но в этом случае стандартная налоговая льгота полагается и супругу. Более того, дети от предыдущих браков будут учитываться для каждого супруга.

Пример. Если Демидов К., являющийся отцом десятилетней дочери, женился на Кудряшовой В., имеющей сына трех лет, и у них родились близнецы, то считается, что у каждого из супругов теперь по четверо детей.

Зарплата Демидова К. составляет 40000 рублей (до налогообложения), «на руки» ему выдается 34800 рублей, а после оформления льготы «чистый» доход увеличится на 1144 рубля:

40000 — 13% = 34800 руб. — первоначальная зарплата Демидова;

40000 — 1400 — 1400 — 3000 — 3000 = 31200 руб. — облагается налогом, а соответственно 8800 рублей — не облагается.

После предоставления документов для снижения НДФЛ зарплата Демидова составит:

8800 + (31200 — 13 %) = 35944 руб.

Столько будет получать Демидов ежемесячно с января по август. В сентябре суммарный доход Демидова с начала года превысит 350000 рублей, а значит предоставление вычета приостановится до следующего года.

Налоговый вычет на ребенка-инвалида

Семьи, в которых есть дети с инвалидностью, изначально нуждаются в финансовой поддержке государства больше остальных. Поэтому родителю, усыновителю или иному лицу, на попечении которого находится ребенок-инвалид, предоставляется увеличенная льгота для снижения налоговой нагрузки.

Размер вычета, положенного на детей с инвалидностью, в 2020 году составляет:

- 12000 р. — предоставляется родителю (усыновителю) на каждого ребенка до 18 лет, если тот имеет инвалидность, или на каждого из детей младше 24 лет, если он является инвалидом I-й или II-й группы и получает образование по очной форме обучения (студенты, аспиранты, интерны, ординаторы);

- 6000 р. — предоставляется опекуну, попечителю, приемному родителю на каждого ребенка-инвалида до 18 лет (либо до 24 лет, если ребенок-инвалид учится на очной форме).

Помимо налоговой льготы, полагающейся в связи с инвалидностью детей, такие семьи имеют право и на стандартный детский вычет в соответствии с порядком рождения: в данном случае они суммируются.

Пример. Одинокая мать Петрова В. получает официальную зарплату в размере 50000 рублей в месяц и воспитывает восьмилетнего сына-инвалида. По факту предъявления необходимых документов в бухгалтерию организации ей будет предоставлен двойной налоговый вычет по обоим основаниям.

50000 — 13% = 43500 руб. — «чистая» зарплата до предоставления вычета;

12000 × 2 + 1400 × 2 = 26800 руб. — эта часть зарплаты не будет облагаться налогом;

26800 + (23200 — 13%) = 46984 руб. — зарплата «на руки» Петровой В. после оформления детского вычета (станет больше на 3484 рубля).

Увеличенная сумма будет выдаваться с января по июль. В августе годовой доход Петровой превысит 350000 рублей, следовательно, до начала следующего года льгота предоставляться не будет.

Стандартный налоговый вычет на детей налогоплательщика

Родители ребенка, на обеспечении которых он находится, имеют право ежемесячно получать стандартный налоговый вычет по НДФЛ (вычет на детей).

Налоговый вычет позволяет уменьшить доход, облагаемый НДФЛ по ставке 13% (за исключением доходов от долевого участия в организации), на определенную сумму.

То есть НДФЛ будет заплачен с меньшей суммы.

Чтобы воспользоваться вычетом, родители должны иметь статус налогового резидента и доходы, которые облагаются НДФЛ по ставке 13%, например, получать заработную плату (п. 3 ст. 210, пп. 4 п. 1 ст. 218 НК РФ).

На детей какого возраста предоставляется стандартный налоговый вычет

Стандартный вычет предоставляется на каждого ребенка (пп. 4 п. 1 ст. 218 НК РФ):

— до 18 лет;

— с 18 до 24 лет, учащегося очно в РФ либо за рубежом (школьника, студента, курсанта, интерна, аспиранта, ординатора), в т.ч. при платном обучении.

Кому предоставляется стандартный налоговый вычет

Вычет по НДФЛ на ребенка можно предоставить работнику (в т.ч. по ГПД и внешнему совместителю), который:

-

является налоговым резидентом РФ;

-

имеет на обеспечении ребенка;

-

подал вам заявление о предоставлении вычета.

Размер стандартных налоговых вычетов

Размер вычета зависит от того, на какого по счету ребенка он предоставляется (пп. 4 п. 1 ст. 218 НК РФ).

Очередность рождения детей определяется по датам рождения.

При этом учитываются и те дети, вычет на которых не предоставляется, например, потому, что ребенку исполнилось 18 лет и он не учится очно.

|

На кого предоставлен вычет |

Размер вычета (руб.) |

|

На первого или второго ребенка |

1 400 |

|

На третьего и каждого следующего ребенка |

3 000 |

Размер вычета на ребенка-инвалида зависит от того, кому предоставляется вычет, и суммируется с вычетом, зависящим от очередности рождения ребенка.

|

Кому предоставлен вычет |

Размер вычета (руб.) |

|

|

На первого или второго ребенка |

На третьего и каждого следующего ребенка |

|

|

Родителю, его супруге (супругу), усыновителю |

13 400 (12 000 + 1 400) |

15 000 (12 000 + 3 000) |

|

Опекуну, попечителю, приемному родителю, его супруге (супругу) |

7 400 (6 000 + 1 400) |

9 000 (6 000 + 3 000) |

Таким образом, налоговый вычет предоставляется на каждого ребенка в размере, который зависит от количества детей в семье, а именно:

1 400 руб. – на первого ребенка;

1 400 руб. – на второго ребенка;

3 000 руб. – на третьего и каждого последующего ребенка.

12 000 руб. – на ребенка-инвалида для родителя, супруга (супруги) родителя, усыновителя и 6 000 руб. для опекуна, попечителя, приемного родителя, супруга (супруги) приемного родителя, вне зависимости от очередности рождения такого ребенка.

Предоставление стандартного налогового вычета в двойном размере

Вычет на ребенка в двойном размере предоставляется (пп. 4 п. 1 ст. 218 НК РФ):

-

единственному родителю (в том числе приемному), усыновителю, опекуну, попечителю;

-

родителю (в том числе приемному), когда второй приемный родитель отказался от вычета.

Ограничения по предоставлению стандартного налогового вычета

При предоставлении вычета учитываются (абз. 11, 16, 17 пп. 4 п. 1 ст. 218 НК РФ):

1. Размер дохода родителя: вычет предоставляется ежемесячно до тех пор, пока доход (зарплата) родителя, исчисленный с начала года, не достигнет 350 000 руб. С месяца, в котором доход превысит эту сумму, вычет не предоставляется.

2. Возраст ребенка: по общему правилу можно получать вычет на детей в возрасте до 18 лет включительно. Однако срок получения вычета продлевается до достижения ребенком 24 лет, если он является учащимся очной формы обучения, студентом, аспирантом, ординатором или интерном.

Пример.

Организация-налоговый агент выплатила налогоплательщику, являющемуся налоговым резидентом РФ, следующие доходы:

-

заработную плату по 40 000 руб. в следующие месяцы январь — июль и октябрь — декабрь;

-

в августе: заработную плату — 25 000 руб. и пособие по временной нетрудоспособности – 5 000 руб.;

-

в сентябре: заработную плату – 5 000 руб., отпускные выплаты — 25 000 руб.

Работнику положены стандартные налоговые вычеты на двоих детей в размере 1400 руб. на первого ребенка и 1400 руб. – на второго ребенка.

Начиная с месяца, в котором указанный доход превысил 350 000 руб., налоговый вычет не применяется (в нашем примере стандартные налоговые вычеты применяются по сентябрь месяц включительно).

Таким образом, работник за 2017 г. получит стандартный вычет на первого ребенка в размере 12 600 руб. (1400 руб. x 9 мес.) и на второго – 12 600 руб. (1400 руб. x 8 мес.).

Общая сумма дохода за год составит 460 000 руб. (40 000 руб. x 10 мес. + 25 000 + 5 000 + 5 000 + 25 000).

Налоговая база равна 434 800 руб. (460 000 — 12 600 — 12 600).

Сумма налога исчисленная составит 56 524 руб. (434 800 руб. x 13%).

Что такое налоговый вычет на ребенка для родителей?

Подавая документы на «детский» налоговый вычет, необходимо учитывать следующие особенности:

- Право на него имеют оба родителя, оформленных официально по трудовому договору и регулярно выплачивающих в бюджет 13%-ный налог с доходов физических лиц.

- Льгота не выплачивается тому родителю, который сидит в декрете, либо получает материальную помощь от центра занятости, официально находясь в статусе безработного.

- В случае добровольного письменного отказа от налогового вычета одного из супругов, второй получает полностью всю сумму, причитающуюся к возврату.

- Получить налоговое послабление имеют право также официальные опекуны, усыновители или лица, их заменяющие. Для них государство устанавливает срок выплат с 14-летия усыновленного ребенка и до совершеннолетия либо завершения образования в учебном заведении.

- Максимально допустимый размер суммы для предоставляемого налогового вычета на одного ребенка 280 тысяч рублей. Когда общая сумма выплат достигает этого значения, налогоплательщик перестает получать деньги и теряет право повторно подать документы.

- При определении размера вычета учитывается количество детей в семье, даже достигших совершеннолетия и не имеющих право на налоговое послабление. Возврат уплаченного подоходного налога на последующего ребенка рассчитывается больше, поэтому сумма выплат для налогоплательщика будет выше.

На сегодня государством установлен лимит, исходя из количества детей в семье, в следующем размере:

- Для семей с 1-м и 2-м ребенком выплачивается налоговая льгота до 1400 рублей ежемесячно;

- Многодетным семьям с тремя и более детей выплачивается 3000 рублей из бюджета государства;