Как правильно сделать калькуляцию готового блюда

Содержание:

- Участок калькуляции в ОБЩЕПИТЕ.

- Калькуляция в общественном питании

- Ценообразование в общественном питании

- Технологические карты

- Взгляните на системы управления рестораном, кафе, баром

- Что еще скачать по теме «Экономика»:

- Переходим к практике

- Программа, которая необходима на каждом предприятии.

- Совместно с какими документами используется

- Для кого использование формы ОП-1 обязательно

- Образец заполнения калькуляционной карточки блюда

- Характеристика документов конфигурации

- Наценка, применяемая при расчете калькуляции готового блюда

- Рекомендации по заполнению формы ОП-1

Участок калькуляции в ОБЩЕПИТЕ.

На основании рецептуры руководитель предприятия утверждает перечень плановых цен на продукты питания для расчета цены продукции общепита. Объектами калькулирования являются: в кухне – блюда по их видам согласно ассортименту, ТК и ТТК; в баре – виды продаваемых товаров. Традиционная система распределения накладных расходов основана на делении пропорционально базе распределения, в качестве которой выбрано количество реализованных активов (блюд и товаров).

Предположим, что торговая наценка установлена в размере 30 % от полной себестоимости блюда (товара). Калькуляция блюд как на ладони, но снизить расходы они не могут, так как пострадает качество, имя и, как следствие, спрос, поэтому приходится держать планку. Мораль: расчет стоимости блюда не всегда основывается на закупочных ценах его составляющих.

Калькуляция в общественном питании

Для расчета затрат на приготовление блюд используются специальные нормативы из сборников рецептур. Это карточки расхода продуктов на меню. В рецептах указывается количество ингредиентов, нужных для определенной порционной раскладки. Масса компонентов указывается в нетто и брутто. В сборниках содержатся таблицы потерь сырья при тепловой обработке, очистке и т. д. Расчет расходов в общепите зачастую осложняется экзотическими ингредиентами, отсутствующими в отечественных списках рецептур. В таком случае бухгалтер и технолог предприятия формируют комиссию, участники которой вместе с поваром несколько раз готовят блюдо с экзотическим компонентом, фиксируя потери продукта при ужарке, пассеровании, чистке, размораживании и т. д. Экспериментально установленные нормативы фиксируются актом.

Ценообразование в общественном питании

Формирование розничной цены на готовый продукт осуществляется с помощью расчета затрат на его изготовление. В качестве нормативов используются рецептуры из сборника. Калькуляция в общественном питании составляется на специальном бланке унифицированной формы. Выглядит документ примерно следующим образом:

| Калькуляционная карта № 00127 от 10.02.2014 г. | |||

| Котлеты мясные с яблоками | Номер по сборнику рецептур№__ | ||

| Норма (гр.) | Цена (ед.) | Сумма | |

| Мясо говядина | 0,500 | 114,62 | 57,31 |

| Яблоки | 0,100 | 22,88 | 2,29 |

| Манная крупа | 0,025 | 8,47 | 0,21 |

| Морковь | 0,100 | 8,48 | 0,85 |

| Зелень | 0,300 | 6,82 | 2,05 |

| Соль | 0,002 | 2,54 | 0,01 |

| Выход в готовом виде (5 порций) | 0,590 | 62,72 | |

| Наценка | 242,9% | ||

| Розничная цена (шт.) | 43,00 |

После подсчета себестоимости входящих в состав блюда ингредиентов на полученный результат начисляется наценка в установленном на предприятии процентном отношении. Итоговая цифра представляет собой розничную цену продукта. Если калькуляция в общественном питании формируется с помощью программы «1С», сервисные возможности программы позволяют автоматически рассчитывать процентное отношение белков, жиров, углеводов в блюдах, величину ужарки, упарки, пассерования ингредиентов, калорийность порций.

Технологические карты

Под этим термином понимают документ, который содержит в себе информацию обо всех особенностях блюда. Она в себя включает следующие данные (необязательно все, часть является выборочной):

- Срок и специфику хранения блюда. Условно: мороженое при температуре -18…-24 оС хранится 3 месяца, тогда как хлеб, при температуре +20…+25 оС, 72 часа;

- пищевая ценность готового блюда: количество калорий, в некоторых случаях — соотношение белков/жиров/углеводов;

- требования к реализации и подаче готового блюда;

- непосредственно сама рецептура, которая включает в себя состав и алгоритм приготовления;

- источник рецепта;

- описание внешнего вида, принцип украшения блюда;

- вес готовой порции.

Пренебрегать технологической картой нельзя, так как принципы работы «авось» и «на глазок» будут радовать только лишь до первого штрафа от надзорных органов.

Обзавестись данным документом можно двумя путями — приобрести готовый, который вам составят на заказ, или вывести самостоятельно. Первый откровенно дорог, а во втором нет ничего сложного, что мы и докажем ниже.

Взгляните на системы управления рестораном, кафе, баром

Вам понадобится

- калькулятор

- точный рецепт блюда

- данные о потребляемых затратах предприятием

- штатное расписание ресторана

Инструкция

Рассчитайте себестоимость

продуктов, входящих в блюда

. проста: вес используемых продуктов умножается на цену этих же продуктов за . Например, при приготовлении овощного салата потребуется 2 томата и 2 огурца. Вес томатов составит 300 грамм, а стоит килограмм этих овощей 90 рублей. 2 огурца выйдут на 350 грамм, а стоимость

килограмма данного продукта 120 рублей. Таким образом, себестоимость

продуктов для салата :0,30*90 +0,35*120 = 69 рублей.

Рассчитайте трудозатраты и иные расходы ресторана, в том числе расходы на энергосбережение и . Для того чтобы рассчитать данные расходы в перерасчете на необходимо иметь четкое представление о производительности данного ресторана. Допустим, ресторан продает более 1000 блюд . За этот же период времени он потребляет на 5000 рублей. Таким образом, затраты на единицу продукции составят 5 рублей. Аналогичным методом рассчитываются все затраты ресторана. Что касается трудозатрат, то здесь рассчитывается стоимость

времени повара, затраченного на приготовление блюда

. Например, на приготовление салата ушло 30 минут, а заработная плата у повара составляет 20000 рублей в месяц, при этом он 20 дней по 8 часов в день.Таким образом, получаем, что стоимость

одного часа работы составит 125 рублей в час. Соответственно, тридцатиминутная работа будет стоить 62,5 р.

Расчитайте НДС или торговую наценку. НДС приравнивается к 10% или 18% в зависимости от формы собственности. НДС на предприятиях питания рассчитывается исходя из себестоимости продукции. В данном случае из себестоимости салата.

Обратите внимание

Сегодня существуют программы, которые позволят быстро и верно произвести все необходимые расчеты. Процесс расчета себестоимости блюда фиксируется и оформляется в виде документов.

Расчет стоимости каждого конкретного блюда – это достаточно трудоемкий и кропотливый процесс. Занимаются им, как правило, вручную. Производят все расчеты товароведы, бухгалтера или другие специалисты в зависимости от штата сотрудников ресторана.

- Сайт по вопросам бухгалтерии

- как рассчитать трудозатраты

Если вы решили заняться бизнесом, связанным с питанием, то рассчитать калькуляцию блюд основного меню следует задолго до момента открытия кафе или ресторана. Все дело в том, что от правильного расчета калькуляции будет зависеть и наценка на блюда. А наценка – это то, что будет приносить в конечном счете прибыль и определять жизнеспособность бизнеса и востребованность вашей кухни.

Инструкция

В Интернете можно найти много программ, рассчитывающих калькуляцию блюд для . Однако автоматизированный не всегда бывает удобен. Например, в случае, когда нужно продемонстрировать калькуляцию блюд руководству кафе для подписи и утверждения. Для этого заполните калькуляционную карточку (форма ОП-1), которую также легко можно в сети.

Заполнить графы карточки не составит труда, если у вас уже отработана рецептура, вы знаете нормы расходов сырья и актуальные закупочные цены на . Однако когда вам нужно рассчитать калькуляцию блюд на новое меню, придется действовать иначе. Вам понадобится собрать следующую информацию:

Расход каждого из на 100 порций блюда (на самом деле можно обойтись и гораздо меньшим количеством пробных порций, но здесь и далее мы будем исходить из расчета на 100 штук);

Цену, по которой осуществляется каждого продукта.

Когда информация будет на руках, составьте таблицу, в которой укажите перечень всех продуктов, нормы их расхода на 100 блюд и их цену. Для этого удобно воспользоваться электронными таблицами Excel, тем более что дальше потребуется рассчитать 1 блюда, перемножив нормы расходов каждого продукта на цену и разделив получившееся число на 100.

Видео по теме

общепит калькуляция блюд

Процесс калькуляции в общественном питании производится специалистами особым методом расчета, который значительно отличается от иных сфер деятельности. Это основано на том, что подобные организации занимаются не просто изготовлением продуктов питания, но также их розничной реализацией.

Процесс калькуляции в сфере общественного питания учитывает все материальные затраты на производственный процесс, а также уровень предложения и спроса профильного рынка на какой-то определенный временной период. Исключением здесь могут быть ситуации, которые указаны в законе. Стоит отметить, что только правительство может контролировать стоимость продуктов, что не позволяет предпринимателям сильно их завышать.

Что еще скачать по теме «Экономика»:

- Каким должен быть правильно составленный трудовой договорТрудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных.

- Как грамотно составить договор займаВзятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа.

- Правила составления и заключения договора арендыНи для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение.

- Гарантия успешного получения товаров – правильно составленный договор поставкиВ процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

- Все договоры

- Все бланки

- Авторский договор, авторский заказ

- Агентский, субагентский договор и соглашение

- Договор аренды, субаренды: недвижимости, имущества

- Договор банковского счета, вклада-депозита, обслуживания

- Брачный договор, контракт, семья

- Договор безвозмездного пользования, оказания услуг

- Договор возмездного оказания услуг

- Договор гарантии и гарантийного обслуживания

- Договор дарения, пожертвования

- Договор доверительного управления

- Договор займа, беспроцентного займа

- Договор задатка, аванса

- Договор залога недвижимости, имущества, прав

- Договор комиссии, субкомиссии на покупку, продажу

- Договор концессии, франчайзинга

- Договор купли-продажи товара, имущества, акций

- Договор лизинга, сублизинга, финансовой аренды

- Лицензионный, сублицензионный договор

- Договор мены, бартера, обмена

- Договор найма, поднайма жилого помещения

- Договор на выполнение работ, оказание услуг

- Договор обучения, стажировки, переподготовки

- Договор перевода долга

- Договор подряда, субподряда

- Договор поручения, договор поручительства

- Договор поставки товара, продукции, оборудования

- Договор представительства: юридического, коммерческого

- Договор о совместной деятельности

- Договор страхования, перестрахования

- Договор уступки требований, договор цессии

- Договор хранения товара, имущества

- Трудовой договор, контракт, соглашение

- Удостоверительная надпись

- Прочие договора

- Акт

- Анкета

- Аренда

- Белстат

- Бухучет

- Бюджет

- Ведомость

- Госкомимущество

- Доверенность

- Должностная инструкция

- Жалоба

- ЖКХ

- Журнал

- Зарплата

- Заявление

- Здравоохранение

- Инструкция

- Исковое заявление

- Контракт

- Минздрав

- Минтранс

- Минюст

- МЧС

- Отчет

- Отчетность

- Положение

- Приказ

- Протокол

- Рабочая инструкция

- Расписка

- Совмин

- Соглашение

- Справка

- Труд

- Уведомление

- Устав

- Форма

- Ходатайство

- Экономика

- Юрлицо

Переходим к практике

Калькуляция блюда (пример — все та же котлета по-киевски, цены берем средние по столице):

- куриное филе очищенное — 29,82 грамма, где 1000 грамм стоит 180 рублей;

- сливочное масло (настоящее, изготовленное по ГОСТу) — 14 грамм, где 1000 грамм стоит 240 рублей;

- яйцо куриное — 3,27 грамма, где 1000 грамм стоит 120 рублей;

- хлеб из муки высшего сорта — 8,88 грамма, где 1000 грамм стоит 60 рублей;

- жир кулинарный для обжарки — 5,21 грамма, где 1000 грамм стоит 80 рублей;

- гарнир бобовый (технологическая карта № 741) или картофельный (технологическая карта № 42) — 52,08 грамма, где 1000 грамм стоит около 50 рублей.

В итоге получаем:

- куриное филе, очищенное от кожи и костей — 5,37 руб.;

- сливочное масло (настоящее, изготовленное по ГОСТу) — 3,36 руб.;

- яйцо куриное — 0,4 руб.;

- хлеб из муки высшего сорта — 0,54 руб.;

- жир кулинарный для обжарки — 0,42 руб.;

- гарнир бобовый (технологическая карта № 741) или картофельный (технологическая карта № 42) — 3,12 руб.

Таким образом, получаем калькуляцию блюда в столовой «Котлета по-киевски»: себестоимость 100 грамм порции составляет 13 рублей 20 копеек.

По такому же принципу составляется калькуляция всех пунктов, прописанных в меню, включая гарниры, десерты и напитки.

Конечно, цены нестабильны, и переписывать себестоимость вручную из раза в раз как минимум нерационально, поэтому можно создать шаблоны блюд в любой программе, позволяющей вести подсчет, тот же Microsoft Excel хотя бы. Просто вбиваете составляющие, прописываете формулу подсчета и корректируете цену закупочную при ее изменении.

Если планируется осуществление автоматизированного учета, то тут и вовсе все элементарно — практически все торговые программы, «заточенные» под системы общественного питания, имеют опцию «калькуляция блюд». Причем раскрывается она не только в возможности разноски актуальной закупочной цены ингредиентов по соответствующим строкам — также осуществляются, в режиме реального времени, перемещение и списание. Благодаря этому всегда пошагово можно отследить, куда, образно говоря, «исчезли 2 килограмма масла».

Программа, которая необходима на каждом предприятии.

Само определение этой точки общепита подразумевает простую безыскусную пищу, способную вызвать ностальгию за временами Союза. Иными словами, никаких суши. Да и составление калькуляции блюд от обилия сложных позиций станет если не проблемнее, то уж точно зануднее.

Перечень толщиной с энциклопедию сложно поддерживать как на профессиональном, так и на материальном уровне, так как поваров-универсалов в столовую найти сложно, а поддерживать на постоянной основе нужный состав продуктов — накладно. Технологические карты Под этим термином понимают документ, который содержит в себе информацию обо всех особенностях блюда.

Она в себя включает следующие данные (необязательно все, часть является выборочной):

Срок и специфику хранения блюда.

Совместно с какими документами используется

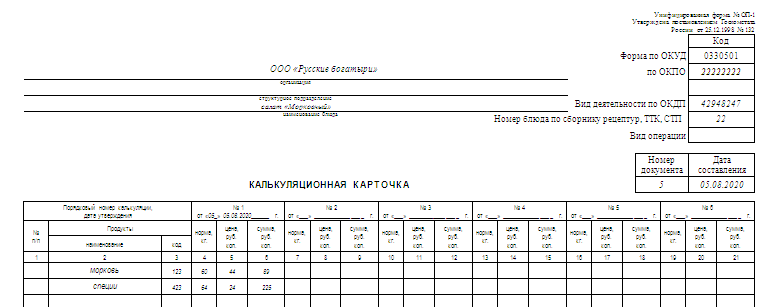

Типовая форма калькуляционной карты ОП-1 имеет статистический код ОКУД 0330501. Данные бухгалтерского учета, которые отражают расходы предприятия на приобретение продуктов, и сборники рецептур служат основанием для заполнения бланка. Форма ОП-1 заполняется на основе использования данных технологических карт и учетной цены продовольственного сырья.

Учетная цена для расчета себестоимости блюд складывается из нескольких составляющих:

- закупочная цена продуктов;

- расходы на транспортировку сырья;

- затраты на погрузку и разгрузку товара.

Существует два вида конфигурации документа ОП-1. В первом случае в бланке предусмотрены несколько граф для систематического перерасчета цен. Во втором – карточка заполняется и утверждается заново при изменении учетной цены продовольственного сырья.

В шапочной части бланка ОП-1 отображаются следующие данные:

- название организации;

- наименование обособленного подразделения;

- коды статистики;

- название готового блюда;

- источник информации (номер согласно сборника рецептур);

- регистрационный номер и дата составления калькуляционной карточки.

Обязательным является наличие указания на какое количество блюд составляется калькуляция.

В зависимости от особенностей технолого-производственного процесса и разновидностей предприятий общепита (рестораны, бистро, кафе, столовая) расчет может производиться на 1, 50 или 100 порций.

В ресторанах и кафе, специализированных на индивидуальное обслуживание посетителей, калькуляционные карточки ОП-1 имеют индивидуальный характер, поэтому расчет осуществляется на одну порцию.

Предприятия для предоставления услуг общественного питания, которые ежедневно посещают большое количество гостей, оформляют карты ОП-1 с возможностью многоразового использования. Это помогает значительно сократить время оформления документов.

Изменения составляющих компонентов сырьевого комплекта блюд и оптово-розничных цен на продукты и сырье оказывают влияние на новую цену конечной продукции. В заголовке граф с корректировочными данными указывается дата, когда были внесены соответствующие изменения.

Оценочная стоимость определяется расчетным способом, путем умножения количества сырьевого продукта на его закупочную цену. В оформленном документе содержится информация о торговой наценке (в %) и размере выхода приготовленного блюда (в граммах) Оформленный документ калькуляционной карточки бухгалтер-калькулятор передает для применения заведующему производством или шеф-повару предприятия общепита.

Достоверность данных, отображенных в форме калькуляционной карты, подтверждается подписями:

- Бухгалтера-калькулятора;

- Шеф-повара или заведующего производством;

- Руководителя предприятия.

Проставленные росписи административных работников сопровождаются расшифровками фамилий. Последним штрихом в оформлении документа является оттиск «мокрой» печати организации.

Для кого использование формы ОП-1 обязательно

Форма ОП-1 была введена постановлением Госкомстата РФ № 132, изданным 25.12.1998. До 01.01.2013 использование форм, предусмотренных соответствующим источником права, было обязательным для всех юрлиц (п. 2 постановления № 132).

Однако в связи со вступлением в 2013 году в силу нового закона о бухучете (закон от 06.12.2011 № 402-ФЗ) Минфин РФ в информации № ПЗ-10/2012 высказал мнение о том, что организации получили право использовать в своей деятельности не только унифицированные формы первички, к которым относится форма ОП-1, но также и те, что разработаны ими самостоятельно.

Исключение Минфин РФ установил для организаций, в отношении которых использование унифицированных форм прямо предписано отдельными законодательными актами. В данный момент подобных источников права, которые бы обязывали организации задействовать форму ОП-1, в РФ не издано. Вместе с тем многие российские предприятия общепита продолжают использовать соответствующую форму в силу удобства ее структуры и сложившихся деловых обычаев.

Об особенностях ведения бизнеса в сфере общепита при применении ЕНВД читайте в статье «Особенности применения ЕНВД для кафе и ресторанов».

Образец заполнения калькуляционной карточки блюда

Руководитель организации подписывает и ставит печать при условии согласия с выводами произведенного расчета. статью: → «Особенности бухгалтерского и налогового учета в кафе — 2 примера учета».

Вопрос №4. Какой способ заполнения документа?

Калькуляционная карта заполняется двумя способами:

- Машинописным;

- При помощи профессиональной компьютерной программы.

Вопрос №5. Использование формы ОП-1 является обязательным для всех предприятий общепита?

В учетной политике организаций закреплен перечень используемых документов. Согласно российского законодательства (№ 402-ФЗ от 06.12.11.) коммерческие фирмы получили право:

- Применять в учете форму калькуляционной карточки;

- Разрабатывать индивидуальные бланки документов, соответствующие требованиям технологического процесса.

Подпись».

Часто задаваемые вопросы

Вопрос №1. Для чего нужна форма документа ОП-1?

Калькуляционная карточка ОП-1 предназначена для расчета:

- Себестоимости единицы продукции;

- Продажной цены приготавливаемых блюд.

Вопрос №2. На сколько порций изделий оформляется документ?

В зависимости от типа организации общественного питания за единицу измерения при расчете стоимости принимают разное количество порций:

- 1

- 50

- 100

- Индивидуальная величина в соответствии с требованиями производственной деятельности.

Вопрос №3. Кто утверждает достоверность заполнения бланка?

Заполнение документа ОП-1 и расчет стоимости осуществляет бухгалтер-калькулятор, который подтверждает свои действия личной подписью.

Недопустимо составление бумаги сразу на несколько кулинарных изысков с разными названиями.

Это, в конечном счете, оказывается удобнее для бухгалтерских расчетов, так как может меняться как цена на какой-либо отбельный продукт, так и наценка на блюда (по распоряжению руководства).

В зависимости от удобства отдельно взятой организации расчет закладки продуктов устанавливается на 100, 50 или 1 блюдо.

Случаются ситуации, когда заявленный вес продукта после термической обработки не соответствует нормам по сборнику рецептур. Например, рыбное филе в замороженном виде состоит из льда на 55%. В этом случае его размораживают, взвешивают и потом учитывают пропорцию уже в размороженном виде.

Важно! Так как состав продуктов в этом случае не отходит от рекомендованного в сборнике рецептур, то на него не должна оформляться отдельная технологическая карта. Список ингредиентов из сборника рецептур просто переносится в заполняемую таблицу

Если блюда нет в сборнике рецептур, то это блюдо должно быть специально оформлено как подготовленное по ТТК (технологической карте блюда). Последняя в каждой компании разрабатывается индивидуально

Список ингредиентов из сборника рецептур просто переносится в заполняемую таблицу. Если блюда нет в сборнике рецептур, то это блюдо должно быть специально оформлено как подготовленное по ТТК (технологической карте блюда). Последняя в каждой компании разрабатывается индивидуально.

Составные элементы документа

Калькуляционная карта заполняется с одной стороны.

Если одного листа не хватает, то можно продолжить таблицу на следующей странице. В калькуляционной карте указывается:

На какое законное основание опирается документ. В частности, этой основой является Постановление Госкомстата №132 от 25 декабря 2012 года.

ОП-1.

- Форма бумаги по ОКУД (0330501) и ОКПО.

- Организация, ее структурное подразделение (при наличии), вид ее деятельности по ОКДП, номер блюда по сборнику рецептур.

- Вид совершаемой операции.

Эта информация является вводной. Сама же суть излагается в виде таблицы, в которой перечисляются в отдельных графах:

- номер документа и дата его составления;

- порядковый номер составленной калькуляции;

- срок утверждения приведенных расчетов;

- наименования продуктов и их коды;

- несколько дат с одними и теми же ингредиентами (в примере и образце – шесть, но их количество может варьироваться) с нормой использования в расчете на 100 блюд, ценой и суммой для каждого.

Последний пункт предназначен для отражения в таблице изменения стоимости тех или иных продуктов, их веса и пр.

Внимание Калькуляционная карта (карточка) применяется при расчете цен блюд, подаваемых в кафе, барах, ресторанах, столовых и других организациях общественного питания. Обычно ее разработка находится в введении бухгалтера-калькулятора

Именно этот документ должен иллюстрировать, сколько, чего и по какой стоимости потребовалось для изготовления конкретного блюда.

ФАЙЛЫ Скачать пустой бланк калькуляционной карты формы ОП-1 .docСкачать образец калькуляционной карты формы ОП-1 .doc

Характеристика документов конфигурации

- расходная накладная;

- расходная накладная по реализации;

- приходная накладная;

- приходная накладная по реализации;

- счет;

- счет-фактура;

- регистрация счета-фактуры;

- снятие резерва;

- отчет реализатора;

- инвентаризация реализатора;

- перемещение;

- списание;

- движение по расчетному счету для торговых операций;

- расходный кассовый ордер по торговым операциям;

- приходный кассовый ордер по торговым операциям;

- ввод остатков товаров;

- ввод остатков реализации;

- ввод остатков кредита;

- платежное поручение;

- доверенность;

- Акт Разборки;

- Заказ Калькуляция;

- Заказ Кладовщику;

- Замена Ингредиента;

- Калькуляционная Карта;

- Марочный Отчет;

- Перемещение На Склад Готовой Продукции;

- Сличительная ведомость.

Наценка, применяемая при расчете калькуляции готового блюда

Как было отмечено, нормативно-плановая себестоимость готовой продукции общественного питания определяется на основе калькуляции. В расчете конкретного блюда участвует наценка на сырьевой набор продуктов.

В соответствии с Методикой учета сырья, товаров и производства в предприятиях массового питания различных форм собственности, утвержденной Роскомторгом 12.08.1994 № 1-1098/32-2, уровень наценок определяется и утверждается самостоятельно руководителем организации, если они не регулируются местными органами. Согласно Постановлению Правительства РФ от 07.03.1995 № 239 «О мерах по упорядочению государственного регулирования цен (тарифов)» органам исполнительной власти субъектов РФ предоставлено право регулировать наценки на продукцию (товары), реализуемую на предприятиях общественного питания при общеобразовательных школах, профтехучилищах, средних специальных и высших учебных заведениях. Например, в соответствии с Постановлением Правительства Ленинградской области от 25.06.2001 № 55 установлены следующие предельные уровни единой наценки на продукцию (товары), реализуемую на предприятиях общественного питания (независимо от форм собственности) при общеобразовательных школах и учреждениях начального профессионального образования на территории Ленинградской области:

- на покупные товары в мелкой расфасовке промышленного производства, реализуемые без дополнительной обработки (молоко, молочнокислые продукты, соки, кондитерские изделия), – 25%;

- на хлеб и хлебобулочные изделия промышленного производства – 30%;

- на продукцию собственного производства предприятий общественного питания, производимую на средства, предусмотренные в бюджетах муниципальных образований на текущий год и направляемые на льготное или бесплатное питание учащихся, а также на средства учащихся, работников общеобразовательных учреждений и учреждений начального профессионального образования на основе абонементного обслуживания скомплектованными рационами – 47%.

В соответствии с Постановлением Правительства Нижегородской области от 20.05.2010 № 282 предельная наценка (включая торговую надбавку) на продукцию (товары), реализуемую на предприятиях общественного питания при общеобразовательных школах, профтехучилищах, средних специальных и высших учебных заведениях, расположенных на территории Нижегородской области, составляет не более 50% к ценам приобретения сырья и покупных товаров.

Таким образом, при расчете продажной цены готовых блюд столовой бюджетному учреждению необходимо при установлении размера наценки руководствоваться нормативно-правовыми актами субъекта РФ.

Рекомендации по заполнению формы ОП-1

Существует два вида конфигурации документа ОП-1. В первом случае в бланке предусмотрены несколько граф для систематического перерасчета цен. Во втором – карточка заполняется и утверждается заново при изменении учетной цены продовольственного сырья.

В шапочной части бланка ОП-1 отображаются следующие данные:

- название организации;

- наименование обособленного подразделения;

- коды статистики;

- название готового блюда;

- источник информации (номер согласно сборника рецептур);

- регистрационный номер и дата составления калькуляционной карточки.

Обязательным является наличие указания на какое количество блюд составляется калькуляция. В зависимости от особенностей технолого-производственного процесса и разновидностей предприятий общепита (рестораны, бистро, кафе, столовая) расчет может производиться на 1, 50 или 100 порций.

В ресторанах и кафе, специализированных на индивидуальное обслуживание посетителей, калькуляционные карточки ОП-1 имеют индивидуальный характер, поэтому расчет осуществляется на одну порцию.

Предприятия для предоставления услуг общественного питания, которые ежедневно посещают большое количество гостей, оформляют карты ОП-1 с возможностью многоразового использования. Это помогает значительно сократить время оформления документов.

Изменения составляющих компонентов сырьевого комплекта блюд и оптово-розничных цен на продукты и сырье оказывают влияние на новую цену конечной продукции. В заголовке граф с корректировочными данными указывается дата, когда были внесены соответствующие изменения.

Основная часть карточки содержит сведения о составе и весовом количестве ингредиентов, необходимых для приготовления готовых блюд.

Оценочная стоимость определяется расчетным способом, путем умножения количества сырьевого продукта на его закупочную цену. В оформленном документе содержится информация о торговой наценке (в %) и размере выхода приготовленного блюда (в граммах) Оформленный документ калькуляционной карточки бухгалтер-калькулятор передает для применения заведующему производством или шеф-повару предприятия общепита.

Достоверность данных, отображенных в форме калькуляционной карты, подтверждается подписями:

- Бухгалтера-калькулятора;

- Шеф-повара или заведующего производством;

- Руководителя предприятия.

Проставленные росписи административных работников сопровождаются расшифровками фамилий. Последним штрихом в оформлении документа является оттиск «мокрой» печати организации.

|