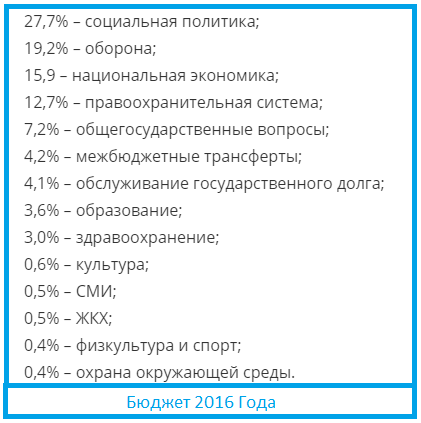

Бюджет семьи: секрет планирования для богатой жизни

Содержание:

- Минимальный прожиточный и 13-ти % подоходный

- Семейный бюджет на месяц в таблице Excel: как оформить готовый шаблон

- Правовая база

- Учет расходов и доходов семьи в таблице Excel

- Семейный бюджет

- Бизнес

- Способы планирования бюджета семьи

- Назначение данного показателя

- Как грамотно вести семейный бюджет: пошаговая инструкция

- Для чего вообще вести семейный бюджет

- Обязательные и произвольные семейные расходы

- Пример семейного бюджета на месяц

- Важные нюансы при исчислении среднего душевого дохода

Минимальный прожиточный и 13-ти % подоходный

Но вопрос даже не в этом. Хотя интересно, почему такая низкая цифра? (С 1 января 2020 г.МРОТ в России сотавляет 5965 руб.) Цены в в магазинах Севастополя, судя по МПМ, — ниже некуда. Каждый работающий человек (по умолчанию) выплачивает со своего совокупного дохода 13% НДФЛ. Проще говоря — подоходный налог. Даже если у человека зарплата 12000 руб и есть ребенок— бухгалтерия предприятия вычитает 13% из его зарплаты. Все законодательно правильно. Но правильно именно с той государственной точки зрения, что каждый человек имеет доход. А что на деле? Здесь получается не такая радужная картина.

И поскольку для того, чтобы тратить — нужно наполнение, то используется старый, как этот мир принцип: «Российское правительство давно усвоило, что легче всего брать деньги у бедных. У бедных денег, конечно, не много. Но зато самих бедных до хрена».

Семейный бюджет на месяц в таблице Excel: как оформить готовый шаблон

Существует ряд инструментов по ведению домашней бухгалтерии: программы (в том числе – бесплатные), мобильные приложения, калькуляторы. Так, пример расчёта семейного бюджета на месяц можно произвести с помощью онлайн-калькулятора и представить в виде таблицы.

Пример № 1 – в раскрывающихся вкладках подробно расписаны все траты по каждому разделу.

Пример № 2, который легко использовать как готовый шаблон – упрощённый вариант таблицы на месяц, однако при добросовестном заполнении его хватает для формирования хозяйственной дисциплины. Положительные отклонения можно сносить в графу «Экономия», из которой потом формировать среднесрочный и долгосрочный фонды.

Читайте далее

Правовая база

Список источников доходов, облагаемых налогом, перечислен в 23 главе Налогового кодекса. Там же (в статье 217) указаны конкретные источники, которые не облагаются налогом, но при этом всё равно считаются доходом семьи.

Все доходы обязательно должны быть подтверждены документально.

В зависимости от определенного субъекта РФ семьи с одинаковым доходом на человека в одном регионе могут признаваться малоимущими, а в другом регионе с достаточным доходом для проживания.

Поэтому перед тем как обращаться за положенными льготами и выплатами, обязательно нужно узнать, какая семья считается малоимущей в субъекте ее проживания.

Учет расходов и доходов семьи в таблице Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel. Польза такого решения очевидна – вы не тратите деньги на программы, и пробуете свои силы в деле контроля финансов. С другой стороны, если вы купили программу, то это будет вас стимулировать – раз потратили деньги, значит нужно вести учет.

Начинать составления семейного бюджета лучше в простой таблице, в которой вам все понятно. Со временем можно усложнять и дополнять ее.

Главный принцип составления финансового плана заключается в том, чтобы разбить расходы и доходы на разные категории и вести учет по каждый из этих категорий. Как показывает опыт, начинать нужно с небольшого числа категорий (10-15 будет достаточно). Вот примерный список категорий расходов для составления семейного бюджета:

- Автомобиль

- Бытовые нужды

- Вредные привычки

- Гигиена и здоровье

- Дети

- Квартплата

- Кредит/долги

- Одежда и косметика

- Поездки (транспорт, такси)

- Продукты питания

- Развлечения и подарки

- Связь (телефон, интернет)

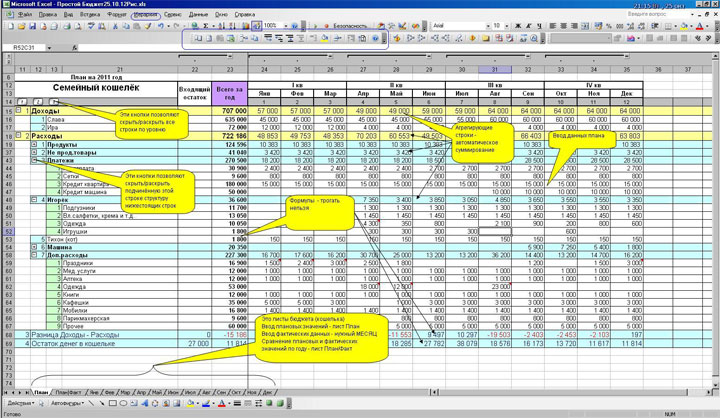

Рассмотрим расходы и доходы семейного бюджета на примере этой таблицы.

Здесь мы видим три раздела: доходы, расходы и отчет. В разделе «расходы» мы ввели вышеуказанные категории. Около каждой категории находится ячейка, содержащая суммарный расход за месяц (сумма всех дней справа). В области «дни месяца» вводятся ежедневные траты. Фактически это полный отчет за месяц по расходам вашего семейного бюджета. Данная таблица дает следующую информацию: расходы за каждый день, за каждую неделю, за месяц, а также итоговые расходы по каждой категории.

Что касается формул, которые использованы в этой таблице, то они очень простые. Например, суммарный расход по категории «автомобиль» вычисляется по формуле =СУММ(F14:AJ14). То есть это сумма за все дни по строке номер 14. Сумма расходов за день рассчитывается так: =СУММ(F14:F25) – суммируются все цифры в столбце F c 14-й по 25-ю строку.

Аналогичным образом устроен раздел «доходы». В этой таблице есть категории доходов бюджета и сумма, которая ей соответствует. В ячейке «итог» сумма всех категорий (=СУММ(E5:E8)) в столбце Е с 5-й по 8-ю строку. Раздел «отчет» устроен еще проще. Здесь дублируется информация из ячеек E9 и F28. Сальдо (доход минус расход) – это разница между этими ячейками.

Теперь давайте усложним нашу таблицу расходов. Введем новые столбцы «план расхода» и «отклонение» (скачать таблицу расходов и доходов). Это нужно для более точного планирования бюджета семьи. Например, вы знаете, что затраты на автомобиль обычно составляют 5000 руб/мес, а квартплата равна 3000 руб/мес. Если нам заранее известны расходы, то мы можем составить бюджет на месяц или даже на год.

Зная свои ежемесячные расходы и доходы, можно планировать крупные покупки. Например, доходы семьи 70 000 руб/мес, а расходы 50 000 руб/мес. Значит, каждый месяц вы можете откладывать 20 000 руб. А через год вы будете обладателем крупной суммы – 240 000 рублей.

Таким образом, столбцы «план расхода» и «отклонение» нужны для долговременного планирования бюджета. Если значение в столбце «отклонение» отрицательное (подсвечено красным), то вы отклонились от плана. Отклонение рассчитывается по формуле =F14-E14 (то есть разница между планом и фактическими расходами по категории).

Как быть, если в какой-то месяц вы отклонились от плана? Если отклонение незначительное, то в следующем месяце нужно постараться сэкономить на данной категории. Например, в нашей таблице в категории «одежда и косметика» есть отклонение на -3950 руб. Значит, в следующем месяце желательно потратить на эту группу товаров 2050 рублей (6000 минус 3950). Тогда в среднем за два месяца у вас не будет отклонения от плана: (2050 + 9950) / 2 = 12000 / 2 = 6000.

Используя наши данные из таблицы расходов, построим отчет по затратам в виде диаграммы.

Аналогично строим отчет по доходам семейного бюджета.

Польза этих отчетов очевидна. Во-первых, мы получаем визуальное представление о бюджете, а во-вторых, можно проследить долю каждой категории в процентах. В нашем случае самые затратные статьи – «одежда и косметика» (19%), «продукты питания» (15%) и «кредит» (15%).

В программе Excel есть готовые шаблоны, которые позволяют в два клика создать нужные таблицы. Если зайти в меню «Файл» и выбрать пункт «Создать», то программа предложит вам создать готовый проект на базе имеющихся шаблонов. К нашей теме относятся следующие шаблоны: «Типовой семейный бюджет», «Семейный бюджет (месячный)», «Простой бюджет расходов», «Личный бюджет», «Полумесячный домашний бюджет», «Бюджет студента на месяц», «Калькулятор личных расходов».

Семейный бюджет

Чтобы приобретать имущество и правильно распоряжаться заработанными деньгами, практически каждая семья ведет свой семейный бюджет. Он может составляться на неделю, месяц или даже год, в зависимости от желания домочадцев. Ведение семейного бюджета заключается в подсчете всех семейных доходов и составлении плана расходов за определенный промежуток времени.

Пример. Ивановы подсчитали, что ежемесячно они зарабатывают в среднем 90 тысяч рублей, и практически каждый раз они расходуют полностью всю сумму денег, не успев дождаться следующей зарплаты. Тогда Ивановы решили расписать семейный бюджет на месяц. Они решили расходовать только 70 тысяч рублей, а оставшиеся 20 тысяч откладывать. Ивановы расписали все будущие растраты на месяц, сколько им приходиться тратить за дорогу, продукты питания, одежду, коммунальные услуги. Также они составили дополнительный список, в который входили все необязательные покупки, которые будут совершены, если останутся деньги.

Часть доходов семейного бюджета, которая осталась после удовлетворения всех основных потребностей и была отложена отдельно — называется денежными накоплениями. Они необходимы для того, чтобы семья могла иногда приобретать дорогие вещи, отправляться на отдых в дальние страны, оплачивать дорогостоящие услуги (свадебные услуги, ритуальные и прочие). Кроме того, денежные накопления нужны на случай непредвиденных обстоятельств, если вдруг один из домочадцев потеряет работу, серьезно заболеет, попадет в аварию.

Отдельной частью семейного бюджета являются карманные деньги детей — те средства, которые им выдают родители на личные нужды. К примеру, часто родители дают детям деньги на школьные обеды, покупку канцтоваров, сладостей, проезд в общественном транспорте. Некоторые дети рационально распределяют карманные деньги, рассчитывают, сколько можно потратить на понравившуюся вещь, чтобы остались средства на дорогу и булочку в школе. Другие тратят все деньги сразу, в первый же день, не рассказывая родителям, на что они потратили выданные им средства. Известны случаи, когда школьники заболевали гастритом и даже язвой желудка, из-за того что тратили деньги не на школьные обеды, а на посторонние вещи, скрывая это от родителей.

Чтобы правильно производить расчет семейного бюджета, домочадцы должны выяснить какие виды доходов и расходов существуют в семье.

Бизнес

Помимо этого, немаловажным моментом является ведение собственного бизнеса. Если он приносит вам какой-то доход, то и эти деньги будут «уходить» в копилочку семейного бюджета. Даже в том случае, когда вы не планируете распределять его на семейные расходы. На законодательном уровне совокупный доход семьи будет учитывать прибыль, полученную от ведения бизнеса.

Никаких исключений быть не может. Такие правила установлены в России. Правда, данный вид прибыли не слишком часто встречается. Куда чаще можно столкнуться с предпринимательством и простой заработной платой. На этом денежные средства, поступающие в семью, не заканчиваются. Какие еще существуют семейные доходы?

Способы планирования бюджета семьи

Ошибочно думать, что если у вас только один источник доходов — зарплата, то система планирования — не для вас. Практика показывает обратное. Чтобы научиться откладывать даже из небольшого бюджета, выберите одну из стратегий:

- проанализируйте денежные поступления за последний год и вычислите примерную прибыль в месяц. Отталкивайтесь от этой цифры, когда будете планировать расходы;

- рассчитайте индивидуальный минимум — определите, сколько вы должны зарабатывать, чтобы хватало на жизнь. Все, что имеете сверху — кладите на страховой счет. В периоды, когда доход будет меньше на отложенную сумму, фактически ваш доход останется неизменным;

- введите параллельный учет — два блокнота, две таблицы. Пусть одна будет для финансово благоприятных месяцев, вторая — для скудных. Это займет больше времени, зато вы избежите ситуаций, когда кредиты станут непосильной финансовой нагрузкой на бюджет.

Если стратегия учета выбрана, переходите к выбору способа ведения домашней бухгалтерии. Рассмотрим доступные варианты.

Бумажная бухгалтерия

Самый популярный и простой способ контролировать распределение семейного бюджета. Все, что для этого необходимо:

- калькулятор;

- блокнот;

- ручка.

Как показывает практика, с бумажного учета доходов и расходов начинается грамотное планирование финансов. Когда человек понимает, что домашняя бухгалтерия работает и реально мотивирует тратить меньше, он переходит к более удобных способам.

Преимущества бумажного метода учета:

- вести учет денежных средств может любой желающий. Для этого не нужно покупать компьютер и иметь навыки пользования гаджетом. Все просто и доступно;

- блокнот можно всегда иметь под рукой и записывать траты по факту. Так вы будете уверены, что ничего не упустили.

Есть у способа и недостатки:

- блокнот или тетрадка с записями могут потеряться;

- если нужно что-то скорректировать, придется делать исправления — это неудобно и плохо читабельно;

- все расчеты записываются вручную — использование калькулятора не гарантирует, что в расчетах и записях не будет ошибок. Достаточно случайно нажать не ту кнопку на калькуляторе, и итог будет неверный.

Специальные таблицы

Скачать их можно бесплатно в интернете. Программы имеют стандартный формат, пользоваться ими не сложно. Просто заполните все поля, которые предложит таблица и получите готовый результат. Все формулы расчета в ней уже прописаны.

Документ содержит следующую информацию:

- основной лист — здесь указывайте цели планирования;

- первый лист — бюджет. Внимательно внесите все приходы за отчетный период (лучше за месяц). Если будете вносить информацию регулярно, в конце года получите полный отчет финансовых поступлений;

- следующий лист — регулярные траты. Внесите те позиции, на которые расходуете деньги ежемесячно — кредиты, коммуналка, питание, транспорт;

- далее — переменные затраты. Заполняйте по тому же принципу — статья расходов и сумма, которую заплатили.

После того, как у вас накопится информация за 2-3 месяца, переходите к планированию. Откройте вкладку того периода, с которого начнете откладывать целевые деньги. Для этой цели в таблицах предусмотрены отдельные столбцы. Вы ставите дату, выбираете категорию покупки, при необходимости — делаете пометку. Это нужно, чтобы потом вы смогли вспомнить, на что конкретно потратились.

Онлайн-приложения

Скачайте умного помощника на компьютер или смартфон, и вносите изменения в план в режиме онлайн-времени. Современные программы выдают подробную распечатку по бюджету, показывают индивидуальные расходы каждого члена семьи. Специальные приложения легко распознают оповещения от банков и все операции с вашими счетами фиксируют в автоматическом режиме. Главное — синхронизируйте свои лицевые счета.

Если вы расплатились в торговом центре картой, программа самостоятельно разнесет все покупки по категориям расходов. От вас потребуется только создать нужные категории.

Чтобы к информации не смогли добраться мошенники или посторонние лица, ресурсы защищают паролем.

Еще одно преимущество онлайн-приложений — лимит на расходы. Кроме того, интернет-помощник напомнит, сколько и в какие сроки нужно платить по кредитам, коммунальным платежам и иным обязательствам членов семьи.

В онлайн-бухгалтерии можно посмотреть финансовый отчет о доходах и тратах за любой промежуток времени. Это очень удобно.

Назначение данного показателя

Когда уровень дохода, рассчитываемого на одного члена семьи, не достигает необходимого размера, это означает, что данная ячейка общества получает возможность претендовать на оказание со стороны государства определенного вида поддержки:

- Осуществление выплаты пособий на детей;

- Выделение продуктов питания, набора вещей, медицинских препаратов;

- Предоставление налоговых льгот, а также субсидий при осуществлении коммунальных платежей;

- Единовременные пособия, выделяемые для подготовки ребенка к школе;

- Выплата дополнительных социальных стипендий;

- Предоставление жилого помещения, на основании договора о социальном найме, заключенного с представителями администрации;

- Льготных условий кредитования.

Как грамотно вести семейный бюджет: пошаговая инструкция

Итак, мы выяснили, что вести семейный бюджет полезно и даже необходимо. Но как правильно организовать этот процесс?

Вот план, который вы можете взять на вооружение:

Шаг 1: Подготовьте базу для анализа доходов и расходов

Чтобы планировать покупки и создавать накопления, необходимо иметь чёткое понимание своих расходов. Для этого в течение нескольких месяцев нужно будет фиксировать все денежные поступления и расписывать, на что они были потрачены. Для этого можно использовать компьютерные программы, мобильные приложения или обычную тетрадь. Подробнее о способах отслеживания расходов вы узнаете чуть ниже. А вот основные принципы, которые нужно соблюдать на данном этапе:

- записывайте все доходы и расходы каждый день;

- распределяйте их по различным категориям;

- в конце месяца подводите итоги по каждой статье и отмечайте наиболее затратные;

- учитывайте все имеющиеся финансовые источники.

Как вести тетрадь расходов семейного бюджета? Это удобнее делать в таблице, включающей несколько категорий: коммунальные расходы, образование, продукты, транспорт, лекарства, одежда, развлечения и т. д. В каждой категории выделите также основные подкатегории.

Что касается доходов, основными категориями здесь будут заработная плата, проценты по вкладу, стипендии, пособия и т. д.

Шаг 2: Проанализируйте собранные данные

Просто записывать расходы не имеет смысла. Собрав данные за 2-3 месяца их нужно проанализировать. Часть трат вы сочтёте обязательными и никак не сможете их урезать. Но непременно найдутся и такие, которые можно будет вычеркнуть совсем (например, курение) или хотя бы снизить (например, ужины в дорогих ресторанах).

Точность анализа напрямую зависит от того, насколько тщательно вы отслеживали расходы и распределяли их по категориям. Качественная подготовительная работа – залог нахождения скрытых резервов семейного бюджета, которые вы сможете использовать в дальнейшем.

Шаг 3: Начните ставить цели

Следующий шаг связан с определением краткосрочных и долгосрочных финансовых целей. Они могут быть самыми разными, например:

- накопить на путешествие;

- купить новую стиральную машину;

- обеспечить себе безбедную старость и т. д.

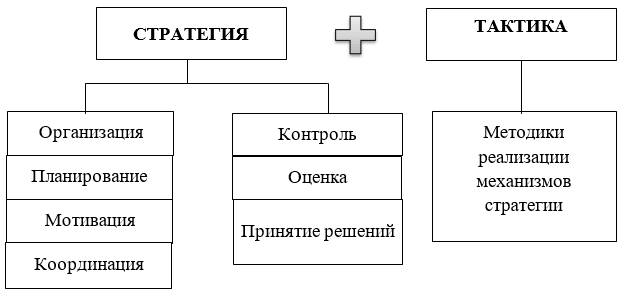

Шаг 4: Разработайте стратегию и тактику ведения семейного бюджета

Этот этап по праву считается самым сложным и ответственным. Здесь вы должны понять, какая стратегия и тактика поможет вам эффективно вести семейный бюджет и достигать поставленных целей.

Чётко определите, что именно вы собираетесь делать. К примеру, ваша цель – за 7 месяцев собрать 70 тысяч рублей и отправиться в отпуск на острова. Значит, нужно спланировать, как в течение этого времени каждый месяц откладывать по 10 тысяч.

Остерегайтесь недостижимых целей. При зарплате в 50 тысяч рублей вы при всём желании не накопите на трёхкомнатную квартиру в центре Москвы. А вот взять в ипотеку жилплощадь поскромнее – вполне. Но и для этого придётся взять под контроль расходы, чтобы оставаться в плюсе.

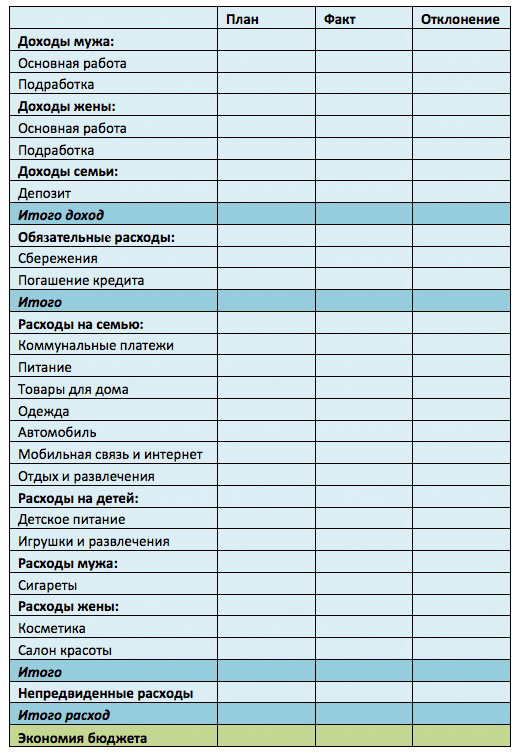

Шаг 5: Спланируйте семейный бюджет на месяц

Финансовый план тоже обычно оформляют в виде таблицы. Здесь графы «доходы» и «расходы» нужно будет поделить ещё на две подграфы: «план» и «факт». В первую заносятся все обязательные расходы, включая те деньги, которые вы откладываете на свою цель. Во второй отражаются фактические затраты. В конце выясняется, насколько больше или меньше вы потратили, чем планировали.

Шаг 6: Проанализируйте полученные результаты

Благодаря своим расчётом в конце месяца вы сможете сравнить свой план по расходам с реальной ситуацией. По одним статьям вы заметите остаток, а по другим – перерасход.

Последний вопрос, который нужно будет решить: что делать с теми средствами, которые у вас остались? Кто-то предпочитает всё до последней копейки откладывать на счёт, кто-то – купить одежду или технику, а кто-то готов всё сэкономленное потратить на развлечения. Вряд ли здесь можно что-то советовать: свободными деньгами каждый распоряжается по своему усмотрению.

А потом вы продолжите вести семейный бюджет далее, повторяя все шаги, кроме первого и второго. Третий этап тоже может быть исключён, если вы поставили себе долгосрочную цель.

Для чего вообще вести семейный бюджет

Семейный бюджет – это суммирование доходов членов семьи и планирование расходов на определенный период. Обычно, на месяц, но бывают и более глобальные планы, расписываемые на год.

Итак, зачем же нужно заниматься этой семейной бухгалтерией? Вот несколько причин, на наш взгляд, наиболее важных.

- Учет реальных доходов. Если вы весьма смутно представляете, каков доход в вашей семье, то не сможете рационально тратить деньги, ведь вы просто не знаете, какую сумму потратить можно. Такие заблуждения и приводят к образованию долгов перед зарплатой. Про накопления на более серьезные покупки или осуществление каких-либо целей и говорить нечего – не зная, сколько можно потратить, вы не сможете и накопить.

- Контроль расходов. Этот пункт избавит вас от постоянного недоумения на тему: «Куда же деваются деньги». Контроль расходов исчерпывающе ответит на все вопросы. Заодно даст понять, какие бесполезные траты, которые мы зачастую и не замечаем, можно исключить абсолютно без вреда для потребностей семьи, и тем самым неплохо сэкономить деньги.

- Планирование расходов. После того, как вы определились с обязательными и необязательными расходами, можно смело переходить к планированию. Когда вы знаете, какую сумму в месяц вы потратите совершенно точно (оплата коммунальных услуг, оплата школы, детского сада, кружков, расходы на проезд и обслуживание машины, покупки продуктов), не составит труда запланировать крупную покупку. Вы будете знать, сколько денег получится отложить за месяц, и легко рассчитаете, за какое время накопите нужную сумму.

- Накопление. Это и есть та самая награда за все расчеты. Накопления вы вправе тратить на то, что вам хочется, например, на хобби или путешествия.

- Создание “подушки безопасности”. Весьма необходимый пункт, но трудно достигаемый. Ведь так тяжело удержаться от покупок, когда имеются средства. Но жизнь непредсказуемая штука, и наличие денег для поддержки в случае беды будет всегда полезно.

- Покой и мир в семье. Ведение семейного бюджета ограждает супругов от вечного спора о том, кто больше тратит денег, и насколько это уместно. Вы совместно распланируете свои расходы, в которых согласуете, что можете себе позволить в этом месяце, а какие нужды и развлечения можно отложить и на потом. Тогда деньги будут расходоваться разумно и без ущерба для интересов всех членов семьи.

Обязательные и произвольные семейные расходы

Другим важным условием, для экономии семейного бюджета, является подсчет всех предстоящих и текущих расходов. Основную часть денежных средств семья должна выделять на обязательные расходы, а оставшиеся после них деньги уже тратить на расходы произвольные.

Обязательные расходы – это приобретение семьей вещей и услуг, на которых нельзя экономить, от которых нельзя отказаться. Обычно, на них растрачивается основная часть доходов семьи. Экономисты называют обязательные расходы семьи прожиточным минимумом — минимальным набором продуктов питания, одежды, вещей, услуг, без которых не прожить. К обязательным видам расходов относятся:

- Оплата за электроэнергию, воду, отопление, газ;

- Выплата налогов;

- Приобретение минимального необходимого для домочадцев количества одежды;

- Покупка продуктов питания;

- Приобретение вещей первой необходимости, лекарств, средств личной гигиены;

- Оплата за проезд в общественном транспорте.

В разных семьях сумма обязательных расходов может отличаться, это зависит от количества членов семьи, их возраста и потребностей.

Произвольные расходы – это затраты семьи, на вещи и услуги без которых можно прожить, обойтись. К примеру, покупка хлеба относится к обязательному расходу, а приобретение ананаса к произвольному. Произвольными расходами семьи считаются средства, затраченные на отдых, интернет и услуги мобильной связи, предметы роскоши и ювелирные украшения, брендовые вещи. Чтобы научиться экономить бюджет семья должна выяснить, какие расходы являются произвольными и по — возможности их сократить.

Пример семейного бюджета на месяц

Возьмем сельскую семью — супруг Александр и жена Яна находящаяся в декретном отпуске по уходу за малышом.

Кликните для увеличения

Кликните для увеличения

Доход составляет — 42 498 рублей:

- Зарплата мужа — 12000

- Аванс мужа — 8194

- Зарплата жены — 8102

- Детские пособия — 12732

- Возврат за услуги ЖКХ — 1470

Сбережения — 2 000 рублей:

Подушка безопасности (МЧС Фонд) — 2000 рублей

Расходы — 30 500 рублей:

- Оплата кредита — 7000

- Продукты и товары для дома — 20000

- Услуги ЖКХ — 3500

- Прочие расходы — 2000 рублей. Они их планируют в последнюю очередь, предварительно составив список покупок. Также имеют небольшой остаток на конец месяца, если по одной из категорий придется выйти за рамки бюджета.

- На сезонные расходы (дрова, страховка машины, сено для коровы и другие) — 6000 руб.

- На школу — 2000 руб.

Последние 2 категории выделенные желтым, по факту они их не тратят сразу, а откладывают на сберегательный счет. Когда приходит время, допустим заказать дрова, они берут со счета отложенную сумму. Тем самым не залезая в долги и не выдергивая деньги с других категорий.

И такое планирование происходит каждый месяц. Соответственно, что у каждой семьи будет свой план бюджета.

Важные нюансы при исчислении среднего душевого дохода

При расчете этого показателя следует учесть все тонкости. К ним можно отнести следующую информацию.

Когда ребенок не проживает совместно с семейством, алименты в расчет не берутся. К деньгам семейства, взявшего под опеку детишек, требуется прибавить начисления матери и отца либо одного из них.

Сельскохозяйственные доходы учитываются только при наличии соглашения с фермерским хозяйством. Не учитываются в доходах для расчета среднего душевого дохода средства с прибыли от подсобного хозяйства, при наличии первой или второй категории инвалидности у одного из членов семейства.

Когда подсобное хозяйство ведется на два семейства, его распределяют пропорционально количеству всех лиц, участвующих в деле. Не берутся в расчет средства начисленные, но не выплаченные по каким — либо причинам.

О формировании бюджета семьи на видео: