Что такое иис

Содержание:

- Где лучше открыть индивидуальный инвестиционный счет?

- Рейтинг компаний, где можно открыть ИИС в 2020

- Тип «А»

- Что такое ИИС и их классификация

- Какие активы можно покупать на индивидуальном счете?

- Где открыть ИИС?

- Стоит ли открывать ИИС

- Что такое ИИС и что о нем важно знать

- Инвест-хак №2

- Налоговые льготы

- Индивидуальный инвестиционный счет и ДУ – практично?

Где лучше открыть индивидуальный инвестиционный счет?

Доверить свои накопления первой выбранной организации – решение опрометчивое, ведь неизвестно, смогут ли вашими финансами грамотно распорядиться, какую прибыль вы получите в итоге. Эксперты рекомендуют тщательно подойти к поиску организации – посредника в инвестиционных вопросах. В числе лучших:

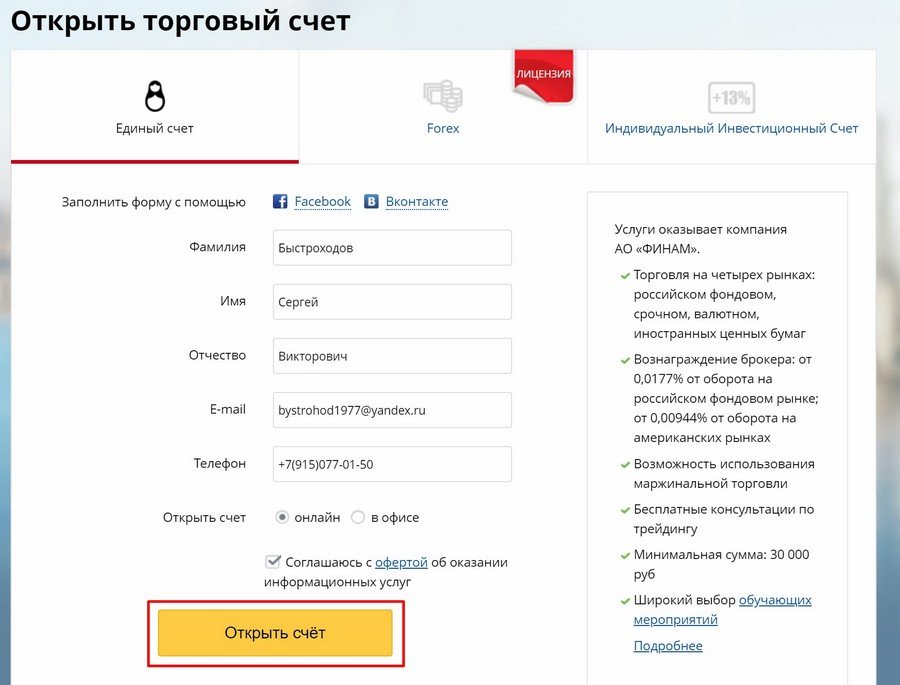

- ФИНАМ – самая крупная организация, которая работает в России более 20 лет. Отличительной чертой являются квалифицированные и грамотные консультации клиентов при обращении, специалисты самостоятельно подают декларации в ИФНС. Средний доход по программам – около 18%;

- БКС Брокер – услугами воспользовались более 100 000 клиентов, фирма успешно функционирует десятки лет, имеет доступ к любым ЦБ. Для новичков доступны обучающие лекции и семинары – многие в режиме онлайн;

- ОЛМА – можно утверждать, что это лучший и самый надежный брокер, действующий с 1992 года. Задача сотрудников – не только управление активами клиента, но и консультации, составление по заданной стратегии, что обеспечивает среднюю доходность активов до 30%;

- Альфа-банк – клиенты могут оформить доверительное управление своим счетом и рассчитывать на высокие дивиденды. Условия сотрудничества зависят от тарифного плана, ведется обучение, а открыть счета можно по телефону или на сайте;

- Тинькофф-банк – наиболее востребованы вложения в акции китайских компаний с прибылью свыше 100%, а вот доходность по облигациям составляет до 15%. Всего представлено свыше 600 ценных бумаг различных компаний, пользоваться всеми привилегиями можно бесплатно;

- Банк Открытие – минимальная сумма – 50 000 рублей, предоставляются готовые инвестиционные решения, доход гарантирован государством, управлять можно только при наличии аккаунта на портале Госуслуги;

- Газпромбанк – вниманию клиента представлены десятки продуктов, банк осуществляет брокерское обслуживание с высокой финансовой надежностью, предлагает комплексные решения на фондовом рынке, имеет огромный накопленный опыт;

- Сбербанк – пожалуй, наиболее надежная компания, которая работает с инвестициями в облигации и акции крупнейших компаний. Средняя доходность составляет около 20%, из них 13% — гарантировано государством;

- ВТБ 24 – брокерское обслуживание не является основным для банка, хотя совсем недавно на базе ВТБ была открыта Школа трейдеров. Клиенты получают доступ ко всем операциям, проводимым на Московской бирже.

Плюсы и минусы ИИС

Но не стоит думать, что индивидуальный счет – это всегда выгодно, надежно и перспективно, в числе преимуществ такого метода инвестирования выделяется:

- Наличие льгот – можно не только не платить налоги при выполнении условий, но и получать вычет с заработной платы;

- Для вклада не нужны большие суммы – способ хорош даже при маленьком стартовом капитале;

- Необязательно сразу вносить все деньги – пополняйте счет по мере своих возможностей;

- Не нужно постоянно оставаться клиентом одной управляющей организации – вы можете менять брокера неограниченное число раз, при этом льготы сохраняются.

Впрочем, минусы тоже имеются, к сожалению, их больше, чем плюсов, что и останавливает молодых вкладчиков:

- Нет никаких гарантий – компания может в любой момент разориться, а ваш капитал не будет застрахован;

- в ценные бумаги зарубежных корпораций не получится – льготы рассчитаны только на отечественный рынок;

- Хотя получить свои накопления вы сможете в любой момент, воспользоваться преимуществами ИИС можно только по прошествии 3 лет с даты открытия;

- Максимальная сумма – 1 миллион рублей, вложить больше не получится, как и открыть новые счета;

- Снять часть средств не удастся – можно только полностью закрыть договор.

В общем, такой способ инвестирования – далеко не самый выгодный, он также имеет определенные риски, а вносить капитал в период экономической нестабильности – вообще не лучшая идея. Пока котировки ценных бумаг показывают тенденцию к падению, лучше поискать другие методы получения прибыли.

Открытие индивидуального инвестиционного счета доступно для населения с 2015 года. Популярностью этот инструмент, созданный при государственной поддержке, не пользуется, однако заинтересует консервативных людей, желающих получить налоговые льготы и послабления.

Особенно выгодным он станет для лиц, получающих высокую заработную плату – вернуть часть уплаченного налога вполне реально. Также вы сможете получить и дивиденды от приобретенных бумаг. Главное – выбрать надежную организацию и осуществлять грамотное управление капиталом.

3.5 4 голоса

Рейтинг статьи

Рейтинг компаний, где можно открыть ИИС в 2020

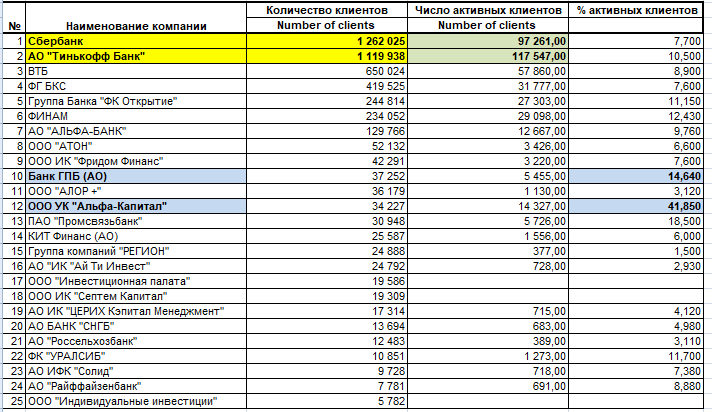

Найти варианты где лучше открыть ИИС несложно, если предварительно провести сравнение условий от брокеров в 2020. На текущий момент услуги по открытию предлагают более 140 брокеров и их условия могут существенно различаться.

На конец минувшего года индивидуальных инвесторов на Московской бирже насчитывалось более полумиллиона. Это лишний раз подчеркивает популярность инструмента.

Далее предлагаю резюме популярных вариантов, где открыть ИИС в Москве и других городах, и предусмотрена ли эта услуга удаленно (как и возврат средств через налоговый вычет), что особенно важно в период самоизоляции

Сбербанк управление активами

Доступна возможность онлайн-открытия и пополнения. Процедура не занимает более получаса. Предусмотрено для работы ИИС в Сбербанк 2 стратегии: «Накопительная» и «Российские акции». На сайте можно отправить запрос на налоговый вычет. Доступен исключительно 1 счет для открытия и только в рублях.

Финам

Можно открыть онлайн, в том числе, на ребенка от 14 лет. Брокер начисляет 3% на остаток на счету и от 15% в случае инвестирования в инструменты фондового рынка. Подача декларации и запрос на налоговый вычет удаленно. Пополнение счета до 1 млн. рублей в год неограниченное число раз. Индивидуальные консультации брокера.

Открытие

Открытие доступно онлайн, есть фирменное приложение для контроля над счетом. Работать можно самому или доверить вложения профессионалам. Предложено только за минувший год 138 идей, практически 80 из которых оказались доходными. Предусмотрено получение налогового вычета и подача декларации онлайн.

БКС

Популярный БКС брокер также предлагает услугу открытия и сопровождения онлайн. При открытии можно получить в подарок «Биржевой тренер». Доступен для открытия только 1 счет в рублях. Максимальный ежегодный взнос — 1 млн. рублей. Открыть ИИС можно с вычетом на взнос и вычетом на доход. Представлен демо-счет, чем многие остальные компании похвалиться не могут.

Газпромбанк

Функция открытия счета доступна онлайн на сайте через специальную форму, максимальное пополнение в год — до 1 млн. исключительно в рублях. Получение налоговой льготы дистанционно. При необходимости можно получать консультации от персонального советчика. Предусмотрен калькулятор расчета грядущей прибыли.

Тинькофф инвестиции

С помощью приложения или рубрики на сайте банка открыть ИСС не составит сложностей — и сделать это можно в течение 10 минут, а сам счет будет открыт на протяжении 2-х рабочих дней. Для подписания договора приедет курьер с документами, а если у вас есть дебетовая карта, то все будет подписано удаленно посредством СМС. Можно работать с персональным консультантом, который подскажет, куда можно инвестировать. Есть 2 тарифа — «Инвестор» и «Трейдер».

Альфа капитал

Доступна онлайн функция. Предложено 3 вида счета:

- «На будущее».

- «Новые горизонты».

- «Точки роста». Максимальная сумма до 1 млн. рублей.

Предусмотрена удаленная подача заявления на налоговую льготу в размере 13%.

ВТБ

Если вы рассматриваете и используете не только прямые инвестиции в бизнес, но еще и покупку, дальнейшую продажу или получение дивидендов от акций компаний, можно открыть ИИС в банке ВТБ и максимально пополнить его на сумму до 1 млн. рублей. Консультация экспертов бесплатная. Торги доступы через 2 минуты с момента открытия. Подача заявления на налоговый вычет удаленно.

Промсвязьбанк

Открытие онлайн или при посещении офиса. Пополнение счета доступно до 1 млн. рублей в год. Дополнительно можно открыть брокерский договор для расширения возможностей вложений, например, работу не только с рублями. Подать заявку на налоговый вычет можно удаленно из личного кабинета

Важно обратить внимание и на принципиальный аспект — минимальный вклад для открытия ИИС

Минимальный порог вложений в ИИС

| Финансовая компания | Минимальный вклад |

|---|---|

| Сбербанк управление активами | 10 000 рублей |

| Финам | 5 000 рублей |

| Открытие | 5 000 рублей |

| БКС | 100 000 рублей |

| Газпромбанк | 5 000 рублей |

| Тинькофф Инвестиции | Ограничений нет, но чтобы торговать, минимум нужно 1000 рублей |

| Альфа Капитал | 10 000 рублей |

| ВТБ | 1 000 рублей |

| Промсвязьбанк | Ограничений нет |

Тип «А»

Мы сейчас очень подробно разберем теоретический порядок действий, если вы решили воспользоваться ИИС типа «А». Полная пошаговая инструкция дана в конце этой статьи.

В каких случаях подходит именно этот тип:

- для простых краткосрочных вложений

- выгоден для относительно небольших сумм

- для низкорисковых вложений

- у вас есть официальная зарплата, с которой удерживался налог 13% (его и будем возвращать)

Внесите деньги

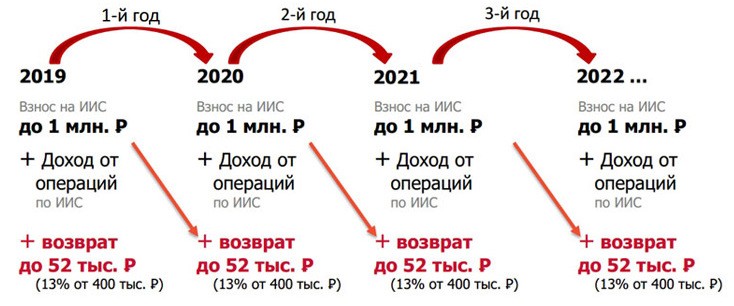

Внесите на ИИС сумму до 1 млн. рублей в год. Но вернуть НДФЛ в виде 13% можно только с 400 000 рублей.

То есть 52 000 рублей в год. Это максимальная сумма. Вы можете вносить деньги частями. Например, внести 100 000 рублей двумя частями по 50 000 рублей в начале и середине года и получить вычет 13 000 рублей. Можно делить на сколько угодно частей и вносить когда угодно. Возврат налога будет от суммы внесенных средств за календарный год.

Как получить вычет?

Вы возвращаете свой уплаченный налог по основному месту работы (его платит за вас работодатель). За тот же календарный год, в котором вы вложили деньги на ИИС. Считается только налог 13% (НДФЛ). Все остальные виды налогов (например, ИП) не подходят.

Здесь можно уточнить, что учитываться может любой белый доход, по которому вы заплатили Налог на Доходы Физических Лиц 13% в этом календарном году. Например, сдача квартиры или авторские гонорары.

Пример. Если в календарном году вы заработали на основном месте работы всего 200 000 рублей, из них работодатель перечислил в бюджет в виде налога 26 000 рублей (13%). На руки вы получили 174 000 рублей. Это значит, что вернуть вы сможете только 26 000 рублей. Такова ваша налоговая база. Даже если вы вложите в ИИС 400 000 рублей, то при зарплате 174 000 рублей в год, вы сможете вернуть в виде налоговой льготы только 26 000 рублей. Больше возвращать нечего.

Пример работы ИИС типа «А»

Пример работы ИИС типа «А»

Подайте декларацию

Чтобы вернуть свой уплаченный налог, нужно подать декларацию. Сделать это можно в следующем календарном году (начиная с января) или по истечение 3 лет. Декларация проверяется в налоговой до 3 месяцев.

Если вы решили не подавать декларацию до самого закрытия ИИС, то придется за раз подать сразу 3 декларации (по одной за каждый год работы счета).

Получите вычет

Спустя 3 месяца после подачи декларации налоговая вас известит о начислении вычета. Еще спустя месяц вы получите деньги.

Если вы хотите выжать из ИИС «по максимум», то полученный вычет снова вложите в ИИС — это поднимет вашу общую доходность.

Пример расчета вычета по годам:

| Год | Уплачено НДФЛ | Внесли на ИИС | Получили вычет |

|---|---|---|---|

| 2017 | 39 000 | 400 000 | — |

| 2018 | 45 000 | 150 000 | 39 000 |

| 2019 | 50 000 | 19 500 | |

| 2020 | 60 000 | 400 000 | |

| 2021 | 52 000 |

Закройте счет

По истечению 3 лет с даты открытия вы можете закрыть ИИС, обратившись к брокеру. Звоните в поддержку. А можете и не закрывать, продолжив ежегодно возвращать налог на пополняемые суммы.

При закрытии, вы имеете право забрать деньги или вывести активы на обычный брокерский счет. Подробнее об этом смотрите в главах ниже про инвест-хаки.

При закрытии ИИС возникает налоговый случай. Брокер удерживает с вас налог 13% с полученных доходов. Не с суммы, а именно с доходов.

Нюансы

Давайте рассмотрим еще одну «схему», которая могла бы работать, но не работает. Если у вас был открыт ИИС и вы последний третий год решили вложить в него 400 000 рублей и вскоре закрыли его (например, в апреле). Затем открыли новый ИИС и снова вложили 400 000 рублей. Такое не прокатит. Вычет вы получите только за 400 000, то есть 52 000 рублей.

Но если вы на закрытый ИИС вложили 200 000 и на новый открытый – тоже 200 000. То в этом случае можно суммировать и подать декларацию на вычет с суммы 400 000 рублей. Тут все работает.

Что такое ИИС и их классификация

Индивидуальный инвестиционный счёт – это разновидность брокерского счёта. Он предназначен для учёта ценных бумаг, денежных средств, различных финансовых инструментов и операций с ними. Изначально ИИС задумывался Правительством РФ как институт, способный изъять из обращения лишнюю денежную наличность, снять с кредитных организаций бремя выплаты процентов по депозитам, а также приучить население инвестировать в различные активы, в том числе, посредством операций на фондовом рынке.

Несколько лет назад вопрос о том, в каком банке выгоднее открыть ИИС, вообще не ставился: условия были одинаковыми по определению, и тарифы на обслуживание практически не отличались. Однако спустя несколько лет россияне оценили привлекательность инвестиционных счетов и стали активно заключать договоры на брокерское обслуживание.

Одновременно стало понятно, где просчитался Минфин. Оказалось, что граждане стремятся открыть индивидуальный инвестиционный счёт не с целью выгоднее купить ценные бумаги, а для получения налоговых преференций. Судя по действиям клиентов, популярной инвестиционной стратегией стал метод «купить и держать», а торговля активами ушла на второй план.

Соответственно, владельцы таких «спящих» инвестиционных счетов не анализируют привлекательность брокера с точки зрения комиссий. Им важнее надёжность посредника и уверенность в том, что он в обозримом будущем не лишится лицензии профучастника рынка ценных бумаг. Но активным игрокам эта стратегия не по нутру: они внимательно изучают информацию о том, какой ИИС выгоднее, кто предлагает лучшие условия обслуживания, чья торговая платформа удобнее и функциональнее.

Какие активы можно покупать на индивидуальном счете?

Этот показатель изменяется в зависимости от брокерской компании. В целом спектр широкий:

- акции (редко, но доступны иностранные);

- валюты;

- облигации.

Все что доступно на https://www.moex.com/. С какой суммой лучше открывать ИИС? Его следует открывать даже при отсутствии средств. Постепенно можно закидывать туда средства. Если капитал не большой, тогда учтите, чтобы у компании была низкая комиссия. С каких инструментов лучше начать? Для новичков оптимальный вариант – облигации федерального займа. Прибыльность по ним не самая выгодная, но это лучше чем деньги будут бездействовать на счете. Будьте осторожны, когда брокеры продают идею открыть ИИС, указывают что клиент будет получать доход по ОФЗ и 13% НДФЛ вернете. В реальности это не так. В самые первые 12 месяцев можно получить такой процент доходности, но на последующий год вернуть получится процент не со всей сумме. Например, с новых 400 тыс., а не с 800 тыс. на балансе.

Будьте внимательные при выборе ИИС, обязательно изучайте условия сотрудничества с выбранным брокером, прежде чем подписывать пользовательское соглашение.

Где открыть ИИС?

Это не самый важный вопрос, хотя и влияет на доходность ваших инвестиций. ИИС вам откроют в любой брокерской или управляющей компании. Что из этого выбрать именно вам судите сами.

| Брокерская компания | Управляющая компания |

|---|---|

| Подходит для самостоятельного инвестирования (торговли). | Подходит, если вы хотите передать деньги в доверительное управление. Вы сможете выбрать лишь готовую стратегию управления, а в остальном положиться на УК |

| Небольшие комиссии | Комиссии выше |

| Вы можете вложить деньги, как в отдельные акции, облигации, так и в фонды ETF и БПИФ | Ограничения по выбору вариантов инвестирования |

Теперь встает вопрос, какого брокера выбрать. Сегодня на рынке финансовых услуг работают целые финансовые группы. включающие в себя банковские, брокерские и управляющие капиталом подразделения.

Как размышлять при выборе брокера:

- Если ваш банк, куда вы получаете заработную плату имеет брокерское подразделение, то неплохой вариант открыть ИИС у него. Сбербанк, ВТБ и многие другие банки имеют брокерские и управляющие подразделения.

- Если вы собрались активно торговать, то имеет смысл присмотреться к финансовым группам, за которыми стоит огромный опыт брокерской деятельности. Компании БКС, Финам и Открытие начинали еще в 90-х с предоставления услуг на фондовой бирже и только сегодня стали гигантами с большим ассортиментом фин. услуг, в том числе банковских.

Посмотрите условия этих брокеров:

Мнение эксперта

Дмитрий Дуняшев

Блогер, частный инвестор, руководитель проекта real-investment.net

В каждом случае решающую роль при выборе брокера играют детали. Если вы в Сбербанке «по жизни», то вероятно для вашего же удобства будет проще там и остаться, слегка переплатив на комиссионных.

Стоит ли открывать ИИС

Ответ на этот вопрос не так прост, как кажется. Индивидуальный инвестиционный счёт — это своего рода мультиварка, и результат будет зависеть от качества продуктов, которые вы в неё поместите. Нужна ли вам мультиварка? Да, если вы умеете готовить. Нет, если в вашем холодильнике повесилась мышь. Да, если вы знаете простой рецепт рагу и готовы подождать три года до готовности. Нет, если ужин уже через час.

Вы можете купить мультиварку исключительно ради шикарного кэшбэка от государства, но без внятного плана рискуете получить головную боль вместо доходности.

Предположим, что вы имеете общее представление о кулинарии и более-менее понимаете, что хотите приготовить (у вас есть цель). И теперь раздумываете, нужна ли вам мультиварка (то есть изучаете инструменты). Вот что вам стоит знать об ИИС для принятия решения:

1. Для открытия счёта нужно быть налоговым резидентом РФ, то есть находиться на территории России не менее 183 дней в году. Если вы, например, отдыхаете на Мальдивах больше шести месяцев в году, ИИС не откроют. А вот гражданином быть необязательно.

2. ИИС открывается минимум на 3 года. Отсчёт срока начинается с даты заключения договора, а не с момента пополнения. Поэтому если решили открыть счет — не тяните, внести деньги можно будет потом. Чем позже вы их внесёте, тем короче будет срок «заморозки» в активах на фондовом рынке.

3. ИИС идеален для «длинных» денег. Если же деньги могут скоро понадобиться, то лучше используйте депозит. Государство предоставляет налоговые льготы именно потому, что вы вкладываетесь надолго. Заберёте средства раньше — должны будете вернуть полученные вычеты и заплатить штраф. Некоторые брокеры позволяют выводить купоны и дивиденды на банковский счёт без закрытия ИИС, но эту возможность лучше выяснить заранее.

5. Максимальная сумма ежегодного взноса — 1 000 000 ₽. Сумма пополнения, с которой вы можете получить налоговый вычет по счету типа А, — 400 000 ₽. Максимум для ежегодного вычета — 52 000 ₽ (или 156 000 за три года). Вносить на ИИС можно только рубли.

6. Чтобы получить максимальный вычет, вы должны зарабатывать не меньше 400 000 ₽ в год, или 33 333 ₽ в месяц (так вы заплатите 52 000 ₽ налогов и сможете забрать их обратно). Если ваш официальный доход ниже, то и возможный налоговый вычет уменьшится пропорционально.

7. Можно иметь только один ИИС и выбрать для него только один вид налоговой оптимизации — либо А, либо Б. Определяться сразу необязательно, можно сделать это к концу срока, взвесив все за и против. Но как только вы получите первый вычет, ИИС автоматически зафиксируется в типе А.

8. Если вы уже получаете налоговый вычет (например, за покупку жилья или проценты по ипотеке), то вычет по ИИС за эти же периоды оформить уже не сможете, только если у вас высокая зарплата: государство не вернёт больше денег, чем вы ему отдали.

10. Ваши средства не будут застрахованы, как на банковском вкладе, но это не так страшно, как кажется. Можно выбирать консервативные инструменты на фондовом рынке, например ОФЗ. Если государство откажется платить по своим долгам, что маловероятно, то и Агентство по страхованию вкладов вряд ли сможет исполнить свои обязательства, так что риски сопоставимы.

11. Доходность ИИС сильно зависит от того, какие активы вы приобретаете, в какие сроки и с какой периодичностью. Часто можно услышать о «дополнительной годовой доходности в 13% за счёт налоговых вычетов», но это актуально только для первого года использования ИИС. Если не инвестировать деньги, а просто хранить их на счёте и не пополнять, то среднегодовая доходность ко второму году составит 6,5% годовых, а к третьему — 4,3%. При инвестировании среднегодовая доходность тоже снижается, но остаётся приличной. Вооружитесь экселем и всё просчитайте, исходя из ваших личных сроков, целей и планов.

12. Вы можете вложиться в самые разные активы и ценные бумаги: приобрести акции, облигации и золото, ETF, ПИФы и бПИФы, структурные продукты и активы иностранных компаний, евробонды и валюту. Доступ к большинству инструментов вы получите через брокера на Московской бирже, к акциям некоторых иностранных компаний — только на Санкт-Петербургской. За доверительным управлением или специфическими ПИФами придётся обращаться в управляющую компанию. Ваши возможности ограничены инструментами, доступными на российском фондовом рынке, но их начинка может быть интернациональной. Так, можно купить ETF на акции иностранных компаний.

13. Наиболее популярное среди новичков на фондовом рынке наполнение ИИС — облигации федерального займа (ОФЗ). Они привлекают инвесторов предсказуемостью, низким риском, государственными гарантиями и, конечно, приятной скидкой — отсутствием налогообложения купонов, выплачиваемых дважды в год.

Что такое ИИС и что о нем важно знать

ИИС представляет собой счет, который может быть открыт любым совершеннолетним гражданином РФ. Если классический счет для получения дохода (вклад) открывается только в банке или иногда в финансовом кооперативе, то инвестиционный депозит можно оформить у брокера. Чаще всего это крупный банк – например, ВТБ, Сбербанк, Тинькофф, Альфа-Банк и другие.

На депозит переводится сумма (личные сбережения и/или заемные средства), причем только в рублях. Пополнять можно и не более 1 млн. за каждый календарный год. Например, депозитарий открывает ИИС 25 декабря и вкладывает 1 млн. руб. Уже 1 января следующего года он снова может вложить 1 млн. А затем пополнять депозит возможно только в другом году.

После этого владелец приступает к торговле для получения дохода:

- Активного – операции проводятся самостоятельно, на свой страх и риск.

- Пассивного – средства передаются в доверительное управление. Профессиональные эксперты сами инвестируют деньги и взимают за это определенный процент (обычно 10%-20% от полученного дохода).

Сразу после пополнения вкладчик может покупать и продавать ценные бумаги российских и зарубежных компаний, а также государственные облигации ОФЗ и другие активы. На этом можно заработать, поскольку:

- акции покупают по низкой цене, а затем, спустя какое-то время, продают дороже, причем разница бывает очень существенной;

- компании регулярно выплачивают держателям акций доход – дивиденды;

- по облигациям также выплачивается купонный доход (как государством, так и коммерческими компаниями).

Основной принцип получения дохода в том, что любая компания заинтересована в получении прибыли и привлечении инвестиций, в том числе от частных лиц. Поэтому она размещает акции и облигации на бирже. Покупая эту ценную бумагу, инвестор вкладывает средства, которые организация использует для развития своего бизнеса.

В долгосрочной перспективе (3-5 лет и более) многие крупным компаниям действительно удается увеличить чистый доход и другие показатели. Поэтому их акции также растут в цене.

Пример:

- Еще в августе 2015 г. 1 акцию Сбербанка можно было приобрести за 75 руб.

- В ноябре 2019 г. курс составляет 235 руб.

Поэтому средняя доходность за последние 5 лет составила более 40% годовых, что значительно больше, чем по любом банковскому вкладу. Однако есть у ИИС плюсы и минусы. Поэтому такой способ вложения подойдет далеко не всем людям. Большинство продолжает открывать банковские счета, хотя заработать на них практически не получается из-за растущей инфляции.

Инвест-хак №2

При закрытии ИИС вы не обязаны забирать свои средства именно деньгами. То есть не обязательно продавать активы. Вы имеете право забрать на выбор: деньги или активы.

Акции, облигации и ETF, вы можете перевести с ИИС на свой обычный брокерский счет. Большинство брокеров позволяет это делать, но лучше уточнить это заранее. Либо такая возможность может вдруг исчезнуть, а вы не узнаете. Поэтому лучше спросить об этом, например, при выборе брокера, а потом еще раз при подготовке к закрытию ИИС. Чтобы было время все спланировать.

Что нам дает возможность вывода активов с ИИС?

Сохраняется срок владения активами. В этом случае активы уже перешли на обычный брокерский счет. Если с момента их покупки на ИИС прошло более 3 лет, то вы можете их продать уже на обычном брокерском счету. Тем самым, получая второй вычет. То есть вы не платите налог на доход, полученный от роста цены актива. Соответственно, продав актив ранее срока владения в 3 года на обычном счету вы платите налог. Также, разумеется, вы платите налог на доход, продав активы на ИИС.

Внимательно посмотрите, когда покупали активы, чтобы точно рассчитать возможность использования инвест-хака №2.

Налоговые льготы

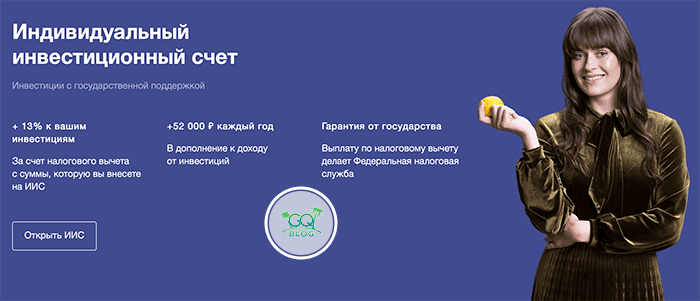

Главная причина, которая привлекает инвесторов в инвестиционном счёте — возможность получения налоговых вычетов. Ни один другой инструмент инвестирования не предлагает подобные условия.

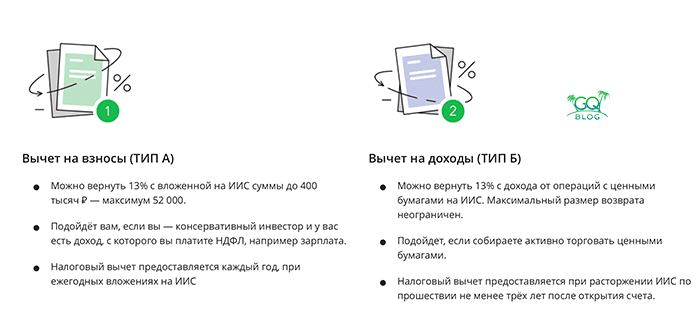

Инвестиционный налоговый вычет может быть использован в двух вариантах: вычет на взносы на ИИС или вычет на полученный инвестиционный доход. Разрешается выбрать только один вариант.

Налоговый вычет на взнос

Вычет на взнос подразумевает возврат из бюджета части уплаченного подоходного налога. Размер вычета равен 13 % от суммы, внесённой в течение года на инвестиционный счёт. При этом есть ограничение по сумме взноса, на которую распространяется вычет. Лимит равен 400 тыс. рублей.

Максимально возможная сумма налога, которую можно вернуть из бюджета за год, составляет 52 тыс. рублей.

Например, если в 2018 году инвестор внес на ИИС 300 тыс. рублей, то по окончании года он сможет вернуть из бюджета налог на сумму: 300 000 * 13 % = 39 000 рублей. Если же было внесено 500 тыс. рублей, то сумма к возврату составит 52 тыс. рублей. Так как превышен лимит на размер взноса для целей налогового вычета, для расчета берется сумма 400 тыс. рублей. 400 000 * 13 % = 52 000 рублей.

Также надо учитывать, что размер возвращаемой суммы налога ограничивается уплаченным за год НДФЛ. Даже если по расчету полагается вернуть 52 тыс рублей, а в отчетном году инвестор уплатил в бюджет НДФЛ на сумму 30 тыс. рублей, то он получит только 30 тыс. рублей. Оставшуюся сумму можно будет получить в следующем году.

Чтобы получить налоговый вычет на взнос, надо по окончании отчётного года предоставить в налоговую инспекцию документы:

- заполненную декларацию 3–НДФЛ;

- справку 2–НДФЛ с места работы;

- договор на открытие ИИС;

- платёжные документы, подтверждающие размер внесённой на счет суммы.

Доступны два варианта для получения вычета:

- Можно оформить получение из бюджета части налогов, которые были уплачены за год, если их сумма окажется достаточной. Для этого после проверки декларации в налоговую необходимо предоставить заявление на возврат с указанием реквизитов для перечисления средств.

- Можно получать налоговый вычет по месту работы в текущем году. Для этого надо получить в налоговой уведомление и предоставить его работодателю. В течении года с сотрудника не будет удерживаться НДФЛ до тех пор, пока не будет выплачена вся сумма исчисленного вычета.

Применение данного вида налогового вычета не освобождает от уплаты налога на доходы от инвестирования. Это значит, что при закрытии ИИС следует заплатить 13 % налога на сумму полученного в результате инвестирования дохода.

Налоговый вычет на доход

Если у инвестора нет официального источника заработка, можно применить другой вариант налогового вычета. Он касается дохода, полученного в результате инвестирования. Этот доход облагается по ставке 13 %. Налог исчисляется брокером при закрытии инвестиционного счёта, он же удерживает нужную сумму с инвестора и перечисляет её в бюджет.

Если инвестор не применял налоговый вычет на взносы, он может быть освобождён от уплаты налога на доход. Единственное требование для получения этой льготы — инвестиционным счётом необходимо владеть не менее трёх лет.

Чтобы получить право на вычет, необходимо сдать в налоговую документы:

- налоговую декларация 3–НДФЛ;

- договор на инвестиционный счёт;

- отчёт брокера о проводимых по счету операциях.

После проверки декларации налоговая инспекция выдает инвестору справку. Её необходимо предоставить брокеру. На основании справки при закрытии счёта брокер не будет удерживать налог на прибыль.

Например, по инвестиционному счёту прибыль за три года составила 300 тыс. рублей. Если налоговый вычет не применяется, то инвестору необходимо заплатить с этой суммы налог на доходы: 300 000 * 13 % = 39 000 рублей. На руки инвестор получает: 300 000 — 39 000 = 261 000 рублей. При применении налогового вычета инвестор получит полностью всю сумму в размере 300 тыс. рублей.

Индивидуальный инвестиционный счет и ДУ – практично?

При открытии счет клиенты не обязан пополнять индивидуальный счет. Можно держать пустым сколько угодно лет. Очень часто особенно компании Сбербанк, Альфабанк предлагают открыть ИСС с доверительным управлением. Сразу при этом требуют пополнение счета на определенную сумму

Прежде чем согласится, важно тщательно взвесить все за и против. В такой ситуации открытие индивидуального счета берет на себя организация

Клиент самостоятельно ничего не делает. Для новичков этот вариант привлекательный. Отсутствует необходимость управлять средствами самому из-за отсутствия опыта – это нормальный вариант. Но, по факту УК не дает гарантии на прибыльность, и ежегодно будет забирать пару процентов от капитала. Вычитаться даже в случае убытка по итогам работы по счету.