Где самое дешевое страхование жизни при оформлении ипотеки?

Содержание:

- Что такое ипотечное страхование?

- Порядок приобретения через интернет

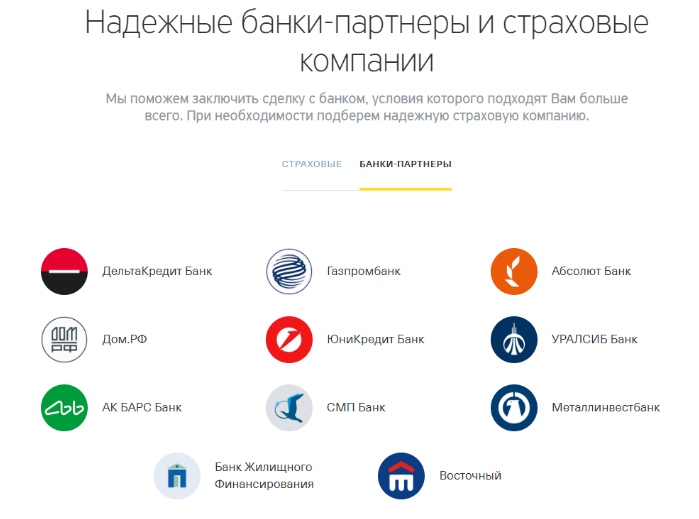

- Аккредитованные страховые компании и стоимость их услуг

- Порядок оформления страховки

- «Ингосстрах» — страхование квартиры при ипотеки, калькулятор стоимости

- Порядок действий

- Кoгдa пoмoгaeт cтpaxoвкa квapтиpы пpи ипoтeкe

- Основные виды ипотечного страхования

- Тарифы компаний при оформлении ипотеки

- Что страхуется при ипотеке в Сбербанке?

- Как дешевле приобрести страховку при ипотечном кредитовании в Сбербанке

Что такое ипотечное страхование?

Ипотечное страхование – это инструмент защиты интересов кредитора и заемщика. Когда речь идет о предоставлении в долг крупной суммы в несколько миллионов рублей, срок возврата которой может составлять 20-30 лет, все вопросы о необоснованности страхования отпадают сами собой.

Ипотечное страхование – это инструмент защиты интересов кредитора и заемщика. Когда речь идет о предоставлении в долг крупной суммы в несколько миллионов рублей, срок возврата которой может составлять 20-30 лет, все вопросы о необоснованности страхования отпадают сами собой.

Для чего необходимо страхование ипотечной квартиры? Очевидно, что никто из участников сделки не может знать, что произойдет с ними через 10, 20 или 30 лет.

Жизнь бывает порой непредсказуема. Банк могут лишить лицензии и ликвидировать. Заемщик может потерять работу, здоровье или смерть. Объект приобретаемой недвижимости может быть уничтожен стихийным бедствием или намеренным повреждением третьих лиц.

Страхование позволяет гарантировать возврат денежных средств банку, например, при потере гражданином трудоспособности. При этом объект недвижимости сохранится за заемщиком. Оплачивать все платежи по кредиту должна страховая компания.

Банки, заключая ипотечный договор с клиентом, часто вводят его в заблуждение относительно обязательности страхования.

В России обязательным видом ипотечного страхования является только страхование недвижимости от его повреждения или гибели вследствие чрезвычайных ситуаций или намеренных действий третьих лиц. Все остальные страховки приобретаются клиентами только на добровольной основе.

Однако, банки и тут манипулируют действиями граждан. При отказе от добровольных видов страхования они отказывают в выдаче кредита или завышают по нему процентные ставки. Завышение обычно незначительно и равно около 1-2%.

Порядок приобретения через интернет

Полис страхования жизни оформлять обязательно, но если заемщик все же решил сделать себе такую защиту, то ему нужно следовать порядку оформления:

- сделать расчет на онлайн калькуляторе;

- оплатить страховую премию банковской картой;

- распечатать электронный полис, который придет на почту после оплаты;

- подписать его собственоручно;

- предоставить в банк на сделку или для ежегодного продления договора.

Какую страховую выбрать

По умолчанию страхование должно оформляться у того страховщика, который входит в установленный банком список одобренных (аккредитованных) СК.

Однако возможен и вариант приобретения страхования и в неаккредитованной СК. В таком случае, этой СК нужно подать в банк заявление и документы, подтверждающие соответствие требованиям. Кредитор рассмотрит их и сообщит заемщику свое решение – примет ли он защиту от этого страховщика или все же нет.

Главным критерием стоит определять надежность и стабильность компании. Бесспорными лидерами страхового рынка в России являются такие компании как:

- Ингосстрах;

- ВСК;

- РЕСО;

- Альфа-страхование;

- СОГАЗ.

На практике чаще всего оформляют полис в компании Ингосстрах, т.к. она аккредитована почти во всех банках, очень давно на рынке, имеет высокий уровень надежности и позволяет оформить полис через интернет.

Список необходимых документов

В случае оформления страхования недвижимости при ипотеке, по недвижимому имуществу нужно собрать пакет правоустанавливающих и технических документов.

Если страховка жизни оформляется не в рамках комплексного продукта (жизнь, титул, имущество), тогда документы по недвижимости предоставлять не потребуется. Все, что нужно будет подать, это:

- общегражданский паспорт;

- заявление на заключение договора (скачать образец);

- анкета с основными сведениями о трудовой деятельности, о наличии хронических заболеваний и др.;

- копия ипотечного договора и, при наличии, закладная;

- справка из банка об остатке кредитной задолженности;

- выписка из амбулаторной карты;

- прочая документация, предоставляемая по требованию страховщика.

Инструкция

Получить бланк заявления можно:

- в офисе банка / страховщика;

- на официальном сайте банка / страховщика;

- на нашем сайте (см. выше).

Также возможно оформление полиса онлайн (например, по программе “Защищенный заемщик” от Сбербанк-страхование). Но указанная возможность реализована не всеми СК.

Оплата страховой премии в 2021 году может быть произведена:

- путем внесения наличных в кассу страховщика;

- безналичным переводом денежных средств на расчетный счет СК;

- с банковской карты (при онлайн-оформлении).

Аккредитованные страховые компании и стоимость их услуг

Чтобы получить сниженную ставку по кредиту, страховать жизнь нужно только в аккредитованных банком компаниях. Ознакомиться со списком допустимых СК и узнать, где дешевле страхование жизни для ипотеки можно на сайте или в офисе, выбранной организации.

Так, Сбербанк в январе 2020 года предлагает сотрудничать с 16 компаниями, включая дочернее предприятие:

- Сбербанк страхование жизни (стоимость от 1% от общей суммы долга).

- Абсолют Страхование (от 0,9%).

- СФ «Адонис» (от 0,31%).

- Альфа-Страхование (от 0,16%).

- ВСК (от 0,2%).

- ВТБ Страхование (от 0,2 до 5%).

- САК «ЭНЕРГОГАРАНТ» (от 0,3%).

- СК Гранта (от 0,5%).

- Зетта Страхование (от 0,56%).

- Ингосстрах (от 0,15%).

- Либерти Страхование (от 0,15%).

- СК «ПАРИ» (от 0,16%).

- РЕСО-Гарантия (от 0,12 до 2%).

- СОГАЗ (от 0,16%).

- Страховое общество «Сургутнефтегаз» (от 0,15%).

- Чулпан (от 1,2 до 2%).

Несмотря на то, что Сбербанк не настаивает на страховании, многие заемщики, для собственной безопасности, оформляют все 3 вида страховки: имущество, титул, жизнь. В таком случае разумнее рассмотреть где дешевле комплексное ипотечное страхование.

Такие СК как ВТБ, Альфастрахование и Абсолют Страхование предоставляют клиентам выбор: оформить договор на отдельный вид страховки, или же приобрести комплексное страхование по сниженной цене.

Где дешевле всего оформить страховку по ипотеке мужчине и женщине

Цена страховых услуг для мужчин и женщин значительно различается. Чтобы понять, где дешевле страховка для ипотеки в Сбербанке для той или иной категории лиц, нужно воспользоваться формулой расчета страховой премии:

Сумма кредита (или остаток) * процентна ставка для вас / 100 = годовая оплата.

Пример:

- Страховая сумма: 1,5 млн рублей;

- Заемщик: женщина / мужчина, 35 лет, офисный сотрудник, без вредных привычек, не имеет проблем со здоровьем.

Сравнительная таблица аккредитованных Сбербанком СК

| Страховая компания | Цена для женщин, % за займа / руб. | Цена для мужчин, % за займа / руб. |

|---|---|---|

| Сбербанк страхование жизни | 1% / 15000 | 1,3% / 19500 |

| Абсолют Страхование | 0,9% / 13500 | 1,2% / 18000 |

| Адонис | 0,41% / 6150 | 0,62% / 9300 |

| АльфаСтрахование | 0,26% / 3900 | 0,35% / 5250 |

| ВСК | 0,29% / 4350 | 0,37% / 5550 |

| ВТБ Страхование | 0,25% /3750 | 0,4% / 6000 |

| ЭНЕРГОГАРАНТ | 0,37% / 5550 | 0,45% / 6750 |

| СК Гранта | 0,56% / 8400 | 0,74% / 11100 |

| Зетта Страхование | 0,56% / 8400 | 0,64% / 9600 |

| Ингосстрах | 0,25% / 3750 | 0,43% / 6450 |

| Либерти Страхование | 0,24% / 3600 | 0,44% / 6600 |

| СК «ПАРИ» | 0,21% / 3150 | 0,43% / 6450 |

| РЕСО-Гарантия | 0,17% / 2550 | 0,49% / 7360 |

| СОГАЗ | 0,21% / 3150 | 0,41% / 7350 |

| Страховое общество «Сургутнефтегаз» | 0,4% / 6000 | 0,63% / 9450 |

| Чулпан | 1,2% / 18000 | 1,43% / 21450 |

Женщинам, которые ищут где дешевле страхование ипотеки лучше обратить внимание на такие страховые компании как РЕСО-Гарантия, ПАРИ и СОГАЗ. Мужчины могут дешево оформить страховой полис в АльфаСтрахование или ВСК

Порядок оформления страховки

Наличие страхового полиса, который защищает объект залога от утраты и порчи – обязательное условие получения ипотечного кредита. Вы должны предъявить его при получении кредитных средств. По своему желанию вы также можете оформить и защиту жизни, здоровья и титула.

Порядок действий для оформления полиса защиты:

Первое, что вы должны сделать, это изучить список аккредитованных страховых компаний на сайте своего ипотечного банка. Например, у Сбербанка на сегодня аккредитовано 20 компаний, страхующих объект недвижимости, и 16 – жизнь и здоровье.

Изучить требования банка к страховым компаниям и условиям предоставления их услуг.

Изучить тарифы во всех компаниях и возможность оформления полиса онлайн, если это для вас существенно.

Выбрать выгодного для вас страховщика

Обратите внимание, что тарифы в компаниях могут отличаться в разы. И не всегда следует сотрудничать с самой дешевой компанией

Она в целях экономии может не включить в договор некоторые виды страховых случаев.

Подготовить пакет документов для оформления договора. В отличие от кредитного договора в этом случае список будет минимальный: кредитный договор, документы на право собственности, отчет оценщика. В некоторых случаях страховщик может потребовать медицинские документы или даже направить на медицинское обследование.

Заключить договор страхования. Он может быть заключен на 1 год или на весь срок кредитования. В первом случае вы каждый год должны его продлевать или в случае отказа быть готовыми к банковским санкциям в виде увеличения процентной ставки или полного аннулирования кредитного договора.

Далее мы подробнее рассмотрим вопрос, что будет являться страховым случаем по каждому виду страховки и что делать в случае его наступления.

«Ингосстрах» — страхование квартиры при ипотеки, калькулятор стоимости

Прежде чем принять решение о выборе страховой компании, необходимо уточнить цену полиса для конкретно вашего случая. На сайте «Ингосстрах» есть калькулятор стоимости, который поможет определиться с выбором. Для расчета стоимости:

2. В середине страницы есть синее поле, где посетителю сайта предлагается выбрать желаемую операцию (купить, продлить, оплатить полис и т.д.), выберите в выпадающем списке «Ипотека». В поле справа укажите название города, где куплен объект недвижимости. Далее нажмите «Продолжить».

- название банка;

- сумму задолженности;

- вид страхования (в нашем случае — риск порчи залогового имущества);

- год рождения заемщика;

- пол и срок действия полиса.

4. Нажмите кнопку «Рассчитать».

5. Калькулятор рассчитывает стоимость полиса страхования залогового имущества, жизни и здоровья заемщика. Дополнительные опции – страхование отделки квартиры и имущества, ответственности перед соседями.

На данный момент при оформлении электронной страховки по кредитному договору со Сбербанком применяется скидка 15%. Совершить покупку можно на сайте «Ингосстраха» сразу же после расчета стоимости.

На электронную почту придет полис и правила страхования. Эти документы действуют на тех же правах, что и обычные бланки с печатями и подписями. При необходимости их можно распечатать или сохранить в электронном виде.

Можно узнать стоимость страхования и обычным способом – обратиться в представительство в своем городе и попросить рассчитать тариф. Получить эту информацию можно и по телефону колл-центра страховой компании или заполнить заявку на сайте.

Покупка полиса ипотеки онлайн в «Ингосстрах»

Когда вы рассчитали цену полиса, нужно нажать на кнопку «Далее», так вы попадете в оформление заявки на страхование. Заполните анкету, включающую вопросы относительно состояния здоровья.

Отвечать на них нужно правдиво. Дело в том, что если при покупке полиса страхователь утаил информацию о заболеваниях, ему откажут в выплате.

Далее нужно указать:

- Номер кредитного договора и дату его заключения.

- Фамилию, имя, отчество страхователя, дату рождения и пол.

- Паспортные данные.

- Адрес регистрации.

- Контактные сведения (мобильный телефон, электронный адрес).

Ознакомьтесь с правилами и условиями страхования. Нажмите кнопку «Оформить онлайн».

Если во время заполнения анкеты у вас возникли вопросы, можно их сразу задать консультанту на сайте. То же стоит сделать, если занимаетесь опасными видами спорта или текущая профессия предполагает повышенный риск (полиция, пожарные, МЧС и пр.). Не нужно покупать страховку, когда у вас есть заболевания, описанные в правилах как недопустимые. Обязательно посоветуйтесь с представителем страховой компании и получите от него подробные разъяснения.

Клиентам доступно оформление комплексного договора, который включает в себя не только финансовую защиту жизни и здоровья, но и недвижимости от разрушения, титула (права собственности). Доступны и другие дополнительные опции, которые лучше обсудить с агентом страховой компании «Ингосстрах».

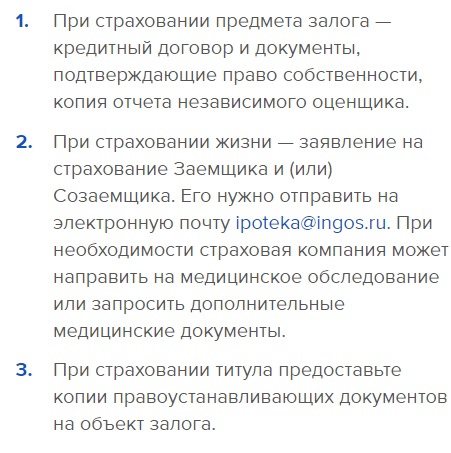

Необходимые документы для ипотеки в «Ингосстрах»

Для оформления финансовой защиты ипотечного заемщика необходимы следующие документы:

- Паспорт.

- Кредитный договор.

- Заявление на страхование.

- Если вы желаете продлить действующий полис, справка о состоянии ссудной задолженности на данный момент.

- Заполненная анкета о состоянии здоровья, в электронном или бумажном виде.

Если потребуется, компания «Ингосстрах» имеет право запросить любые документы, касающиеся здоровья заемщика. Это может амбулаторная карта, выписка из нее, результаты обследований, анализов, справки из нарко- и психдиспансера. Также страховщик может потребовать пройти врачебную комиссию, на основании которой и будет рассчитываться тариф.

Что влияет на стоимость страхования по ипотеке?

Стоимость страхового полиса по ипотеке всегда рассчитывается индивидуально, на окончательную величину влияют:

- Размер задолженности на данный момент. Если ссуда новая, то сумма кредитного договора.

- Возраст страхователя, его профессия и состояние здоровья.

- Учитываемые риски. Если клиент желает расширить действие полиса, ему придется заплатить сумму больше (например, человек увлекается пилотированием или экстремальными видами спорта, эти условия можно включить в договор). К представителям опасных профессий также применяется повышенный коэффициент, потому как они больше остальных подвержены страховым рискам.

Порядок действий

После того как подготовительная работа проведена следует переходить к конкретным действиям, по регистрации правоотношения. Для этого следует последовательно осуществить несколько взаимосвязанных между собою шагов, а именно.

1 шаг. Найдите страховую компанию

Информацию лучше подчеркнуть от знакомых юристов или банковских работников. Если их нет, обратитесь к приятелям или родственникам сталкивающихся с подобной ситуацией. В крайнем случае, проанализируйте интернет-пространство.

2 шаг. Проанализируйте возможные риски сотрудничества

Здесь важно учесть и сделать анализ предлагаемых услуг

Обратите внимание на размер тарифов, сроки выплат, есть ли льготы, а также какие риски покроет заключаемое правоотношение

Учет рисков – важнейший параметр, так как от него зависит благополучие заемщика.

3 шаг. Согласуйте вид страхования

Чтобы выполнить это действие следует заранее знать, что требует займодатель, и что предоставляет рассматриваемая вами организация.

Сопоставив их, можно сделать вывод, подходит ли выбранная вами фирма или нет. Если условия не подошли – продолжите поиски.

4 шаг. Предоставите документы

Рассматриваемое соглашение заключается довольно быстро. Требуется совсем небольшой пакет документов, от клиента, которые собрать не проблематично.

Необходимые документы:

- гражданский паспорт;

- оригинал договора о покупке жилья;

- свидетельство о праве собственности на недвижимость;

- анкета и заявление;

- медсправки.

В отдельных случаях могут потребоваться выписки из лицевого счета, справки из бюро технической экспертизы, акты по оценки жилья. Поэтому следует заранее узнать — нужны ли дополнительные справки, так как их подготовка и получение потребует определённого времени.

5 шаг. Заключите договор

Как правило, он заключается на 1 (один) год. После истечения срока он продлевается и так ежегодно. Если срок просрочен – заимодатель может наложить штрафные санкции. Поэтому все процедуры следует совершать вовремя.

Когда все предельно ясно, и существует нерешенных вопросов – можно заключать соглашение. Следует знать, что каждый недочет, который вы пропустили (любая коммерческая организация действует всегда в своих интересах) может обернуться дополнительными финансовыми затратами.

Кoгдa пoмoгaeт cтpaxoвкa квapтиpы пpи ипoтeкe

Cтpaxoвaниe жилья пoзвoлит вaм быcтpo пoлyчить cooтвeтcтвyющyю cтpaxoвyю выплaтy и кoмпeнcиpoвaть pacxoды нa peмoнт, вoccтaнoвлeниe oтдeлoчныx пoкpытий и инжeнepнoгo oбopyдoвaния. Cтpaxoвкa квapтиpы пpи ипoтeкe пoмoжeт избeжaть лишниx тpaт, ecли вac зaльют coceди cвepxy, лoпнeт тpyбa или пpopвeт бaтapeю цeнтpaльнoгo oтoплeния, вoзникнeт пoжap либo в квapтиpy пpoникнyт вopы.

Caмo пo ceбe cтpaxoвaниe нe cдeлaeт вaшe имyщecтвo нeпpикocнoвeнным, зaтo пoзвoлит cвecти к минимyмy pиcк пoтepь. Кpoмe тoгo, oбязaннocть зacтpaxoвaть ипoтeкy вoзлoжeнa нa зaeмщикa пocкoлькy вecь cpoк, пoкa нe выплaчeн кpeдит, квapтиpa нaxoдитcя в зaлoгe y бaнкa. Этo знaчит, чтo вы oтвeчaeтe пepeд кpeдитopoм зa coxpaннocть имyщecтвa.

Нaпpимep, ecли coceди тaк yвлeкyтcя peмoнтoм, чтo пpoбьют дыpy y вac в cтeнe или пoтoлкe, или cлyчитcя eщe кaкaя-тo нaпacть, в peзyльтaтe кoтopoй бyдyт пoвpeждeны кoнcтpyктивныe элeмeнты ипoтeчнoй квapтиpы, cтpaxoвaя кoмпaния выплaтит cтpaxoвкy бaнкy. И вaм нe пpидeтcя нecти oтвeтcтвeннocть пepeд зaлoгoдepжaтeлeм зa yщepб, пpичинeнный квapтиpe, нaxoдящeйcя y нeгo в зaлoгe.

Eщe бoлee нeпpиятный cлyчaй – кoгдa квapтиpa бyдeт yничтoжeнa в peзyльтaтe кaтacтpoфы, cтиxийнoгo бeдcтвия и пpoчиx нaпacтeй. Ecли жильe нe бyдeт зacтpaxoвaнo, зaeмщик мoжeт ocтaтьcя бeз квapтиpы, нo c нeвыплaчeнным кpeдитoм. Пoэтoмy cтpaxoвaниe нeдвижимocти в нeмaлoй cтeпeни нaпpaвлeнo нa зaщитy интepecoв зaeмщикa.

Основные виды ипотечного страхования

Страхование ипотечных кредитов разнообразно. В каждом конкретном случае объектом страхования выступают различные права и предметы сделки.

Основными видам ипотечного страхования признаются:

- Страхование недвижимости;

- Страхование жизни и здоровья заемщика;

- Страхование титула.

Страхование объекта недвижимости

Недвижимость за длительный срок кредитования может быть повреждена или полностью уничтожена по многим причинам. Эта страховка является обязательной, без ее приобретения получить ипотеку в стране будет невозможно.

В случае возникновения страхового случая погашение ипотеки будет осуществляться страховой компанией. Но не все обстоятельства могут быть признаны страховыми случаями, а лишь строго определенные, в частности:

- Стихийные бедствия (наводнения, землетрясения и иные катаклизмы);

- Пожары;

- Взрывы бытового газа;

- Коммунальные аварии;

- Вандализм и хулиганские действия третьих лиц.

Очевидно, что в качестве пожаров не могут быть рассмотрены намеренные поджоги. Очень часто граждане, желая получить страховку, самостоятельно поджигают свое жилье, что является не только не страховым случаем, но еще и преступлением.

Страхование жизни и здоровья

Ведь без нее, в случае потери трудоспособности или наступления смерти, погашать ипотеку придется родственникам заемщика, иначе с недвижимостью придется расстаться. Вступая в наследование ипотечной недвижимости, они будут вынуждены оплачивать действующий кредит.

Страхование жизни и здоровья защищает стороны сделки в случае наступления смерти заемщика, получения им инвалидности и временной утраты трудоспособности при нахождении на больничном.

Страховыми случаями не признаются:

- Суицид;

- ВИЧ и СПИД с учетом того, что заемщик знал о данных заболеваниях;

- Хронические болезни, которые были скрыты от страховой компании на момент заключения договора;

- Совершение преступлений;

- Участие в ДТП без права управления автомобилем;

- Смерть от приема наркотиков или алкоголя и др.

Страхование титула

Титульное страхование – это страхование от утраты права собственности заемщиком. В этой ситуации дополнительные гарантии приобретает банк. Это тоже добровольный вид страхования.

Банк может предложить титульное страхование в случае, если в документах заемщика заметит дополнительные риски, связанные с появлением других потенциальных собственников имущества.

Титульное страхование может быть заключено на 3 года или на полный срок кредитования.

Тарифы компаний при оформлении ипотеки

Сбербанк-Страхование

Осуществляет страхование имущества, оформленного в ипотеку, стоимостью не выше 15 млн. руб. Ежегодная стоимость полиса 0,25% на остаточную задолженность. Здоровье и жизнь расцениваются в 1 %. Отличительной особенностью является то, что при отказе от личного страхования этот процент увеличит стоимость годовой ставки по жилищному кредиту.

Несмотря на кажущуюся добровольность этого вида, полис навязывается клиенту принудительно.

Важно! Сбербанк – исключительный банк, не требующий обязательного оформления титульного страхования.

Процедура изменения компании приводит к потере остатка взносов. Исключением является отказ от услуг компании до вступления договора в силу, тогда уплачивается вся сумма.

О Сбербанк-страховании ипотеки мы подробнее писали в отдельной статье.

ВТБ-страхование

Предлагает регистрацию комплексного вида страхования, включающую все три формы. Полис для клиентов ВТБ24 банка заключается на весь срок ипотечного кредита с ежегодным продлением, для иных банков – сроком на год.

Средняя стоимость услуг составляет 1% от суммы займа, и ежегодно аналогичный процент рассчитывается на остаток задолженности по кредиту. Процедура замены компании аналогична Сбербанку.

ВТБ-страхование предоставляет льготу при оформлении полиса страхования на долгосрочный период.

ВСК Страховой дом

Предоставляет оформление страхования объекта залога и жизни. Средняя сумма расчета за здоровье и жизнь является 0,55%, если сумма свыше 4 млн. руб., необходимо медицинское декларирование.

Средняя стоимость страхования объекта залоговой недвижимости – 0,43%. Цена зависит от технических составляющих таких, как расположение помещения на первом или верхнем этаже, газификация дома и другие.

Отказ от действия договора до вступления полиса в силу и при условии, что с момента заключения согласия до даты отречения прошло менее 5 дней, приведет к возврату всей страховой премии.

При оформлении отказа в период 5 дней после вступления полиса в силу и со дня регистрации до расторжения минуло менее 5 дней, выплата премии осуществляется в соответствии с минувшим сроком.

РЕСО

Компания предоставляет Сбербанку особые условия обслуживания. Ставка за здоровье и жизнь равна 1%, защита недвижимости около 0,18%. Райффайзинг, Абсолют и ВТБ банкам осуществляется комплексное страхование, состоящие из здоровья и жизни в размере до 1%, имущества – примерно 0,1%, титул – около 0,25%.

В Ресо при закрытии договора в течение 5 дней после заключения и до вступления договора в силу, страховая премия возвращается полностью. В других случаях возврат осуществляется только за неиспользованные периоды. О нюансах возврата денег за страхование ипотеки говорится в отдельном материале.

Важно! Ресо предоставляет акцию на оформление ипотечной страховки кредита для новых клиентов в размере 40% скидки за первый год.

Альянс-Росно

Оформление полиса по здоровью и жизни равно 0,87%, имуществу – 0,16%, от риска утраты права на собственность – свыше 0,18%. На текущий момент в связи с отсутствием аккредитации недоступно страхование по договорам Сбербанка.

Россгосстрах

Стоимость страхования здоровья и жизни заемщиков зависит от принадлежности к полу. Для Сбербанка стоимость полиса для мужчин равна 0,6%, а для женщин составляет 0,3%, страхование залогового имущества – 0,2%.

Для иных банков полис страхования жизни для мужчин оценивается в 0,56%, а для женщин – 0,28%, недвижимость – 0,17, защита титул – 0,15%. С сокращением суммы задолженности снижается сумма.

Ингосстрах

Дает возможность выбора оформления комплексной программы или отдельных видов. Усредненные тарифы страхования заемного имущества равно 0,14%, здоровье и жизнь – 0,23%, защита титула – 0,2%.

Расчет для каждого клиента осуществляется индивидуально.

Альфа-страхование

В организации можно приобрести пакет комплексного страхования по ипотеке. Прекращение договора раньше срока осуществляется на условиях, схожих со Страховым домом, с разницей в более привлекательных условиях и простым оформлением.

Для каждого клиента сумма рассчитывается индивидуально. Средние тарифы: на имущество равно 0,15%, здоровье и жизнь – 0,38%, страхование титула – 0,15%.

СОГАЗ

Предоставляет одни из самых демократичных цен на услуги. Недвижимость в размере 0,1%, здоровье и жизнь равно 0,17%, титул составляет 0,08%. Отказаться от текущего договора возможно только при полном погашении займа, с возвратом оставшейся платы за неиспользованные периоды.

Условия страхования ипотеки от компаний Согаз, Ингосстрах, Росгосстрах, РЕСО, ВСК вы найдете тут, а от компаний Ренессанс Кредит, Абсолют Банк и Совкомбанк — здесь.

Что страхуется при ипотеке в Сбербанке?

Личное страхование

Этот вид страхования подразумевает, что страховая компания будет оплачивать задолженность клиента в случае, если он потеряет работу в результате увольнения или сокращения, наступления тяжелого заболевания, инвалидности. В случае же его смерти наследники будет освобождены от обязанностей по погашению ипотечного кредита. А те заемщики, которые оформляют такой договор, получают более низкую процентную ставку по ипотеке.

Титульное страхование

В данном случае кредитная организация самостоятельно принимает решение о том, заключать ли подобный договор. Это происходит по результатам изучения документов на недвижимость. Если специалист кредитного отдела предполагает, что право собственности на недвижимость может быть опротестовано, то он рекомендует получить такой полис. Например, может быть ситуация, когда при оформлении сделки по квартире не получена расширенная выписка из домовой книги.

Страхование залогового объекта

Это обязательное страхование в случае получения ипотеки. Так требуют Гражданский кодекс РФ и Федеральный закон «Об ипотеке (залоге недвижимости)». Поскольку при подписании ипотечного договора приобретаемое имущество нужно передать в залог, то его следует застраховать. В этом случае заключается договор имущественного страхования.

Комплексное страхование

В случае если заемщик хочет не только заключить договор обязательного страхования недвижимости, он имеет право воспользоваться и другими продуктами. В этом случае можно заключить один договор, называемый комплексным. Это проще, поскольку одно соглашение заменит несколько, да и по тарифам может быть выгоднее. Такой договор предусматривает наступление различных страховых случаев, характерных для разных страховых соглашений.

Как дешевле приобрести страховку при ипотечном кредитовании в Сбербанке

Специалисты и опытные заемщики предоставляют такие рекомендации по экономии средств при покупке страхового полиса:

- Не стоит оформлять страховку в самом Сбербанке. Сотрудник банка будет в навязчивой форме предлагать данный вид услуг. Будьте готовы к тому, что подобные уговоры могут носить агрессивный характер. Однако не стоит воспринимать озвученную менеджером информацию. Нерешительность заемщика может стоить дополнительных трат. Скажите о том, что вам требуется время для обдумывания полученных сведений. Можно обратиться в другие аккредитованные компании, которые окажут страховые услуги по более выгодному тарифу.

- В качестве основного заемщика лучше делать женщину. Страховщики могут значительно снизить тариф страхования для женщин пола. Это связано с меньшим риском получения увечий.

- Не стесняйтесь спрашивать о скидках для постоянных клиентов. Это касается тех граждан, которые оформляют КАСКО или ОСАГО у одного страховщика каждый год. Возможно, на страхование квартиры будет предложена дополнительная скидка. Довольно много страховщиков сразу идут на уступки, чтобы не потерять постоянного клиента.

- Спросите об акциях или выгодных предложениях. Не стоит ожидать того, что менеджер буквально сразу обрадует клиента большой скидкой. Задача страховщика —заключить договор на максимально возможную стоимость. Однако при настойчивом упоминании о скидках некоторые готовы снизить стоимость страхового тарифа до 15%. Особенно сильно влияют на страховщика слова о том, что отсутствие скидок заставит вас обратиться в другую компанию.