Кредитные карты втб

Содержание:

- Обзор программы по кредитным картам ВТБ 24

- Кредитная карта возможностей ВТБ – условия и преимущества

- Условия пользования кредитной картой ВТБ 24

- Инструкция по оформлению

- Классификация.

- О процентах и периодических платежах

- Минусы кредитной Карты возможностей ВТБ

- Какие кредитные карты у ВТБ?

- Уникальная опция выбора ежемесячных бонусных опций

- Что еще важно знать о кредитной карте ВТБ

- Как занимать у банка?

Обзор программы по кредитным картам ВТБ 24

В 2017 году ВТБ выпустил кредитную карту универсального типа – Мультикарта. Это кредитное предложение заменило все имевшиеся ранее виды кредиток. Главная особенность карты в том, что она может сочетать в себе признаки и кредитной, и дебетовой. Комплекс настроек и услуг клиент подбирает сам, включая или удаляя доступные для него сервисы к карте.

Карта ВТБ 24 может обслуживаться банком бесплатно при соблюдении любого из установленных требований:

- суммарно на всех видах счетов в этом банке у клиента находится не менее 15 тысяч рублей (сумма учитывается по размеру среднего остатка);

- с карты ежемесячно тратится от 15 тысяч рублей;

- в каждом месяце фиксируется приход на карточку минимум 15 тысяч рублей.

ВТБ 24 установил для кредитной карты условие, по которому несоответствие всем трем перечисленным параметрам платежеспособности будет основанием для начисления ежемесячной платы за обслуживание. Сумма платежа будет равна 249 рублям. Пакет услуг предусматривает бесплатное оформление максимум 5 мультикарт по кредитовому признаку.

Кредитная карта ВТБ 24 по условиям пользования позволяет ее обладателю подобрать оптимальную для него программу накопления бонусов или кэшбэка.

- Лимит средств на заимствование установлен в пределах 1 млн. рублей.

- Ставка процента для кредитных сумм равна 26%.

- Период пользования деньгами с кредитки ВТБ 24 без начисления процентов на потраченные суммы составляет 50 дней. Этот льготный временной промежуток распространяется не только на оплату счетов, но и на снятие наличности.

Миниальный ежемесячный платеж по кредитной карте

Условия договора для кредитной карты ВТБ предусматривают внесение ее обладателем ежемесячно минимального платежа. Его размер соответствует 3% от сумм, которые сформировали задолженность прошлого месяца. Оплата должна пройти до 20 числа текущего месячного периода. За обналичивание средств банк начисляет комиссию 5,5% от запрошенной суммы наличности. Минимальный платеж по комиссии за обналичку составляет 300 рублей.

Кэшбэк по кредитной карте

Кредитная карточка ВТБ 24 в зависимости от сумм, потраченных на покупки, позволяет получать до 10% возврата в виде бонусов и кэшбэка. Для их начисления держатель карты должен выбрать предпочтительную опцию. Менять настройку можно каждый месяц. Единственное условие для применения системы бонусов и возврата части средств – соответствие необходимому уровню трат с карты. Сумма минимальных плат в месяц не может быть меньше 5 тысяч рублей. Чем больше денег было потрачено, тем выше процент кэшбэка (верхняя планка установлена на уровне 75 тысяч рублей).

Банк предлагает такие варианты:

- «Авто». Кэшбэк по кредитной карточке ВТБ 24 начисляется на суммы, потраченные на оплату счетов за парковку и за платежи на АЗС. Максимум 10% возврата.

- «Рестораны». Опция кэшбэка в пределах 10% будет применяться по отношению к тратам в кафе, ресторанах, к оплатам за билеты в кино и театральные учреждения.

- «Cash Back». Возврат 1-2% от всех израсходованных средств на любые цели.

- «Коллекция». Это бонусная программа, при которой за покупки начисляются баллы (1–4 бонуса) за каждые 30 потраченных рублей. Бонусы можно тратить на имеющиеся в каталоге bonus.vtb24.ru/ товары.

- «Путешествия». Кредитные карты ВТБ 24 с этой опцией накапливают мили, которые начисляются за каждые 100 потраченных рублей. Мили обмениваются на билеты, оплату бронирования гостиничных номеров, аренду автомобилей.

Кредитная карта возможностей ВТБ – условия и преимущества

Начнем с плюсов. Из заявленных преимуществ кредитки можно назвать:

Долгий льготный период, достигающий 110 дней. Нужно отдать должное банку за понятную схему его действия. На покупки дается 90 дней и 20 дней на возврат. Отсчет происходит с первого 1-го числа месяца, в котором вы начали покупать товары. Карта возможностей в плане даты окончания грейс-периода превосходит «Мультикарту», поскольку вы заранее знаете, когда нужно внести платеж. Дата всегда припадает на 20 число 4-го месяца. Таким образом, не придется отсчитывать дни от совершения первой покупки.

Нет комиссии за снятие денег посредством банкоматов.

Бесплатное обслуживание без всяких условий, независимо от оборота Карты возможностей.

Низкая ставка – от 11,6% (вообще, она выше, но в первом месяце вам делают скидку на 3 п.п. от базового значения). Чтобы в дальнейшем иметь эту привилегию, необходимо тратить на покупки 5 000 рублей и более

Обратите внимание, что такая льгота распространяется и на транзакции по переводам, снятию наличных.

Большой кредитный лимит – до 1000000 рублей.

Возможность получения бонусов за счет кэшбэка в размере 1,5% за каждые потраченные на покупки 100 рублей. При базовом пакете услуг можно с бонусов получить максимум 75 000 рублей в год

Дополнительно партнеры банка в рамках программы лояльности «Мультибонус» возвращают до 15%.

Минимальный платеж, не превышающий 3% от суммы образовавшегося долга.

Возможность использования собственных средств и бесплатного их обналичивания в пунктах выдачи и банкоматах ВТБ.

Срок пользования кредитным лимитом – 36 мес.

Моментальное озвучивание решения.

Возможность получения кредитной карты при наличии других кредиток.

Оплата коммунальных услуг, мобильной и междугородней связи, онлайн-телевидения, интернет-провайдеров, штрафов, налогов через ВТБ-Онлайн без взимания комиссионного сбора.

Сначала кредитная Карта возможностей кажется лучше «Мультикарты». Но если внимательно изучить тарифы, она не будет казаться столь привлекательной.

Условия пользования кредитной картой ВТБ 24

Банк ВТБ 24 предлагает своим клиентам оформить целый ряд кредитных карт, условия пользования которыми следующие:

1.Классические — с лимитом до 450 тысяч рублей, процентная ставка по представленным продуктам составляет от 28%.

2.Золотые — имеющие лимит в 750 000 рублей, стоимость оформления составляет 350 рублей, а обслуживание будет бесплатным, если ежемесячные траты превышают 35 000 рублей, а минимальная процентная ставка составляет 26%:

- «Карта мира» — начисляют 2 мили за каждые 27 рублей, действует специальная страховая программа;

- «Автокарта» — трехпроцентный кэшбэк при оплате топлива и 1% от покупок, имеется услуга «Помощь на дорогах»;

- «Карта впечатлений» — начисляется 1% кэшбека от покупок и 3% при оплате счетов в ресторанах, кафе, покупке билетов в кино;

- «Коллекция» — 1 бонус начисляется за каждые потраченные на покупки 27 рублей.

3.Платиновые — дающие возможность получить до миллиона рублей, оформление стоит 850 рублей, а возможность бесплатного обслуживания возникает при тратах в 65 000 рублей и выше за месяц, кредитная ставка — 22%:

- «Карта мира» — дает возможность приобретать билеты за накопленные мили (4 за 35 потраченных рублей), действует особенная страховка «Защита путешественников»;

- «Автокарта» — начисляется 1% cash back от любых покупок и 5% от оплаты топлива или парковки, включена услуга «Помощь на дорогах»;

- «Карта впечатлений» — 5% кэшбека начисляется за оплату развлечений и 1% за каждую иную покупку;

- «Коллекция» — за каждые 25 рублей начисляется 1 бонус, которыми можно оплачивать банковские услуги или приобретать вещи из представленного каталога.

В рамках партнерской программы выпускаются карты «ВТБ 24-РЖД» — клиент получает за совершенные по карте покупки билеты на поезда, обслуживание продукта стоит от 0 до 850 рублей в год, а лимит может доходить до 1 000 000 рублей.

Какие существуют виды кредитных карт от банка ВТБ 24?

Какие существуют виды кредитных карт от банка ВТБ 24?

Процентная ставка по карте составляет от 22%, а минимальный кредитный лимит — 299 999 рублей. Выпускаются Классические, Золотые и Платиновые карты «ВТБ 24-РЖД».

Кредитная карта Классик ВТБ 24: какой процент за снятие наличных?

Клиент может оформить следующие Классические кредитные карты:

- «Карманная карта» — позволяет получить наличные в любом банкомате без переплаты (процент за снятие наличных всего за 1% от снимаемой суммы, но не меньше пятидесяти рублей), а оформление и обслуживание будет стоит 900 рублей за год;

- «Cash back» — за любую покупку, даже через интернет, начисляется кэшбэк в 1%, оформляется карта за 75 рублей, процент за снятие наличных – 5,5%;

- «Коллекция» — за каждые потраченные 50 рублей начисляется 1 бонус, накопив которые можно потратить на любую вещицу из каталога, стоит такая карта 75 рублей.

Классические карты отличаются от иных повышенной процентной ставкой и минимальной суммой кредита, зато их оформление стоит дешевле, а обслуживание становиться бесплатным при тратах всего в 20 000 рублей.

Как получить кредитную карту онлайн?

Как получить кредитную карту онлайн?

Инструкция по оформлению

Затем заполните анкету, внеся в нее личные и контактные данные (ФИО, телефонный номер, дату рождения, электронный адрес), а также величину кредитного лимита. Облегчить процесс поможет авторизация через портал Госуслуги.

Предварительное решение по заявке поступает на указанный номер телефона. Для окончательного одобрения клиенту нужно подать менеджеру все собранные бумаги и дождаться их проверки. Завершающим этапом оформления станет получение окончательного решения и выдача кредитки в банковском отделении.

Кредитным продуктом нельзя пользоваться до активации. Сделать это очень просто:

- Получите пин-код в личном кабинете на сайте или позвонив по номеру горячей линии 88001002424. Услуга доступна круглые сутки;

- Активируйте кредитку в банкомате ВТБ, запросив просмотр баланса.

Точно таким же способом подключаются push-уведомления, с помощью которых можно отслеживать транзакции по кредитке, заказывать официальные банковские справки и оплачивать услуги 12 тыс. организаций (полиции, Tele2, детского сада и пр.).

Классификация.

В реальности карта стала чудесной альтернативой привычному кредитному займу. Данная услуга предлагается многими кредиторами. И обозначенная кредитная организация кредитную карту предлагает по одним из лучших правил. Кредитная карта поможет вам расплачиваться за приобретения, обналичивать деньги, а также применять дополнительный сервис. Об этом более развёрнуто мы поговорим ниже.

Условия обретения кредитной карты:она разрешается к получению для тех заёмщиков, которые непрерывно трудоустроены и имеют хорошую кредитную репутацию. Можно заказать моментум, классик и голд пластик.

Какие условия использования у пластика? Условия созданы для наибольшего удобства потребителей. Именно для них была сделана функция отслеживания остатка на счёте и задолженности. Для этого кредитное учреждение внедрило опцию извещений с участием сообщений. Условия использования кредитной карты можно узнать на интернет площадке кредитора. Там доходчиво предложены все необходимые данные.

Многих интересует способ обретения карты. Для этого следует прийти в филиал компании. Более развёрнуто о том, как обрести кредитную карту, мы с вами поговорим ниже. А сейчас следует отметить, процедура обретения занимает около четырнадцати дней. Однако, следует отметить, что кредитные карты обозначенного кредитора выдаются в промежутки времени, предложенные для каждого региона. Вносить средства на пластик можно не только в филиалах компании, но и посредством терминалов или банка онлайн. При отсутствующем вовремя обязательном платеже, накладывается штраф, размер которого обозначено в подписанном договоре. Данный период обычно рассчитывается с того самого дня, когда была совершена покупка. Следует отметить, что получить кредитную карту обозначенного кредитора можно с тем числом опций, которые вам необходимы. Именно с видом на них будут формироваться условия ежегодного сопровождения. Теперь наступил момент, ознакомить вас с тем, каких типов бывают кредитные карты у обозначенного кредитора. Приступим к ознакомлению.

Кредитная карта от обозначенного кредитора может быть одного из нижеприведённых видов.Это стандарт,голд и платинум карта. Какая из обозначенных карт наиболее приемлема? Наверное, для этой задачи просто не может быть однозначного решения. Изюминка в том, что все они отличаются. Следует отметить, что карточка от этого кредитора различается в преимуществе своим пределом. Таким образом, мы имеем следующие цифры:

- Стандарт. Предел до 299ООО рублей. Процент от 28%

- Голд. Предел до 750000рублей. Процент от 26%

- Платинум. Предел до 10000000рублей. Процент от 22%

О процентах и периодических платежах

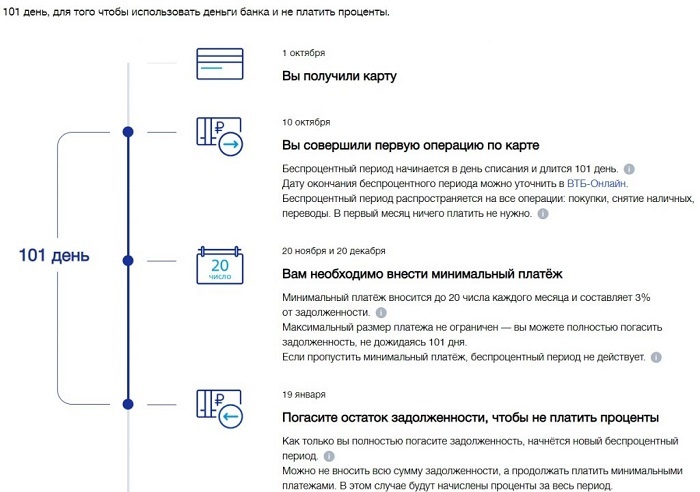

Теперь стоит разобраться с продолжительностью грейса, годовой процентной ставкой и размером обязательного месячного платежа. Льготный период Мультикарты составляет 101 день, именно столько времени отводится заемщику, чтобы погасить задолженность, не уплачивая проценты за пользование кредитом.

Важно следить за сроками грейса. Беспроцентный период начинается в день первого списания с кредитки и длится 101 сутки

Дату окончания льготного времени пользования займом всегда можно уточнить в личном кабинете «ВТБ-Онлайн».

Также нужно понимать, что банк устанавливает минимальный платеж, обязательный к внесению до 20 числа каждого месяца. Взнос составляет 3% от суммы задолженности плюс насчитанные за период проценты (если клиент не воспользовался льготным периодом).

Обычно с помощью кредитки совершается не одна покупка, поэтому держателям бывает трудно следить за размером накопленного долга. Посмотреть величину задолженности можно:

- в интернет-банкинге или мобильном приложении «ВТБ-Онлайн»;

- подключив опцию СМС-информирования;

- подключив услугу рассылки писем на электронную почту;

- запросив выписку по кредитному счету в банкомате;

- позвонив в колл-центр ВТБ по номеру телефона горячей линии.

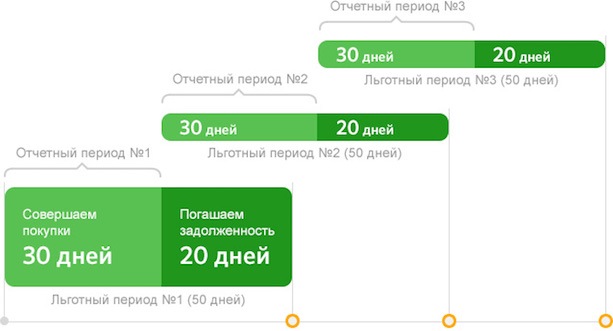

На примере объясним, как правильно считать грейс. Допустим, были совершены покупки: 07.05.2019 г., 14.05.2019 г., на сумму 5000 и 4450 руб. соответственно. 19 мая со счета обналичили 10000 рублей, при этом списалась комиссия в размере 5.5%, а именно 550 руб.

Беспроцентный период считается с первой траты, то есть для покупки на 5000 рублей он составит 101 день, на 4450 руб. – 94 дня, для снятия на 10000 руб. – 89 суток. Произвести полную оплату долга заемщик должен не позднее 15 августа 2019 г. Тогда проценты за пользование займом начисляться не будут. Банк фиксирует общую величину задолженности, которая в рассмотренном примере составит 20000 руб. (с учетом комиссии).

До 20.06 и 20.07 нужно внести на счет как минимум обязательный платеж. Точный расчет минимального взноса можно уточнить в личном кабинете ВТБ. Если до 15 августа потраченная сумма не будет возвращена банку в полном объеме, ВТБ насчитает проценты за весь срок пользования заемными деньгами. Если зачисление обязательного взноса не будет произведено до 20 числа месяца, действие льготного периода прекратится.

Минусы кредитной Карты возможностей ВТБ

Хватает у продукта и недостатков:

- Льготный период вроде солидный. Однако на рынке можно встретить кредитные карты с более длительным беспроцентным периодом. Например, кредитка УБРиР «240 дней без %» или «Просто» Восточного с продолжительностью грейс-периода до 1825 дней.

- Снимать наличку без комиссии удастся, если сумма за месяц не будет превышать 50 000 рублей. Если она будет больше или, вы воспользуетесь банкоматами других банков, ВТБ возьмет с вас 5,5%. Такие тарифы распространяются и на безналичные переводы. За снятие личных средств в АТМ других кредиторов нужно будет отдать 1%. Снятие денег в счет кредитного лимита облагается повышенной ставкой. На эту транзакцию льготный период не распространяется.

- Максимальная процентная ставка по безналичным операциям составляет 28,9%. Проценты по кредитной Карте возможностей определяются индивидуально.

- Большой кредитный лимит доступен не каждому заемщику. А неработающим пенсионерам его ограничивают – не более 100000 рублей.

- Подключение опции начисления кэшбэка платная – 590 рублей в год. Бонусы выплачивают ежемесячно и баллами. Вы сможете конвертировать их по стандартному курсу (1 балл = 1 рублю), но использовать исключительно у партнеров ВТБ. Кэшбэк не начисляют, если покупке по Карте возможностей делать заграницей. В целом, если сравнивать бонусные программы этого продукта и «Мультикарты», первая – в проигрыше.

- Кредитку нельзя получить курьером. Если заемщик не имеет зарплатной карты ВТБ, придется подтверждать доход, который должен быть не менее 15 000 рублей.

Дополнительная информация о кредитной Карте возможностей ВТБ

На снятие наличных установлено ограничение.

|

Пакет «Базовый» |

|

| в день | 100 000 ₽ |

| в месяц |

600 000 ₽ |

ВТБ кредитную карту выпускает 2 типов на выбор клиента — Visa Classic/Mastercard Standard. К оформлению доступно не более 5 карт. Если потребуется большее количество, необходимо заплатить за оформление основной карты 500 рублей. Услуги оповещения при «Базовом» пакете предоставляются бесплатно.

Если кредитка обслуживается по тарифному плану «Карты+», за смс-информирование взимают 59 руб. в мес. Запрос остатка в сторонних банках стоит 50 руб. за операцию. В случае ненадлежащего исполнения клиентом условий договора, он будет вынужден оплатить неустойку – 36,5% годовых.

Какие кредитные карты у ВТБ?

До 2017 года Банк ВТБ выпускал и предлагал широкий ассортимент кредитных карт. Приведем ниже перечень старых видов кредиток и то, чем они отличались от других.

«Классические» с лимитом до 300 тысяч рублей и бесплатным обслуживанием:

- «Cash back» – карта с кэшбэком 1 % за все покупки, совершенные с ее помощью, включая покупки через Интернет.

- «Карманная карта» — взимался всего 1% комиссии за снятие наличных средств в любых банкоматах.

- «Карта Коллекция» — бонусное начисление по программе лояльности Коллекция осуществлялось по курсу 30 рублей = 1 бонусному баллу за любые приобретения с помощью карты.

«Золотые» с лимитом до 750 тысяч рублей и бесплатным обслуживанием:

- «Карта мира» — с начислением бонусных «Миль» по курсу 2 мили = 35 рублей, потраченных с использованием карты.

- «Автокарта» — с обратным зачислением 3 % кэшбека при платежах, совершаемых на любых АЗС по карте и 1 % кэшбек при остальных покупках с использованием карты.

- «Карта впечатлений» — с начислением 3 % кэшбека при оплатах картой счетов в кафе и ресторанах, приобретениях билетов в кинотеатры и 1 % на остальные покупки через карту.

- «Карта Коллекция» — оплата накопленными бонусами услуг банка и специальный курс баллов: 1 балл = 27 рублям, потраченным с использованием карты.

«Платиновые» с лимитом до 1 миллиона рублей и бесплатным обслуживанием:

- «Карта мира» — с начислением бонусных «Миль» по курсу 4 мили = 100 рублей, потраченных с использованием карты.

- «Автокарта» — с обратным зачислением 5 % кэшбека при платежах, совершаемых на любых АЗС по карте и 1 % кэшбек при остальных покупках с использованием карты.

- «Карта впечатлений» — с начислением 5 % кэшбека при оплатах картой счетов в кафе и ресторанах, приобретениях билетов в кинотеатры и 1 % на остальные покупки через карту.

- «Карта Коллекция» — оплата накопленными бонусами услуг банка и специальный курс баллов: 1 балл = 25 рублям, потраченным с использованием карты.

В настоящее время все эти виды кредиток от банка недоступны больше для получения. На смену ему пришла другая система – новая банковская пластиковая карта от ВТБ.

Уникальная опция выбора ежемесячных бонусных опций

Для пользователей кредитной мультикарты предусмотрена уникальная опция бонусов. В качестве бонуса держатели могут выбрать один из шести вариантов. К одной мультикарте можно подключить только одну опцию. Клиенты могут выбрать их в зависимости от собственных потребностей.

- Опция «Путешествия» позволяет владельцам карт получать на карту бонусы, которые называются милями — их можно поменять на то, что пригодится в путешествиях. Это могут быть билеты для поездок, с помощью миль возможно бронировать гостиничные номера и автомобили.

- «Коллекция» — опция, с помощью которой можно накопить бонусы для обмена на различные товары.

- «Авто» поможет заплатить за парковки и горючее.

- «Рестораны» — бонусы для оплаты билетов на культурные развлечения.

Используя кредитную мультикарту, можно без проблем менять или отключать опции. Это допускается сделать раз в месяц, услуга бесплатная. Клиенты могут обратиться с этим вопросом непосредственно в банк или решить проблему при помощи кол-центра.

Что еще важно знать о кредитной карте ВТБ

На протяжении одной недели после того, как вы получите кредитную карту ВТБ, снятие наличных, перевод денежных средств производятся без оплаты комиссии. Однако сюда не относятся операции в посторонних сервисах и P2P. Этим бонусом держатель карточки может воспользоваться, если захочет снять или перевести не более 100 000 руб. Иначе придется выплатить комиссионные сборы в размере 5,5 %, минимум 300 руб.

Расчет кредитного лимита. Увеличить лимит кредитной карты ВТБ невозможно, наибольшая предоставляемая сумма составляет 1 миллион руб. Получить такой кредитный заем смогут только хорошо зарекомендовавшие себя клиенты банка с отличной кредитной историей, имеющие постоянный доход.

Особые условия получения кредита большого размера будут у клиентов, у которых открыт зарплатный счет в ВТБ. Рассчитывается кредитный лимит индивидуально, кроме того, в учет берутся кредитная история, рейтинг, а также добросовестность клиента.

Чтобы посмотреть, какую сумму ВТБ готов предоставить лично вам, оформите заявку на веб-сайте.

Беспроцентный льготный период. Во время грейс-периода держатель карты не выплачивает проценты за то, что пользуется кредиткой. Пользоваться кредитной картой без процентов (в ВТБ эти условия выгоднее, чем во многих других банках) можно в течение 101 дня. При этом льготный период начинается с того времени, как только клиент воспользуется «пластиком», например рассчитается в магазине, переведет деньги или снимет денежные средства в банкомате. Платежный период начинается с 1 числа и заканчивается 20 числом ежемесячно. В течение этого времени следует вносить платеж, то есть 3 % от размера кредита.

Преимущество использования кредитных карт ВТБ заключается в том, что первые 31 день использования пластика не нужно совершать минимальный платеж.

Зайдя в личный кабинет, можно посмотреть все совершенные операции по карточке, и узнать, в какой день следует совершить платеж, какова вносимая сумма и когда закончится грейс-период. Банковская организация не устанавливает верхнюю границу минимального платежа, это значит, что можно вернуть долг раньше чем через 101 день.

Если держатель карты не вносил ежемесячно минимальный платеж, по истечении грейс-периода будут начислены проценты в размере 26 %. Также придется выплатить штраф за просрочку погашения кредита. Его размер составляет 0,1 % в сутки от размера займа. Кроме того, кредитная история будет испорчена.

Когда ежемесячные платежи совершались, однако держатель карты не вернул денежные средства полностью после того, как беспроцентный период закончился, начисляются проценты за все время пользования кредитным продуктом.

Чтобы избежать неприятных последствий, следует вовремя совершать ежемесячные выплаты, а также вернуть остаток по кредиту. Только тогда держатель карты выполнит условия грейс-периода и ему не придется выплачивать проценты банковской организации. Как только долг будет погашен спустя 101 день, начнет действовать новый беспроцентный период, в течение которого можно будет пользоваться банковскими деньгами бесплатно.

Плата за годовое обслуживание. Условия обслуживания кредиток в банке ВТБ приятно удивят держателей карт. «Пластик» может обойтись вам до 3 тыс. руб. в год, все зависит от того, как часто вы пользуетесь кредиткой и сколько денег хранится на ней. Если вы не хотите платить такую сумму, следует не нарушать условия бесплатного обслуживания карточки.

Чтобы пользоваться кредитными картами ВТБ бесплатно, следует ежемесячно совершать банковские операции по карте на сумму от 5 тыс. руб. и более. Иначе каждый месяц держатель карточки вынужден будет платить 249 рублей. Кроме того, соблюдение условий бесплатного владения «пластиком» позволит воспользоваться кэшбэком.

Кредитные карты ВТБ с бесплатным годовым обслуживанием комфортно использовать. Ведь «Мультикарта» позволяет подключить множество услуг. Эта кредитка объединила в себе множество функций, пользоваться ей можно по всей России, есть функция кэшбэк, каждый месяц можно менять опции, а грейс-период максимальный – 101 день. Именно поэтому многие держатели кредиток выбирают «Мультикарту» от ВТБ.

Информация по условиям обслуживания и процентным ставкам актуальная на сентябрь 2019 года.

Как занимать у банка?

Чтобы определиться, насколько выгодным для вас станет пользование Мультикартой, следует внимательно ознакомиться с тарифами и условиями ее предоставления. В первую очередь поговорим о комиссии за подключение пакета услуг «Мультикарта». Оставлять заявку на выдачу пластика лучше всего на сайте, тогда подключение пакета будет бесплатным. Также не платить за услугу могут пенсионеры, зарплатные клиенты банка, физлица, получившие индивидуальное предложение на выпуск карты.

Потенциальные держатели, не относящиеся к льготным категориям клиентов, должны оплатить 249 руб. за подключение пакета «Мультикарта». Однако, выполнив хотя бы одно из условий для бесплатного обслуживания, данная сумма возвратится на счет уже на следующий месяц.

Комиссия за обслуживание также составляет 249 рублей ежемесячно. Пенсионерам представляется льгота – первые три месяца можно не платить сбор. Также бесплатно могут владеть Мультикартой лица – работники зарплатных организаций, заработная плата которых зачисляется на Мастер-счет. ВТБ определяет два критерия, выполнив хотя бы один из которых, обслуживание пластика будет бесплатным:

- при тратах по кредитке от 5000 руб. в месяц;

- при поступлении на счет пенсии или социальных пособий от ПФ РФ в сумме от 0,01 руб. за три месяца.

К кредитке предлагается несколько видов опций. Выбирать можно только одну из них, однако смена опции может происходить по желанию держателя карты раз в месяц. Какие преимущества может дать участие в бонусной программе?

- Подключив опцию «Авто» можно получать кэшбэк до 10% за траты на АЗС, оплату паркинга. Бонусные рубли допускается возвратить на личный счет ВТБ или израсходовать на товары, развлечения, поездки. Компании-партнеры, принимающие бонусы, можно уточнить на сайте ВТБ.

- «Рестораны». Рассчитываясь по счетам в кафе и ресторанах, совершая покупки билетов в кино и театр, можно рассчитывать, что банк возвратит вам до 10% потраченных денег бонусными баллами. Размер кэшбэка зависит от израсходованной за месяц суммы (5-15 тыс. руб. – 2%, 15-75 тыс. руб. – 5%, от 75000 рублей – 10%).

- «Cash back». Бонусные баллы начисляются за любые покупки по карточке. Процент кэшбэка считается в зависимости от совокупных трат по карте за месяц и составляет от 1 до 2,5%.

- «Путешествия». Расплачиваясь «Мультикартой», можно накапливать бонусные мили. «Собранные» километры допускается менять на авиа и железнодорожные билеты, бронирование мест в гостиницах и пр. Величина вознаграждения рассчитывается в зависимости от суммы покупок и составляет от 1 мили до 5 миль за каждые 100 руб. трат.

- «Сбережения». Приобретая товары и оплачивая услуги Мультикартой, допускается увеличивать ставку на остаток по накопительным счетам и депозитам. Величина вознаграждения определяется по сумме трат с карты и составляет от плюс 0,5 до 1,5% к текущей ставке по вкладу. Установлено ограничение по максимальной сумме, на которую начисляется «надбавка» – полтора миллиона рублей.

- «Коллекция». Расплачиваться кредиткой можно в любых магазинах, с каждой траты на бонусный счет будут зачисляться баллы, которые допускается обменять на товары, путешествия и впечатления от организаций-партнеров ВТБ. Размер бонуса от 1 до 16%.

Мультикарта дает множество преимуществ держателям. Если правильно пользоваться кредиткой, можно получать хорошие скидки, возвращать рубли на свой счет, а также увеличивать ставку по личным депозитам в ВТБ.