Ключевая ставка цб рф

Содержание:

- Почему сразу не снизить ключевую ставку до нужного уровня

- ? Как и на что влияет ключевая ставка

- Решение

- Резюме

- В чем отличия?

- Ключевая ставка Центрального Банка РФ на сегодня. График динамики с 2013 года

- История введения

- Размеры процентных ставок по инструментам денежно-кредитной политики Банка России

- Сферы использования

- Почему нельзя взять кредит в Центробанке самому

- Размеры процентных ставок по специализированным механизмам рефинансирования Банка России

- Мягкий цикл

Почему сразу не снизить ключевую ставку до нужного уровня

Государство стремится, чтобы его население и бизнес-среда были активными участниками рынка. Например, граждане оформляли бы кредиты на все необходимое, бизнес бы также не нуждался в средствах, и строил планы развития на ближайшую перспективу.

Почему не снизить ключевую ставку до нужно уровня сразу, ведь она так позитивно влияет на экономику, а также на благосостояние населения? Как показал опыт различных стран, правительство которых резко снижало ключевую ставку, делать это нельзя.

Из-за низкой ключевой ставки резко снижается стоимость национальной валюты. Это происходит по причине того, что экономика государства не в состоянии обработать и вложить большое количество свободных денежных средств. Наличие таких излишков приводит к повышению стоимости различных товаров.

Поэтому с уверенностью можно сказать, что ключевая ставка является регулятором лишнего спроса на товары и инфляции.

? Как и на что влияет ключевая ставка

Ключевая ставка прямо влияет на ставки межбанковских кредитов. А от этого зависят процентные ставки в экономике. При изменениях ключевой ставки на кредитах и вкладах это сказывается в течение 2-3 месяцев.

Снизить и повысить ставку разрешено минимум на 0,25 процентного пункта, но Центробанк может увеличить это значение, если посчитает целесообразным.

Вы знаете, как ключевая ставка влияет на курс рубля?

Да, у меня экономическое образованиеДа, разобрался самостоятельноНет, для меня эти термины – темный лес

Кредиты, вклады и фондовый рынок

Снижение ключевой ставки происходит в момент стагнации экономики, чтобы простимулировать рынок. Деньги становятся более дешевыми для коммерческих банков, а те, в свою очередь, уменьшают для клиентов ставки как по кредитам, так и по вкладам.

Когда ставки по вкладам низкие, это может простимулировать фондовый рынок, поскольку граждане начинают искать инструменты с более высокой доходностью. Часто это оказываются акции и облигации. Государство и частные компании, выпуская ценные бумаги, пытаются таким образом привлечь денежные средства для развития производства. С невыгодных вкладов деньги перераспределяются на фондовый рынок, что благотворно сказывается на экономике страны.

Но при дешевых ипотечных кредитах возможен другой подводный камень – когда граждане массово оформляют такие займы, многие застройщики поднимают цену, и жилье дорожает. Поэтому приходится искать наиболее выгодные предложения на рынке.

Соответственно, при повышении ключевой ставки деньги становятся более дорогими для коммерческих банков. Те уже берут в долг у Центробанка менее охотно, ведь это невыгодно. Как следствие, банки увеличивают для клиентов ставки по кредитам и вкладам. Граждане начинают меньше оформлять займы и меньше тратить, предпочитая скопить денег на депозитах.

При высоких ставках по вкладам инвесторы охотнее открывают депозиты, поскольку те застрахованы в АСВ (Агентстве по страхованию вкладов). Но те же высокие ставки по займам снижают потребление, так как отпугивают тех, кто понимает, что не сможет обслуживать дорогой кредит.

Находящаяся в обращении денежная масса падает, уменьшается спрос. Инфляция стабилизируется, но экономические процессы в стране замедляются.

Облигации. Как работают и чем отличаются от акций

Читать

Копейки. Зачем они нужны и почему их не отменяют

Подробнее

Дефолт. Причины и последствия для граждан и страны

Смотреть

Курс рубля

Если ключевая ставка снижается, то спрос на национальную валюту возрастает. В экономике становится больше рублей, ведь ставка уменьшается для рублевых кредитов, а не долларов или евро.

Инфляция растет, темпы роста потребительских цен ускоряются, а рубль теряет в цене как по отношению к валютам других развитых стран, так и по отношению к собственной стоимости на внутреннем рынке. Рублевые депозиты и облигации приносят меньшую доходность, это не нравится инвесторам, что провоцирует еще большее снижение спроса на национальную валюту.

Если отечественные инвесторы в период низких ключевых ставок закрывают депозиты в банках и ищут другие финансовые инструменты – облигации, недвижимость, то крупные иностранные инвесторы в этот период предпочитают продавать рублевые ценные бумаги и вкладывать деньги в другие валюты.

Поэтому при неблагоприятных внешних ситуациях Центробанк может пойти на повышение ключевой ставки, так как это уменьшает инфляцию и сдерживает резкий обвал рубля.

Все экономические процессы в стране взаимосвязаны, поэтому порой приходится жертвовать чем-то. Повышая ключевую ставку, Центробанк не допускает паники на валютных рынках, укрепляет курс рубля и сдерживает инфляцию. За это приходится платить уменьшением трат граждан (они копят на подорожавших вкладах, а не тратят) и ослаблением экономического роста.

Деноминация. Положительные и отрицательные последствия проведения

Читать

Девальвация. Понятие, причины, влияние на население и государство

Подробнее

Что такое инфляция. Виды, причины, методы измерения

Смотреть

Как принимается решение об изменении ключевой ставки

Порядок принятия Центробанком решения об изменении ключевой ставки выглядит так:

- Составление макроэкономического прогноза и анализ различных факторов (статистика, ситуация на мировых рынках, изменения в экономике, налогообложение и т. п.).

- Экспертные обсуждения и уточнения всех параметров.

- Составление рекомендаций для Совета директоров Центробанка.

- Обсуждение и принятие решения Советом директоров Центробанка.

- Публикация принятого решения и пресс-конференция Председателя Центробанка для объяснения решения.

Решение

Решение о ключевой ставке принимается с учетом макроэкономического прогноза, и подготовка к нему — это многоступенчатый процесс.

На первом этапе — за три-четыре недели до заседания совета директоров — аналитики из разных департаментов и региональных отделений ЦБ под руководством департамента кредитно-денежной политики изучают ситуацию в России и мире и предварительно прорабатывают параметры базового и альтернативного сценариев развития экономики.

На втором этапе — за две недели до заседания — эксперты собирают последнюю статистику и согласовывают подготовленные ранее прогнозы.

Третьим этапом становится “неделя тишины” до заседания. В этот период запрещены любые заявления или публикации представителей ЦБ, которые могут хоть как-то повлиять на ожидания участников рынка о предстоящем решении по ставке. В это же время независимые эксперты, как правило, начинают давать в СМИ свои прогнозы, чего же ждать от регулятора.

И наконец, совет директоров принимает решение по ключевой ставке.

На этом, впрочем, работа ЦБ не заканчивается — в этот же день публикуется пресс-релиз о решении, а чуть позже председатель Банка России выступает с публичным заявлением, в котором комментирует прогноз ведомства и объясняет, почему ставку повысили или понизили.

Описание

Изменение ключевой ставки — основной инструмент денежно-кредитной политики ЦБ. Денежно-кредитную политику еще называют монетарной. С ее помощью ЦБ создает условия для развития экономики.

Сама по себе денежно-кредитная политика не развивает и не замедляет экономику страны, но она влияет на спрос. Если спрос увеличивается — растет производительность труда, развиваются технологии. Если спрос уменьшается — производительность труда сокращается, на технологии денег не хватает. Денежно-кредитная политика бывает стимулирующая, сдерживающая или нейтральная.

Стимулирующая монетарная политика применяется, если экономика замедляется, а инфляция находится ниже целевого уровня. Во время стимулирующей политики ЦБ снижает ключевую ставку, чтобы инфляция выросла, а экономика ожила.

Сдерживающая денежно-кредитная политика применяется, если экономика «перегрета», а инфляция выше целевого уровня. В таком случае ЦБ повышает ключевую ставку, чтобы снизить инфляцию.

При нейтральной политике ключевая ставка долгое время держится на уровне, который ЦБ считает наиболее подходящим для экономики. Сама ставка при этом не меняется, чтобы экономика оставалась в равновесии.

ЦБ принимает решения об изменении ключевой ставки на основе макроэкономического прогноза и учитывает множество факторов: изменения в налогах и экономике, ситуацию на мировых рынках, статистические данные. Изменение ключевой ставки действует на экономику постепенно в течение нескольких кварталов.

ЦБ публикует доклады о денежно-кредитной политике на сайте, чтобы объяснить, почему он изменяет ключевую ставку и какие дальнейшие действия будет совершать.

Факторы, влияющие на размер ставки. В докладах о кредитно-денежной политике председатель ЦБ выделяет факторы, из-за которых изменяется ключевая ставка:

- Замедление или ускорение годовой инфляции.

- Снижение или увеличение инфляционных ожиданий людей.

- Изменение кредитно-денежных условий.

- Замедление или ускорение темпов роста ВВП.

Резюме

В предыдущем разделе (“Таргетирование инфляции”) мы с вами говорили о том, что размер ключевой ставки обратно пропорционален текущему уровню инфляции в стране. То есть, чем большую ключевую ставку установит ЦБ, тем меньшее значение в итоге примет уровень инфляции.

То есть, с одной стороны получается так, что снижение ключевой ставки ведёт к росту инфляции и как следствие к увеличению уровня цен. А с другой стороны получается, что её уменьшение приводит к снижению уровня цен. Но не пытайтесь искать в этом противоречие, здесь речь идёт скорее о неком балансе.

Всё, как говорится, хорошо в меру. Это в полной мере касается и размера ключевой ставки, и уровня инфляции. Некоторые люди ошибочно полагают, что снижение уровня инфляции это однозначно положительный момент для экономики страны. Но на самом деле, есть некая грань (ЦБ РФ определил её на уровне 4%) ниже которой уровень инфляции опускаться не должен, по причине того, что это будет тормозить развитие экономики.

Слишком низкая инфляция приведёт к тому, что деньги станут слишком дешёвыми. Экономика попросту не будет поспевать за возросшим спросом на товары и услуги, ведь для их производства требуется определённое время (прежде чем испечь хлеб необходимо вырастить пшеницу). Это приведёт к тому, что вместо снижения цен и увеличения уровня жизни, наступит экономический коллапс, следствием которого будет, как раз наоборот, рост цен и снижение уровня жизни населения страны. И это никакой не парадокс, а простая экономика в действии.

Резюмируя вышесказанное, можно сказать, что снижение ключевой ставки в стране, говорит о том, что экономическая ситуация в ней относительно стабильная. Снижая ключевую ставку, Центробанк не опасается обесценивания национальной валюты. При этом увеличивается доступность кредитов и стимулируется производство.

Вы можете поделиться этой статьёй на своей странице в соцсетях:

Словарь трейдера

olegas ›

Торгую га финансовых рынках с 2008 года. Сначала это был FOREX, затем фондовая биржа. Сначала занимался преимущественно трейдингом (краткосрочными спекуляциями на валютных рынках), но сейчас все больше склоняюсь к долгосрочным инвестициям на фондовом рынке. Хотя иногда, дабы не терять форму и держать себя в тонусе, балуюсь спекуляциями на срочном рынке (фьючерсы, опционы). Пишу статьи на сайт ради удовольствия.

В чем отличия?

Многие граждане знают о существовании ставки рефинансирования. Немало граждан слышали о ключевой ставке. Однако не все понимают, чем они различаются. На первый взгляд, отличий немного. И та, и другая ставка означают размер ставки, по которой Центробанк выдает займы онлайн другим банкам. Отличия лишь в том, что по ключевой ставке регулятор выдает кредиты на неделю. Понятие ставки рефинансирования такого ограничения по времени не содержит.

На текущий момент показатель рефинансирования в основном используется в справочных целях для расчета налогообложения, штрафов, пени. Если заглянуть в действующее законодательство, то многие статьи при публикации расчетов ссылаются именно на эту ставку.

Что касается ключевой ставки, то она является относительно молодым инструментом. Центробанк ввел ее специальным указом в 2013 году. Данный шаг был продиктован переходом к политике таргетирования инфляции. То есть для Центробанка главной целью и задачей стало удержание цен в определенных рамках. Подробнее об этом читайте в нашем материале «Инфляция в 2018 году. Динамика и перспективы».

Именно ключевая ставка стала основным инструментом в руках Центробанка, который сегодня стремится, прежде всего, добиться ценовой стабильности. И, надо отметить, неплохо со своей задачей справляется.

Ключевая ставка Центрального Банка РФ на сегодня. График динамики с 2013 года

Выше вы можете наблюдать полную динамику ключевой ставки Центрального Банка РФ на графике с 2013 года.

Ключевая ставка была введена 13 сентября 2013 года и с 17 сентября того же года она была установлена на уровне 5.5%. Далее в ходе Украинского кризиса и снижения цен на энергоносители, от которых сильно зависит состояние экономики России, ключевая ставка неоднократно повышалась и достигла своего максимального значения в декабре 2014 года на уровне 17 %. Далее, начиная с 2015 года ЦБ РФ планомерно вел политику снижения процентной ставки. Повышение с тех пор происходило лишь два раза в сентябре и декабре 2018 года, и то оно было незначительным всего 0.25%.

19 Июня 2020 года входе очередного заседания ЦБ понизил ключевую ставку сразу на 1% до минимального в современной истории значения 4.5%. Ставка будет действовать с 22 июня по 24 июля, когда пройдет следующее заседание. Помимо 24 июля, в 2020 году заседания по решению о размере ключевой ставки пройдут 18 сентября, 23 октября и 18 декабря. На сегодня в риторике ЦБ РФ нет никаких предпосылок к повышению процентных ставок, однако они могут произойти в случае возникновения экономической неопределенности.

История введения

Ключевая ставка Банка России впервые официально была заявлена как основной инструмент денежно-кредитной политики 13 сентября 2013 года. Тогда, на Совете директоров Банка России было введено новое макроэкономическое понятие – “Ключевая ставка”, а так же был изменён и подход к инструментам денежно-кредитной политики. Именно 13 сентября 2013 года Совет директоров Центрального банка РФ принял историческое решение о реализации комплекса мер по совершенствованию инструментов системы денежно-кредитной политики в рамках перехода к режиму таргетирования инфляции*.

Меры по новой денежно-кредитной политики Банка России включают следующее:

- введение ключевой ставки путём унификации процентных ставок по операциям предоставления и абсорбирования ликвидности на аукционной основе на срок 1 неделя;

формирование коридора процентных ставок Банка России и оптимизацию системы инструментов по регулированию ликвидности банковского сектора;

изменение роли ставки рефинансирования в системе инструментов Банка России.

Банк России объявил ключевой ставкой денежно-кредитной политики процентную ставку по операциям предоставления и абсорбирования ликвидности на аукционной основе на срок 1 неделя (5,50 процента годовых на 13 сентября 2013 года). Банк России намерен далее использовать ключевую ставку в качестве основного индикатора направленности денежно-кредитной политики, что будет способствовать улучшению понимания субъектами экономики принимаемых Банком России решений.Ключевая ставка ЦБ РФ – это ставка, устанавливаемая Банком России в целях оказания прямого или опосредованного воздействия на уровень процентных ставок, складывающихся в экономике страны, которое происходит через кредитование Банком России коммерческих банков. То-есть, с её помощью происходит воздействие на экономику, с целью достижения планируемого уровня инфляции. Регулирование ключевой ставки, как правило, является основным инструментом денежно – кредитной политики Банка России.Банк России с 1 января 2016 года скорректировал ставку рефинансирования до уровня ключевой ставки, а до этой даты ставка рефинансирования имела второстепенное значение и указывалась на сайте Банка России справочно. То есть, начиная с 13.09.2013 года и до 01.01.2016 года на сайте Банка России (в разделе основных индикаторов финансового рынка) осуществлялась запись, которая отражала уже новые подходы к системе инструментов денежно-кредитной политики. Запись выглядела так:

- Ключевая ставка, % – 0,00

Справочно: ставка рефинансирования, % – 0,00.

А с 01.01.2016 года ставка рефинансирования на сайте Центрального Банка РФ даже справочно перестала отражаться.Важно: Советом Директоров Банка России (от 11.12.2015 г.) установлено, что начиная с 1 января 2016 года:

- значение ставки рефинансирования приравнивается к значению ключевой ставки Банка России, определенному на соответствующую дату и её самостоятельное значение в дальнейшем не устанавливается. Изменение ставки рефинансирования будет происходить одновременно с изменением ключевой ставки Банка России на ту же величину.

- с 1 января 2016 года Правительство Российской Федерации будет использовать ключевую ставку Банка России во всех нормативных актах вместо ставки рефинансирования (о чем Премьер-министром России Д. Медведевым подписано распоряжение).

Итак, действующая на сегодня ключевая ставка Банка России составляет – 4,25 % годовых с периодом её действия с 27.07.2020 г. по 18.12.2020 г.

Размеры процентных ставок по инструментам денежно-кредитной политики Банка России

| Наименование инструмента | Срок | Размер процентной ставки |

|---|---|---|

| Кредиты, обеспеченные нерыночными активами | от 2 до 549 дней | ключевая ставка Банка России, увеличенная на 1,75 процентного пункта |

| Кредиты «овернайт»; сделки «валютный своп» (рублевая часть); ломбардные кредиты; РЕПО | 1 день | ключевая ставка Банка России, увеличенная на 1,00 процентного пункта |

| Кредиты, обеспеченные нерыночными активами | ||

| Аукционы по предоставлению кредитов, обеспеченных нерыночными активами | 3 месяца | ключевая ставка Банка России, увеличенная на 0,25 процентного пункта |

| Аукционы РЕПО | 1 неделя, от 1 до 6 дней | ключевая ставка Банка России |

| Депозитные аукционы | ||

| Депозитные операции | 1 день | ключевая ставка Банка России, уменьшенная на 1,00 процентного пункта |

Размеры процентных ставок по специализированным инструментам рефинансирования Банка России

| Наименование инструмента | Размер процентной ставки |

|---|---|

| Кредиты Банка России, обеспеченные поручительствами акционерного общества «Федеральная корпорация по развитию малого и среднего предпринимательства» | 4,00 процента годовых |

| Кредиты Банка России, обеспеченные залогом прав требования по кредитным договорам, заключенным АО «МСП Банк» с кредитными организациями или микрофинансовыми организациями, имеющим целевой характер, связанный с кредитованием субъектов малого и среднего предпринимательства, а также с лизинговыми компаниями, имеющим целевой характер, связанный с предоставлением имущества в лизинг субъектам малого и среднего предпринимательства | |

| Кредиты Банка России, обеспеченные залогом прав требования по кредитным договорам, обеспеченным договорами страхования ОАО «ЭКСАР» | меньшая из двух величин: 6,50 процента годовых или ключевая ставка Банка России |

| Кредиты Банка России, обеспеченные залогом прав требования по кредитам, предоставленным лизинговым компаниям | |

| Кредиты Банка России, обеспеченные залогом прав требования по кредитам, предоставленным для финансирования инвестиционных проектов, или залогом облигаций, размещенных в целях финансирования инвестиционных проектов и включенных в Ломбардный список Банка России | меньшая из двух величин: 9,00 процентов годовых или ключевая ставка Банка России, уменьшенная на 1,00 процентного пункта |

| Кредиты Банка России, обеспеченные закладными, выданными в рамках программы «Военная ипотека» | ключевая ставка Банка России |

Сферы использования

Рассмотрим, в каких ситуациях обычный человек может столкнуться с ключевой ставкой.

Кредиты и вклады

Большинство населения сталкивается со ставкой ЦБ при размещении денег во вкладах и получении кредитов. Вот как происходит влияние:

- Центробанк не работает напрямую с физическими и юридическими лицами, только с банками. Следовательно, выдавать кредиты или класть деньги на депозиты населению или предприятиям он не может.

- Банки – это коммерческие организации, главной целью которых является получение прибыли от своей деятельности. Они не производят товаров, банки оказывают финансовые услуги по привлечению и размещению денег.

- Деньги откуда-то надо брать. Есть несколько источников: кредиты из ЦБ, от других банков, населения или предприятий. Эти источники не бесплатные. За кредиты надо платить проценты, а по депозитам – выплачивать доход вкладчикам.

- Центробанк выдает кредит банкам минимум под ключевую ставку. Значит, банк не может кредитовать население или предприятия под меньший процент. Разница между ними – это доход банка, который еще надо уменьшить на сумму расходов (создание резервов, текущие затраты на зарплату, обслуживание клиентов, программное обеспечение, безопасность и пр.), чтобы получить чистую прибыль.

- Коммерческий банк привлекает деньги во вклад под меньший, чем в ЦБ, процент. Ведь эти деньги надо застраховать в АСВ, обслужить их прием и выдачу, заплатить проценты. Поэтому они должны стоить банку дешевле, чем кредит в Центробанке.

Если банк предлагает депозит под процент выше, чем ключевая ставка, это повод повнимательнее к нему присмотреться. Причины такого выгодного предложения могут быть разные:

мошенничество;

близость банкротства и попытка его избежать за счет денег клиентов;

невозможность получения денег в ЦБ;

проблемы с операционной деятельностью;

только что созданный банк пытается привлечь к себе внимание и пр.

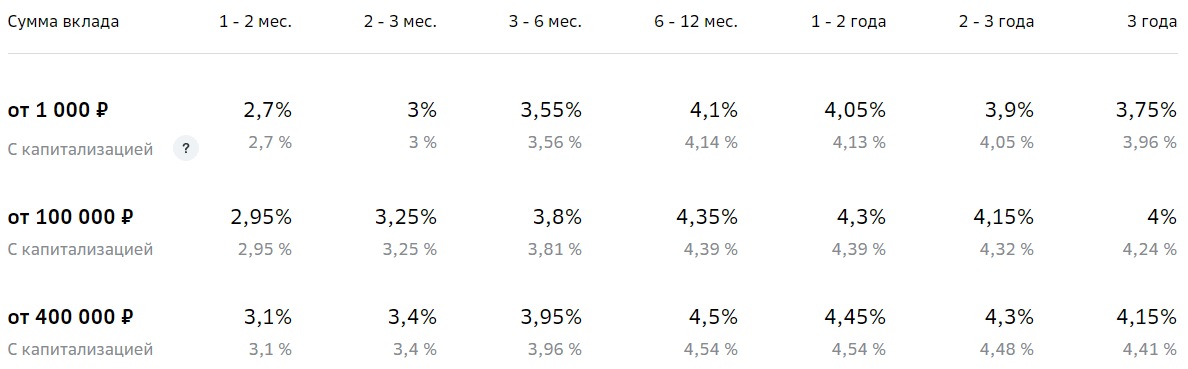

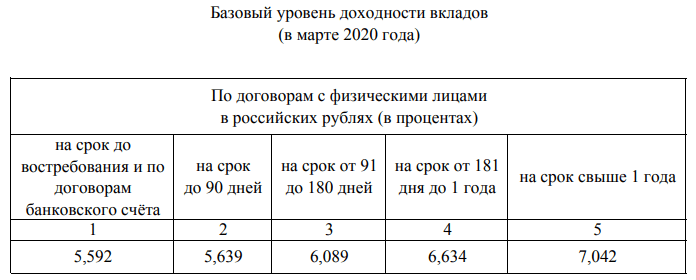

Высокие проценты – это повышенные риски для клиентов. Чтобы сориентироваться, какой процент будет считаться высоким, нужно посмотреть на базовый уровень доходности. Его ежемесячно рассчитывает Центробанк по вкладам крупнейших банков. На март 2020 г. составляет:

Рынок облигаций

Для инвестора прогнозы понижения ключевой ставки – это сигнал о том, что скоро повысятся котировки уже обращающихся на рынке облигаций. Это происходит по следующим причинам.

Представим, что Центробанк установил 7,5 %. Значит, предприятия и организации могут привлечь деньги путем размещения долговых ценных бумаг под чуть больший процент. Например, под 8 или 8,5 %. Потом ЦБ снижает ключевую ставку до 6,5. Новые выпуски облигаций уже можно размещать под 7 или 7,5. Эмитенты не хотят переплачивать инвесторам. Цены на бумаги с более высокой доходностью повысятся, ведь они станут привлекательнее по сравнению с новыми выпусками, и спрос со стороны инвесторов увеличится.

Обратная ситуация произойдет, если ключевая ставка будет повышаться.

Штрафы, пени, неустойки

Многие штрафы, пени, неустойки по договорам между юридическими, физическими лицами привязаны к проценту ЦБ, а также штрафы и пени по налогам. Как правило, применяется соотношение 1/300 или 1/150.

Например, при оформлении расписки в документе не всегда прописывается размер процентов в случае невозврата долга. В этом случае кредитор имеет право потребовать их оплатить в размере ключевой ставки.

Налогообложение

От размера процента, установленного ЦБ, зависит величина налога на доходы.

Налогообложение купонов

Корпоративные облигации, доходность которых превышает “ключевая ставка + 5 %” подлежат налогообложению в размере 35 % от превышения.

Пример. Клиент купил облигацию номиналом 1 000 руб. и с купонной доходностью 14,5 % годовых. С превышения в 3,5 % придется заплатить НДФЛ: 1 000 * 3,5 % * 35 % = 12,25 руб.

На повышенный процент по вкладам придется заплатить НДФЛ. Если доходность превысила величину “ключевая ставка + 5 %”, то вкладчик внесет 35 % в бюджет.

Пример. Клиент открыл вклад в банке на 500 тыс. руб. под 12 % годовых. На сегодняшний день необлагаемый лимит составляет: 6 % + 5 % = 11 %. Значит, с превышения надо заплатить НДФЛ:

- Налогооблагаемая база: 500 000 * (12 % – 11 %) = 5 000 руб.

- НДФЛ: 5 000 * 35 % = 1 750 руб.

Оплата услуг ЖКХ

За несвоевременную оплату услуг ЖКХ придется заплатить пени, которые тоже зависят от ключевой ставки:

- после одного месяца просрочки (даты оплаты счета по договору с поставщиком услуг) – 1/300 ставки ЦБ, т. е. на февраль 2020 года это 0,02 % за каждый день просрочки;

- после трех месяцев – 1/130, т. е. 0,05 %.

Почему нельзя взять кредит в Центробанке самому

ЦБ РФ выдает кредиты только организациям. Дело тут не в ограничениях для людей, а в выдаваемых суммах. Организации берут крупными кредиты ― десятками миллионов долларов.

Коммерческие банки уже выдают небольшие суммы людям. Это удобно, потому что отделения банков есть повсюду и человек может выбрать удобное для себя расположение.

Но банки не станут делать ставки по кредитам намного выше ключевой из-за конкуренции. Банков много, и если один будет выдавать кредиты по завышенным процентам, клиенты просто уйдут в другой.

Хотя иногда банки устанавливают высокие проценты по заемным деньгам. Например, процент по кредитным картам может доходить до 45% годовых.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Если бы Центробанк выдавал кредиты населению, то возле его здания всегда были бы толпы россиян.

Размеры процентных ставок по специализированным механизмам рефинансирования Банка России

| Наименование инструмента | Размер процентной ставки |

|---|---|

| Кредиты Банка России, обеспеченные поручительствами акционерного общества «Федеральная корпорация по развитию малого и среднего предпринимательства» | 4,00 процента годовых |

| Кредиты Банка России, обеспеченные залогом прав требования по кредитным договорам, заключенным АО «МСП Банк» с кредитными организациями или микрофинансовыми организациями, имеющим целевой характер, связанный с кредитованием субъектов малого и среднего предпринимательства, а также с лизинговыми компаниями, имеющим целевой характер, связанный с предоставлением имущества в лизинг субъектам малого и среднего предпринимательства | |

| Кредиты Банка России, обеспеченные залогом прав требования по кредитным договорам, обеспеченным договорами страхования ОАО «ЭКСАР» | меньшая из двух величин: 6,50 процента годовых или ключевая ставка Банка России |

| Кредиты Банка России, обеспеченные залогом прав требования по кредитам, предоставленным лизинговым компаниям | |

| Кредиты Банка России, обеспеченные залогом прав требования по кредитам, предоставленным для финансирования инвестиционных проектов, или залогом облигаций, размещенных в целях финансирования инвестиционных проектов и включенных в Ломбардный список Банка России | меньшая из двух величин: 9,00 процентов годовых или ключевая ставка Банка России, уменьшенная на 1,00 процентного пункта |

| Кредиты Банка России, обеспеченные закладными, выданными в рамках программы «Военная ипотека» | ключевая ставка Банка России |

| Кредиты Банка России без обеспечения, направленные на поддержку кредитования субъектов малого и среднего предпринимательства, и кредиты Банка России без обеспечения или обеспеченные поручительствами акционерного общества «Федеральная корпорация по развитию малого и среднего предпринимательства», направленные на поддержку предоставления кредитов на неотложные нужды и сохранение занятости | 2,25 процента годовых |

Процентные ставки по операциям Банка России в рублях

Процентные ставки по операциям Банка России в иностранной валюте

Процентные ставки по специализированным механизмам рефинансирования Банка России

Процентные ставки по кредитам Банка России, предоставляемым в рамках безотзывных кредитных линий

Процентные ставки по операциям Банка России по предоставлению средств в рамках механизма экстренной поддержки ликвидности

Процентные ставки по операциям Банка России в рублях, проведение которых приостановлено

Ответственное структурное подразделение: Департамент денежно-кредитной политики

Последнее обновление страницы: 23.04.2021

Мягкий цикл

На февральском или мартовском заседании совета директоров ЦБ снизит ключевую ставку на 0,25 п.п., до 4%, считают восемь из 14 опрошенных «Известиями» экспертов из крупнейших российских банков и аналитических агентств. Остальные ожидают, что Банк России зафиксирует ключевой показатель на нынешнем уровне 4,25% в первой половине 2021 года.

ЦБ опустит ставку на фоне замедления инфляции из-за растущего курса рубля, а также вследствие уже существующих ограничений из-за пандемии, пояснил «Известиям» стратег по рынкам валют и процентных ставок SberCIB Investment Research Николай Минко. По его словам, снижение показателя может произойти уже на первом заседании в 2021-м, если в январе инфляция резко замедлится. В случае, если сокращение роста цен будет не таким быстрым, то снижение ключевого показателя может произойти в марте.

Переломный процент

Фото: ИЗВЕСТИЯ/Павел Волков

— Если оправдаются риски распространения новых штаммов коронавируса и возникнут проблемы с вакцинами, ограничения будут более сильными и продолжительными, чем это ожидается сейчас. Тогда восстановительный рост будет откладываться на более поздний срок, а инфляция — быстро замедляться. В этом случае ЦБ может снизить ставку даже до 3,75% во II квартале, — прогнозирует Николай Минко.

Основной фактор, который будет определять динамику ключевой в 2021 году, — инфляция, согласились в банке «Санкт-Петербург», отметив, что в последние месяцы она резко подскочила. В соответствии с базовым сценарием кредитной организации, действие проинфляционных факторов закончится уже в начале 2021 года, а ключевую ставку зафиксируют на уровне 4–4,25%. В этом сценарии проценты по основным банковским продуктам останутся без изменений, но к концу 2021-го возможен небольшой рост по ипотечным тарифам.

Банк России может пойти на дополнительное снижение ставки, но не более чем на 0,25 п.п., прогнозирует старший управляющий директор рейтингового агентства НКР Александр Проклов. Он подчеркнул, что колебания в ставках по кредитам и депозитам в таком диапазоне вряд ли смогут простимулировать экономику, при этом они способны вызвать дополнительный отток средств вкладчиков.

Сокращение ключевой ставки до 4% станет наиболее низкой точкой в смягчении денежно-кредитной политики Банком России, которое мы наблюдаем с 2015 года, напомнил руководитель отдела инвестиционных продуктов «Тинькофф Инвестиции» Евгений Дорофеев. По его прогнозам, уже во второй половине 2021 года ЦБ станет увеличивать ключевую.

Переломный процент

Фото: ИЗВЕСТИЯ/Александр Казаков

— Это позволит предотвратить потенциальное формирование пузырей на рынке кредитования, в том числе ипотечного. Разворот цикла будет мягким. На конец 2021 года мы ожидаем ставку в диапазоне 4,5–5%, — добавил Евгений Дорофеев.

Справка «Известий»

В рамках базового сценария Банк России будет оценивать целесообразность дальнейшего снижения ключевой ставки на ближайших заседаниях, следует из «Основных направлений единой государственной денежно-кредитной политики на 2021–2023 годы». В материалах ЦБ подчеркивается, что на среднесрочном горизонте, по мере стабилизации инфляции вблизи 4%, регулятор будет оценивать возможные сроки и скорость возвращения от мягкой к нейтральной политике, при которой ключевая ставка будет находиться в диапазоне 5–6% годовых.