Лучшие карты пенсионерам в 2019 г

Содержание:

- Топ-5. Сбербанк

- Плюсы и минусы начисления пенсии на карту

- На каких условиях осуществляется пользование картой

- На какую карту и в какой банк лучше переводить пенсию?

- Топ-6. Уралсиб

- Основные характеристики самых популярных карт

- Какие банки оформляют дебетовые карты для пенсионеров?

- Зачем пенсионерам нужны дебетовые карты

- Как пользоваться

- Куда можно перевести пенсионные накопления: обзор основных вариантов

- Типы дебетовых карт

- Сервис Активный возраст

- Как пользоваться пенсионной картой Сбербанка

- Заключение

Топ-5. Сбербанк

Рейтинг (2020): 3.64

Учтено 62 отзыва с ресурсов: Отзовик, IRecommend

-

Номинация

Лучшая бонусная система

Интересное предложение – действуют сразу две бонусные программы. Сбербанк начисляет баллы «Спасибо», а партнеры возвращают кэшбэк рублями до 20%.

Самая популярная

Сбербанк является крупным банком и пользуется доверием. Поэтому его пенсионная карта наиболее популярна среди пожилых людей.

-

Характеристики

- Цена обслуживания за год: 0 руб.

- Оповещение по СМС: 30 руб./месяц

- Доход: 3.5% каждые три месяца

- Бонусные предложения: возврат 0.5% баллами

Плюсы и минусы

- За изготовление и пользование не нужно платить

- Удобно пользоваться, бесконтактная оплата

- Начисляются бонусы «Спасибо», их можно использовать для оплаты

- Долго не нужно менять, срок действия 5 лет

- Много банкоматов, просто снять деньги

- Нельзя расплачиваться в интернете

- Действует только в пределах России

- Не очень выгодное начисление процентов

Плюсы и минусы начисления пенсии на карту

Напомню, что все граждане, которые получают средства из бюджета (пенсии, стипендии, зарплаты, социальные пособия и др.) с 01.07.2017 года должны делать это на карточку МИР. Бюджетников перевели чуть раньше, до 01.07.2018 года. А пенсионеров будут переводить постепенно. Когда закончится срок действия карты, при оформлении новой вам выдадут МИР.

Это не значит, что пенсионеры обязаны получать деньги только на карточку. Пенсионный фонд четко на своем официальном сайте высказался на этот счет. Любой человек может выбрать организацию и способ доставки пенсии:

- Через Почту России, с доставкой на дом или в отделении. Вам устанавливается конкретный день получения.

- Через банк. Вы можете открыть счет или оформить банковскую карточку. Как только Пенсионный фонд переводит деньги, они сразу же поступают на ваш счет.

- Через специальные организации. Например, это могут быть органы соцзащиты населения.

Таким образом, пенсионер сам выбирает, как он будет получать пенсию. Я вначале сказала, что пенсионные пластиковые карты – это удобно и выгодно. Давайте подробнее разберем эти моменты:

- Вы не привязаны к конкретному дню доставки пенсии в отделение Почты России или в органы соцзащиты. Не надо сидеть дома и ждать, когда принесут деньги.

- Не надо стоять в очередях Почты России, чтобы получить пенсию.

- Вы не храните дома наличные. Сегодня приход всяких сомнительных личностей к пожилым людям с целью воровства не редкость.

- Удобно расплачиваться в магазинах. Не надо носить с собой кошелек и искать нужные кассиру деньги помельче.

- Если освоите интернет-банк, то сможете оплачивать без потери времени коммунальные платежи, сотовую связь и т. д.

- И наконец, по пенсионным карточкам банки предлагают специальные условия. Например, начисление дохода на остаток по счету до 6 % годовых.

Не обходится без минусов:

Картой МИР, которую выдают бюджетникам, нельзя расплатиться за границей. А некоторые пенсионеры там живут, имея российское гражданство.

К сожалению последнее время участились случаи мошенничества с банковскими картами. Жертвами часто становятся пенсионеры

Поэтому так важно научить их противостоять уловкам преступников.

Низкая компьютерная грамотность пожилых людей, которые не могут в полной мере воспользоваться преимуществами пластикового кошелька.

Психологический момент. Некоторым людям, и не только пенсионерам, важно держать наличные деньги в руках

Но таких с каждым годом все меньше и меньше.

На каких условиях осуществляется пользование картой

Первоначальный вариант банковского продукта, ориентированный на получателей пенсий, предусматривал ряд льгот и ограничений. Пересмотр тарифов привел к переводу карт на сетку Opencard (клиенту не требуется посещать банк для подписи документов или получения нового пластикового носителя). Для пользователей сохранены некоторые бесплатные опции, предусмотрено начисление процентов или кешбэка.

Процент на остаток

Согласно тарифному сборнику с 01 марта 2020 г. для клиентов «Открытия» введена новая система расчета процентов:

- если остаток на конец каждого месяца расчетного периода менее 999 руб., то ставка составляет 0%;

- при постоянном ежемесячном балансе в пределах от 1 до 19,999 тыс. руб. предусмотрено перечисление 4% годовых;

- при условии хранения более 30 тыс. руб. на конец каждого месяца банк перечислит 4% только на сумму до 20 тыс. руб., средства сверх лимита не учитываются.

Для пользователей пенсионных карт предусмотрено начисление процентов на остаток по счету.

Для пользователей пенсионных карт предусмотрено начисление процентов на остаток по счету.

Кэшбэк на покупку товаров

Пользователь может выбрать систему возврата части потраченных средств из 2 вариантов:

- До 3% вне зависимости от покупок, для получения максимального дохода необходимо поддерживать баланс на счетах свыше 0,5 млн руб. либо гасить задолженность по кредитной карте минимальными взносами. При нарушении условия размер премии снижается до 2%.

- До 11% при назначении избранных категорий (возможность изменения не чаще 1 раза в месяц). По умолчанию начисляются 5% за сделки по любимым направлениям, предусмотрена прибавка 1% общего кешбэка. Для получения дополнительных 5% необходимо своевременно гасить долги по кредитным продуктам или хранить на счетах в банке «Открытие» не менее 0,5 млн руб.

Бонусы за текущий месяц зачислятся на отдельный счет в последующем расчетном периоде (например, премия за покупки, осуществленные в феврале, будет начислена в начале марта). Клиент может компенсировать баллами любую из совершенных на протяжении 30 суток покупок (при условии цены выше 1500 руб.).

Тарифы на обслуживание

Компания не предусматривает сборов за ежемесячное обслуживание специальных продуктов для пенсионеров или карт, подключенных по тарифным планам Opencard. По умолчанию предлагаются бесплатные уведомления Push, которые транслируются в виде СМС на сопряженный с продуктом мобильный номер.

Переводы с карты на карту

Перечисление средств внутри банка «Открытие» не облагается комиссией. При переводе в прочие финансовые компании по реквизитам или номеру мобильного телефона сбор не предусмотрен. Если клиент пополняет карту стороннего банка по 16-значному номеру, то взимается комиссия в размере 1,5% от суммы транзакции (не менее 50 руб.). Входящие перечисления (вне зависимости от названия и территориального нахождения компании отправителя) бесплатны. Статус пенсионера никак не влияет на размеры комиссий.

При переводе с карты на карту внутри банка комиссия не взимается.

При переводе с карты на карту внутри банка комиссия не взимается.

Пополнение карты

Пополнение баланса производится через:

- мобильный банк или сайт финансового учреждения (переводом с другого расчетного счета или банковского продукта);

- терминалы банка «Открытие» или партнеров (комиссия не предусмотрена только для Альфа-Банка, Промсвязьбанка, Газпромбанка и банка «Траст»);

- отделения финансового учреждения (при внесении суммы до 200 тыс. руб. предусмотрена комиссия 500 руб. за операцию);

- отделения банков путем перевода средств с других расчетных счетов.

Снятие наличных

Клиент может получить наличные:

- без комиссии в терминалах финансового учреждения и партнеров (перечень публикуется на портале и периодически обновляется);

- в кассах «Открытия» (с комиссией 500 руб. за сделку при снятии до 199,99 тыс. руб. и 10% при выводе от 200 тыс. руб.).

Предусмотрены лимиты на выдачу средств, при использовании терминалов или обращении в кассу клиент может снять не более 200 тыс. руб. в сутки или 1 млн руб. в месяц. Держатель пластиковой карты может воспользоваться банкоматами сторонних учреждений, бесплатный порог установлен на уровне 10 тыс. руб. в месяц. При превышении допустимого лимита взимается сбор 1% (минимум 100 руб.).

Дополнительные возможности пенсионной карты

Пенсионные карты содержали внутри магнитную полосу и электронный чип для проведения бесконтактных платежей, функции сохранены и в продуктах Opencard. Срок действия пластиковых носителей и виртуального варианта составляет 48 месяцев, затем клиент должен оформить выпуск нового изделия.

На какую карту и в какой банк лучше переводить пенсию?

Карты для пенсионеров выдают не только в Сбербанке, но и во многих других финансовых организациях.

Для сравнения основных привилегий для пенсионеров приведен перечень ниже:

Банк «Хоум Кредит», карта «Космос»:

- при остатке более 10000 руб. на счете, плата за обслуживание не взимается;

- начисляются бонусы;

- 7% годовых на остаток.

Деньги по карте «Космос» можно получить в любом банкомате до 5 раз в месяц.

Банк «Тинькофф», карта «Тинькофф блэк»:

- за обслуживание деньги не снимаются;

- 6% годовых на остаток при оплате с карточки более 3000 руб. ежемесячно;

- если снимается более 3000 руб., комиссии нет;

Почта банк, карта «Мир»:

- 4% годовых прибавляется к остатку, если он составляет менее 50000 руб.;

- 6% годовых — если свыше 50000 руб.;

- льготные условия кредитования;

- может использоваться для снятия в ВТБ.

Россельхозбанк, карта «Мир»:

- 7% прибавляется к остатку;

- бесплатные уведомления о движении денег;

- бесплатный выпуск.

Узнайте тут, могут ли судебные приставы снимать задолженность с банковского счета должника.

ВТБ, карта «Мир»:

- доход на остаток – 4%;

- не списываются деньги за обслуживание;

- не списываются деньги за уведомления.

Бинбанк, карта «Мир»:

- не списываются деньги за обслуживание;

- 5% бонус за покупки.

Карта Бинбанка принимается для снятия наличных без комиссии в Райффайзенбанке, Альфа-Банке, МДМ банке.

Топ-6. Уралсиб

Рейтинг (2020): 3.55

-

Номинация

Снятие средств в любом банкомате

Даже если поблизости нет пункта Уралсиб, наличные можно снять в любом другом терминале выдачи. Комиссия за это взиматься не будет.

-

Характеристики

- Цена обслуживания за год: 0 руб.

- Оповещение по СМС: 0-59 руб.

- Доход: до 5%

- Бонусные предложения: 1 балл на каждые 50 рублей на карту или 0.5% от суммы покупок на телефон

Крупный российский банк предлагает довольно выгодную карту «Почетный пенсионер» системы «МИР». Выпускается она бесплатно, обслуживается тоже. При условии, что на счету всегда остается 5000 рублей, на них ежемесячно начисляется 5% годовых. Удобно и то, что на территории России можно снять деньги без комиссионного сбора, независимо от финансовой организации. Бонусных программ пенсионерам предлагается две, но выбрать можно только одну из них – это начисление баллов (по 1 за каждые 50 рублей) или зачисление средств на телефон в размере 0.5% от суммы покупки). К недостаткам можно отнести бесплатное предоставление услуги СМС-информирования только в первые два месяца пользования, затем за нее будет списываться 59 рублей.

Плюсы и минусы

- Бесплатное снятие денег в устройствах выдачи любых банков

- Доход до 5% при неснижаемом остатке 5000 руб.

- Возможность выбора бонусной программы

- Платное СМС-информирование через два месяца после выпуска

- Снятие денег по паспорту только в филиале, выдавшем карту

Основные характеристики самых популярных карт

| ВТБ | Сбербанк | Россельхозбанк | Почта Банк | Промсвязьбанк | Уралсиб | Банк Открытие | Совкомбанк | Бинбанк | РНКБ | Росстрах Банк | Ак Барс Банк | Газпромбанк | МИн Банк | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Платежная система | МИР | МИР | МИР | МИР | МИР | МИР | МИР | МИР | МИР | МИР | МИР | MasterCard, Visa, МИР | MasterCard, Visa, МИР | МИР |

| Начисление на остаток | до 7% | 3,5% | до 7% | до 6% | до 5% | до 5% | до 4% | до 5,3% | до 6% | до 4,5% | до 5,5% | до 5% | — | до 1% |

| Годовое обслуживание | бесплатно | бесплатно | бесплатно | бесплатно | бесплатно | бесплатно | бесплатно | бесплатно | бесплатно | бесплатно | бесплатно | бесплатно | бесплатно | 450 руб. |

| SMS-информирование | 59 руб. ежемесячно | СМС об операциях по карте: бесплатно первые 2 календарных месяца, далее — 30 рублей в месяц | бесплатно | 49 руб. ежемесячно, первые 2 месяца – комиссия не взимается | 69 рублей в месяц | 59 руб. ежемесячно, первые 2 месяца – комиссия не взимается | бесплатно | бесплатно | 50 руб. ежемесячно | бесплатно | бесплатно | Бесплатно | 59 руб. ежемесячно | бесплатно |

| Срок действия карты | 3 года | 5 лет | 3 года | 3 года | 5 лет | 3 года | 5 лет | 3 года | 3 года | 3 года | 3 года | MasterCard, Visa — 5 лет, МИР — 3 года | 3 года | 5 лет |

| Скорость оформления | 2 — 3 дня | 2 — 3 дня | В тот же день | В тот же день | В тот же день | В тот же день | В тот же день | 5 — 7 дней | 5 — 7 дней | В тот же день | до 14 дней | 5-10 дней | до 5 дней | до 7 дней |

| Рейтинг | 23/25 | 23/25 | 23/25 | 22/25 | 21/25 | 20/25 | 20/25 | 19/25 | 19/25 | 19/25 | 18/25 | 17/25 | 14/25 | 13/25 |

Какие банки оформляют дебетовые карты для пенсионеров?

Оформить пенсионную карточку можно практически в любой кредитной организации. Главное выбрать надежную и прибыльно работающую компанию, имеющую разветвленную сеть представительств, филиалов, банкоматов для удобного и быстрого обслуживания. Наиболее распространенными и выгодными являются карточки Сбербанка, ВТБ, Россельхозбанка, Почта банка.

Сбербанк

Карты от Сбербанка занимают лидирующую позицию, имеют максимальное количество пользователей.

Возможности продукта:

- использование на всей территории России;

- карточка предназначена только для зачисления пенсий, выплачиваемых ПФ РФ.;

- бесплатное годовое обслуживание;

- безналичная покупка товаров, в т. ч. через интернет, осуществление переводов, оплата коммунальных услуг, снятие наличных;

- на остаток средств начисляются проценты в размере 3,5% годовых;

- срок действия 5 лет;

- первые 2 месяца пользования предоставляется бесплатное смс-информирование по операциям по счету;

- держатель пользуется программой лояльности «Спасибо» на общих основаниях;

- пользование интернет-банком, мобильным приложением.

В банкоматах Сбербанка в день можно снимать 50 тыс. р., в месяц 500 тыс. р. бесплатно. При снятии средств через устройства самообслуживания или в кассах других кредитных компаний комиссия составит 1%.

Почта банк

Продукт от Почта Банка отличается максимальным начислением процента на остаток.

Возможности:

- бесплатное открытие и обслуживание;

- осуществление переводов клиентам банка, пополнение счета через интернет-банк;

- бесплатное снятие наличных в банке и кредитных организациях-партнерах;

- начисление процента на остаток средств на счете в размере 4,5%, при сумме 1–50 тыс. р., более 50 тыс. р. 7% годовых;

- возможность заказать карту для пенсии онлайн;

- участие в акционных предложениях банка и ПС МИР;

Со счета можно снимать наличные бесплатно в размере до 100 тыс. р. в месяц, свыше 7,9%.

ВТБ

Банк предлагает клиентам пенсионную мультикарту.

Услуга предназначена для Москвы, Московской области, Самары, Иркутска.

Возможности:

- бесплатное оформление, обслуживание;

- бесплатные смс-оповещения об операциях по счету;

- базовая ставка по накопительному счету по сроку размещения составляет от 4% за 1 месяц и до 8,5% на 12 месяцев, дополнительно существуют надбавки к базовой ставке в зависимости от величины покупок, максимальная сумма начислений составляет 10% годовых на остаток по счету;

Пользователь может подключать любую из дополнительных опций: путешествия, сбережения, кешбек, авто, рестораны, коллекция, и пользоваться дополнительными скидками и возможностями. Особенностью продукта является возможность переключения дополнительного сервиса 1 раз в месяц в случае необходимости.

Например, при путешествии, держатель может накапливать мили и тратить их для оплаты переезда, бронирования отелей и т. д., кешбек позволяет производить покупки по карточке с возвратом средств на счет в размере от 1 до 2%.

Россельхозбанк

Карта является специальным продуктом кредитной компании.

Возможности:

- бесплатные выпуск, обслуживание, смс-информирование;

- возможность совершения покупок и платежей;

- снятие наличных без комиссии в банке и в компаниях-партнерах;

- доход на остаток до 7% годовых;

- возможность выбрать из двух вариантов карт: моментального выпуска или классическая;

- участие в программе лояльности «Урожай».

Лимит на снятие наличных составляет 300 тыс. р. в день или 1 млн. р. в месяц.

Как зачислять пенсию на банковскую карточку?

Чтобы клиент банка мог зачислять пенсию на карточку, он должен соответствовать требованиям кредитной компании.

Условиями получения льготной пенсионной карты являются:

- гражданство РФ;

- постоянная регистрация в районе обслуживания банка;

- счет открывается лицам, которые имеют право на получение пенсии в соответствии с действующим законодательством.

Счет открывается после написания клиентом соответствующего заявления. Потребуется паспорт, пенсионное удостоверение, СНИЛС.

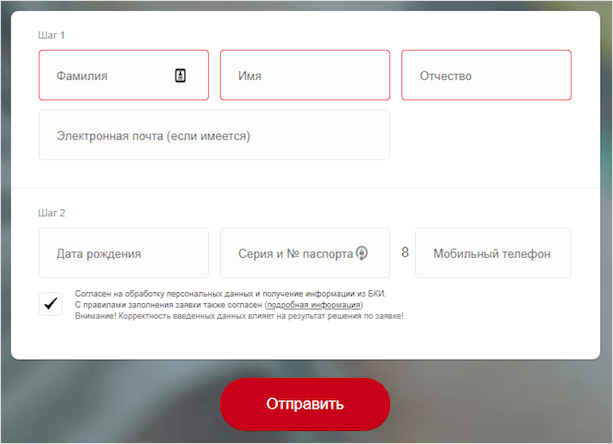

В банках существует возможность подачи заявления на получение продукта онлайн.

Пример заявки от Сбербанка:

Когда пластик будет готов на телефон пользователя придет смс-оповещение и останется забрать его в кредитной организации или другими способами.

После оформления карты в ПФ подается заявление с ее реквизитами и с просьбой перевода средств на счет в банке.

Кроме этих кредитных структур хорошие условия обслуживания предлагаются банками УралСиб, Бинбанком, банком Открытие, Росбанком, Газпромбанком и т. д.

Зачем пенсионерам нужны дебетовые карты

Дебетовые банковские карты, выпущенные для лиц пенсионного возраста, являются финансовыми инструментами, благодаря использованию которых физическое лицо может получать на свой счет пенсионные отчисления, разнообразные социальные выплаты от государства, не посещая учреждения, оставаясь дома. В установленное время ПФР делает финансовые перечисления на банковский счет физического лица, который был указан при оформлении дебетовой карты.

Чтобы оформить получение пенсионных выплат в 2021 году, необходимо подобрать наиболее приемлемую банковскую карту, а затем подать заявку в финансовое учреждение для, того чтобы ее оформить и получить на руки. Как правило, процедуры с момента подачи заявок и последующей выдачи пластика непосредственно на руки клиента занимают около 7 дней. В некоторых банковских учреждениях процедура оформления занимает не более 3 дней.

Чтобы получать пенсию на дебетовую карту (ДБ) необходимо взять реквизиты банковского счета и предоставить их вместе с соответствующим заявлением сотрудникам ПФР. После проверки всех данных, все последующие финансовые выплаты будут производиться уже на новый пластик.

Чем удобны пенсионные карты

Главным достоинством пенсионных карт является то, что получателю финансовых выплат не нужно каждый раз для получения денежных средств посещать финансовые учреждения (банки, почтовые отделения)

При выборе ДБ для получения пенсионных начислений рекомендуется обращать внимание на:

- Наличие дополнительных возможностей банковского продукта. Как правило, финансовые учреждения предоставляют разнообразные бонусы с начислением процентов, а также кэшбэки при совершении покупок.

- Стоимость обслуживания. В основном обслуживание ДБ для пенсионеров является бесплатным. Однако рекомендуется при их оформлении предварительно изучать все условия касательно использования.

- Возможность использования, оформления дополнительной карты. Благодаря этой опции несколько пластиковых карт привязываются к одному банковскому счету пользователя.

Как выбрать? Каковы критерии выбора, на что обратить внимание, чтобы не допустить ошибок при выборе? Отечественные финансовые учреждения предоставляют большой выбор ДБ для пенсионеров на выгодных условиях (с начислением процентов, кэшбэком и разнообразными бонусами), которые можно заказать онлайн. Как правило, тарификация и условия их использования не сильно отличаются друг т друга

Однако при выборе пластика для получения начислений от ПФР и дальнейших финансовых расчетов рекомендуется подбирать ДБ по таким параметрам:

- Возможность начисления процентов на остаточный баланс;

- Наличие бонусных программ;

- Наличие кэшбэка, а также разнообразных скидок и аукционных предложений;

- Возможность использования специальных сервисов (безналичный расчет и так далее);

- Уровень, качество обслуживания.

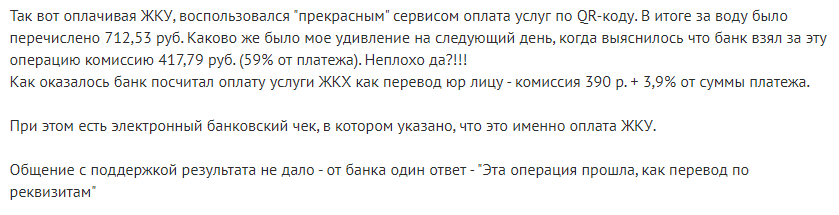

Благодаря применению пластика пользователь может, не выходя из дома, совершать покупки в интернет – магазинах, а также вносить оплату за использованные услуги ЖКХ либо оплачивать штрафы. Кроме того, этот финансовый инструмент позволяет физическому лицу в любое время переводить либо получать денежные средства на свой счет.

С какими финансовыми учреждениями (банками) работает ПФР

Для того чтобы ознакомиться с полным перечнем финансовых учреждений, с которыми работает пенсионный фонд, можно посетить интернет – сайт, принадлежащий этой государственной структуре. Для получения пенсионной карты, физическое лицо может подать заявку в следующие банковские учреждения:

- ВТБ;

- Сбербанк;

- СКБ;

- МИБ;

- ПочтаБанк;

- АК БАРС;

- Тинькофф;

- Альфа – Банк;

- Газпромбанк;

- ОТП банк;

- Россельхозбанк;

- Совкомбанк;

- Транскапиталбанк.

В вышеприведенном списке перечислены только наиболее крупные финансовые учреждения, с которым работает ПФР. Чтобы ознакомиться с полным перечнем учреждений, в которых можно бесплатно оформить пластик для получения выплат, сделав онлайн заявку, рекомендуется посетить сайт ПФР.

Как пользоваться

Чтобы пользование пенсионной картой стало для держателя выгодным и удобным, ему следует правильно выбрать банк, оформить продукт, научиться им пользоваться и соблюдать правила безопасности.

Выбор банка

При выборе банка пенсионер должен руководствоваться следующими принципами:

- выбирать ту кредитную организацию, чье отделение находится рядом с местом жительства клиента;

- наличие разветвленной сети банкоматов, терминалов, упрощает операции по снятию наличных;

- стоит проверять надежность банка по рейтингу Банка России, это можно сделать через сайт cbr.ru.;

- проверить банк по отзывам пользователей на независимых форумах в сети, можно узнать мнения клиентов о качестве обслуживания, профессионализме сотрудников, подводных камнях в тарифах и т. д.;

- сравнить тарифы на обслуживание. Не стоит сразу выбирать банк, предлагающий максимальный процент на остаток средств на счете, часто это может быть просто рекламным ходом, фактически максимальные проценты начисляются только с определенной суммы денежных средств, например, при остатке более 30 тыс. р.

Банки с государственным участием (Сбербанк) предлагают не самые выгодные тарифы, но не имеют конкурентов по наличию большого количества банкоматов, точек присутствия. Коммерческие банки, которые предлагают выгодное обслуживание, имеют не такую разветвленную сеть.

Вопрос выбора кредитной организации решается в индивидуальном порядке.

Оформление

Пенсионерам удобнее оформить карту непосредственно в отделении банка. Для этого потребуется при себе иметь паспорт, СНИЛС, пенсионное удостоверение. Сотрудник банка заполнит специальный бланк –анкету, который после проверки визируется пенсионером.

Есть кредитные организации, позволяющие оформить продукт онлайн (Бинбанк). На сайте банка заполняется онлайн-заявка. О готовности карты клиент оповещается посредством смс-сообщения и ему необходимо будет прийти с оригиналами документов в банк для того, чтобы подписать документы и забрать карточку.

Далее пенсионеру потребуется предоставить реквизиты карты в ПФ.

Требования для получения карты:

- гражданство РФ в возраст от 54 года для женщин, 59 лет для мужчин;

- постоянная или временная регистрация на территории РФ.

- оформить пенсионную карту могут неграждане РФ, если они получают пенсию из пенсионного фонда РФ.

Как обезопасить себя

Клиенту следует помнить о следующих правилах безопасного пользования картами:

- Необходимо держать в секрете пин-код карты, его нельзя записывать и хранить в бумажнике, в телефоне.

- Пользователь не должен передавать карту третьим лицам для оплаты (продавцам, операторам). Клиент имеет право совершать все действия картой самостоятельно без привлечения дополнительных лиц.

- При пропаже карты, ее следует сразу заблокировать, пока злоумышленник не успел ей воспользоваться. Это делается по звонку на горячую линию банка. Потребуется пройти идентификацию и сообщить кодовое слово. Пользователи онлайн-банкинга могут заблокировать карту через личный кабинет самостоятельно.

- Если снимаются наличные, необходимо убедиться в том, что пин-код карты никем не подсматривается.

При соблюдении этих правил клиент сможет понять удобство пользования карточками при расчетах, их функциональность и преимущества перед наличными деньгами.

Куда можно перевести пенсионные накопления: обзор основных вариантов

1. Правила и порядок отчислений.

Прежде чем перевести пенсионные накопления в один из фондов, следует разобраться, какие этапы предполагает процедура перевода. Стоит отметить, что порядок и правила ее проведения различны для тех, кто еще никак не распорядился своими средствами, отчисляемыми в ПФ, и для тех, кто уже успел перевести накопительную часть пенсии в управляющую компанию или негосударственный пенсионный фонд.

- Граждане, которых интересует возможность заработка путем инвестирования пенсионных накоплений, могут перевести уже имеющуюся сумму в УК, ГУК или НПФ.

- Размер отчислений работодателем в ПФ при этом останется тот же – 22 %. Однако 6 % будут направляться в организацию, указанную гражданином при подаче заявления на перевод средств.

- Чтобы перевести накопительную часть пенсии в негосударственный фонд или управляющую компанию, застрахованное лицо должно подать заявление и в ПФ РФ, и в организацию, которой хочет доверить управление своими средствами.

Заявление для Пенсионного фонда Российской Федерации должно содержать все реквизиты НПФ или УК, почтовые и юридические адреса, номер лицевого счета и другие данные. Поэтому к процедуре перевода следует заранее подготовиться, узнав необходимые сведения.

2. Три варианта перевода.

В России существует очень много организаций и фондов, занимающихся инвестированием пенсионных накоплений граждан, перечень наиболее подходящих для перевода средств компаний мы приведем ниже. Сейчас же рассмотрим три основных варианта, куда можно перевести свои деньги.

Негосударственный пенсионный фонд (НПФ).

Как правило, негосударственные ПФ создают финансово-кредитные учреждения или компании. Регулирование их деятельности осуществляется посредством ФЗ № 75, который был принят в 1998 году. Последняя редакция этого нормативного документа датирована 2015 г. Чтобы перевести пенсионные накопления в НПФ, нужно подать заявление и заключить контракт (договор).

Управляющая компания (УК).

Управляющие компании выполняют несколько функций, в рамках основной из них они контролируют и распоряжаются активами, имуществом, вкладами и другими материальными ценностями, доверенными им клиентами. Документ, регламентирующий функционирование управляющих компаний, – Федеральный закон № 156-ФЗ 2001 г. В последней редакции он был издан в 2015 г. Перевести накопительную часть пенсии в УК можно, подав в ПФ РФ заявление с номером лицевого счета застрахованного лица.

Государственный Пенсионный фонд Российской Федерации (ПФ РФ).

Последний вариант – не оформлять перевод средств, доверив их государственному ПФ, который будет не просто хранить накопления, а увеличивать их путем начисления процентов по высоким ставкам за счет грамотного инвестирования.

Типы дебетовых карт

В зависимости от платежной системы, выделяют 3 разновидности международных ДК: Visa, Mastercard, Maestro. Их эмиссия осуществляется международными банковскими учреждениями. Назначение и использование трех видов идентичное. Некоторые страны создают собственные системы для того, чтобы уменьшить себестоимость продукта для населения.

Класс карты означает ее функционал, существует 4 вида: Standard, Classic, Gold, Platinum. Основные различия между ними заключаются в следующем: чем выше класс, тем больше доступных функций и выгодных условий предоставляется владельцу. Для использования пластика при расчетах в магазинах, разницы практически никакой нет, а при проведении операций через сеть Интернет, могут быть различия.

Стандартные дебетовые продукты не предусматривают списание денежных средств при нулевом балансе. Списание денег может происходить только в 3 случаях: автоматическое снятие стоимости обслуживания, при использовании карты с функцией овердрафта, при совершении платежей в валюте, если в процессе покупки изменился курс.

Как выбрать дебетовую программу

В случае, если ожидается хранить большую сумму денег на счете, можно рассмотреть предложения с начислением процентов на остаток. Таким образом хранение сбережений на пластике станет альтернативой банковским вкладам. При использовании карточки в этом качестве, клиент получает ряд преимуществ – расходовать «заработок» можно в любой удобный момент, не согласовывая это с банком. Пользователь должен знать о том, что эта услуга не прописывается в договоре с обслуживающей организацией, и банк путем изменения тарифов может в одностороннем порядке изменить величину процента, даже не уведомив об этом клиента персонально. Процент может начисляться на минимальный, средний либо конечный остаток.

Еще один фактор, на который стоит обратить внимание – стоимость годового обслуживания. Она разнится в зависимости от класса продукта, а также наличия дополнительных услуг

Согласно советам и рекомендациям банковских специалистов, при выборе карточки нужно обращать внимание на возможность снятия наличных и величину процентов за эту услугу, а также условия перевода денежных средств с одного счета на другой. Рекомендуется также проверить, чтобы снятие наличных в банкоматах было без комиссии.

Перед походом в банк нужно ознакомиться с требованиями, которые предъявляются к новым клиентам. В большинстве случаев, их перечень намного меньше, чем при оформлении кредиток. В некоторых банках можно встретить программы для несовершеннолетних, в которых допускается эмиссия пластика лицам старше 14 лет. Основные ограничения по оформлению таких продуктов касаются иностранцев, а также лиц с плохой кредитной историей, в том числе тех, кто проходил по административному либо уголовному делу по совершению правонарушений (мошенничество).

При оценке критерия «стоимость годового обслуживания» нужно учесть, что оно может быть без оплаты при соблюдении некоторых условий – остаток минимальной суммы на конец периода, осуществление оборота на определенную сумму в месяц и др.

Некоторые клиенты забывают о том, что для комфортного пользования дебетовой картой требуется подключать дополнительные услуги, которые оказываются за комиссию. К таким услугам можно отнести SMS-оповещение, наличие мобильного приложения для осуществления операций и др. В зависимости от категории карточки, пользователь может получить бонусы. Основные из них – скидки от компаний-партнеров, выделение персонального менеджера, который ведет обслуживание клиента, предоставление трансфера при поездках за границу, и др. Бонусы могут оформляться автоматически, или через требование пользователя.

Сервис Активный возраст

Все держатели социальных карт для пенсионеров могут использовать инструменты и сервисы Активный возраст.

Карта Сбербанка Активный возраст предоставляет привилегии при оформлении вкладов, Сберегательных счетов, ипотеки и некоторых иных продуктов Сбербанка, о чем мы уже упоминали раннее.

Курсы

На сайте Сбербанка https://sberbankaktivno.ru также можно пройти курсы, которые помогут найти себя, избавиться от волнений и тревог, вызванных сменой образа жизни, настроить отношения с близкими и получать удовольствие при выходе на отдых.

Курсы предоставляются онлайн в виде статей, видео и упражнений. Пройти полный курс смогут только держатели карт MasterCard, для чего потребуется ввести ее номер в соответствующем окне.

Также можно попробовать пробный курс без наличия карточки. При этом доступ к информации не ограничен в течение 10 дней.

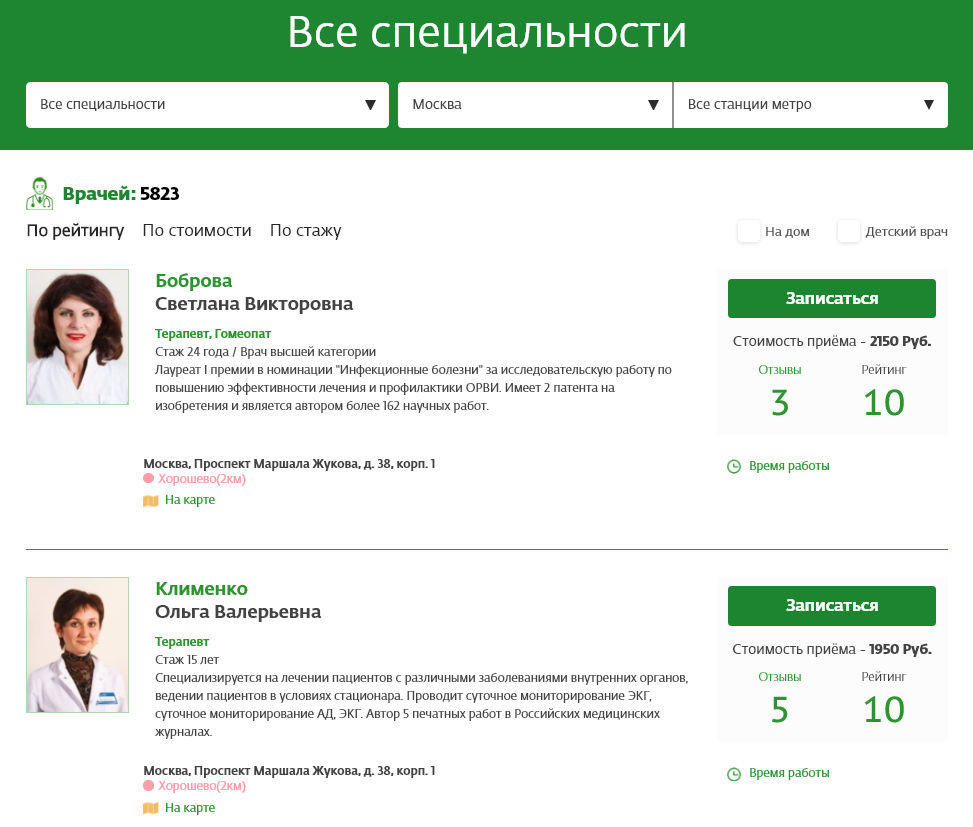

Здоровье

В разделе Здоровье владельцам пенсионных карт Сбербанка предлагают записаться к специалисту, основываясь на его рейтинге и отзывах.

Поиск можно осуществить по населенному пункту, категории врача, стоимости приема и другим важным аспектам. Чтобы записаться, достаточно указать свое имя и телефон в бланке. Получив звонок, останется только оговорить удобное время для посещения специалиста.

Воспользуйтесь сервисом Активный возраст для держателей карт Сбербанка, чтобы найти нужного медицинского специалиста и записаться к нему на прием

Воспользуйтесь сервисом Активный возраст для держателей карт Сбербанка, чтобы найти нужного медицинского специалиста и записаться к нему на прием

Также здесь предлагают сервис, который поможет выявить необходимого специалиста, основываясь на указанных пользователем симптомах. Пользоваться инструментом могут только владельцы карт MasterCard (доступ по номеру).

Как пользоваться пенсионной картой Сбербанка

Карта для пенсионеров ничем не отличается от стандартных дебетовых и позволяет выполнять все стандартные процедуры:

- пополнить;

- перевести средства частным лицам и компаниям;

- оплатить товары и услуги лично или онлайн;

- снять наличные.

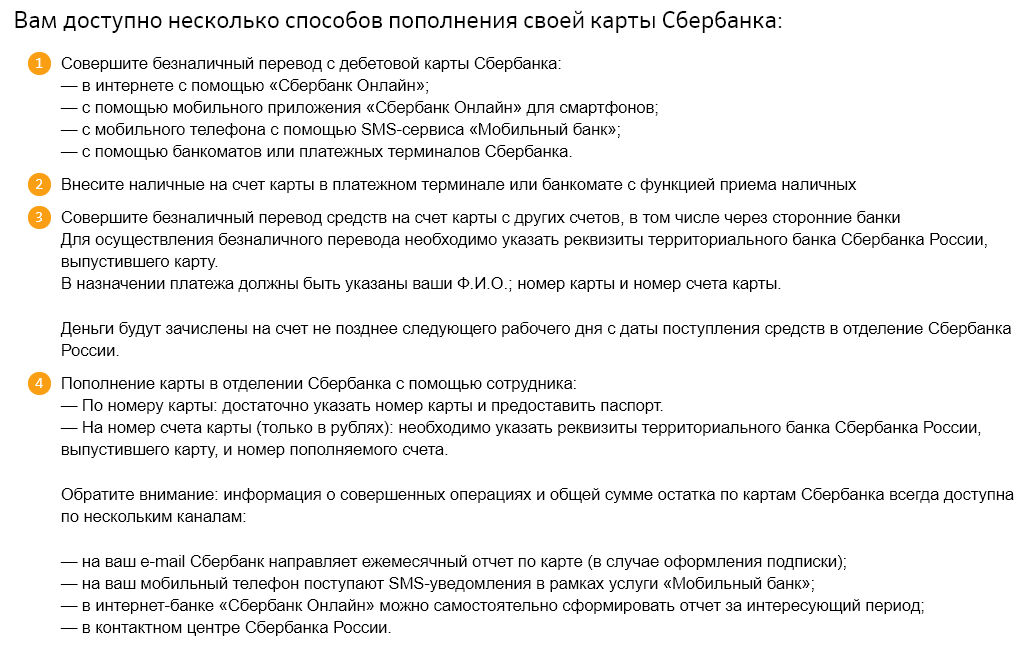

Пополнить карту

Чтобы пополнить карту МИР Сбербанка для пенсионеров, можно выбрать любой удобный вариант:

- Внести деньги в кассе Сбербанка. Требуется назвать номер карты или счета, подтвердив свои полномочия паспортом.

- Пополнить через терминал или банкомат.

- Перевести с другой карты Сбербанка посредством Сбербанк Онлайн, Мобильного банка или банкомата.

- Перевести с карты стороннего эмитента через его интернет-банк.

Способы, с помощью которых можно пополнить пенсионную карту МИР Сбербанка

Способы, с помощью которых можно пополнить пенсионную карту МИР Сбербанка

Если отказаться от сторонних ресурсов и использовать сервисы и инструменты Сбербанка, пополнение остатка происходит без доплаты.

Отправить перевод

Чтобы отправить перевод на пенсионную карту, можно воспользоваться вышеперечисленными способами:

- Сбербанк Онлайн. Зайти в Платежи и переводы – на свою карту. Указать карточку для списания и зачисления средств, а также сумму операции.

- Мобильный банк. Составить сообщение: ПЕРЕВОД, 4 крайних цифры номера карты списания, 4 знака карты для внесения, сумма. Отослать на 900.

- Банкомат. Вставить карту, с которой нужно отправить деньги. Зайти в Переводы, записать номер карты для получения и величину.

Если перевод на пенсионную карту Сбербанка нужно отправить с карты другого учреждения, можно использовать его интернет-банк и другие предлагаемые учреждением инструменты. Плата за перечисление составляет порядка 1% — но уточните конкретные значения для вашей ситуации.

Заключение

Своей статьей лишний раз хотела показать, что есть достаточно много финансовых организаций, которые предлагают неплохие условия пенсионерам. Многие свой выбор Сбербанка оправдывают тем, что он государственный и самый надежный.

Во-первых, он не государственный. Только 50 % акций принадлежит Центробанку, остальные 50 % российским и зарубежным инвесторам. Во-вторых, все перечисленные в моем обзоре банки входят в систему страхования вкладов, поэтому вы в любом случае застрахованы на 1,4 млн. рублей.

Сравните несколько вариантов и сделайте выбор по своим предпочтениям и ожиданиям.