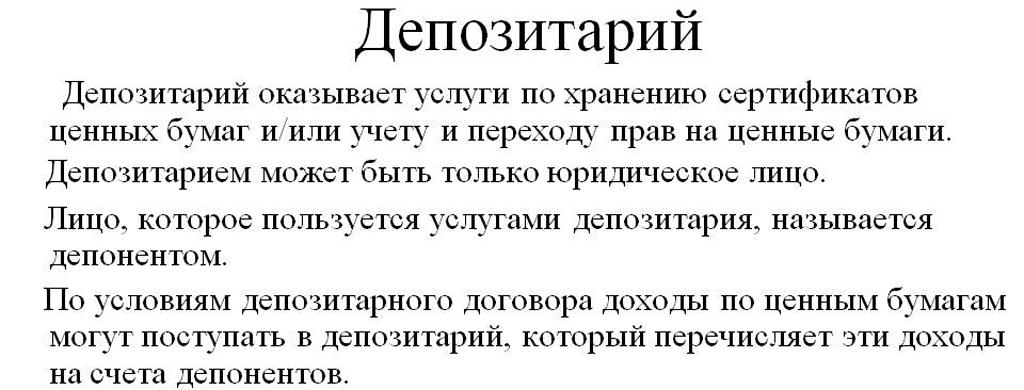

Эмитент

Содержание:

- Для чего эмитенту выпускать ценные бумаги

- Права эмитента

- Как эквайеры и эмитенты вписываются в процесс урегулирования споров?

- Где покупали наиболее продаваемые товары в интернете в 2020 году?

- Что такое аккредитив — простыми словами

- Банк эмитент. Что это?

- Характеристики ценных бумаг

- Что такое эмитент

- Значение “эмитент” и “эмиссия”

- Несоответствие карты платежной системе

- Банк-эмитент – что это значит?

- Непредвиденные ситуации с пластиковой картой

- Эмиссия ценных бумаг

- Юридическая сторона вопроса

- Что такое эмитент карты

- Возможные ошибки

- Банк-эквайер и банк-эмитент: отличия

- Похожие термины:

- Эмитенты ценных бумаг: акций и облигаций

- Операции, за которые отвечает эмитент

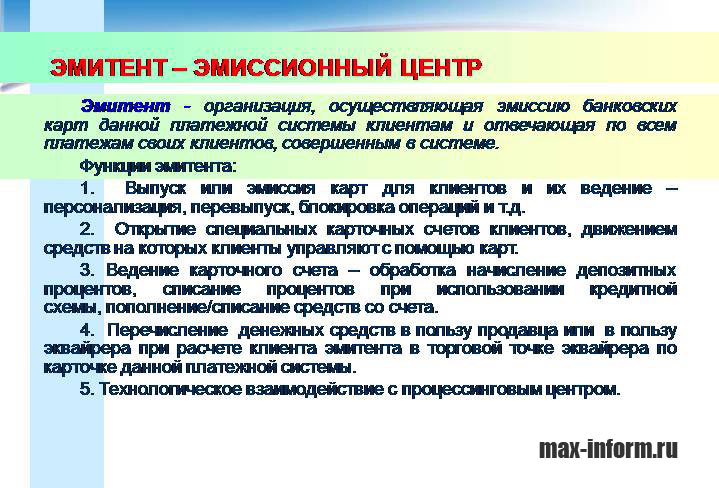

- Функции банка-эмитента

- Платежи, осуществляемые при помощи банковской карты

- Функции банка-эмитента

Для чего эмитенту выпускать ценные бумаги

Основным поводом стать эмитентом является, очевидно, финансовая выгода. Рассматривая вопрос более подробно, эмиссия ценных бумаг эмитентами предполагает соответствие одной или нескольким заданным целям, среди которых:

- увеличить собственный капитал учредителем;

- сформировать базовый уставный капитал при создании акционерного общества;

- увеличить сформированный ранее уставной капитал;

- привлечь заёмные инвестиции;

- скорректировать предоставляемый акциями объём прав обладателя;

- реорганизовать предприятие юридического лица;

- раздробить или консолидировать эмиссионные бумаги, выпущенные в прошлом.

Права эмитента

Права банков, которые эмиссия карты, устанавливают федеральные законы. Действия банка не должны противоречить законодательству. В иной ситуации клиент имеет право обратиться в суд. В договоре на эмиссию пластиковой карты перечисляется список прав, которыми обладает банк.

Основные права банковской организации, которая эмитирует карты:

- Проверка счетов на совершение незаконных или подозрительных операций.

- Предоставление информации о счете в службу судебных приставов.

- Одностороннее расторжение заключенного договора.

- Возможность отказа по запросу клиента (например, отказ по онлайн заявке на кредит).

- Предложение дополнительных услуг.

При оформлении кредитной карты список прав эмитента расширяется. Он получает возможность воздействовать на заемщика при неуплате долга в срок. Законные методы воздействия включают телефонные звонки и отправку уведомлений, подачу иска о взыскании задолженности.

Как эквайеры и эмитенты вписываются в процесс урегулирования споров?

После завершения процесса оплаты картой клиенты имеют право оспорить покупку по ряду причин . Этот процесс спора проходит через тех же сторон, что и процесс оплаты.

Шаг первый: держатель карты оспаривает транзакцию, связавшись с банком-эмитентом.

Шаг второй: Банк-эмитент рассмотрит спорную транзакцию и определит, является ли спор действительным или нет. Если выясняется, что спор является действительным, он отправляется в карточную сеть, и владелец карты возвращается.

Шаг третий: карточная сеть передает спор в банк-эквайер. Банк-эквайер информирует об этом продавца.

Шаг четвертый: у торговца есть два варианта, когда они получают спор. Торговцы могут принять спор, и процесс заканчивается там. Или попытаться вернуть доход торговцы могут ответить на спор.

Шаг пятый: ответ продавца передается через банк-эквайер, карточную сеть, в банк-эмитент. Банк-эмитент рассматривает требование возврата платежа и убедительные доказательства продавца. Каждая карточная сеть требует конкретной информации, чтобы доказать или опровергнуть спор. Требуемая информация обычно указывается в правилах и положениях сети.

Шаг шестой: Банк-эмитент решил, выиграют ли владельцы карт или продавец спор. Если владелец карты выигрывает, продавец теряет доход от продажи. Если торговец выиграет, он вернет свой доход.

Где покупали наиболее продаваемые товары в интернете в 2020 году?

Значительно реже онлайн-покупки совершают:

- на интернет-аукционах;

- через различные веб-доски объявлений (например – Авито);

- на других ресурсах, специализацией которых является сбыт продукции или предоставление различных услуг.

Если вы хотите узнать, насколько востребована та или иная группа товаров, вы можете проверить это с помощью сервиса Яндекс Вордстат. Он не показывает количество покупок, зато наглядно демонстрирует количество поисковых запросов, то есть количество потенциальных покупателей, которые ищут этот товар в сети.

А вот авиабилеты онлайн ежемесячно ищут 25 тысяч человек, и еще 12 тысяч хотят купить дешевые авиабилеты

Еще один сервис, помогающий определить спрос на товар или категорию товаров, называется Google Trends. Если вы введете в строку поиска интересующую вас позицию, он покажет графики популярности данного запроса через поиск Google, а также другие статистические данные.

Вы можете уточнить запрос для своей страны и выбрать временной промежуток для анализа

Также здесь можно проверить популярность по регионам или городам

С помощью Яндекс Вордстат и Google Trends вы можете определить, какая ниша интернет-торговли является самой востребованной в вашем регионе, и, возможно, открыть свой прибыльный онлайн-бизнес. Помните, что объем покупок через Интернет постоянно растет, так что даже небольшой магазин вполне может приносить своему владельцу приличную прибыль.

статьи:

Что такое аккредитив — простыми словами

Если сильно не вдаваться

в специфику вопроса (и не злоупотреблять

разного рода финансовыми терминами),

то можно дать такое достаточно простое

и понятное определение понятия аккредитив:

Аккредитив это простое

обязательство банка выплатить указанному

лицу определённую сумму денег при

условии выполнения этим лицом возложенных

на него требований.

В примере с покупкой

квартиры, аккредитив предполагает

выплату денег продавцу при условии

предъявления в банк документов

подтверждающих переход прав собственности

к покупателю.

Гарантии при оформлении аккредитива в Сбербанке

Гарантии при оформлении аккредитива в Сбербанке

В оформлении аккредитива

задействованы три стороны:

- Плательщик по

аккредитиву. Это та сторона, средства

которой выступают в качестве оплаты

(в примере с покупкой квартиры это

покупатель); - Банк-эмитент —

кредитно-финансовая организация в

которой оформляется аккредитив. Служит

посредником между плательщиком и

бенефициаром; - Бенефициар. Это лицо

получающее деньги (в примере с квартирой

— продавец).

Банк эмитент. Что это?

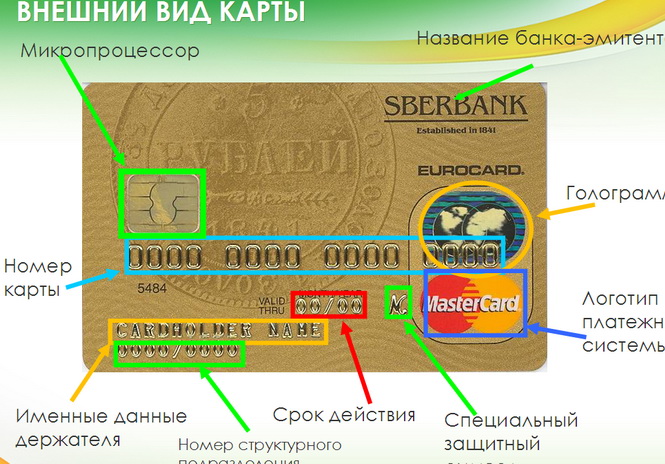

Рассмотрите внимательно вашу платежную карту.

На ней присутствуют важные данные:

- вид платежной системы (MasterCard, Visa, Maestro, Discover, JCB, ChinaUnionPay и т.д.);

- название банка-эмитента;

- номер карты;

- срок действия (месяц и год в формате ХХ/ХХ);

- ваши персональные данные (имя и фамилия латиницей).

На обратной стороне банковской карты, вы увидите сообщение: “Карта является собственностью банка-эмитента. Только держатель карты имеет право на ее использование”.

Банк эмитент – это кредитно-финансовое учреждение (КФУ), которое выпустило вашу платежную карту.

Держатель карты – это вы.

Например, банк эмитент Сбербанк выпускает карты нескольких систем: MasterCard, Visa, Maestro, Сберкарт.

Характеристики ценных бумаг

Признаки, характерны для каждого типа ценных бумаг, выпускаемых юридическими лицами по праву эмиссии:

- Эмиссионная бумага обязательно должна быть зарегистрирована государственными органами контроля.

- Размещение ценных бумаг и документов происходит выпусками (партиями) определенного заранее числа.

- Внутри одной партии каждая эмиссионная бумага всегда имеет равные права реализации и идентичную стоимость на фондовой бирже.

- От эмитента требуется полная прозрачность в ведении бизнеса, что подразумевает общедоступность информации о финансовом положении компании в текущий момент времени для всех потенциальных и фактических инвесторов. Этот пункт может служить одновременно ограничителем для предприятий, пытающихся искусственно завысить свои доходы в глазах покупателей и хорошей рекламой для честных и преуспевающих юридических лиц.

Что такое эмитент

Многие полагают, что, имея в бумажнике карту Сбербанка, они и являются ее обладателями. Формально это так, но на деле – они являются лишь владельцами счета в банке, а фактический собственник карты при этом – эмитент Сбербанка. Таким образом, эмитент – это учреждение кредитной организации, которое занимается выпуском и обслуживанием пластиковых карт.

Функции эмитента:

- выпускает карты и осуществляет их выдачу клиентам;

- идентификация пользователя;

- списание денег со счета, то есть самостоятельная оплата покупки;

- предоставление гарантии безопасности для держателя карты. В случае потери или кражи, пользователь обращается в кредитную организацию, и эмитент блокирует карту;

- предоставление расчетных документов (электронные и бумажные чеки);

- собирает информацию, финансовую историю клиента, чтобы обезопасить себя от мошенников.

В определенных ситуациях эмитент может потребовать от клиента вернуть банковскую карту. Например, в случае, если истек ее срок годности или есть подозрение, что с картой совершаются мошеннические действия. В последнем случае ее просто может заблокировать банкомат. Однако деньги клиента на счете сохраняются, после разрешения всех спорных вопросов он снова получит свою карту.

Значение “эмитент” и “эмиссия”

Достаточно просто можно дать определение слову “эмиссия”, минуя сухой юридический язык. Официально определение данному понятию всегда можно найти в Федеральном законе №39-ФЗ “О рынке ценных бумаг”, однако в данной статье мы обойдемся без этой скукоты.

Выписка из Федерального закона №39 «О рынке ценных бумаг»

Ну и соответственно, эмиссия-это и есть процедура выпуска этих бумаг и размещения на определенных площадках, где официально и безопасно их можно приобрести желающим лицам и организациям.

Юридические и физические лица могут на бирже, в том числе и на Московской фондовой бирже, с помощью денег на брокерском счете совершать куплю, продажу ценных бумаг и тоже зарабатывать. Тут, конечно, придется разбираться и обучаться ремеслу.

И стоит пояснить, что под ценными бумагами я имею ввиду не только акции, но и облигации, опционы и т. д. Давайте разберем это поподробней.

Несоответствие карты платежной системе

Также распространенный случай проблем с банковскими кредитками – несоответствие платежной системе. Информационные системы, которые используются в картах, отличаются. Кроме того даже один банк может выпускать разные карты, рассчитанные на определенные операции. Если не получается оплатить услугу или покупку, одним из вариантов может быть несоответствие карты системе, используемой в терминале.

В этом случае придется обратиться в банк и рассказать о своих проблемах. Тогда в банке предложат выпустить новую карту, привязанную к этому счету. Как правило, это универсальные карты, которые поддерживаются многими системами, в том числе и за границами государства. Поэтому перед поездкой за рубеж необходимо поинтересоваться возможностями оплаты картой услуг и товаров в той стране, куда человек направляется. Сделать это можно в банке-эмитенте, то есть том, который выпустил карточку.

Банк-эмитент – что это значит?

Банки-эмитенты – это учреждения, которые проводят выпуск в обращение денежных средств (монет и банкнот), ценных бумаг.

При этом право на эмиссию денег принадлежит Центральному Банку РФ, ценные бумаги – акции, облигации, могут выпускать центральные и коммерческие банковские компании.

Также банки-эмитенты инициируют выпуск платежных пластиковых карт и документов строгой отчетности, используемых для расчетно-платежных операций – чеков, векселей.

Эти виды ценных бумаг выпускают государственные, коммерческие или же национальные финансовые институты. Аккредитив относят к этой же категории – банк-эмитент по поручению клиента проводит расчеты либо передает эту функцию третьей стороне.

Рассмотрим основные понятия на примерах:

Что такое эмитент банковской карты

Эмитент карты – это банк, который выпустил данную пластиковую карточку (дебетовую, кредитную, предоплаченную). На пластике всегда указан банк, которому она принадлежит, контактные данные и персональные реквизиты владельца.

Держатель при этом является исключительно пользователем, пластик – собственность эмитента. Например, эмитент карты Сбербанка – Сбербанк, он же владеет пластиком и имеет право изъять ее либо приостановить обслуживание.

Конвертация через эмитента карты означает, что при валютном расчете перевод денежных единиц из одной валюты в другую проводит банковское учреждение, выпустившее пластик.

Расчетный счет банка эмитента

Это номер счета финансового учреждения, производившего выпуск (эмиссию). Предмет эмиссии значения не имеет, это может быть чек, карточка, облигация.

Если эмитент не является банком, речь идет о банковских реквизитах компании-эмитента. Например, расчетный счет коммерческой организации, выпустившей облигации.

Непредвиденные ситуации с пластиковой картой

Основания для отказа этого могут быть самые разные:

- Блокировка пластиковой карточки. Банк мог заморозить счёт, не предупредив клиента. Поэтому онлайн-заказ сделать и оплатить невозможно. Нужно узнать причину блокировки, и разобраться с банком. Это сделать очень просто, потому что горячая линия Сбербанка работает круглосуточно. Оператор рассмотрит ситуацию и озвучит причину блокировки. Для того чтобы восстановить карту, потребуется ряд действий со стороны клиента. Нужно оформить письменное заявление, подать его на рассмотрение, и ждать ответа. Иногда это занимает несколько недель.

- Несоответствие карточки. Не каждой картой можно оплатить покупку в интернете. Виной может быть выбранная платёжная система. Например, большинство магазинов предпочитает пластик от VISA. Если клиент, например, имеет MASTERCARD, то покупку совершить не удастся. В некоторых странах возможен расчёт только теми картами, которые выпущены на их территории. Карточки Сбербанка там будут просто недействительны. Виноват в такой ситуации не банк, а клиент. При подаче заявления нужно уточнять у работника банка все доступные опции пластиковой карточки. Особенно, если она нужна для интернет-платежей. Выход только один, открыть новую карту, которая подойдёт для целей клиента.

- Сбой по техническим причинам. Банковская система компьютеризирована, поэтому исключить возможность сбоя нельзя. Также может возникнуть техническая ошибка. Здесь виноватых нет. Потому что ситуация не зависит ни от банка, ни от клиента. Если на карте достаточно средств, специалисты рекомендуют повторить платёж через некоторое время.

Сбербанк может изъять карту клиента, если поступает такой запрос от системы. Например, если карта не продлена, или подозревается в проведении мошеннических операций. Отдав карту банкомату, клиент может её больше не увидеть. Придётся переоформлять пластик. Денежный счёт в этот период остаётся без изменений. После получения новой карточки, доступ к счёту восстановится.

Важно. Оформление можно провести в любом отделении Сбербанка

Эмиссия ценных бумаг

Ценными бумагами называются документы, который подтверждает имущественные права своих владельцев. К ним относятся акции, облигации, чеки, векселя, закладные, банковские и трастовые сертификаты, другие виды документов. Покупка и продажа бумаг осуществляется на фондовом рынке.

Выпускать ценные бумаги может государство и коммерческие организации. Зачастую ценные бумаги выпускают юридические лица. Государство прибегает к эмиссии в исключительных случаях, когда нужно пополнить бюджет для решения серьезной задачи.

В каких ситуациях компании выпускают ценные бумаги:

- создание уставного капитала фирмы;

- пополнение уставного капитала;

- дробление уже изданных бумаг;

- изменение формы хозяйствующего субъекта;

- изменение имущественных прав;

- пополнение капитала за счет инвестирования;

- привлечение инвесторов с выплатой дивидендов.

Эмитирование бумаг бывает первичным или вторичным. Первичная эмиссия выполняется, если компания раньше не издавала бумаги. Вторичная эмиссия проводится, когда компания вторично размещает бумаги на фондовом рынке.

Государство устанавливает правила эмиссии и контролирует их выполнение. Выпущенные бумаги должны быть зарегистрированы в установленный срок. Информация правах, которые получает владелец бумаги, должна находиться в свободном доступе. За нарушение правил выпуска предусмотрены взыскания, вплоть до уголовной ответственности.

Пример: сроки регистрации новых акций в России.

| Операция | Сроки |

| При создании общества | 20 дней |

| Дополнительный выпуск | 20 дней |

| При реорганизации общества | 30 дней |

| Отчет о результатах | 14 дней |

Эмиссия используется для привлечения дополнительного капитала. Новые бумаги направляются на фондовый рынок для торгов. Покупать ценные бумаги могут частные лица и комании. Новый собственник может перепродавать эти активы с учетом изменения их рыночной стоимости.

Юридическая сторона вопроса

На территории нашей

страны все расчёты по аккредитивам

регулируются положениями изложенными

в третьем параграфе Федерального закона

№14-ФЗ (статьи с 867 по 873).

В частности в

статье 867, описывающей общие положения

о расчётах по аккредитиву, говорится

об обязанности банка-эмитента выполнить

по отношению к бенефициару одно из

следующих действий (после того как

бенефициар, в свою очередь, предоставит

доказательства выполнения своей части

сделки):

- Произвести

платёж; - Акцептовать

и оплатить переводной вексель (тратту); - Совершить

иные действия предусмотренные условиями

аккредитива.

Кроме этого

говорится о том, что банк-эмитент может

передать полномочия по аккредитиву

другому банку (исполняющему). При этом

исполняющий банк может как принять, так

и отказаться от этих полномочий (частичные

принятие или отказ в данном случае не

допускаются).

В статьях 868-870

изложены положения касающиеся различных

видов аккредитивов:

- Отзывной

аккредитив; - Безотзывной

аккредитив; - Подтверждённый

аккредитив; - Переводной

(трансферабельный) аккредитив.

Статья 871 посвящена

вопросам исполнения аккредитива. В ней,

в том числе, регламентируются

взаимоотношения (и порядок взаиморасчётов)

между исполняющим банком и банком

эмитентом.

В статье 872

говорится об ответственности банков.

В частности о том, что и банк-эмитент и

подтверждающий банк несут солидарную

ответственность за то что аккредитив

не будет исполнен (или будет исполнен

ненадлежащим образом). Естественно, при

этом речь идёт о необоснованном

неисполнении аккредитива (предполагается

что все условия по нему со стороны

бенефициара были выполнены).

Оговаривается

и то, что исполняющий банк (принявший

поручение по исполнению аккредитива)

несёт ответственность перед

банком-эмитентом, а тот, в свою очередь,

отвечает непосредственно перед

плательщиком открывшем в нём аккредитив.

Наконец в статье

873 излагается порядок закрытия аккредитива.

Он подлежит закрытию в следующих случаях:

- Когда истекает

его срок; - После того

как он будет полностью исполнен; - Если бенефициар

или плательщик подадут заявление об

отказе или отзыве аккредитива.

Помимо положений

гражданского кодекса существуют ещё и

внутренние положения ЦБ РФ (№383-П от

19.06.2012) регламентирующие порядок

проведения расчётов по аккредитиву. В

том числе здесь перечислены основные

(обязательные) реквизиты, которые должны

быть указаны при оформлении аккредитива:

- Порядковый

номер и дата составления; - Сумма денежных

средств подлежащая к оплате по

аккредитиву; - Реквизиты

плательщика, бенефициара и банка-эмитента; - Срок в течение

которого предусматривается действие

аккредитива; - Тип аккредитива;

- Способ которым

аккредитив должен быть исполнен; - Список всех

тех документов, которые должны быть

предоставлены бенефициаром для

доказательства выполнения им всех

условий сделки; - Сроки

предоставления означенных выше

документов; - Размер и

порядок оплаты комиссионных банку; - Кроме этого

в реквизитах допускается указание

другой необходимой информации.

Вы можете поделиться этой статьёй на своей странице в соцсетях:

Словарь трейдера

olegas ›

Торгую га финансовых рынках с 2008 года. Сначала это был FOREX, затем фондовая биржа. Сначала занимался преимущественно трейдингом (краткосрочными спекуляциями на валютных рынках), но сейчас все больше склоняюсь к долгосрочным инвестициям на фондовом рынке. Хотя иногда, дабы не терять форму и держать себя в тонусе, балуюсь спекуляциями на срочном рынке (фьючерсы, опционы). Пишу статьи на сайт ради удовольствия.

Что такое эмитент карты

Давайте начнем с определения: эмитент – это организация, которая выпустила банковскую карту (эмитировала её). Эмитент гарантирует своим клиентам выполнение финансовых обязательств, которые связаны с использованием выпущенного им пластика.

В частности, банк-эмитент ведет и обслуживает счет держателя карточки, осуществляет авторизацию, предлагает услуги по платежам, переводам, обслуживанию онлайн-сервисов и т.д. Кроме того, он отвечает по обязательствам перед другими банками, являющимися членами платежной системы.

Что делает эмитент:

- Определяет тарифы обслуживания,

- Ведет ваш счет, основной и дополнительные,

- Предоставляет вам консультационные услуги,

- Проводит ваши платежи, оплату услуг и товаров,

- Выпускает пластиковый носитель, который «привязан» к вашему счету,

- Оповещает вас об операциях, производимых со счетом и т.д.

Если говорить простым языком, то эмитент – это банк, который выпустил вашу карточку. Именно ему вы платите за обслуживание карточки, именно по его счетам вы платите, к нему обращаетесь в случае возникновения спорных ситуаций.

Например, если ваша карточка была выпущена в Сбербанке, и она вдруг перестала работать, то вы не обращаетесь в отделения Альфа-банка за помощью. Через чужие офисы максимум, что вы сможете сделать, это пополнить вашу карточку, и то в том случае, если вы знаете её платежные реквизиты.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

В случае со Сбербанком уточним, что большое значение имеет тот факт, где именно вы открывали карточку, т.е. через какой офис. Очень многие вопросы решаются именно там, а не в соседних, и при плановом перевыпуске карточки также продукт придет именно в то отделение, где вы обслуживались изначально.

Возможные ошибки

В ряде случаев, например, при совершении покупок на Ebay или Amazon.com, причина ошибки может быть связана с тем, что кредитная карта не привязана к дебетовой платежной системе Pay Pall. Но в общем и целом причин подобных неполадок, а также способов их устранения может быть несколько. Ниже мы рассмотрим их более подробно.

Почему карта может быть отклонена?

Итак, по какой-то причине ваша карта отклонена. Что делать?

Первое, что вам потребуется при возникновении данной ошибки, проверить активна ли карта и есть ли на ней средства, необходимые для проведения платежа. Так, если вы только недавно получили кредитку и еще не использовали ее, она, скорее всего, еще не активирована. Для ее активации вам придется позвонить в банк, либо воспользоваться банкоматом. Что касается баланса, для совершения платежных операций с дебетовой карты он должен быть положительным, то есть на вашем счете должно быть не менее 5 долларов (если карта рублевая – в рублевом эквиваленте). Если же речь идет о кредитной карте, доступный вам кредитный лимит должен быть выше названной суммы.

Если карта активирована и с балансом все в порядке, проверьте правильно ли вы написали номер и тип карты и срок ее действия, а также правильность написания своего имени. Оно должно быть написано латинскими буквами так же, как на лицевой стороне карты.

И последнее, на что нужно обратить внимание, это какой картой вы пользуетесь. Так, сообщение о том, что транзакция запрещена эмитентом, будет ждать вас при использовании карт Моментум от Сбербанка

То же в большинстве случаев относится к зарплатным, пенсионным и студенческим картам. Большинство электронных карт Маэстро и Виза Электрон также не подходят для платежей в сети Интернет. Впрочем, это относится не ко всем таким картам. Некоторые банки выпускают электронные карты с так называемым CVV кодом, который дает возможность обработки транзакций через Интернет. Если ваша карта не подходит для платежей в Интернете, уточните в банке о возможности получения виртуальной карты.

Другие ситуации с отклонением карты

Как не прискорбно, даже если вы пользуетесь кредитными картами Виза Классик или МастерКарт Стандарт, а также Голд и Платинум картами этих платежных систем, ваша карта активирована и на ней есть средства это еще не означает, что вы не столкнетесь с ситуацией, когда транзакция не разрешена эмитентом.

С чем это связано? В большинстве случаев, как это ни странно, с системой защиты карты от несанционированных транзакций. Исправить настройки безопасности можно через сервис Интернет-банк, либо службу поддержки банка.

Причины неполадок в данном случае могут быть следующие:

Банк-эквайер и банк-эмитент: отличия

Банк-эквайер оказывает эквайринговые услуги – прием к оплате пластиковых карточек, выдача наличных, предоставляет данные о состоянии счета.

Простыми словами, банк-эквайер – это владелец терминала оплаты, установленного в торгово-сервисных сетях, или банкомата.

В функции эквайера входит:

- Проверка платежеспособности клиента.

- Обеспечение безопасности расчетов и сохранение персональной информации о клиенте и платежном средстве.

- Техническое и операционное консультирование сотрудников торгово-сервисных сетей.

Одно финансовое учреждение может быть одновременно и банком-эквайером и банком-эмитентом. Например, когда владелец карты Сбербанка пользуется банкоматом Сбербанка.

В том случае, когда техническое устройство принадлежит Альфа-Банку, он же выступает эквайером, а банк-эмитент – Сбербанк.

Похожие термины:

-

См. Банк эмиссионный

-

Банк-эмитент – кредитная организация, участник платежной системы, осуществляет выпуск и обслуживание банковских карт. Выступает гарантом выполнения финансовых обязательств, возникающих в ходе

-

лицо, осуществившее выпуск ценных бумаг и несущее обязательства по этим ценным бумагам.

-

(issuer)- юридическое лицо, которое от своего имени выпускает ценные бумаги и обязуется выполнять требования, вытекающие из условий выпуска.

-

исполнительный орган местного самоуправления, осуществляющий функции эмитента в порядке, установленном законодательством РФ и уставом муниципального образования.

-

федеральный орган исполнительной власти, являющийся юридическим лицом, к функциям которого решением Правительства РФ отнесено составление и/или исполнение федерального бюджета.

-

лицо, составившее вексель и вручившее его первому векселедержателю.

-

Эмитент карточки — кредитная организация, выпускающая карты. Эмитент гарантирует выполнение финансовых обязательств, связанных с использованием выпущенной им пластиковой карточки как платежног

-

орган исполнительной власти субъекта РФ, осуществляющий функции эмитента в порядке, установленном законодательством субъекта РФ.

-

лицо, обязанное по ценной бумаге или другому финансовому инструменту, например, корпорация или правительство, выпускающее и продающее ценные бумаги, или банк, который открывает (эмитирует) аккред

-

эмитент акций (облигаций), способный обеспечить рост прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска.

-

инвестиционный банк, инициирующий новый выпуск акций или облигаций или способствующий этому процессу.

-

участник сети совместно используемых автоматических кассовых аппаратов, выпустивший банковские карты и получивший транзакции на обработку от сетевого маршрутизатора.

-

компания, имеющая рейтинг “ААА” и гарантирующая выплату по графику процентного дохода по облигациям и основной суммы долга.

-

юридическое лицо, зарегистрированное на территории Российской федерации, имеющее права заказчика на строительство жилья, отведенный в установленном порядке земельный участок под жилищное строи

-

когда один из основных банков участников эмиссии облигаций займа уступает часть своей квоты другому банку (любому юридическому лицу), который официально не выступает в роли эмитента.

-

юридическое лицо, имеющее на правах собственности, аренды или иных законных оснований отведенный в установленном порядке земельный участок под жилищное строительство и проектную документацию н

-

счет депо, открываемый эмитенту для зачисления на него ценных бумаг, выкупленных эмитентом.

-

малоликвидные акции второго эшелона; малоизвестные бумаги.

-

INSIDER TRADING AND SECURITIES FRAUD ENFORCEMENT ACT OF 1988Федеральный закон, принятый с целью предупреждения незаконных операций и мошеннических действий с ценными бумагами на основе `внутренней` (конфиденциальной) инфо

Эмитенты ценных бумаг: акций и облигаций

Эмитентами могут быть юридические лица, органы исполнительной власти или органы местного самоуправления, несущие от своего имени обязательства перед владельцами выпущенных ценных бумаг. Для осуществления эмиссии нужно соответствующее разрешение.

Ценная бумага — это документ, удостоверяющий имущественные права, осуществление или передача которых возможны только при предъявлении данного документа.

Ценные бумаги делятся на долевые ( акции ), и долговые ( облигации и векселя ).

В России деятельность по эмиссии ценных бумаг регулируется федеральным законом № 39-ФЗ «О рынке ценных бумаг».

Эмитентом акций могут быть акционерные общества — они осуществляют эмиссию для образования и увеличения уставного капитала.

Эмитентом облигаций для привлечения средств взаймы могут быть органы исполнительной власти, органы местного самоуправления, общества с ограниченной ответственностью, акционерные общества и другие юридические лица.

На рынке эмитент выступает в роли продавца ценных бумаг. Попав в свободную продажу, эмитированные ценные бумаги начинают торговаться по собственному курсу — их цену регулируют законы спроса и предложения.

Операции, за которые отвечает эмитент

Функции банка-эмитента определяют ряд операций, за которые он несет прямую ответственность:

- списание денег в счет оплаты товаров или услуг онлайн, офлайн;

- зачисление на счет;

- выдача наличных;

- внутрибанковские или межбанковские переводы.

При этом банк-эмитент должен учитывать установленные внутренним регламентом или держателем лимиты на различные операции.

Также банковское учреждение осуществляет блокировку, то есть накладывает запрет на проведение любых операций по счету.

Причиной этого может стать распоряжение пользователя, например, при утрате пластика или компрометации персональных данных.

По собственной инициативе эмитент блокирует картсчет при подозрении в мошенничестве или краже, переводе крупных сумм без определенного основания.

Функции банка-эмитента

В широком смысле функции банка-эмитента зависят от предмета выпуска. Рассмотрим их на примере учреждения, выпускающего пластиковые карточки:

Изготовление и выдача

Банк принимает заказ на эмиссию, наносит на эмбоссированный пластик фамилию и имя владельца. При этом он должен принадлежать определенной платежной системе, соответствовать установленным международным и национальным требованиям.

Таким образом, заказав карточку, пользователь может быть уверен, что сможет произвести оплату как в своей стране, так и за границей.

Подтверждение персональной информации

Авторизация – позволяет идентифицировать пользователя и списывать/зачислять денежные средства на правильные счета.

Осуществление расчетных операций

Банк-эмитент обрабатывает все транзакции, обеспечивает доступ к деньгам, хранящимся на счете. А также позволяет проводить ряд операций самостоятельно, например, через онлайн-банкинг.

Так, держатель пластика может оплачивать товары и услуги, совершать денежные переводы между своими счетами или на реквизиты третьих лиц.

Предоставление информации о движении и средств

В любой момент пользователь может узнать баланс счета (дебетовый или кредитный), получить выписку о расходах и поступлениях денег на карточку.

А также банк обязан информировать клиентов о наличие и сумме задолженности, предоставлять графики выплат, когда речь идет о кредитных карточках или овердрафте.

Обеспечение финансовой безопасности и обмен данными

Средства на карточных счетах защищены многоуровневыми системами – введение одноразовых кодов, использование кодовых слов и лимитов, оповещение об операциях по СМС, отслеживание характера операций.

Обмен данными между разными финансовыми компаниями. Данная функция дает возможность пользоваться банкоматами сторонних банков для получения наличных или информации о состоянии счета.

Отказ банка-эмитента в проведении операции или предоставлении каких-либо услуг, как правило, следствие непогашенной задолженности или блокировки.

Например, при отсутствии необходимой суммы на балансе оплата за товары или услуги не проводится. Если средств недостаточно, приходит отказ, это значит, транзакция отклонена эмитентом карты. На практике такой обмен данными занимает порядка 1-5 секунд.

Банк-эмитент ценных бумаг выполняет несколько другие функции:

- предоставляет информацию о выпуске / ценной бумаги – номинальной стоимости, купонных процентах, сумме векселя и т.д.;

- обеспечивает выплату денежных средств, причитающихся владельцу ценной бумаги (акции, облигации, чека, векселя).

Платежи, осуществляемые при помощи банковской карты

При проведении вами безналичных платежей в счет какой-либо организации банк-эмитент вашей карты выступает гарантом сделки. Т.е., он подтверждает вашу способность оплатить покупку без передачи вами наличных денег продавцу.

Именно поэтому продавец при проведении платежа требует:

- расписаться в чеке;

- предоставить документ, удостоверяющий личность.

Так он проверяет, что платежный инструмент банка эмитента, принадлежит держателю карточки, т.е. вам.

Существует понятие “аккредитив банка эмитента” – этот термин обозначает платежное поручение перевести денежные средства со счета одного юридического лица на счет другого юридического лица, если все условия сделки соблюдены (например, осуществлена доставка товара). В данном случае, вы выступаете в роли физического лица, а банк перечисляет средства юридическому лицу. Ваша карта выступает в качестве такого же платежного средства, как и аккредитив между юридическими лицами. Но для ее оформления не требуются какие-либо специальные документы.

Если вы оплачиваете покупку в интернете, у продавца нет возможности проверить вашу личность. Поэтому созданы специальные дополнительные вопросы, ответив на которые вы заключите сделку.

- СVC2-код (расположен на оборотной стороне);

- платежный адрес банка эмитента (адрес, который указан в договоре КФУ на обслуживание платежной карты).

Функции банка-эмитента

Банк-эмитент выполняет обычные функции для любого банковского учреждения:

- Открытие и закрытие счетов, различные действия с ними, например, к одному счету может быть привязано несколько карт;

- Предоставление информации о счетах, движении денег на них, операции с ними;

- Контакты с другими банками – перечисление денег, снятие денег в терминалах, пополнение счетов сотовой связи, оплата коммунальных услуг и прочее;

- Выпуск карт и подтверждение обеспеченности деньгами карты, то есть в момент оплаты товара банк соглашается с тем, чтобы со счета перечислить часть денег той организации, магазину, банку, с которыми расплачивается владелец;

- Защита счетов и карточек, например, установка ограничения на количество вводов пин-кода и так далее.

Таким образом, банк-эмитент отличается от других подобных организаций только тем, что выпустил карту и предоставил человеку возможность пользоваться ею. Во всем остальном он оказывает те же услуги, что и другие банковские организации.