Производный финансовый инструмент

Содержание:

- Что такое деривативы и для чего они нужны?

- Кредитные и валютные деривативы особенности и отличия

- Новое направление в сегменте DeFi-индустрии

- По типу отложенной сделки

- Обязанность предоставления информации по деривативам

- Деривативы как инструмент хеджирования рисков

- История

- Exchanges

- Аргументы за

- Влияние деривативов на экономический кризис 2008 года

- Базовым активом деривативов являются:

- Валютное хеджирование с помощью деривативов

Что такое деривативы и для чего они нужны?

В случае если вы начали увлекаться инвестированием в последние годы, то, безусловно, уже слышали понятие «дериватив».

Вокруг деривативов существует множество слухов и сплетен. Считается, что CDO явились одной из причин текущего кризиса. Многие эксперты считают, что оставшиеся деривативы, рынок которых продолжает расти, могут окончательно уничтожить американскую банковскую систему.

Что же такое эти самые деривативы и так ли они страшны, как принято считать среди экономистов.

Для простейшего определения дериватива можно сказать, что это инструмент, оценка которого зависит от стоимости другого инструмента, который затем называется базовым активом. Этим базовым активом могут быть акции, облигации, государственные ценные бумаги, товары, валюты и т. д. Так, на цену контракта влияет цена актива.

Сущность

Стороны, торгующие деривативом, фактически обсуждают условия контракта, который будет определять финансовые потоки, возникающие в результате сделки, основанные главным образом на изменениях стоимости базового актива(ов).

Производные финансовые инструменты доступны для всех классов рыночных активов и связанных с ними рисков: процентного риска, валютного риска, риска капитала, товарного риска и кредитного риска.

Использование

Все производные инструменты могут быть использованы в одном из трех контекстов: хеджирование, спекуляция и арбитраж.

- Хеджирование ‒ субъект, владеющий или намеревающийся приобрести базовый инструмент, может занять позицию по производному инструменту с целью хеджирования от колебаний цены базового инструмента. Эта стратегия ограничивает убытки, понесенные в случае неблагоприятного колебания цен, но в свою очередь, как правило, подразумевает отказ от части потенциальных выгод от владения базовым активом, в некоторой степени по тому же принципу, что и страхование.

- Спекуляция ‒ субъект, ожидающий изменения цены базового актива, может занять позицию по производному инструменту. Деривативы обычно позволяют занять позицию на большую условную сумму, но с относительно низкими начальными инвестициями. Это называется кредитным плечом. В этом случае перспективы прибыли важны, если стратегия окажется успешной, но потери могут быть столь же важны.

- Арбитраж ‒ субъект обнаруживает несоответствие между рыночной стоимостью производного инструмента и его базовой стоимостью. Затем он одновременно занимает позиции на спот-рынке базового актива и производного инструмента. Такой тип стратегии позволяет получить минимальную прибыль по каждой сделке, но без риска. Она должна осуществляться систематически в целях получения значительных прибылей.

Арбитраж оказывает положительное влияние на рынки, устраняя несоответствия, что делает процесс определения цены более эффективным. Спекуляция приносит ликвидность на рынки и тем самым облегчает хеджерам поиск контрагента для хеджирования.

Пример

Разберемся, как используются производные на простом практическом примере.

Так что если погода окажется отличной, а урожай у них небывалый, то фермер будет в максимальной выгоде. Думайте об этом как о страховом полисе, и это означает, что хеджирование на самом деле страхует от риска на активе.

https://youtube.com/watch?v=kd89pOTq3Ws

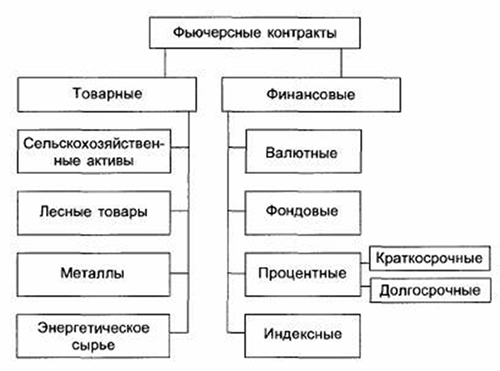

Классификация

Основными видами деривативов являются фьючерсы, опционы, форварды и свопы.

Форвардные контракты похожи на фьючерсы, только разница в том, что они не торгуются на бирже.

Опционный договор предоставляет покупателю возможность, но не обязательство покупать / продавать договор в заранее определенную дату.

Свопы ‒ это контракты, в которых две стороны обмениваются финансовыми инструментами.

Это наиболее распространенные виды производных.

Тесные контакты с регулирующими органами по всему миру позволяют команде разработчиков консультировать по вопросам регулирования (включая регулятивный капитал), возникающим в связи со структурированием и маркетингом производных продуктов, независимо от правовой формы этих продуктов.

Кредитные и валютные деривативы особенности и отличия

В отличии от валютных деривативов, кредитные являются инструментами, структурированными вне биржи. В них риск, базирующийся на выдаче кредита, отделен от самого актива.

Более того, кредитные derivatives относятся к забалансовым финансовым инструментам, что дает возможность бенефициару сделать так называемый перенос риска, связанного с активом на гаранта, то есть на другую сторону, но при этом физически актив не продается. Сторона, выдавшая кредит,владеет им на правах собственника.

Характер данного инструмента определяется как срочный потому, что подразумевается исполнение обязательств по платежам в будущем, строго определенном моменте. Размер платежа по кредитному деривативу зависит от того, как будет изменяться стоимость ссуды.

Образованию рынка, где используются кредитные derivatives, предшествовало появление отдельного объекта для торговли, которым стал кредитный риск.

Новое направление в сегменте DeFi-индустрии

Развитие DeFi-сектора не ограничивается только кредитованием и доступом к ликвидности. Они также предлагают пользователям возможность работать с производными инструментами, такими как опционы, на базе цифровых активов. При помощи этих инструментов, участники DeFi индустрии могут управлять своими рисками подобно тому, как участники традиционной финансовой отрасли хеджируют свои риски.

Сейчас на DeFi-рынке представлены 8 различных протоколов предлагающих опционные контракты:

- Opyn

- Aco

- DYMMAX

- Hegic

- Opium

- Pods

- Syntetix

Самыми популярными остаются Opyn и ACO, которые включены в листинг DefiPulse, где можно отследить объем заблокированных средств в качестве обеспечения и динамику изменения, а также протокол DYMMAX, который интересен использованием инновационной модели ценообразования.

Opyn – проект был запущен в феврале 2020 года и является новым для пользователей. Это протокол опционов в классическом виде, где покупатель вносит в контракт обеспечение в объеме 100% цены страйк, а продавец вносит 100% продаваемого актива. На данный момент существуют 2 серии: для владельцев токена Compound и для желающих захеджировать риски ETH.

В сравнении с биржевыми опционами, реализованными на централизованной криптовалютной бирже Deribit, отличие заключается в необходимости полного обеспечения контракта, а также уплаты премии, что делает данный инструмент не выгодным для спекуляций. Объем заблокированных средств составляет около 1.2 млн. USDT.

ACO также новый проект на крипторынке, который является дочерней структурой Auctus, и использует модель аналогичную Opyn: позволяет продавать и покупать опционные контракты со 100% обеспечением. Проект предлагает 2 вида контрактов: ETH и YFI. Имеет вторичное обращение опционов в виде ERC-20 токенов на площадке Uniswap. За 1,5 месяца существования проекта объем залоговых средств вырос до 1.2 млн. USDT.

Оба вышеописанных проекта базируются на модели ценообразования Блека-Шоулза, которая используются для определения премий на опционы. Учитывая отсутствие активов для хеджирования рисков продавца, премии на такие контракты очень велики. Это можно отследить даже на биржевых опционах торгующихся на Deribit, например премия на опцион колл со страйков 380 и исполнением 30 октября 2020 года составляет около $40.

DYMMAX (Dynamic market making auctions and exchange) – новый проект на стадии разработки бета-версии, который в своей основе использует модель ценообразования parimutuel betting with fixed odds. Модель базируется на использовании общего пула для обеспечения выплат по прибыльным контрактам, а модель в основе проектов предполагает сделки между 2-мя участниками, что вынуждает продавцов полностью возлагать риски на себя.

Для реализации протокола команда разработала не только модель ценообразования и matching механизм для сопоставления поданных участниками заявок, но и полную цепочку от создания серии до исполнения опционов и выплат по ним. Workflow протокола базируется на аукционе, собирающем заявки в течении 24-х часов, после чего закрывающего на короткий промежуток времени для пересчета премий, определения страйка АТМ (At the Money) и сопоставления поданных приказов.

Вполне вероятно, что DeFi-деривативы станут такими же популярными, как и криптовалютные деривативы.

Ранее BeInCrypto сообщал, что растущий открытый интерес к ВТС-опционам может положительно сказаться на стоимости монеты.

По типу отложенной сделки

Первый вариант

Плюсы и минусы

Выделяются следующие положительные моменты заключения фьючерсной сделки:

- хеджирование рисков;

- высокая ликвидность;

- невысокая стоимость проведения операции по сравнению с суммами, фигурирующими в договоре;

- наличие определенных гарантий от клиринговой палаты;

- доступность заключения сделки для всех участников биржи.

К отрицательным моментам фьючерсных контрактов относятся:

- меньший доход от финансовых средств на брокерском депозитном счете, представленных в виде страховых взносов;

- отсутствие возможности минимизации рисков в долгосрочных операциях при оформлении краткосрочных фьючерсных контрактов;

- неполное соответствие стандартных условий запросам сторон соглашения.

Второй

Опционы представляют собой еще один популярный рынок производных финансовых инструментов. Торговля опционами может быть очень сложной или простой, в зависимости от того, как вы будете это делать. Самый простой способ торговать опционами – путем покупки опционов Put или Call.

Опционы Call работают аналогично, за исключением того, что, покупая опцион Call, вы предполагаете, что цена базового актива будет расти. Например, если вы считаете, что акция ZYZY, которая в настоящий момент торгуется по 58$, пойдет выше 60$, то можете купить опцион Call с ценой страйк, равной 60$. Если цена акции вырастет, стоимость вашего опциона повысится, и вы сможете заработать больше, чем премия, которую уплатили за него. Если цена пойдет вниз, вы потеряете только уплаченную за опцион Call премию.

Для большинства рынков CFD (это необходимо уточнять у конкретного брокера), если вы считаете, что цена базового актива будет расти, то необходимо покупать CFD. Если вы ожидаете, что базовый актив будет падать в цене, необходимо продавать (или продавать в шорт) CFD. Ваша прибыль или убыток определяются разницей между ценой входа и выхода из сделки.

Обязанность предоставления информации по деривативам

Остановимся более подробно на договорных и преддоговорных обязанностях по предоставлению информации, носящих неписаный характер. Обязанности по предоставлению информации надзорным органам интересуют нас лишь постольку, поскольку они влияют на юридический характер договора.

Неписанные договорные и преддоговорные обязанности по предоставлению информации как таковые нельзя отнести к особенностям деривативных финансовых инструментов. Зачастую судебная практика в отношении различных видов договоров выводит дополнительную неписанную преддоговорную обязанность более информированной стороны добровольно проинформировать контрагента об обстоятельствах, которые могут оказать существенное влияние на принятие решения о заключении договора. Терминологически при этом говорится об обязанности “разъяснить”, “указать”, “раскрыть”, “проконсультировать” или “предупредить”. Альтернативным обоснованием договорной обязанности по предоставлению информации, по мнению судей, является обязанность профессиональной, более информированной стороны с помощью конклюдентных действий заключить самостоятельный договор о предоставлении информации (“договор оказания консультационных услуг”, “договор оказания информационных услуг”). При осуществлении финансовых вложений упрекать, например, профессионального посредника (действующего за свой счет или как комиссионера) можно лишь в том случае, если выданные им и без какой-либо юридической обязанности инвестиционные рекомендации не содержат достаточной информации о рисках или если он удовлетворяет инвестиционные предпочтения своих клиентов, не удостоверившись в том, что они осознают возможные последствия и принимаемые на себя риски. С другой стороны, банк по своему усмотрению может вообще не предоставлять никакой информации, в случае если он ясно укажет клиентам на это обстоятельство. Правовым последствием нарушения преддоговорной или договорной обязанности по предоставлению информации является возможность заявления требования о возмещении ущерба стороной, нуждавшейся в информации, не исполнившему обязанность контрагенту в случае, когда истец заявляет, что он, зная обстоятельства, о которых не было сообщено, воздержался бы от заключения договора. В результате в отношении него должно быть восстановлено такое состояние, которое существовало бы, если бы договор не был заключен или – что то же самое – был недействителен с момента заключения.

Другое своеобразие обязанности по предоставлению информации в деривативных сделках состоит в том, что названная информация должна быть представлена в письменной форме и добросовестным образом в случае, если профессиональный посредник или продавец стремиться привлечь к заключению деривативов лиц, которые не знакомы с биржевыми срочными сделками и потому не располагают специальными знаниями в данной области.

Деривативы как инструмент хеджирования рисков

При заключении двусторонне обязывающего договора, предметом которого является заменимое, то есть определяемое родовыми признаками имущество или услуга, всегда существует возможность экономически “нейтрализовать” собственное обязательство или право требования. Для этого необходимо заключить обратную сделку с аналогичными условиями и с тем же контрагентом или третьим лицом. В результате второй сделки участник рынка занимает такую же позицию, что и его контрагент по первой сделке. Предложенная стратегия будет практически реализуемой, когда условия сделок стандартизированы и существует их ликвидный рынок. Между тем, в случае деривативов существование такого рынка (а именно, ликвидного срочного рынка) для ликвидации позиции не требуется. Согласно определению, потоки платежей, порождаемые этими инструментами, воспроизводятся на наличном рынке и это справедливо для обеих сторон договора, поэтому занимаемая при заключении договора позиция в любой момент времени может быть нейтрализована (ликвидирована, застрахована, хеджирована) посредством заключения обратной сделки на кассовом рынке.

В большинстве случаев, исключая финансовое посредничество и чистый ценовой арбитраж, хеджирование ограничивается нейтрализацией всех или некоторых рыночных рисков. Тем самым страхуемая рыночная позиция трансформируется в безрисковую позицию или, если другие виды рисков все-таки остаются, в позицию с меньшим уровнем риска. Таким образом, например, требование в иностранной валюте в сочетании со срочной валютной сделкой превращается в новое требование в национальной валюте, или ценная бумага с фиксированным процентным доходом посредством процентного свопа преобразуется в финансовый инструмент с плавающим процентным доходом, защищенный от риска изменения рыночных процентных ставок.

Сказанное не относится к срочным сделкам, заключаемым в целях полного или частичного снижения ценового риска будущих трансакций (так называемые антиципированные страховые сделки, хеджирование платежного потока, cash-flow hedging). Имеются ввиду случаи, когда участник рынка, планируя в момент времени t2 приобрести имущество за рубежом, в момент времени t1 заключил срочную валютную сделку с исполнением в момент времени t2. Полученный страховой эффект связан не с реальным имущественным ущербом, а с возможными потерями и не имеет отношения к описанной выше связи между наличным и срочным рынками. Сочетание “страхующей” срочной сделки и будущей кассовой сделки если таковая будет заключена можно представить следующим образом: участник рынка, вместо того чтобы ждать момента заключения договора, заранее согласовал условия кассовой сделки (или часть условий), зафиксировав таким образом цену. Для такого рода страхующих трансакций по причине недостаточной ликвидности базисного актива зачастую не существует собственного срочного рынка, поэтому страхуется только часть ценового риска, например, валютный риск. Экономическая равноценность обеих позиций существует только в момент заключения будущей кассовой сделки. Таким образом, ее продолжительность не совпадает со сроком действия дериватива.

История

Договоры с условием поставки в будущем появились за несколько веков до нашей эры. Так, вавилонские купцы, снаряжая караваны, были вынуждены искать финансирование. В результате появился договор о разделе риска, согласно которому торговцы получали кредиты, погашение которых зависело от успешности доставки товаров. При этом процент был выше, чем у обычных кредитов, чтобы покрыть «опцион неисполнения обязательств» по кредиту в случае потери груза. Аналогичными опционами пользовалось много торговцев, что давало возможность объединить риски и удержать цену опционов на доступном уровне.

Средние века

Формы ранних деривативов встречаются и в истории европейской торговли. Экономический подъём XII века и развитие торговли способствовали формированию торгового права, приводимого в исполнение «ярмарочными судами». Новшеством средневековых ярмарок стал документ, который назывался lettre de faire и, по сути, являлся форвардным контрактом на поставку товаров по истечении определенного срока.

30-е годы XVII века. Тюльпаномания

В конце 30-х годов XVII века Голландию и Англию захлестнула тюльпаномания. Опционами на луковицы тюльпанов торговали в Амстердаме уже в начале XVII века, а к 30-м годам на Королевской бирже в Англии в продаже появились форвардные контракты. За расцветом торговли и ростом прибылей от сделок с луковицами последовал крах рынка в 1636—1637 годах.

50-е годы XVII века. Рисовые купоны

Японских землевладельцев, получавших натуральную ренту (часть урожая риса) не устраивала зависимость от погоды, плюс им требовались наличные деньги. Они стали хранить рис на городских складах и продавать складские расписки (рисовые купоны). Эти купоны давали их владельцу право на получение определенного количества риса оговоренного качества в некую будущую дату по оговоренной цене. Так землевладельцы получали стабильный доход, а продавцы — гарантированные поставки риса и возможность получить прибыль от продажи купонов. Пытаясь предсказать будущие цены, торговец Мунэхиса из рода Хомма стал отображать движение цен в виде так называемых японских свечей, положив начало техническому анализу.

60-е годы XIX века. Появление первых современных фьючерсных контрактов

На Лондонской фондовой бирже торговля опционами «пут» и «колл» вошла в практику в 30-е годы XIX века. На американских биржах торговля опционами на товары и акции вошла в практику к 60-м годам XIX века. Первый форвардный контракт Чикагской торговой палаты (Chicago Board of Trade), на который имеется регистрационная запись, был датирован 13 марта 1851 года. В 1865 году палата формализовала торговлю зерном, введя контракты, получившие название фьючерсных. Эти контракты стандартизировали: качество, количество, время и место поставки зерна.

70-е годы XX века. Появление финансовых фьючерсов

В 1972 году на Чикагской товарной бирже (Chicago Mercantile Exchange) было создано новое подразделение — Международный валютный рынок (International Monetary Market). Оно стало первой специализированной биржевой площадкой для торговли финансовыми фьючерсными контрактами — валютными фьючерсами. До этого в качестве базового актива фьючерсов использовались только товары. В 1973 году Чикагская торговая палата учредила Чикагскую опционную биржу (Chicago Board Options Exchange). К концу 70-х годов финансовыми фьючерсами торговали на биржах по всему миру.

80-е годы XX века. Распространение внебиржевых деривативов.

Согласно статистике Банка международных расчетов, если в 1998 году среднесуточный оборот внебиржевых деривативов (представляющих во многом спекулятивный капитал) составлял 475 млрд долл., то в 2007-м — 2544 млрд — за десять лет рост в 5,4 раза.

Exchanges

A small percentage of the world’s derivatives are traded on exchanges. These public exchanges set standardized contract terms. They specify the premiums or discounts on the contract price. This standardization improves the liquidity of derivatives. It makes them more or less exchangeable, thus making them more useful for hedging.

Exchanges can also be a clearinghouse, acting as the actual buyer or seller of the derivative. That makes it safer for traders since they know the contract will be fulfilled. In 2010, the Dodd-Frank Wall Street Reform Act was signed in response to the financial crisis and to prevent excessive risk-taking.

The largest exchange is the CME Group. It’s the merger between the Chicago Board of Trade and the Chicago Mercantile Exchange, also called CME or the Merc. It trades derivatives in all asset classes.

Stock options are traded on the NASDAQ or the Chicago Board Options Exchange. Futures contracts are traded on the Intercontinental Exchange, which acquired the New York Board of Trade in 2007. It focuses on financial contracts, especially on currency, and agricultural contracts, principally dealing with coffee and cotton.

The Commodity Futures Trading Commission or the Securities and Exchange Commission regulates these exchanges. Trading Organizations, Clearing Organizations, and SEC Self-Regulating Organizations have a list of exchanges.

Аргументы за

Исходя из вышесказанного, рынок деривативов позволяет инвестору более эффективно управлять портфелем. Производные инструменты отлично подходят для хеджирования рисков(собственно, из-за этого они и были созданы). Также, буквально «вшитая» в контракт маржа позволяет при удачном стечении обстоятельств приумножить свою прибыль.

Неотъемлемым достоинством деривативов является необходимость вносить только определённую часть от основной суммы, что позволяет платить меньше, чем за приобретение реальной акции, облигации и т.д.

Также производные инструменты предоставляют более обширные возможности на рынке. К примеру свопы позволяют обменять процентную ставку или застраховать кредитора от невыплат.

Влияние деривативов на экономический кризис 2008 года

Кризис американского рынка ипотечных облигаций в 2007 году привел к началу финансово-экономического кризиса во всем мире. Большинство аналитиков и экономистов связывают кризисные явления с чрезмерным развитием рынка деривативов и их ключевой ролью в обвале мировой экономики.

Пузырь жилой недвижимости в США имел следующие основания:

- Значительно опережающий инфляцию рост цен на дома и квартиры привел к созданию искусственного спроса. Наблюдался самый настоящий «жилищный бум».

- Финансирование бума осуществлялось за счет дешевых денег (низкие кредитные ставки по ипотеке), оформления вторичных ипотечных займов (второй кредит под уже имеющийся дом) и выдачи займов без первоначального взноса или со взносом в 5%.

- Начался саморазгоняющийся механизм роста продаж жилья и цен на него, что и привело к раздуванию мыльного пузыря на рынке недвижимости.

Но при всем этом американские банки не допустили бы такого резкого увеличения ипотечных кредитов, если бы не сформировался новый механизм «секъюритизации» (снятия рисков невозврата и финансирования этих займов). Суть данного термина заключается в превращении практически чего угодно в ценную бумагу.

Получили массовое распространение структурированные ипотечные бумаги, покупкой которых занимались банки, различные фонды и институциональные инвесторы.

Рынок ипотечных ценных бумаг — всего лишь небольшая часть рынка деривативов. Объем оборота внебиржевой доли такого рынка трудно поддается оценке и статистике, однако летом 2008 года он достигал более 600 триллионов $, что соизмеримо с десятикратным мировым ВВП.

В результате спекулятивных действий и отсутствия грамотного регулирования со стороны государства в один момент пузырь лопнул, что привело к экономическому коллапсу и череде крупнейших банкротств.

Аккредитив при покупке недвижимости — узнайте о нем все! Полная информация про налог при сдаче квартиры в аренду в нашей статье. Ищите выгодную программу ипотеки для себя? Интересный вариант вы найдете здесь.

Базовым активом деривативов являются:

- Ценные бумаги;

- Промышленные, продовольственные и другие товары;

- Валюта;

- Производные инструменты от других базовых активов;

- Процентные ставки;

- Уровень инфляции;

- Официальная статистическая информация;

- Биологические, физические, химические параметры окружающей среды;

- Обстоятельства, свидетельствующие о ненадлежащем исполнении юридическими лицами или государственными образованиями своих обязанностей;

В качестве примера деривативов можно привести следующие:

- Фьючерс

- Опцион

- Своп

- Форвард

- Кредитный дефолтный своп

- Валютный своп

- Процентный своп (IRS)

- Соглашение о будущей процентной ставке (FRA)

- Свопцион

Наиболее часто используются первые четыре вида деривативов.

Рассмотрим несколько примеров, чтобы понять смысл применения дериватива.

Пример 1. Предположим, в конце следующего месяца Вы планируете приобрести автомобиль. В салоне определяются параметры машины, марка, цвет, комплектация и цена.

Дилер говорит Вам, что машина будет продана по данной цене, если сейчас внести депозит. Вы соглашаетесь и заключаете с дилером договор, по которому он обязуется продать Вам автомобиль оговоренной марки, цвета и комплектации по согласованной цене в конце следующего месяца, а Вы обязуетесь его купить. Так заключается форвардный контракт, по которому Вы получили право и обязались сделать покупку.

Пример 2. Допустим, что Вы обошли несколько автосалонов и в одном из них обнаружили необходимое Вам транспортное средство и цена его на 10% ниже. Но только если купить сегодня. Однако, у Вас нет в данный момент такой суммы денег, а на взятие кредита уйдет 5 дней. Можно воспользоваться депозитом и предложить дилеру пятидневный форвардный контракт, однако есть и другой вариант.

Вы предлагаете дилеру 10 тыс. рублей за то, что он в течении пяти дней не будет продавать этот автомобиль и обязуетесь купить его когда оформите кредит. По данному договору через 5 дней дилер получает Ваши 10 тыс. рублей, не зависимо от того, купите Вы машину или нет, а вы получаете гарантию, что она в эти 5 дней будет продана только Вам. Вы заключили опционный контракт.

На шестой день дилер имеет право забрать 10 тыс. рублей и продать автомобиль другому покупателю и по другой цене.

Если за эти пять дней Вы найдете другой автосалон, где продают машину на 20 тыс. рублей дешевле, Вы можете купить этот автомобиль, но залог за первый автомобиль Вам не вернут.

В обоих примерах покупатель приобретает не только выгоду, но и несет риски. Например, в момент покупки цена на актив может оказаться ниже той, на которую заключен контракт.

Пример 3. Допустим, что машина, на которую у Вас заключен опционный контракт в момент покупки выросла в цене, банк не дал Вам кредит, а Ваш приятель хочет иметь такую же машину. У Вас появляется возможность не потерять залоговые 10 тыс. рублей, а заработать на продаже этого опциона. Вы продаете его приятелю за 20 тыс. рублей, и получаете 10 тыс. рублей выгоды. А ваш приятель, на основании данного опциона, приобретает у дилера автомобиль, по оговоренным в нем условиям.

Таким образом:

Форвардный контракт — сделка, когда продавец и покупатель заключают договор о поставке качественного товара, в оговоренном количестве на определенную сторонами дату.

Фьючерсный контракт — контракт о покупке/продаже актива на оговоренную дату. Цена при заключении данного контракта фиксируется на момент подписания.

Опционный контракт — договор, который обязывает купить («колл») или продать («пут») базовый инструмент по оговоренной цене — цене («страйк»), в оговоренную дату.

Своп — договор на одновременную продажу и покупку базового актива или обязательств на такую же сумму.

Особенность деривативов — они не связаны с общим количеством базового актива. То есть суммарное количество контрактов на покупку выпущенных акций может быть в несколько раз больше, чем количество самих акций. Происходит это потом, что акционерное общество выпускающее акции не имеет к деривативам никакого отношения. Именно эта особенность может стать причиной возникновения на фондовых рынках.

Поэтому фондовые рынки жестко регулируются государствами. В России фондовый рынок регулируется Федеральным законом № 39-ФЗ «О рынке ценных бумаг» от 22 апреля 1996 года.

Валютное хеджирование с помощью деривативов

К тому же, часто хеджирование с помощью деривативов применяют для защиты средств от нежелательных движений валютных курсов. Для самого хедживания используют сделки на валютных рынках. К примеру, на Мосбирже также существует валютная секция, на которой можно совершать соответствующие операции. Ярким примером таких рынков является FOREX.

Хедж при инвестировании

Возвращаясь к деривативам, в разрезе инвестиций. Допустимо сказать, что они могут использоваться для хеджирования позиций либо портфеля целиком. К примеру, собран портфель из высококлассных акций. Ожидается рост в течение года, но в этот период может случиться множество локальных проливов, будь то негативная новость, санкции либо по другим причинам. Так вот именно в моменты волатильности мы и можем захеджировать свои позиции шортом индекса РТС, Мосбиржи либо покупая опционы PUT по соответствующему инструменту.

С фьючерсными контрактами работать легче, так как они представляют собой тот же самый актив, только измеряющийся в контрактах. Для работы с опционами требуется подготовка. Нужно учесть, что фьючерсы и опционы имеют строгий временной промежуток торговли. Возьмем для примера текущий фьючерс на золото – GDM9. Начало его обращения 08.06.2018. Экспирация, то есть, дата исполнения – 20.06.2019. Получается, что данный контракт торгуется всего один год при условии, что ликвидность в нем появляется месяца за 2–3 до конца срока. Для спекулянта этого времени вполне достаточно. Многие торгуют интрадей, даже не перенося позицию свою через ночь.

Пример

В случае, если акции просядут до 5000 рублей (убыток 98800 руб.) шорт по фьючерсу принесет эквивалентную прибыль Но учтите, что для совершения операций с фьючерсами на счету также должны быть средства для гарантийного обеспечения, в противном случае сделку не совершить.