Порядок получения единовременной выплаты накопительной части пенсии

Содержание:

- Виды накоплений

- Из чего складывается накопительная пенсия?

- Как формируется накопительная часть

- Виды накопительной пенсии

- Правила оформления заявки

- Как закон регулирует выплату накоп. Пенсии тем, кто уезжает из РФ

- Единовременная выплата накопленных средств

- Как рассчитать размер пенсионерам?

- Основные понятия ФЗ 168 о накопительной части пенсии

- Особенности формирования и получения

- Какие выплаты пенсионерам к пенсии положены в 2020 году

- Что такое единовременная выплата и условия ее назначения

Виды накоплений

Законодательством предусмотрены следующие виды выплат пенсионных накоплений:

Законодательством предусмотрены следующие виды выплат пенсионных накоплений:

- Единовременная — вкладчик может забрать все заработки за один раз.

- Срочная — начисления выплачиваются каждый месяц на протяжении определенного срока (минимум 10 лет).

- Накопительная — пожилой человек получает финансы ежемесячно до конца жизни.

- Пособие правопреемникам — деньги могут снять со счета наследники пожилого человека.

Обратите внимание! Выплата правопреемникам подразумевает наследование сбережений в случае смерти вкладчика

Что следует понимать под единовременным пособием

Единовременной материальной поддержкой называют определенную денежную сумму, которая выплачивается из отчислений для пожилых отчислений. Такие накопления образуются в каждого работающего гражданина.

Единовременной материальной поддержкой называют определенную денежную сумму, которая выплачивается из отчислений для пожилых отчислений. Такие накопления образуются в каждого работающего гражданина.

Увеличения размера сбережений происходит за счет перечислений компенсаций в ПФ. Переводить деньги может:

- сам пожилой человек;

- его работодатель.

Важно! Снимать накопленные финансы можно только после завершения трудовой деятельности или в случае наступления нетрудоспособности.

Кто может рассчитывать на накопительную пенсию

Вкладчиков интересует, когда получают накопительную часть пенсии. Они должны знать, что на предоставление финансов могут рассчитывать:

Вкладчиков интересует, когда получают накопительную часть пенсии. Они должны знать, что на предоставление финансов могут рассчитывать:

- Лица, деньги которым выплачиваются по причине инвалидности.

- Лица, для которых финансы предоставляются в качестве помощи при потере кормильца.

- Лица, которым не вышло оформить пенсию по старости с учетом рабочего стажа и возраста.

- Лица, которым величина материальной поддержки будет достигать 5 и меньше процентов по страховым начислениям, при условии, что это лица, которые в 2002-2004 гг. переводили начисления на счет.

- Лицо, участвовавшее в государственной программе софинансирования формирования накоплений. Стать участником программы можно было до конца 2014 года.

- Лица, которым величина материальной поддержки накопительной формы будет достигать 5 и меньше процентов от возможных страховых начислений.

Обратите внимание! Срок выплаты накопительной пенсии в 2021 году позволяет получить деньги лишь раз в 5 лет. Раньше граждане могли сделать это каждый год

Условия получения накоплений инвалидам

Одноразовая материальная поддержка полагается также пенсионерам-инвалидам.

Одноразовая материальная поддержка полагается также пенсионерам-инвалидам.

Но для этого они должны соответствовать следующим требованиям:

- достигнуть возраста, когда завершают трудовую деятельность;

- получать обеспечение или по старости, или по достижению пожилого возраста;

- проработать хотя бы 5 лет (период этой трудовой деятельности должен входить в рабочий стаж);

- написать соответствующее заявление в территориальном органе ПФ.

Важно! Написание заявления — это важный этап в получении финансов. Без него процедура оформления не будет продвигаться дальше

Скачать для просмотра и печати:

Из чего складывается накопительная пенсия?

Согласно действующему законодательству, формируется такая пенсия из трёх источников. Первым непременным условием формирования такой пенсии являются взносы, выплачивающиеся работодателем, у которого официально трудоустроен будущий пенсионер. Учитывая специфику накопительной пенсии, предполагающей инвестиции перечисляемых средств, вторым источником её генерирования становится прибыль от вложений денег в различные фонды и компании. Также в зачёт пенсии накопительного характера принимаются добровольные вносы, которые каждый человек способен осуществлять в ходе Программы софинансирования государством. Она известна под народным названием «1000 на 1000», правда, стать её участником уже не получится – приём был окончен 31 декабря 2014 года.

Многие россияне раньше откладывали деньги на случай нехватки пенсии

Кто может претендовать на накопительную пенсию?

Сегодня российское законодательство фиксирует два обязательных требования чтобы получать накопительную пенсию:

- человек, родился до 1967-го года включительно;

- человек принял решение о формировании накопительной пенсии до 2015-го года.

В случае если все вышеперечисленные условия выполнены, гражданин может не только претендовать на получение накопительной пенсии, но и непосредственно влиять на её размер.

Помимо этого, в действующем законодательстве предусмотрен целый ряд исключений, которые дают возможность на получение накопительной пенсии лицам, не подпадающим под описанные выше требования.

Выбор между накопительной и страховой пенсией

Право произвести выбор между тем, получать ли только страховую пенсию либо перенаправить часть пенсионных средств на накопительную, было предоставлено россиянам вследствие пенсионной реформы. Принять данное решение работающим гражданам следовало до конца 2015 года. Если человек предпочитал получать и страховую, и накопительную пенсии, на формирование последней направлялась часть взносов, в обязательном порядке выплачиваемых работодателями государству.

Влияние года рождения на получение накопительной пенсии

Согласно действующим положениям российского пенсионного законодательства, права на накопительную пенсию полностью лишены граждане, родившиеся в 1966 году или более взрослые. Эти пенсионеры по умолчанию получают страховую пенсию, что гарантирует им максимальную стабильность начисляемых сумм и ежегодную пенсионную индексацию.

Тем же, кто родился в 1967 году, равно как и более молодым жителям России, до конца 2015 года была предоставлена возможность выбора: желают ли они получать только страховую пенсию либо перевести часть взносов, выплачиваемых их работодателями, в «копилку» накопительной пенсии.

Прочие лица, могущие получать накопительную пенсию

Несмотря на то, что законодателем чётко обозначен год рождения, до которого права на выбор накопительной пенсии не появляется, на практике существует ряд исключений.

Во-первых, речь идёт о гражданах России мужского пола 1953-1966 годов рождения, равно как и о женщинах, родившихся в промежутке между 1957 и 1966 годами. Суть в том, что начиная с 2002-го года в течение двух лет в России функционировала система, обязывающая работодателей к уплате страховых взносов в накопительную часть пенсии их работников. Однако с приходом 2005 года с данными отчислениями было полностью покончено ввиду принятых изменений в пенсионное законодательство страны.

Во-вторых, женщины, которые появились на свет до 1967 года, могут направить на формирование накопительной части собственной пенсии средства материнского капитала.

Третьим – и последним – способом для людей, родившихся до 1967 года, получения накопительной пенсии является их добровольное участие в госпрограмме «1000 за 1000».

Вопрос личного благосостояние нередко заставляет пенсионеров продолжать работать

Как формируется накопительная часть

По действующему закону лицо имеет возможность само определить, в каком виде он получит свои накопления при наступлении соответствующего права:

- В виде единовременной выплаты. Такой вариант возможен лишь в тех случаях, когда процентное отношение накопительной части в общей пенсии по старости (вместе со страховой частью) составляет менее 5%.

- Срочная выплата, которая выплачивается из накопленных средств ежемесячно в течение того периода времени, который определило само застрахованное лицо, законодатель лишь установил минимальный порог – 120 месяцев.

- Накопительная пенсия, которая схожа с предыдущей выплатой, но предоставляется пожизненно, а ее размер зависит от скопленных сумм и установленного на законодательном уровне периодом дожития граждан соответствующего пола.

Ниже рассмотрим некоторые особенности данного вида обеспечения.

С какого времени введена

Первоначально на законодательном уровне возможность накопления гражданами собственных будущих пенсий была установлена еще в 2002 году. Тогда на эти цели перечисляли от 2 до 6 % (цифра менялась в разные годы) от дохода гражданина (заработной платы работника или доходов индивидуального предпринимателя). Нововведения касались всех мужчин не старше 1953 года рождения и женщин с 1957 года рождения и моложе.

Уже в 2005 году, когда стало очевидным, что уже немолодые российские граждане не смогут накопить сколько-нибудь весомой суммы на свою будущую пенсию, возрастная планка была снижена. С этого времени взносы на этот вид обеспечения перечислялись только за мужчин и женщин не старше 1967 года рождения.

В последние годы все активнее обсуждается новый этап «пенсионной реформы», которая, в числе прочего, может вовсе отменить накопительные пенсии в действующем виде и заменить их так называемым индивидуальным пенсионным планом. По состоянию на конец 2019 года, несмотря на «заморозку» отчислений на накопительную часть, этот вид обеспечения действует и предполагает возможность дальнейших накоплений после отмены моратория.

Условия назначения

Для получения такого вида обеспечения российскому гражданину необходимо соблюсти ряд условий:

- Выбор в качестве способа формирования дохода после выхода на заслуженный отдых накопительную пенсию наряду со страховой частью. До 2015 года гражданам в течение определенного периода времени было разрешено полностью отказаться от формирования накоплений и перейти полностью на страховые пенсии.

- Достижение возраста, предоставляющего право на данные выплаты. Ранее он полностью совпадал с возрастом выхода на пенсию по старости, но после повышения пенсионного возраста эти показатели разминулись. В качестве своеобразной льготы законодатель наделил граждан правом получать этот вид пособия по достижении 60 и 55 лет мужчинами и женщинами соответственно.

- Наличие минимально необходимого страхового стажа, который законом установлен на уровне 15 лет. Но данное требование в полном объеме вступит в силу лишь в 2024 году, до тех пор эта цифра будет повышаться на 1 в течение каждого календарного года (при выходе на пенсию в 2019 году необходимо иметь 10 лет стажа).

- Достижение установленной величины индивидуального пенсионного коэффициента, который в 2025 году будет равен 30, а до это времени будет постепенно повышаться с 16,2 в 2019 году.

Соблюдение данных требований в совокупности предоставляет лицу право обратиться за назначением накопительной пенсии.

Куда отчислять: в НПФ или ПФР?

Невозможно дать однозначный ответ на этот вопрос, ибо любой и них судеб субъективен. Нельзя сказать, какой вариант приносит больше инвестиций, поскольку в разные периоды времени доходность различных фондов и управляющих организаций может быть разной. Невозможно и сказать, что какой-то из способов более надежный, поскольку все пенсионные накопления застрахованы государством (Агентство по страхования вкладов).

В связи с этим только сам гражданин в силах решить, какой вариант представляется наиболее приемлемым для него в какой НПФ направить средства, либо оставить их в ПФР. Но для этого необходимо изучить множество информации об истории конкретного фонда, его доходности и надежности, статистические данные и т.д.

Виды накопительной пенсии

После достижения пенсионного возраста, который в 2019 году в России составляет 55,5 лет и 60,5 лет для женщин и мужчин соответственно, гражданин, при наличии оснований, вправе обратиться за начислением и назначением ему его накопительной пенсии. При этом данная форма материального обеспечения бывает трех видов. Разберем их подробнее.

Бессрочная

Накопительная пенсия данного вида должна выплачиваться пенсионеру в течение всей его жизни. При этом ее размер зависит от «ожидаемого периода выплаты», составляющего 252 месяца. Соответственно, чтобы рассчитать ежемесячную сумму выплат, необходимо совокупный размер средств на счете (накопленных за счет взносов и инвестиционного дохода) разделить на вышеуказанное количество месяцев.

Справка! «Ожидаемый период выплат» в размере 252 месяцев учитывается при начислении обеспечения только в 2019 году. Это значение не является постоянным и изменяется ежегодно.

Срочная

Выплаты будут поступать к пенсионеру в течение определенного срока, выбранного самим их получателем. Однако этот период не может составлять менее 10 лет. Порядок расчета аналогичен тому, как рассчитывается бессрочная пенсия, с тем лишь различием, что количество месяцев определяется самим пенсионером (минимум 120).

Единовременная

Получение всей суммы, находящейся на счету НПФ или ПФР, возможно лишь для некоторых категорий лиц, среди которых:

- получатели выплат по потере кормильца;

- инвалиды;

- получатели страховой пенсии при условии, что ежемесячно рассчитанная сумма накопительных выплат составит менее 5% от нее.

Правила оформления заявки

Для получения накопления одним платежом требуется обращаться в организацию, отвечающую за хранение средств. Если здесь задействовано государственный фонд, подача заявления возможна:

- лично в ПФР или МФЦ;

- через сайт ПФР или портал Госуслуги;

- путем отправки документа по почте.

На проверку соответствия заявителя требованиям отводится месяц. Если заявление подано лично, точкой отсчета становится день обращения. При использовании услуг почты период начинается с даты получения письма, которая указывается на конверте.

После вынесения решения заявитель должен быть оповещен об исходе дела за 5 дней. При положительном решении производится оговоренная выплата. Если на запрос отвечено отказом, от фонда ожидается возврат представленных пенсионером документов.

Нередко будущие пенсионеры переводят средства в Негосударственные фонды. Преимуществом такого решения является хранение накапливаемых средств в качестве вклада. В результате можно рассчитывать на большие выплаты. Для получения средств, хранимых в НПФ, необходимо обратиться с заявлением в компанию, с которой заключался договор. Сроки рассмотрения и перечисления средств указаны в соглашении.

Как закон регулирует выплату накоп. Пенсии тем, кто уезжает из РФ

При выезде за границу человека не лишают самого права на получение пенсии. Но велика вероятность появления разных проблем технического характера. Лучше заранее узнать о правилах, по которым в таких случаях идут накопления.

Важно! Главное требование – не допускать задержек по получению пенсии на полгода и более. Если так происходит – придётся повторно обратиться к сотрудникам контролирующего органа, чтобы возобновить выплаты

Пенсию выплачивают и тем, кто переехал для постоянного места жительства.

Но и тут не обходится без ряда условий:

- Ежегодное подтверждение, что гражданин остаётся в живых.

- Извещение Пенсионного Фонда о новом месте жительства.

- Отсутствие индексации.

- Отказ от региональных надбавок.

- Представление справок о наличии официальной работы, либо её отсутствии.

- Справки о постоянном месте проживания за территорией России.

- Подача заявлений о выезде.

Чаще всего при нахождении за границей деньги сразу переводят на банковские счета.

Единовременная выплата накопленных средств

Порядок выплаты накопленных гражданином средств предусматривает несколько вариантов, позволяющих получать средства частями либо единовременно:

- Срочные платежи предполагают ежемесячную выплату накопительной части в течение выбранного пенсионером периода времени. При этом минимальный срок выплат не может быть менее десяти лет. В случае смерти получателя остаток средств наследуется его преемниками в соответствии с прижизненным распоряжением наследодателя либо в порядке, предусмотренном гражданским законодательством РФ.

- Бессрочная пенсия возможна при наличии на счете пенсионера достаточных для ее назначения средств. В этом случае после назначения пенсии остаток не наследуется.

- Статья 6 федерального закона «О накопительной пенсии» допускает единовременное получение накопленных средств при условии того, что их величина незначительна (менее пяти процентов) в сравнении с рассчитанной величиной страховой пенсии по старости с учетом фиксированной выплаты.

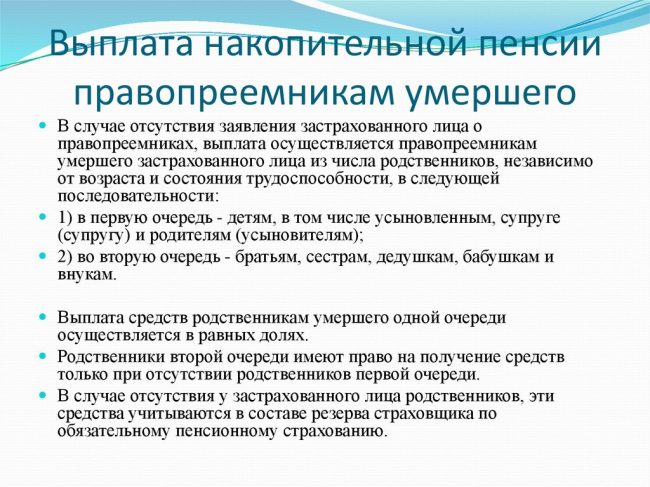

- Единовременная выплата накопленных застрахованным лицом средств возможна в порядке наследования. При этом из наследуемой суммы вычитаются суммы средств материнского капитала и доходов от инвестирования накопительных взносов. Первая сумма возвращается государству, вторая остается в распоряжении НПФ (страховщика, управляющей компании).

Данные положения не относятся к вопросу, как получить страховую пенсию. На единовременную выплату можно рассчитывать только с накопительной части.

Как рассчитать размер пенсионерам?

Вначале разберемся с тем, для кого предоставляется данный вид поддержки (подробнее о том, кому положена такая выплата, читайте тут):

- Для граждан, которым назначен платеж по утрате кормильца, государственному пенсионному обеспечению или инвалидности, но отсутствуют какие-либо причины для установления страховой пенсии по старости.

- Для граждан, величина накопительной части пенсии у которых составляет не более 5% от общего материального обеспечения по старости.

- Для являющихся наследниками или правопреемниками умершего владельца счета.

- Для людей 1967 года рождения и моложе.

- Для участников программы государственного софинансирования формирования пенсионных накоплений. Вступление в Программу завершилось 31 декабря 2014 года. Если в период с 1 октября 2008 года по 31 декабря 2014 года гражданин подал заявление на вступление в Программу и до 31 января 2015 года сделал первый взнос, то он является участником Программы.

- Для граждан, в пользу которых в период с 2002 по 2004 гг. включительно уплачивались страховые взносы. С 2005 года эти отчисления были прекращены в связи с изменениями в законодательстве.

Размер единоразового платежа устанавливается специалистами Пенсионного фонда России. С фонда средства выделяются на субъект, а не отдельно на каждого человека, по этой причине за определением размеров выплат пристально следят. Сумма платежей напрямую зависит от накоплений конкретного пенсионера (чем выше она, тем выше величина единовременного платежа). Минимальная сумма платежа – 5 тысяч рублей.

Поэтапный план расчета:

- Воспользоваться следующей формулой:

НП =ПНТ. Где:- НП — размер ежемесячных платежей накопительной пенсии.

- ПН — пенсионные накопления, учтенные в специальной части лицевого счета застрахованного гражданина.

- Т — ожидаемый период выплаты. В 2018 году ожидаемый период равен 246 месяцев.

- Используя формулу можно узнать сумму ежемесячной накопительной пенсии. Эта цифра суммируется с ежемесячной страховой пенсией. Затем высчитывается процент накопительной части от общей суммы. Если процент меньше 5%, то единоразовая выплата будет доступна для гражданина. Если выше 5% – то получить единовременный платеж не является возможным.

Также все сведения можно получить в отделении ПФР по месту жительства (с собой взять паспорт и СНИЛС). Можно воспользоваться Порталом государственных услуг или онлайн-калькулятором негосударственного пенсионного фонда (например, НПФ Сбербанка). Потребуется ввести данные о возрасте, стаже работы, средней заработной плате.

Повторно единовременный платеж гражданам, которые уже его получали, предоставляется только через пять лет.

Пример вычисления

Допустим, размер всех пенсионных накоплений гражданина К. = 290 тысяч рублей. Величину всех своих накоплений он узнал у работников Пенсионного фонда по месту жительства. Его страховое пособие по старости = 8100 руб.

Узнаем его ежемесячные накопительные выплаты. Воспользуемся формулой:

НП =ПНТ 290 тысяч рублей 246 месяцев = 1178.87 рублей.

Далее суммируем страховую и накопительную выплаты: 8100 рублей + 1178 рублей = 9278 рублей.

Получаем общий размер выплат: 9278 рублей. Узнаем процент накопительной части от общего размера выплат: 1178 рублей 9278 рублей = 12%

Таким образом, гражданин К. не имеет права на единовременный платеж всех его накоплений, поскольку накопительная часть должна составлять менее 5% от общей суммы поддержки.

На нашем сайте вы можете прочитать следующие статьи о единовременной выплате из накопительной части пенсии:

- Как получить?

- Подача заявления на выплату.

Исходя из вышесказанного, получить единоразовую выплату не всегда возможно, а расчет такого платежа зависит от многих факторов.

Основные понятия ФЗ 168 о накопительной части пенсии

Отчисление на свои лицевые счета для формирования пенсионного обеспечения в будущем – право, которым наделён каждый гражданин.

Источники формирования таких поступлений:

- Работодатели.

- Личные взносы.

- Государственное финансирование.

Внимание! Гражданин получает дополнительное право выбрать страхователя, с которым будет сотрудничать в будущем. Доступно сразу несколько вариантов:

Доступно сразу несколько вариантов:

- Негосударственные пенсионные фонды.

- Государственные.

- Управляющая компания.

Право менять страхователя даётся максимум 1 раз каждые пять лет. От индивидуальных особенностей ведения счёта и сотрудничества зависит то, как будут происходить отчисления. В отделении ПФР и в Личном Кабинете Госуслуг можно получать любую необходимую информацию.

Оформление выплат предполагает подачу соответствующего заявления, которое подкреплено другими доказательствами в письменной форме. Дополнительные требования предъявляются к тем, кто обращается за такими выплатами раньше назначенного срока.

Особенности формирования и получения

Консультация юриста бесплатно

После произошедших реформ человек трудоспособного возраста может позаботиться о дополнении основной части пенсии. Для хранения этих средств можно выбрать НПФ, заполнив заявление. После заключения договора 6% от зарплаты автоматически перечисляется на счёт накопительной пенсии работодателем. Параллельно гражданин вправе вносить в фонд дополнительные суммы.

Полученные накопления имеют 3 варианта выплат:

- Каждый месяц. Период начинается с выхода заявителя на пенсию и заканчивается его уходом из жизни. Расчет периода выплат всё равно производится, но в качестве показателя берется средняя продолжительность жизни, которая на сегодня составляет 264 месяцев. Следовательно, полученная сумма к пенсии разделяется по количеству месяцев, а полученное значение прибавляется к основным выплатам. Если получение накопительной пенсии началось позже положенного срока, её размер увеличивается. Периодически проводится коррекция с учетом обстоятельств пенсионера. Это производится в августе каждого года.

- В период, установленный получателем, продолжительность которого начинается с 10 лет. Такой вариант позволяет человеку в первые годы после окончания стажа получать больше, чем при оформлении бессрочных выплат.

- Единовременно.

Какие выплаты пенсионерам к пенсии положены в 2020 году

Дополнительная финансовая выплата к обеспечению по старости осуществляется:

- либо на местном уровне субъекта страны;

- либо на общегосударственном уровне из государственной казны страны.

Есть также иные социальные выплаты, закрепленные за российскими гражданами.

Федеральная доплата к пенсии в 2020 году: федеральная социальная доплата (ФСД)

Пенсионеру полагается дополнительная компенсация к пенсии из государственного бюджета при выполнении трех обязательных требований:

- он официально не работает;

- общий объем денежных выплат пенсионеру не достигает региональной величины прожиточного минимума;

- прожиточный минимум в регионе не достигает аналогичной выплаты по стране.

Региональные выплаты: региональная социальная доплата – РСД

Пенсионеру полагается дополнительная компенсация к пенсии из бюджета субъекта страны при выполнении тех же самых обязательных требований, что и при получении федеральной доплаты. Единственное отличие в данной ситуации: прожиточный минимум в регионе должен быть выше аналогичной выплаты в целом по стране.

Что такое единовременная выплата и условия ее назначения

Для получения любого формата выплаты необходимо достичь пенсионного возраста (выплата правопреемникам совершается в связи со смертью вне зависимости от того, достигло ли застрахованное лицо нужного возраста). Однако для оформления единовременной выплаты недостаточно иметь накопления и выйти официально на пенсию. Кому положена такая разновидность? Получателей можно выделить в 2 категории ():

Те, у кого предположительная накопительная пенсия не превышает 5% от суммы месячной пенсии

При этом абсолютно не важно, досрочно или в установленные сроки она назначается.

Граждане, которые имеют право только на социальную пенсию. Сюда же относятся те, кто получает страховую пенсию в связи с инвалидностью или потерей кормильца (при условии, что для установления выплаты по старости у них не хватает стажа/ИПК).

Однако если ранее такой человек уже выбрал в качестве способа накопительную пенсию, перейти на единовременную выплату он не может (п. 1.1 ст. 4 № 360-ФЗ). Если же раньше он уже успел воспользоваться единовременным способом, прибегнуть к нему снова он сможет не раньше, чем через 5 лет после предыдущего обращения (п. 1.2 ст. 4 № 360-ФЗ).