Что такое яндекс деньги и как ими пользоваться

Содержание:

- Роль в экономике

- Будущее денег

- Денежная иллюзия

- Денежная система

- Понятие и свойства

- Иногда люди сами не позволяют себе жить в достатке

- Что такое денежная система

- Свойства денежных средств

- Как пользоваться виртуальным Яндекс кошельком?

- Пытаться доказывать свою обеспеченность — самый быстрый способ обеднеть

- Стоимость денег во времени

Роль в экономике

Оборот денег в экономике осуществляется не автономно, а системно, при этом на их движение действуют факторы объективного и необъективного характера. Деньги обладают достаточно сложной экономической природой, их роль в экономике неоднозначна. Деньги – зависимая переменная в экономических процессах: гиперинфляция приводит к потере активной роли денег, если же наблюдается рост в экономике, их роль значительно повышается.

Видео по теме:

Несколько факторов, характеризующих роль денег в экономических процессах:

- Спрос на деньги, которые нужны, чтобы осуществлять деятельность, выплачивать заработную плату, приобретать оборотные средства, покупать товары в розницу. То есть денежные средства участвуют во взаимоотношениях между хозяйствующими субъектами и физическими лицами. Это называется «спросом на сделки» и состоит из двух самостоятельных, но взаимозависимых составляющих: количества товаров и их текущей стоимости;

- Динамика и уровень всех цен (включая потребительские, производственные, закупочные в сельском хозяйстве, тарифы на транспорт, коммунальные услуги). Деньги помогают определить не только издержки, но и результат производственной деятельности посредством стоимости произведённой продукции и полученного дохода. Их использование способствует сопоставлению выручки от реализованной продукции и издержек, оценки эффективности производства;

- Спрос на активы. Это финансовые операции с такими активами как недвижимость, государственные ценные бумаги, иностранная валюта, банковские депозиты и сертификаты, акции компаний. Такие активы приобретаются на денежные средства с высокой степенью эффективности, то есть наличные;

- Проценты финансовых активов. Согласно современной экономической теории установлена обратная связь спроса на денежные средства и роста процентных ставок активов. Высокие процентные ставки финансовых активов поддерживают высокий спрос на них и снижают спрос на деньги для реальных секторов экономики и на наличные. При кризисе фондового рынка происходит сброс финансовых активов и возникает ажиотажный интерес к наличным рублям и иностранной валюте;

- Скорость оборота. Чем выше скорость обращения денежных средств, тем меньше спрос на них;

- Совокупные валютные факторы. В современных условиях доллары пользуются большим спросом по сравнению с рублями. Это делает актуальным стимулирование спроса на рубли для того, чтобы национальная валюта служила основным ориентиром в работе экономических субъектов. Денежные средства используют, чтобы оценивать выгодность операций по импорту и экспорту, применяют при расчётах кредитных и нетоварных операций, а также составляя торговый баланс государства и подводя итоги активного/пассивного торгового баланса;

- Потребности вне рамок текущего оборота. Это спрос на денежные средства, которые необходимы для расширения воспроизводства. Размер реального спроса на деньги определяет ресурсная обеспеченность субъектов;

- Спрос на денежные средства зависит от использования современных технологий в финансовой и банковской сфере, чёткой деятельности всей платёжно-расчётной системы. Понижение спроса наблюдается при внедрении электронных переводов ценных бумаг от владельца к владельцу;

- Спрос на денежные средства зависит от степени интенсивности сбережений на банковских счетах. При росте таких сбережений расширяются возможности пользования денежными средствами в безналичном обороте, так как прирост средств обеспечивается тем, что важнейший фактор формирования спроса заключается в спросе на реальный денежный остаток, так как людям важна не номинальная ценность денежных знаков, а их покупательная способность. Если главная задача денежно-кредитной политики заключается в содействии экономическому росту и благосостоянию, то необходимо стимулировать население создавать накопления. В итоге накопления будут расширять границы для прироста денежной массы и финансово обеспечивать расширенное воспроизводство.

Будущее денег

На фоне роста числа безналичных расчётов бумажные купюры все больше отходят на второй план. Согласно социологическим исследованиям, свыше 40% населения регулярно используют е-коммерцию, осуществляя безналичные переводы, расплачиваясь электронными деньгами. Кроме того, постепенно меняется подход к изготовлению денег. Очевидно, что бумажные купюры менее долговечны, быстро изнашиваются, их легче подделать. Уже сегодня многие страны мира перешли на пластиковую валюту. Банкноты из полимера есть в Новой Зеландии, Вьетнаме, Бруней, Канаде, на Мальдивах. Польша, Северная Ирландия, Китай, Бразилия печатают на полимерных материалах только памятные купюры.

Эмиссия первых в России купюр на основе пластика была приурочена к Чемпионату Мира по футболу 2018 года. Банкнота номиналом 100 рублей произведена на базе полимерного субстрата отечественного производства, с лицевой стороны изображён мальчик с мячом в руке, вратарь в прыжке. С обратной стороны – планета Земля в форме футбольного мяча, где зелёным цветом выделена России. Была введена в обращение 22 мая 2018 года, о чем указано на сайте ЦБ РФ. Также планируется выпуск полимерных банкнот номиналом 200, 2000 рублей.

Эволюция денег продолжается. Если еще несколько сотен лет назад вместо бумажных купюр с несколькими степенями защиты использовали стандартные отрезки бумаг с подписями и печатями, то уже в скором будущем все расчёты перейдут на виртуальную платформу. Электронные деньги, в частности популярные сегодня биткоины, виртуальные кошельки, удобные системы онлайн-расчетов – всё это способствует тому, что у обычных граждан очень скоро отпадет необходимость носить с собой кошельки с наличностью.

Денежная иллюзия

В современной экономике известно явление, которое носит название «денежная иллюзия». Оно состоит в том, что люди привыкли воспринимать номинальную стоимость денег (то есть цифру, написанную на монете или банкноте), а не их реальную стоимость, основанную на покупательной способности. Это существенная ошибка, которая происходит из-за того, что люди не учитывают инфляцию. Инфляция же возникает из-за того, что современные деньги, то есть знаки стоимости, не имеют самостоятельной ценности. Цифры, указанные на купюрах, очень условны и не фиксируют стоимость реально существующих вещей и услуг.

В силу денежной иллюзии работники воспринимают небольшое повышение зарплаты как залог улучшения их материального положения. В действительности это происходит не всегда. Нередко массовое повышение зарплат в организациях сопровождается таким же массовым ростом цен, и улучшения материального благосостояния людей не происходит.

Денежная иллюзия также порождает абсурдные экономические теории, одной из которых является коммунизм. Один из пунктов коммунистического учения говорит, что в идеальном обществе люди откажутся от денег, благодаря чему наступит всеобщее равенство. На самом деле обладание деньгами ничего не говорит о материальном состоянии человека, о его богатстве или бедности: реальный смысл имеет лишь доступ человека к всевозможным товарам и услугам. Поэтому отказ от денег не может устранить имущественное неравенство.

В принципе, полный отказ от денег невозможен. В тех случаях, когда доступ к стандартным платёжным средствам по каким-то причинам ограничен, общество спонтанно изобретает альтернативную валюту. Так, классической денежной единицей в российских тюрьмах являются сигареты. В детских лагерях в разное время роль денег играли жвачка и фантики от неё, «фишки», конфеты и другие мелкие и относительно широкодоступные предметы.

Денежная система

Денежное обращение – движение денег во внутреннем экономическом обороте страны, а также в системе внешнеэкономических связей. Форма государственной организации денежного обращения называется денежной системой. Она включает в себя следующие элементы:

- национальная денежная единица – ее наименование, принятое в данной стране и международной валютной системе;

- масштаб цен – официальная величина денежной единицы, устанавливаемая законодательным путем или на основе валютного курса;

- виды денежных знаков – банкноты и монеты, выпускаемые Центральным банком страны;

- типы денег – номиналы банкнот и монет, имеющихся в обращении;

- эмиссия – порядок выпуска в обращение денежных знаков;

- организация денежного оборота – правила производства, хранения, перевозки, инкассации, изъятия денег из оборота, регулирование банковской деятельности;

- условия установления валютного курса и методы его регулирования – влияние на приток иностранного капитала, повышение спроса на национальную валюту, валютные ограничения.

В большинстве стран мира денежные системы имеют бумажно-кредитный характер, основываются на неразменных на золото деньгах. Совокупность наличных и безналичных денег, обеспечивающих обращение товаров и услуг в государстве в определенный период времени, называется денежной массой.

Понятие и свойства

Деньги – это специфический товар, который является мерой стоимости всех существующих в мире товаров и услуг. А сами они считаются товаром, потому что имеют характерные для последнего свойства:

- могут удовлетворить какую-то потребность человека, т. е. обладают потребительской стоимостью;

- могут обмениваться на другой товар, т. е. обладать меновой стоимостью.

Какой-то физической ценности для владельца деньги не несут. Их нельзя съесть, надеть в качестве одежды, использовать как жилье и прочее. Но они обладают большим – это универсальная способность обмениваться на все, что человеку угодно.

До появления денег существовал прямой безденежный обмен товарами или услугами. Одни племена обменивали все, что собрали, сделали, добыли на недостающие предметы у другого племени. Но постепенно производство росло, появились его излишки. Возникла потребность их отдавать в обмен на что-то другое. Это привело к необходимости создания какого-то эквивалента, который измерил бы стоимость обмениваемых товаров. Так появились деньги.

После прочтения Вы поймете, как перестать работать за копейки на нелюбимой работе и начать ЖИТЬ по-настоящему свободно и с удовольствием!

Скачать книгу

Они позволили разделить товарообмен на два разных процесса и развести их во времени:

- Продажа товара или услуги.

- Покупка другого товара или услуги. И сделать это стало возможным у разных продавцов, на разных рынках и в любое время.

В качестве всеобщего эквивалента выступали ценимые в разные времена товары: скот, шкуры, специи, драгоценности, ракушки, чай и кофе, зерно и пр. Постепенно их вытеснили золото и серебро, потому что, кроме перечисленных двух товарных свойств, у них есть и свои специфические:

- Ликвидность – это скорость и легкость, с которой один товар может обмениваться на другой. Считается, что деньги обладают абсолютной ликвидностью.

- Долговечность – в качестве эквивалента целесообразно использовать товар, который не портится, не разрушается, не меняет своих свойств длительное время.

- Транспортабельность. Согласитесь, неудобно постоянно иметь при себе животных, металлические слитки или зерно для обмена на нужные товары. Деньги должны быть компактны, чтобы каждый человек мог носить с собой необходимое количество.

- Защищенность. Для завоевания доверия к эквиваленту со стороны всех участников товарообменной операции необходимо, чтобы он был надежно защищен от подделки.

- Ограниченность. Если доступ к деньгам будут иметь все желающие, в любое время и в неограниченном количестве, то ценность их сведется к 0.

Рассмотрим еще несколько важных определений.

Номинальная или нарицательная стоимость – это цифра, указанная на бумажной банкноте или металлической монете.

Реальная стоимость – стоимость, которая сложилась при производстве денежной купюры или монеты (затраты на сырье, материал, труд и прочее).

Эти два вида могут совпадать (так было ранее с золотыми и серебряными монетами), тогда мы имеем дело с полноценными деньгами. Или не совпадать. В этом случае деньги неполноценные (картина современности). Но об этом мы еще поговорим в статье.

Эмиссия – это процедура выпуска денег в обращение. В России эту функцию выполняет Центробанк. Никто, кроме него, не имеет права печатать денежные знаки и производить металлические монеты.

Иногда люди сами не позволяют себе жить в достатке

Деньги не приходят к тому, кто сопротивляется переменам, неправильными установками притягивая неудачи. Такие утверждения лучше полностью исключить из лексикона. Вот несколько знакомых всем высказываний, тормозящих денежный поток.

- Я работаю за копейки, мне постоянно не хватает денег!

- Не могу себе позволить что-либо приобрести для себя и своей семьи!

- Не везет с деньгами! Я ничего не могу изменить в своей жизни!

- Деньги – это зло, они портят людей!

- Не жили богато, нечего и начинать!

- Я смогу это приобрести позже, когда увеличу свой доход!

Это «позже» никогда не наступит, если эти схемы закрепились в сознании человека. А в ответ бесконечный цикл борьбы за выживание. Человек живет не своей жизнью, а будто прокручивает придуманное им кино, сценарий который он сам сочинил и рассказал. То есть, он сознательно лишает себя полноценной жизни, нормального достатка денег, радости близких людей.

Что такое денежная система

Определение

Денежная система — это порядок денежного обращения в стране, который складывается исторически и закрепляется законом. Денежная система функционирует для обеспечения населения финансами, ведения денежных операций.

Хорошо организованная система способствует экономическому развитию страны.

Порядок обращения денег в стране устанавливает государство, которое вводит официальную денежную единицу и запрещает хождение денег других государств.

Основные положения денежной системы РФ закреплены в Федеральном законе № 86-ФЗ «О Центральном банке Российской Федерации».

Официальной денежной единицей на территории России считается рубль. Использование других денежных единиц запрещено. Официальный курс рубля по отношению к иностранным денежным единицам ежедневно осуществляет Центральный Банк.

Составляющие элементы

Денежная система включает в себя следующие понятия:

- Принятая к хождению денежная единица в стране: рубль, франк, доллар, лев и т.д.

- Форма денег: бумажные, бумажно-кредитные и металлические.

- Масштаб цен: соизмерение стоимости товара и покупательской способности.

- Эмиссия, т.е. порядок выпуска дензнаков в обращение.

- Курс национальной валюты и порядок обмена валюты.

- Регулирование обращения денежных средств.

Примечание

Помимо национальной, существует международная денежная единица, принятая в какой-либо группе стран: евро, СДР, ЭКЮ.

Денежные единицы делятся на части: большие и мелкие, например, 1 доллар равен 100 центам.

Дензнаки, принятые к обращению, как правило, лишены своей стоимости. Они выполняют роль средств платежа, обращения и средства накопления.

Виды денег

Все деньги делятся на:

- Наличные — это бумажные купюры, разменная монета, кредитные деньги (векселя, банкноты, чеки).

- Безналичные — это средства на банковских счетах.

Бумажные знаки состоят из казначейских билетов и ассигнаций.

К банковским счетам относятся:

- электронные деньги;

- платежные пластиковые карты;

- кредитные пластиковые карты.

Свойства денежных средств

Сущность товара всегда проявляется через его характеристики. В случае денег главным свойством является их постоянно признаваемая ценность. Средства имеют персональную меновую стоимость. Деньги считаются самым ликвидным имуществом. Их всегда можно обменять на валюту другого государства или на ценные бумаги. Также предъявляют требования к ресурсам, используемым для производства денег:

- Безопасность. Средства должны быть защищены от копирования, подделки и изменениям номинала.

- Сохраняемость. Товар не должен изменять своих физических и других свойств при длительном хранении.

- Узнаваемость. Средства можно легко идентифицировать.

- Объединенность и делимость. Товар не может существенно менять своих свойств, если его объединить в одну крупную часть или разделить на множество мелких.

- Однородность по качеству. Отдельные экземпляры монет и купюр не должны иметь каких-либо уникальных свойств.

Как пользоваться виртуальным Яндекс кошельком?

Рассмотрим все этапы движения денежных средств в вашем виртуальном кошельке по порядку:

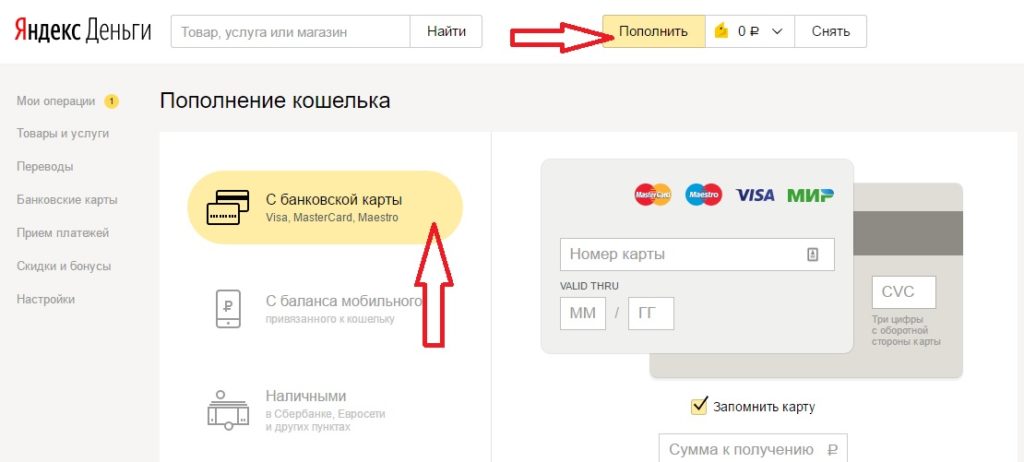

Пополнение

Пополнение на ваш виртуальный счет можно делать несколькими способами.

- чаще всего, это является отличным инструментом для вывода заработанных денежных средств с различных фрилансовых бирж;

- пополнение можно производить через терминалы оплаты;

- есть возможность переводить средства с других кошельков;

- пополнить наличными в магазинах “Связной”

- с помощью различных банковских карт.

Для того, чтобы совершить данные операции достаточно знать, только четырнадцатизначный номер вашего кошелька, и все. Необходимо ввести его в соответствующей системе. Подтвердить операцию. Средства зачисляются моментально.

Для получения более детальной и визуальной информации. В созданном кошельке Яндекс.Деньги перейдите во вкладку “Пополнить” и выбирайте любой из удобных способов.

Снятие и вывод средств

Предположим, что первые денежные средства уже имеются в виртуальном хранилище.

Их можно потратить по своему усмотрению:

- вывести на банковский счет;

- на банковскую карту;

- можно сделать перевод на банковский счет открытый в любом банке и даже погасить кредит;

- перевод с кошелька на кошелек;

- перевести юридическому лицу или индивидуальному предпринимателю.

Для того, чтобы использовать виртуальные деньги, нужно перейти в правом верхнем углу во вкладку “Снять”. Далее выбрать удобный вариант вывода средств. Заполнить все необходимые поля и выполнить операцию. Следует учесть, что при выводе средств будет снята незначительная комиссия. О ее размере будет сказано непосредственно в момент совершения операции.

Хочу отметить, что одним из самых удобных способов вывода средств, это снятие с помощью пластиковой карты Яндекс.Деньги. Карта привязана напрямую к кошельку, в результате чего, ее баланс равен балансу вашего кошелька. Процедура ее оформления очень проста. А с другой стороны, преимуществ использования огромное множество. Но, об этом мы поговорим в отдельной статье.

Оплата услуг

Площадка Яндекс.Деньги позаботилась о нашем удобстве и подготовила целый раздел, где можно оплатить различные виды услуг. Для того, чтобы воспользоваться данным функционалом перейдите во вкладку “оплата услуг”. Выбирайте нужную из целого каталога возможных.

При положительном балансе на электронном кошельке, оплатить можно налоги/штрафы, любые платежи ЖКХ, любые квитанции (садик, школа, телефония, интернет и другие), оплата любых кредитов. При регулярных одинаковых платежах, есть возможность настройки автоплатежа, потому что, это значительно позволяет сэкономить время, ввода всех данных каждый раз.

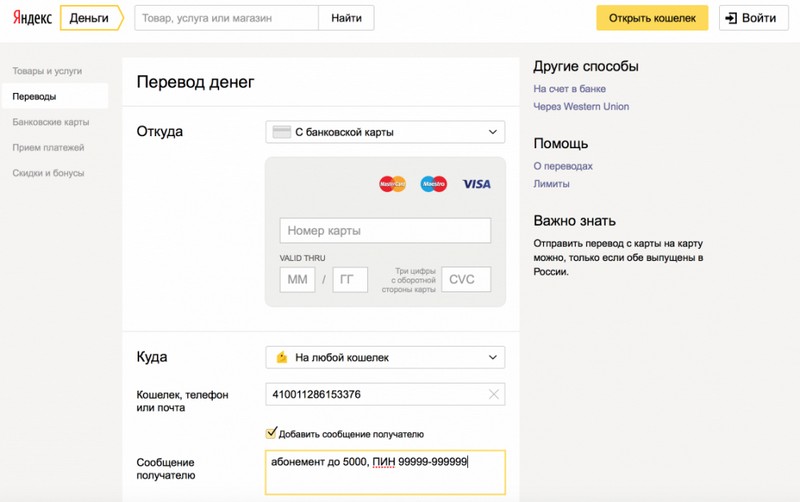

Сделать перевод

Для того, чтобы осуществить перевод, необходимо перейти во вкладку “Денежные переводы”. В открывшемся окне, откуда перевод указывается номер вашего кошелька. Куда переводим. Для того, чтобы защитить кодом, нужно поставить соответствующую галочку. Есть возможность, добавить комментарии получателю. Точная сумма, которую должен получить адресат.

Пытаться доказывать свою обеспеченность — самый быстрый способ обеднеть

Одна из самых больших финансовых ошибок людей, получивших доступ к более высокому потреблению — это понты

Множество полегло в этой битве за чужое внимание, когда деньги выбрасываются на совершенно ненужные человеку вещи, лишь бы только пустить пыль в глаза. Они не понимают простой истины: всем плевать на это

Какие эмоции вызовет у людей дорогой спорткар? Да, красиво, да, быстро, но это восхищение пройдет уже через пару секунд, когда машина скроется за горизонтом. И если ты делаешь дорогие покупки только ради этой сиюминутной зависти окружающих, то рискуешь остаться вообще без денег.

Даже долларовые миллионеры прогорали на понтах, потому что просто не знали, как тратить деньги. В итоге, потратив все до копейки, они возвращались к своей бедной жизни. Поэтому запомни: понты — это лишь сиюминутное наслаждение завистью, которое не стоит своих затрат. Если у тебя есть деньги — постарайся их приумножить, например вложив в акции и облигации. Обеспеченность — это то, что может дать финансовую свободу и безопасность, но никак не способ выделиться из толпы.

Стоимость денег во времени

За время существования денег люди сформировали много концепций и теорий насчет них. Одна из концепций была предложена еще в 1202 году известным математиком Фибоначчи. Он сформулировал золотое правило бизнеса: «Сумма, полученная сегодня, больше той же суммы, полученной завтра».

Все это известно нам и сейчас. Ценность сегодняшних денег выше, чем ценность той же суммы, полученной в будущем и даже уже завтра. Именно поэтому (хотя не только) банки требуют проценты за свои кредиты.

Из всего вышесказанного вытекает два крайне важных следствия, которые нужно осознать любому человеку, стремящемуся стать более финансово грамотным:

- Всегда стоит учитывать фактор времени при проведении финансовых операций.

- Суммирование денежных величин, относящихся к разным периодам времени, является некорректным.

Для того чтобы понимать какова же стоимость денег во времени, нужно произвести расчет стоимости денег. Для этого и было придумано дисконтирование.

Дисконтирование — это оценка стоимости будущего потока платежей исходя из различной стоимости денег, полученных в разные моменты времени («Основы стохастической финансовой математики», Ширяев А.Н.). То есть проще говоря дисконтирование поможет вам узнать, какова разница между вашей прибылью в 100 денежных единиц через год и сегодня. Учтите также, что дело не только в инфляции, но и в том, что получив 100 денежных единиц уже сегодня, вы можете их инвестировать и получить дополнительный доход даже с учетом потери ценности суммы во времени. Расчет дисконтированной стоимости важен, например, инвесторам, которые хотят понять, не обесценится ли их прибыль настолько, что проще вложить деньги во что-то более прибыльное и не настолько длительное по времени. Вы становитесь беднее, если на протяжении месяцев или лет получаете одинаковую зарплату и тратите ее на свои обыденные нужды.

От чего же зависит ставка дисконтирования? Существует пять основных факторов:

- Доходность альтернативных вложений

- Стоимость кредитных средств

- Инфляция

- Срок, через который вы ожидаете получить будущий доход

- Риск, связанный с этим будущим доходом

По этой причине инвестиции являются хорошим способом сберечь и приумножить собственный капитал. Вложение денег в банк позволяет по сути только сохранить свои деньги. Приумножить свой капитал, положив деньги в банк, тоже можно, однако это становится возможным только в случае длительного срока и сложных процентов. Однако помните, что в этом случае возможен серьезный риск того, что банк прогорит и вы потеряете всю сумму. А в лучшем случае вернете только ее часть. Сложные проценты являются хорошим способом получения дохода, потому что процент начисляется еще и на проценты. Известны случаи, когда родственники становились миллионерами лишь потому, что их предок вложил небольшую сумму денег на счет, а спустя столетие обнаруживался договор. Конечно, банку пришлось выплатить огромную сумму, но он получил рекламу за свою долговечность и отношение к клиентам.

Давать сложные формулы дисконтирования мы тут не будем, однако приведем простой пример. Допустим, через один год вы ожидаете прибыль в 121 денежную единицу при ставке дисконтирования в 10%. Тогда стоимость ваших будущих 121 единиц на самом деле будет равна 110 единицам —121/(1+0,1). Если через два года, то 100 — 121/(1+0,1)2. Это и есть стоимость ваших денег во времени.

Как мы написали выше — на стоимость денег также влияет инфляция. Рассмотрим ее подробнее.