Активы и пассивы

Содержание:

- Содержание пассива

- Два определения активов и пассивов

- Терминология Роберта Кийосаки

- Бухгалтерский баланс

- С чего начать создание активов

- Структура бухгалтерского баланса

- Пассивы компании

- Активы и пассивы человека (правильная бухгалтерская классификация!)

- Как правильно составлять пассив бухгалтерского баланса

- Структура и виды пассивов

- Пассивы и их разновидности

Содержание пассива

Пассивы предприятия или суммарные пассивы — источники образования его активов. Группировка разделов в указанной части бухгалтерского отчёта зависит от временных промежутков и принадлежности средств формирования актива. На основании этих двух факторов в пассиве баланса создано три раздела.

Капитал и резервы

В этой части собственные средства предприятия подразделяются на практически постоянные и переменные элементы. Последние зависят от учётной политики, принятой организацией, и финансового результата производственной деятельности компании, который регулярно обновляется.

В разделе представлены все вложенные в активы финансовые ресурсы компании:

- Уставный капитал состоит из первоначальных инвестиций собственников, обеспечивающих уставную деятельность компании. Его сумма представляет собой минимальный размер собственности, принадлежащей предприятию, и обеспечение интересов его кредиторов.

- Собственные акции предприятия, которые были выкуплены у акционеров.

- В добавочном капитале сгруппированы три элемента. Первый — эмиссионный доход, являющийся разницей между номиналом акций компании и их продажной стоимостью. Второй — курсовые разницы, возникающие при покупке доли уставного капитала фирмы за валюту другого государства. Третий — разница при переоценке основных средств, возникающая из-за изменения их стоимости.

- Резервный капитал — это денежный эквивалент размера имущества организации, предназначенного для покрытия убытков, выкупа акций компании, размещения нераспределённых прибылей и других целей.

- Прибыль, которая не была распределена, или непокрытый убыток.

Долгосрочные обязательства

К долгосрочным обязательствам относятся долги кредиторов, что будут погашены не раньше чем через 12 месяцев после даты формирования баланса. Состоит раздел из следующих элементов:

- общая сумма взятых займов и кредитов;

- обязательства по налогам, что были отложены;

- прочие обязательства, отвечающие требованиям раздела.

Задолженность с коротким сроком

Кредиторская задолженность, серьёзные изменения по которой должны произойти в течение года, расположена в краткосрочных обязательствах. Этот раздел называют текущими пассивами, в балансе это строка 1500.

К таковым относятся:

- соответствующие займы и кредиты;

- долги перед учредителями организации, возникшие из-за невыплаты дивидендов;

- доходы будущих периодов;

- прочие обязательства с коротким сроком погашения, например, задолженность по оплате труда сотрудников компании;

- кредиторская задолженность, то есть долги предприятия перед другими физическими и юридическими лицами, которые организация обязана выплатить.

Ещё одна составляющая краткосрочной задолженности — резервы предстоящих расходов. Для равномерного введения указанных затрат в издержки производства предприятие имеет право создавать следующие типы резервов:

- будущая оплата отпусков сотрудников;

- выплата вознаграждения за выслугу лет;

- выдача премий по результатам деятельности организации за год;

- ремонт зданий и сооружений, а также иных основных средств;

- покрытие других вероятных затрат, установленных законодательством РФ.

Два определения активов и пассивов

Известны два основных определения активов и пассивов. Одно ввел Кийосаки, и оно отличается доступностью и простотой. Второе используют люди, занимающиеся не просвещением, а бизнесом. Поэтому оно может показаться неподготовленному читателю несколько тяжеловесным.

Для начала разберем трактовку, предложенную Кийосаки. Американец понимает актив как «всё, что делает работу за тебя и позволяет получать пассивный доход, не прилагая усилий», а пассив – как «всё, из-за чего тебе приходится совершать траты». Если вам удалось успешно инвестировать средства в какой-либо прогрессивный проект, вы получаете актив – допустим, добротные акции, которые стабильно растут в цене. Пассив, напротив, вынуждает вас расплачиваться – например, за купленный в кредит автомобиль. Согласитесь, Кийосаки объясняет вполне понятно.

Но не все так просто. Обратимся к тому определению, которое привычно для работников бухгалтерии.

Активы и пассивы представляют собой две части баланса, в котором фиксируются все сведения, имеющие отношение к экономическому положению и коммерческой деятельности фирмы.

Вообще, бухгалтерский баланс по сути своей является таблицей, из которой можно без труда узнать:

- что находится в собственности компании;

- кто владелец этой компании;

- каковы ее финансовые результаты;

- каковы источники ее средств.

Информация об имуществе содержится в левой части баланса (в активе). К активу относятся:

- оборотный капитал (средства на расчетном счету; материалы, использующиеся в производстве, запчасти);

- внеоборотный, или основной капитал (производственные цеха, офисные помещения, патентные права, права на интеллектуальную собственность, товарный знак, ноу-хау и пр.)

Правая часть (пассив) предназначена для источников имущества.

- собственные средства предприятия (уставный капитал + нераспределенная прибыль);

- займы;

- привлеченные средства.

Почему принято считать, что пассивы – это источники активов? Все просто: использование пассивов способствует увеличению активов. Таблица активов и пассивов потому носит название «баланс», что обе ее части в идеале уравновешивают друг друга.

Приведем пример. Когда некое предприятие получает кредит (предположим, 2 млн. рублей), происходят два события:

- 1. Эти 2 млн. рублей возникают на ее счетах (что фиксируется в активе).

- 2. Те самые 2 млн. добавляются к долгам по займам (и это отражается в пассиве).

Международная система финансовой отчетности (МСФО) предлагает следующую формулу, которая наглядно демонстрирует «взаимоотношения» активов с пассивами:

Капитал + Обязательства = Пассивы = Активы

Формула эта, кстати, дает представление и о том, что есть капитал. Согласно ей, капиталом считают долю в активах предприятия, которая остается после вычета обязательств.

Терминология Роберта Кийосаки

Актив

– это все те средства, что приносят деньги.

Пассив

– это все расходы, которые лишают нас денег из своего кармана.

Активы и пассивы всегда работают и задействованы в повседневной жизни. Иными словами, мы что-то покупаем – недвижимость, бытовую технику, машину, да что угодно, точно также продаем и теряем. А это означает, что каждый элемент может быть как и активом, так и пассивом. Если у вас есть четкое цель — повысить свой уровень развития и статья богатым, запомните, что стоит различать разницу между активом и пассивом и ничего не путать. Как сказал известный инвестор: « Обеспеченные люди опираются на активы. Бедные – сразу израсходуют все средства. Средний же класс имеет ошибочное мнение об активах, и приобретают пассив»

А ошибочное мнение может возникать, когда один элемент одновременно служит, как и пассивом, так и активом

Важно понять на примере: Семья приобрела транспортное средство. Как разобраться машина это актив или пассив? – если машина была приобретена с целью перемещения – на отдых, работу, путешествия (долгие поездки), тогда она является пассивом. Почему?

Почему?

Выделим несколько критериев. А именно:

- объект был приобретен в автомобильном салоне стоимостью – 700,000 рублей, если возникнет желание сразу выставить на продажу, тогда потеряете – 60 000-65 000 рублей;

- любая машина нуждается в постоянном уходе не зависимо от ее цены, дорогая либо дешевая, так как со временем автомобиль изнашивается;

- потребуются дополнительные расходы: бензин, тех. обслуживание, страховой полис.

Если рассмотреть другую ситуацию, когда вы купили транспортное средство с целью ее аренды. То есть другое лицо будет пользоваться вашей машиной и соответственно, ежемесячно платить за это деньги. Как вы считаете, будет ли это активом? – конечно, да. Но только при условии что общая арендная сумма должна превышать затраты на заправку бензина и ремонт автомобиля.

Давайте разберем, что означают активы и пассивы для человека из разных сословий:

Для бедного человека

Для малоимущего человека действует схема: доход- расход. То есть, место, где должен быть актив не существует. Все средства уходят на пищу, отдых и развлечения, налоги и коммунальные платежи. Как правило, денег часто не хватает от зарплаты до зарплаты, и в такой безвыходной ситуации человек вынуждены брать в долг, а это значит, что средства дополнительно будут уходить и на погашения долгов. Итак, продолжается из года в год. А некоторым из этой категории не хватает денег для приобретения пассивов. Робет Кийосаки считает, что виной всего этого круговорота – страх потерять деньги, лень, надлежащий образ жизни.

Для человека среднего класса

Пожалуй, главное отличие среднего класса стоит выделить равенство — немалое количество заработанных денег и немалые расходы. То есть, привыкли к хорошей жизни, однако часто имеют огромные долги, так и получается, чем больше будет доход, тем выше будет расход. Имеют много пассивов: дома, квартиры, дачи, автомобили, ценные вещи, и постоянно приобретают их. В итоге хотелось бы подчеркнуть – для людей среднего класса, в полнее хватает денег на приобретение основных благ (в отличие от бедных), но у них огромный отток денег, так как они тратятся на обслуживание своих пассивов и часто на покрытие своих займов.

Для богатого человека

Богатый человек отличается тем, что его уравнение всегда активно: доход- актив. То есть они, всегда делают уклон на активную сторону, где есть пассивный доход ежедневно. Если у вас появилось желание приобрести дорогой пассив, для начала приобретите актив, который даст вам определенную сумму денег на этот дорогой пассив.

Все о финансовой грамотности вам расскажет сам Роберт Кийосаки в этом видео.

Для тех кто хочет изучить данную тему более подробно, рекомендую приобрести книгу Роберта Кийосаки — «Богатый папа, бедный папа»

.

Пассив всеказе — это человек, который занимает подчинённое положение, то есть предпочитает больше получать, чем давать.

Узнайте, что значитбизнесе

Для того, чтобы получить максимальное удовольствие от с*ксуальной жизни, необходимо разобраться, какую роль предпочитает исполнять каждый из партнёров. Сегодня известно о трёх видах, это «универсал», «пассив» и «актив«. Хотя недремлющая демократическая мысль на этом не успокаивается, и старается найти ещё с*ксуальные роли, но это уже другая история. Первоначально вы должны определиться, кто из вас кто, то есть «ху из ху». Не забывайте, что обе роли равноправны, и не должны подвергнуться дискриминации.

Бухгалтерский баланс

Понятие “баланс” применяется во многих науках (баланс температурный, баланс взаимодействия), но чаще всего в экономике. Особенно большое значение он имеет в бухгалтерском учете.

Внутри актива и пассива однородные объекты учета группируются по разным признакам (например, по принципу оборачиваемости — внеоборотные и оборотные). Суть баланса сводится к равновесию (количественному равенству) его противоположных частей — актива и пассива.

Актив баланса

В активе баланса отражается основной и оборотный капитал.

Основной капитал — вся совокупность средств и орудий производства. Эта часть капитала характеризуется тем, что принимает участие в ряде производственных процессов, постепенно перенося свою стоимость на готовый продукт.

Под оборотным капиталом понимается совокупность всех тех частей, которые принимают участие в одном производственном цикле, отдавая свою стоимость полностью продуктам производства.

Для определения основного и оборотного капитала организации рассматривают актив его баланса. К основному капиталу относят такую часть актива, как здания, сооружения, транспорт; остальную часть — к оборотному капиталу.

Пассив баланса

Юридическое положение предприятия характеризуется его пассивом, в котором показываются все его обязательства, определяется зависимость от тех, кто предоставил в его распоряжение свои средства. Таким образом, пассивом баланса определяется юридическая зависимость предприятия от других организаций и лиц.

В пассиве баланса помещается также и весь капитал этой организации (уставный, добавочный, резервный). Наличие капитала в балансе организации показывает степень зависимости от тех, кто наделил ее капиталом.

Баланс представляет собой единство количества и качества, т. е. документ, характеризующий определенную организацию как с экономической, так и с юридической стороны.

В статическом положении организации может быть такое состояние, когда сумма актива его баланса равна арифметической сумме пассива того же баланса (табл. 1). Такое положение предприятия показывает, что в данной организации имеется разного рода имущества (актив) столько, сколько необходимо для того, чтобы погасить все лежащие на организации обязательства (пассив), после чего ничего не останется.

Актив равен пассиву (нейтральное положение) Таб. 1

Если пассив баланса меньше его актива на 100 руб., то это значит, что при ликвидации организации остались бы свободными100 руб. Эта сумма рассматривается как результат накопления внутри организации. Условимся называть этот результат прибылью. Организация принимает на себя обязательство передать ее владельцу. Вот почему она показывается в пассиве (табл. 2).

Актив превышает пассив. Таб. 2

Арифметическая сумма пассива баланса превышает арифметическую сумму актива баланса. Таб. 3

Итог актива меньше итога пассива означает, что у организации не хватает средств для погашения всех лежащих на нем обязательств. Эта нехватка выражается в сумме разности между активом и пассивом — у нас это 50 руб. (табл. 3). Этот убыток должен возместить владелец организации, так как организация приобретает право требовать с него получения суммы убытка. Вот почему убыток относят в пассив, где записываются все права организации к отдельным лицам и другим организациям.

Таким образом, возможны 3 состояния организации:

- нейтральное (когда у нее нет ни прибыли, ни убытка);

- есть прибыль — результат накопления внутри организации;

- есть убыток как отсутствие средств погашения, лежащих на организации обязательств.

Процесс развития организации, или динамика, совершается путем отдельных действий — хозяйственных операций. Все выполняемые в организации хозяйственные операции отражаются на состоянии имущества этой организации, состоянии прав и обязательств, т. е. на состоянии актива и пассива.

С чего начать создание активов

У многих людей единственным активом часто является их основная работа. Но если вы желаете выбраться из замкнутого круга «заработал-потратил», то начинайте уже в ближайшее время приобретать и создавать все новые источники дохода. Конечно, вот так сразу купить несколько доходных домов для последующей их сдачи в аренду вряд ли получится, но начать откладывать деньги для открытия того же банковского депозита может позволить себе каждый. Но это еще не все, что стоит знать о финансовых активах и пассивах.

И не стоит на этом останавливаться. Как вы уже понимаете, прежде всего, вам необходимо рационально и экономно распоряжаться доходами, чтобы у вас появилась возможность откладывать средства. А ваши накопления уже нужно вкладывать в определенные инвестиционные инструменты

После открытия уже упомянутого депозита в банке обратите внимание на ПИФы, акции перспективных компаний, накопительные и просто инвестиционные фонды

Бесплатный курс «Основы инвестирования для начинающих» находится в приложении Тинькофф Инвестиции >>>.

При этом нужно как можно скорее избавляться от таких пассивов, как всевозможные долги. Единственным исключением можно считать лишь долгосрочный ипотечный кредит, так как в краткие сроки его погасить будет весьма затруднительно.

Немаловажно упомянуть и о том, что создание активов потребует от вас массу дисциплины и терпения. Ведь для обретения заветной финансовой свободы может понадобиться как минимум 5–10 лет

Но прежде, чем вы приобретете достаточное количество инвестиционных инструментов, которые обеспечат вам безбедное существование без необходимости регулярно работать, вам придется проявить такие качества характера, как терпение, целеустремленность и самодисциплина.

Структура бухгалтерского баланса

Как уже было сказано, структура бухгалтерского баланса состоит из 2-х основных таблиц, одна отражает Актив организации, другая – Пассив. Бухгалтерский баланс считается выполненным правильно, если числовые результаты этих таблиц совпадают.

Рассмотрим подробнее, что характеризуют эти таблицы.

Актив

Активом считается все имущество предприятия (недвижимость, финансовые вложения, автотранспорт, задолженность дебиторов, оборудование и т.д.), выраженное в денежной форме.

Актив баланса представляет собой совокупность всего, что принадлежит предприятию и что можно перевести в денежную валюту

Актив бухгалтерского баланса в свою очередь делится на несколько разделов.

- Внеоборотные активы. Содержание раздела «Внеоборотные активы» – информация об имуществе, которое используется предприятием длительный срок, а точнее больше года. К внеоборотным активам относятся: оборудование, долгосрочные вложения, здания и прочее

- Оборотные Активы. Итоговым показателем этого раздела является сумма всего имущества предприятия, которое расходуется и требует пополнения за относительно короткий срок, а точнее менее года.Оборотными Активами считаются материалы, денежные средства, краткосрочная дебиторская задолженность, сырье и прочее.

Пассив

Пассив в бухгалтерском балансе отображает источники образования всего имущества предприятия, то есть его Актива.

Пассив состоит из собственного капитала, привлеченных средств и внешних обязательств

В Пассиве Бухгалтерского баланса имеется три основных раздела:

- Капитал и резервы. В разделе Пассива “Капитал и резервы” суммируются все собственные средства, которые принадлежат только владельцам организации.

- Долгосрочные обязательства. В разделе Пассива “Долгосрочные обязательства” формируется значение совокупности всех кредитов, займов и прочих долгов, которые необходимо выплатить в течение длительного времени, превышающего один год.

- Краткосрочные обязательства. Эта составляющая пассива отражает совокупность долгов, которые требуют ближайшей выплаты (менее чем за год).К краткосрочным обязательствам относятся: не выплаченная работникам заработная плата, задолженность перед поставщиками и прочее.

На сегодняшний момент действует форма №1 Бухгалтерского баланса, которая была утверждена 02.07.2010 Приказом Минфина РФ.

Но данная форма имеет скорее рекомендательный характер структуры основных показателей деятельности организации.

Компания, исходя из своих особенностей ведения бизнеса, может добавлять дополнительные строки или объединять и удалять имеющиеся показатели в установленной форме.

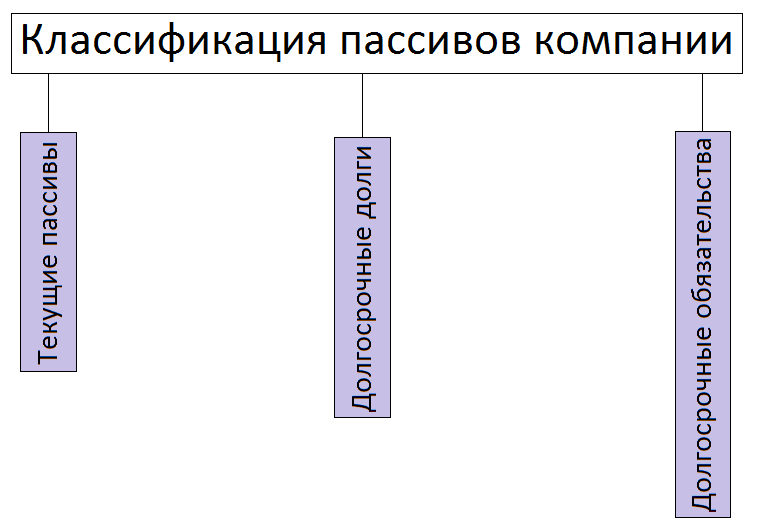

Пассивы компании

Это правая сторона баланса компании. В противоположность активам, эта категория подразумевает все обязательства взятые на себя предприятием.

Иначе пассивы ещё называют источником формирования активов предприятия. Для того чтобы это наглядно проиллюстрировать, давайте рассмотрим простой пример. Предположим, что предприятие взяло в кредит, на своё развитие, сто миллионов рублей. Бухгалтер записал в графе «пассивы» – обязательство перед банком, по выплате взятого кредита. После этого денежные средства были направлены в оборот предприятия (на закупку сырья, расширение парка оборудования и т.п.) и бухгалтер записал купленное сырьё и оборудование в активы предприятия. Так пассивы стали источником активов.

Все пассивы можно подразделить на:

- Текущие пассивы;

- Долгосрочные долги;

- Долгосрочные обязательства.

Текущими пассивами называют такие обязательства, которые должны быть погашены в следующем году.

Долгосрочные долги – это обязательства, срок погашения которых превышает один год. К ним относят обязательства компании по выпущенным ей долгосрочным облигациям, а также, например, по возврату взятой в сторонней финансовой организации долгосрочной ссуды.

К долгосрочным обязательствам относят то, что компания должна будет заплатить правительству (в виде отложенных налогов), своим сотрудникам и арендодателям (если используется арендованное имущество).

Помимо этого все пассивы компании можно подразделить на:

- Мнимые обязательства;

- Скрытые обязательства.

Мнимыми считаются такие обязательства, которые хотя и отображаются в бухгалтерском учёте, но по факту, задолженности по ним уже нет. То есть, они не ведут к оттоку активов компании. Наличие таких обязательств, как правило, связано с тем, что факт их погашения не был вовремя отображен в балансе компании. Их учёт приводит к завышению величины пассивов, а, следовательно, к занижению величины чистых активов предприятия.

Скрытыми называют такие обязательства компании, которые, напротив, по каким либо причинам не были отражены в бухгалтерском учёте компании, несмотря на факт своего существования. Учёт таких обязательств может привести к занижению величины пассивов и завышению величины чистых активов предприятия.

Вы можете поделиться этой статьёй на своей странице в соцсетях:

Анализ рынка , Словарь трейдера

olegas ›

Торгую га финансовых рынках с 2008 года. Сначала это был FOREX, затем фондовая биржа. Сначала занимался преимущественно трейдингом (краткосрочными спекуляциями на валютных рынках), но сейчас все больше склоняюсь к долгосрочным инвестициям на фондовом рынке. Хотя иногда, дабы не терять форму и держать себя в тонусе, балуюсь спекуляциями на срочном рынке (фьючерсы, опционы). Пишу статьи на сайт ради удовольствия.

Активы и пассивы человека (правильная бухгалтерская классификация!)

Верное определение активов и пассивов только одно, и оно вот такое:

Пассивы — это источники происхождения средств. Они могут быть собственными и заемными. Другими словами, пассивы показывают, откуда у человека появились деньги: заработал, получил безвозмездно или взял в долг.

Активы — это способы размещения средств. Они могут быть финансовыми и имущественными. Другими словами, активы показывают, во что человек вложил полученные деньги: потратил на текущие нужды, приобрел имущество, создал сбережения или капитал, приносящий доход.

Другими словами, человек или семья никак не могут потратить и иметь больше или меньше денег или имущества, чем они получили из разных источников. Только ровно столько же, и никак иначе!

Более подробно схему активов и пассивов человека или семьи можно представить следующим образом:

Разберем представленные активы и пассивы человека более подробно. Начинать такой разбор всегда нужно с пассивов — источников происхождения средств.

Как я уже писал, пассивы могут быть только двух видов:

- Собственные — те, что принадлежат человеку, их не надо отдавать.

- Заемные — те, что не принадлежат человеку, хоть он ими временно пользуется, те что в дальнейшем надо будет отдать.

К собственным пассивам относится все то, что человек заработал или получил от кого-либо безвозмездно.

К заемным пассивам относятся все полученные кредиты и любая задолженность перед другими людьми и организациями.

Общая сумма пассивов (баланс) показывает совокупный объем финансов, находящийся в распоряжении человека. Но акцентирую: важен не только объем, но и структура пассивов.

Далее переходим к анализу активов. Напоминаю, что их всегда столько же, сколько и пассивов, не больше и не меньше. Однако, есть нюанс: часть активов всегда потрачена «в никуда» — от нее ничего не остается. Это то, что человек потратил на повседневные нужды.

Потраченные активы неизбежны, но гораздо более важное значение имеют оставшиеся активы. Их можно разделить на 2 категории:

- Имущественные активы — дорогостоящее имущество в собственности человека: недвижимость, автомобили, земельные участки, то, что имеет ценность, перейдет по наследству, можно продать.

- Финансовые активы — непосредственно деньги в наличном и безналичном виде: резервы, сбережения и капитал.

Но помимо этого, все оставшиеся активы можно разделить на 2 других категории:

- Доходные активы — активы, приносящие доход (то, что Роберт Кийосаки называет активами).

- Расходные активы — активы, не приносящие доход, а влекущие только расходы на их содержание, хранение (то, что Роберт Кийосаки называет пассивами).

Почему важно понимать и использовать именно такую, бухгалтерскую классификацию активов и пассивов человека, а не по Кийосаки? Потому что только в этом случае вы сможете грамотно вести домашнюю бухгалтерию и сводить баланс, только так вы будете правильно видеть, откуда берутся и куда уходят ваши пассивы, в какие активы они превращаются, в каких объемах и в каком соотношении

Как правильно составлять пассив бухгалтерского баланса

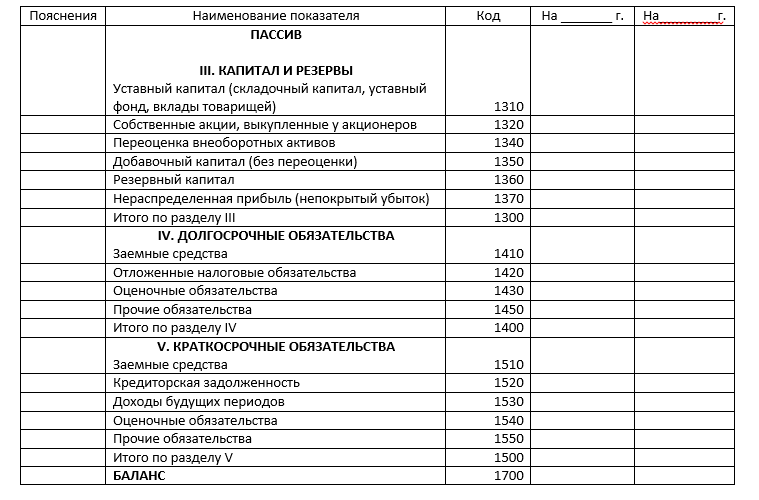

Представим информацию в таблице.

Пассив

Что включить в строки пассива баланса

III. КАПИТАЛ И РЕЗЕРВЫ 6

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)

Строка пассива формируется как сведения по кредиту счета 80.

Собственные акции, выкупленные у акционеров

Отражается по сумме остатков счета 81, сформированных на отчетную дату.

Переоценка внеоборотных активов

Отражается информация, если в отчетном периоде в организации проводилась переоценка основных средств и нематериальных активов. Формируется остаток по сч

83.

Добавочный капитал (без переоценки)

При формировании добавочного капитала компания отражает сведения по остаткам по счету 83.

Обратите внимание, сумма указывается без учета переоценки ОС и НМА.

Резервный капитал

В строку пассива бухгалтерского баланса включите сальдо по счету 82 на конец отчетного периода. Отражает информацию о сформированном резервном капитале по организации.

Нераспределенная прибыль (непокрытый убыток)

При формировании пассива годового бухгалтерского баланса используйте данные сальдо счета 84

При формировании промежуточной отчетности эта цифра — два остатка по счету 84 (финансовый результат предшествующих лет) и 99 (финансовый результат текущего периода отчетного года).

Обратите внимание, что если результатом является убыток, то сумма отражается с минусом.

Итого по разделу III

Суммарное значение по соответствующему разделу пассива бухгалтерского баланса.

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Обязательства пассива, срок погашения которых превышает 12 месяцев.

Заемные средства

Отражаем в пассиве баланса остаток по счету 67, если срок обязательств превышает один год.

Обратите внимание, что проценты по займам необходимо включать в раздел краткосрочных обязательств.

Отложенные налоговые обязательства

Оценочные обязательства

Отражаем сальдо счета 96 «Резервы предстоящих расходов» сроком более одного года.

Прочие обязательства

В данной строке раскройте информацию об иных видах долгосрочных обязательств, которые не были детализированы в других строках бухгалтерского баланса.

Итого по разделу IV

Суммирует показатели строк раздела.

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Обязательства пассива со сроком действия менее 12 месяцев.

Заемные средства

Отражается сальдо по счету 66. При этом в данную строку пассива баланса следует включить проценты, уплачиваемые по долгосрочным займам.

Кредиторская задолженность

Показатель формируется как сумма кредитовых остатков по счетам 60, 62, 68, 69, 70, 71, 73, 75, 76.

Доходы будущих периодов

Показатель равен сумме остатков по счетам 86 (полученное целевое финансирование) и 98 (доходы будущих периодов).

Оценочные обязательства

Сформируйте сальдо по счету 96 (резервы предстоящих расходов) в части тех резервов, срок использования которых составляет менее 12 месяцев.

Прочие обязательства

Здесь расшифруйте краткосрочные обязательства, не вошедшие в другие строки пассива баланса.

Итого по разделу V

Сумма строк по разделу.

БАЛАНС

Суммарное значение по разделам пассива баланса.

ВАЖНО!

Значения активов и пассивов всегда отражается в денежном выражении. Причем операции фиксируются исключительно в рублях. Если расчеты совершаются в иностранной валюте, то операция подлежит пересчету в рубли. Используется курс валют, утвержденный Центральным банком России на момент совершения факта хозяйственной деятельности.

Баланс и иная финансовая отчетность составляется в рублях либо в тысячах рублей. Если обороты компании значительны, то допустимо указывать суммы в балансе в миллионах рублей.

Структура и виды пассивов

Пассивы классифицируются по нескольким признакам:

- по источнику формирования;

- по срочности.

По источнику формирования:

- Собственные средства.

- Заемные средства.

К собственным источникам относятся уставный капитал, переоценка оборотных активов, добавочный и резервный капиталы и накопленная прибыль. То есть это все те средства, которые владельцы компании в нее вложили и заработали в процессе ее функционирования.

Заемные средства – это все, что компания взяла в долг для обеспечения своей текущей деятельности. Сюда относятся банковские кредиты, выпущенные долговые обязательства (чаще всего облигации), задолженность по налогам и сборам, кредиторская задолженность (перед поставщиками), доходы будущих периодов (деньги, полученные в качестве предоплаты за будущие работы и услуги) и прочее.

По степени срочности:

- Обязательства, срок уплаты по которым уже наступил (П1).

- Краткосрочные или текущие обязательства. Задолженность, которую нужно выплатить в течение 12 месяцев (П2).

- Долгосрочные обязательства, срок уплаты по которым превышает 12 месяцев (П3).

- Постоянные обязательства. Это собственные средства компании за вычетом расходов будущих периодов и убытка (если таковой имеется) (П4).

Именно срочность является основой для формирования структуры пассивов. Сначала группируются собственные средства, а затем заемные в зависимости от их срочности.

Пассивы и их разновидности

В отличие от актива, пассив представляет собой источник формирования данных активов — капиталы, а также резервы. К пассивам относятся и обязательства перед бюджетом и кредиторами, например банк или поставщик.

К пассивам относятся:

- налоги;

- ипотека;

- потребительские кредиты;

- денежные средства, взятые в долг (долговые расписки, чеки, векселя, аккредитивы);

- движимое и недвижимое имущество (квартира, автомобиль, техника).

В производственной сфере пассив отражает обязательства, которые взяла на себя организация в ходе ведения предпринимательской деятельности. Погашение обязательств приводит к уменьшению активов. Это может быть выплата денежных средств, оказание услуг, замена одних обязательств на другие. Обязательства бывают:

- краткосрочные – текущие обязательства, которые необходимо погасить в ближайший год с момента составления бухгалтерского баланса. Сюда входят кредиторские задолженности самой организации, например, долги перед сотрудниками, арендодателями, поставщиками сырья и оборудования;

- долгосрочные – финансовые обязанности, подразумевающие частичное погашение в течение длительного промежутка времени. К ним относятся отложенные обязательства по займам и кредитам, полученные на срок свыше одного года.

Все обязательства организации классифицируются по следующим категориям:

- Мнимые пассивы. Их отражают в налоговом или бухгалтерском учёте на определённую дату для расчёта точной стоимости чистых активов, и по факту они являются погашенными. Своевременное выявление мнимых пассивов поможет предотвратить двойную уплату, то есть сохранит оборотные средства предприятия без уменьшения их стоимости.

- Скрытые пассивы — это обязательства, которые фактически отсутствуют, но, тем не менее, отражаются в структуре кредитных, налоговых и внебюджетных платежей. Они могут возникнуть при составлении баланса из-за несвоевременного списания в бухгалтерском учёте кредитных и налоговых долгов.

- Фактические — реально существующие и отражённые в балансе пассивы. Срочность этих пассивов определяется датой их погашения, прописанной в составленном договоре. При исполнении обязательств по фактическим пассивам, организация всегда теряет часть собственных активов. Это может быть готовая продукция, основные или оборотные средства.