5 способов улучшить свою кредитную историю

Содержание:

Что такое кредитная история?

Кредитная история – это информация о кредитополучателе и исполнении обязательств по кредитам. Кредитную историю могут иметь как физические, так и юридические лица, которые хотя бы один раз брали займ в банке.

Бюро кредитных историй занимается формированием общей базы. В течение 3 дней после каждого действия по кредитному обязательству заёмщика информация в электронном виде передаётся в Бюро из:

- Банков

- Финансовых организаций

- Микрофинансовых организаций

- Банка развития

- Лизинговых организаций

Все данные о заёмщике хранятся в Кредитном регистре отдела Национального банка Республики Беларусь.

В кредитной истории содержатся:

- Общие сведения. Для физического лица: Ф.И.О., дата рождения, гражданство, данные паспорта, прописка. Для юридического лица: наименование, место нахождения, УНП, ЕГР, вид деятельности организации.

- Сведения о договоре на кредит. Наименование кредитора, номер договора и дата заключения, общая сумма кредита и валюта, в которой она выдана, срок действия договора.

- Сведения о соблюдении обязательств заёмщика. Допускались ли просрочки платежей, были ли они погашены и в какой срок, полная кредитная история платежей.

- Сведения о завершении действия договора. Когда договор прекратил своё действие.

На кредитную историю влияют некоторые показатели:

- Неуплата и просрочки по оплате кредита

- Регулярные обращения в банки за получением кредита (даже если он не был в последствии оформлен)

- Обращение банков в суд

На кредитную историю не влияют размер заработной платы, сведения о месте трудоустройства, невыплаченные алименты и долги по коммунальным платежам.

Перед выдачей кредита банки и иные кредитные организации оценивают кредитную историю клиента. Поэтому знать, как эта оценка формируется, — полезно каждому.

С 2015 года в Беларуси была введена скоринговая модель оценивания. Все сведения кредитной истории обрабатываются с помощью математических формул. По результатам составляется общая картина и прогноз надёжности кредитополучателя. Она помогает банковским учреждениям проанализировать возможности заёмщика по выплатам кредита.

Скоринговая оценка состоит из 3 показателей:

- Класс рейтинга. Всего насчитывается 16 классов, от А1 – самого высокого до F – самого низкого. Если вы находитесь в диапазоне от А1 до В3, то ваш рейтинг считается хорошим.

- Скорбалл. Скорбалл – это конечная оценка, которая измеряется в баллах – от 0 до 400. Общий балл высчитывается математически.

- PPD. Измеряется в процентах. PPD указывает на возможность того, что заёмщик допустит просчроку более чем на 3 месяца в течение последующего года.

На скоринговую оценку влияют:

- Просрочки по оплатам

- Сведения о возрасте и месте жительства

- Общая сумма неуплаты

- Продолжительность неуплаты

- Количество заключённых кредитных договоров

- Количество запросов кредитной истории

Если в течение последних 2 лет кредитные договоры были расторгнуты, данных о кредитной истории не имеется за последние 5 лет или не имеется в принципе, тогда скоринговая оценка не рассчитывается.

Большая просрочка

Есть и такие люди, которые в принципе наплевательски относятся к тому, как выглядит их кредитная история и насколько они исполняют свои обязанности перед банковской организацией.

К примеру, молодой человек получает повестку, и в ближайшее время должен отправиться проходить службу. В это время он берет микрокредит в какой-то компании, хорошо гуляет со своими друзьями, после чего уезжает. Дело в конечном итоге доходит до судебного разбирательства или же передачи дела коллекторам. В итоге о произошедшем узнают его родители, которые самостоятельно гасят возникшую задолженность, но при этом сам парень в итоге находится у большинства кредитных организаций в черном списке. Через несколько лет он находит жену и хочет оформить ипотеку, но при этом из-за такого происшествия любой банк в итоге ему просто откажет в предоставлении средств.

Если у гражданина слишком плохая кредитная история, то в таком случае оптимальным решением будет стать примерным клиентом банковской организации, оформить кредит под залог какого-то имущества или же посетить ближайшего кредитного брокера. Если интересует оформление займа в конкретной финансовой организации, которая всячески отказывается от сотрудничества, можно попробовать оформить себя в качестве дебетового клиента. Другими словами, нужно перевести получение заработной платы на карту данного банка, а еще лучше – сделать туда отдельный вклад.

Многие современные банки пользуются не только технологией скоринга заявок, но еще и проверяют «поведение» человека, то есть приблизительно оценивают его финансовые действия, и на основании этого в конечном итоге прогнозируют его платежеспособность в обозримом будущем. Таким образом, банк будет наблюдать за движением средств гражданина по зарегистрированным счетам, и через несколько месяцев может даже сам предложить какие-то займы.

Некоторые в таких ситуациях прибегают к оформлению залогового кредита. В данном случае банку в качестве гарантии возврата полученных средств предлагается выдача определенного имущества. В большинстве случаев речь идет о какой-то недвижимости или автомобиле. Ключевым условием в данном случае является ликвидность предоставляемого имущества, то есть, если человек в конечном итоге не вернет указанную сумму, у банка должна присутствовать возможность быстрой продажи вещи с аукциона. Сумма оформляемого кредита в преимущественном большинстве случаев не превышает 80% от общей цены имущества, оставляемого в качестве залога.

Довольно распространенным является также обращение к кредитным брокерам, то есть специализированным лицам, которые подбирают кредитную компанию для конкретного клиента, основываясь на его кредитной истории. Услуги таких специалистов являются платными.

В основном кредитные брокеры взаимодействуют именно с проблемными клиентами, которые не могут самостоятельно преодолеть условия службы безопасности банка и получить займ на требуемую сумму. Такие специалисты не только отправят гражданина в нужное место, но еще и дадут полезные консультации по поводу того, как можно быстрее и удобнее собрать всю необходимую документацию, на какие сроки рассчитывать и какую сумму можно в конечном итоге получить. В некоторых случаях брокеры самостоятельно могут предоставить займ гражданину.

Как улучшить свою кредитную историю?

На самом деле вариантов улучшения кредитной истории очень много и они сильно варьируются в зависимости от запущенности ситуации. Рассмотрим каждый случай более подробно.

Оформление кредитной карты и пользование ею

Этот вариант подойдет для тех, у кого есть просрочки от 5 до 30 дней и желание улучшить кредитную историю в долгосрочной перспективе. Заемщику нужно оформить кредитную карту и пользоваться ей, своевременно погашая задолженность.

Улучшение кредитной истории в этом случае будет не сиюминутным, поскольку заемщику потребуется время для оформления карты, использования. Примерно за 4-8 месяцев постоянного использования кредитная история улучшится.

Рефинансирование кредитов в один

Если вы являетесь заемщиком сразу по нескольким кредитам и постоянно допускаете просрочки, задерживаете выплаты, то отличный шанс улучшить кредитную историю и минимизировать кредитную нагрузку – оформить рефинансирование в банке.

Благодаря этому продукту вы сможете объединить все действующие кредиты в один и платить всего 1 раз в месяц. При этом сумма платежа будет меньше, чем по прошлым займам. Так, вы сохраните кредитную историю на прежнем уровне, а в будущем улучшите ее за счет своевременного погашения. Это будет легко сделать, ведь платеж будет меньше и всего 1.

Программа «Кредитный доктор» от Совкомбанка

Если вы являетесь заемщиком с просрочками от 30 до 90 дней, то для улучшения кредитной истории вам подойдет программа, созданная Совкомбанком — Кредитный доктор.

Благодаря этой программе клиент получит несколько поэтапных кредитов на разные суммы и сроки. Вас программа рассчитана примерно на год. В конце прохождения банк гарантирует заемщику одобрение кредита на крупную сумму по стандартным условиям для клиентов Совкомбанка.

Отзывы на эту программу в интернете неоднозначные. В основном из-за первого шага программы. Если опустить все нюансы, программа Совкомбанка вполне рабочая и стоит внимания. Однако работает она только внутри Совкомбанка. Шансы получить кредит в Совкомбанке после прохождения программы возрастают, но не являются 100% ми. Шансы получить кредит в других банках после программы Кредитный доктор от Совкомбанка остаются на том же уровне.

Улучшение КИ через онлайн-займы

Если ваши просрочки по кредиту перешли предел в 90 дней, у вас есть суды или исполнительные производства в ФССП, вы все еще можете попытаться улучшить кредитную историю с помощью микрофинансовых организаций. Конечно, не стоит рассчитывать, что банки одобрят впоследствии кредит, нет, но те же МФО будут кредитовать без проблем.

Программы по исправлению КИ в интернете предлагает компания Займер, Платиза. Суть заключается в поэтапном предоставлении нескольких займов на разные суммы и сроки. Заявку одобряют всем заемщикам, которые обратились, невзирая на испорченность их кредитной истории.

К концу программы улучшения КИ в бюро кредитных историй появляется 4 положительные записи о погашении займов, а кредитор заносит клиента в список постоянных заемщиков и кредитует на стандартных условиях.

МФО которые выдают займы с любой кредитной историей:

Первый займ — бесплатно!

Сумма: до 30 000 р. Срок: до 30 дней.

% в день: от 0%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 99%.

Получение:

Возьми займ на карту под 0% и выиграй смартфон

Сумма: до 15 000 р. Срок: до 30 дней.

% в день: от 0%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 85%.

Получение:

Первый займ под 0%

Сумма: до 30 000 р. Срок: до 30 дней.

% в день: от 0%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 89%.

Получение:

Сумма: до 30000 р. Срок: до 30 дней.

% в день: от 0,00%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 88%.

Получение:

Сумма: до 100 000 р. Срок: до 365 дней.

% в день: от 0,5%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 99%.

Получение:

Первый займ БЕСПЛАТНО

Сумма: до 100 000 р. Срок: до 365 дней.

% в день: от 0%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 90%.

Получение:

Сумма: до 30000 р. Срок: до 21 дней.

% в день: от 0,00%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 98%.

Получение:

Сумма: до 30 000 р. Срок: до 60 дней.

% в день: 1%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 93%.

Получение:

Сумма: до 15 000 р. Срок: до 30 дней.

% в день: 1%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 99%.

Получение:

Сумма: до 100 000 р. Срок: до 48 недель.

% в день: 0.27%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 98%.

Получение:

Лиц. №: 2110177000478

Сумма: до 80000 р. Срок: до 126 дней.

% в день: от 0,00%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 85%.

Получение:

Сумма: до 60 000 р. Срок: до 30 дней.

% в день: от 0,76%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 73%.

Получение:

Сумма: до 70000 р. Срок: до 90 дней.

% в день: от 0,49%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 91%.

Получение:

Сумма: до 15 000 р. Срок: до 30 дней.

% в день: от 0%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 85%.

Получение:

Сумма: до 70 000 р. Срок: до 168 дней.

% в день: от 0%. Возраст: от 21 лет.

Документы: Паспорт. Одобрений: 90%.

Получение:

Сумма: до 15 000 р. Срок: до 30 дней.

% в день: от 0%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 99%.

Получение:

Сумма: до 30 000 р. Срок: до 30 дней.

% в день: 1%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 76%.

Получение:

Сумма: до 30 000 р. Срок: до 30 дней.

% в день: 0%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 99%.

Получение:

Сумма: до 15 000 р. Срок: до 30 дней.

% в день: 0%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 99%.

Получение:

Сумма: до 30 000 р. Срок: до 30 дней.

% в день: 0%. Возраст: от 18 лет.

Документы: Паспорт. Одобрений: 99%.

Получение:

Как улучшить кредитную историю если она испорчена

Если вам отказывают все банки из-за плохой кредитной истории, то самым быстрым способом повысить свой кредитный рейтинг является взятие нескольких микрозаймов в МФО, лучше это делать постепенно, сначала оформить 1 займ и погасить его в указанный срок (не раньше не позже), после чего можно оформить еще несколько займов и так же их погасить в срок, все это положительно отобразится на вашей кредитной истории и банки начнут одобрять кредиты.

Почему займы улучшают кредитную историю

- 1. Все займы и кредиты отображаются в БКИ;

- 2. Погасив вовремя несколько займов ваш рейтинг автоматически повышается;

- 3. Кредитный рейтинг составляется автоматически, поэтому если вы берете и возвращаете вовремя займы, ваш рейтинг растет;

Пример улучшенной кредитной истории

Был взят кредит на телефон, было много просрочек после чего кредит продали коллекторам, кредит в настоящее время погашен, прошло время понадобился новый кредит, обратившись в 4 банка везде был отказ из за того что кредитная история уже сильно испорчена, нужно было как то исправлять, почитав в интернете и узнав что займы помогают повышать и исправлять кредитную историю было принято решение взять займ в екапусте так как первый займ оформляется под 0% займ одобрили на 10 дней 4000 рублей, погасив займ на 10 день не заплатив сверху ни одного рубля. Тут же оформил второй займ в той же екапусти и еще в займере, в екапусте дали 14000 рублей в займере 8000 рублей, там и там оформил опять на 10 дней, деньги лежали на карте их не трогал, по истечению 10 дней 2 займа были погашены, выждав после этого 5 дней, оформил еще один займ в екапусте на 25000 рублей сроком 21 день, этими деньгами пользовался после чего на 21 день погасил полностью займ. Прошло еще 2 недели и я подал заявку в сбербанк за кредитом, на что получил положительное решение и одобрение на сумму 400 000 рублей.

Оказываем содействие в подборе и получении финансовых услуг, поможем подобрать подходящую микрофинансовую организацию в которой вам одобрят займ на карту и вы получите необходимую сумму денег и улучшить вашу кредитную историю.

У нас представлены только те МФО которые внесены в государственный реестр микрофинансовых организаций

Как исправить кредитную историю?

Для того, чтобы исправить кредитную историю, необходимо сначала внимательно ее изучить. Проверить кредитную историю можно на официальном сайте УБКИ, с помощью специального приложения “Кредитная история”, доступного для систем Android и IOS, а также через интернет-банкинг ПриватБанка или приложения Privat24.

Обратите внимание: для того, чтобы исправить кредитную историю в Бюро кредитных историй, может потребоваться достаточно много времени. Если вы ответственно подошли к вопросу исправления своей кредитной репутации, не стоит переживать о том, сколько хранится негативная кредитная история

Как правило, кредитные организации интересует история за несколько лет, но если работники соответствующих структур увидят, что вы ответственно подошли к вопросу улучшения истории, шанс получить средства раньше будет гораздо выше.

Мы подготовили несколько советов, как можно улучшить кредитную историю:

- нужно погасить активный просроченный кредит как можно быстрее. Если в данный момент у вас есть непогашенный займ, платеж по которому вы просрочили, постарайтесь закрыть его незамедлительно. Через определенный период невыплаты долга согласно законодательству кредиторы обращаются в суд, поэтому, если вы уже попали в просрочку, отнеситесь к погашению займа максимально серьезно;

- добросовестно оплачивайте все активные займы. Это касается кредитных карт, активных кредитов, товаров взятых в рассрочку. Эта информация также может быть доступна финансовым организациям и может помочь получить одобрение кредита;

- воспользуйтесь услугой реструктуризации. Можно исправить кредитную историю в банке или кредитном учреждении, оформив реструктуризацию долга, которая предполагает возможность выплатить долг частями за определенный период времени;

- оформите микрозайм на банковский счет. Сервисы микрокредитования, как правило, предлагают более простые и выгодные условия, нежели банки, и вероятность одобрения запроса там гораздо выше. Такие ссуды оформляются на небольшой срок и если вовремя погашать и не попадать в просрочку, исправить отрицательную кредитную историю возможно достаточно быстро.

Срок хранения истории заемщиков в УБКИ составляет 10 лет. Но если при проверке клиент обнаружил неактуальные данные, необходимо обращаться напрямую в Бюро для опровержения этой информации. Сотрудники УБКИ предоставят пример заявления, которое необходимо заполнить для того, чтобы кредитная история была перепроверена и обновлена.

Мини займы помогут исправить ситуацию

Многие думают, что негативная кредитная история навсегда закрывает доступ для получения кредитов во всех банковских и небанковских кредитных организациях. На самом деле, это не так — микрофинансовые организации предоставляют помощь в получении кредита должникам. Если вы попали в просрочку, и сейчас имеете очень низкий рейтинг, хотя старые кредиты уже погашены, вы можете оформить займ на короткий срок в организации, которая предоставляет услуги микрокредитования.

Благодаря скоринговой системе сервиса Майкредит, которая анализирует множество факторов помимо кредитной истории, взять кредит с плохой кредитной историей здесь довольно просто. Мы предлагаем максимально выгодные условия и четко прописываем их в договоре. В нашем сервисе вы самостоятельно выбираете сумму, срок займа и рассчитываете процентную ставку с помощью кредитного калькулятора. Мы стараемся пойти навстречу клиенту в любой ситуации и готовы помочь улучшить кредитную историю.

Что такое кредитная история

Под кредитной историей (КИ) понимается информация о заемщике, в качестве которого может выступать как физическое, так и юридическое лицо, описывающая его взаимоотношения с различными финансовыми организациями. Различают положительную и отрицательную КИ. Первая выступает аргументом в пользу сотрудничества с данным клиентом, а вторая нередко выступает причиной отказа в выдаче кредита или микрозайма.

Кредитная история или кредитный рейтинг обычно включают следующие сведения о заемщике:

- Персональная информация. Она включает ФИО, ИНН, реквизиты паспорта и других личных документов, позволяющие достоверно идентифицировать заемщика.

- Данные о взятых ранее кредитах, включая ссуды в банках и микрозаймы, полученные в МФО.

- Обобщенная информация о финансовой дисциплине клиента, которая включает случаи просрочек по текущим выплатам, невыполнение обязательств и существующие на данный момент задолженности, в случае их наличия.

При обращении в финансовую организацию не рекомендуется утаивать информацию о существовавших ранее или текущих проблемах во взаимоотношениях с банками или МФО. Предоставленные клиентом данные проверяются, а выявление обмана наверняка приведет к отказу в оформлении кредита.

Проблемная кредитная история заемщика резко снижает вероятность положительного решения при попытке взять кредит в банке. Для микрофинансовых организаций этот фактор также выступает аргументом против сотрудничества с потенциальным клиентом, хотя и не играет такой серьезной роли. В любом случае, возможностью улучшить кредитный рейтинг пренебрегать не стоит, так как это существенно увеличивает возможности заемщика на сегодняшнем финансовом рынке.

Причины плохой кредитной истории

Основными причинами для внесения в кредитную историю сведений, негативно влияющих на репутацию заемщика, являются:

Невыплата кредита банку или МФО. Это нарушение считается наиболее тяжелым. В случае, если долг пришлось взыскивать по суду и при помощи судебных приставов, независимо от результатов этого процесса, вероятность оформления кредита в банке становится практически нулевой;

Просрочка по регулярным платежам на срок более месяца. Вероятность получения кредита банке в этом случае невелика. При обращении в МФО оформить микрозайм вполне реально, так как критичным для подобных организаций становится просрочка от 2-3 месяцев;

Просрочка по регулярным платежам на срок от 5 до 30 суток. Данное нарушение финансовой дисциплины считается незначительным

Более серьезное внимание уделяется ему в ситуации, когда просрочки становятся постоянными и часто повторяются;

Просрочка по регулярным платежам на срок до 5 суток. Сведения о подобных проступках вносятся в КИ не всегда

При рассмотрении заявки от заемщика они обычно также не принимаются во внимание.

Принимая решение о том, как лучше и эффективнее осуществлять улучшение кредитной истории, необходимо сначала узнать ее. Дело в том, что далеко не всегда КИ бывает испорчена по вине самого заемщика. В некоторых случаях просрочки в платежах связаны с техническими проблемами банка или незаконными действиями мошенников.

Как узнать свою кредитную историю

Сегодня получить сведения о собственной кредитной истории достаточно просто. Для этого необходимо воспользоваться одним из следующих способов:

- Обратиться в бюро кредитных историй (БКИ). Это организации, которые специализируются на сборе информации о заемщиках и предоставлении ее банкам и непосредственно гражданам. Сегодня на российском рынке работает более двух десятков БКИ, наиболее крупными из которых являются Национальное БКИ, Эквифакс и Объединенное кредитное бюро. Они предоставляют информацию как по интернету, так и при личном визите клиента, причем один запрос в течение года заемщик имеет право сделать бесплатно.

- Посетить офис банка, выступающего агентом БКИ. Практически все крупные российские финансовые организации являются агентами БКИ. Однако, предоставление сведений в этом случае не является бесплатным. Обычная величина расценок находится в пределах от 500 до 1200 рублей.

- Воспользоваться онлайн-сервисами БКИ, банков или специализированных ресурсов. Услугу по предоставлению сведений о КИ в интернете предлагают сегодня различные ресурсы, посвященные финансовой тематике. Она также является платной и обойдется клиенту примерно в 500-750 рублей.

Учитывая распространенность мошеннических схем, связанных с оформлением кредитов на подставных лиц, рекомендуется проверять кредитную историю, как минимум, 1 раз в год. Это позволит оперативно выявить возможные проблемы и принять необходимые меры для исправления ситуации.

Способы все исправить

Если кредитная история плохая, то возникают сложности не только в получении кредитов, но и, например, в устройстве на работу. Некоторые работодатели не хотят связываться с вечным должником или с недисциплинированным заемщиком.

После тщательного изучения кредитной истории станет понятно, где вы или не вы совершили оплошность. В зависимости от степени тяжести “преступления” надо составить программу улучшения КИ. Изменить ее можно только в случаях ошибок банка при передаче информации и доказанных мошеннических действий с кредитами, которых вы не брали.

Сделать свою кредитную историю с нуля получится только после 10-летнего срока ее нахождения в неизменном состоянии. Или если вы только в начале своего пути в качестве заемщика. Во всех остальных случаях предстоит работа по исправлению ситуации – быстро повысить кредитный рейтинг не удастся.

Рассмотрим еще несколько способов улучшения истории.

Оспаривание ошибки

Если вы обнаружили ошибочные записи в своей КИ, обратитесь с заявлением в банк, который допустил эту ошибку, или в БКИ. К заявлению обязательно приложите документы, доказывающие вашу правоту. После проверки БКИ внесет изменения.

Кредитная карта

Для ее оформления банки устанавливают не такие жесткие требования, как к получению крупных кредитов. Если заемщик ненадежен, то он получит минимально возможный лимит и повышенную процентную ставку. Но льготный период никто не отменяет, поэтому кредитка – хороший вариант доказать свою дисциплинированность и платежеспособность.

Карты рассрочки тоже можно причислить к этому способу улучшения КИ, потому что они являются разновидностью кредиток, но с особым графиком погашения.

Кредит под залог имущества

Лояльность банка к клиенту возрастает, когда для получения кредита он что-то получает в залог (автомобиль, ценные бумаги, недвижимость). Ликвидные активы, которые компенсируют риски возможных потерь, помогут закрыть глаза на плохую кредитную историю. А заемщик, исправно погашая долг, сможет ее улучшить.

Заем в МФО

Самый простой, но не самый дешевый способ – взять деньги в МФО. Они не требуют пакета документов с клиентов (иногда достаточно только паспорта), используют собственную систему скоринга, одобряют микрокредиты чаще, чем банки.

С этого года ужесточились требования. С одной стороны, заемщик стал более защищенным от выплаты безумных процентов, потому что предельный их размер теперь не может превысить 1 % в день. С другой – МФО обязаны рассчитывать долговую нагрузку на каждого клиента и резервировать дополнительные средства, если она превышает 50 %. Это увеличило долю отказов.

К выбору МФО надо подходить так же серьезно, как к выбору банков. Следует оценить несколько параметров: надежность, опыт, рейтинг, прозрачность деятельности. На Банки.ру есть полный список организаций с лицензией от Центробанка. Можно найти предложения под 0 % для первых клиентов.

Рефинансирование и реструктуризация

Два способа снизить долговую нагрузку и избавиться от просрочек платежей:

- Рефинансирование – заключение с банком договора кредитования для погашения старых кредитов. Он подписывается, как правило, на более выгодных условиях. Может объединить в одном кредите 2 – 3 других.

- Реструктуризация – программа облегчения погашения долга, которую банк предлагает заемщику, попавшему в сложную жизненную ситуацию. Например, потеря работы, снижение зарплаты могут стать основанием для обращения в банк за помощью.

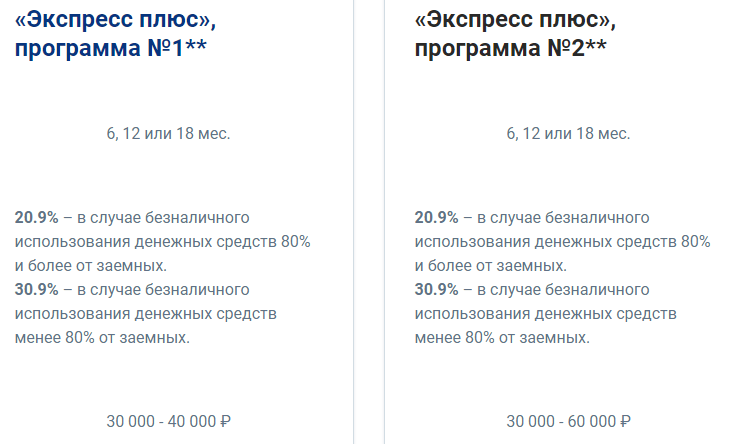

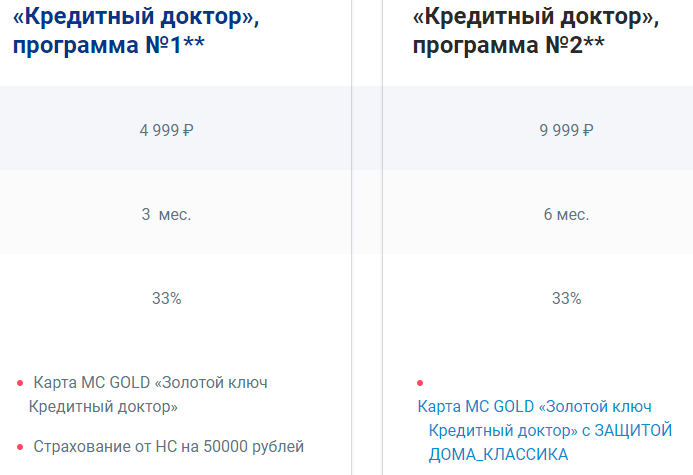

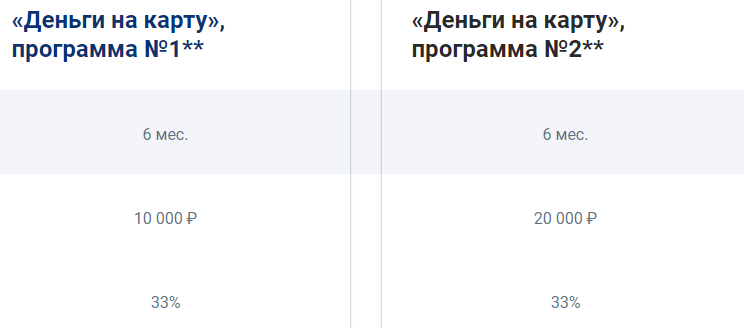

Кредитный доктор от Совкомбанка

Специальная программа для улучшения КИ включает 3 шага.

Шаг 1. Вы получаете деньги под повышенный процент, кредитную карту и заключаете договор страхования. Срок 1-го этапа – 3 или 6 месяцев, в зависимости от выбранного тарифного плана.

Шаг 2. Сумма кредита увеличивается. Срок для обоих тарифных планов – 6 месяцев. Деньги банк переводит на карту.

Шаг 3. Сумма кредита возрастает. Срок может составить от 6 до 18 месяцев. Ставка уменьшается.

Как видите, программа по времени может занять более 1 года. Условия кредитования не самые привлекательные. После окончания 3-го этапа банк гарантирует кредитный лимит до 300 000 руб., но оставляет за собой право не выдавать кредит по причинам, не связанными с КИ.